Tamanho e Participação do Mercado de Robôs de Segurança

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 20.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.34% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Robôs de Segurança por Mordor Intelligence

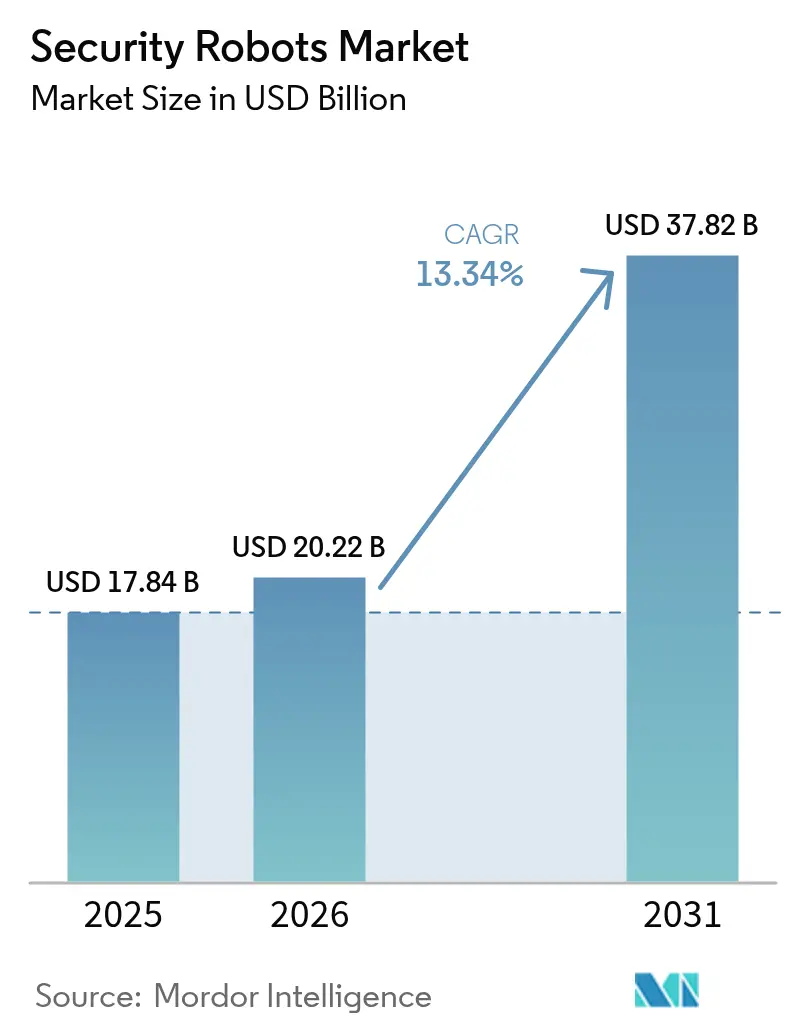

Espera-se que o tamanho do Mercado de Robôs de Segurança aumente de USD 17,84 bilhões em 2025 para USD 20,22 bilhões em 2026 e atinja USD 37,82 bilhões até 2031, crescendo a um CAGR de 13,34% no período 2026-2031. Uma mudança fundamental das rondas de vigilância intensivas em mão de obra para máquinas autônomas habilitadas por IA está acelerando as aquisições em instalações de defesa, ativos energéticos e portfólios de imóveis comerciais. Quedas acentuadas nos preços de sensores, avanços em computação de IA de borda e regulamentações favoráveis para operações além da linha de visão visual (BVLOS) estão expandindo os casos de uso que abrangem inteligência, vigilância e reconhecimento subsuperficiais, prevenção de perdas no varejo interno e monitoramento de perímetro em energia offshore. Os fornecedores estão se diferenciando por meio de software de percepção que reduz as taxas de falsos alarmes, enquanto os contratos de robô como serviço (RaaS) reduzem os desembolsos de capital inicial para operadores comerciais sensíveis a custos. As crescentes tensões geopolíticas, os recordes de crimes organizados no varejo e os programas de modernização de infraestrutura no Indo-Pacífico e no Oriente Médio reforçam o momentum sustentado da demanda ao longo do horizonte de previsão.

Principais Conclusões do Relatório

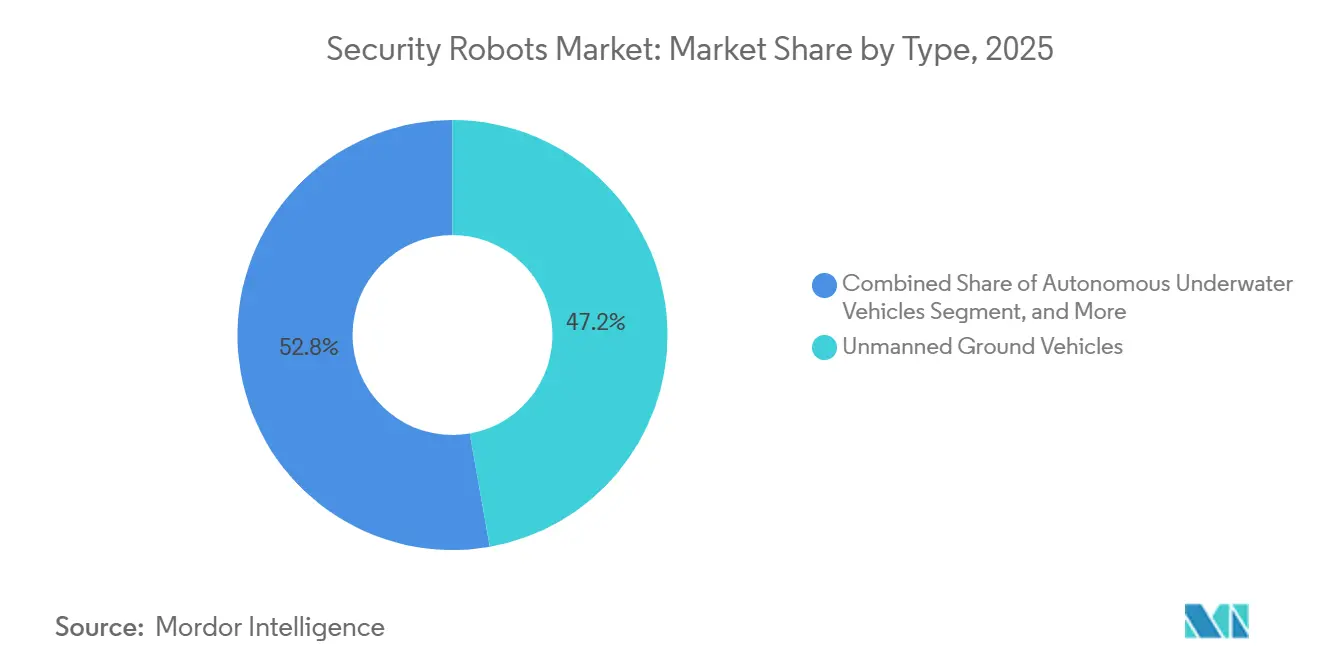

- Por tipo, os veículos terrestres não tripulados lideraram com 47,23% da participação do mercado de robôs de segurança em 2025, enquanto os veículos subaquáticos autônomos devem crescer a um CAGR de 13,96% até 2031.

- Por componente, o hardware dominou com 64,89% das vendas de 2025, enquanto o segmento de software e pilha de IA registra o maior crescimento previsto, com CAGR de 13,91% até 2031.

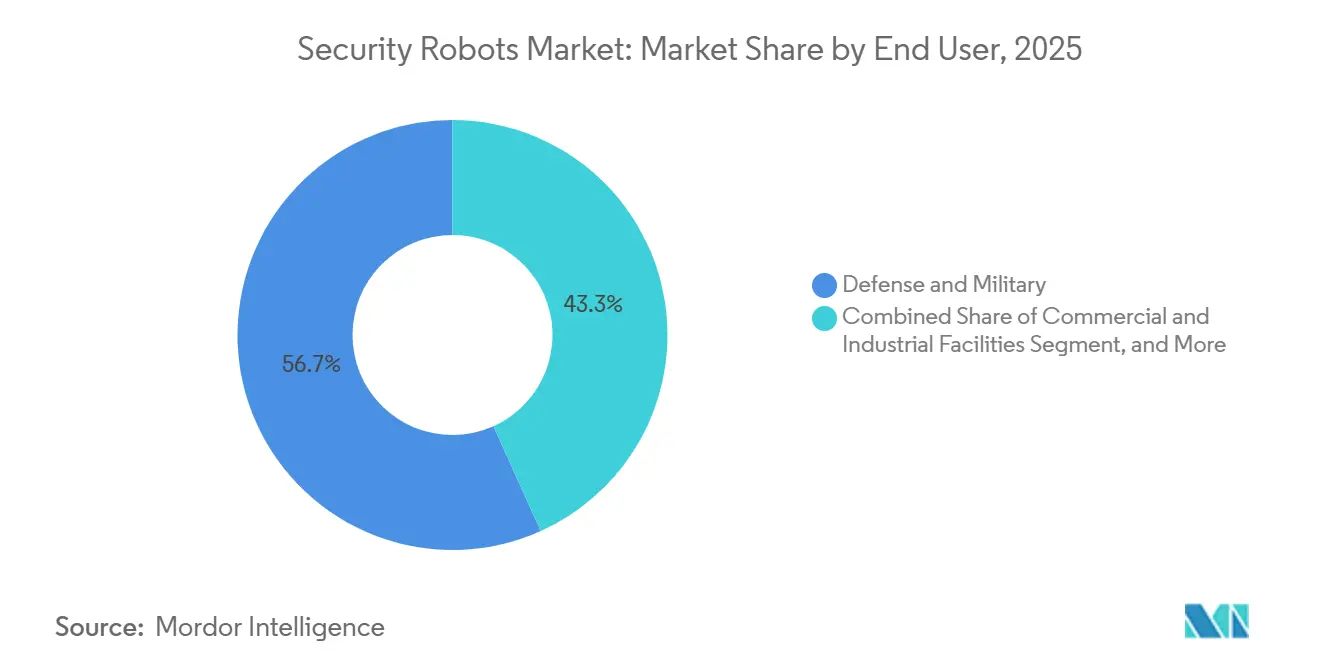

- Por usuário final, defesa e forças militares responderam por 56,73% da participação do mercado de robôs de segurança em 2025, enquanto as instalações comerciais e industriais devem se expandir a um CAGR de 14,16% no mesmo período.

- Por aplicação, patrulhamento e vigilância capturaram 48,91% da receita de 2025, enquanto espionagem e reconhecimento avançam mais rapidamente, com CAGR de 14,33%.

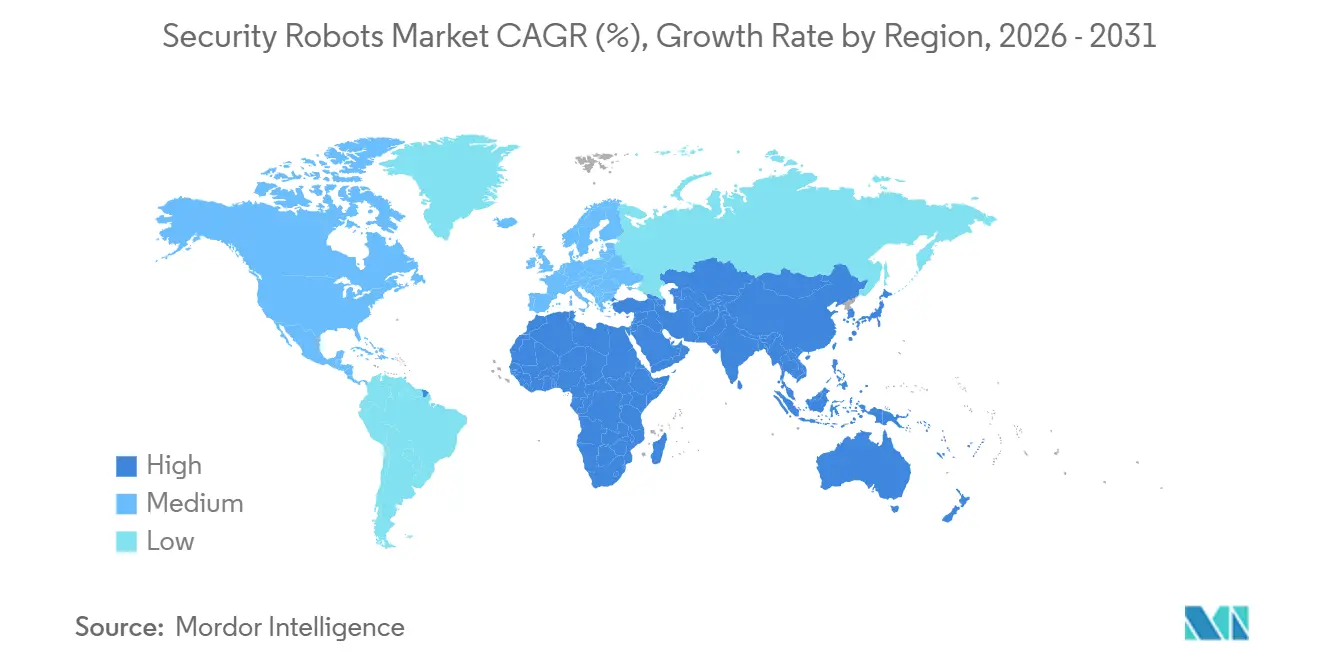

- Por geografia, a América do Norte respondeu por 37,83% do faturamento de 2025, mas o Oriente Médio deve registrar o crescimento mais rápido, com CAGR de 14,39% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Robôs de Segurança

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação de pilhas de percepção habilitadas por IA reduzindo as taxas de falsos alarmes em infraestruturas críticas | +2.8% | Global, adoção inicial na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão de corredores de drones civis BVLOS para patrulhas de segurança | +2.3% | América do Norte, Austrália, Oriente Médio | Curto prazo (≤ 2 anos) |

| Mandatos para detecção de intrusão de perímetro em ativos energéticos | +2.1% | Oriente Médio, América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de robô como serviço por operadores de imóveis comerciais | +1.9% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda acelerada por veículos terrestres não tripulados internos desencadeada pela crise de perdas no varejo | +1.7% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Crescimento dos orçamentos navais para inteligência, vigilância e reconhecimento subaquático autônomo | +1.5% | Estados Unidos, Austrália, Japão, Coreia do Sul, aliados da OTAN | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Implantação de Pilhas de Percepção Habilitadas por IA Reduzindo as Taxas de Falsos Alarmes em Infraestruturas Críticas

Os proprietários de infraestruturas críticas estão substituindo a detecção de movimento baseada em regras por sistemas de percepção multimodal que fundem entradas térmicas, de luz visível e de radar. Testes de campo da MOBOTIX em subestações de serviços públicos europeus reduziram os falsos positivos em 70% em 2024, liberando a equipe da sala de controle para investigar alertas validados. A inferência de borda em módulos NVIDIA Jetson elimina a latência da nuvem e oferece suporte a sites de defesa com isolamento de rede. As diretrizes atualizadas de 2025 do Departamento de Energia dos Estados Unidos exigem detecção de intrusão verificada por IA em instalações nucleares da Categoria I, acelerando os ciclos de compra.[1]Departamento de Energia dos EUA, "Diretrizes do Grupo de Ação de Equipamentos de Segurança Física," energy.gov As seguradoras agora oferecem descontos de prêmio para instalações que implantam percepção de IA certificada, criando um catalisador econômico além da eficiência operacional.

Expansão de Corredores de Drones Civis BVLOS para Patrulhas de Segurança

A Administração Federal de Aviação dos Estados Unidos aprovou operações BVLOS de rotina em 2024, permitindo que concessionárias, agências de fronteira e operadores de oleodutos monitorem ativos lineares sem aeronaves de acompanhamento tripuladas.[2]Administração Federal de Aviação, "Operações Além da Linha de Visão Visual," faa.gov A Autoridade de Segurança da Aviação Civil da Austrália promulgou uma estrutura BVLOS semelhante em 2025, ampliando a cobertura de patrulha por drones para locais de mineração remotos e plataformas de petróleo offshore. O padrão de identificação remota F3411 da ASTM International acalma as preocupações de segurança pública ao exigir a transmissão em tempo real do ID e da telemetria do drone. A plataforma V-BAT da Shield AI, que ganhou um contrato plurianual de vigilância de perímetro do Exército dos Estados Unidos em 2025, exemplifica a validação militar que se expande para as aquisições civis. O alinhamento de regulamentação, padrões e tecnologia comprovada em campo está reduzindo os prazos de adoção nos setores de energia, transporte e defesa.

Mandatos para Detecção de Intrusão de Perímetro em Ativos Energéticos

Incursões de drones em instalações da Saudi Aramco e ataques de ransomware em oleodutos dos Estados Unidos motivaram novos mandatos de segurança. A Autoridade Nacional de Cibersegurança da Arábia Saudita emitiu diretivas em 2025 que vinculam as licenças operacionais de instalações energéticas ao cumprimento dos requisitos de patrulha autônoma. As diretrizes de 2024 da Administração de Segurança de Transportes dos Estados Unidos para oleodutos recomendam monitoramento de perímetro 24 horas por dia, 7 dias por semana, impulsionando os operadores em direção a robôs de patrulha terrestre e aérea híbridos. Janelas de conformidade de 18 a 36 meses estão gerando um backlog de curto prazo para plataformas robustecidas que podem suportar calor do deserto, umidade costeira e ambientes corrosivos.

Adoção de Robô como Serviço por Operadores de Imóveis Comerciais

Os proprietários comerciais estão trocando contratos de vigilância onerosos por modelos de assinatura que agrupam hardware, software e monitoramento remoto. Os arrendamentos do K5 da Knightscope custam aproximadamente USD 7 por hora, superando a mão de obra humana com todos os custos incluídos nas principais metrópoles dos Estados Unidos. A Cobalt Robotics expandiu sua presença de RaaS em 2025 por meio de uma parceria com a HITEK AI, instalando robôs de patrulha interna em data centers e campi corporativos. A abordagem de propriedade do fornecedor protege os gestores de propriedades do risco de capex e garante ciclos de atualização de hardware, alinhando-se com as diretrizes corporativas de manter os gastos com segurança fora do balanço patrimonial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações fragmentadas de espectro de radiofrequência limitando frotas de múltiplos robôs | -1.8% | Global, agudo na Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Reação pública contra robôs de patrulha com reconhecimento facial em implantações municipais | -1.5% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Alto custo total de plataformas robustecidas para todo tipo de terreno em locais petroquímicos | -1.2% | Global, concentrado em mercados emergentes | Médio prazo (2-4 anos) |

| Lacunas de proteção cibernética expondo links de comando e controle a spoofing e interferência | -1.1% | Global, elevado em regiões contestadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Fragmentadas de Espectro de Radiofrequência Limitando Frotas de Múltiplos Robôs

A inteligência de enxame exige links de baixa latência, mas as alocações de radiofrequência variam amplamente. A conferência de 2023 da União Internacional de Telecomunicações reservou 5,9 GHz para redes veiculares em algumas regiões, enquanto outras o dedicam ao Wi-Fi, forçando os fornecedores de robôs de segurança a projetar múltiplas configurações de rádio.[3]União Internacional de Telecomunicações, "Atos Finais da Conferência Mundial de Radiocomunicações 2023," itu.int Os membros da União Europeia aplicam regras divergentes às bandas industriais abaixo de 1 GHz, inflacionando os custos de certificação e atrasando as implantações transfronteiriças. Até que organismos como o ETSI finalizem bandas harmonizadas, os operadores enfrentarão maior complexidade de integração e economias de escala reduzidas.

Reação Pública Contra Robôs de Patrulha com Reconhecimento Facial em Implantações Municipais

Governos locais e defensores da privacidade se opõem à vigilância biométrica. São Francisco proibiu o uso municipal de reconhecimento facial em 2019, uma regra ainda em vigor e espelhada por Oakland e Berkeley. A Lei de Inteligência Artificial da União Europeia, finalizada em 2024, classifica a identificação biométrica em tempo real em espaços públicos como de alto risco, sujeitando as implantações a rigorosas avaliações de conformidade. Varejistas e gestores de propriedades que utilizam robôs de correspondência facial correm risco de litígios e danos à reputação, motivando uma mudança para modos de rastreamento anonimizados que sacrificam o valor forense.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Plataformas Subsuperficiais Ganham Espaço com a Demanda Naval

Os veículos subaquáticos autônomos, embora representem apenas uma fatia minoritária hoje, estão se expandindo a um CAGR de 13,96% à medida que as marinhas buscam capacidades persistentes de inteligência, vigilância e reconhecimento subsuperficiais. O orçamento da Marinha dos Estados Unidos para o ano fiscal de 2026 destinou USD 257,5 milhões para veículos subaquáticos autônomos de grande porte, e o Ghost Shark da Austrália visa uma autonomia de 60 dias até 2027. Os veículos terrestres não tripulados, no entanto, responderam por 47,23% da receita em 2025, refletindo sua versatilidade em patrulha interna, missões de eliminação de engenhos explosivos e varreduras de perímetro. O Spot da Boston Dynamics ganhou contratos com o Departamento de Polícia de Nova York e a Agência de Ciência e Tecnologia da Equipe Doméstica de Singapura, destacando sua adaptabilidade a ambientes urbanos e industriais. Os robôs anfíbios híbridos, capazes de se mover entre praias e águas rasas, atendem terminais costeiros de GNL e parques eólicos offshore, mas enfrentam altos custos de aquisição superiores a USD 600.000.

O mercado de robôs de segurança para plataformas subaquáticas deve crescer acentuadamente à medida que as marinhas aliadas do Indo-Pacífico expandem as redes de sensores submarinos. Em contrapartida, o crescimento dos veículos terrestres está se moderando à medida que as bases instaladas amadurecem, embora os ciclos de atualização focados em cargas úteis de sensores modulares sustentem uma curva de substituição saudável. Ao longo do período de previsão, a interoperabilidade de plataformas com redes de comando de domínio conjunto se tornará um fator decisivo na adjudicação de contratos, incentivando os fornecedores a adotar padrões de arquitetura aberta.

Por Componente: Pilha de Software Cresce com a Maturidade da IA

O hardware respondeu por 64,89% da receita de 2025, mas os softwares de percepção, mapeamento e orquestração de frotas estão se expandindo mais rapidamente, com CAGR de 13,91%. Os módulos NVIDIA Jetson Orin agora são fornecidos com robôs da Shield AI, Knightscope e Anduril, fornecendo 200 TOPS de computação de IA de borda para detecção em tempo real. A participação do mercado de robôs de segurança detida por assinaturas de software está crescendo à medida que os clientes pagam taxas recorrentes por atualizações over-the-air que aprimoram a precisão e adicionam funcionalidades. Os módulos infravermelhos da Teledyne FLIR permanecem onipresentes, fornecendo detecção em escala de quilômetros em ambientes de zero lux.

Os serviços de instalação, treinamento e monitoramento remoto permanecem uma fatia menor, mas crescente. A mudança para o robô como serviço transfere o risco de ativos para os fornecedores, aumentando a receita de taxas mensais em vez de vendas únicas. Padrões de conformidade como a ISO 13482 influenciam as expectativas de qualidade de serviço, e os primeiros adotantes recompensam os fornecedores capazes de combinar patrulhas autônomas com teleoperação humana 24 horas por dia, 7 dias por semana para confirmação de incidentes.

Por Usuário Final: Adoção Comercial Acelera em Meio à Crise de Perdas no Varejo

Os compradores de defesa e forças militares ainda controlam 56,73% dos gastos de 2025, impulsionados pela modernização do descarte de munições e pelo reconhecimento não tripulado. No entanto, as instalações comerciais e industriais lideram o crescimento com CAGR de 14,16%, impulsionadas pelo crime organizado no varejo que custou aos comerciantes dos Estados Unidos USD 112 bilhões em 2024. Walmart e Target testam robôs de varredura de prateleiras que também funcionam como unidades de patrulha fora do horário comercial, ilustrando o retorno sobre o investimento multipropósito. As agências governamentais e de aplicação da lei ocupam o nível intermediário, equilibrando os benefícios de segurança com as preocupações com as liberdades civis. As propriedades residenciais formam um nicho embrionário limitado por preços de seis dígitos e necessidades de suporte sob medida.

À medida que os diretores financeiros adotam modelos de despesas operacionais e as seguradoras incentivam o uso de patrulhas autônomas, o mercado de robôs de segurança em campi corporativos está preparado para um crescimento significativo. Embora os orçamentos de defesa permaneçam robustos, os cronogramas de aquisição militar estão se estendendo. Essa mudança ocorre à medida que as forças armadas alinham seus requisitos com os padrões em evolução estabelecidos pela OTAN, pela aliança Five Eyes e por parceiros na região do Indo-Pacífico.

Por Aplicação: Reconhecimento Cresce com os Avanços do BVLOS

O patrulhamento e a vigilância de rotina responderam por 48,91% da receita de 2025, mas a espionagem e o reconhecimento conquistaram a liderança em velocidade com CAGR de 14,33%. A aprovação BVLOS da Administração Federal de Aviação permite que drones monitorem zonas de fronteira e corredores de oleodutos sem perseguidores humanos, reduzindo os custos horários das concessionárias em mais da metade. O K5 da Knightscope superou 2 milhões de horas autônomas em meados de 2025, comprovando a confiabilidade para rondas repetitivas. Os robôs de detecção de explosivos mantêm demanda estável de defesa; a nova plataforma de eliminação de engenhos explosivos da Northrop Grumman foi entregue ao Corpo de Fuzileiros Navais dos Estados Unidos em 2025. As implantações de busca e salvamento aumentaram após grandes desastres em 2024, com agências japonesas usando quadrúpedes em escombros de terremotos.

Melhorias na autonomia e sistemas de comando e controle criptografados e reforçados são fundamentais para a participação de mercado das plataformas de reconhecimento no setor de robôs de segurança. Os fornecedores estão aprimorando o valor investigativo para forças de fronteira e proprietários de infraestruturas críticas ao integrar análises de detecção de mudanças orientadas por IA. Essas análises sinalizam atividades anômalas detectadas durante passagens consecutivas de drones.

Análise Geográfica

A América do Norte comandou 37,83% da participação do mercado de robôs de segurança em 2025, apoiada por aquisições de defesa maduras, expansão de implantações de robô como serviço no varejo e a estrutura de operações além da linha de visão visual da Administração Federal de Aviação. Os gastos regionais são reforçados pelo orçamento plurianual da Marinha dos Estados Unidos para veículos subaquáticos autônomos de grande porte e por operadores de mineração canadenses que utilizam veículos terrestres não tripulados em locais remotos. O México está expandindo a vigilância por drones ao longo de ambas as fronteiras por meio de assistência bilateral de segurança, ampliando o mercado endereçável de robótica de segurança em todo o continente. Pilotos competitivos em empresas de serviços públicos dos Estados Unidos mostram que robôs aéreos podem reduzir os custos de inspeção em mais de 40%, criando um forte argumento econômico para o investimento contínuo. À medida que os padrões de proteção cibernética se tornam mais rigorosos, os compradores norte-americanos favorecem cada vez mais plataformas com links de comando criptografados e proteções anti-interferência.

O Oriente Médio deve crescer a um CAGR de 14,39% até 2031, o ritmo mais rápido entre todas as regiões. Os mandatos da Visão 2030 da Arábia Saudita vinculam as licenças de refinarias e usinas de dessalinização ao cumprimento dos requisitos de patrulha autônoma, desencadeando licitações imediatas para plataformas híbridas robustecidas. Os Emirados Árabes Unidos testaram veículos terrestres não tripulados para gestão de multidões e drones marítimos para segurança portuária, sinalizando o endosso governamental que reduz o risco para a adoção pelo setor privado. Israel continua a exportar drones de reconhecimento para estados vizinhos apesar dos controles de exportação, adicionando demanda especializada de carga útil, como munições de loitering para vigilância de fronteiras.

A Europa mantém uma participação de nível intermediário, impulsionada pelo Reino Unido, Alemanha e França, mas o crescimento fica atrás devido às rígidas regras de privacidade biométrica sob a Lei de Inteligência Artificial da União Europeia. As diretrizes de tecnologia de segurança da Alemanha exigem criptografia certificada para links de comando e controle, estendendo os ciclos de qualificação de fornecedores e favorecendo os principais fornecedores de defesa estabelecidos. A Ásia-Pacífico mostra rápida adoção na China, Japão, Coreia do Sul e Índia, à medida que os governos modernizam a segurança de fronteiras e mitigam a escassez de mão de obra; somente a China implantou milhares de robôs de patrulha nos principais sistemas de metrô. A América do Sul e a África permanecem nascentes, mas em ascensão, com o programa de monitoramento da floresta amazônica do Brasil e os pilotos de segurança privada da África do Sul ilustrando o momentum inicial. Restrições cambiais e tarifas de importação moderam o volume imediato nessas regiões emergentes, mas o financiamento multilateral e a queda dos preços de hardware devem desbloquear pedidos adicionais ao longo do horizonte de previsão.

Panorama regulatório

A regulamentação para robôs de segurança está se tornando mais rigorosa em torno de dois temas: segurança do produto para máquinas móveis e voltadas ao consumidor, e governança de funções de IA de alto risco e biometria. Na União Europeia, o Regulamento (UE) 2023/1230 (Regulamento de Máquinas) e o Regulamento Geral de Segurança de Produtos (em vigor desde dezembro de 2024) elevam as expectativas de conformidade para sistemas autônomos colocados no mercado. A Lei de Inteligência Artificial da UE (finalizada em 2024) também introduz requisitos mais estritos para identificação biométrica em tempo real em espaços públicos, o que afeta configurações de robôs de patrulha e aprovações de implantação. Nos Estados Unidos, a supervisão é dividida entre agências federais e a governança de IA em nível estadual, com a Comissão de Segurança de Produtos de Consumo dos EUA (CPSC) fornecendo orientações voltadas à segurança para produtos robóticos e estados como o Texas promulgando leis de governança de IA em 2026. Isso se soma a um ambiente de conformidade fragmentado para fornecedores que operam nacionalmente.

Normas e requisitos de segurança específicos de cada país estão moldando ainda mais o acesso ao mercado e as arquiteturas de plataforma. A ISO 31101:2023 fornece uma estrutura de gestão de segurança para robôs de serviço que operam em ambientes não estruturados, e a ISO 10218-1:2025 atualiza os requisitos de segurança de robótica que influenciam integradores e operadores de instalações. Na China, a GA/T 1776-2021 estabelece requisitos técnicos para sistemas de robôs policiais, incluindo o uso obrigatório de algoritmos criptográficos nacionais (SM2/SM3) para autenticação de identidade e TLS 1.2+ para proteção de comunicações. Isso leva os fornecedores a desenvolver pilhas de cibersegurança específicas para cada jurisdição, além da certificação de segurança física e funcional.

Análise da cadeia de valor

A cadeia de valor dos robôs de segurança abrange desde subsistemas centrais (sensores, locomoção e atuadores, computação e comunicações) até camadas de software (percepção, autonomia, mapeamento, orquestração de frotas) e serviços de implantação, incluindo avaliação de local, integração com centros de operações de segurança, monitoramento remoto, manutenção e treinamento. A diferenciação de hardware está cada vez mais associada à robustez e à modularidade de carga útil, enquanto a captura de valor recorrente se desloca para a camada de software e operações que conecta frotas heterogêneas (UGVs, drones e sensores fixos) aos fluxos de trabalho existentes de segurança. Os modelos de robô como serviço reforçam essa mudança ao agrupar hardware, atualizações de software e monitoramento em assinaturas, e ao alinhar os requisitos de aquisição em infraestrutura crítica e defesa em torno de documentação, autorizações e fortalecimento cibernético ao longo do ciclo de vida.

Dependências upstream e restrições de conformidade também afetam o fornecimento e o tempo de implantação. Os fornecedores dependem de fornecedores especializados para módulos de imagem térmica, aceleradores de IA de borda e rádios seguros, e enfrentam esforços adicionais de integração devido a regras de espectro, requisitos de criptografia e regimes de certificação de segurança diferentes entre regiões. Movimentos recentes do ecossistema apontam para a camada de serviços e integração se tornando um ponto de coordenação. A Certis Group firmou parceria com a FieldAI em fevereiro de 2026 para integrar robôs autônomos em operações de segurança (com a FieldAI estabelecendo um escritório em Singapura para execução regional), e a Asylon e a NVIDIA anunciaram uma colaboração em março de 2026 em torno de uma plataforma de análise de IA para segurança robótica usando módulos NVIDIA Jetson. Juntos, esses anúncios destacam como a computação de borda e as operações gerenciadas estão moldando os resultados entregues.

Panorama Competitivo

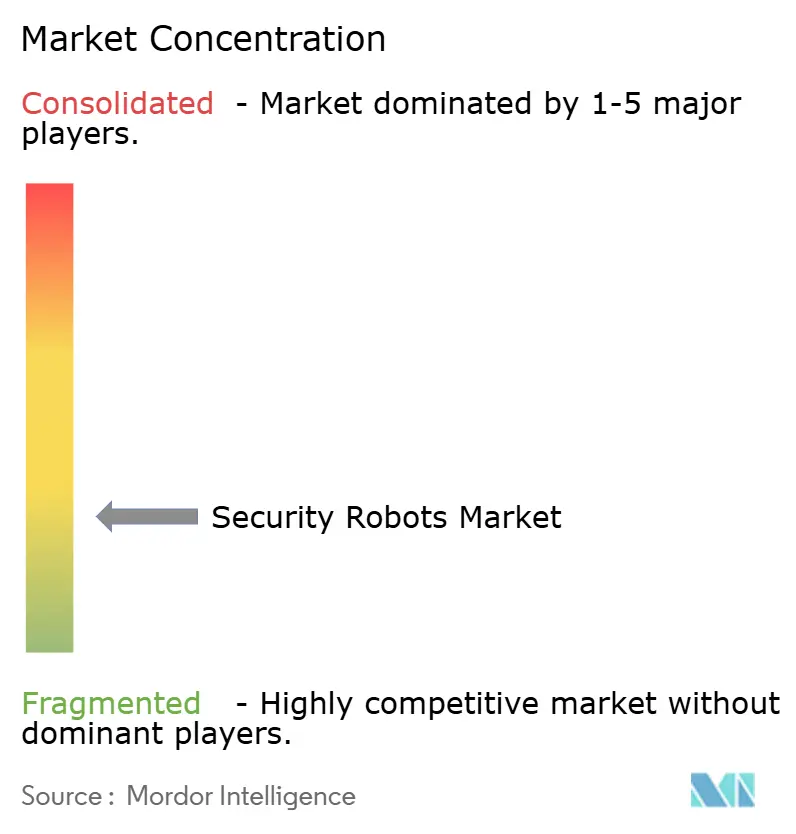

O setor de robôs de segurança é moderadamente concentrado, com os cinco principais fornecedores respondendo por pouco menos de 60% da receita global. As principais empresas de defesa tradicionais Lockheed Martin, Northrop Grumman, BAE Systems, Thales e Leonardo aproveitam contratos de comando e controle de longa data para agrupar plataformas terrestres, de superfície e aéreas autônomas em ofertas de segurança integradas. Sua base instalada e autorizações de segurança proporcionam vantagens de custo de troca, mas ciclos de lançamento de software mais lentos deixam aberturas para concorrentes mais ágeis.

Empresas de robótica especializadas como Knightscope, Cobalt Robotics, Boston Dynamics e Shield AI estão se expandindo por meio de preços de assinatura flexíveis e atualizações rápidas de IA de borda. O acordo de novembro de 2025 da Knightscope com a Allied Universal colocou robôs de patrulha K5 em 50 campi corporativos dos Estados Unidos, demonstrando escalabilidade comercial. O contrato de acompanhamento de janeiro de 2026 da Shield AI para drones V-BAT com o Exército dos Estados Unidos adiciona uma referência de alto perfil que ressoa com compradores de infraestruturas críticas que buscam autonomia comprovada e capacidades de decolagem autônoma. A Anduril Industries concluiu os testes em mar do seu veículo subaquático autônomo de grande porte Ghost Shark em dezembro de 2025, posicionando a empresa para futuras licitações navais que valorizam compartimentos de carga útil modulares.

Os especialistas em componentes também moldam a dinâmica competitiva. A Teledyne FLIR garantiu um pedido em agosto de 2025 para módulos térmicos em veículos de superfície não tripulados, consolidando seu papel como fornecedor de referência de sensores infravermelhos para múltiplos construtores de plataformas. Os chips NVIDIA Jetson Orin alimentam pilhas de percepção em vários fornecedores, deslocando a diferenciação para algoritmos de software e desbloqueios de recursos over-the-air. Nichos de espaço em branco emergentes, como robôs anfíbios para ativos energéticos costeiros e rádios com proteção cibernética resistentes a spoofing, estão atraindo startups que podem iterar rapidamente sem o peso do legado. À medida que os compradores priorizam arquiteturas abertas e atualizações de criptografia ao longo do ciclo de vida, os fornecedores que combinam hardware seguro com software de IA baseado em assinatura estão melhor posicionados para expandir sua participação de carteira até 2031.

Líderes do Setor de Robôs de Segurança

Lockheed Martin Corp.

Northrop Grumman Corp.

Thales SA

BAE Systems plc

Leonardo S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade primária está na camada de orquestração que conecta robôs, drones, sensores e controle de acesso em um fluxo de trabalho unificado de centro de operações de segurança. Isso pode reduzir alarmes falsos e melhorar a resposta a incidentes, além de apoiar a monetização por assinatura. A colaboração de março de 2026 entre a Asylon e a NVIDIA para introduzir análises baseadas em IA para segurança robótica em hardware de borda é um sinal concreto de investimento ativo nessa direção, e programas comerciais que combinam robôs de patrulha com monitoramento remoto sob contratos RaaS reforçam ainda mais o uso de resultados entregues e gerenciados. Para os fornecedores, isso cria espaço para oferecer integrações certificadas, como sistemas de gerenciamento de vídeo, tickets de SOC e relatórios de incidentes vinculados a resultados mensuráveis, incluindo redução de falsos positivos e alertas validados em ambientes regulados.

Outra oportunidade está nos modelos de implantação compatíveis e com atenção à privacidade para o setor público e ambientes urbanos, onde as restrições de política estão limitando o uso rotineiro de patrulha e vigilância biométrica. Em fevereiro de 2026, o NYPD atualizou sua política de impacto e uso para robôs táticos a fim de cumprir a Lei Local 56 de 2025, restringindo explicitamente casos de uso como patrulha rotineira, controle de multidões e vigilância biométrica. A mudança de política aponta para a demanda por recursos de governança (registros de auditoria, restrições de modo e análises anonimizadas), em vez de apenas melhorias de mobilidade. Em nível federal nos Estados Unidos, legislações propostas, como o American Security Robotics Act de 2026 (H.R. 8189 e S. 4235) e projetos de lei relacionados focados na revisão de risco de comunicações (por exemplo, H.R. 9129), abrem canais de aquisição para fornecedores que possam demonstrar cibersegurança, cadeias de suprimentos confiáveis e comunicações seguras para compradores governamentais, permitindo que adotantes comerciais se alinhem a padrões de segurança comparáveis.

Desenvolvimentos recentes do setor

- Junho de 2026: A Lockheed Martin demonstrou a interceptação de um alvo de drone do Grupo 3 usando o gerenciador de batalha contra UAS Sanctum com um lançador containerizado GRIZZLY. O teste aponta para robótica e software de autonomia contra drones containerizados e rapidamente implantáveis, sendo enfatizados para implantação em torno de infraestrutura crítica e locais expedicionários.

- Janeiro de 2026: A Shield AI ganhou um contrato de continuidade de 45 milhões de USD do Exército dos Estados Unidos para implantar drones de reconhecimento V-BAT em bases operacionais avançadas adicionais na Europa e no Indo-Pacífico. O contrato fortalece a validação militar de plataformas ISR autônomas e apoia uma confiança mais amplas de aquisição para missões de perímetro e reconhecimento no estilo BVLOS.

- Dezembro de 2024: A MOBOTIX relatou testes de campo em subestações elétricas europeias em que a percepção multimodal reduziu os falsos positivos em 70%. O resultado reflete como o software de percepção e a fusão de sensores estão se tornando critérios decisivos de aquisição para operadores de infraestrutura crítica que buscam reduzir a fadiga de alarmes e o trabalho de monitoramento.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado acompanha as receitas geradas por robôs usados para dissuadir, detectar e responder a ameaças de segurança por meio de patrulhamento, vigilância, inspeção e apoio a incidentes, em setores de defesa, segurança pública e sites comerciais em todo o mundo.

Exclusões de escopo: excluímos CCTV fixo padrão, alarmes não robóticos e hardware de controle de acesso, além de mão de obra de segurança puramente manual.

Visão geral da segmentação

- Por Tipo

- Veículos Terrestres Não Tripulados

- Veículos Subaquáticos Autônomos

- Robôs Anfíbios Híbridos

- Por Componente

- Hardware

- Software e Pilha de IA

- Serviços

- Por Usuário Final

- Defesa e Forças Militares

- Governo e Aplicação da Lei

- Instalações Comerciais e Industriais

- Residências e Propriedades Privadas

- Por Aplicação

- Patrulhamento e Vigilância

- Detecção e Descarte de Explosivos

- Espionagem e Reconhecimento

- Resposta a Desastres de Busca e Salvamento

- Resposta a Incêndios e Ambientes Perigosos

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para construir a estrutura base do mercado e coletar referências que podem ser verificadas repetidamente. Consultamos fontes públicas, como portais de aquisição de defesa e segurança pública, estatísticas de alfândega e comércio para categorias relevantes de robótica e sensores, e normas e notas orientativas de órgãos como ISO e IEEE. Também revisamos publicações de robótica em periódicos revisados por pares. Quando necessário, verificamos bases de dados de patentes para entender quais formatos de robôs estavam avançando de prototipos para casos de uso de segurança produtizados.

No lado comercial, também utilizamos registros de empresas, apresentações a investidores, documentação de produtos e cobertura de imprensa confiável para mapear implantações típicas e padrões de precificação, incluindo pacotes de serviço estilo assinatura. Assinaturas pagas selecionadas foram usadas apenas para dados financeiros e inteligência de empresas, notícias e finanças, e consultas de patentes, para verificar cronogramas e a direção da receita reportada. Essas fontes de pesquisa documental são apenas ilustrativas, e referências públicas e pagas adicionais também foram utilizadas para coleta de dados, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário se concentrou em validar como os robôs de segurança são realmente comprados e implantados, e o que é considerado um programa de robô de segurança em comparação com automação adjacente. Conversamos com uma combinação de fabricantes, integradores, prestadores de serviços de segurança e usuários finais na APAC, EMEA e Américas. Verificações de acompanhamento ajudaram a confirmar volumes de unidades, prazos típicos de contrato e taxas de adesão a software e serviços.

Distribuição dos respondentes da pesquisa de campo primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 13% | APAC: 41% |

| Nível médio: 57% | Líderes funcionais/de unidade: 43% | EMEA: 34% |

| Empresas menores: 15% | Gerentes: 44% | Américas: 25% |

Dimensionamento e Previsão de Mercado

O dimensionamento começou com uma reconstrução top-down do conjunto de demanda, usando sinais de aquisição de defesa e segurança pública, padrões de gastos com segurança de instalações comerciais e a intensidade observável de implantação para traduzir em ciclos de adoção e substituição de robôs. Em seguida, corroboramos os totais com aproximações bottom-up seletivas, incluindo amostras de envios de unidades por tipo de robô, faixas típicas de ASP por aplicação e verificações de canal sobre taxas de adesão a software e serviços, antes de ajustar os números finais.

As principais entradas usadas para manter o modelo fundamentado incluíram a combinação de tipos de robôs (UGV, AUV e híbrido anfíbio), a combinação de aplicações (patrulhamento e vigilância, EOD, reconhecimento e resposta a incêndios ou situações perigosas) e a divisão de componentes entre hardware, software e a pilha de IA, e serviços. Também acompanhamos indicadores como a participação de projetos vendidos como pacotes de serviço de vários anos, expectativas de nível de autonomia e o ritmo de novas licitações em infraestrutura crítica e locais governamentais, já que esses fatores influenciam as receitas reconhecidas ano a ano.

Para a previsão, utilizamos análise de cenários apoiada por consenso de especialistas sobre a velocidade de adoção por usuário final e região, suavizando então a curva usando verificações de séries temporais para que não haja saltos irrealistas. Onde as entradas bottom-up apresentavam lacunas, usamos faixas conservadoras para volumes de unidades e ASP, revalidando por meio de novas ligações primárias quando os totais implícitos se desviavam dos padrões normais de aquisição ou implantação.

Validação de Dados e Ciclo de Atualização

Os resultados foram triangulados por meio de sinais independentes, incluindo atividade de aquisição, implantações reportadas, lógica de precificação de produtos e a divisão implícita entre hardware e software ou serviços recorrentes. Quando as variâncias eram grandes, revisamos passo a passo, reverificando premissas, refazendo conversões de moeda usando temporalidade consistente e questionando valores discrepantes com outra camada de revisão de analista antes da aprovação final.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos relevantes alteram a demanda ou a precificação, como grandes mudanças de política, alterações no orçamento de defesa ou mudanças abruptas na adoção comercial. Antes da entrega, uma revisão final é concluída para que os clientes recebam a visão de mercado mais recente, com premissas que ainda estejam alinhadas aos sinais atuais.

Dimensionamento do Mercado de Robôs de Segurança da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

As estimativas publicadas do mercado de robôs de segurança podem variar amplamente, mesmo quando o nome do tema parece o mesmo. As lacunas geralmente decorrem do que cada estudo considera um programa de robô de segurança, do ano usado como referência e de como a receita recorrente de software e serviços é tratada.

Infraestrutura de vigilância não robótica e serviços de guarda rotineira estão fora do escopo da Mordor Intelligence, e essa escolha de inclusão frequentemente explica por que alguns valores publicados são mais altos, mesmo antes da aplicação de premissas de previsão. As diferenças também surgem quando as fontes misturam plataformas focadas em defesa com robótica móvel mais ampla, ou quando o momento cambial e o tratamento da inflação não correspondem ao calendário de contratos e entregas que impulsiona as receitas reconhecidas.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 20,22 bilhões de USD (2026) | |

| Consultoria Global A | 16,51 bilhões de USD (2025) | Utiliza um ano de referência anterior e parece aplicar um tratamento diferente das receitas recorrentes de software e serviços, o que pode alterar os totais quando contratos de vários anos são comuns. |

| Editora do Setor B | 13,70 bilhões de USD (2025) | Frequentemente agrupa robôs de segurança usando uma lente de demanda mais restrita e pode subestimar as implantações de defesa e governo, especialmente onde os ciclos de aquisição atrasam o reconhecimento e as premissas de unidades publicadas permanecem conservadoras. |

Entre os três valores, a maior parte da diferença é explicada pelo perímetro de escopo e pelo ano usado para o valor de mercado declarado, seguido por como os pacotes de serviço são convertidos em receitas anuais. Ao vincular o total a sinais repetíveis, como licitações, intensidade de implantação e faixas de precificação realistas por tipo de robô e aplicação, a estimativa permanece rastreável e prática de reproduzir.

Principais Questões Respondidas no Relatório

A que velocidade se espera que o mercado de robôs de segurança cresça entre 2026 e 2031?

Prevê-se que registre um CAGR de 13,34%, subindo de USD 20,22 bilhões em 2026 para USD 37,82 bilhões até 2031.

Qual tipo de plataforma está crescendo mais rapidamente?

Os veículos subaquáticos autônomos apresentam a trajetória mais rápida, avançando a um CAGR de 13,96% com base na expansão dos orçamentos de inteligência, vigilância e reconhecimento naval.

Por que as instalações comerciais estão acelerando a adoção?

As perdas no varejo atingiram USD 112 bilhões em 2024, impulsionando os comerciantes em direção a robôs terrestres internos que dissuadem furtos, enquanto os preços de robô como serviço evitam o capex inicial.

O que está impulsionando a adoção de robôs de segurança no Oriente Médio?

Os projetos de infraestrutura da Visão 2030 e os mandatos de cibersegurança que vinculam as licenças de instalações energéticas ao cumprimento de patrulha autônoma criam demanda urgente.

Como o robô como serviço beneficia os gestores de propriedades?

O RaaS transforma a propriedade de hardware em uma despesa operacional mensal, inclui atualizações de software e elimina o risco de obsolescência tecnológica.

Qual restrição mais prejudica as implantações urbanas?

A reação pública contra o reconhecimento facial em robôs de patrulha levou cidades como São Francisco a proibir a vigilância biométrica em propriedades municipais.

Página atualizada pela última vez em: