Tamanho e Participação do Mercado de Inicialização Segura e Segurança de Firmware

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

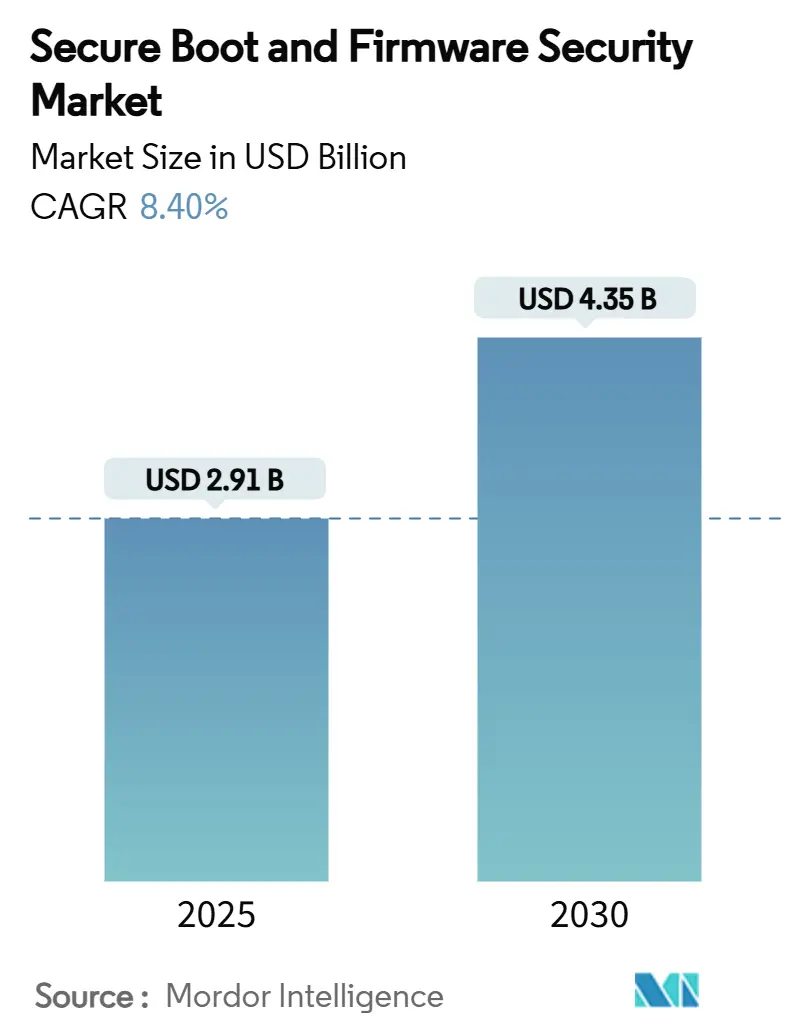

| Tamanho do Mercado (2025) | 2.91 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.35 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.40% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Inicialização Segura e Segurança de Firmware por Mordor Intelligence

O tamanho do mercado de inicialização segura e segurança de firmware atingiu USD 2,91 bilhões em 2025 e está previsto para crescer até USD 4,35 bilhões até 2030, refletindo um CAGR de 8,40% durante 2025-2030. O estabelecimento de confiança ancorado em hardware, o aperto das regulamentações globais e ataques altamente divulgados à cadeia de suprimentos estão impulsionando as empresas a incorporar a verificação na camada de silício, em vez de depender apenas de defesas de software. Na América do Norte, a implantação de servidores e PCs com núcleo seguro acelera a demanda, enquanto a Ásia-Pacífico aproveita iniciativas domésticas de chips e atualizações de IoT industrial para se tornar a região de crescimento mais rápido. As raízes de confiança baseadas em silício dominam atualmente as receitas, mas as estruturas de atualização de firmware via rede (OTA) estão escalando mais rapidamente à medida que os dispositivos conectados exigem correções contínuas em frotas dispersas. A intensidade competitiva é moderada; os fornecedores de BIOS tradicionais estão formando alianças com especialistas em segurança para fechar lacunas de competências, e os fornecedores de semicondutores estão usando recursos de computação confidencial para se diferenciar na borda do data center.

Principais Conclusões do Relatório

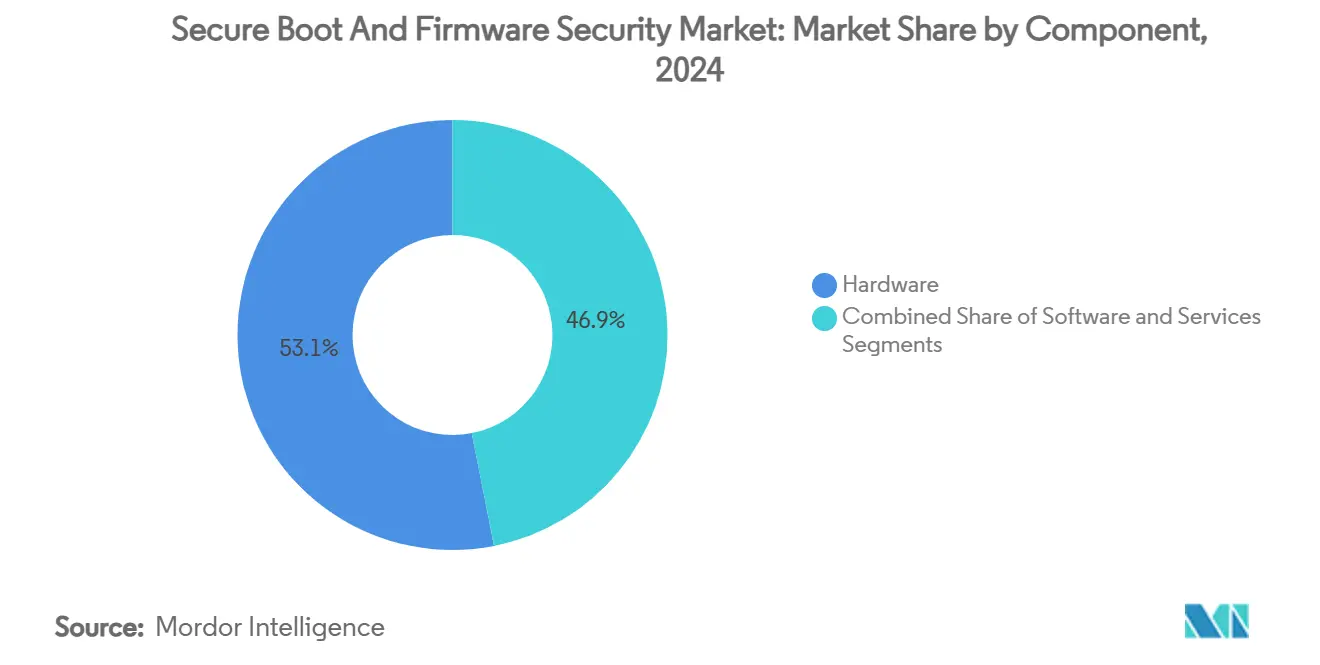

- Por componente, o hardware capturou 53,1% da participação do mercado de inicialização segura e segurança de firmware em 2024, enquanto as soluções de software estão projetadas para expandir a um CAGR de 10,2% até 2030.

- Por tipo de dispositivo, servidores e sistemas de data center lideraram com 30,7% de participação de receita do mercado de inicialização segura e segurança de firmware em 2024; IoT e sistemas embarcados estão avançando a um CAGR de 9,6% até 2030.

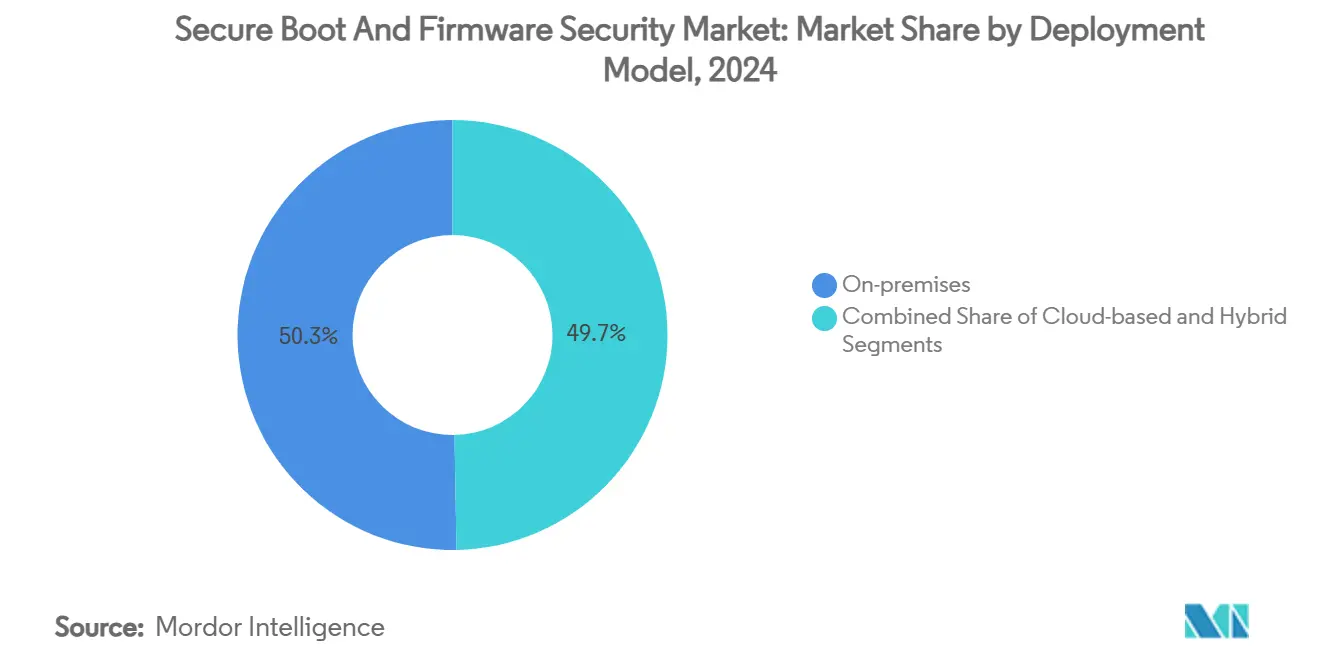

- Por modelo de implantação, as implementações locais responderam por 50,3% do tamanho do mercado de inicialização segura e segurança de firmware em 2024, enquanto as implantações baseadas em nuvem estão definidas para crescer a um CAGR de 10,5% até 2030.

- Por setor de uso final, TI e telecomunicações detiveram 28,7% da receita de 2024; o setor automotivo está previsto para expandir a um CAGR de 9,7% até 2030 no mercado de inicialização segura e segurança de firmware.

- Por tecnologia de segurança, a inicialização segura comandou 31,1% dos gastos de 2024 no mercado de inicialização segura e segurança de firmware, enquanto a atualização segura de firmware (OTA) está posicionada para um CAGR de 9,9% entre 2025-2030.

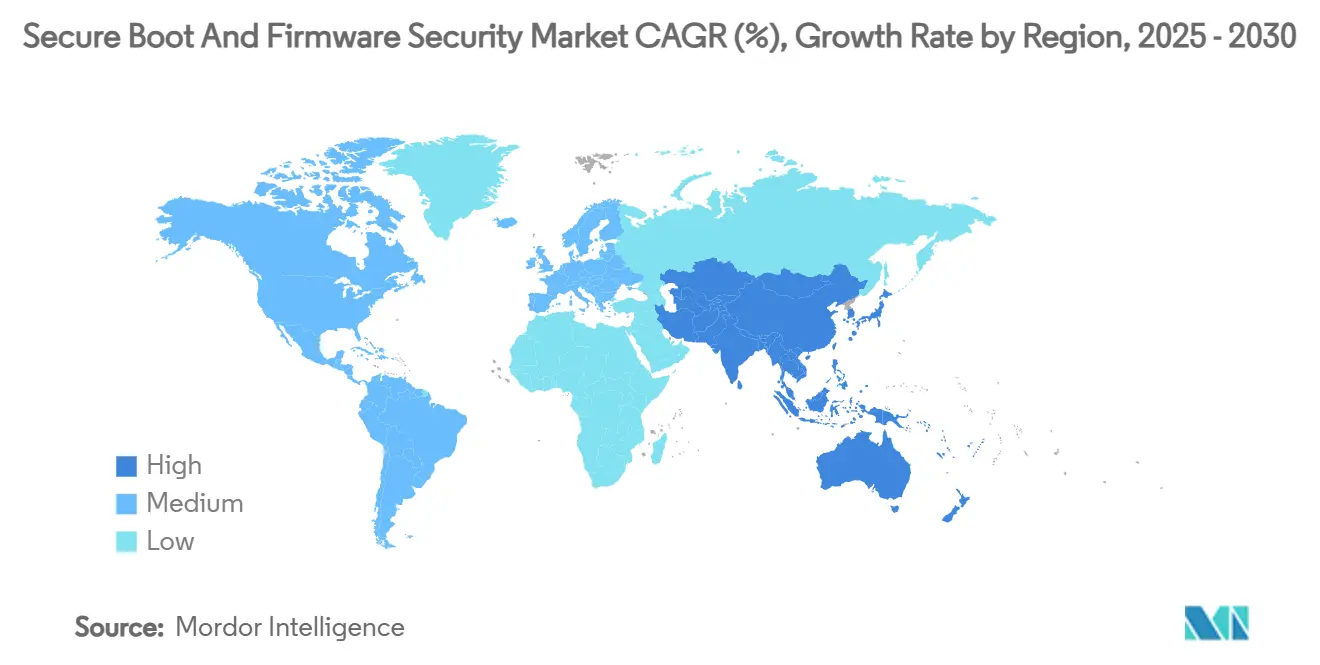

- Por geografia, a América do Norte liderou com uma participação de 39,1% do mercado de inicialização segura e segurança de firmware em 2024, e a Ásia-Pacífico está projetada para registrar um CAGR de 10,0% até 2030.

Tendências e Perspectivas do Mercado Global de Inicialização Segura e Segurança de Firmware

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de PCs com núcleo seguro por fabricantes de equipamentos originais | +1.2% | América do Norte e UE | Médio prazo (2-4 anos) |

| Mandatos regulatórios sobre raiz de confiança em hardware para infraestrutura crítica | +1.8% | Global | Longo prazo (≥ 4 anos) |

| Expansão da arquitetura de confiança zero para a camada de firmware | +1.5% | América do Norte e UE | Médio prazo (2-4 anos) |

| Adoção de estruturas de atualização segura de firmware via rede | +1.3% | Global | Curto prazo (≤ 2 anos) |

| Adoção de GPUs de computação confidencial impulsionando a inicialização segura em data centers | +0.9% | Global | Médio prazo (2-4 anos) |

| Migração para o desenvolvimento de firmware baseado em Rust reduzindo falhas de segurança de memória | +0.7% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de PCs com Núcleo Seguro por Fabricantes de Equipamentos Originais

Os requisitos de linha de base do Windows 11 da Microsoft para TPM 2.0 e Inicialização Segura UEFI levaram os fabricantes de equipamentos originais a redesenhar laptops, desktops e estações de trabalho corporativas em torno de confiança ancorada em silício. Dell, HP e Lenovo agora comercializam configurações com núcleo seguro como ofertas padrão para compradores corporativos que buscam resiliência de firmware que a proteção tradicional de endpoints não consegue fornecer. [1]Karen Spiegelman, "A Microsoft Traz a Confiança Zero ao Hardware no Windows 11," Dark Reading, darkreading.com Os portfólios de servidores seguem o mesmo caminho: as famílias PowerEdge da Dell e ProLiant da HPE incorporam raízes de confiança em silício persistentes que autenticam cada componente de firmware antes da execução. A estratégia eleva os controles de firmware de complementos opcionais a requisitos básicos, expandindo assim o mercado de inicialização segura e segurança de firmware em dispositivos cliente e de data center.

Mandatos Regulatórios sobre Raiz de Confiança em Hardware para Infraestrutura Crítica

A Lei de Resiliência Cibernética da UE obriga os fabricantes de dispositivos conectados a implementar a inicialização segura, enquanto as medidas de cibersegurança da China de 2025 exigem chips domésticos com recursos de segurança incorporados nas aquisições governamentais. [2]James Gong, "Cibersegurança e Proteção de Dados na China: Junho de 2025," Bird & Bird, twobirds.com Mandatos paralelos nos setores de energia e transporte obrigam os operadores a registrar atestações criptográficas para cada atualização de firmware. No setor automotivo, o Regulamento ONU 155 obriga os fabricantes de equipamentos originais a demonstrar uma inicialização segura nas unidades de controle eletrônico antes da aprovação do tipo de veículo. A convergência de estatutos cria uma onda de conformidade sincronizada que força os fornecedores em todo o mundo a priorizar âncoras de confiança baseadas em silício nos roteiros de produtos, reforçando a demanda de mercado a longo prazo.

Expansão da Arquitetura de Confiança Zero para a Camada de Firmware

As estratégias de confiança zero agora tratam o firmware do dispositivo como um plano de controle crítico, e não como uma reflexão tardia. Cisco, Red Hat e Microsoft integram a atestação de inicialização segura nas verificações de postura de endpoint para verificar se nenhuma isenção de política ocorre antes que o acesso à rede seja concedido. A medição contínua em tempo de execução estende essas garantias além da inicialização, permitindo que as equipes de infraestrutura revoguem o acesso se ocorrer desvio de firmware. A mudança incorpora a telemetria de inicialização segura nos fluxos de trabalho de identidade e acesso, ampliando o mercado de inicialização segura e segurança de firmware à medida que as empresas renovam o hardware para alcançar a verificação de pilha completa.

Adoção de Estruturas de Atualização Segura de Firmware via Rede

Carros conectados, robôs industriais e eletrodomésticos inteligentes exigem atualizações confiáveis entregues sem intervenção física. Estruturas como Uptane e HARMAN OTA 12.0 assinam cada carga útil e validam o estado do dispositivo antes da instalação, garantindo que apenas o código aprovado pelo fabricante seja executado em produção. Os fabricantes de equipamentos originais automotivos estão, portanto, migrando para a orquestração centralizada de atualizações que abrange múltiplas unidades de controle eletrônico, enquanto os fornecedores de semicondutores integram carregadores de inicialização prontos para OTA para simplificar a conformidade. O valor operacional da aplicação automatizada de correções impulsiona o crescimento de dois dígitos nos subsegmentos de atualização segura de firmware.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vazamento persistente de chaves de plataforma de fabricantes de equipamentos originais (incidentes "PKfail") | -1.1% | Global | Curto prazo (≤ 2 anos) |

| Cadeia de suprimentos fragmentada criando pontos cegos de verificação | -0.8% | Global | Médio prazo (2-4 anos) |

| Alto custo de integração para controladores industriais legados | -0.6% | América do Norte e UE | Médio prazo (2-4 anos) |

| Disponibilidade limitada de talentos e ferramentas de garantia formal | -0.4% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vazamento Persistente de Chaves de Plataforma de Fabricantes de Equipamentos Originais (Incidentes "PKfail")

Pesquisas da Binarly mostraram que mais de 200 famílias de dispositivos foram enviadas com chaves de plataforma de teste ainda instaladas em produção, permitindo que invasores carregassem firmware não assinado e contornassem a inicialização segura. O incidente abalou a confiança dos compradores e forçou ciclos de correção de emergência, atrasando alguns projetos de renovação planejados. Embora os fornecedores tenham coordenado atualizações corretivas, o episódio destaca como uma única chave mal gerenciada pode neutralizar toda uma arquitetura de confiança, restringindo o impulso do mercado até que os processos de governança melhorem.

Cadeia de Suprimentos Fragmentada Criando Pontos Cegos de Verificação

Placas de sistema, imagens de BIOS, drivers e controladores de gerenciamento frequentemente se originam de diferentes fornecedores, sem políticas de assinatura comuns. Ciclos de vida de chaves incompatíveis introduzem lacunas silenciosas onde cargas úteis maliciosas podem persistir entre as atualizações de firmware. Os fabricantes de controle industrial enfrentam mais dificuldades porque os longos tempos de vida dos componentes e os protocolos de barramento de campo proprietários complicam a aplicação de correções. Camadas adicionais de certificação inflacionam os custos e prolongam os prazos de implantação, reduzindo a adoção em setores sensíveis ao orçamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Dominância do Hardware Impulsiona a Segurança Baseada em Silício

O hardware capturou 53,1% da receita de 2024, sublinhando a preferência dos compradores por âncoras de confiança imutáveis, como chips TPM 2.0 e microcontroladores seguros. O OPTIGA Trust M da Infineon exemplifica componentes discretos facilmente integrados em placas de IoT para consumidores e uso industrial. [3]Infineon Technologies, "OPTIGA Trust M," infineon.com As plataformas de software crescem mais rapidamente a um CAGR de 10,2%, pois as empresas buscam painéis centralizados que inventariam versões de firmware, agendam correções OTA e automatizam o mapeamento de CVE. Os serviços permanecem os menores em valor, mas desempenham um papel desproporcional em implantações complexas, especialmente onde os ativos legados exigem carregadores de inicialização personalizados. Coletivamente, a combinação reforça a primazia do hardware enquanto abre oportunidades para operações gerenciadas de firmware.

O tamanho do mercado de inicialização segura e segurança de firmware para componentes de hardware está projetado para permanecer acima do limite de 50% até 2030, mesmo com a proliferação de ferramentas de remediação automatizada. A aceleração da receita de software, no entanto, reflete a demanda por atestação remota e análises que traduzem medições de baixo nível em pontuações de risco acionáveis. Os fornecedores que oferecem pacotes combinados de hardware e software estão mais bem posicionados para capturar sinergias de venda cruzada.

Por Tipo de Dispositivo: Data Centers Lideram Enquanto IoT Acelera

Servidores e sistemas de data center geraram 30,7% dos gastos de 2024 devido às implantações de computação confidencial em hiperescaladores. Cada nó de rack deve atestar o firmware da CPU, BMC e acelerador antes de ingressar nos clusters, consolidando a inicialização segura como um item obrigatório de lista de verificação. Os endpoints de IoT e embarcados expandem a um CAGR de 9,6% porque fábricas, concessionárias e marcas de consumo estão implantando milhões de sensores que devem sobreviver em condições de campo hostis.

A vantagem de participação de mercado de inicialização segura e segurança de firmware para servidores diminui ao longo do tempo à medida que os volumes de IoT aumentam, mas os preços médios de venda de data centers mantêm as receitas elevadas. As unidades de controle eletrônico automotivas também registram forte crescimento, impulsionadas pelas auditorias do Regulamento ONU R155 que tratam a integridade do firmware como um pré-requisito de segurança funcional.

Por Modelo de Implantação: A Migração para a Nuvem Acelera a Transformação da Segurança

As arquiteturas locais detiveram 50,3% dos gastos de 2024, refletindo cargas de trabalho regulamentadas que exigem custódia local de material criptográfico. No entanto, os modelos de nuvem estão escalando mais rapidamente a um CAGR de 10,5%, pois os enclaves Nitro da AWS e as VMs confidenciais do Azure suportam chaves fornecidas pelo cliente validadas por atestações de inicialização segura. Os esquemas híbridos combinam os dois, permitindo que os clientes armazenem chaves mestras localmente enquanto aproveitam a orquestração em nuvem para varredura em toda a frota.

O tamanho do mercado de inicialização segura e segurança de firmware para implantações em nuvem deve dobrar até 2030, embora o controle absoluto permaneça com os sistemas locais em defesa e saúde. Os fornecedores, portanto, empacotam APIs de atestação portáteis que abstraem as diferenças de ambiente, simplificando a governança multinuvem.

Por Setor de Uso Final: O Setor de TI Lidera Enquanto o Automotivo Avança

TI e telecomunicações responderam por 28,7% da receita de 2024, pois os operadores de nuvem renovaram o hardware para habilitar a integração de confiança zero ancorada em hardware. O setor automotivo emerge como o de crescimento mais rápido a um CAGR de 9,7%, porque os veículos definidos por software exigem lançamentos contínuos de recursos protegidos por cadeias de inicialização validadas por OTA.

O setor de inicialização segura e segurança de firmware também encontra ventos favoráveis na automação industrial, onde CLPs conectados por Ethernet expõem máquinas anteriormente isoladas. Os sistemas de saúde aceleram a adoção para cumprir as novas submissões de pré-mercado de cibersegurança da FDA que avaliam a integridade da inicialização.

Por Tecnologia de Segurança: As Bases de Inicialização Segura Habilitam Capacidades Avançadas

A inicialização segura permaneceu como a maior camada de tecnologia com 31,1% dos gastos de 2024, pois está na raiz de cada pilha de proteção de firmware. Os serviços de atualização segura de firmware OTA estão crescendo a um CAGR de 9,9%, espelhando o crescimento da frota de dispositivos conectados. A inicialização medida, os ambientes de execução confiável e a criptografia de firmware atuam como anéis concêntricos, cada um dependendo da validação inicial da inicialização para garantir o sigilo das chaves. Os pilotos de algoritmos pós-quânticos em scripts de assinatura de firmware diferenciam ainda mais as ofertas premium.

Consequentemente, os fornecedores comercializam suítes integradas que começam com a atestação de inicialização segura e se estendem a guardas de memória em tempo de execução, reduzindo o atrito de aquisição para empresas que anteriormente combinavam ferramentas pontuais.

Análise Geográfica

A América do Norte reteve 39,1% da participação do mercado de inicialização segura e segurança de firmware em 2024, impulsionada pela estratégia federal de confiança zero dos EUA e pelos incentivos da Lei CHIPS que encorajam o silício doméstico com segurança incorporada. [4] David Perera, "Tecnologia de Carros Conectados Chinesa Proibida pela Administração Biden," bankinfosecurity.com As regras de aquisição para defesa e infraestrutura crítica estipulam firmware atestado, impulsionando a renovação rápida em servidores, roteadores e gateways de controle industrial. As restrições às importações de firmware chinês impostas em março de 2025 concentram ainda mais os gastos com fornecedores verificados, fortalecendo os pipelines de receita locais.

A Ásia-Pacífico registra o maior CAGR regional de 10,0% até 2030. A mudança da China para processadores domésticos em PCs governamentais cria uma nova camada de fornecedores locais de BIOS e TPM, enquanto o Japão financia retrofits seguros de IoT industrial em busca de cadeias de suprimentos resilientes. A Coreia do Sul capitaliza sua profundidade em semicondutores para exportar microcontroladores seguros, e os esquemas de manufatura inteligente da Índia adicionam volume por meio das estipulações do programa Fabricado na Índia. A convergência regulatória em torno das raízes de confiança em hardware garante que a demanda não se limite a equipamentos empresariais premium, mas abranja também dispositivos de médio mercado.

A Europa sustenta um crescimento saudável sob a Lei de Resiliência Cibernética e a conformidade automotiva com o Regulamento ONU R155. Os conglomerados industriais alemães lideram a adoção de CLPs com inicialização medida, enquanto as operadoras de telecomunicações nórdicas insistem em firmware de banda base 5G atestado. O Brexit obriga os compradores do Reino Unido a acompanhar tanto as diretrizes da UE quanto as domésticas, mas os requisitos técnicos subjacentes permanecem alinhados, mantendo as cadeias de suprimentos transfronteiriças intactas. No geral, a soberania tecnológica geopolítica impulsiona investimentos nacionais paralelos, ampliando coletivamente o mercado de inicialização segura e segurança de firmware.

Cenário Competitivo

American Megatrends International (AMI) e Phoenix Technologies dominam o fornecimento de BIOS, mas o impacto negativo do PKfail forçou ambas a reformar os processos de gerenciamento de chaves e a codesenvolver correções com a Microsoft. Eclypsium e Binarly se diferenciam oferecendo análise binária entregue pela nuvem que descobre implantes maliciosos antes da inicialização. Os gigantes de semicondutores Infineon, NXP e STMicroelectronics adicionam blocos de aceleração criptográfica a microcontroladores, transformando o hardware em uma proposta de valor de segurança em vez de um insumo de commodity.

As alianças estratégicas estão proliferando: a AMI colabora com a Samsung para incorporar criptografia resistente a quantum no firmware de PCs; a Intel Capital liderou a Série B de USD 62 milhões da Eclypsium para garantir a iluminação da cadeia de suprimentos para seus clientes de data center. Enquanto isso, os hiperescaladores codesenvolvem silício com ganchos de computação confidencial, obrigando os fornecedores a provar a compatibilidade de atestação em tempo de inicialização. As corridas de patentes em assinatura pós-quântica e carregadores de inicialização seguros nativos em Rust sugerem que a liderança em propriedade intelectual determinará cada vez mais os preços premium.

Especialistas em controle industrial como Thales, Siemens e Honeywell representam adjacências de crescimento; eles combinam conhecimento de domínio com monitoramento de integridade de firmware para proteger redes de tecnologia operacional. Os fabricantes de dispositivos médicos formam outro nicho onde as submissões à FDA exigem verificação de inicialização de ponta a ponta, atraindo consultorias especializadas para projetos de validação multimilionários. No geral, a consolidação do mercado permanece moderada, com espaço para disruptores que entregam cadeias de ferramentas prontas para uso e em conformidade com os padrões.

Líderes do Setor de Inicialização Segura e Segurança de Firmware

Intel Corporation

Microsoft Corporation

Advanced Micro Devices, Inc.

American Megatrends International LLC

Phoenix Technologies Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Thales reportou crescimento de vendas de 8,1% para EUR 10,3 bilhões (USD 11,2 bilhões) com base na força em defesa e aviônica, enquanto integrava a Imperva ao seu portfólio cibernético.

- Junho de 2025: A Samsung introduziu a Proteção Criptografada Aprimorada Knox e criptografia Wi-Fi resistente a quantum em smartphones de ponta.

- Maio de 2025: A Binarly expôs falhas sistêmicas de gerenciamento de chaves de firmware abrangendo múltiplos fabricantes de equipamentos originais.

- Março de 2025: O governo dos EUA proibiu o uso de produtos de firmware chineses em infraestrutura crítica, acelerando as qualificações de fornecedores domésticos.

- Fevereiro de 2025: A AMD registrou receita recorde no quarto trimestre de 2024 de USD 7,7 bilhões, impulsionada pela demanda de data centers por computação confidencial.

- Janeiro de 2025: AMI e Microsoft emitiram correções coordenadas abordando exposições generalizadas de chaves de teste PKfail.

Escopo do Relatório Global do Mercado de Inicialização Segura e Segurança de Firmware

| Hardware |

| Software |

| Serviços |

| Servidores e Sistemas de Data Center |

| PCs e Estações de Trabalho |

| Dispositivos Móveis e Portáteis |

| IoT e Sistemas Embarcados |

| Unidades de Controle Eletrônico Automotivas |

| Controladores Industriais (CLP / SCD) |

| Local |

| Baseado em Nuvem |

| Híbrido |

| TI e Telecomunicações |

| Governo e Setor Público |

| Industrial e Manufatura |

| Automotivo |

| Saúde |

| Aeroespacial e Defesa |

| Eletrônicos de Consumo |

| Outros Setores de Uso Final |

| Inicialização Segura |

| Inicialização Medida |

| Ambiente de Execução Confiável (TEE) |

| Criptografia e Assinatura de Firmware |

| Atualização Segura de Firmware (OTA) |

| Raiz de Confiança em Hardware (TPM, MCU RoT) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Singapura | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Tipo de Dispositivo | Servidores e Sistemas de Data Center | ||

| PCs e Estações de Trabalho | |||

| Dispositivos Móveis e Portáteis | |||

| IoT e Sistemas Embarcados | |||

| Unidades de Controle Eletrônico Automotivas | |||

| Controladores Industriais (CLP / SCD) | |||

| Por Modelo de Implantação | Local | ||

| Baseado em Nuvem | |||

| Híbrido | |||

| Por Setor de Uso Final | TI e Telecomunicações | ||

| Governo e Setor Público | |||

| Industrial e Manufatura | |||

| Automotivo | |||

| Saúde | |||

| Aeroespacial e Defesa | |||

| Eletrônicos de Consumo | |||

| Outros Setores de Uso Final | |||

| Por Tecnologia de Segurança | Inicialização Segura | ||

| Inicialização Medida | |||

| Ambiente de Execução Confiável (TEE) | |||

| Criptografia e Assinatura de Firmware | |||

| Atualização Segura de Firmware (OTA) | |||

| Raiz de Confiança em Hardware (TPM, MCU RoT) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Singapura | |||

| Malásia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor global atual das soluções de inicialização segura e segurança de firmware?

O tamanho do mercado de inicialização segura e segurança de firmware atingiu USD 2,91 bilhões em 2025.

Com que rapidez os gastos com segurança de firmware devem crescer?

A receita global está projetada para crescer a um CAGR de 8,40%, atingindo USD 4,35 bilhões até 2030.

Qual categoria de componente gera mais receita?

O hardware responde por 53,1% das vendas de 2024 graças aos chips de âncora de confiança integrados em servidores, PCs e placas de IoT.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico está prevista para registrar um CAGR de 10,0% até 2030, impulsionada por programas domésticos de semicondutores e implantações de IoT industrial.

Por que as atualizações de firmware OTA estão ganhando força?

Os fabricantes precisam corrigir dispositivos distribuídos de forma segura e remota; as estruturas OTA fornecem validação criptográfica que atende aos novos mandatos regulatórios.

O que desencadeou a preocupação do setor em torno do gerenciamento de chaves de plataforma?

O incidente PKfail de 2024 expôs o vazamento generalizado de chaves de assinatura de teste, comprometendo a inicialização segura em mais de 200 linhas de dispositivos e provocando trabalho urgente de remediação.

Página atualizada pela última vez em: