Tamanho e Participação do Mercado de Switch Habilitado para SDN

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.31% CAGR |

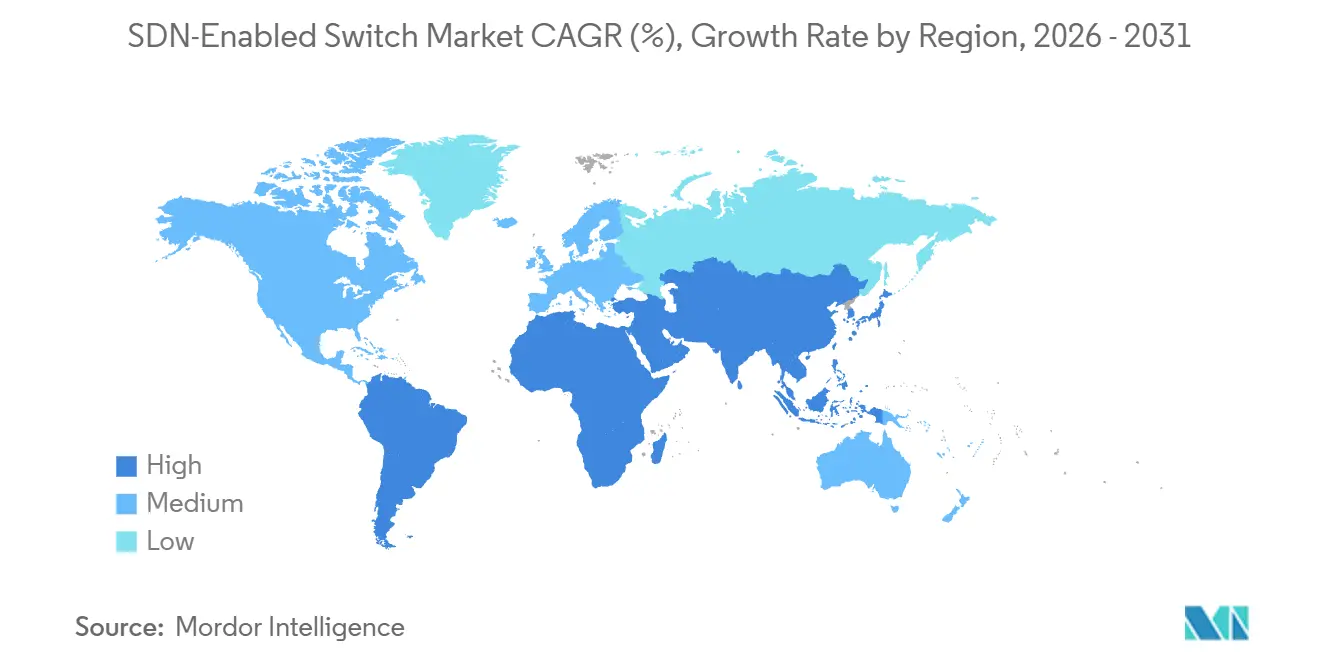

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

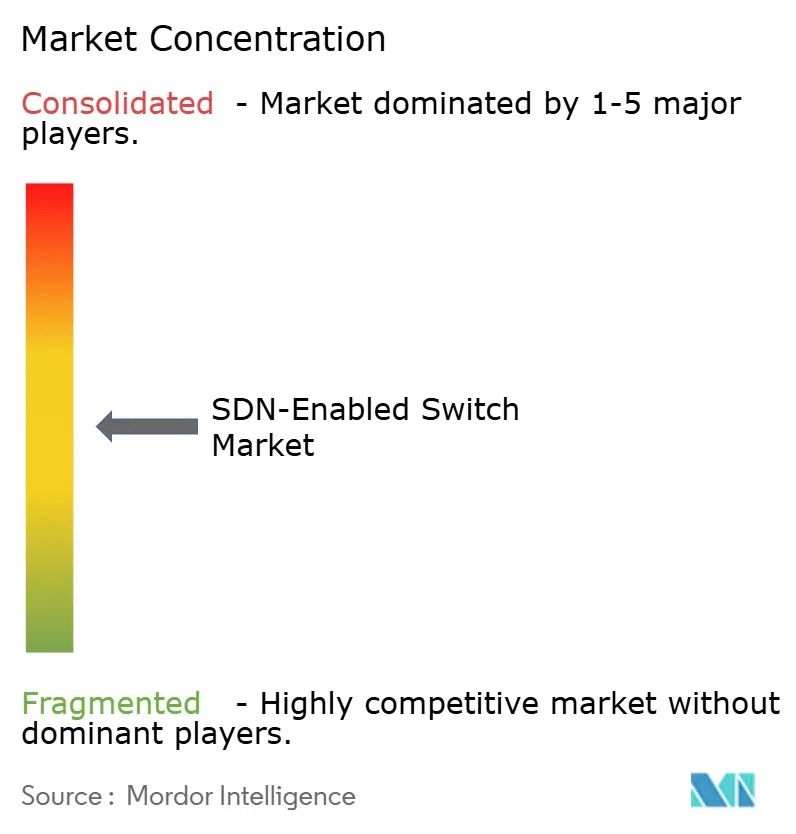

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Switch Habilitado para SDN por Mordor Intelligence

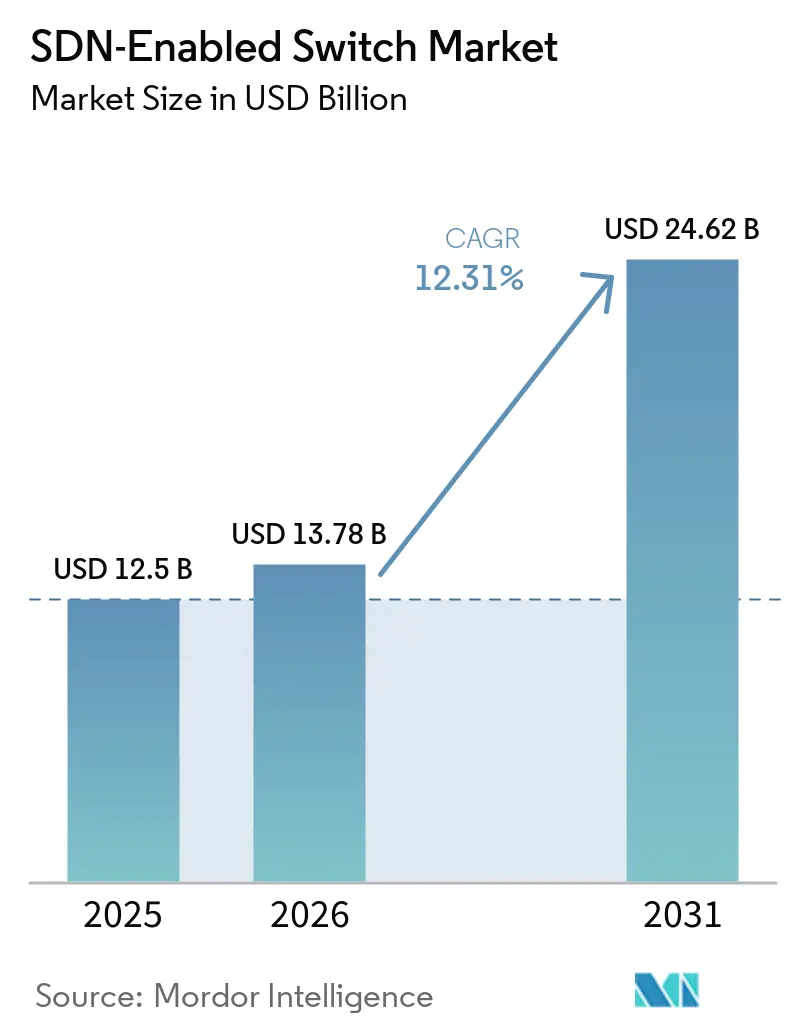

O tamanho do mercado de switch habilitado para SDN foi avaliado em USD 12,5 bilhões em 2025 e estima-se que cresça de USD 13,78 bilhões em 2026 para atingir USD 24,62 bilhões até 2031, a um CAGR de 12,31% durante o período de previsão (2026-2031). Os operadores de data centers em hiperescala continuam a investir em níveis recordes, criando demanda por estruturas programáveis que podem realocar largura de banda em segundos para clusters de treinamento de IA e nós de entrega de conteúdo. Oito dos dez maiores provedores de nuvem migraram mais da metade de seus ativos de topo de rack para comutação definida por software até o final de 2025, comprimindo os ciclos de atualização de cinco anos para três. Designs de caixa branca combinados com sistemas operacionais de rede de código aberto reduziram o custo total de propriedade em até 30%, uma economia que ressoa com os operadores que enfrentam preços estagnados para serviços de nuvem. O financiamento governamental para transporte 5G e automação empresarial amplia ainda mais a base endereçável para hardware habilitado para SDN em locais metropolitanos, de campus e de borda.

Principais Conclusões do Relatório

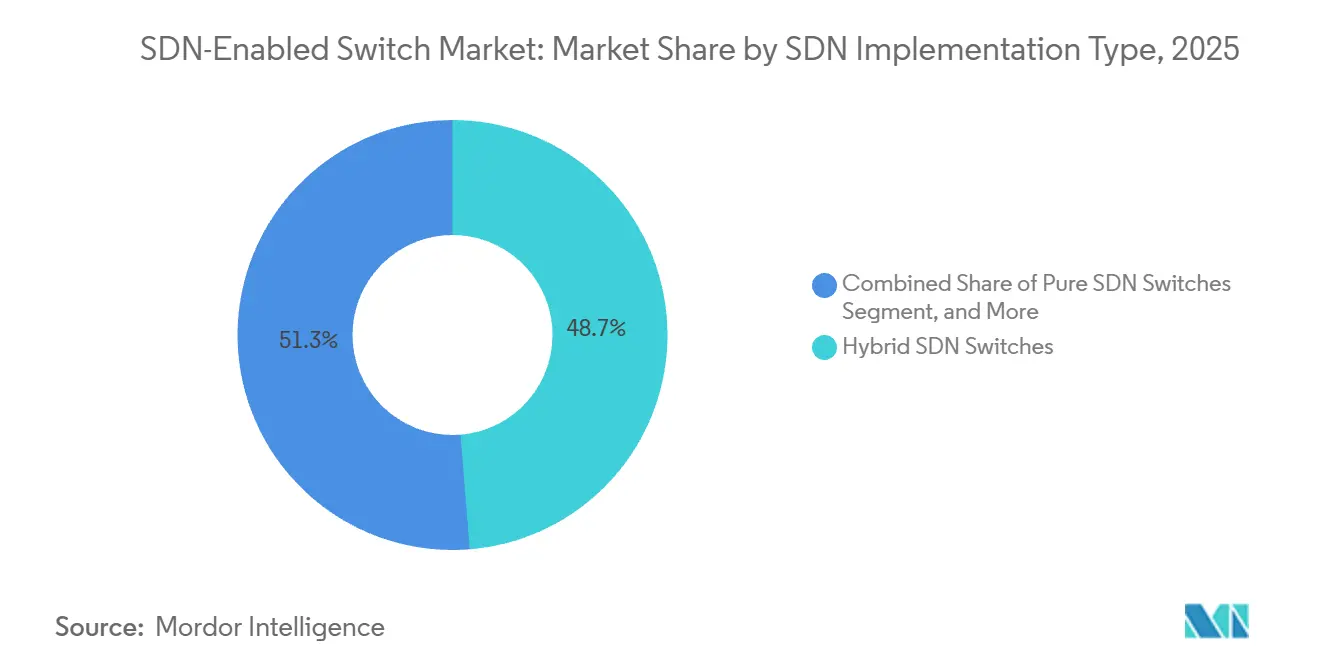

- Por tipo de implementação SDN, os switches SDN híbridos lideraram com 48,72% de participação na receita em 2025, enquanto os switches SDN puros estão projetados para expandir a um CAGR de 13,84% até 2031.

- Por velocidade de porta, a categoria de Ethernet de 25/40 gigabits representou 27,91% da participação do mercado de switch habilitado para SDN em 2025; Ethernet de 400 gigabits e acima está no caminho para crescer a um CAGR de 18,63% até 2031.

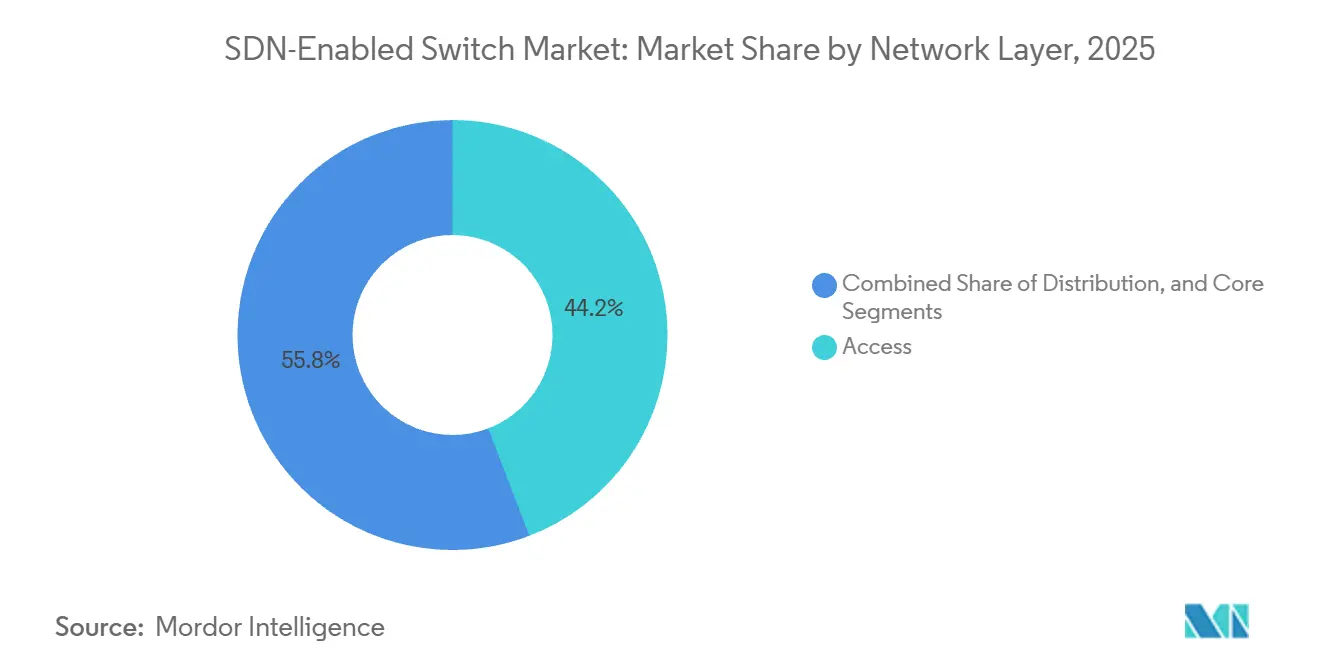

- Por camada de rede, os switches de acesso representaram 44,18% das implantações em 2025, enquanto os switches de núcleo estão previstos para avançar a um CAGR de 14,72% ao longo de 2026-2031.

- Por usuário final, provedores de nuvem e data center representaram 41,63% da demanda em 2025; espera-se que os provedores de serviços de telecomunicações registrem um CAGR de 13,52% até 2031.

- Por geografia, a América do Norte comandou 36,84% da receita de 2025, mas a Ásia-Pacífico está projetada para registrar um CAGR de 15,94% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Switch Habilitado para SDN

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Necessidades de escalabilidade rápida em data centers de hiperescala | +3.20% | Global, concentrado na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento do tráfego leste-oeste devido às arquiteturas de microsserviços | +2.80% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Mandatos de automação de rede para reduzir o OPEX | +2.40% | Global, com tração inicial na América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção de switches de caixa branca por provedores de nuvem de nível 1 | +1.90% | América do Norte, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Tendência de desagregação habilitada pelo Open Compute Project | +1.50% | América do Norte, Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Iniciativas governamentais de financiamento de redes de transporte 5G | +1.20% | Ásia-Pacífico, Oriente Médio, América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Necessidades de Escalabilidade Rápida em Data Centers de Hiperescala

Os picos de tráfego desencadeados pelo treinamento de modelos de linguagem de grande escala frequentemente ocorrem sem aviso, tornando os switches de função fixa impraticáveis. O hardware habilitado para SDN com controle de congestionamento orientado por telemetria permite que os operadores reatribuam milhares de links de 400 GbE em segundos, mantendo a utilização de GPU acima de 90%. A estrutura de switch distribuída da Meta reduziu a latência de cauda em 40% em clusters com mais de 100.000 servidores.[1]Meta Engineering Blog, "Arquitetura de Estrutura de Switch Distribuída para Cargas de Trabalho de IA," engineering.fb.com Da mesma forma, Google e Amazon se comprometeram com estruturas spine-leaf de próxima geração em novos campi no Texas e em Minnesota. Esses resultados reforçam a visão de que o controle definido por software é um pré-requisito para operar em escala exascale.

Aumento do Tráfego Leste-Oeste Devido às Arquiteturas de Microsserviços

Os microsserviços agora produzem aproximadamente 80% dos pacotes intra-data center, revertendo o modelo cliente-servidor que dominou as décadas passadas. As redes de três camadas legadas cedem sob a comunicação intensa de malhas de serviço que orquestram centenas de pods efêmeros. Os designs spine-leaf habilitados para SDN oferecem largura de banda sem bloqueio e roteamento de múltiplos caminhos de custo igual, evitando gargalos de superassinatura. O Kubernetes ultrapassou 5,6 milhões de clusters de produção em meados de 2025, cada um exigindo aplicação de políticas que referenciam rótulos de pod, não endereços IP estáticos. Opções de NOS de código aberto como o SONiC, integrado com Processamento Vetorial de Pacotes, processam 100 milhões de pacotes por segundo com jitter abaixo de 10 microssegundos, entregando desempenho de nível de operadora sem ASICs proprietários.[2]Linux Foundation Networking, "Integração SONiC-VPP Atinge 100 Mpps," lfnetworking.org

Mandatos de Automação de Rede para Reduzir o OPEX

As despesas operacionais ainda representam a grande maioria do custo do ciclo de vida para redes empresariais. Os CIOs, portanto, defendem o provisionamento zero-touch e a política baseada em intenção que mascara a sintaxe no nível do dispositivo. O Crosswork da Cisco e plataformas comparáveis reduziram pela metade o tempo médio de reparo nos testes de 2025, recuperando horas de engenheiros para trabalho estratégico. A orquestração multifornecedor amadureceu; o Gluware 5.5 adicionou ganchos nativos de SONiC, permitindo que um único fluxo de trabalho abranja equipamentos da Cisco, Juniper, Arista e de caixa branca. A Interface de Abstração de Switch, mantida pelo Open Compute Project, padroniza o acesso ao silício, permitindo que os operadores troquem de fornecedores sem reescrever a lógica de automação.

Adoção de Switches de Caixa Branca por Provedores de Nuvem de Nível 1

Os operadores de nuvem registraram USD 2,13 bilhões em receita de caixa branca durante 2025 e provavelmente ultrapassarão USD 5,30 bilhões até 2034. Designs como o S9700-76DX da UfiSpace e os spines de 32 portas 100 GbE da Edgecore são vendidos a cerca de 40% abaixo dos equivalentes de marca, enquanto suportam os padrões SONiC e SAI. A Microsoft agora opera mais de 200.000 switches SONiC com disponibilidade de cinco noves, dissipando dúvidas sobre a confiabilidade do código aberto. A desagregação também acelera a inovação; os operadores podem implantar o Intel Tofino 3 ou o Broadcom Jericho3-AI meses após o tape-out, enquanto as integrações de marca exigem qualificação de um ano.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de integração de ferramentas legadas de gerenciamento de rede | -1.80% | Global, aguda em empresas da Europa e América do Norte | Médio prazo (2-4 anos) |

| Força de trabalho qualificada limitada para linguagens de programação SDN | -1.40% | Global, mais severa na Ásia-Pacífico e América do Sul | Longo prazo (≥ 4 anos) |

| Riscos de segurança percebidos em torno de controladores centralizados | -1.10% | Global, elevado nos setores governamental e de defesa | Curto prazo (≤ 2 anos) |

| Lacunas de interoperabilidade de fornecedores em APIs southbound | -0.90% | Global, concentrado em ambientes multifornecedor | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração de Ferramentas Legadas de Gerenciamento de Rede

Ferramentas legadas como o HP Network Node Manager e o SolarWinds Network Performance Monitor dependem de polling SNMP e análise de syslog, que não conseguem capturar os fluxos de telemetria abaixo do segundo que os controladores SDN exigem para a aplicação de políticas em tempo real. Os projetos de migração frequentemente estagnam quando os operadores descobrem que os fluxos de trabalho de gerenciamento de mudanças existentes, construídos em torno de modelos de configuração manual e cadeias de aprovação, não conseguem acomodar as abstrações baseadas em intenção que as plataformas SDN expõem. Uma pesquisa de 2025 com 340 arquitetos de rede constatou que 62% citaram a complexidade de integração como a principal barreira para a adoção de SDN, à frente de restrições orçamentárias ou preocupações com aprisionamento de fornecedor.[3]IEEE Communications Society, "Pesquisa sobre Barreiras de Adoção de SDN 2025," comsoc.org

Força de Trabalho Qualificada Limitada para Linguagens de Programação SDN

Menos de 15% dos engenheiros de rede atualmente codificam em Python ou Go, mas essas habilidades sustentam a personalização de controladores e os pipelines de CI/CD. A Ásia-Pacífico e a América do Sul sentem a escassez de forma mais aguda, pois os currículos universitários ficam atrás da demanda do mercado e a documentação em inglês eleva as barreiras de entrada. Profissionais talentosos exigem salários 30-40% mais altos do que os administradores de rede clássicos, e a rotatividade supera 25% à medida que os hiperescaladores recrutam funcionários. Os programas de certificação inscreveram 18.000 candidatos em 2025, ainda bem abaixo das 50.000 empresas que visam implantações até 2028.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implementação SDN: Implantações Híbridas Dominam a Fase de Transição

Os designs híbridos representaram 48,72% da participação do mercado de switch habilitado para SDN em 2025, pois permitem que os operadores mantenham os processos familiares de OSPF e BGP juntamente com as políticas OpenFlow ou NETCONF. Essa coexistência reduz o risco percebido de interrupções do controlador. Os switches SDN puros, projetados para crescer a um CAGR de 13,84% até 2031, ganham tração em campi de hiperescala greenfield onde não existe nenhuma ferramenta legada. O tamanho do mercado de switch habilitado para SDN para implantações puras está definido para expandir rapidamente à medida que as plataformas NVIDIA Spectrum-4 e Arista 7060X6 provam que o controle centralizado pode corresponder aos recursos proprietários na taxa de linha. As variantes baseadas em sobreposição, dependentes de VXLAN ou NVGRE, permanecem uma solução de ponte para filiais e campi limitados por atualizações de hardware.

A mudança gradual de híbridos de pilha dupla para SDN puro ecoa a migração de IPv4 para IPv6: os primeiros adotantes absorvem a complexidade adicional em prol de um futuro de operações mais enxutas. Os pipelines programáveis P4 da Arista permitem que os operadores incorporem telemetria específica de carga de trabalho, sublinhando como a liberdade de software, e não a densidade de portas, diferenciará os silícios de próxima geração. Os appliances de sobreposição ainda retêm importância onde estruturas de conformidade como o PCI-DSS proíbem trocas de hardware em larga escala, mas sua participação diminuirá assim que os mitos sobre a resiliência do controlador desaparecerem.

Por Velocidade de Porta: Ethernet de 400 Gigabits Ganha Impulso

A camada de 25/40 GbE entregou 27,91% da receita em 2025, sustentada por atualizações de topo de rack empresariais. No entanto, 400 GbE e acima acelerará a um CAGR de 18,63% à medida que as fábricas de IA saturam os limites de 200 Gbps por GPU. O tamanho do mercado de switch habilitado para SDN para spines de 400 GbE está crescendo mais rapidamente na América do Norte e na Ásia-Pacífico, onde o Juniper QFX5230 e o Dell PowerSwitch Z9864F dominam os novos designs. Enquanto isso, o 1 GbE persiste na borda em gateways industriais, e o 100 GbE equilibra custo versus densidade para clusters de replicação de banco de dados.

Os fornecedores já amostram placas de linha de 800 GbE e 1,6 TbE padronizadas sob o IEEE 802.3ck, preparando-se para as rampas pós-2027 assim que os preços de óptica caírem. O Spectrum-SN5600 da NVIDIA combina blocos de 64 portas de 400 GbE com controle de congestionamento com reconhecimento de GPU, sugerindo uma onda de silício otimizado para carga de trabalho no lugar de corridas genéricas de contagem de portas.[4]NVIDIA Investor Relations, "Receita da Estrutura Ethernet Spectrum-X no Exercício Fiscal 2025," investor.nvidia.com Além disso, a prontidão do ecossistema em óptica, cabeamento e cadeias de suprimento de ASIC será crítica para acelerar os cronogramas de comercialização.

Por Camada de Rede: Switches de Núcleo Capturam o Crescimento de Cargas de Trabalho de IA

Os switches de acesso formaram 44,18% das remessas de 2025, refletindo as pegadas estabelecidas de campus e filiais. Os switches de núcleo, no entanto, estão preparados para um CAGR de 14,72% porque o treinamento de IA força os operadores a agregar fluxos em escala de terabit em menos nós capazes de absorção de microbursts. O tamanho do mercado de switch habilitado para SDN associado às implantações de núcleo aumentará à medida que as empresas colapsam as camadas de distribuição em construções leaf-spine.

Os switches de camada de acesso permanecem o ponto de entrada para a adoção de SDN, onde recursos como provisionamento zero-touch e controle de acesso baseado em função oferecem benefícios operacionais imediatos sem exigir redesenhos completos da rede. A série CloudEngine 8800 da Huawei, dominante nas camadas de acesso da Ásia-Pacífico, integra-se ao controlador iMaster NCE para fornecer segmentação baseada em intenção para IoT industrial e aplicações de manufatura inteligente. Os switches de camada de distribuição persistem em redes de campus hierárquicas e pontos de agregação de provedores de serviços, onde terminam milhares de uplinks de camada de acesso e aplicam limites de política entre segmentos de clientes.

Por Usuário Final: Provedores de Telecomunicações Aceleram a Adoção de NFV

Os operadores de nuvem e data center detinham 41,63% da demanda em 2025, mas as operadoras de telecomunicações registrarão o crescimento mais rápido a um CAGR de 13,52% até 2031. O tamanho do mercado de switch habilitado para SDN para telecomunicações se expande à medida que os núcleos autônomos 5G e o fatiamento de rede impõem atualizações de roteadores de função fixa para estruturas programáveis. O rollout de vEPC em sete países da VEON verificou que a disponibilidade de nível de operadora é alcançável quando arquiteturas de controlador duplo e failover abaixo de 50 ms são práticas padrão.

As empresas de finanças e saúde buscam cada vez mais a segmentação baseada em intenção incorporada diretamente na infraestrutura de comutação, reduzindo os ciclos de provisionamento de rede e aplicação de políticas de dias para minutos, enquanto melhoram a visibilidade de conformidade. Isso também permite uma integração mais estreita com estruturas de confiança zero e contenção automatizada de ameaças na borda da rede. Os usuários governamentais e de defesa, no entanto, continuam a adotar de forma mais cautelosa devido a requisitos rigorosos de habilitação de segurança e mandatos de soberania de dados, frequentemente favorecendo planos de controle locais e silício fabricado localmente.

Análise Geográfica

A América do Norte contribuiu com 36,84% da receita de 2025, ancorada por mais de USD 400 bilhões em gastos com data centers de hiperescala na Virgínia, Oregon, Texas e Iowa. As adições contínuas de capacidade e a adoção antecipada de estruturas de 400 GbE colocam a região na vanguarda das implantações de comutação definida por software para cargas de trabalho de IA e nuvem. Programas federais rigorosos, como o Enterprise IT CONNECT da Força Aérea dos Estados Unidos, ampliam ainda mais a demanda por infraestrutura programável em domínios de campus e de área ampla.

A Ásia-Pacífico está prevista para registrar um CAGR de 15,94% até 2031, impulsionada pelo plano da Índia de elevar a carga de TI instalada de pouco acima de 2 GW em 2026 para 8 GW no início da década de 2030. Os hiperescaladores liderados por Google, Microsoft e Amazon comprometeram mais de USD 40 bilhões no país, canalizando pedidos de switches para fabricantes de design original de caixa branca e incumbentes de marca igualmente. A China permanece o maior mercado nacional dentro da região, onde os mandatos governamentais para pilhas de rede de design doméstico favorecem Huawei, H3C e Ruijie.

A Europa avança em um ritmo mais constante, pois as regras fragmentadas de soberania de dados exigem infraestrutura localizada em cada estado-membro, adicionando custos e prolongando os ciclos de atualização. Mesmo assim, a Diretiva NIS2, em vigor desde outubro de 2024, obriga os operadores a centralizar a visibilidade da rede e a política, o que se alinha ao modelo de orquestração de painel único do SDN. O Oriente Médio e a África, embora menores em receita, estão vendo projetos de fatiamento 5G-Advanced comercial de primeira onda que dependem de controladores SDN para garantir qualidade de serviço de ponta a ponta, enquanto a América do Sul mostra impulso inicial à medida que o Brasil recebe novas regiões de nuvem da AWS e da Microsoft.

Cenário Competitivo

O mercado é moderadamente concentrado: Arista, Cisco, Juniper, Hewlett Packard Enterprise e NVIDIA juntos controlaram aproximadamente 55% da receita de 2025, dando-lhes poder de compra junto aos fornecedores de silício, mas ainda deixando espaço para os desafiantes de caixa branca vencerem pelo preço. Os incumbentes defendem as margens incorporando análises preditivas em suítes de orquestração como o Cisco Crosswork e o Arista CloudVision, que aumentam os custos de troca para os operadores que consideram migrar para alternativas de código aberto.

A aquisição de USD 14 bilhões da Juniper Networks pela Hewlett Packard Enterprise criará um portfólio de ponta a ponta que abrange segmentos de campus, data center e área ampla.[5]Comunicado de Imprensa da HPE, "HPE Adquirirá a Juniper Networks por USD 14 Bilhões," hpe.com O negócio também posiciona a HPE para integrar melhor as capacidades de rede, segurança e observabilidade orientadas por IA em toda a sua pilha. A combinação pressiona imediatamente a pilha integrada da Cisco e acelera o investimento em software de plano de controle pronto para nuvem que pode abstrair tanto o hardware da Aruba quanto o da Juniper sob uma interface comum.

Os fornecedores de caixa branca Edgecore, Cumulus e NoviFlow continuam a corroer a participação dos incumbentes nos segmentos de hiperescala e telecomunicações, empacotando ASICs programáveis da Intel e da Broadcom com sistemas operacionais de rede de código aberto como o SONiC. A estrutura Ethernet Spectrum-X da NVIDIA, que gerou USD 11,8 bilhões no exercício fiscal de 2025, demonstra que a comutação otimizada para IA está deslocando o foco competitivo da densidade genérica de portas para o controle de congestionamento com reconhecimento de carga de trabalho, forçando os fornecedores tradicionais a introduzir recursos centrados em GPU para permanecerem relevantes.

Líderes do Setor de Switch Habilitado para SDN

-

Arista Networks Inc.

-

Cisco Systems Inc.

-

Hewlett Packard Enterprise Company

-

Dell Technologies Inc.

-

Huawei Technologies Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: e& UAE e Huawei concluíram uma prova de conceito ao vivo de fatiamento 5G-Advanced que provisionou classes de serviço em menos de dez milissegundos, validando controladores SDN nos domínios de rádio e transporte.

- Janeiro de 2026: O Google reservou USD 185 bilhões para o capex de 2026, incluindo dois data centers nos EUA com estruturas de 800 GbE e telemetria controlada por SDN.

- Janeiro de 2026: A Amazon Web Services anunciou USD 12 bilhões para data centers de IA na Louisiana, impulsionando pedidos de switches otimizados para tráfego all-reduce.

- Dezembro de 2025: A Gluware lançou a versão 5.5 com suporte nativo a SONiC, simplificando o provisionamento zero-touch em ambientes de múltiplos fornecedores.

Escopo do Relatório Global do Mercado de Switch Habilitado para SDN

O mercado de switch habilitado para SDN refere-se ao ecossistema global de hardware de comutação Ethernet projetado para operar dentro de uma arquitetura de Rede Definida por Software (SDN), onde o plano de controle é desacoplado do plano de dados. Esses switches são gerenciados centralmente por meio de controladores baseados em software, permitindo gerenciamento dinâmico de tráfego, programabilidade e automação em redes empresariais, de data center e de provedores de serviços.

O Relatório do Mercado de Switch Habilitado para SDN é Segmentado por Tipo de Implementação SDN (SDN Puro, SDN Híbrido e SDN Baseado em Sobreposição), Velocidade de Porta (1 GbE e Abaixo, 2,5/5 GbE Multi-Gig, 10 GbE, 25/40 GbE, 100 GbE e 400 GbE e Acima), Camada de Rede (Acesso, Distribuição e Núcleo), Usuário Final (Provedores de Nuvem e Data Center, Empresas, Provedores de Serviços de Telecomunicações, Governo e Defesa e Outros Usuários Finais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Switches SDN Puros |

| Switches SDN Híbridos |

| Switches SDN Baseados em Sobreposição |

| 1 GbE e Abaixo |

| 2,5/5 GbE Multi-Gig |

| 10 GbE |

| 25/40 GbE |

| 100 GbE |

| 400 GbE e Acima |

| Acesso |

| Distribuição |

| Núcleo |

| Provedores de Nuvem e Data Center |

| Empresas (Escritórios Comerciais e Campi) |

| Provedores de Serviços de Telecomunicações |

| Governo e Defesa |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tipo de Implementação SDN | Switches SDN Puros | |

| Switches SDN Híbridos | ||

| Switches SDN Baseados em Sobreposição | ||

| Por Velocidade de Porta | 1 GbE e Abaixo | |

| 2,5/5 GbE Multi-Gig | ||

| 10 GbE | ||

| 25/40 GbE | ||

| 100 GbE | ||

| 400 GbE e Acima | ||

| Por Camada de Rede | Acesso | |

| Distribuição | ||

| Núcleo | ||

| Por Usuário Final | Provedores de Nuvem e Data Center | |

| Empresas (Escritórios Comerciais e Campi) | ||

| Provedores de Serviços de Telecomunicações | ||

| Governo e Defesa | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de switch habilitado para SDN e para onde ele está se dirigindo?

A Mordor Intelligence avalia o mercado em USD 13,78 bilhões em 2026 e espera que atinja USD 24,62 bilhões até 2031, refletindo um CAGR de 12,31% impulsionado pela expansão de data centers de hiperescala e atualizações de transporte 5G.

Qual tipo de implementação SDN domina atualmente as implantações?

Os switches SDN híbridos detinham 48,72% de participação na receita em 2025 porque as empresas preferem a coexistência com o roteamento legado, de acordo com a Mordor Intelligence.

Qual segmento de velocidade de porta está crescendo mais rapidamente?

A categoria de 400 GbE e acima está projetada pela Mordor Intelligence para avançar a um CAGR de 18,63% até 2031, à medida que os clusters de treinamento de IA demandam maior throughput.

Qual grupo de usuários finais verá a maior taxa de crescimento?

Os provedores de serviços de telecomunicações estão previstos pela Mordor Intelligence para registrar um CAGR de 13,52% até 2031, à medida que os núcleos autônomos 5G adotam o fatiamento de rede.

Qual região oferece a oportunidade de crescimento mais atraente?

A Ásia-Pacífico apresenta as perspectivas mais fortes com um CAGR de 15,94% até 2031, impulsionada por investimentos em larga escala na Índia e construções contínuas de hiperescala no Sudeste Asiático, segundo a Mordor Intelligence.

Página atualizada pela última vez em: