Tamanho e Participação do Mercado de Software de Estratégia de Net-Zero

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.48% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software de Estratégia de Net-Zero por Mordor Intelligence

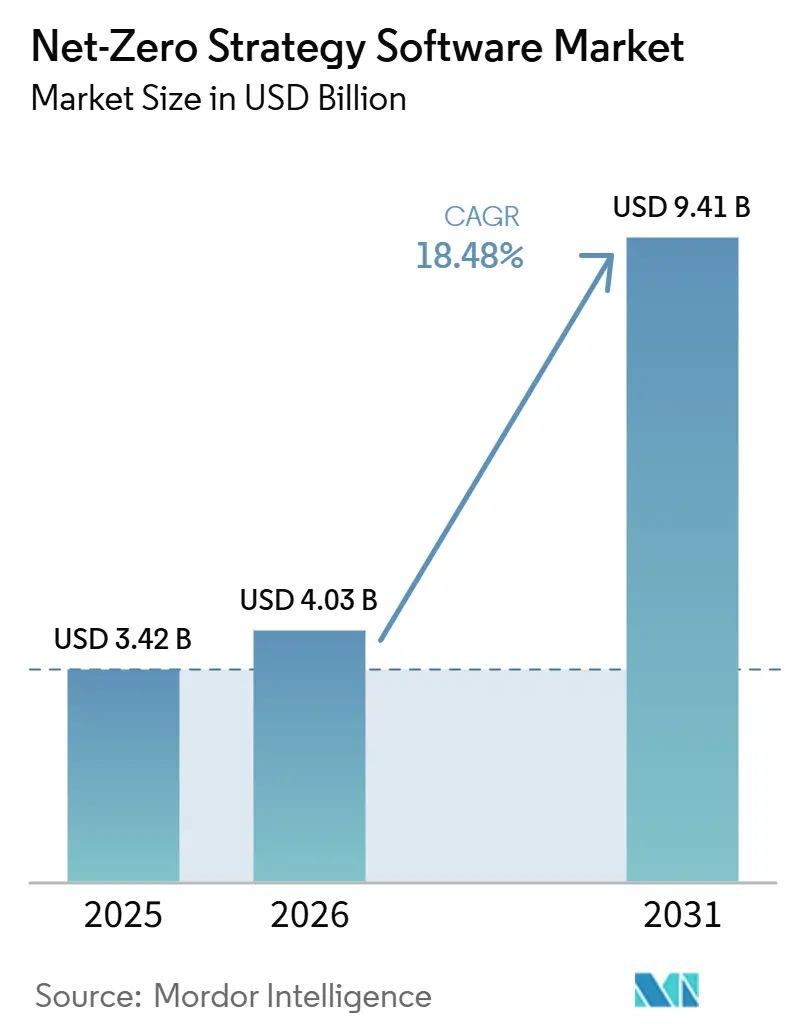

O tamanho do mercado de software de estratégia de net-zero está projetado para expandir de USD 3,42 bilhões em 2025 e USD 4,03 bilhões em 2026 para USD 9,41 bilhões até 2031, registrando um CAGR de 18,48% entre 2026 e 2031. Regras obrigatórias de divulgação nas principais economias estão sustentando o crescimento, sinalizando uma clara mudança das narrativas voluntárias de ESG em direção a registros de emissões prontos para auditoria, e impulsionando uma pressão mais forte dos compradores sobre os fornecedores para que forneçam dados de carbono da cadeia de valor. Na Europa, os requisitos de divulgação climática permanecem em vigor mesmo após as alterações do Omnibus I, o que significa que o pipeline de compras empresariais para plataformas de software se estreitou, mas não enfraqueceu. Na América do Norte, a proposta de reversão das regras federais de divulgação climática não eliminou as necessidades de gastos, pois muitas empresas ainda enfrentam mandatos estaduais e requisitos de relatórios para investidores. A regulamentação em nível de produto também está expandindo a base de demanda, especialmente para fabricantes que precisam de dados de carbono para baterias e materiais, bem como para futuros requisitos de passaporte digital de produto. Essas mudanças estão tornando o software de net-zero uma ferramenta operacional mais integrada, apoiando a demanda recorrente e fortalecendo a posição das plataformas que combinam relatórios, análises e suporte à implementação.

Principais Conclusões do Relatório

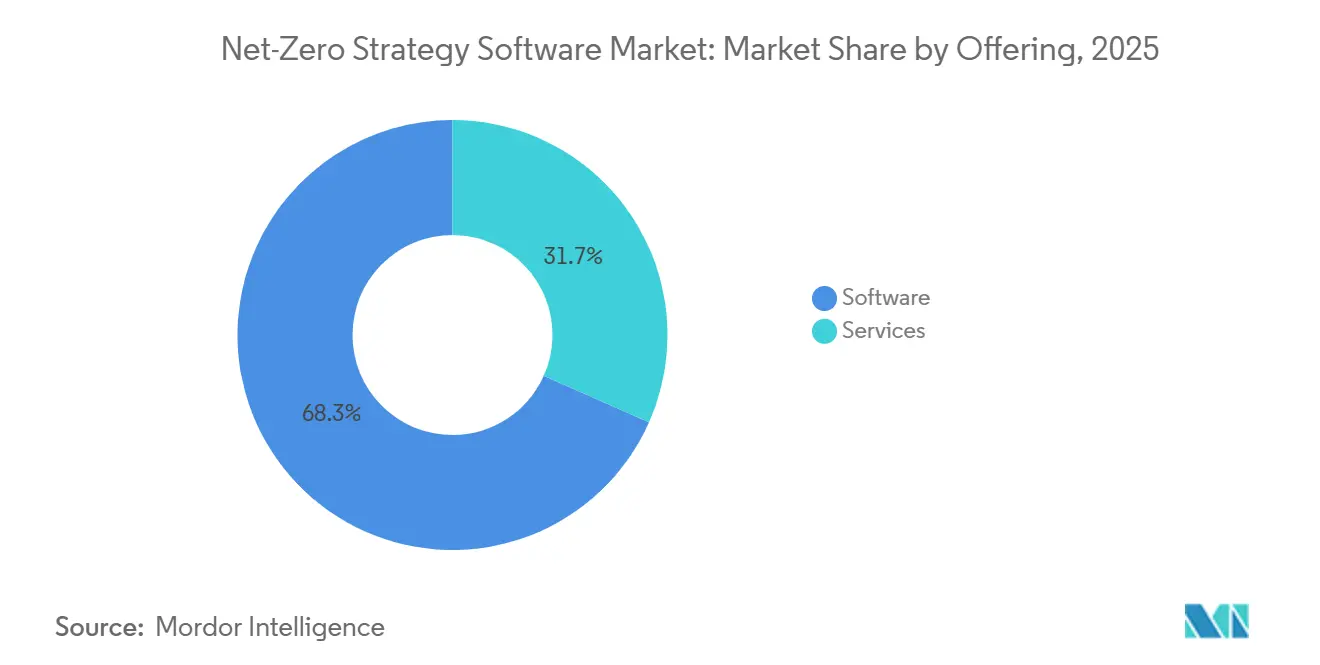

- O software permaneceu como o principal contribuinte de receita, com participação de 68,34% no mercado de software de estratégia de net-zero em 2025, enquanto os serviços estão projetados para expandir a um CAGR de 19,84% até 2031, à medida que os compradores buscam suporte de implementação e dados junto às licenças.

- Por implantação, as plataformas baseadas em nuvem detinham 65,47% de participação em 2025, enquanto a implantação híbrida está projetada para expandir a um CAGR de 20,12% até 2031.

- Por porte empresarial, as grandes empresas detinham 64,90% de participação em 2025, enquanto as pequenas e médias empresas estão projetadas para expandir a um CAGR de 21,56% até 2031.

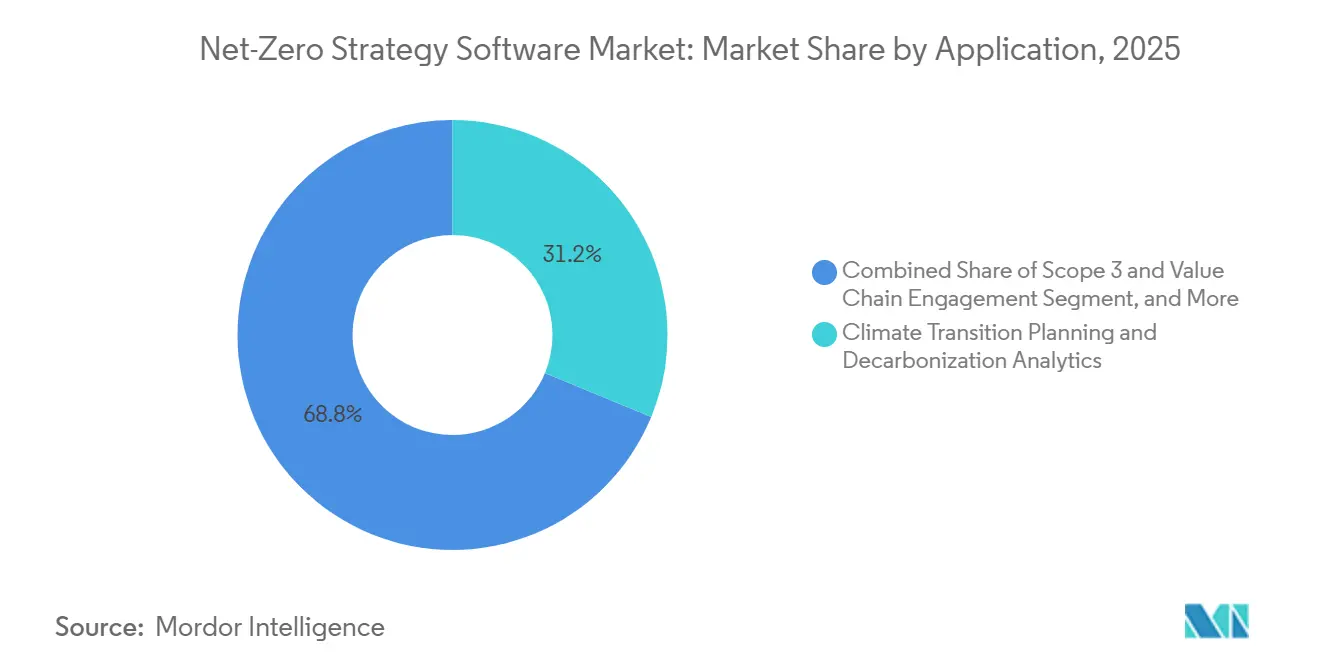

- Por aplicação, o Planejamento de Transição Climática e Análise de Descarbonização detinham a participação líder em 2025, enquanto o Escopo 3 e o Engajamento da Cadeia de Valor estão projetados para expandir a um CAGR de 22,78% até 2031.

- Por setor do usuário final, manufatura e industrial detinham 27,45% de participação em 2025, enquanto transporte e logística estão projetados para expandir a um CAGR de 19,95% até 2031.

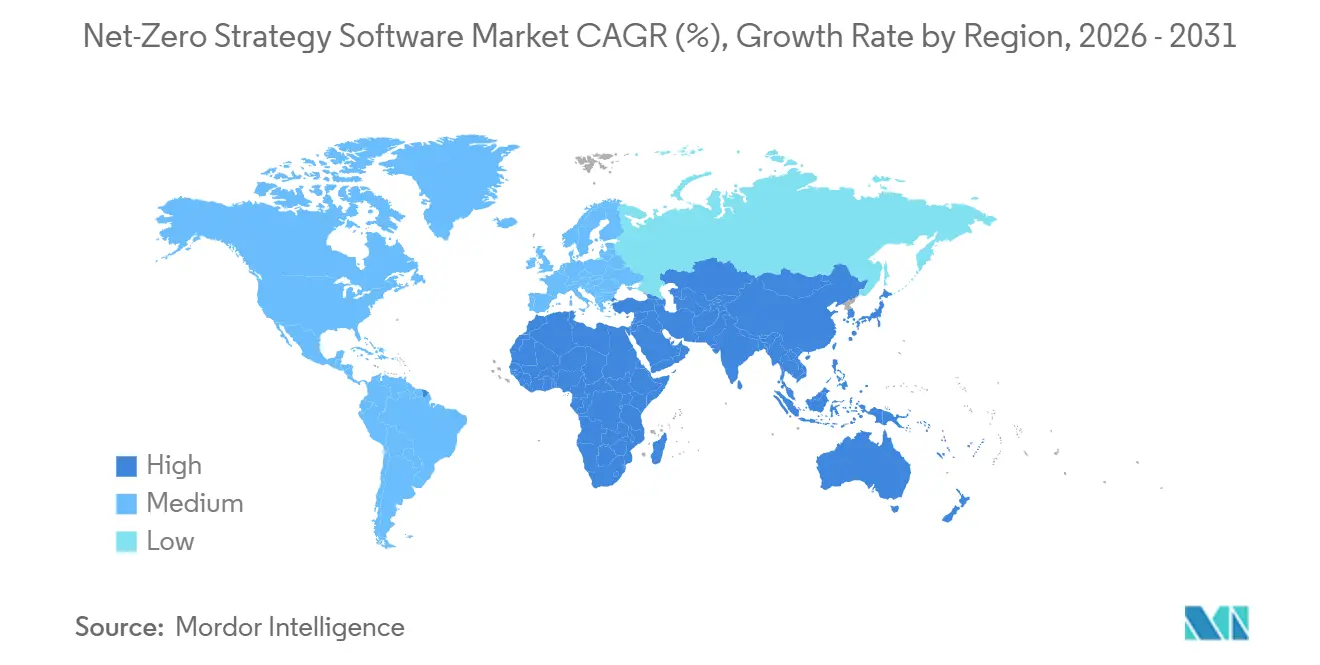

- Por geografia, a América do Norte detinha 35,10% da participação do mercado de software de estratégia de net-zero em 2025, enquanto a Ásia-Pacífico está projetada para expandir a um CAGR de 24,63% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Software de Estratégia de Net-Zero

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos Mais Rígidos de Divulgação Climática | +4.5% | Pressão global, concentrada nos mandatos da UE e em nível estadual nos EUA | Curto prazo (≤ 2 anos) |

| Crescente Pressão por Dados de Fornecedores de Escopo 3 | +3.8% | Global, cadeias primárias na UE, América do Norte e APAC | Curto prazo (≤ 2 anos) |

| Expansão da Modelagem de Emissões Habilitada por IA | +2.9% | Global, adoção inicial de IA na América do Norte e APAC | Médio prazo (2-4 anos) |

| Integração com Sistemas de ERP, EHS e Finanças | +2.5% | Global, concentrado nos mercados de grandes empresas da América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda por Rastreabilidade e Garantia Prontas para Auditoria | +2.0% | Núcleo da UE, expandindo para América do Norte e APAC | Curto prazo (≤ 2 anos) |

| Pegada de Carbono do Produto e Prontidão para o Passaporte Digital de Produto | +1.6% | Núcleo da UE, com expansão para manufatura da APAC e do Oriente Médio e África voltada para exportação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Mais Rígidos de Divulgação Climática

O mercado de software de estratégia de net-zero está registrando demanda imediata do primeiro ciclo ativo de relatórios da CSRD, pois muitas grandes empresas já superaram as planilhas conduzidas por consultores e agora precisam de sistemas para gerenciar divulgações recorrentes em escala. As alterações do Omnibus I reduziram o universo total de relatórios, mas mantiveram as obrigações de divulgação climática do ESRS E1 em vigor e preservaram a necessidade de análise de cenários documentada, fontes de dados rastreáveis e fluxos de trabalho de relatórios mais estruturados.[1]Comissão Europeia, "Perguntas Frequentes sobre a Diretiva de Relatórios de Sustentabilidade Corporativa," Comissão Europeia, finance.ec.europa.eu Nos Estados Unidos, a proposta da SEC de maio de 2026 para revogar suas regras de divulgação climática alterou os padrões de gastos, mas não eliminou o investimento em conformidade, pois as empresas ainda enfrentam regras estaduais e pressão dos investidores. O SB 253 da Califórnia tornou-se especialmente importante porque empresas com mais de USD 1 bilhão em receita anual na Califórnia devem divulgar emissões de Escopo 1 e Escopo 2 até agosto de 2026 e enfrentam penalidades materiais por não conformidade. Esse conjunto fragmentado de regras favorece sistemas de múltiplos frameworks que podem lidar com relatórios europeus, padrões alinhados a investidores e mandatos estaduais em um único fluxo de trabalho, em vez de ferramentas de propósito único. Essa é uma das razões pelas quais o mercado de software de estratégia de net-zero está migrando para plataformas empresariais mais amplas em vez de produtos de relatório restritos.

Crescente Pressão por Dados de Fornecedores de Escopo 3

As emissões de Escopo 3 frequentemente representam a maior parcela das pegadas corporativas, o que está impulsionando o mercado de software de estratégia de net-zero em direção a ferramentas que possam coletar dados primários de fornecedores em vez de depender de estimativas genéricas. No início de 2026, 45% dos líderes empresariais relataram apenas confiança limitada na precisão de seus dados de Escopo 3, o que mostra o quanto muitas empresas ainda estão distantes de relatórios de cadeia de valor prontos para auditoria. O ESRS E1 exige métodos rastreáveis de divulgação de Escopo 3, dados de origem e lógica de cálculo, de modo que estimativas baseadas em gastos isoladas não são mais suficientes para muitas empresas no escopo. O resultado é um efeito downstream claro, pois grandes empresas estão solicitando dados de atividade direta de fornecedores menores e tornando os relatórios de carbono parte da qualificação rotineira de fornecedores. O lançamento planejado do Padrão de Escopo 3 da Verra no terceiro trimestre de 2026 adiciona mais uma camada, pois registros em nível de remessa e de cadeia de suprimentos precisarão de uma infraestrutura digital mais robusta para apoiar reivindicações verificadas de descarbonização.[2]Verra, "Programa do Padrão de Escopo 3 da Verra," Verra, verra.org O levantamento da ICC-Sage também constatou que as PMEs que utilizam ferramentas digitais de rastreamento de carbono tinham 2,4 vezes mais probabilidade de possuir sistemas formais de relatórios, o que apoia o papel crescente do software de estratégia de net-zero em participantes menores da cadeia de suprimentos.[3]Câmara de Comércio Internacional e Sage, "Levantamento de Finanças Climáticas para PMEs ICC-Sage 2025 2021-2025," Câmara de Comércio Internacional, iccwbo.org

Expansão da Modelagem de Emissões Habilitada por IA

O mercado de software de estratégia de net-zero também está ganhando velocidade com ferramentas de IA que reduzem o tempo necessário para limpar, analisar e explicar dados de emissões. A Watershed declarou em abril de 2026 que seus fluxos de trabalho assistidos por IA reduziram em 80% o tempo para obter dados de sustentabilidade acionáveis, e um cliente de teste reduziu uma tarefa de limpeza de 5 horas para 20 minutos. Na China, a Academia de Ciências de Xangai lançou o Modelo de Grande Escala de Contabilidade de Carbono ScienceOne-Yuheng em abril de 2026, indicando que a contabilidade de carbono está começando a atrair infraestrutura e atenção de pesquisa em nível de modelo de fundação. A mudança comercial mais importante é que as plataformas estão indo além dos painéis de controle e se tornando sistemas ativos de suporte à decisão, capazes de detectar anomalias, executar cenários de descarbonização e ajudar a preparar conteúdo de divulgação. Isso muda as expectativas dos compradores, pois os clientes querem cada vez mais um software que possa trabalhar com grandes conjuntos de dados com menos intervenção manual e menos trabalho especializado interno. Isso também aumenta a pressão de consolidação no mercado de software de estratégia de net-zero, pois fornecedores sem acesso a fortes capacidades de IA podem ter dificuldade em acompanhar a profundidade do produto e a eficiência operacional.

Integração com Sistemas de ERP, EHS e Finanças

O mercado de software de estratégia de net-zero é cada vez mais moldado por fornecedores que estão próximos dos sistemas empresariais centrais, pois os relatórios de carbono dependem de dados financeiros, operacionais e de fornecedores que já residem dentro das plataformas de ERP, EHS e finanças. O Green Ledger da SAP, introduzido no final de 2024, permite que as empresas alinhem a contabilidade de carbono e financeira no nível do centro de lucro dentro do S/4HANA, o que confere às ofertas nativas de ERP uma vantagem clara em grandes contas. A IFS acrescentou a essa tendência em maio de 2026 com o IFS Zero, um sistema operacional de emissões integrado ao IFS Cloud 26R1 para setores intensivos em ativos. Isso é relevante porque muitas ferramentas de uso específico ainda dependem da extração de dados de múltiplos sistemas desconectados, o que aumenta os custos de implantação e atrasa os ciclos de relatórios. Os compradores estão, portanto, dando mais peso a conectores pré-construídos, modelos de dados compartilhados e vínculos mais estreitos entre as equipes de sustentabilidade e as equipes de finanças. Essa dinâmica está impulsionando o mercado de software de estratégia de net-zero em direção a fornecedores que possam combinar a lógica de carbono com os fluxos de trabalho empresariais do dia a dia, em vez de tratar os relatórios de carbono como um complemento independente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fatores de Emissão e Padrões de Dados Fragmentados | -1.9% | Global, mais agudo em implantações multirregionais e mercados emergentes | Médio prazo (2-4 anos) |

| Alta Carga de Integração em Pilhas Empresariais Legadas | -1.6% | Global, concentrado em mercados industriais com forte presença manufatureira na Ásia e na UE | Médio prazo (2-4 anos) |

| Restrições de Acesso a Dados de Fornecedores e Confidencialidade | -1.1% | Global, particularmente agudo em setores com alto peso de Escopo 3, como transporte e logística, BFSI e varejo | Longo prazo (≥ 4 anos) |

| Escassez de Talentos Especializados em Operações de Dados Climáticos | -0.9% | Global, mais pronunciado na América do Sul, África e Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Fatores de Emissão e Padrões de Dados Fragmentados

O mercado de software de estratégia de net-zero ainda enfrenta um problema fundamental de dados: não existe uma única biblioteca global de fatores de emissão que as empresas possam usar em todos os contextos de relatórios. Empresas multinacionais frequentemente precisam conciliar as regras do ESRS E1, os métodos do Protocolo GHG, as normas ISO e os fatores específicos de cada país dentro de um único sistema de relatórios auditável. Isso cria um risco direto de garantia, pois a mesma atividade pode produzir resultados de emissões diferentes dependendo da metodologia ou da fonte de fator aplicada. Frameworks de intercâmbio de dados em nível de produto, como o PACT, ajudam a reduzir parte dessa variação, mas a adoção permanece desigual, especialmente onde os fornecedores relutam em compartilhar dados de processo comercialmente sensíveis. Fornecedores com bancos de dados de fatores proprietários e frequentemente atualizados têm uma vantagem porque podem reduzir o atrito com os clientes e tornar as escolhas metodológicas mais transparentes. Mesmo assim, os padrões desiguais de fatores continuam sendo um obstáculo para o mercado de software para estratégias de net-zero, especialmente para empresas que operam em múltiplas jurisdições e categorias de produtos.[4]SAP, "SAP Sustainability Data Exchange," SAP, sap.com

Alta Carga de Integração em Pilhas Empresariais Legadas

Uma segunda restrição vem do trabalho necessário para conectar o software de carbono a sistemas empresariais complexos, o que continua a retardar as decisões de compra no mercado de software de estratégia de net-zero. Muitas empresas industriais ainda operam com ambientes de TI mistos que incluem suítes de ERP mais recentes, sistemas locais mais antigos, ferramentas em nível de planta e registros financeiros separados. Isso significa que os cálculos de emissões frequentemente dependem de mapeamento de dados personalizado antes que qualquer saída de relatório possa ser considerada confiável. O problema é ainda mais difícil nos programas de Escopo 3 porque os dados dos fornecedores raramente chegam por um único canal limpo e, em vez disso, provêm de inúmeros parceiros externos com diferentes formatos e níveis de maturidade. As equipes de finanças também estão assumindo um papel maior nos relatórios de sustentabilidade, mas muitas estruturas de razão geral ainda não se alinham bem com dados de emissões baseados em atividades, o que aumenta o trabalho de reconciliação. Fornecedores que oferecem integrações pré-construídas e suporte à implantação estão, portanto, em melhor posição, enquanto outros enfrentam ciclos de implementação mais longos, custos de projeto mais elevados e maior resistência de compradores preocupados com a complexidade da implantação e os requisitos de manutenção contínua.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: O Crescimento dos Serviços Reflete as Necessidades de Execução

O software permaneceu como a maior oferta por receita, contribuindo com 68,34% da receita em 2025, enquanto os serviços devem registrar o crescimento mais rápido a um CAGR de 19,84% de 2026 a 2031. Esse padrão mostra que o mercado de software de estratégia de net-zero ainda obtém a maior parte de sua receita de assinaturas recorrentes de plataformas, mas também mostra que os clientes precisam cada vez mais de ajuda para inserir dados confiáveis nesses sistemas. Muitas empresas que adquiriram plataformas em 2024 e 2025 descobriram que a lógica de relatórios funcionava, mas os dados de origem provenientes de fornecedores, unidades de negócios e sistemas operacionais eram incompletos ou inconsistentes. Como resultado, os compradores estão agora gastando mais em implementação, coleta gerenciada de dados, preparação para auditoria e suporte a fluxos de trabalho. O setor de software de estratégia de net-zero está, portanto, migrando para modelos comerciais mistos nos quais os serviços não são um complemento, mas uma parte central da retenção e entrega ao cliente.

Essa mudança também reflete a lacuna de mão de obra nas operações de dados climáticos. As empresas frequentemente precisam de equipes que entendam simultaneamente o Protocolo GHG, o engajamento de fornecedores, a integração de sistemas e os controles de divulgação, e essa combinação ainda é difícil de contratar em escala. Na prática, isso torna os serviços gerenciados valiosos mesmo quando os clientes preferem modelos operacionais liderados por software. Fornecedores que adicionam suporte consultivo e de operações de dados podem melhorar a adoção pelos clientes, reduzir atrasos nos relatórios e expandir o valor do contrato ao longo do tempo. O resultado é que os serviços estão crescendo mais rapidamente porque resolvem problemas de execução que as licenças de software por si só não conseguem resolver. Isso torna essa parte do mercado de software de estratégia de net-zero importante não apenas para o crescimento, mas também para a estabilidade de longo prazo das contas.

Por Modo de Implantação: A Nuvem Lidera Enquanto o Híbrido Ganha Terreno

A implantação baseada em nuvem representou 65,47% do mercado de software de estratégia de net-zero em 2025, enquanto a implantação híbrida está projetada para crescer a um CAGR de 20,12% até 2031. As plataformas em nuvem mantiveram sua liderança porque os compradores valorizam as atualizações automáticas de conteúdo regulatório e lançamentos de produtos mais rápidos em um mercado onde os frameworks de relatórios estão em constante evolução. Isso tem sido especialmente importante para empresas que precisam alinhar divulgação climática, engajamento de fornecedores e relatórios para o conselho sem executar atualizações manuais frequentes. O mercado de software de estratégia de net-zero, portanto, continua a favorecer os modelos em nuvem, onde o conteúdo de conformidade e a lógica de cálculo podem ser atualizados centralmente. Ao mesmo tempo, a implantação híbrida está ganhando participação porque algumas organizações ainda precisam manter dados operacionais ou financeiros sensíveis em ambientes controlados.

Isso torna a arquitetura híbrida uma escolha de design deliberada em vez de um compromisso temporário. Grandes organizações em BFSI, energia e governo frequentemente precisam de uma estrutura onde registros confidenciais permaneçam on-premise enquanto os mecanismos de emissões e os fluxos de trabalho de relatórios operam na nuvem. Essa configuração apoia tanto a conformidade quanto a governança interna, especialmente em regiões com regras rígidas de soberania de dados e segurança cibernética. Os sistemas on-premise ainda são relevantes em ambientes onde o controle local sobre os dados de produção é uma alta prioridade, mas seus limites estruturais são mais claros agora do que eram há alguns anos. Dentro do mercado de software de estratégia de net-zero, as escolhas de implantação estão cada vez mais refletindo necessidades de governança em vez de apenas preferências de TI. O setor de software de estratégia de net-zero está, portanto, recompensando fornecedores que podem suportar modelos de implantação flexíveis sem enfraquecer a segurança ou a velocidade dos relatórios.

Por Porte Empresarial: As PMEs Tornam-se um Núcleo de Crescimento

As grandes empresas detinham 64,90% de participação em 2025, mas as PMEs devem crescer mais rapidamente a um CAGR de 21,56% de 2026 a 2031. Essa divisão reflete o histórico de adoção inicial, pois a primeira grande onda de demanda veio de grandes empresas listadas com exposição direta à divulgação e orçamentos internos mais robustos. O mercado de software de estratégia de net-zero está se expandindo, pois as grandes empresas estão solicitando dados primários de emissões de seus fornecedores menores como parte dos relatórios de Escopo 3 e da qualificação de fornecedores. A Europa está adicionando pressão por meio do framework VSME, com adoção prevista para julho de 2026, que fornece às PMEs não listadas um framework estruturado para divulgação de sustentabilidade. A iniciativa Green 100 de Singapura também mostrou como as grandes empresas podem acelerar a integração de fornecedores ao trazer parceiros PME para sistemas de relatórios.

Os relatórios digitais também melhoram o acesso ao financiamento e à governança formal para empresas menores. O Fórum Econômico Mundial declarou em 2025 que as PMEs que utilizam ferramentas digitais de rastreamento de carbono tinham mais probabilidade de acessar financiamento verde e construir estruturas formais de relatórios. Isso significa que a adoção não é mais impulsionada apenas pela regulamentação, pois a oportunidade comercial e a retenção de fornecedores também estão se tornando importantes. Níveis de entrada e modelos de implantação de menor custo estão ajudando os fornecedores a alcançar essa base de clientes mais ampla. Para o mercado de software de estratégia de net-zero, as PMEs não são mais uma oportunidade de cauda longa. Elas estão se tornando uma das fontes mais claras de crescimento incremental de volume em cadeias de suprimentos.

Por Aplicação: As Ferramentas de Escopo 3 Impulsionam a Expansão Mais Rápida

O Planejamento de Transição Climática e a Análise de Descarbonização detinham a principal participação de aplicação em 2025, enquanto o Escopo 3 e o Engajamento da Cadeia de Valor devem crescer a um CAGR de 22,78% de 2026 a 2031. Os conselhos estão dando mais peso a ferramentas que conectam a contabilidade de carbono com planejamento, escolhas de investimento e metas operacionais, o que explica o tamanho da categoria de planejamento de transição. Mesmo assim, a tração mais rápida está vindo agora dos programas de Escopo 3, pois as empresas precisam de dados de fornecedores que possam resistir à revisão de auditoria e ao escrutínio dos clientes. O mercado de software de estratégia de net-zero, portanto, avançou muito além dos inventários básicos de emissões e agora depende mais de intercâmbio de dados, colaboração com fornecedores e rastreabilidade de fluxos de trabalho. Os prazos de relatórios da Califórnia, as obrigações da CSRD e os requisitos de carbono de produto voltados para compradores estão todos avançando nessa área de aplicação simultaneamente.

A categoria também está se ampliando em uma segunda direção por meio do gerenciamento de carbono de produto e ciclo de vida. O Regulamento de Ecodesign para Produtos Sustentáveis da UE e os primeiros requisitos de declaração de pegada de carbono de baterias, que entraram em vigor em 18 de fevereiro de 2026, estão transformando os dados de carbono de produto em um requisito de conformidade para muitos fabricantes que vendem para a Europa. Isso apoia uma demanda acima da média por ferramentas que possam capturar dados do berço ao portão e movê-los para registros de produtos e contratos de fornecedores. As ferramentas de garantia e governança também estão ganhando relevância à medida que a verificação por terceiros se torna mais importante sob as regras de relatórios europeias. Em conjunto, essas mudanças estão tornando o mercado de software de estratégia de net-zero menos centrado na divulgação anual isolada e mais centrado na tomada de decisões operacionais. Esse papel mais amplo deve apoiar casos de uso de maior valor em todo o mix de aplicações.

Por Setor do Usuário Final: A Manufatura Lidera Enquanto a Logística Acelera

A manufatura e o industrial detinham 27,45% de participação em 2025, enquanto o transporte e a logística estão projetados para crescer a um CAGR de 19,95% até 2031. A manufatura liderou porque está no centro de múltiplas pressões de conformidade e comerciais, incluindo relatórios da CSRD, exposição ao CBAM, regras de carbono em nível de produto e demandas dos clientes por dados de fornecedores. Em termos práticos, isso significa que os fabricantes frequentemente precisam de uma plataforma para gerenciar emissões de plantas, informações de fornecedores, pegadas de carbono de produtos e planejamento de transição em nível de conselho. Essa combinação tornou a manufatura o maior pool de demanda no mercado de software de estratégia de net-zero. O software climático também está se tornando mais relevante para os operadores de logística, pois os compradores precisam cada vez mais de visibilidade em nível de remessa em vez de estimativas anuais amplas.

É por isso que o transporte e a logística estão emergindo como o grupo de usuários finais de crescimento mais rápido. As emissões de frete estão distribuídas entre transportadoras, rotas, modais e subcontratados, de modo que as empresas precisam de uma captura de dados mais robusta e de um suporte de fluxo de trabalho mais especializado do que muitas ferramentas gerais de carbono foram originalmente construídas para fornecer. O BFSI também está se expandindo rapidamente à medida que as emissões financiadas, os testes de estresse climático e a divulgação para investidores se aproximam da gestão central de riscos. Energia, serviços públicos, varejo, saúde, TI e telecomunicações e o setor público adicionam amplitude à base de receita, mesmo que não liderem as taxas de crescimento. Em todos esses setores, o mercado de software de estratégia de net-zero é cada vez mais valorizado por sua capacidade de conectar dados de conformidade com operações de negócios, em vez de apenas pela saída de divulgação. Esse mix setorial apoia uma base de demanda em expansão, mesmo que a maior participação permaneça concentrada em casos de uso industrial pesado.

Análise Geográfica

A América do Norte detinha 35,10% da participação do mercado de software de estratégia de net-zero em 2025, enquanto a Ásia-Pacífico deve expandir a um CAGR de 24,63% até 2031. A América do Norte permaneceu como o maior pool de receita regional porque as grandes empresas lá já haviam construído hábitos de relatórios voluntários, processos de divulgação voltados para investidores e programas iniciais de Escopo 3 antes de várias outras regiões. A proposta da SEC de maio de 2026 para revogar as regras federais de divulgação climática mudou a direção da política no nível federal, mas não eliminou a demanda por software, pois os mandatos estaduais, especialmente na Califórnia, continuam a exigir relatórios de emissões de grandes empresas. O Canadá e o México permanecem como contribuintes menores, mas ambos se beneficiam da pressão dos compradores proveniente de cadeias de exportação e grandes grupos corporativos. Para o mercado de software de estratégia de net-zero, a América do Norte ainda oferece escala, mesmo com um caminho de regras federais menos certo.

A Europa permaneceu como a segunda maior região porque possui a arquitetura de divulgação mais estruturada e o alinhamento mais claro entre relatórios corporativos e expectativas de garantia. A CSRD e o ESRS E1 continuam a definir o tom para as compras empresariais, e as mudanças do Omnibus de 2026 estreitaram o universo sem remover a divulgação climática como um requisito central. A Alemanha se destaca porque os fabricantes lá enfrentam pressão das regras de carbono de produto e dos relatórios de cadeia de valor simultaneamente. O Reino Unido continua seguindo uma rota doméstica paralela com expectativas de relatórios que permanecem próximas dos padrões internacionais. Como resultado, a Europa mantém seu papel como a região onde o mercado de software de estratégia de net-zero está mais profundamente ligado a processos corporativos prontos para auditoria.

A Ásia-Pacífico é a região de crescimento mais rápido porque as reformas regulatórias, a descarbonização industrial e a demanda impulsionada por exportações de fornecedores estão todas crescendo juntas. A política industrial da China e o impulso de gestão digital de energia e carbono estão apoiando a demanda por software além das empresas diretamente expostas a regras de relatórios no exterior, enquanto a direção de finanças de transição do Japão está expandindo os casos de uso corporativo. As plataformas domésticas também estão se tornando mais visíveis, com a Asuene atendendo mais de 15.000 empresas em agosto de 2025 e a Zeroboard integrando o banco de dados de fatores AIST-IDEA como recurso padrão. O lançamento em 2026 pela Academia de Ciências de Xangai de um modelo de grande escala de contabilidade de carbono panorâmica também aponta para um forte interesse regional em infraestrutura de carbono liderada por IA. A América do Sul, o Oriente Médio e a África permanecem menores em termos de receita, mas a demanda está se expandindo nos setores de exportação e nos programas de net-zero apoiados pelo Estado, mesmo que a escassez de talentos leve muitos compradores a serviços gerenciados e níveis de plataforma mais simples.

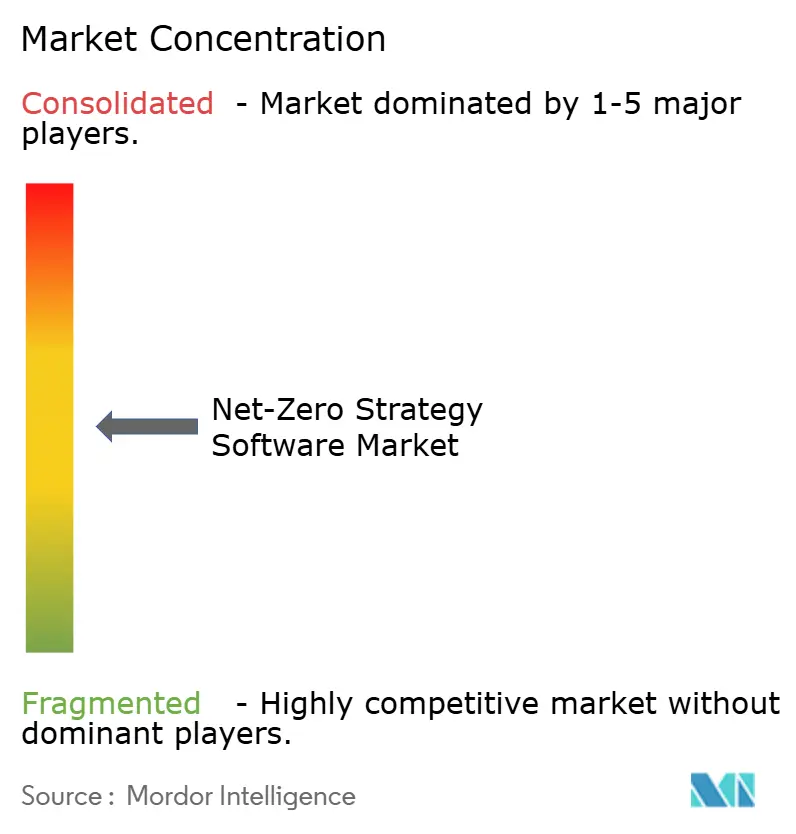

Cenário Competitivo

O mercado de software de estratégia de net-zero permanece moderadamente fragmentado, sem nenhum fornecedor dominando o campo e com forte concorrência entre especialistas de uso específico, plataformas de governança e fornecedores maiores de software empresarial. Sphera, Watershed, Persefoni e EcoVadis estão no nível superior visível, enquanto Greenly, Normative, Sweep, CarbonChain, Carbmee e outros competem por meio de profundidade de aplicação, adequação regional ou foco no segmento de clientes. Essa estrutura significa que os compradores ainda têm uma ampla escolha, mas também significa que os fornecedores precisam de um ponto de diferenciação mais claro do que a contabilidade básica de carbono ou os modelos padrão de divulgação. No mercado de software de estratégia de net-zero, mecanismos de medição, redes de fornecedores, ferramentas de carbono de produto e fluxos de trabalho prontos para auditoria estão se tornando fontes de diferenciação mais importantes do que os recursos padrão de painel de controle. Essa mudança está tornando o mercado mais competitivo no nível do produto, mesmo antes que a consolidação mais ampla se concretize plenamente.

A atividade de aquisições e parcerias mostra como os fornecedores estão respondendo. O acordo de outubro de 2025 da Persefoni com a Diligent transferiu a base de clientes de contabilidade de carbono da Diligent para a Persefoni e expandiu o alcance da Persefoni para fluxos de trabalho de governança, risco e conformidade. A aquisição da VitalMetrics pela Watershed em maio de 2025 fortaleceu seus ativos de dados de fatores de emissão, o que importa porque a profundidade de dados proprietários aumenta os custos de troca e apoia uma qualidade de relatórios mais robusta. A EcoVadis também ampliou seu alcance de ecossistema em maio de 2026 por meio de sua parceria com a Workiva, que vinculou dados de carbono primários de fornecedores com fluxos de trabalho de arquivamento regulatório. Esses movimentos mostram que o mercado de software de estratégia de net-zero está se consolidando em torno de profundidade de dados, amplitude de fluxo de trabalho e vínculos mais fortes com os processos empresariais existentes.

Uma segunda força competitiva vem dos fornecedores nativos de ERP e de pilha empresarial. O SAP Green Ledger e o IFS Zero mostram que o gerenciamento de carbono está sendo incorporado dentro de sistemas operacionais mais amplos, o que pode reduzir a resistência dos compradores porque os gastos ficam mais próximos dos contratos empresariais existentes. Isso cria pressão sobre fornecedores independentes cujo principal valor tem sido a agregação de dados e cálculos simples de escopo. Fornecedores que podem produzir saídas legíveis por auditores com metodologias claras e trilhas de cálculo duráveis provavelmente manterão uma vantagem à medida que as necessidades de garantia se aprofundam. O mercado de software de estratégia de net-zero, portanto, tem espaço para especialistas, mas a barreira para permanecer independente está aumentando. Espaço em branco ainda existe em emissões financiadas, medição de logística e serviços de Escopo 3 focados em PMEs, mas escala e integração estão se tornando cada vez mais difíceis de ignorar.

Líderes do Setor de Software de Estratégia de Net-Zero

-

Watershed Technologies, Inc.

-

Persefoni AI, Inc.

-

Greenly SAS

-

Sweep SAS

-

Plan A ESG GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Persefoni lançou o Agente de Análise Persefoni, uma ferramenta de IA agêntica que permite às equipes de sustentabilidade analisar dados de emissões por meio de prompts em linguagem natural e gerar visualizações detalhadas, apoiando mais de 500 clientes empresariais globalmente.

- Maio de 2026: A IFS lançou o IFS Zero, um Sistema Operacional de Emissões agêntico para setores intensivos em ativos, fornecendo uma plataforma unificada de cálculo de Escopo 1, 2 e 3 integrada ao IFS Cloud 26R1. O produto representa a primeira plataforma de emissões agêntica nativa de ERP para a indústria pesada, lançada simultaneamente nos módulos de ERP, EAM e serviço de campo.

- Maio de 2026: A EcoVadis anunciou uma parceria estratégica com a Workiva, permitindo que clientes mútuos conectem dados de emissões de carbono primários de fornecedores diretamente com a infraestrutura de divulgação regulatória da Workiva para arquivamentos de CSRD, CDP e ISSB. A integração está disponível imediatamente para os clientes existentes da EcoVadis e da Workiva no momento do lançamento.

- Abril de 2026: A Watershed lançou agentes de limpeza e análise de dados com IA na Semana do Clima de São Francisco, reduzindo o tempo para obter dados de sustentabilidade acionáveis em 80% nas implantações de teste. Um cliente concluiu um projeto de limpeza de dados de 5 horas em 20 minutos, uma melhoria de velocidade de 15 vezes.

Escopo do Relatório do Mercado de Software de Estratégia de Net-Zero

O mercado de Software de Estratégia de Net-Zero compreende plataformas digitais e serviços que permitem às organizações planejar, gerenciar e operacionalizar sua transição para emissões líquidas de carbono zero. Essas soluções fornecem capacidades como gestão e relatório de carbono, planejamento de transição climática, análise de descarbonização, engajamento de Escopo 3 e cadeia de valor, gestão de carbono de produto e ciclo de vida, e garantia e governança.

O relatório do mercado de Software de Estratégia de Net-Zero é segmentado por Oferta (Software e Serviços), Modo de Implantação (Baseado em Nuvem, On-Premise e Híbrido), Porte Empresarial (Grandes Empresas e Pequenas e Médias Empresas), Aplicação (Gestão e Relatório de Carbono, Planejamento de Transição Climática e Análise de Descarbonização, Escopo 3 e Engajamento da Cadeia de Valor, Gestão de Carbono de Produto e Ciclo de Vida, Garantia e Governança), Setor do Usuário Final (Manufatura e Industrial, Energia, Serviços Públicos e Recursos Naturais, BFSI, Varejo e Bens de Consumo, TI e Telecomunicações, Saúde e Ciências da Vida, Governo e Setor Público, Transporte e Logística e Outros Setores do Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Baseado em Nuvem |

| On-Premise |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Gestão e Relatório de Carbono |

| Planejamento de Transição Climática e Análise de Descarbonização |

| Escopo 3 e Engajamento da Cadeia de Valor |

| Gestão de Carbono de Produto e Ciclo de Vida |

| Garantia e Governança |

| Manufatura e Industrial |

| Energia, Serviços Públicos e Recursos Naturais |

| BFSI |

| Varejo e Bens de Consumo |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Governo e Setor Público |

| Transporte e Logística |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Oferta | Software | |

| Serviços | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| On-Premise | ||

| Híbrido | ||

| Por Porte Empresarial | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Aplicação | Gestão e Relatório de Carbono | |

| Planejamento de Transição Climática e Análise de Descarbonização | ||

| Escopo 3 e Engajamento da Cadeia de Valor | ||

| Gestão de Carbono de Produto e Ciclo de Vida | ||

| Garantia e Governança | ||

| Por Setor do Usuário Final | Manufatura e Industrial | |

| Energia, Serviços Públicos e Recursos Naturais | ||

| BFSI | ||

| Varejo e Bens de Consumo | ||

| TI e Telecomunicações | ||

| Saúde e Ciências da Vida | ||

| Governo e Setor Público | ||

| Transporte e Logística | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do software de estratégia de net-zero?

O mercado foi avaliado em USD 3,42 bilhões em 2025, está em USD 4,03 bilhões em 2026 e tem previsão de atingir USD 9,41 bilhões até 2031 a um CAGR de 18,48%.

Qual modelo de implantação lidera a adoção atualmente?

A implantação baseada em nuvem liderou com 65,47% de participação em 2025 porque os compradores valorizam as atualizações regulatórias contínuas e a manutenção mais fácil da plataforma.

Por que o software de Escopo 3 está crescendo mais rapidamente do que outras áreas de aplicação?

O Escopo 3 e o Engajamento da Cadeia de Valor estão projetados para expandir a um CAGR de 22,78% até 2031, à medida que as solicitações de dados de fornecedores, as obrigações da CSRD e os requisitos de carbono de produto voltados para compradores se intensificam.

Qual grupo de clientes está se expandindo mais rapidamente?

As PMEs são o segmento de porte empresarial de crescimento mais rápido a um CAGR de 21,56% até 2031, principalmente porque os grandes compradores estão transferindo os relatórios de emissões para suas cadeias de suprimentos.

Quais setores estão impulsionando mais a demanda?

A manufatura e o industrial detinham a maior participação de 27,45% em 2025, enquanto o transporte e a logística estão crescendo mais rapidamente a um CAGR de 19,95% porque os dados de emissões em nível de remessa estão se tornando mais importantes.

Qual região oferece as perspectivas de crescimento mais fortes?

A Ásia-Pacífico está projetada para crescer a um CAGR de 24,63% até 2031, enquanto a América do Norte permaneceu como o maior mercado regional com uma participação de 35,10% em 2025.

Página atualizada pela última vez em: