Tamanho e Participação do Mercado de Soluções de Rede de Área de Armazenamento (SAN)

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

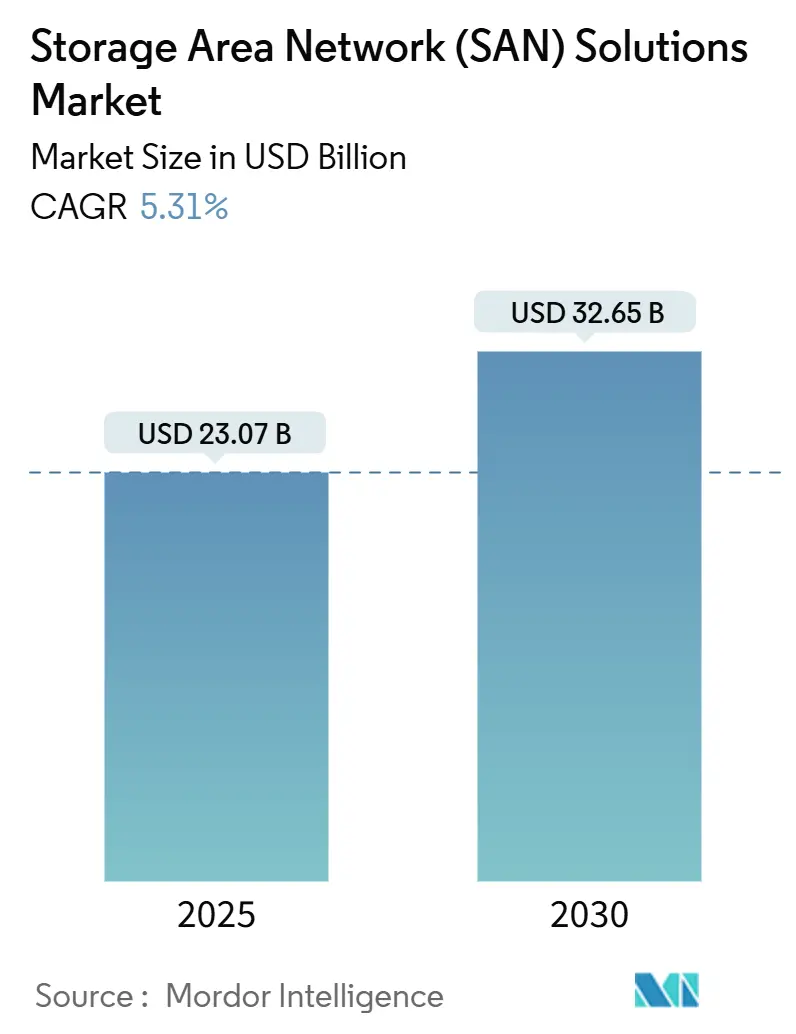

| Tamanho do Mercado (2025) | 23.07 Bilhões de dólares |

| Tamanho do Mercado (2030) | 32.65 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.31% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Soluções de Rede de Área de Armazenamento (SAN) por Mordor Intelligence

O tamanho do mercado de Rede de Área de Armazenamento (SAN) está em USD 23,07 bilhões em 2025 e tem previsão de atingir USD 32,65 bilhões até 2030, expandindo-se a um CAGR de 5,31% durante o período. O impulso do mercado se acelera à medida que as empresas renovam o armazenamento legado para atender aos requisitos de IA e análises em tempo real, adotam estruturas de menor latência e se alinham com modelos de aquisição centrados em nuvem.[1]Jeff Boudreau, "Cargas de Trabalho de IA Impulsionando a Evolução da Infraestrutura de Armazenamento," Dell Technologies, dell.com A demanda é reforçada pela expansão de data centers em hiperescala, atualizações de infraestrutura definida por software e mandatos regulatórios que priorizam capacidades de nuvem soberana. Os fornecedores se beneficiam do aumento dos volumes de dados de borda vinculados a implantações de 5G e Indústria 4.0 e de metas de sustentabilidade que favorecem matrizes flash energeticamente eficientes. A concorrência se concentra na inovação de software e na entrega baseada em assinatura, permitindo lançamentos mais rápidos de recursos e gastos previsíveis.

Principais Conclusões do Relatório

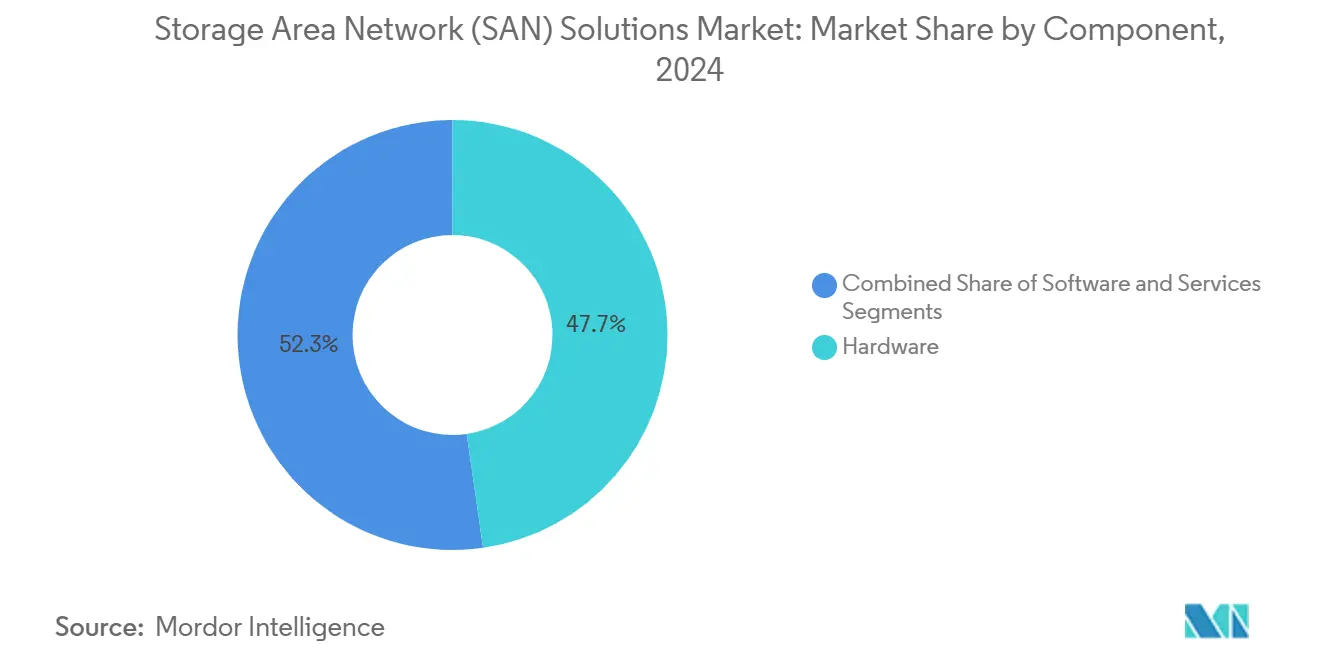

- Por componente, o hardware detinha 47,73% da participação do mercado de Rede de Área de Armazenamento em 2024; as soluções de software têm projeção de registrar o CAGR mais rápido de 6,33% até 2030.

- Por tipo de SAN, as SANs de servidores em hiperescala comandaram 38,94% de participação de receita em 2024 no mercado de Rede de Área de Armazenamento, enquanto as SANs virtuais/definidas por software devem se expandir a um CAGR de 5,98% até 2030.

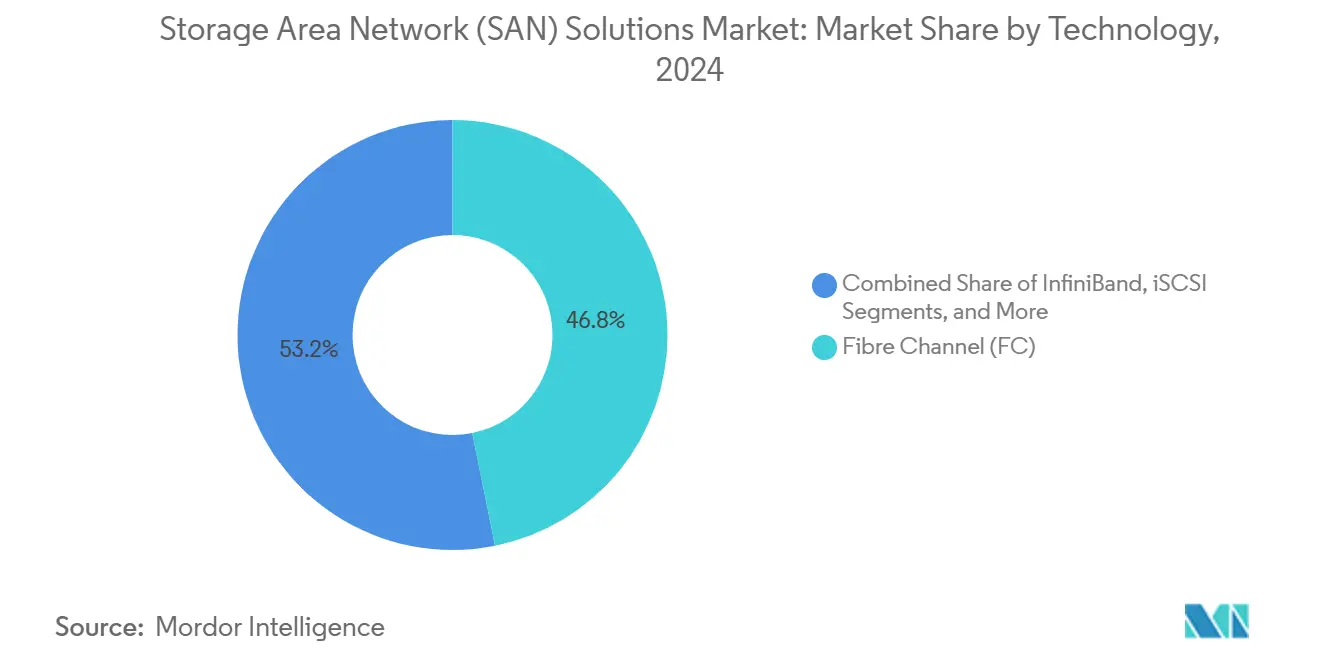

- Por tecnologia, o canal de fibra liderou com 46,83% de participação do tamanho do mercado de Rede de Área de Armazenamento em 2024; o NVMe sobre Estruturas está avançando a um CAGR de 6,31% até 2030.

- Por setor de usuário final, o setor de BFSI capturou 28,93% de participação em 2024 no mercado de Rede de Área de Armazenamento, enquanto saúde e ciências da vida cresce a um CAGR de 5,88% em direção a 2030.

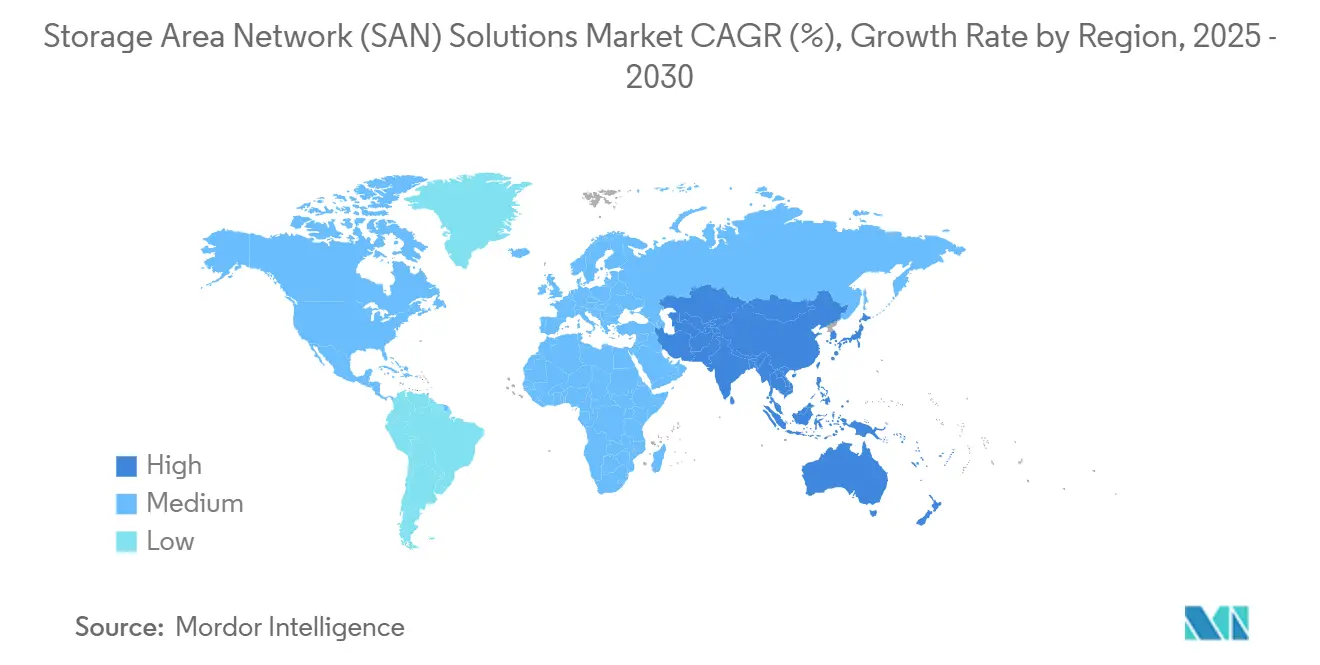

- Por geografia, a América do Norte respondeu por 39,84% do tamanho do mercado de Rede de Área de Armazenamento em 2024, enquanto a Ásia-Pacífico avança a um CAGR de 6,12% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Soluções de Rede de Área de Armazenamento (SAN)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão de cargas de trabalho de IA/ML e análises em tempo real | +1.2% | Global, concentrado na América do Norte e APAC | Curto prazo (≤ 2 anos) |

| Adoção rápida de NVMe sobre Estruturas em data centers de Nível 1 | +0.8% | América do Norte e Europa, expandindo-se para APAC | Médio prazo (2-4 anos) |

| Migração de DAS/NAS para SANs agrupadas em nuvens híbridas | +0.7% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Incentivos governamentais para infraestrutura de nuvem soberana | +0.5% | Núcleo APAC, expandindo-se para MEA e América Latina | Longo prazo (≥ 4 anos) |

| Proliferação de dados de borda provenientes de nós 5G e Indústria 4.0 | +0.4% | Global, adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Demanda orientada por ESG por SANs baseadas em flash energeticamente eficientes | +0.3% | Europa e América do Norte, expandindo-se globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão de cargas de trabalho de IA/ML e análises em tempo real

Os pipelines modernos de treinamento e inferência de IA dependem de fluxos massivos de E/S paralela que saturam as matrizes tradicionais baseadas em disco, tornando as SANs flash de latência ultrabaixa indispensáveis. Os clusters de GPU atingem eficiência ideal somente quando o armazenamento consegue sustentar throughput de vários milhões de IOPS com latência abaixo de milissegundos. As empresas que migram o desenvolvimento de modelos para computação de alta densidade relatam ciclos de treinamento 40% mais rápidos após substituir discos rotativos por matrizes flash NVMe. Provedores de serviços financeiros, operadoras de telecomunicações e OEMs automotivos expandem a capacidade flash para acomodar modelos de linguagem de grande escala e cargas de trabalho de visão em tempo real que, de outra forma, seriam paralisadas no armazenamento legado. À medida que as implantações de IA se ampliam, a demanda por estruturas escaláveis e de alta largura de banda consolida o mercado de Rede de Área de Armazenamento como pedra angular da infraestrutura de IA empresarial.

Adoção rápida de NVMe sobre Estruturas em data centers de Nível 1

O NVMe-oF estende o paralelismo das unidades NVMe por estruturas compartilhadas, fornecendo aos servidores acesso remoto ao armazenamento na velocidade de disco local. Os primeiros adotantes em cenários de negociação de alta frequência e detecção de fraudes documentam resposta abaixo de 100 µs e 30% de melhor latência de aplicação após a implantação do NVMe-oF.[2]Broadcom Inc., "HBAs NVMe sobre Canal de Fibra," broadcom.com O suporte para transportes de Canal de Fibra, Ethernet e InfiniBand facilita a migração de topologias existentes, permitindo que os operadores misturem equipamentos legados e de próxima geração. As atualizações de estrutura coincidem com servidores PCIe Gen5 e redes de 400 Gb/s, criando um ciclo de atualização sincronizado que acelera a penetração do protocolo. À medida que os padrões amadurecem e as certificações de múltiplos fornecedores se expandem, o NVMe-oF torna-se o caminho de fato para aproveitar o desempenho total das mídias flash de próxima geração.

Migração de DAS/NAS para SANs agrupadas em nuvens híbridas

As estratégias híbridas exigem um pool unificado que abranja racks locais e buckets de nuvem pública. As SANs definidas por software abstraem o hardware, automatizam a hierarquização e apresentam um único namespace, reduzindo o tempo de gerenciamento em 25% e aumentando a utilização em 40%.[3]Garth Snyder, "O que é Armazenamento em Nuvem Híbrida?," NetApp, netapp.com O posicionamento baseado em políticas permite que os conjuntos de dados ativos fiquem no flash local enquanto as cópias mais frias migram para o armazenamento de objetos em nuvem, reduzindo tanto a latência quanto o custo. Políticas consistentes de proteção de dados simplificam a conformidade de auditoria entre jurisdições. Consequentemente, os CIOs identificam as SANs agrupadas como a base de arquiteturas prontas para a nuvem que mantêm dados críticos próximos à computação, ao mesmo tempo que permitem expansão elástica para nuvens públicas.

Incentivos governamentais para infraestrutura de nuvem soberana

Os países que financiam nuvens domésticas insistem no armazenamento de dados na região, gerenciado por fornecedores verificados. O 14º Plano Quinquenal da China, por si só, reserva USD 1,4 trilhão para infraestrutura digital, uma parcela considerável da qual é direcionada para sistemas de armazenamento em conformidade com as diretrizes de segurança nacional.[4]Banco Asiático de Desenvolvimento, "Transformação Digital na Ásia-Pacífico," adb.org O programa de Mercado Único Digital da Europa sustenta iniciativas semelhantes, pressionando os fornecedores a oferecer planos de controle com delimitação geográfica e criptografia certificada. Os fornecedores que incorporam mecanismos de políticas, integração de gerenciamento de chaves e criptografia pós-quântica ganham status de pioneiros em licitações vinculadas à modernização do setor público e atualizações de infraestrutura crítica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX inicial e lacuna de competências para SANs de Canal de Fibra | -0.6% | Global, afetando particularmente a adoção por PMEs | Curto prazo (≤ 2 anos) |

| Problemas persistentes de interoperabilidade entre equipamentos de múltiplos fornecedores | -0.4% | Global, concentrado em ambientes empresariais complexos | Médio prazo (2-4 anos) |

| Prêmios crescentes de ransomware impulsionando a mudança para armazenamento de objetos | -0.3% | América do Norte e Europa, expandindo-se para APAC | Curto prazo (≤ 2 anos) |

| Estruturas de memória CXL otimizadas para IA ameaçando a relevância da SAN | -0.2% | América do Norte e APAC, primeiros adotantes empresariais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX inicial e lacuna de competências para SANs de Canal de Fibra

Empresas de médio porte podem gastar mais de USD 500.000 em pacotes de switches, HBAs e matrizes antes de considerar a equipe especializada. Os administradores de FC certificados exigem salários premium, mas a CompTIA observa uma escassez de 35% em profissionais de armazenamento qualificados em todo o mundo. Muitos líderes de TI contornam o custo selecionando alternativas de SAN baseadas em Ethernet iSCSI ou SAN definida por software que dependem do talento de rede existente. Os fornecedores mitigam o obstáculo com ofertas de assinatura de pagamento conforme o crescimento, mas o choque inicial do preço e as demandas de treinamento ainda inibem a expansão do Canal de Fibra entre organizações com restrições orçamentárias.

Problemas persistentes de interoperabilidade entre equipamentos de múltiplos fornecedores

Apesar dos padrões T11 e SNIA, desvios de firmware, peculiaridades de zoneamento e APIs de gerenciamento proprietárias geram 15-20% mais sobrecarga operacional em estruturas heterogêneas. As complexidades de integração prolongam os tempos de implantação e aumentam os tickets de suporte quando as ferramentas de orquestração encontram HBAs ou microcódigos de matriz incompatíveis. As cargas de trabalho em contêineres agravam o problema porque os plug-ins CSI e os operadores Kubernetes diferem por fornecedor. As empresas favorecem cada vez mais pilhas de fornecedor único ou abstraem o armazenamento por meio de camadas de virtualização para evitar o ajuste entre plataformas, mas ao fazê-lo limitam a alavancagem de negociação e podem aumentar o risco de dependência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Soluções de Software Aceleram a Modernização da Infraestrutura

O tamanho do mercado de Rede de Área de Armazenamento para hardware representou 47,73% da receita em 2024, mas o componente de software está acelerando a um CAGR de 6,33%. As empresas priorizam camadas de abstração que protegem as aplicações de mudanças de hardware, automatizam o provisionamento e aplicam políticas de forma consistente entre os sites. O armazenamento definido por software reutiliza servidores de uso geral em blocos resilientes, reduzindo o custo total de propriedade em até 35%. Os fornecedores incorporam operações de IA que preveem pontos críticos de capacidade e ajustam os níveis de QoS sem intervenção humana. O preço por assinatura em nuvem alinha os orçamentos ao consumo, direcionando as atualizações intensivas em capital para despesas operacionais previsíveis. Em resposta, os fabricantes de hardware estabelecidos pré-instalam licenças avançadas em prateleiras de controladores, agrupando complementos de análise e virtualização que borram a linha entre hardware e código.

Os serviços formam o terceiro pilar, cobrindo avaliação, implantação, suporte e ofertas gerenciadas. À medida que as arquiteturas crescem em complexidade, as organizações contratam equipes especializadas para migrar dados com zero tempo de inatividade e manter a conformidade multiplataforma. O surgimento de clusters de borda e implantações de nuvem soberana aumenta ainda mais a demanda por serviços profissionais, reforçando a importância do componente nos relacionamentos de longo prazo com fornecedores. Em todas as categorias, a mudança em direção à orientação de software redefine a vantagem competitiva, tornando a velocidade de entrega de recursos e a amplitude da integração de API critérios decisivos de compra.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de SAN: Arquiteturas em Hiperescala Lideram Enquanto a vSAN Perturba os Modelos Tradicionais

As SANs de servidores em hiperescala controlaram 38,94% da participação do mercado de Rede de Área de Armazenamento em 2024, refletindo a demanda por capacidade dos provedores de nuvem e empresas em escala web. Esses projetos ancoram clusters em nível de petabytes em nós x86 padrão com codificação de apagamento distribuída que oferece escalabilidade linear. Os provedores empilham servidores de 3 polegadas em dez andares, conectando-os com links de 400 Gb/s para manter os farms de GPU saturados. Enquanto isso, as SANs virtuais e definidas por software crescem a um CAGR de 5,98% à medida que as empresas do mercado intermediário retrofitam os parques de virtualização existentes em vez de atualizar matrizes proprietárias com substituição completa. Essas vSANs se integram nativamente com hipervisores, consolidando o gerenciamento de computação e armazenamento em um único console que reduz o arrasto operacional.

As SANs tradicionais de Canal de Fibra permanecem entrincheiradas para sistemas transacionais de nível 1 que exigem desempenho determinístico, mas o crescimento se limita a atualizações de controladores e capacidade incremental. As SANs iSCSI encontram um nicho em implantações sensíveis a custos onde o Ethernet gigabit é suficiente. Ao longo do horizonte de previsão, o pêndulo oscila em direção a topologias convergidas e hiperconvergidas que agrupam armazenamento, computação e, às vezes, rede em blocos modulares, permitindo expansão rápida sem equipe especializada. Esse realinhamento canaliza capital para servidores de uso geral e código em vez de chassis monolíticos, reforçando a tendência em direção ao hardware comoditizado envolto em camadas de software orquestrado.

Por Tecnologia: Dominância do Canal de Fibra Enfrenta Perturbação do NVMe-oF

A tecnologia de Canal de Fibra reteve 46,83% da receita em 2024, um testemunho de sua confiabilidade sólida e protocolos de zoneamento bem compreendidos. O roteiro de 64 Gb/s do FC e a latência determinística bloqueiam bancos de dados de missão crítica e descarregamentos de mainframe em malhas multiestrutura. No entanto, o tamanho do mercado de Rede de Área de Armazenamento está se inclinando em direção ao NVMe-oF, que está crescendo a um CAGR de 6,31% à medida que os usuários buscam tempos de resposta em microssegundos. O NVMe-oF permite acesso direto a flash por transportes Ethernet, InfiniBand ou FC, garantindo caminhos de adoção contínuos. As implantações iniciais revelam cortes de latência de 50% e throughput 2× para cargas de trabalho de análise anteriormente limitadas por filas SCSI.

O iSCSI continua a atender ambientes menores onde o Ethernet de 10 ou 25 Gb/s atende às metas de desempenho, enquanto o InfiniBand atende a clusters de HPC e supernós de GPU que exigem largura de banda máxima. O Canal de Fibra sobre Ethernet (FCoE) desaparece à medida que os clientes mantêm estruturas FC puras ou saltam para NVMe baseado em Ethernet. Crítico para a ascendência do NVMe-oF é a maturação da compatibilidade de ponta a ponta entre HBAs, switches e firmware de controladores, áreas que muitos fornecedores abordam por meio de laboratórios de interoperabilidade conjuntos e arquiteturas de referência.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor de Usuário Final: Liderança do BFSI Encontra Inovação na Saúde

O BFSI reteve 28,93% de participação de receita em 2024, impulsionado por negociação algorítmica, análise de risco em tempo real e mandatos rigorosos de retenção. Os bancos atualizam as matrizes a cada três anos para manter latência abaixo de microssegundos enquanto comprimem as pegadas para caber em centros de colocalização densos. Saúde e Ciências da Vida, progredindo a um CAGR de 5,88%, ingere petabytes de dados de imagem e genômicos que exigem armazenamento seguro e de alta capacidade. Os pipelines de genômica executam trabalhos de computação paralela que transmitem arquivos em escala de terabytes, tornando o throughput e a criptografia recursos indispensáveis.

Os setores de TI e Telecomunicações consomem grandes fatias de capacidade para hospedagem, IaaS e cargas de trabalho de núcleo 5G, dependendo de SANs definidas por software que se conectam a pipelines ágeis de DevOps. A manufatura aproveita matrizes robustecidas em gateways de borda no chão de fábrica para habilitar inspeção de IA em linha e gêmeos digitais. Os projetos governamentais variam desde o arquivamento de vigilância de cidades inteligentes até a telemetria de defesa, com cláusulas de nuvem soberana moldando a seleção de fornecedores. O varejo e o comércio eletrônico implantam clusters SAN por trás de mecanismos de recomendação personalizados, onde atrasos de milissegundos se traduzem diretamente em perda de receita durante eventos de compras de pico.

Análise Geográfica

A América do Norte deteve 39,84% da receita de 2024, sustentada por campi maduros em hiperescala e financiamento agressivo de pesquisa em IA. As instituições financeiras dos EUA buscam estruturas de latência ultrabaixa para negociação de ações, enquanto os gigantes da nuvem despejam capital em superclusters de GPU que exigem camadas NVMe em escala de petabytes. A modernização do setor público do Canadá e a digitalização da indústria de recursos expandem ainda mais a demanda regional, enquanto os fabricantes mexicanos integram SANs de borda em linhas de montagem da Indústria 4.0 que se sincronizam pelos corredores do USMCA.

A Ásia-Pacífico registra o crescimento mais rápido a um CAGR de 6,12% até 2030, impulsionada pela construção digital de USD 1,4 trilhão da China e pelo florescente motor de exportação de serviços de TI da Índia. Os requisitos de nuvem soberana pressionam os fornecedores locais a agrupar firmware de controladores auditados por agências estatais, enquanto os fornecedores estrangeiros se alinham com mandatos de joint venture. O Japão avança nas integrações de automação de fábricas que combinam flash NVMe com análises em tempo real, e as operadoras de telecomunicações da Coreia do Sul adotam appliances SAN compactos em nós de borda 5G. As nações da ASEAN implantam backbones SAN para aceleradores de governo eletrônico e fintech, dependendo de data centers regionais para atender aos mandatos de baixa latência.

A Europa mantém um impulso constante, aproveitando a conformidade com o RGPD e o NIS2 para justificar ciclos de atualização para flash que reduzem o consumo de energia em até 70%. Os gigantes automotivos e de maquinário da Alemanha montam clusters SAN industriais que alimentam simulações de gêmeos digitais, enquanto a França expande a capacidade de nuvem soberana para programas de saúde e defesa. O setor financeiro do Reino Unido continua investindo apesar das mudanças regulatórias pós-Brexit, exigindo replicação transfronteiriça para locais de negociação europeus. As economias do sul da UE, incluindo Itália e Espanha, modernizam a TI da administração pública, favorecendo modelos de assinatura de pagamento conforme o uso que se adequam aos orçamentos do ano fiscal.

Cenário Competitivo

O mercado de Rede de Área de Armazenamento apresenta concentração moderada. Dell, HPE e IBM lideram as tabelas de receita por meio de portfólios de ponta a ponta e canais globais, mas os desafiantes com foco em software corroem a participação dos incumbentes ao desacoplar o valor do hardware proprietário. Pure Storage e Nutanix convertem inovação em flash e hiperconvergência em reservas rápidas. As nuvens em hiperescala internalizam o design de controladores, exercendo pressão de preço sobre os OEMs e acelerando recursos como compressão de dados transparente e análises em nível de rack.

As fusões e aquisições remodeiam o campo. A compra da VMware pela Broadcom por USD 61 bilhões alinha o silício de rede com a virtualização de armazenamento, prometendo pilhas unificadas que se estendem do NIC ao hipervisor. A HPE incorporou a Juniper Networks em uma transação de USD 14 bilhões para fundir redes orientadas por IA com armazenamento composável. As startups especializadas em serviços de dados Kubernetes garantem financiamento de capital de risco, oferecendo snapshots nativos de nuvem que dispensam construções LUN legadas. Em todos os estágios, as assinaturas de receita recorrente e a telemetria de toda a frota dominam as discussões de entrada no mercado, sinalizando uma mudança permanente das margens de hardware únicas.

A diferenciação dos fornecedores depende de quatro alavancas: velocidade de recursos de software, benchmarks de eficiência energética, estruturas integradas de operações de IA e kits de ferramentas de conformidade. Aqueles que se destacam em parcerias de ecossistema, particularmente com fornecedores de aceleradores de GPU e CPU, ganham preferência entre os compradores que constroem fábricas de IA. Variantes focadas em borda com provisionamento sem toque e características térmicas robustecidas abordam casos de uso emergentes de micro data centers. Em conjunto, a direção do mercado favorece os players que conseguem adaptar arquiteturas rapidamente à medida que os tipos de mídia, as velocidades de rede e os cenários regulatórios evoluem.

Líderes do Setor de Soluções de Rede de Área de Armazenamento (SAN)

Dell Inc.

Hewlett Packard Enterprise Development LP

IBM Corporation

Cisco Systems, Inc.

NetApp, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A Dell Technologies comprometeu USD 2,5 bilhões em armazenamento PowerScale otimizado para IA com NVMe-oF integrado, visando cargas de trabalho abaixo de milissegundos.

- Setembro de 2024: A Hewlett Packard Enterprise concluiu a aquisição da Juniper Networks por USD 14 bilhões, criando uma pilha de rede e armazenamento de ponta a ponta para nuvens híbridas.

- Agosto de 2024: A Pure Storage apresentou o FlashBlade//S500 entregando 75 PB por rack com 85% menos consumo de energia em comparação com matrizes HDD.

- Julho de 2024: A NetApp fez parceria com a NVIDIA para integrar o ONTAP com os sistemas DGX para aceleração de IA generativa.

Escopo do Relatório Global do Mercado de Soluções de Rede de Área de Armazenamento (SAN)

| Hardware |

| Software |

| Serviços |

| SAN Tradicional / Canal de Fibra |

| SAN iSCSI |

| SAN Virtual / Definida por Software (vSAN) |

| SAN de Servidor em Hiperescala |

| SAN de Servidor Empresarial |

| Canal de Fibra (FC) |

| Canal de Fibra sobre Ethernet (FCoE) |

| InfiniBand |

| iSCSI |

| NVMe sobre Estruturas (NVMe-oF) |

| Outras Tecnologias |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| TI e Telecomunicações |

| Governo e Setor Público |

| Saúde e Ciências da Vida |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Mídia e Entretenimento |

| Energia e Serviços Públicos |

| Outros Setores de Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Tipo de SAN | SAN Tradicional / Canal de Fibra | ||

| SAN iSCSI | |||

| SAN Virtual / Definida por Software (vSAN) | |||

| SAN de Servidor em Hiperescala | |||

| SAN de Servidor Empresarial | |||

| Por Tecnologia | Canal de Fibra (FC) | ||

| Canal de Fibra sobre Ethernet (FCoE) | |||

| InfiniBand | |||

| iSCSI | |||

| NVMe sobre Estruturas (NVMe-oF) | |||

| Outras Tecnologias | |||

| Por Setor de Usuário Final | Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| TI e Telecomunicações | |||

| Governo e Setor Público | |||

| Saúde e Ciências da Vida | |||

| Manufatura | |||

| Varejo e Comércio Eletrônico | |||

| Mídia e Entretenimento | |||

| Energia e Serviços Públicos | |||

| Outros Setores de Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do segmento global de soluções de Rede de Área de Armazenamento e qual taxa de crescimento é esperada até 2030?

A receita está em USD 23,07 bilhões em 2025 e tem projeção de atingir USD 32,65 bilhões até 2030 em uma trajetória de CAGR de 5,31%.

Qual região apresenta a expansão mais rápida para soluções de Rede de Área de Armazenamento ao longo do período de previsão?

A Ásia-Pacífico lidera com um CAGR de 6,12% até 2030, apoiada pelos gastos com infraestrutura digital da China e pelo boom de serviços em nuvem da Índia.

Por que as empresas estão migrando para NVMe sobre Estruturas em novas implantações de SAN?

O NVMe-oF oferece latência abaixo de 100 µs e dobra o throughput em comparação com protocolos baseados em SCSI, permitindo treinamento de IA mais rápido e cargas de trabalho de análise em tempo real.

Qual parcela das implantações globais as organizações de BFSI comandaram em 2024?

As entidades de Serviços Bancários, Financeiros e de Seguros responderam por 28,93% da receita total de SAN naquele ano.

Como as SANs definidas por software reduzem o custo total em comparação com as matrizes tradicionais?

O armazenamento virtualizado pode reutilizar servidores de uso geral e reduzir o custo total de propriedade em até 35%, ao mesmo tempo que automatiza o gerenciamento orientado por políticas.

Página atualizada pela última vez em: