Tamanho e Participação do Mercado de Switch de Camada de Acesso

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

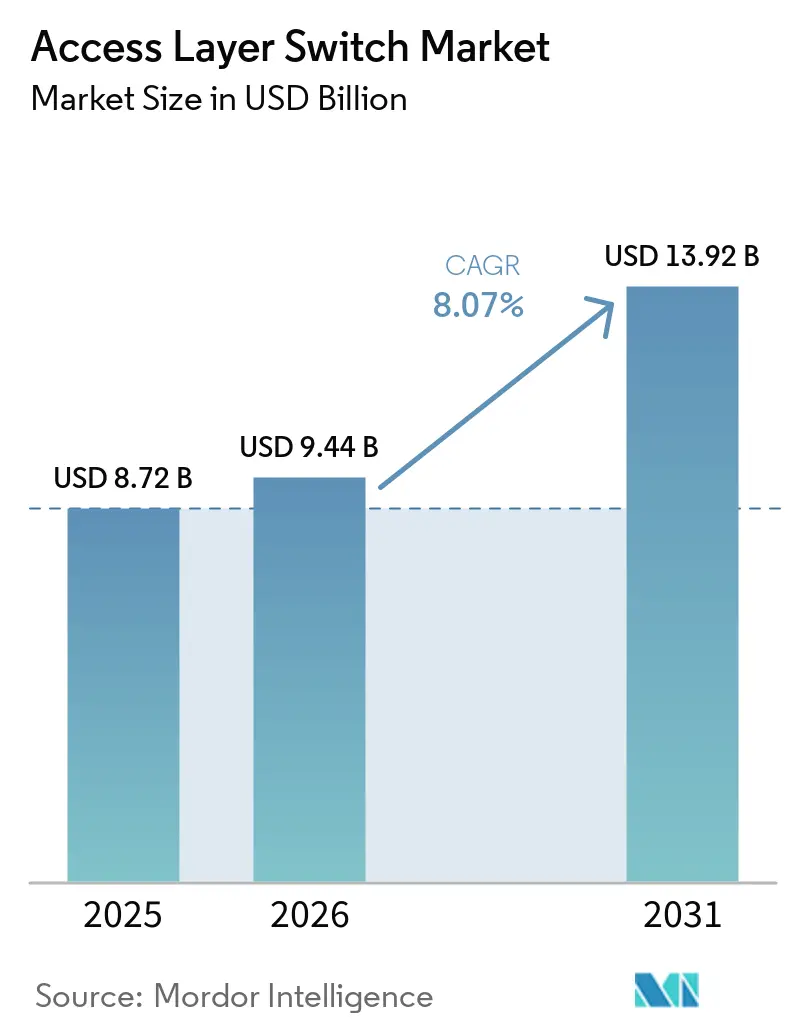

| Tamanho do Mercado (2026) | 9.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.07% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Switch de Camada de Acesso por Mordor Intelligence

O tamanho do mercado de switch de camada de acesso está projetado para expandir de USD 8,72 bilhões em 2025 e USD 9,44 bilhões em 2026 para USD 13,92 bilhões até 2031, registrando um CAGR de 8,07% entre 2026 e 2031. As implantações obrigatórias de controle de acesso à rede, as demandas de backhaul físico do Wi-Fi 6 e Wi-Fi 7 e a densificação de cargas de trabalho de computação de borda em sites de filiais são as três forças convergentes por trás dessa trajetória. O segmento multi-gig de 2,5/5 GbE está substituindo as portas legadas de 1 GbE a taxas anuais de dois dígitos, enquanto as grandes empresas ancoram a receita de renovação ao migrarem para estruturas orientadas por políticas com segmentação de confiança zero. Enquanto isso, os desafiantes de redes abertas estão corroendo as margens de hardware ao desacoplar a velocidade do software dos ciclos de silício por meio de sistemas operacionais desagregados.

Principais Conclusões do Relatório

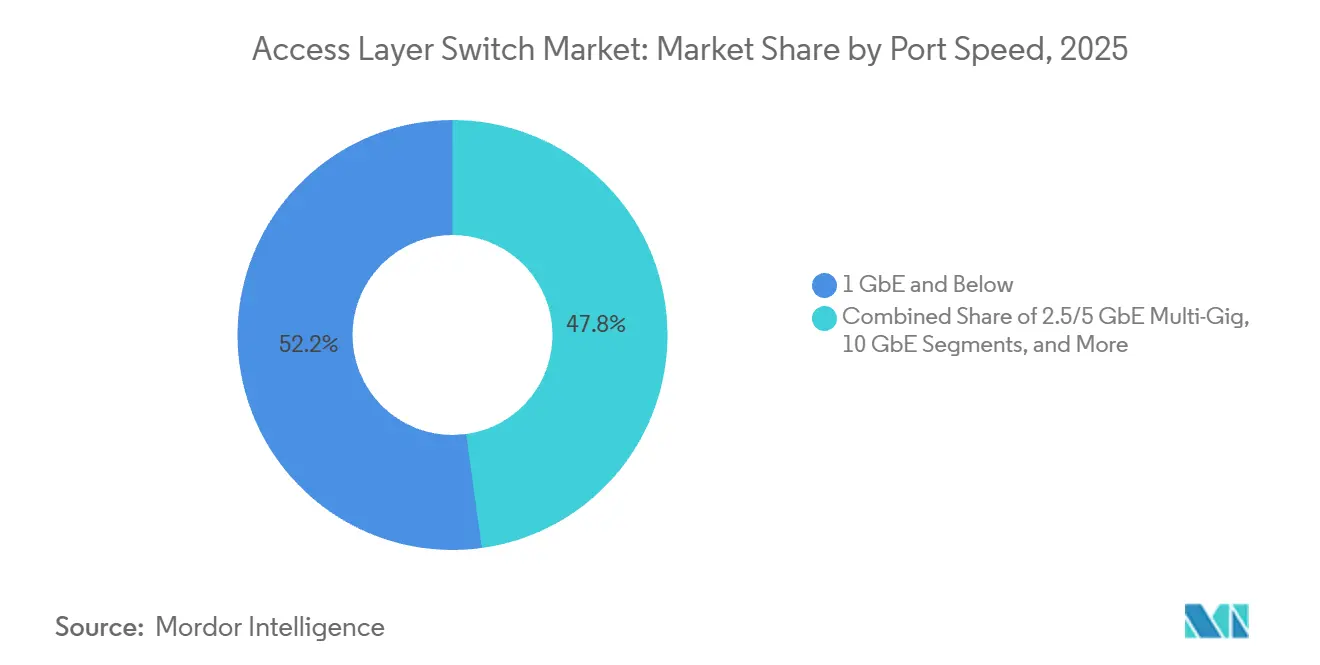

- Por velocidade de porta, 1 GbE deteve 52,18% da participação do mercado de switch de camada de acesso em 2025, enquanto 2,5/5 GbE deve avançar a um CAGR de 12,84% até 2031.

- Por densidade de porta, as plataformas de médio porte com 24 a 48 portas detiveram 42,36% da participação de receita em 2025, enquanto os switches de alta densidade com 48 a 96 portas estão no caminho para um CAGR de 9,26% entre 2026 e 2031.

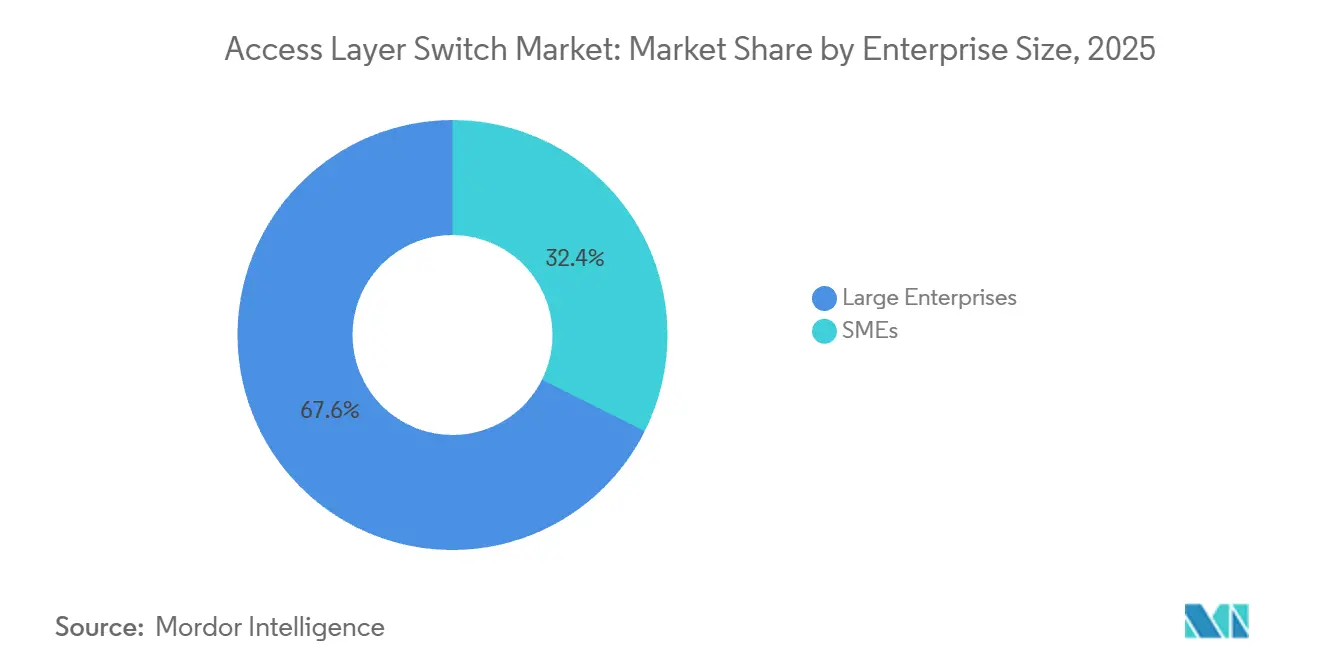

- Por tamanho de empresa do usuário final, as grandes empresas responderam por 67,62% das implantações de 2025, mas as pequenas e médias empresas devem crescer a um CAGR de 8,88% com base na força das ofertas gerenciadas em nuvem.

- Por setor do usuário final, TI e telecomunicações mantiveram uma participação de 38,42% em 2025, e a manufatura é o segmento vertical de crescimento mais rápido, com um CAGR de 9,12% até 2031.

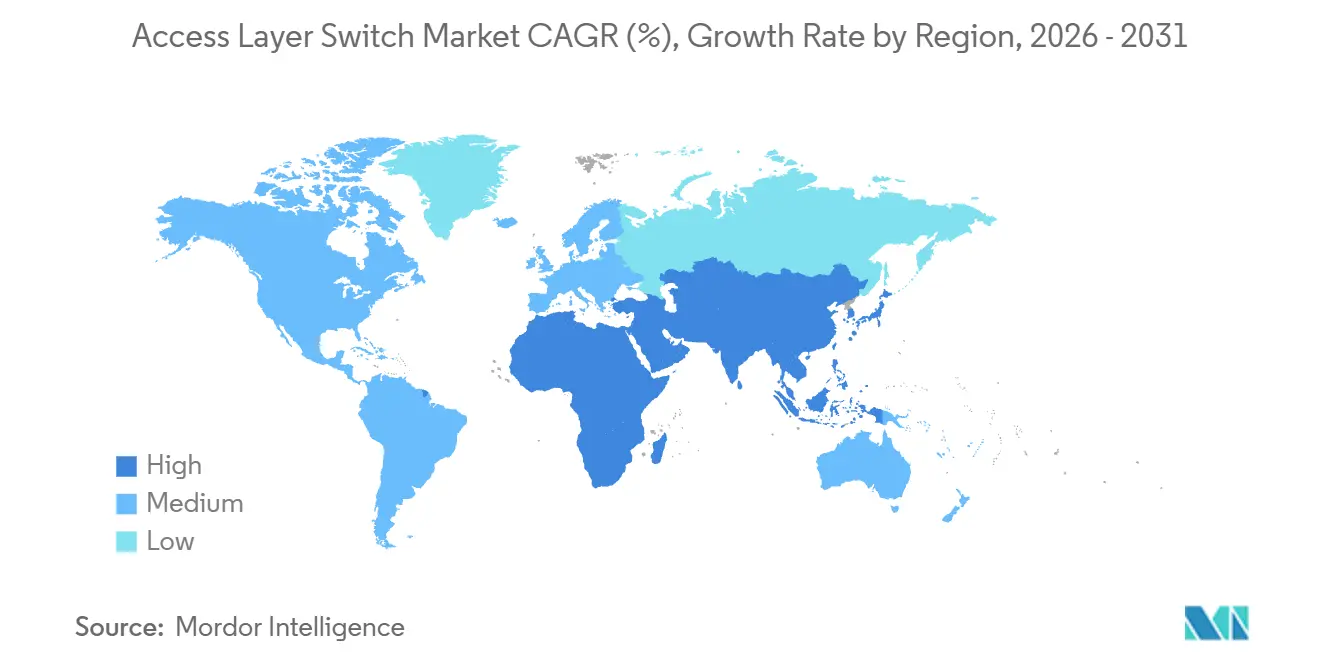

- Por geografia, a América do Norte liderou com 38,46% de participação em 2025, enquanto a Ásia-Pacífico está preparada para registrar um CAGR de 9,54% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Switch de Camada de Acesso

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Digitalização Acelerada de Campus no Segmento Vertical de Educação | +1.8% | América do Norte e Europa, centros urbanos emergentes da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Aumento nas Implantações de Pontos de Acesso Wi-Fi 6 e Wi-Fi 7 | +2.1% | Global, concentrado na América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Densificação de Cargas de Trabalho de Computação de Borda em Sites de Filiais | +1.5% | Global, liderado pela América do Norte e Europa, em ascensão na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Conformidade Obrigatória de Controle de Acesso à Rede em Setores Regulamentados | +1.3% | América do Norte e Europa, em expansão na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Impulso da Desagregação de Redes Abertas no Acesso de Telecomunicações | +0.9% | Operadoras de telecomunicações globais | Longo prazo (≥ 4 anos) |

| Metas de Adoção de Ethernet de Alta Eficiência Energética sob Mandatos de Emissão Líquida Zero | +0.6% | Europa e América do Norte, adoção gradual na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Digitalização Acelerada de Campus no Segmento Vertical de Educação

As universidades estão substituindo switches legados para impulsionar o aprendizado híbrido, campi habilitados para IoT e clusters de pesquisa que dependem de throughput multi-gigabit. Uma pesquisa de 2025 com líderes de TI do ensino superior dos Estados Unidos constatou que 60% planejavam atualizações de rede em 2 anos.[1]EDUCAUSE, "Pesquisa sobre o Cenário de TI no Ensino Superior 2025," Educause.edu A UCLA implantou switches Catalyst 9000 habilitados para 2,5 GbE em 419 edifícios para suportar serviços Wi-Fi 6E para 45.000 estudantes CISCO.COM. A Universidade Washington adotou switches HPE Aruba CX para impor segmentação baseada em funções em escala. O provisionamento dinâmico e a orquestração em nuvem encurtam os ciclos de renovação, tornando o meio acadêmico um segmento de crescimento constante para o mercado de switch de camada de acesso.

Aumento nas Implantações de Pontos de Acesso Wi-Fi 6 e Wi-Fi 7

O Wi-Fi 7 atingiu o status mainstream no final de 2025 e agora representa uma parcela considerável dos gastos empresariais com redes sem fio. Os rádios IEEE 802.11be exigem uplinks multi-gig, e o padrão IEEE 802.3bz permite que as empresas reutilizem o cabeamento Cat 5e e Cat 6 existente sem recabeamento disruptivo.[2]Associação de Padrões IEEE, "Grupo de Trabalho Ethernet IEEE 802.3," IEEE.org A Arista e a Dell introduziram switches de campus prontos para 2,5/5 GbE que integram telemetria sem fio em um único plano de software. Os orçamentos de Power-over-Ethernet aumentaram para 90 W por porta sob o padrão IEEE 802.3bt, acelerando ainda mais a aposentadoria das plataformas exclusivas de 1 GbE.

Densificação de Cargas de Trabalho de Computação de Borda em Sites de Filiais

Empresas de varejo, manufatura e serviços financeiros estão hospedando nós de computação em locais de filiais para reduzir a latência em análises, vídeo e processamento de transações. A Plataforma de Rede Nativa de IA da Juniper incorpora detecção de anomalias dentro dos switches de acesso para automatizar estruturas de borda distribuída. As extensões de Rede Sensível ao Tempo, como o IEEE 802.1AS, garantem entrega em submilissegundos para loops de controle industrial, transformando o switch de filial em uma âncora de estrutura de borda. A convergência de computação e conectividade expande o alcance endereçável do mercado de switch de camada de acesso.

Conformidade Obrigatória de Controle de Acesso à Rede em Setores Regulamentados

Regulamentações como HIPAA, GDPR e a Lei de Proteção de Dados Pessoais Digitais da Índia exigem autenticação de dispositivos e microssegmentação. A Diretiva NIS2 da União Europeia obriga os operadores de infraestrutura crítica a atualizar switches que carecem de aplicação de políticas. A Extreme Networks incorporou mecanismos de NAC diretamente em plataformas universais para simplificar a conformidade em 2025. À medida que as estruturas de confiança zero amadurecem, a camada de acesso torna-se um nó de aplicação ativo, impulsionando oportunidades de renovação premium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade da Cadeia de Suprimentos de ASICs de Switch Comercial | -1.2% | Global, acentuada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Lacuna de Competências no Gerenciamento de Arquiteturas de Estrutura Orientadas por Políticas | -0.8% | Global, mais aguda em mercados emergentes e empresas de médio porte | Médio prazo (2 a 4 anos) |

| Aumento da Substituição por WLAN de Alto Desempenho para Segmentos de PME | -0.5% | Global, escritórios de filiais com menos de 50 endpoints com fio | Médio prazo (2 a 4 anos) |

| Ciclos Prolongados de Capex em Redes do Setor Público | -0.7% | América do Norte e Europa, programas governamentais da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade da Cadeia de Suprimentos de ASICs de Switch Comercial

O quase monopólio da Broadcom nos chips Tomahawk, Trident e Jericho concentra o risco. Os prazos de entrega da TSMC para nós avançados se estenderam de seis semanas no início de 2024 para seis meses no final de 2025, forçando os fornecedores a racionar o estoque. A incerteza sobre controles de exportação e os gargalos em placas de circuito impresso multicamadas tensionam ainda mais a disponibilidade. Existe silício alternativo da Marvell ou da Intel, mas os ciclos de redesenho excedem dois anos, mantendo a dependência da Broadcom no curto prazo.

Lacuna de Competências no Gerenciamento de Arquiteturas de Estrutura Orientadas por Políticas

As sobreposições EVPN-VXLAN, o SD-Access e as redes baseadas em intenção exigem expertise que poucos engenheiros de campus possuem. Pesquisas com profissionais em 2025 constataram que 68% não tinham experiência prática com VXLAN. O Cisco DNA Center e o Arista CloudVision abstraem a complexidade, mas os administradores ainda precisam interpretar a telemetria e remediar anomalias. A escassez de pessoal qualificado retarda a adoção de estruturas, particularmente em regiões sensíveis a custos, limitando o crescimento imediato do mercado de switch de camada de acesso.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Velocidade de Porta: O Backhaul Multi-Gig Remodela a Economia do Campus

As portas tradicionais de 1 GbE e abaixo detiveram 52,18% da participação de mercado em 2025, sustentadas pela base instalada de endpoints legados e pela inércia econômica de organizações que adiam a renovação de infraestrutura até que os prazos de fim de suporte forcem a ação. A faixa de 2,5/5 GbE, ancorada no IEEE 802.3bz, deve superar todas as outras classes de velocidade com um CAGR de 12,84% até 2031. As empresas tratam o multi-gig como uma ponte entre os endpoints legados de 1 GbE e o futuro de fibra de 10 GbE, preservando os cabos de cobre existentes enquanto atendem às necessidades de backhaul do Wi-Fi 7. Os roteiros dos fornecedores agora adotam como padrão o multi-gig mais os orçamentos de energia IEEE 802.3bt, sinalizando que o 1 GbE entrará gradualmente em modo de manutenção.

A óptica madura de 10 GbE suporta uplinks e acesso a servidores a preços em queda, enquanto 25/40 GbE e acima permanecem concentrados em racks de data center que exigem throughput leste-oeste. O tamanho do mercado de switch de camada de acesso para multi-gig está projetado para atingir paridade significativa com 1 GbE até 2028, consolidando seu papel como o novo padrão. Ao mesmo tempo, a melhoria da interoperabilidade e a padronização dos fornecedores estão reduzindo o atrito na implantação, acelerando a adoção em toda a empresa de infraestrutura multi-gig.

Por Densidade de Porta: A Consolidação Favorece as Plataformas de Alta Densidade

Os dispositivos de médio porte com 24 a 48 portas dominaram o mercado com 42,26% de participação de mercado em 2025 nos armários de cabeamento devido às contagens de dispositivos legados, mas os orçamentos de renovação estão cada vez mais inclinados para modelos de fator de forma fixo maiores que reduzem o consumo de energia por porta. Os switches de alta densidade com 48 a 96 portas devem crescer a um CAGR de 9,26%, beneficiando-se da consolidação de agregação de campus e dos designs de topo de rack de data center que minimizam o cabeamento. Essa mudança também é impulsionada pela necessidade de simplificar a arquitetura de rede e reduzir o número de dispositivos físicos por site.

A Extreme Networks e a Arista oferecem grupos de portas modulares que combinam 1 GbE, multi-gig e 25 GbE em um único chassi, permitindo migrações em fases sem atualizações completas. A participação do mercado de switch de camada de acesso para plataformas de alta densidade está definida para crescer à medida que as organizações racionalizam os armários e buscam economias operacionais de escala. Além disso, configurações de maior densidade ajudam a otimizar o espaço em rack e suportam designs de rede orientados por automação, tornando-as cada vez mais atraentes para implantações modernas de campus.

Por Tamanho de Empresa: As PMEs Adotam a Simplicidade Gerenciada em Nuvem

As grandes empresas, com 67,62% de participação de receita em 2025, mantêm ciclos de substituição constantes vinculados a mandatos de segurança e governança multissite. No entanto, as PMEs estão se expandindo a um CAGR de 8,88% com base em preços por assinatura e provisionamento sem intervenção. Os painéis em nuvem do Cisco Meraki, HPE Aruba Instant On e TP-Link Omada eliminam a complexidade da linha de comando, permitindo que não especialistas implantem redes segmentadas.

Essa democratização do gerenciamento reduz as barreiras à renovação, posicionando as PMEs como um segmento de crescimento duradouro. O tamanho do mercado de switch de camada de acesso atribuível aos compradores de PMEs está previsto para dobrar até 2031, à medida que os pacotes de assinatura de hardware substituem os modelos de aquisição intensivos em capital. Além disso, a crescente disponibilidade de soluções integradas que combinam switching, segurança e gerenciamento sem fio está acelerando a adoção em ambientes de PMEs distribuídos e com forte presença no varejo.

Por Setor do Usuário Final: A Manufatura Acelera com Ethernet Determinístico

TI e telecomunicações lideraram os gastos em 2025 com 38,42% de participação, mas o CAGR de 9,12% da manufatura a torna o segmento vertical de destaque. As plantas da Indústria 4.0 implantam switches habilitados para Rede Sensível ao Tempo para controle de movimento em malha fechada e análises de manutenção preditiva. A Siemens, a ABB e a Rockwell agora integram equipamentos de acesso com capacidade TSN em portfólios de automação, validando a ascendência do Ethernet sobre os barramentos de campo proprietários.

Saúde, BFSI, governo e educação apresentam, cada um, impulsionadores únicos de conformidade ou qualidade de serviço, mas nenhum corresponde ao ritmo com que as fábricas se adaptam para o Ethernet determinístico. À medida que as plataformas industriais proliferam, o setor de switch de camada de acesso deve equilibrar hardware robusto com cadeias de ferramentas de automação de nível de TI. A crescente necessidade de processamento de dados em tempo real e comunicação de baixa latência reforça ainda mais o papel da manufatura como um motor de crescimento chave dentro do mercado.

Análise Geográfica

A América do Norte deteve 38,46% da receita de 2025 devido às modernizações de campus consolidadas, renovações no ensino superior e adoção antecipada de confiança zero em agências de saúde e federais. A certeza orçamentária e os ecossistemas de parceiros maduros sustentam um ritmo de renovação previsível, embora a desaceleração da substituição em pequenas filiais limite o potencial de crescimento. Além disso, a adoção generalizada de redes gerenciadas em nuvem e estruturas avançadas de segurança continua a reforçar a demanda constante nos campi empresariais.

A Europa segue de perto, impulsionada pelos mandatos NIS2 e DORA que exigem acesso autenticado de dispositivos e monitoramento contínuo. As metas de Ethernet de alta eficiência energética vinculadas aos compromissos de emissão líquida zero estimulam as atualizações de switches PoE em campi corporativos, enquanto as aprovações do setor público prolongam os ciclos de negociação. Os corredores de manufatura da Europa Oriental adicionam demanda incremental à medida que os pilotos de IoT industrial escalam, com suporte adicional de programas de financiamento da UE voltados para a modernização da infraestrutura digital.

A Ásia-Pacífico é a geografia de crescimento mais rápido com um CAGR de 9,54%. O programa Digital India da Índia destinou INR 1,5 trilhão (USD 18 bilhões) para projetos de cidades inteligentes e banda larga, enquanto o 14º Plano Quinquenal da China prioriza a construção da internet industrial.[3]Governo da Índia, "Alocação de Infraestrutura Digital India," Digitalindia.gov.in A Rede de Cidades Inteligentes da ASEAN e os programas Sociedade 5.0 do Japão também elevam os gastos regionais. Essas diretrizes plurianuais garantem um impulso sustentado para o mercado de switch de camada de acesso na região, com implantações em campo aberto e rápida expansão empresarial impulsionando o crescimento incremental.

Cenário Competitivo

Os cinco principais fornecedores responderam pela grande maioria da receita de 2025, indicando uma arena moderadamente concentrada, mas ainda contestável. A Cisco, a Huawei e a HPE Aruba alavancam bases instaladas, licenciamento por assinatura e serviços profissionais para elevar os custos de troca para deserções. A Arista e a Juniper estendem os pedigrees de data center para os campi com sistemas operacionais ricos em telemetria que prometem políticas consistentes entre borda e núcleo. O investimento contínuo delas em plataformas de rede orientadas por software também está fortalecendo o bloqueio de clientes e a visibilidade de receita de longo prazo.

A Extreme Networks, a Dell e a Fortinet se diferenciam por meio de mecanismos de segurança integrados, enquanto a TP-Link, a D-Link, a Ubiquiti e a Ruijie competem por preço em mercados emergentes. O impulso das redes abertas favorece a Edgecore e a Delta Electronics, cujo hardware bare-metal se combina com o SONiC para atrair compradores de telecomunicações e hiperescala que buscam desacoplar o software do silício.[4]Comunidade SONiC, "Software para Redes Abertas na Nuvem," Sonic-net.github.io Essa mudança em direção à desagregação está remodelando gradualmente a dinâmica competitiva, particularmente em implantações sensíveis a custos e de grande escala.

As operações orientadas por IA representam o próximo campo de batalha. A aquisição da Splunk pela Cisco em 2024 incorpora observabilidade nos switches Catalyst, o CloudVision da Arista emprega algoritmos preditivos para remediação, e o Mist AI da Juniper aplica manuais de linguagem natural para solução de problemas de campus. Com a incerteza no fornecimento de silício persistindo, os fornecedores que garantirem pipelines de ASIC diversificados e incorporarem inteligência na borda estão posicionados para superar o mercado de switch de camada de acesso mais amplo. À medida que a automação e a análise se tornam diferenciais essenciais, os fornecedores estão cada vez mais competindo em capacidades de software em vez de apenas hardware.

Líderes do Setor de Switch de Camada de Acesso

-

Cisco Systems, Inc.

-

Huawei Technologies Co., Ltd.

-

Hewlett Packard Enterprise Company

-

Arista Networks, Inc.

-

Extreme Networks, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Cisco e a Microsoft anunciaram a integração dos serviços Azure AI nos switches Catalyst 9000 para fornecer detecção de anomalias no dispositivo para campi de confiança zero.

- Fevereiro de 2026: A Arista lançou a série 7060X6 com portas de 800 GbE e telemetria CloudVision para suportar clusters de IA/ML em agregados de campus.

- Janeiro de 2026: A HPE Aruba lançou os switches modulares CX 10000 com controladores Wi-Fi 7 integrados para gerenciamento unificado com e sem fio.

- Novembro de 2025: A Juniper finalizou a aquisição da WiteSand por USD 150 milhões para fortalecer a automação baseada em intenção em sua Plataforma de Rede Nativa de IA.

Escopo do Relatório Global do Mercado de Switch de Camada de Acesso

O mercado de switch de camada de acesso refere-se ao mercado de switches de rede implantados na borda de uma rede, onde dispositivos de usuário final, como computadores, pontos de acesso sem fio, telefones IP e dispositivos IoT, se conectam à rede. Esses switches fornecem principalmente conectividade de último quilômetro, encaminhamento básico de tráfego e entrega de energia por meio de tecnologias como Power over Ethernet (PoE).

O Relatório do Mercado de Switch de Camada de Acesso é Segmentado por Velocidade de Porta (1 GbE e Abaixo, 2,5/5 GbE Multi-Gig, 10 GbE, 25/40 GbE, 100 GbE e 400 GbE e Acima), Densidade de Porta (Fator de Forma Pequeno, Médio Porte, Alta Densidade, Ultra-Alta Densidade), Tamanho de Empresa do Usuário Final (Grandes Empresas e PMEs), Setor do Usuário Final (TI e Telecomunicações, BFSI, Saúde e Ciências da Vida, Manufatura, Governo e Defesa, Educação, Varejo e Comércio Eletrônico e Outros Setores do Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| 1 GbE e Abaixo |

| 2,5/5 GbE Multi-Gig |

| 10 GbE |

| 25/40 GbE |

| 100 GbE |

| 400 GbE e Acima |

| Fator de Forma Pequeno (8 a 24 portas) |

| Médio Porte (24 a 48 portas) |

| Alta Densidade (48 a 96 portas) |

| Ultra-Alta Densidade (100+ portas) |

| Grandes Empresas |

| PMEs |

| TI e Telecomunicações |

| BFSI |

| Saúde e Ciências da Vida |

| Manufatura |

| Governo e Defesa |

| Educação |

| Varejo e Comércio Eletrônico |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Velocidade de Porta | 1 GbE e Abaixo | |

| 2,5/5 GbE Multi-Gig | ||

| 10 GbE | ||

| 25/40 GbE | ||

| 100 GbE | ||

| 400 GbE e Acima | ||

| Por Densidade de Porta | Fator de Forma Pequeno (8 a 24 portas) | |

| Médio Porte (24 a 48 portas) | ||

| Alta Densidade (48 a 96 portas) | ||

| Ultra-Alta Densidade (100+ portas) | ||

| Por Tamanho de Empresa do Usuário Final | Grandes Empresas | |

| PMEs | ||

| Por Setor do Usuário Final | TI e Telecomunicações | |

| BFSI | ||

| Saúde e Ciências da Vida | ||

| Manufatura | ||

| Governo e Defesa | ||

| Educação | ||

| Varejo e Comércio Eletrônico | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de switch de camada de acesso em 2026?

O tamanho do mercado de switch de camada de acesso é de USD 9,44 bilhões em 2026, com base em dados da Mordor Intelligence.

Qual é o CAGR previsto para os switches de camada de acesso entre 2026 e 2031?

O mercado está projetado para avançar a um CAGR de 8,07% no período de 2026 a 2031, de acordo com a Mordor Intelligence.

Qual segmento de velocidade de porta está crescendo mais rapidamente?

O segmento multi-gig de 2,5/5 GbE deve registrar um CAGR de 12,84%, impulsionado pelos requisitos de backhaul do Wi-Fi 6E e Wi-Fi 7.

Qual região verá o maior crescimento até 2031?

A Ásia-Pacífico deve registrar um CAGR de 9,54% até 2031 com base nos mandatos governamentais de infraestrutura digital.

Por que as PMEs estão adotando switches de camada de acesso a uma taxa crescente?

Os painéis gerenciados em nuvem, os preços por assinatura e o provisionamento sem intervenção reduzem a complexidade e o custo, ajudando as implantações de PMEs a crescerem a um CAGR de 8,88%.

Página atualizada pela última vez em: