Tamanho e Participação do Mercado de Software de Gestão de Emissões de Escopo 3

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.43% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

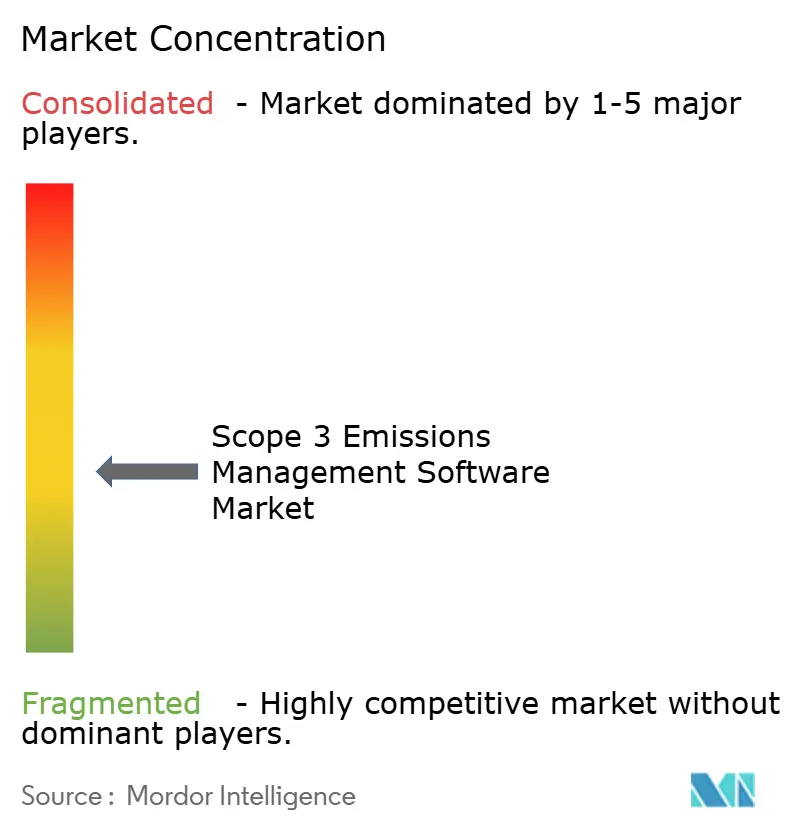

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software de Gestão de Emissões de Escopo 3 por Mordor Intelligence

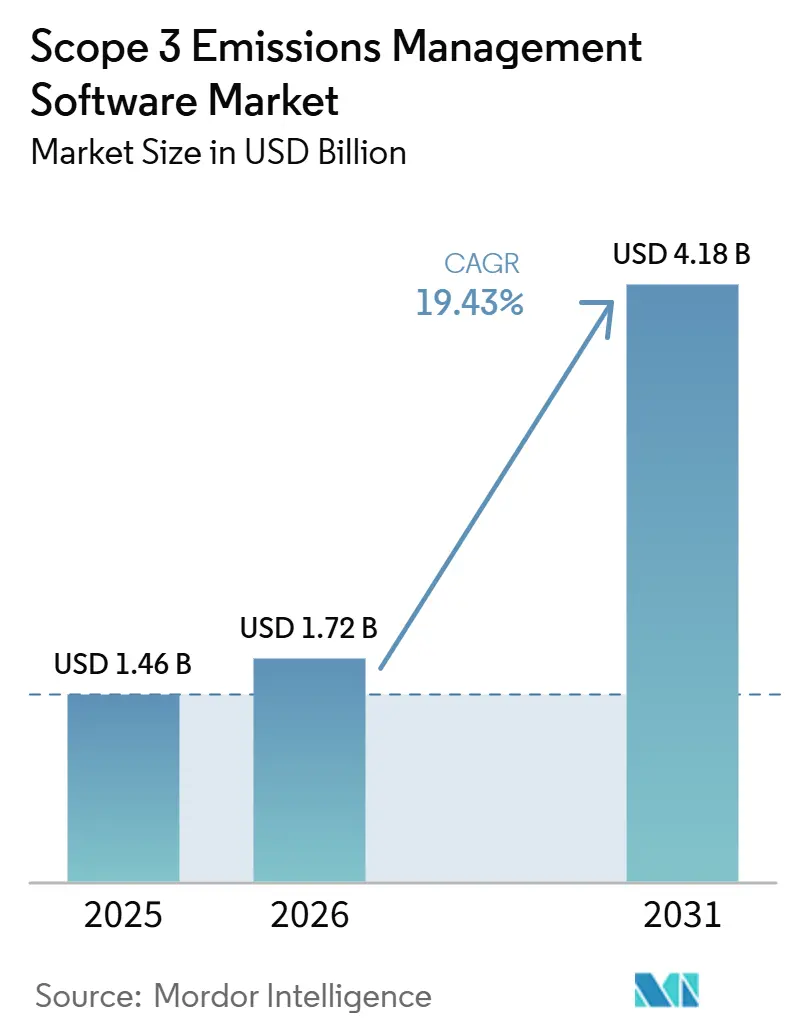

O Mercado de Software de Gestão de Emissões de Escopo 3 foi avaliado em USD 1,46 bilhão em 2025 e estima-se que cresça de USD 1,72 bilhão em 2026 para atingir USD 4,18 bilhões até 2031, a um CAGR de 19,43% durante 2026-2031. Essa expansão reflete uma mudança estrutural nos sistemas de sustentabilidade corporativa, à medida que os relatórios de Escopo 3 passaram de divulgação voluntária para uma prática regulamentada e auditável em diversas economias importantes simultaneamente. A UE manteve a divulgação obrigatória de Escopo 3 sob o ESRS E1 para empresas com faturamento anual líquido acima de EUR 450 milhões (USD 510 milhões) e mais de 1.000 funcionários, mesmo após o framework revisado ter reduzido o número de pontos de dados obrigatórios. A SB 253 da Califórnia estendeu a pressão de divulgação a empresas com mais de USD 1 bilhão em receita proveniente de operações na Califórnia, impulsionando ciclos recorrentes de compra de software em vez de contratações pontuais de consultoria. A demanda também está se movendo em direção a plataformas que combinam rastreabilidade de dados, relatórios em múltiplos frameworks, engajamento de fornecedores e planejamento de descarbonização em uma única camada operacional. A concorrência está se concentrando em torno de plataformas mais robustas, enquanto a qualidade dos dados, a participação dos fornecedores e as lacunas metodológicas permanecem as principais restrições comerciais para os provedores no Mercado de Software de Gestão de Emissões de Escopo 3.

Principais Conclusões do Relatório

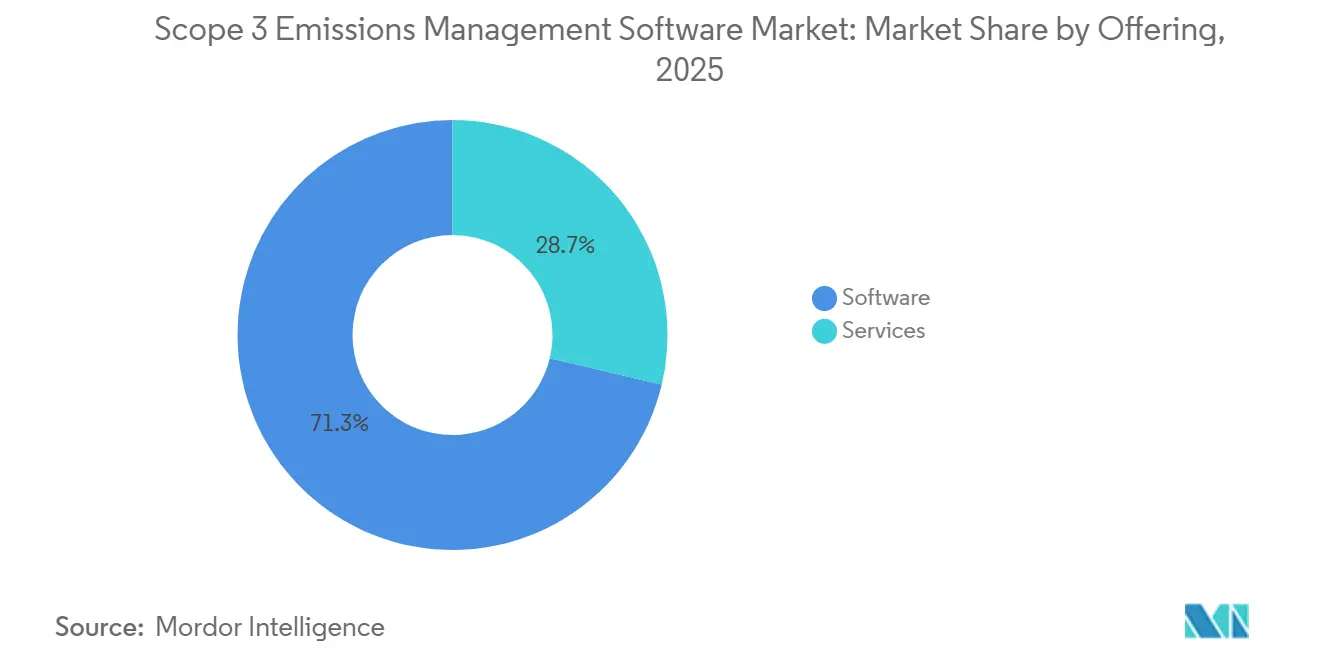

- Por oferta, o software detinha 71,28% da participação do Mercado de Software de Gestão de Emissões de Escopo 3 em 2025, enquanto os serviços devem se expandir a um CAGR de 21,34% até 2031.

- Por modo de implantação, a nuvem detinha 66,45% de participação em 2025, enquanto o modelo híbrido deve se expandir a um CAGR de 22,12% até 2031.

- Por porte da empresa, as grandes empresas responderam por 63,90% da participação de mercado em 2025, enquanto as PMEs devem crescer a um CAGR de 23,47% até 2031.

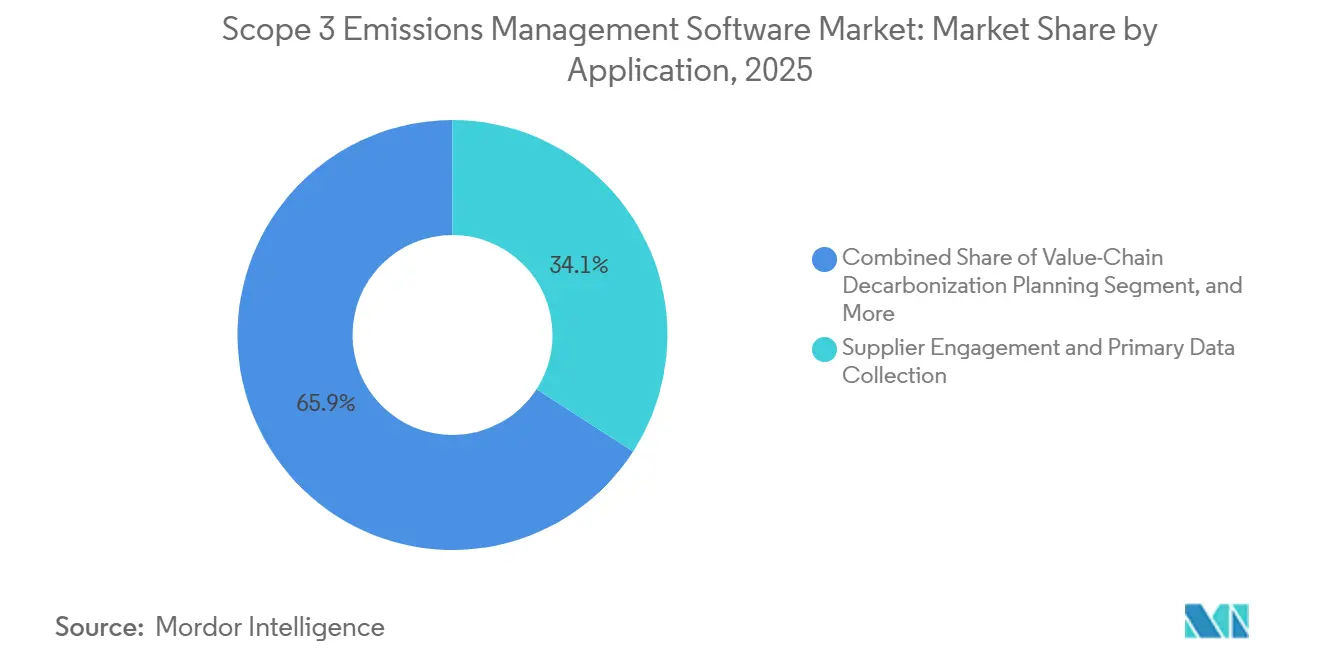

- Por aplicação, o engajamento de fornecedores e a coleta de dados primários responderam por 34,12% de participação em 2025, enquanto o planejamento de descarbonização da cadeia de valor deve se expandir a um CAGR de 24,56% até 2031.

- Por setor do usuário final, manufatura e industrial detinham 27,85% de participação em 2025, enquanto varejo e bens de consumo devem crescer a um CAGR de 20,78% até 2031.

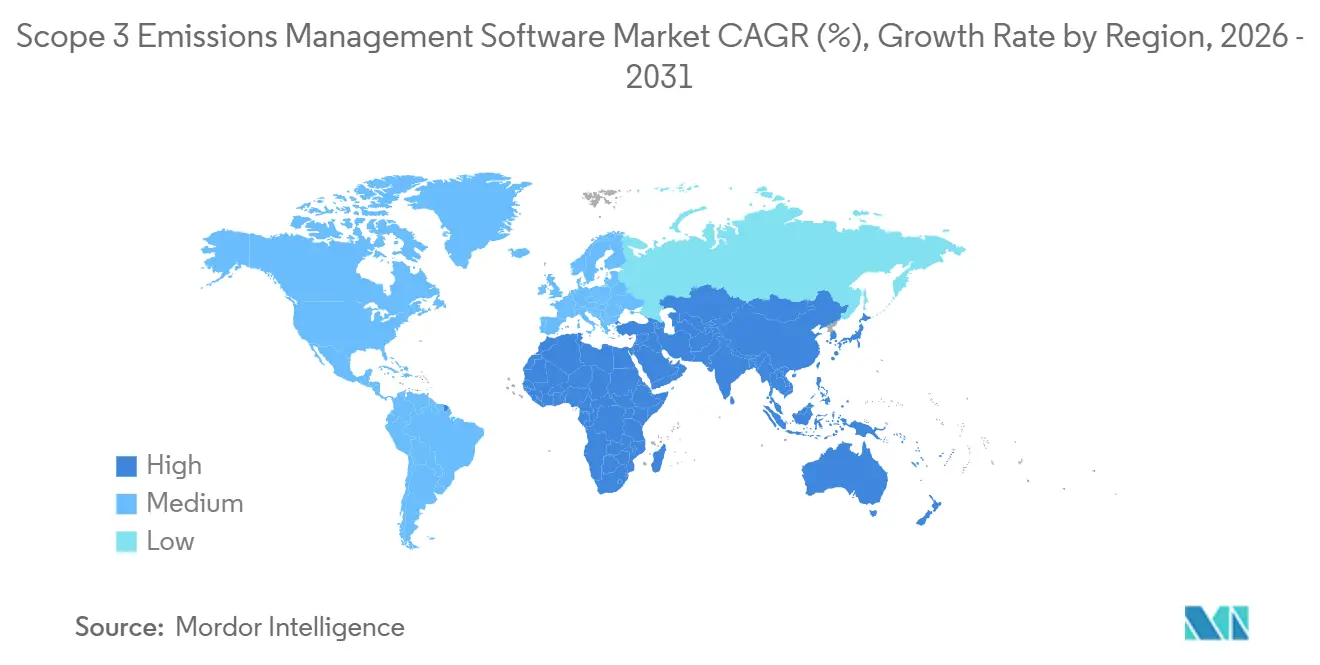

- Por geografia, a América do Norte detinha 35,40% de participação do Mercado de Software de Gestão de Emissões de Escopo 3 em 2025, enquanto a Ásia-Pacífico deve avançar a um CAGR de 25,67% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Software de Gestão de Emissões de Escopo 3

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Mandatos de Divulgação de Escopo 3 nas Principais Economias | +5.2% | Global | Curto prazo (≤ 2 anos) |

| A Automação da Coleta de Dados de Fornecedores Reduz o Atrito nos Relatórios | +3.8% | Global, núcleo APAC, extensão para MEA | Médio prazo (2-4 anos) |

| Pressão de Investidores e Clientes pela Transparência da Cadeia de Valor | +3.2% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| A Estimativa de Emissões Baseada em Gastos com Auxílio de IA Reduz as Barreiras de Entrada | +2.5% | Global | Curto prazo (≤ 2 anos) |

| Mudança em Direção a Controles de Sustentabilidade Prontos para Auditoria e Rastreabilidade de Dados | +1.9% | UE, América do Norte | Médio prazo (2-4 anos) |

| Programas de Descarbonização Liderados por Compras Expandem os Orçamentos de Software | +1.4% | América do Norte e UE, extensão para APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Mandatos de Divulgação de Escopo 3 nas Principais Economias

As regras obrigatórias de relatórios climáticos na Europa e na Austrália estão migrando o trabalho de Escopo 3 para plataformas de software capazes de suportar controles repetíveis, trilhas de auditoria e fluxos de trabalho prontos para garantia.[1]Normative, "Relatórios de Escopo 3, Requisitos do CSRD e do SBTi," Normative, normative.io. Na Europa, o ESRS E1 continua mantendo o Escopo 3 dentro do perímetro de reporte para as empresas abrangidas, o que significa que a lógica de coleta de dados e cálculo agora acarreta consequências diretas de conformidade. Os relatores da Onda 1 estão preparando divulgações sobre dados de 2026 para publicação em 2027, o que leva as empresas a substituir planilhas ad hoc por sistemas capazes de sustentar ciclos de relatórios anuais. A Austrália já incluiu as entidades do Grupo 1 na divulgação obrigatória de clima em janeiro de 2025. A SB 253 da Califórnia adicionou um segundo canal importante de conformidade, pois espera-se que a divulgação mais completa das emissões altere as comparações entre pares e os insumos de avaliação dos investidores. Essa combinação está sustentando o Mercado de Software de Gestão de Emissões de Escopo 3, pois os compradores preferem cada vez mais plataformas capazes de absorver mudanças regulatórias entre setores.[2]Nature Portfolio, "A Divulgação Completa de Emissões sob o Projeto de Lei 253 do Senado da Califórnia Poderia Mudar as Avaliações de Carbono e Redirecionar Investimentos," Communications Sustainability, nature.com.

Automação da Coleta de Dados de Fornecedores Reduz o Atrito nos Relatórios

A coleta de dados de fornecedores tornou-se o núcleo operacional do Mercado de Software de Gestão de Emissões de Escopo 3, pois a qualidade dos relatórios upstream depende de um contato consistente com os fornecedores, do acompanhamento das respostas e da validação. O programa de cadeia de suprimentos do CDP mostrou em 2025 que 330 grandes compradores corporativos solicitaram divulgações ambientais de quase 70.000 fornecedores, tornando os métodos de coleta manual difíceis de sustentar em escala empresarial. A pressão não se limita ao envio de questionários, pois a completude das respostas e a precisão metodológica agora influenciam se os dados podem ser utilizados em trabalhos de garantia e definição de metas. O CDP também constatou que 38% das emissões reportadas por fornecedores continham erros metodológicos grandes o suficiente para alterar os valores reportados em mais de 25%, o que aumentou o valor das ferramentas de validação integradas. Plataformas que combinam entrada de dados guiada, sinalizadores de anomalias, lembretes e atribuição de fatores de emissão estão, portanto, competindo pela usabilidade dos dados, e não apenas pelo volume de coleta. Essa dinâmica continua a impulsionar o Mercado de Software de Gestão de Emissões de Escopo 3, pois os compradores pagam por menor atrito nos relatórios e menos ciclos de correção manual nas redes de fornecedores.

Pressão de Investidores e Clientes pela Transparência da Cadeia de Valor

As expectativas de investidores e clientes agora se concentram em dados verificáveis da cadeia de valor, em vez de narrativas amplas de sustentabilidade, ampliando o caso comercial para sistemas de relatórios dedicados. Uma pesquisa publicada na Communications Sustainability constatou que a divulgação completa de Escopo 3 sob a SB 253 da Califórnia provavelmente reformulará os insumos de benchmarking setorial e redirecionará o capital para empresas com dados de emissões verificáveis reportados pelas próprias empresas. Essa pressão também se manifesta nas relações comprador-fornecedor, pois grandes corporações solicitam dados ambientais em escala por meio de programas estruturados de divulgação da cadeia de suprimentos. Uma vez que a divulgação do fornecedor se torna parte da qualificação comercial, o software deixa de ser uma ferramenta restrita de conformidade e passa a fazer parte da retenção de contas e do acesso a clientes. Os conselhos de administração estão, portanto, mais dispostos a financiar sistemas que suportem relatórios repetíveis, suporte a auditorias e engajamento de fornecedores em um único fluxo de trabalho. Essa ampliação do caso do comprador está sustentando o Mercado de Software de Gestão de Emissões de Escopo 3, especialmente onde a qualidade da divulgação pode influenciar tanto a percepção de capital quanto a continuidade com clientes.

A Estimativa de Emissões Baseada em Gastos com Auxílio de IA Reduz as Barreiras de Entrada

A classificação de gastos com suporte de IA está reduzindo o custo e o esforço necessários para lançar um primeiro inventário de Escopo 3, ampliando o acesso para empresas sem equipes de sustentabilidade maduras.[3]Climatiq, "A Ciência por Trás dos Fatores de Emissão Baseados em Gastos," Climatiq, climatiq.io. Essas ferramentas utilizam descrições de compras, lógica de classificação e mapeamento de fatores de emissão para converter dados brutos do razão em uma estimativa inicial de bens e serviços adquiridos muito mais rapidamente do que os fluxos de trabalho manuais. Esse menor tempo de configuração é mais relevante para PMEs e compradores de primeira viagem, pois reduz o ônus de pessoal interno no momento da adoção. A Watershed afirmou em abril de 2026 que seus agentes de IA para limpeza de dados reduziram em 80% o tempo para obter dados de sustentabilidade acionáveis em implantações de teste, apontando para uma direção clara para o design de software. O mesmo comunicado observou que um cliente empresarial reduziu uma tarefa de limpeza de dados de 5 horas para 20 minutos, demonstrando como a automação de fluxos de trabalho pode melhorar a usabilidade antes que programas mais profundos de dados primários estejam em vigor. Como resultado, o Mercado de Software de Gestão de Emissões de Escopo 3 está se beneficiando de fornecedores que oferecem um caminho de entrada liderado por IA e, em seguida, movem os clientes em direção a modelos de medição híbridos e de dados primários mais robustos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dados de Fornecedores Fragmentados e Baixa Cobertura de Dados Primários | -2.8% | Global | Médio prazo (2-4 anos) |

| Diferenças Metodológicas entre Frameworks Limitam a Comparabilidade | -1.9% | Global | Curto prazo (≤ 2 anos) |

| Complexidade de Integração com Pilhas de ERP, Compras e ESG | -1.5% | Grandes empresas globalmente | Médio prazo (2-4 anos) |

| Pressão Orçamentária para Compradores do Mercado Intermediário e Longos Ciclos de Vendas | -1.2% | América do Norte, UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Dados de Fornecedores Fragmentados e Baixa Cobertura de Dados Primários

A cobertura de dados primários permanece escassa em muitos programas empresariais, limitando até que ponto o software pode melhorar a qualidade dos relatórios sem uma participação mais forte dos fornecedores. A Sphera constatou em 2025 que 79% das organizações citaram a disponibilidade de dados de fornecedores como um desafio principal, e 62% citaram a qualidade dos dados internos como uma barreira importante para a divulgação precisa.[4]Sphera, "O Relatório de Escopo 3 de 2025 da Sphera Revela Progresso em Sustentabilidade Apesar dos Persistentes Desafios de Dados," Sphera, sphera.com. A mesma fraqueza estrutural persistiu em 2026, quando a Sphera relatou que 45% dos líderes empresariais tinham apenas confiança limitada na precisão dos dados de Escopo 3, mesmo que 89% planejassem expandir a cobertura dos relatórios. Essa lacuna é importante porque uma maior regulamentação exige divulgações rastreáveis e explicáveis, enquanto muitos conjuntos de dados ainda dependem de respostas parciais de fornecedores e estimativas. Os compradores agora esperam que as plataformas mostrem um caminho da estimativa baseada em gastos para dados primários mais auditáveis, e essa expectativa prolonga o trabalho de implementação onde a prontidão dos fornecedores é fraca. Até que a participação dos fornecedores se aprofunde e se torne mais consistente, isso continuará a desacelerar o Mercado de Software de Gestão de Emissões de Escopo 3, estendendo os prazos de implantação e limitando a confiança na garantia.

Diferenças Metodológicas entre Frameworks Limitam a Comparabilidade

O Mercado de Software de Gestão de Emissões de Escopo 3 também enfrenta um problema de comparabilidade porque diferentes frameworks de relatórios utilizam diferentes limites, premissas e regras de materialidade. As empresas frequentemente precisam atender a requisitos sobrepostos sob o Protocolo GHG, CSRD, padrões alinhados ao ISSB e sistemas de divulgação voluntária, e a lógica de cálculo nem sempre se alinha entre eles. Quando uma empresa constrói fluxos de trabalho em torno de um framework, a migração para um segundo formato de relatório pode desencadear retrabalho nas definições de categorias, julgamentos de materialidade e práticas de documentação. Esse retrabalho aumenta os custos totais de propriedade e torna a decisão de compra mais difícil para empresas do mercado intermediário que buscam um caminho de configuração claro e estável. Os fornecedores estão respondendo com a construção de mecanismos mais modulares e recursos mais claros de rastreabilidade de dados, mas a comparabilidade total permanece difícil enquanto os frameworks continuam a evoluir. Esse atrito retém o Mercado de Software de Gestão de Emissões de Escopo 3, pois os compradores de software ainda precisam de pessoas, processos e trabalho de interpretação em torno da plataforma antes que as divulgações possam ser confiáveis entre os frameworks.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: O Crescimento dos Serviços Sinaliza uma Lacuna de Maturidade na Mensuração

O software respondeu por 71,28% da receita em 2025, enquanto os serviços devem crescer a um CAGR de 21,34% até 2031 no Mercado de Software de Gestão de Emissões de Escopo 3. Essa combinação reflete o papel central das plataformas desenvolvidas especificamente para reunir lógica de cálculo, modelos de divulgação, controles de fluxo de trabalho e ferramentas de engajamento de fornecedores em um único sistema. O software entregue via nuvem permanece o modelo de entrega principal neste segmento, pois os compradores desejam que as atualizações regulatórias e as mudanças de método sejam refletidas sem longos ciclos internos de TI. Ao mesmo tempo, o trabalho de implementação frequentemente se torna mais difícil após a assinatura da licença, pois os limites de emissões, a qualidade dos dados dos fornecedores e o alinhamento do framework ainda exigem configuração e revisão manuais.

Essa demanda por serviços está ligada à prontidão operacional, e não a uma demanda fraca por software, pois muitas empresas conseguem adquirir a ferramenta mais rapidamente do que conseguem organizar os dados necessários para utilizá-la bem. A Sphera relatou em 2026 que 89% das empresas planejavam expandir os relatórios de Escopo 3, enquanto 45% ainda tinham apenas confiança limitada na precisão dos dados, o que deixa espaço claro para suporte gerenciado e trabalho de consultoria. Os fornecedores que incluem implementação, consultoria de dados e suporte à prontidão para garantia junto com a plataforma estão, portanto, estendendo o valor para o cliente além da assinatura inicial. Os provedores de SaaS puro enfrentam pressão para adicionar capacidade de serviço diretamente ou trabalhar com parceiros especializados se quiserem permanecer relevantes em ciclos de compra maiores e mais regulamentados.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modo de Implantação: A Arquitetura Híbrida se Adapta à Realidade dos Dados Empresariais

A nuvem detinha 66,45% de participação em 2025, enquanto o modelo híbrido deve se expandir a um CAGR de 22,12% até 2031 no Mercado de Software de Gestão de Emissões de Escopo 3. A nuvem permanece o modelo líder porque reduz os encargos de manutenção, acelera as atualizações de recursos e se integra bem com os modernos sistemas de finanças e compras. Mesmo assim, os dados de atividade mais detalhados geralmente residem em registros de transações de ERP, sistemas de transporte e bancos de dados de compras que muitas empresas ainda operam em ambientes locais ou de nuvem privada. É por isso que a arquitetura híbrida está ganhando impulso, pois permite que as empresas mantenham registros operacionais sensíveis em sistemas estabelecidos enquanto utilizam camadas de análise e relatórios em nuvem por cima.

As atualizações de produto da SAP em 2026 mostraram como os fornecedores estão se adaptando a essa necessidade, com cálculos de pegada de transporte centrados em ERP estendidos e conjuntos de dados adicionais de emissões da cadeia de suprimentos específicos por país dentro do fluxo de trabalho. Esses recursos são importantes porque a implantação híbrida suporta uma cadeia de custódia mais clara desde a transação de origem até a pegada reportada, o que é cada vez mais valioso para controles e trilhas de auditoria. Os modelos locais independentes estão perdendo participação, mas a infraestrutura subjacente permanece crítica em muitas arquiteturas de grandes empresas. Os fornecedores que não conseguem se conectar a esse ambiente correm o risco de perder negócios empresariais onde a rastreabilidade de dados, a soberania e a profundidade de integração importam tanto quanto a velocidade dos relatórios.

Por Porte da Empresa: A Adoção por PMEs Cresce por Meio da Pressão da Cadeia de Suprimentos

As grandes empresas detinham 63,90% de participação em 2025, enquanto as PMEs devem crescer a um CAGR de 23,47% até 2031 no Mercado de Software de Gestão de Emissões de Escopo 3. As grandes empresas entraram primeiro porque enfrentavam cadeias de suprimentos complexas, metas climáticas em nível de conselho e exposição regulatória antecipada na Europa e na América do Norte. As PMEs estão agora entrando no funil de compras porque grandes clientes estão solicitando dados estruturados de emissões como parte de relacionamentos comerciais contínuos. Isso muda o padrão de demanda de conformidade de cima para baixo para participação na cadeia de valor, ampliando a base endereçável além da onda inicial de multinacionais regulamentadas.

Uma pesquisa publicada no Journal of Industrial Ecology em 2026 constatou que dados de transações financeiras podem gerar estimativas de Escopo 3 em nível de PME com confiança estatística, apoiando modelos de integração mais leves para empresas sem equipes de sustentabilidade dedicadas. Essa pesquisa apoia o surgimento de ferramentas de baixo atrito que permitem que fornecedores menores produzam um primeiro inventário credível antes de desenvolver capacidades mais profundas de dados primários. Os fornecedores que oferecem produtos de entrada voltados para fornecedores a baixo custo ou sem custo estão construindo um funil de aquisição que pode se converter em usuários pagantes da plataforma à medida que as demandas de relatórios se intensificam. Essa mudança é importante para o Mercado de Software de Gestão de Emissões de Escopo 3 porque o crescimento de volume a longo prazo provavelmente virá da base de fornecedores, e não apenas do primeiro nível de grandes relatores corporativos.

Por Aplicação: O Trabalho com Dados de Fornecedores Lidera Enquanto o Planejamento Ganha Velocidade

O engajamento de fornecedores e a coleta de dados primários detinham 34,12% do tamanho do Mercado de Software de Gestão de Emissões de Escopo 3 em 2025, enquanto o planejamento de descarbonização da cadeia de valor deve se expandir a um CAGR de 24,56% até 2031. A coleta de dados upstream permanece a maior aplicação porque nenhum programa credível de Escopo 3 pode avançar muito sem insumos de fornecedores, ciclos de acompanhamento e verificações de validação. O desafio é que as respostas brutas dos fornecedores não produzem automaticamente relatórios de qualidade para tomada de decisão, razão pela qual a lógica de validação tornou-se tão importante quanto a capacidade de coleta. As equipes de compras e sustentabilidade querem cada vez mais software que abranja a ingestão de dados, o planejamento de cenários, a priorização de fornecedores e os caminhos de redução em um único fluxo de trabalho.

O CDP constatou em 2025 que 38% das emissões reportadas por fornecedores continham erros metodológicos grandes o suficiente para alterar os valores reportados em mais de 25%, sublinhando a importância das ferramentas de detecção de anomalias e revisão guiada. É por isso que o planejamento de descarbonização da cadeia de valor está crescendo mais rapidamente, pois as empresas agora querem converter a mensuração em ação, em vez de parar na divulgação. Ao mesmo tempo, as funções de contabilidade, divulgação, governança e garantia estão se beneficiando da mudança em direção a expectativas de relatórios mais formais sob frameworks regulamentados. Em conjunto, esses padrões mostram um Mercado de Software de Gestão de Emissões de Escopo 3 que está se deslocando da visibilidade da pegada isolada para o planejamento coordenado, controles e trabalho de melhoria com fornecedores.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor do Usuário Final: Manufatura Lidera Enquanto o Varejo Ganha Ritmo

Manufatura e industrial detinham 27,85% de participação em 2025, enquanto varejo e bens de consumo devem crescer a um CAGR de 20,78% até 2031 no Mercado de Software de Gestão de Emissões de Escopo 3. A manufatura lidera porque suas cadeias de suprimentos abrangem grandes volumes de bens adquiridos, transporte complexo e impactos do uso de produtos downstream que são difíceis de capturar com estimativas genéricas. Uma pesquisa no International Journal of Advanced Manufacturing Technology mostrou em 2025 que as emissões de Escopo 3 relacionadas ao transporte nas cadeias de suprimentos de manufatura são altamente sensíveis ao tipo de veículo, capacidade de carga e distância. Essa constatação sublinha a necessidade de dados granulares baseados em atividades, especialmente quando os compradores desejam ir além de proxies amplos baseados em gastos.

O varejo e os bens de consumo estão crescendo mais rapidamente porque a comunicação de carbono em nível de produto, as solicitações de fornecedores e os compromissos de marca estão levando os dados de emissões mais profundamente para os processos de sourcing e merchandising. O setor de BFSI permanece um nicho de demanda distinto porque as emissões financiadas introduzem uma estrutura de categorias mais complexa do que as pegadas padrão de compras corporativas. Os compradores dos setores de energia, serviços públicos, TI, telecomunicações e transporte também precisam de personalização vertical porque as fontes de dados e a lógica de cálculo diferem por modelo operacional. A saúde e o setor público ainda estão em estágios mais iniciais do ciclo de adoção, mas estão entrando em processos de compras mais estruturados à medida que a diligência devida na cadeia de suprimentos e as expectativas de divulgação se tornam mais formais.

Análise Geográfica

A América do Norte respondeu por 35,40% do tamanho do Mercado de Software de Gestão de Emissões de Escopo 3 em 2025. Os Estados Unidos impulsionaram a maior parte da demanda regional porque a SB 253 da Califórnia e as regras relacionadas de divulgação climática levaram grandes empresas a adotar sistemas mais formais de relatórios de Escopo 3. Isso mudou as prioridades de compras de exercícios pontuais de mensuração para plataformas capazes de suportar coleta de dados recorrente, documentação e revisão externa. O padrão de compras regional também reflete forte demanda por fluxos de trabalho com suporte de IA, pois as empresas querem limpeza mais rápida, modelagem de cenários e integração com dados financeiros e de compras. Esse ambiente favorece os fornecedores que já se conectam a sistemas operacionais empresariais e podem reduzir o atrito de migração dentro de grandes contas.

A Europa permaneceu a segunda maior geografia no Mercado de Software de Gestão de Emissões de Escopo 3. O CSRD manteve a divulgação de Escopo 3 dentro do ESRS E1 para os relatores abrangidos, o que continua a ancorar a demanda por fluxos de trabalho de relatórios auditáveis em toda a região. As empresas da Onda 1 estão se preparando para reportar dados de 2026 em 2027, enquanto as mudanças do Omnibus atrasaram ondas de relatórios posteriores, deslocando o cronograma, mas sem eliminar a necessidade de investimento em software. O limite da cadeia de valor da Comissão Europeia também limita a quantidade de informações que grandes relatores podem exigir de fornecedores menores, o que afeta a profundidade com que as ferramentas de engajamento de fornecedores podem buscar dados primários upstream. A Alemanha permanece um forte centro de demanda devido à sua base industrial, enquanto a França contribui com um denso ecossistema de fornecedores que apoia a inovação regional.

A Ásia-Pacífico deve crescer a um CAGR de 25,67% até 2031, tornando-se a região de crescimento mais rápido no Mercado de Software de Gestão de Emissões de Escopo 3. A Austrália exigiu que as entidades do Grupo 1 iniciassem divulgações obrigatórias de clima em janeiro de 2025 e estendeu o framework para as entidades do Grupo 2 a partir de julho de 2026, com o Escopo 3 incluído no escopo. As cadeias de suprimentos orientadas para exportação também estão reforçando a demanda em toda a região, pois os fornecedores precisam cada vez mais de dados de carbono para atender às solicitações dos compradores e aos requisitos de relatórios transfronteiriços. A América do Sul, o Oriente Médio e a África permanecem mercados em estágio mais inicial, com adoção liderada principalmente por requisitos de relatórios de multinacionais, grandes empresas domésticas e participação em cadeias de suprimentos transfronteiriças.

Cenário Competitivo

O Mercado de Software de Gestão de Emissões de Escopo 3 permaneceu moderadamente fragmentado em 2026, com especialistas desenvolvidos especificamente para o setor e provedores de software empresarial atendendo a diferentes necessidades dos compradores no mesmo pool de demanda. Watershed, Persefoni, Sweep, Altruistiq, Normative e Plan A competiram em profundidade de mensuração, engajamento de fornecedores e velocidade do fluxo de trabalho, enquanto os maiores players de plataforma competiram em alcance de integração e acesso a contas instaladas. SAP, Salesforce, IBM, Microsoft e Wolters Kluwer utilizaram posições mais amplas em software de ERP, CRM e ESG para se expandir para a funcionalidade de Escopo 3. A SAP fortaleceu sua posição por meio do Sustainability Data Exchange e da interoperabilidade baseada em PACT, que padronizam a troca de dados de carbono entre relacionamentos comerciais e oferecem aos compradores empresariais um caminho mais claro para o compartilhamento estruturado de dados. Essa abordagem baseada em padrões é importante porque os grandes compradores querem cada vez mais uma única camada operacional que conecte compras, troca de dados de fornecedores e controles de relatórios dentro do Mercado de Software de Gestão de Emissões de Escopo 3.

O desenvolvimento de produtos em 2026 centrou-se em agentes de IA que encurtam os ciclos de preparação de dados, análise e modelagem de cenários. A SAP afirmou que seu Agente de Otimização de Pegada reduziria o tempo de simulação de cenários de carbono de 1 dia completo de trabalho para 20 minutos e que os novos agentes de sustentabilidade estariam disponíveis para o público em geral até o final de 2026. A Watershed afirmou que seus agentes de IA reduziram em 80% o tempo para obter dados de sustentabilidade acionáveis em implantações de teste e reduziram o tempo de um projeto de limpeza de dados empresariais de 5 horas para 20 minutos. A Persefoni lançou seu Agente de Análise em maio de 2026 para permitir que as equipes interajam com dados de emissões por meio de prompts em linguagem natural dentro da plataforma de contabilidade de carbono. Esses movimentos mostram que a concorrência está se deslocando do cálculo básico da pegada para a execução mais rápida do fluxo de trabalho, análise mais clara e suporte à decisão mais integrado no Mercado de Software de Gestão de Emissões de Escopo 3.

A consolidação também se acelerou à medida que os fornecedores buscavam maior fidelidade à plataforma e alcance mais amplo do ecossistema. A Diligent transferiu seus clientes de contabilidade de carbono para a Persefoni e adquiriu uma participação acionária em outubro de 2025, o que reduziu o pool de concorrentes independentes de contabilidade de carbono. A EcoVadis e a Workiva anunciaram uma parceria em maio de 2026 para conectar dados de carbono em nível de fornecedor com fluxos de trabalho de divulgação, o que destaca a mudança em direção a modelos de ecossistema interoperáveis em vez de ferramentas pontuais isoladas. O Mercado de Software de Gestão de Emissões de Escopo 3 está, portanto, se movendo em direção a uma estrutura de hub e spoke, onde um grupo menor de plataformas de cálculo e divulgação atua como camadas de sistema de registro, enquanto ferramentas especializadas de dados, validação e consultoria se conectam ao redor delas.

Líderes do Setor de Software de Gestão de Emissões de Escopo 3

-

Watershed

-

Persefoni, LLC

-

Sweep SAS

-

Emitwise Limited

-

Sphera Solutions, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A EcoVadis e a Workiva anunciaram uma parceria estratégica para conectar a Rede de Dados de Carbono da EcoVadis diretamente ao Workiva Carbon, permitindo que clientes mútuos migrem de fatores de emissão médios do setor para dados de Escopo 3 em nível de fornecedor granulares e prontos para auditoria. A parceria posiciona a EcoVadis como o motor de dados primários para emissões de fornecedores e a Workiva como o hub de cálculo e divulgação, abordando uma lacuna crítica entre o engajamento de fornecedores e os relatórios prontos para o conselho de administração.

- Maio de 2026: A SAP anunciou que novos agentes de IA de sustentabilidade, incluindo um Agente de Otimização de Pegada que reduz o tempo de simulação de cenários de Escopo 3 de aproximadamente 1 dia completo de trabalho para cerca de 20 minutos, um Agente de Prontidão Regulatória de Sustentabilidade e um Agente de Conformidade de Embalagens, estarão disponíveis para o público em geral até o final de 2026. Esses agentes fazem parte da estratégia de Empresa Autônoma da SAP, incorporando a execução de políticas de sustentabilidade diretamente nos fluxos de trabalho empresariais.

- Maio de 2026: A Persefoni apresentou o Agente de Análise da Persefoni, um recurso de IA agêntica incorporado em sua plataforma que permite que as equipes de sustentabilidade interajam com dados de emissões usando prompts em linguagem natural, gerem análises personalizadas e respondam a consultas de partes interessadas sem sair do sistema de registro de contabilidade de carbono. A Persefoni atendeu mais de 500 clientes empresariais globalmente e apoiou mais de 9.000 organizações, e captou USD 179 milhões de investidores institucionais, incluindo a TPG Rise.

- Abril de 2026: A Watershed lançou agentes de IA para limpeza e análise de dados na Semana do Clima de São Francisco, relatando que as implantações de teste reduziram em 80% o tempo para obter dados de sustentabilidade acionáveis e reduziram um projeto de limpeza de dados de 5 horas para 1 cliente empresarial para 20 minutos. A Watershed também lançou uma Bolsa de IA de 8 semanas para líderes de sustentabilidade e anunciou o lançamento beta da ingestão de contas de serviços públicos com tecnologia de IA.

Escopo do Relatório do Mercado de Software de Gestão de Emissões de Escopo 3

O mercado de Software de Gestão de Emissões de Escopo 3 compreende plataformas digitais e serviços que mensuram, gerenciam e reportam emissões indiretas de gases de efeito estufa ao longo da cadeia de valor, em alinhamento com os padrões globais de sustentabilidade e ESG. Essas soluções fornecem capacidades como contabilidade e divulgação de Escopo 3, engajamento de fornecedores com coleta de dados primários, planejamento de descarbonização da cadeia de valor e gestão de garantia, governança e conformidade.

O relatório do mercado de Software de Gestão de Emissões de Escopo 3 é segmentado por Oferta (Software e Serviços), Modo de Implantação (Baseado em Nuvem, Local e Híbrido), Porte da Empresa (Grandes Empresas e Pequenas e Médias Empresas), Aplicação (Contabilidade e Divulgação de Escopo 3, Engajamento de Fornecedores e Coleta de Dados Primários, Planejamento de Descarbonização da Cadeia de Valor, Garantia, Governança e Conformidade), Setor do Usuário Final (Manufatura e Industrial, Varejo e Bens de Consumo, Energia, Serviços Públicos e Recursos Naturais, Transporte e Logística, BFSI, TI e Telecomunicações, Saúde e Ciências da Vida, Governo e Setor Público e Outros Setores do Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Contabilidade e Divulgação de Escopo 3 |

| Engajamento de Fornecedores e Coleta de Dados Primários |

| Planejamento de Descarbonização da Cadeia de Valor |

| Garantia, Governança e Conformidade |

| Manufatura e Industrial |

| Varejo e Bens de Consumo |

| Energia, Serviços Públicos e Recursos Naturais |

| Transporte e Logística |

| BFSI |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Governo e Setor Público |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Oferta | Software | |

| Serviços | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Porte da Empresa | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Aplicação | Contabilidade e Divulgação de Escopo 3 | |

| Engajamento de Fornecedores e Coleta de Dados Primários | ||

| Planejamento de Descarbonização da Cadeia de Valor | ||

| Garantia, Governança e Conformidade | ||

| Por Setor do Usuário Final | Manufatura e Industrial | |

| Varejo e Bens de Consumo | ||

| Energia, Serviços Públicos e Recursos Naturais | ||

| Transporte e Logística | ||

| BFSI | ||

| TI e Telecomunicações | ||

| Saúde e Ciências da Vida | ||

| Governo e Setor Público | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do espaço de software de gestão de emissões de escopo 3?

O Mercado de Software de Gestão de Emissões de Escopo 3 foi avaliado em USD 1,46 bilhão em 2025, estima-se em USD 1,72 bilhão em 2026 e deve atingir USD 4,18 bilhões até 2031 a um CAGR de 19,43%.

Por que a demanda por essas plataformas está crescendo tão rapidamente?

O crescimento está sendo impulsionado por regras obrigatórias de divulgação, necessidades mais fortes de garantia e pressão de clientes e investidores por dados verificáveis de emissões da cadeia de valor.

Qual categoria de oferta lidera a receita atualmente?

O software liderou com uma participação de 71,28% em 2025, enquanto os serviços estão crescendo mais rapidamente a um CAGR de 21,34%, pois os compradores precisam de suporte à implementação e à qualidade dos dados.

Por que as implantações híbridas estão se expandindo mais rapidamente do que as configurações locais?

A implantação híbrida deve crescer a um CAGR de 22,12% porque muitas empresas ainda mantêm dados principais de ERP e compras em sistemas existentes enquanto utilizam camadas de análise e relatórios em nuvem.

Qual área de aplicação está atraindo a expansão mais rápida?

O planejamento de descarbonização da cadeia de valor é a aplicação de crescimento mais rápido a um CAGR de 24,56%, enquanto o engajamento de fornecedores e a coleta de dados primários permaneceram a maior aplicação com 34,12% de participação em 2025.

Qual região está crescendo mais rapidamente até 2031?

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 25,67%, apoiada pela expansão dos requisitos obrigatórios de divulgação climática e pela pressão de relatórios de fornecedores orientada pela exportação.

Página atualizada pela última vez em: