Tamanho e Participação do Mercado de Software de Gestão de Carbono na Cadeia de Suprimentos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.60 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.20% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software de Gestão de Carbono na Cadeia de Suprimentos por Mordor Intelligence

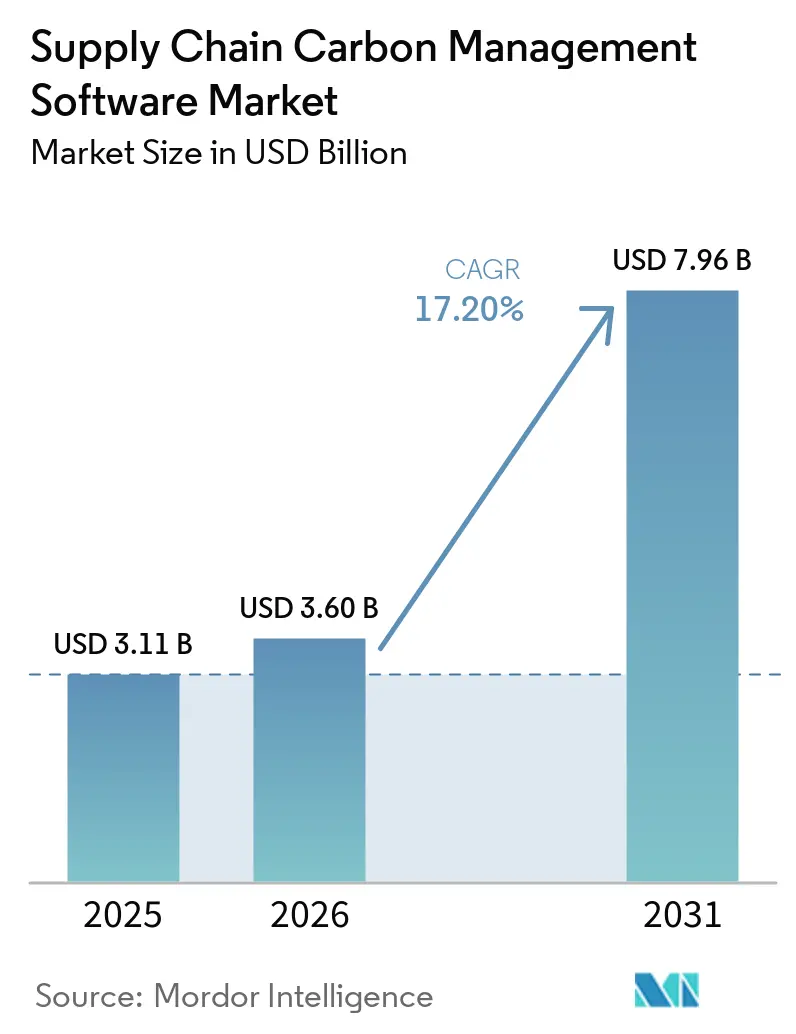

O tamanho do Mercado de Software de Gestão de Carbono na Cadeia de Suprimentos foi avaliado em USD 3,11 bilhões em 2025 e estima-se que cresça de USD 3,60 bilhões em 2026 para atingir USD 7,96 bilhões até 2031, a um CAGR de 17,20% durante o período de previsão (2026-2031). O mercado de software de gestão de carbono na cadeia de suprimentos está migrando de casos de uso de relatórios iniciais para um uso operacional mais amplo, porque grandes empresas agora precisam de dados de emissões prontos para auditoria em redes de fornecedores de múltiplos níveis. Regras de divulgação obrigatória na Europa, requisitos de carbono mais rigorosos no nível de produto e maior atenção dos investidores estão impulsionando as decisões de software para fora do modo de avaliação e para ciclos de compra ativos. O mercado também se beneficia de uma mudança nas expectativas dos compradores, em que as empresas não desejam mais uma ferramenta de relatórios restrita, mas buscam plataformas que conectem dados de carbono com sistemas de compras, logística, finanças e planejamento. Isso está elevando o valor dos fornecedores que conseguem combinar coleta de dados de fornecedores, cálculo de emissões, modelagem de cenários e automação de fluxos de trabalho em um único sistema. A próxima fase de crescimento provavelmente virá de compradores que já estabeleceram linhas de base de medição e agora precisam de ferramentas de planejamento, serviços gerenciados e capacidades de engajamento de fornecedores que transformem dados em ação.

Principais Conclusões do Relatório

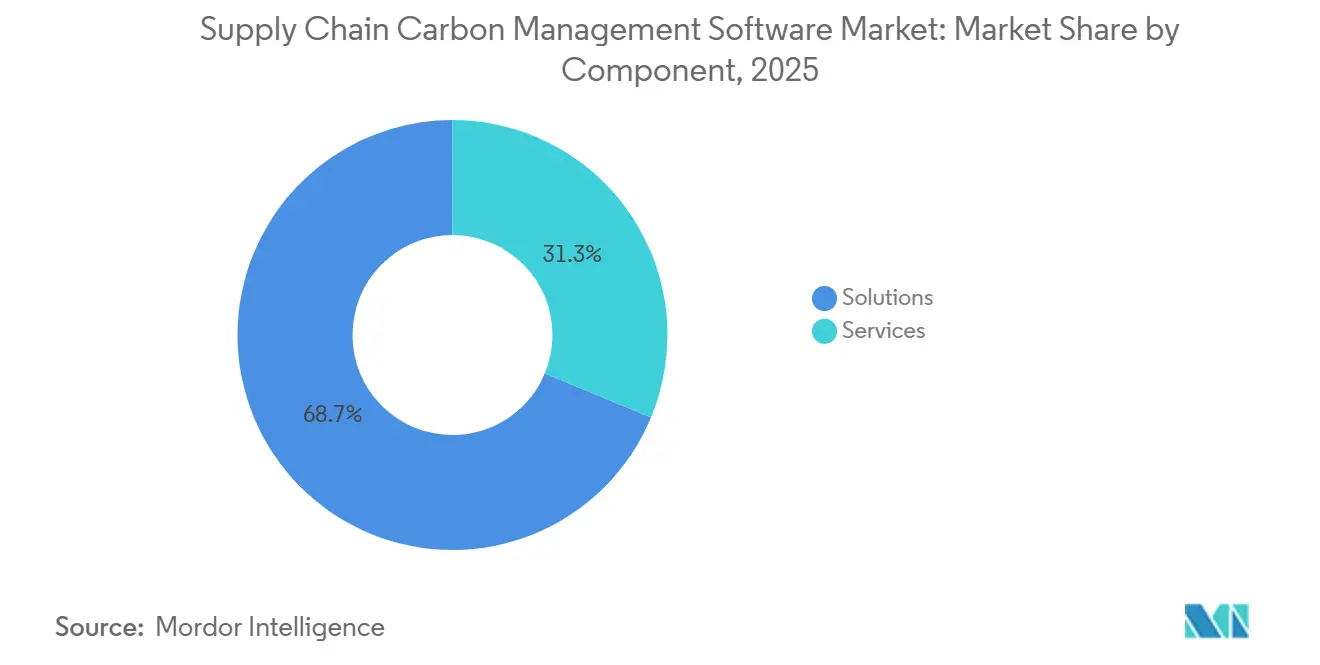

- Por componente, o mercado de software de gestão de carbono na cadeia de suprimentos registrou liderança das soluções com 68,74% de participação na receita em 2025, enquanto os serviços devem expandir a um CAGR de 17,65% até 2031.

- Por modo de implantação, a nuvem deteve 65,12% de participação em 2025, enquanto o modelo híbrido deve registrar o maior CAGR de 17,85% até 2031.

- Por porte empresarial, as grandes empresas responderam por 63,45% do mercado em 2025, enquanto as PMEs devem crescer mais rapidamente a um CAGR de 17,42% até 2031.

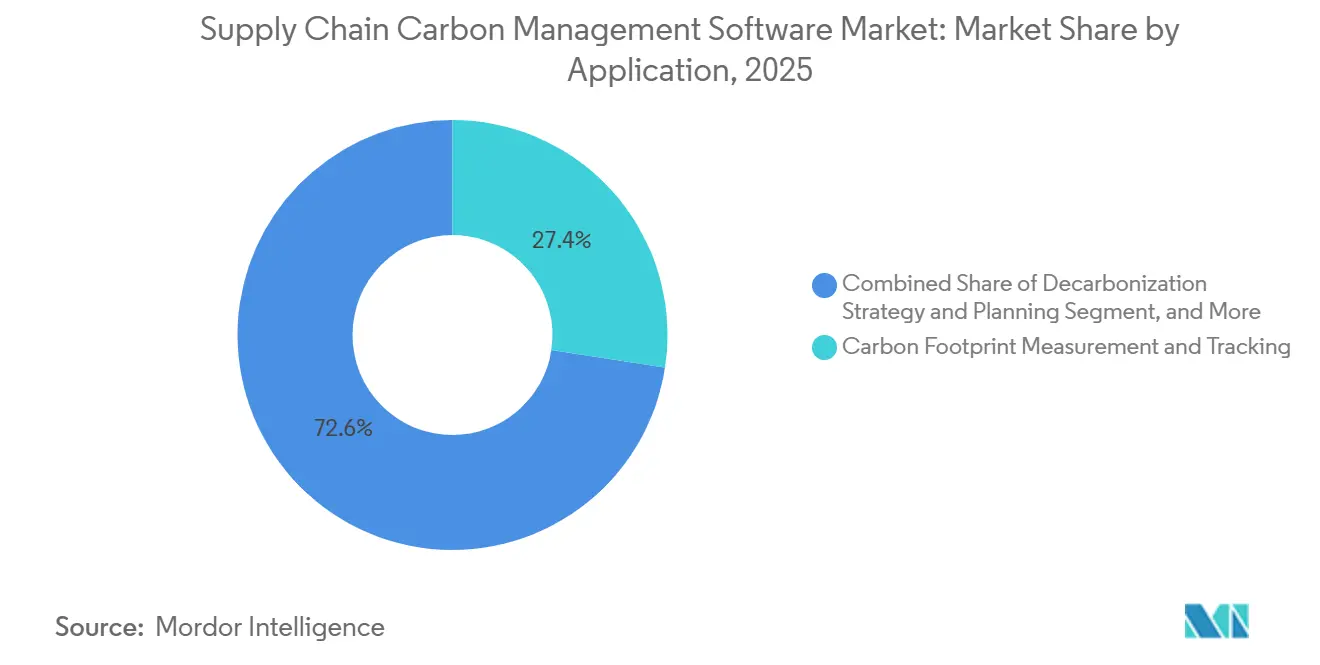

- Por aplicação, a medição e o rastreamento da pegada de carbono capturaram 27,41% de participação em 2025, enquanto a estratégia e o planejamento de descarbonização devem expandir a um CAGR de 18,05% até 2031.

- Por setor de uso final, a manufatura deteve 28,63% de participação em 2025, enquanto o varejo e o comércio eletrônico devem registrar o CAGR mais rápido de 17,92% até 2031.

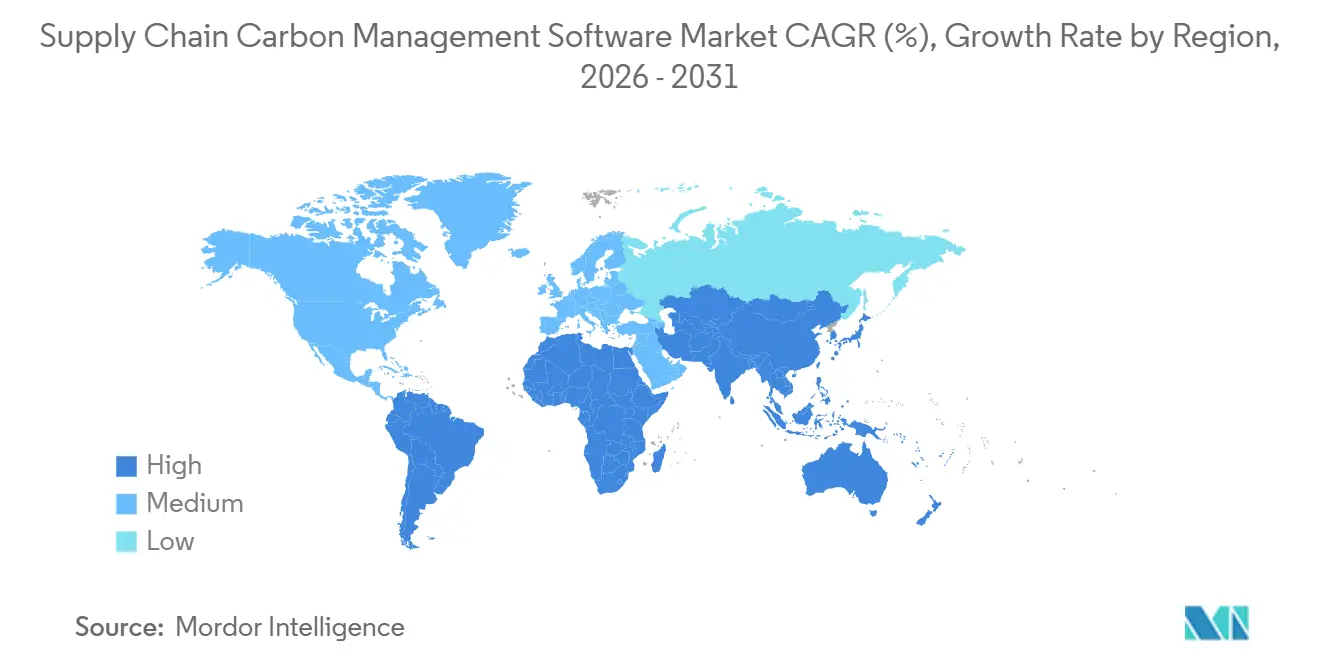

- Por geografia, a Europa deteve 34,56% da participação do mercado de software de gestão de carbono na cadeia de suprimentos em 2025, enquanto a Ásia-Pacífico deve registrar o maior CAGR de 18,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Gestão de Carbono na Cadeia de Suprimentos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Pressão de Divulgação do Escopo 3 nas Cadeias de Suprimentos Globais | +4.5% | Global | Curto prazo (≤ 2 anos) |

| Adoção de Harmonização de Dados de Fornecedores Baseada em IA | +3.2% | Global | Médio prazo (2-4 anos) |

| Prontidão para o Passaporte Digital de Produto na Manufatura Orientada à Exportação | +2.8% | Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Programas de Descarbonização Liderados por Compras em Grandes Empresas | +2.0% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Integração de Fluxos de Trabalho de Crédito de Carbono e Preço Interno de Carbono | +1.5% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Análise de Carbono Incorporada em Suítes de ERP e Compras | +1.2% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Pressão de Divulgação do Escopo 3 nas Cadeias de Suprimentos Globais

O mercado de software de gestão de carbono na cadeia de suprimentos está registrando forte demanda de empresas que agora precisam de divulgações mais rigorosas do Escopo 3 em redes globais de fornecedores. Os primeiros declarantes do CSRD reportaram dados do Escopo 3 do ano fiscal de 2024 em 2025, criando um referencial concreto para o nível de evidência e repetibilidade que os declarantes posteriores precisam atender. O ESRS E1 manteve o Escopo 3 no centro dos relatórios climáticos, o que significa que as empresas ainda precisam avaliar todas as categorias relevantes e aplicar métodos consistentes ano após ano.[1]Normative, "Relatórios do Escopo 3: Requisitos do CSRD e do SBTi (2026)," Normative, normative.io Esse requisito é difícil de gerenciar em arquivos manuais porque os dados dos fornecedores provêm de muitos sistemas, geografias e formatos de relatório. O marco regulatório de divulgação climática da Califórnia está intensificando a mesma pressão sobre as multinacionais sediadas nos Estados Unidos, de modo que o mercado de software de gestão de carbono na cadeia de suprimentos não está mais sendo moldado exclusivamente pela Europa. O resultado é uma migração mais rápida para plataformas que conseguem coletar dados de fornecedores, aplicar fatores de emissão, manter trilhas de auditoria e suportar relatórios prontos para asseguração em escala.

Adoção de Harmonização de Dados de Fornecedores Baseada em IA

O mercado de software de gestão de carbono na cadeia de suprimentos também está se expandindo porque as empresas estão tendo menos dificuldades com dados ausentes do que com dados inconsistentes. Os registros de emissões dos fornecedores frequentemente estão dispersos em faturas, registros de produtos, bancos de dados de ciclo de vida e exportações de ERP, e cada fonte utiliza unidades, limites e premissas diferentes. Isso torna a harmonização uma tarefa central do software, e não um recurso de suporte. Em março de 2026, a EcoVadis e a Watershed firmaram parceria para combinar dados primários de fornecedores com classificação automatizada de confiabilidade, demonstrando como o mercado está migrando para pontuação de confiança e verificações de evidências, em vez de simples ingestão de dados. Em maio de 2026, a EcoVadis expandiu a mesma rede por meio da Workiva, conectando ainda mais os dados de carbono dos fornecedores com fluxos de trabalho de relatórios que exigem resultados prontos para auditoria. Como resultado, o mercado de software de gestão de carbono na cadeia de suprimentos está recompensando os fornecedores que conseguem classificar a qualidade dos dados, detectar valores discrepantes e inserir entradas de fornecedores de alto volume em processos formais de asseguração.[2]EcoVadis, "EcoVadis e Watershed firmam parceria para fechar a lacuna de dados do Escopo 3," EcoVadis, resources.ecovadis.com

Prontidão para o Passaporte Digital de Produto na Manufatura Orientada à Exportação

O mercado de software de gestão de carbono na cadeia de suprimentos está ganhando um novo caminho de crescimento a partir da preparação para o passaporte digital de produto na manufatura orientada à exportação. O Regulamento de Ecodesign para Produtos Sustentáveis da UE colocou em movimento uma implantação faseada de passaportes de produto em múltiplas categorias, pressionando os fabricantes a construir infraestrutura de dados de carbono de produto antes do que muitas regras domésticas exigem. Isso é relevante porque os exportadores precisam de mais do que totais corporativos de emissões; eles precisam de informações sobre a pegada de carbono de produto no nível de unidade de manutenção de estoque que possam ser compartilhadas ao longo das cadeias de valor. Fornecedores dos setores automotivo, eletrônico, de metais e de bens industriais estão particularmente expostos porque seus produtos fluem por cadeias de suprimentos profundas e para destinos de exportação altamente regulamentados. O mercado de software de gestão de carbono na cadeia de suprimentos está, portanto, registrando maior demanda por módulos que suportem cálculos no nível de produto, controle de documentação e rastreabilidade de fornecedores, em vez de apenas relatórios em nível corporativo. Essa mudança está tornando a funcionalidade especializada de pegada de carbono de produto mais importante na seleção de software, especialmente para fabricantes que atendem compradores europeus.[3]Rastreador de Passaporte Digital de Produto da UE, "Rastreador de Atos Delegados do Passaporte Digital de Produto," Rastreador de Passaporte Digital de Produto da UE, eudigitalproductpassport.org

Programas de Descarbonização Liderados por Compras em Grandes Empresas

O mercado de software de gestão de carbono na cadeia de suprimentos também está sendo impulsionado por equipes de compras que agora utilizam dados de carbono nas decisões diárias de sourcing. As grandes empresas não estão mais tratando a descarbonização como uma tarefa de sustentabilidade separada que ocorre após a conclusão das compras e das operações. Elas estão incorporando as pontuações de carbono dos fornecedores nos fluxos de trabalho de sourcing para que preço, qualidade e emissões possam ser analisados em conjunto. O Green Ledger da SAP e suas capacidades de sustentabilidade mais amplas vinculadas ao ERP demonstram como os fornecedores estão se posicionando em torno desse caso de uso operacional, em que os dados de carbono são registrados nos sistemas de finanças e compras, em vez de armazenados em uma camada de relatórios separada. Esse modelo é relevante para o mercado de software de gestão de carbono na cadeia de suprimentos porque os compradores querem sistemas que influenciem o sourcing, o planejamento de produção e as escolhas de fornecedores em tempo real. Ele também favorece os fornecedores que conseguem reduzir o atrito de integração e demonstrar uma linha direta entre os dados de emissões e as decisões comerciais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Lacunas Elevadas nos Dados de Fornecedores e Baixa Qualidade dos Fatores de Emissão | -2.8% | Global | Médio prazo (2-4 anos) |

| Ônus de Integração com Sistemas Legados de ERP, TMS e MES | -2.1% | Global | Médio prazo (2-4 anos) |

| Preocupações com Cibersegurança e Privacidade de Dados em Nível de Auditoria | -1.2% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Sensibilidade Orçamentária entre Compradores do Mercado Intermediário e PMEs | -0.8% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas Elevadas nos Dados de Fornecedores e Baixa Qualidade dos Fatores de Emissão

A maior restrição prática no mercado de software de gestão de carbono na cadeia de suprimentos continua sendo a qualidade dos dados dos fornecedores. Muitas empresas ainda dependem de estimativas secundárias porque os fornecedores não fornecem dados primários completos de emissões, ou o fazem em formatos que não podem ser facilmente verificados. Isso enfraquece a qualidade dos relatórios e também limita o valor das ferramentas de planejamento subsequentes. O desafio se torna mais difícil quando os fatores de emissão genéricos não refletem as condições no nível do local ou do país, o que pode distorcer materialmente as linhas de base de carbono para cadeias de suprimentos globais. A SAP abordou parte desse problema em suas atualizações de 2026 ao adicionar mais fatores específicos por país para commodities agrícolas e industriais, indicando que a demanda dos compradores por granularidade geográfica está crescendo. Até que a participação dos fornecedores melhore e as bibliotecas de fatores de emissão se tornem mais precisas, o mercado de software de gestão de carbono na cadeia de suprimentos continuará enfrentando adoção mais lenta entre empresas com redes de sourcing fragmentadas.[4]Comunidade SAP, "Gestão de Pegada de Sustentabilidade SAP: Atualizações e Destaques do 1T26," Comunidade SAP, community.sap.com

Ônus de Integração com Sistemas Legados de ERP, TMS e MES

O mercado de software de gestão de carbono na cadeia de suprimentos também enfrenta adoção mais lenta onde os sistemas empresariais centrais são antigos, altamente personalizados ou mal padronizados. Os cálculos de carbono dependem de entradas operacionais de sistemas de ERP, transporte, manufatura e compras, e muitas empresas carecem de fluxos de dados limpos nesses ambientes. Isso eleva o custo do projeto, prolonga os prazos de implantação e aumenta o risco de que os compradores adiem as aquisições até que a integração se torne mais fácil. Pesquisas apontaram que as empresas frequentemente enfrentam dificuldades não apenas com interfaces técnicas, mas também com infraestrutura de informação deficiente e baixa padronização de dados nos sistemas que alimentam os relatórios de emissões. O problema é especialmente agudo em grandes empresas com sistemas complexos instalados localmente e em empresas de médio porte sem equipes dedicadas de integração. Por esse motivo, o mercado de software de gestão de carbono na cadeia de suprimentos está atribuindo valor crescente a plataformas prontas para API, conectores pré-construídos e arquiteturas nativas de ERP que reduzem o atrito de implantação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Ganham Impulso à Medida que a Complexidade do Escopo 3 se Aprofunda

As soluções responderam por 68,74% da receita de 2025 no mercado de software de gestão de carbono na cadeia de suprimentos, com as licenças de software permanecendo como o maior componente dos gastos. Essa liderança refletiu os padrões iniciais de compra das empresas, nos quais as companhias primeiro garantiram a plataforma central necessária para medição de emissões, captura de dados de fornecedores e controles de relatórios. Os compradores também preferiram soluções porque elas estabeleceram um modelo de dados comum que poderia posteriormente suportar asseguração, planejamento e análise no nível de produto. No estágio inicial de construção do setor de software de gestão de carbono na cadeia de suprimentos, essa abordagem de plataforma em primeiro lugar fazia sentido porque as grandes empresas precisavam de um sistema estável antes de adicionar suporte consultivo externo. O segmento de soluções também se beneficiou da entrega em modelo SaaS, que permitiu às empresas integrar-se mais rapidamente e atualizar seus sistemas com mais facilidade em redes de fornecedores distribuídas.

O segmento de serviços deve expandir a um CAGR de 17,65% até 2031, tornando-o o componente de crescimento mais rápido. Esse crescimento demonstra que muitas empresas já superaram a primeira etapa de aquisição de software e agora precisam de ajuda para utilizá-lo em ecossistemas complexos de fornecedores. Os fluxos de trabalho de asseguração do CSRD, o engajamento de fornecedores, a limpeza de dados e a correspondência de fatores de emissão são tarefas intensivas em trabalho que as equipes internas frequentemente não conseguem absorver. A parceria entre ERM e Carbmee reflete essa mudança ao combinar capacidades de software com execução orientada por serviços para impulsionar o trabalho de redução do Escopo 3 em cadeias de valor da manufatura. O mercado de software de gestão de carbono na cadeia de suprimentos está, portanto, migrando para um modelo em que os serviços vão além da configuração inicial para incluir gestão contínua de dados, engajamento de fornecedores e acompanhamento da descarbonização. Esse padrão fortalece os fornecedores e parceiros que conseguem suportar longos ciclos de implementação e entregar resultados mensuráveis após a conclusão da implantação inicial.

Por Modo de Implantação: A Arquitetura Híbrida Equilibra Controle e Escalabilidade

A implantação em nuvem respondeu por 65,12% da receita de 2025 no mercado de software de gestão de carbono na cadeia de suprimentos, tornando-a o modelo de entrega dominante. As plataformas em nuvem ganharam participação de mercado inicial ao permitir a ingestão automatizada de dados de sistemas de compras, finanças e logística sem a necessidade de infraestrutura interna extensa. Elas também atendem às necessidades das equipes de sustentabilidade que desejam configuração mais rápida, custos iniciais mais baixos e expansão mais fácil em redes de fornecedores. Para muitos adotantes de médio porte, os sistemas em nuvem reduziram o ônus de manter servidores internos enquanto suportavam necessidades de relatórios em tempo real. A liderança da nuvem no mercado de software de gestão de carbono na cadeia de suprimentos também reflete a rapidez com que os requisitos regulatórios e de relatórios evoluem, porque os compradores valorizam atualizações frequentes e lançamentos de recursos mais fáceis.

A implantação híbrida deve crescer a um CAGR de 17,85% até 2031, tornando-a o modo de crescimento mais rápido. Esse crescimento vem de empresas que precisam de conectividade em escala de nuvem, mas ainda devem manter dados sensíveis de fornecedores ou operacionais em ambientes regionais controlados. Esse requisito é particularmente relevante na Europa, onde as expectativas de governança e residência de dados moldam as escolhas de design de sistemas. A arquitetura de gestão de pegada da SAP demonstra essa direção, pois as empresas podem calcular dados de carbono em ambientes de nuvem e publicar os resultados de volta para sistemas instalados localmente quando necessário. As implantações locais ainda têm um papel em defesa, governo e cadeias de suprimentos altamente regulamentadas, mas estão menos alinhadas com a necessidade de integração rápida de fornecedores e atualizações contínuas. Como resultado, o mercado de software de gestão de carbono na cadeia de suprimentos está favorecendo cada vez mais modelos híbridos que combinam controle de conformidade com escalabilidade prática.

Por Porte Empresarial: As PMEs Expandem Mais Rapidamente à Medida que a Pressão de Conformidade Avança para Baixo na Cadeia

As grandes empresas responderam por 63,45% da receita de 2025 no mercado de software de gestão de carbono na cadeia de suprimentos, tornando-as o grupo central de compradores. Sua liderança refletiu orçamentos maiores, pegadas de fornecedores mais amplas e exposição direta a obrigações formais de relatórios, como o CSRD e os requisitos relacionados ao Escopo 3. Essas empresas tinham escala para investir em implantações de plataforma completa, integração de sistemas e programas de engajamento de fornecedores antes que empresas menores entrassem no espaço. Elas também criaram a primeira grande onda de demanda no setor de software de gestão de carbono na cadeia de suprimentos ao transformar a medição de emissões em um processo empresarial estruturado. Como muitas operam em várias regiões e com milhares de fornecedores, precisaram de governança de dados robusta antes do restante do mercado.

As PMEs devem crescer a um CAGR de 17,42% até 2031, tornando-as o segmento de crescimento mais rápido do mercado empresarial. Esse crescimento está sendo impulsionado menos pela regulamentação direta e mais pelos mandatos de clientes de compradores maiores que agora precisam de dados primários no nível do fornecedor. Muitas empresas menores estão sendo atraídas para os relatórios de carbono porque fornecem para empresas que já enfrentam requisitos de divulgação, CBAM ou descarbonização. As barreiras persistentes para as PMEs incluem complexidade das ferramentas, restrições de idioma e altos custos de implementação, o que explica por que a adoção ainda depende de software mais simples e suporte de integração mais claro. Os resultados do balanço também mostraram que as PMEs que utilizam ferramentas digitais de carbono tinham maior probabilidade de ter sistemas formais de relatórios e melhor acesso a financiamento verde, sugerindo que a adoção de software tem uma lógica financeira além da conformidade. Para o mercado de software de gestão de carbono na cadeia de suprimentos, isso significa que a próxima onda de adoção pode vir de fornecedores menores que precisam de ferramentas acessíveis, fluxos de trabalho guiados e links diretos para solicitações de relatórios de clientes.

Por Aplicação: As Ferramentas de Planejamento Ganham Terreno Além da Medição

A medição e o rastreamento da pegada de carbono responderam por 27,41% da receita de aplicações de 2025 no mercado de software de gestão de carbono na cadeia de suprimentos, tornando-se a maior camada de aplicação. Essa posição reflete o simples fato de que as empresas devem estabelecer uma linha de base antes de poder reportar, comparar fornecedores ou planejar reduções. As ferramentas de medição geralmente são as primeiras a entrar porque organizam dados de atividade, mapeiam fatores de emissão e criam um mecanismo de cálculo repetível. Elas também servem como base para módulos posteriores, como engajamento de fornecedores, análise de risco climático e análise de pegada de carbono de produto. Na prática, o mercado de software de gestão de carbono na cadeia de suprimentos ainda começa com a medição porque nenhum fluxo de trabalho de descarbonização mais amplo pode funcionar sem dados de linha de base confiáveis.

A estratégia e o planejamento de descarbonização devem crescer a um CAGR de 18,05% até 2031, tornando-se a aplicação de crescimento mais rápido. Essa mudança demonstra que os compradores estão sob pressão para migrar de inventários de emissões para roteiros de redução que possam ser defendidos com números. Conselhos de administração, investidores e reguladores agora esperam mais do que divulgação, e os fornecedores de software estão respondendo ao adicionar análise de cenários, planejamento de metas e ferramentas de trajetória de redução. O Agente de Otimização de Pegada da SAP demonstra essa direção porque pode simular resultados de emissões em produtos, plantas e cadeias de suprimentos em muito menos tempo do que as abordagens anteriores. A avaliação da pegada de carbono de produto, o engajamento de fornecedores e os relatórios de emissões permanecem aplicações adjacentes importantes, especialmente na manufatura e no varejo, onde a transparência da cadeia de suprimentos está se aproximando do uso no nível de produto. O mercado de software de gestão de carbono na cadeia de suprimentos está, portanto, migrando de uma pilha centrada em relatórios para uma pilha mais ampla de planejamento e execução que suporta decisões operacionais.

Por Setor de Uso Final: A Manufatura Lidera Enquanto o Varejo e o Comércio Eletrônico Aceleram

A manufatura respondeu por 28,63% da receita de uso final de 2025 no mercado de software de gestão de carbono na cadeia de suprimentos, tornando-se o maior segmento vertical. Os fabricantes enfrentam alguns dos desafios mais difíceis de dados de carbono porque obtêm insumos físicos de muitos níveis, países e locais de produção. Essa complexidade é intensificada pelas necessidades de verificação do CBAM, pelas divulgações da Categoria 1 do Escopo 3 e pela crescente demanda por visibilidade de carbono no nível de produto. Os compradores do setor de manufatura também precisam de sistemas que possam conectar compras, operações de planta e dados de produto, em vez de produzir apenas totais corporativos de emissões. Como resultado, a manufatura deteve a maior participação do tamanho do mercado de software de gestão de carbono na cadeia de suprimentos em 2025 porque enfrenta a maior urgência para rastreabilidade de múltiplos níveis e gestão de carbono de produto.

O varejo e o comércio eletrônico devem expandir a um CAGR de 17,92% até 2031, tornando-se o segmento vertical de crescimento mais rápido. Os grandes varejistas estão aprofundando a transparência dos fornecedores nos processos de integração e sourcing, especialmente onde produtos de marca própria e amplas redes de fornecedores criam desafios de visibilidade do Escopo 3. Essas empresas também enfrentam pressão crescente para suportar a comunicação de carbono no nível de produto e um planejamento de sortimento mais limpo. Transporte e logística, energia e serviços públicos, alimentos e bebidas, TI e telecomunicações, BFSI, construção e infraestrutura, e governo e setor público também formam importantes reservas de demanda, cada uma com seu próprio gatilho de relatório e modelo de dados. A integração entre HowGood e Sweep destaca como os compradores do setor de alimentos e bebidas estão obtendo acesso a grandes conjuntos de dados sobre pegadas de carbono de produtos em fluxos de trabalho de sustentabilidade mais amplos. Entre esses usuários finais, o mercado de software de gestão de carbono na cadeia de suprimentos está se expandindo mais rapidamente, à medida que a visibilidade dos fornecedores, os requisitos de pegada de produto e a tomada de decisões operacionais convergem em um único ambiente de software.

Análise Geográfica

A Europa deteve 34,56% de participação na receita em 2025, tornando-se a posição líder no mercado de software de gestão de carbono na cadeia de suprimentos. A região avançou mais da fase de planejamento de políticas para a implementação ativa porque as grandes empresas já concluíram ciclos completos de relatórios do Escopo 3 sob os requisitos vinculados ao CSRD. O mercado de software de gestão de carbono na cadeia de suprimentos também se beneficia na Europa do efeito combinado do CSRD, do Sistema de Comércio de Emissões da UE, do CBAM e da preparação para o passaporte de produto, que juntos criam necessidades de dados tanto corporativos quanto no nível de produto. A Alemanha se destaca porque suas cadeias de suprimentos automotivas e industriais enfrentam alta exposição tanto às demandas de pegada de carbono de produto quanto aos requisitos de coleta de dados profundos de fornecedores. A França e os Países Baixos também permanecem importantes centros de demanda devido à adoção de relatórios, à atividade de importação e exportação e a uma alta concentração de grandes empresas.

A América do Norte representou o segundo maior mercado regional, apoiado por multinacionais dos Estados Unidos, mandatos de divulgação da Califórnia e forte definição voluntária de metas entre grandes empresas. Os compradores nos Estados Unidos continuam a investir porque precisam de sistemas que possam suportar a contabilidade de emissões em toda a empresa em redes complexas de fornecedores domésticos e no exterior. O Canadá acrescenta uma necessidade semelhante por meio da precificação de carbono e dos requisitos de relatórios de clientes transfronteiriços, que favorecem software com lógica de relatórios multijurisdicionais. A América do Sul permanece na vanguarda da adoção, mas o Brasil está ganhando impulso à medida que as expectativas de sustentabilidade corporativa aumentam e a atividade de financiamento verde impulsiona relatórios estruturados de emissões.

A Ásia-Pacífico deve registrar o CAGR mais rápido de 18,12% até 2031, tornando-se a região de crescimento mais forte no mercado de software de gestão de carbono na cadeia de suprimentos. A região está sendo moldada por políticas climáticas domésticas e por necessidades de conformidade vinculadas à exportação de clientes na Europa e na América do Norte. A China está elevando o Escopo 3 e os dados de carbono empresarial na agenda por meio de suas metas de duplo carbono e da evolução mais ampla de seu marco de comércio de emissões. A Índia está adicionando impulso por meio do marco de Conservação de Energia, do Esquema de Comércio de Créditos de Carbono e das expectativas do BRSR Core para empresas listadas. O Japão sustenta demanda premium por meio do financiamento GX, das diretrizes de sustentabilidade e da pressão de divulgação para empresas listadas, enquanto o Oriente Médio e a África estão começando a registrar tração inicial por meio de esforços de descarbonização empresarial vinculados à Visão Saudita 2030, à Meta de Zero Líquido dos Emirados Árabes Unidos para 2050 e ao desenvolvimento de políticas de carbono na África do Sul e na Nigéria.

Cenário Competitivo

O mercado de software de gestão de carbono na cadeia de suprimentos é moderadamente fragmentado, com a concorrência dividida entre grandes fornecedores de plataformas empresariais e fornecedores especializados em software de carbono. O primeiro grupo inclui grandes nomes de tecnologia e software empresarial, como IBM, SAP, Microsoft, Schneider Electric, Salesforce, Workiva, Wolters Kluwer, Cority e Sphera. O segundo grupo inclui especialistas focados em cadeia de suprimentos, como Watershed, Persefoni AI, Greenly, Sweep, Carbmee, SINAI Technologies, Plan A e Carbon Direct. Essa estrutura significa que os compradores frequentemente comparam profundidade de integração e amplitude de plataforma com velocidade, especialização e desenvolvimento mais rápido de recursos. Isso também significa que o mercado permanece ativo tanto na construção de parcerias quanto em aquisições direcionadas.

Movimentos recentes mostram que os fornecedores estão fortalecendo suas posições por meio de expansão de ecossistema e consolidação seletiva. A EcoVadis vinculou sua Rede de Dados de Carbono à Watershed em março de 2026 e à Workiva em maio de 2026, fortalecendo assim o fluxo de dados primários de fornecedores para fluxos de trabalho mais amplos de relatórios e asseguração. A Green Project Technologies adquiriu a plataforma Emitwise em julho de 2025, adicionando capacidades automatizadas de pegada de carbono de produto e engajamento de fornecedores à sua oferta existente. A aquisição da plataforma SiGREEN da Siemens pela Makersite, com vigência a partir de 1º de junho de 2026, demonstrou que operadores especializados estão ganhando relevância em pegada de carbono de produto e troca de dados na cadeia de suprimentos. A SAP também expandiu sua funcionalidade de sustentabilidade em 2026 com novos agentes de IA, reforçando o valor do planejamento e da simulação de emissões vinculados ao ERP.

A concorrência está cada vez mais centrada em três temas: harmonização de dados baseada em IA, incorporação nativa em ERP e redes de parceiros interoperáveis. Os fornecedores que conseguem validar dados de fornecedores, reduzir o trabalho de integração e suportar fluxos de trabalho de carbono no nível de produto estão melhorando sua posição na lista de seleção. Os padrões e marcos de troca também estão se tornando cada vez mais importantes à medida que os compradores dos setores automotivo e industrial buscam software que possa mover dados em ecossistemas compartilhados de cadeia de suprimentos. O reconhecimento de liderança da Cority em 2026 mostrou que os compradores ainda valorizam o design de fluxo de trabalho, permissões granulares e grandes bibliotecas de fatores de emissão ao lado dos recursos mais recentes de IA. A ENGIE SA é menos relevante como nome central do conjunto de pares porque é principalmente uma concessionária de energia, e não um fornecedor de software dedicado, enquanto a Emitwise deixou de operar como participante independente do mercado após a venda de sua plataforma para a Green Project Technologies em julho de 2025. Na prática, o mercado está recompensando os fornecedores que conseguem combinar infraestrutura de dados confiável, ecossistemas de parceiros sólidos e usabilidade operacional em compras, relatórios e planejamento.

Líderes do Setor de Software de Gestão de Carbono na Cadeia de Suprimentos

-

IBM Corporation

-

SAP SE

-

Microsoft Corporation

-

Schneider Electric SE

-

Salesforce, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A SAP foi nomeada Líder pela segunda vez no IDC MarketScape: Avaliação de Fornecedores de Aplicações de Contabilidade e Gestão de Carbono em Nível Mundial 2026 (abril de 2026), reconhecida por sua abordagem incorporada ao ERP que unifica dados financeiros, operacionais e de sustentabilidade sob um único marco de governança.

- Maio de 2026: A SAP anunciou novos agentes de IA de sustentabilidade no Sapphire 2026 em 15 de maio de 2026, incluindo o Agente de Otimização de Pegada, que agrega dados do Escopo 1, 2 e 3 em produtos, plantas e cadeias de suprimentos, reduzindo o tempo de simulação de cenários de carbono de aproximadamente 1 dia para 20 minutos. A disponibilidade geral do conjunto completo de agentes de IA está prevista para o final de 2026, marcando uma expansão significativa das capacidades da plataforma de sustentabilidade da cadeia de suprimentos da SAP.

- Maio de 2026: A EcoVadis e a Workiva anunciaram uma parceria estratégica em 12 de maio de 2026, integrando os dados primários de carbono de fornecedores da EcoVadis de sua Rede de Dados de Carbono diretamente na plataforma de relatórios com tecnologia de IA da Workiva. A parceria permite que clientes empresariais mútuos substituam estimativas médias do setor por dados do Escopo 3 verificados e específicos de fornecedores para execução pronta para auditoria nos fluxos de trabalho de relatórios do CSRD e do CDP.

- Maio de 2026: A IBM anunciou a disponibilidade geral da API de Emissões Envizi em 28 de abril de 2026, permitindo que organizações, desenvolvedores e fornecedores de software incorporem cálculos de emissões alinhados ao Protocolo GHG diretamente em sistemas, fluxos de trabalho e produtos existentes. A API estende os dados gerenciados de fatores de emissão do Envizi para aplicações de terceiros, ampliando o alcance do ecossistema da plataforma além das implantações empresariais independentes.

Escopo do Relatório do Mercado Global de Software de Gestão de Carbono na Cadeia de Suprimentos

O mercado de software de gestão de carbono na cadeia de suprimentos compreende plataformas e serviços que permitem às organizações medir, monitorar e reduzir as emissões de carbono em suas cadeias de suprimentos. Essas soluções fornecem funcionalidades como contabilidade de carbono e rastreamento de emissões, gestão de desempenho de ESG e sustentabilidade de fornecedores, relatórios de transparência e divulgação, e análises avançadas para previsão e modelagem de cenários. Ao incorporar inteligência de carbono nos fluxos de trabalho de compras, logística e gestão de fornecedores, essas plataformas ajudam as empresas a cumprir as regulamentações de ESG, aumentar a resiliência da cadeia de suprimentos e alinhar-se com as metas globais de descarbonização.

O relatório do mercado de software de gestão de carbono na cadeia de suprimentos é segmentado por Oferta (Software e Serviços), Modelo de Implantação (Nuvem, Local e Híbrido), Porte Empresarial (Grandes Empresas e Pequenas e Médias Empresas), Aplicação (Contabilidade de Carbono e Rastreamento de Emissões, Gestão de ESG e Sustentabilidade de Fornecedores, Transparência e Relatórios da Cadeia de Suprimentos, e Previsão e Análise de Cenários), Setor de Uso Final (TI e Telecomunicações, BFSI, Manufatura Industrial, Energia e Serviços Públicos, Petróleo e Gás, Varejo e Comércio Eletrônico, Manufatura de Alimentos e Bebidas, Construção e Infraestrutura, Governo e Setor Público e Outros Setores de Uso Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções |

| Serviços |

| Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Medição e Rastreamento da Pegada de Carbono |

| Relatórios de Emissões e Conformidade |

| Engajamento de Fornecedores e Coleta de Dados |

| Avaliação da Pegada de Carbono de Produto |

| Análise de Risco Climático |

| Estratégia e Planejamento de Descarbonização |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Transporte e Logística |

| Energia e Serviços Públicos |

| Alimentos e Bebidas |

| TI e Telecomunicações |

| BFSI |

| Construção e Infraestrutura |

| Governo e Setor Público |

| Outros Setores de Uso Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Soluções | ||

| Serviços | |||

| Por Modo de Implantação | Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Porte Empresarial | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Aplicação | Medição e Rastreamento da Pegada de Carbono | ||

| Relatórios de Emissões e Conformidade | |||

| Engajamento de Fornecedores e Coleta de Dados | |||

| Avaliação da Pegada de Carbono de Produto | |||

| Análise de Risco Climático | |||

| Estratégia e Planejamento de Descarbonização | |||

| Por Setor de Uso Final | Manufatura | ||

| Varejo e Comércio Eletrônico | |||

| Transporte e Logística | |||

| Energia e Serviços Públicos | |||

| Alimentos e Bebidas | |||

| TI e Telecomunicações | |||

| BFSI | |||

| Construção e Infraestrutura | |||

| Governo e Setor Público | |||

| Outros Setores de Uso Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do mercado de software de gestão de carbono na cadeia de suprimentos?

O mercado de software de gestão de carbono na cadeia de suprimentos foi avaliado em USD 3,11 bilhões em 2025, estimado em USD 3,60 bilhões em 2026 e previsto para atingir USD 7,96 bilhões até 2031 a um CAGR de 17,20%.

Qual região lidera atualmente a geração de receita?

A Europa liderou com 34,56% de participação em 2025, apoiada pelos requisitos de relatórios do CSRD, pela prontidão para o CBAM e pela implantação anterior de software empresarial em cadeias de suprimentos regulamentadas.

Qual região está crescendo mais rapidamente até 2031?

A Ásia-Pacífico deve crescer a um CAGR de 18,12% até 2031, impulsionada pela pressão de conformidade vinculada à exportação e pela expansão dos marcos de divulgação climática na China, na Índia e no Japão.

Qual área de aplicação está se expandindo mais rapidamente?

A estratégia e o planejamento de descarbonização devem registrar o crescimento mais rápido a um CAGR de 18,05%, demonstrando que os compradores estão migrando da medição para o planejamento de cenários e a execução de reduções.

Por que a manufatura permanece o maior segmento vertical de uso final?

A manufatura deteve 28,63% de participação em 2025 porque enfrenta as redes de fornecedores mais profundas, maiores necessidades de pegada de carbono de produto e maior exposição à conformidade sob as regras do CBAM e de relatórios do Escopo 3.

O que está mudando o comportamento de compra entre fornecedores menores?

As PMEs devem crescer a um CAGR de 17,42% à medida que os clientes de grandes empresas transferem os requisitos de dados de carbono para a cadeia de suprimentos e as empresas menores adotam ferramentas digitais mais simples para atender a essas solicitações.

Página atualizada pela última vez em: