Tamanho e Participação do Mercado de Software de Previsão Preditiva de Carbono e Modelagem de Cenários

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.09% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software de Previsão Preditiva de Carbono e Modelagem de Cenários pela Mordor Intelligence

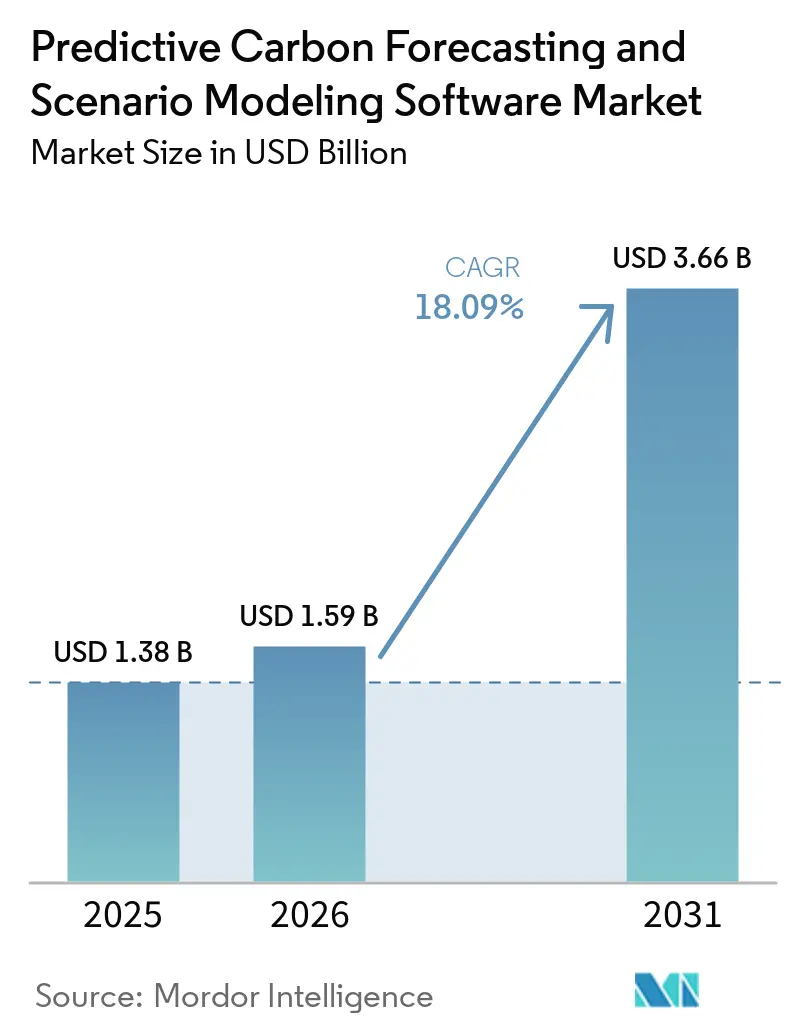

O tamanho do mercado de software de previsão preditiva de carbono e modelagem de cenários está projetado para expandir de USD 1,38 bilhão em 2025 e USD 1,59 bilhão em 2026 para USD 3,66 bilhões até 2031, registrando um CAGR de 18,09% entre 2026 e 2031. O mercado foi além dos relatórios periódicos de emissões e passou a estar mais estreitamente vinculado aos ciclos de planejamento, revisões do conselho e decisões de alocação de capital, o que elevou a demanda por software capaz de testar resultados de carbono sob diferentes condições de negócios e políticas. A exposição climática é agora tratada com mais frequência como uma questão de planejamento financeiro, de modo que os compradores buscam ferramentas que conectem trajetórias de emissões com escolhas operacionais, riscos na cadeia de suprimentos e decisões de portfólio. A atividade competitiva também está se transformando, à medida que grandes fornecedores de software empresarial incorporam funções básicas de carbono em ambientes mais amplos de nuvem e ERP, enquanto fornecedores especializados se concentram em modelagem mais aprofundada, trilhas de auditoria mais robustas e testes de cenários mais rápidos. Melhorias de fluxo de trabalho impulsionadas por IA estão reduzindo o tempo de simulação e o esforço de preparação de dados, o que está alterando as expectativas dos compradores em relação à usabilidade e à velocidade. O resultado é um mercado de software de previsão preditiva de carbono e modelagem de cenários que permanece de alto crescimento, mas está se tornando mais seletivo, com oportunidades de longo prazo migrando para fornecedores capazes de combinar profundidade de modelagem, suporte à decisão e cobertura regulatória confiável.

Principais Conclusões do Relatório

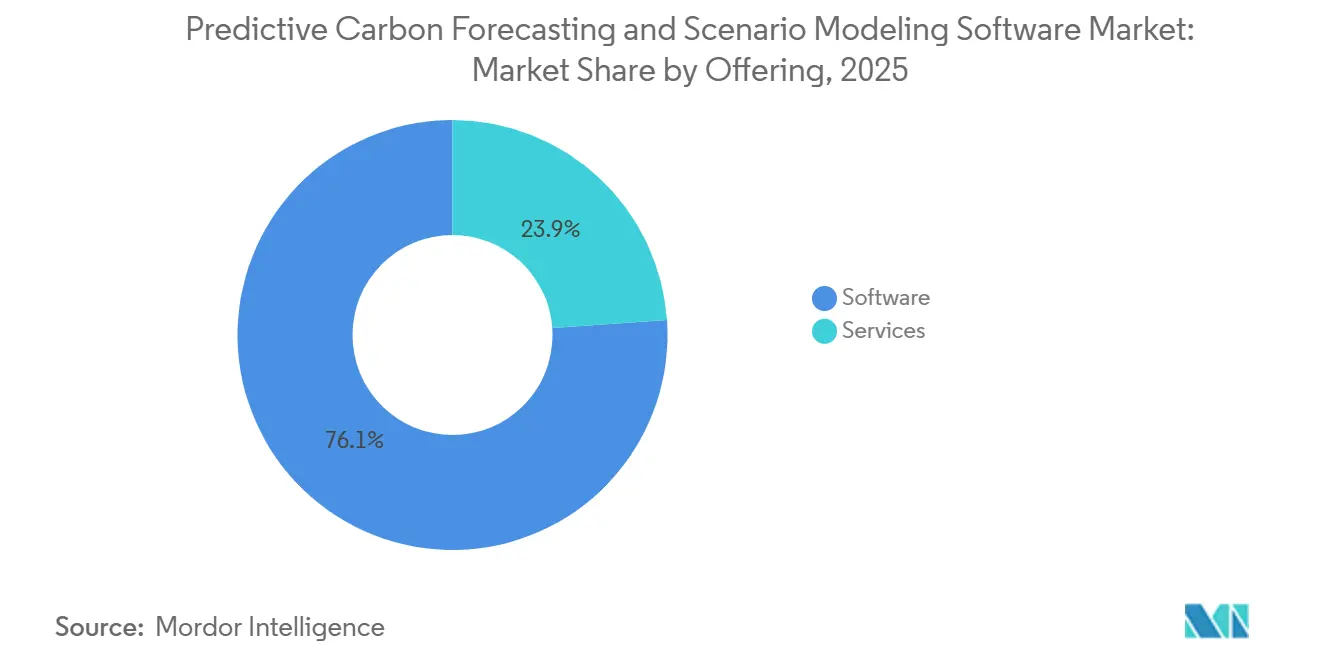

- Por oferta, o software representou 76,12% da participação de mercado de previsão preditiva de carbono e modelagem de cenários na receita de 2025, enquanto os serviços estão projetados para expandir a um CAGR de 21,54% até 2031.

- Por modo de implantação, as implantações baseadas em nuvem representaram 65,13% da receita em 2025 e estão projetadas para expandir a um CAGR de 20,92% até 2031.

- Por aplicação, a modelagem de cenários e trajetórias climáticas representou 33,12% da participação no tamanho do mercado de software de previsão preditiva de carbono e modelagem de cenários em 2025, enquanto a avaliação de riscos climáticos e de transição está projetada para expandir a um CAGR de 22,37% até 2031.

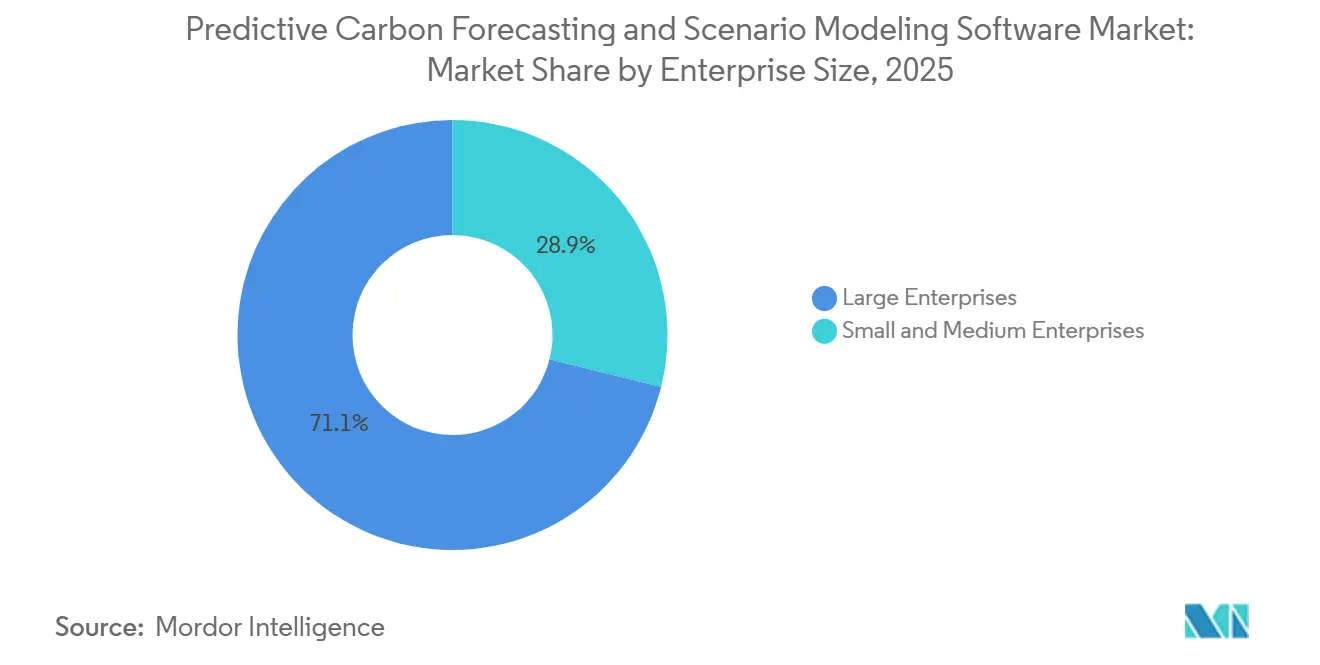

- Por porte empresarial, as grandes empresas detinham 71,12% da participação do mercado de software de previsão preditiva de carbono e modelagem de cenários em 2025, enquanto as pequenas e médias empresas estão projetadas para expandir a um CAGR de 22,71% até 2031.

- Por setor do usuário final, energia e serviços públicos representaram 22,24% da receita em 2025, enquanto o BFSI está projetado para expandir a um CAGR de 24,12% até 2031.

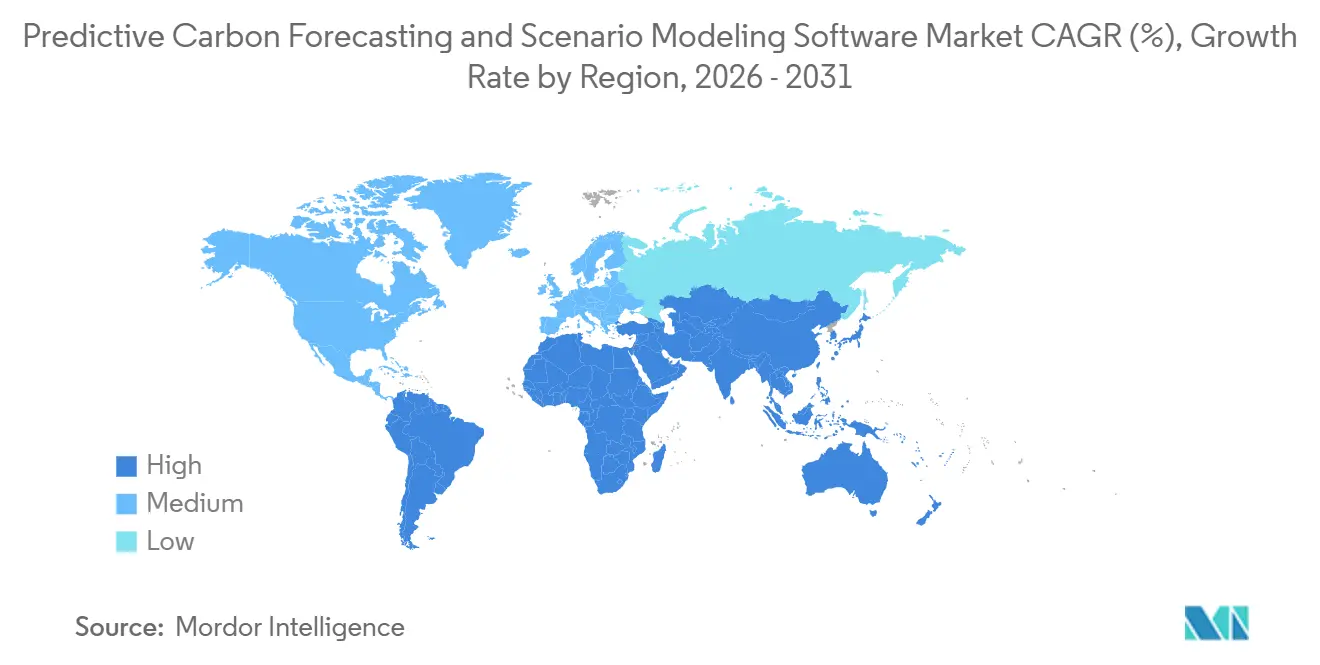

- Por geografia, a América do Norte deteve 35,12% da participação na receita em 2025, enquanto a Ásia-Pacífico está projetada para expandir a um CAGR de 22,91% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Previsão Preditiva de Carbono e Modelagem de Cenários

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pressão Regulatória sobre Divulgações Climáticas e Planejamento de Neutralidade de Carbono | +3.5% | Global, com demanda de conformidade concentrada na Europa, no Reino Unido, em Singapura, na Austrália e na Califórnia | Curto prazo (≤ 2 anos) |

| Integração de IA para Previsão de Emissões e Otimização de Trajetórias de Redução | +3.2% | Global, com adoção inicial concentrada na América do Norte e na Europa Ocidental | Médio prazo (2-4 anos) |

| Crescente Demanda Empresarial por Planejamento Prospectivo de Cenários de Carbono | +2.6% | América do Norte e Europa como núcleo, com expansão para Ásia-Pacífico e Oriente Médio | Curto prazo (≤ 2 anos) |

| Expansão da Alocação de Capital Vinculada a ESG e Governança Climática em Nível de Conselho | +2.2% | Global, com ganhos iniciais em mercados com forte presença de investidores institucionais na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente Adoção de Plataformas de Sustentabilidade Baseadas em Nuvem em Grandes Empresas | +1.9% | América do Norte e Europa como mercados primários, com adoção acelerada na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Necessidade de Quantificar o Risco de Transição em Decisões de Fornecedores, Ativos e Portfólio | +1.6% | Ásia-Pacífico como núcleo, com expansão para o Oriente Médio, África e América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Regulatória sobre Divulgações Climáticas e Planejamento de Neutralidade de Carbono

A pressão regulatória continua sendo o impulsionador mais imediato da demanda por software, pois as regras de divulgação agora exigem que as empresas organizem dados de carbono para apoiar o planejamento, a verificação e os testes de cenários, em vez de simples relatórios de fim de ano. A Fundação IFRS atualizou os requisitos de divulgação de gases de efeito estufa sob o IFRS S2 em dezembro de 2025 para reduzir a complexidade de implementação, preservando relatórios úteis para a tomada de decisão, ajudando a sustentar a demanda empresarial à medida que as expectativas de reporte evoluíram no mercado.[1]Fundação IFRS, "Divulgações Climáticas IFRS S2," Fundação IFRS, ifrs.org Os Estados Unidos introduziram incerteza quando a SEC propôs revogar suas regras de divulgação climática em maio de 2026, mas isso não eliminou a demanda mais ampla por ferramentas prontas para a tomada de decisão, pois muitas empresas ainda operam sob múltiplos regimes de reporte e enfrentam expectativas de investidores. Isso é relevante para o mercado de software de previsão preditiva de carbono e modelagem de cenários porque a análise de cenários é cada vez mais tratada como parte da governança financeira, e não apenas como uma tarefa de conformidade em sustentabilidade. Fornecedores que posicionam suas ferramentas como infraestrutura de planejamento estão, portanto, melhor posicionados do que aqueles que dependem principalmente de listas de verificação de conformidade. O efeito é que o mercado de software de previsão preditiva de carbono e modelagem de cenários continua a se beneficiar da regulação mesmo quando regras individuais são revisadas, adiadas ou contestadas.

Integração de IA para Previsão de Emissões e Otimização de Trajetórias de Redução

A IA está reformulando a forma como o software de carbono é utilizado, pois os compradores agora esperam limpeza de dados mais rápida, simulações mais ágeis e interpretação mais interativa dos resultados dentro de um único fluxo de trabalho. A SAP SE declarou em maio de 2026 que seu Agente de Otimização de Pegada reduziu o tempo de simulação de cenários de aproximadamente 1 dia para 20 minutos, demonstrando como a competição de software está migrando para tempos de resposta mais rápidos e maior usabilidade operacional.[2]SAP SE, "Empresa Autônoma, Novos Agentes de IA para Sustentabilidade," SAP News Center, news.sap.com Um estudo revisado por pares publicado em abril de 2026 também constatou que arquiteturas de aprendizado profundo coordenadas superaram os métodos de referência tradicionais na previsão de emissões de carbono em indústrias de uso intensivo de energia, apoiando a tendência mais ampla em direção a modelos de previsão orientados por IA. Essa mudança amplia o papel dessas ferramentas, que passam de relatórios estáticos de emissões para seleção ativa de trajetórias, análise em nível de transação e suporte mais rápido à decisão. Também eleva o padrão para o design de produtos no mercado de software de previsão preditiva de carbono e modelagem de cenários, pois os compradores compararão não apenas a abrangência do modelo, mas também o tempo necessário para obter uma resposta utilizável. À medida que mais plataformas incorporam IA de forma nativa, o mercado de software de previsão preditiva de carbono e modelagem de cenários tende a se dividir ainda mais entre fornecedores com forte profundidade técnica e aqueles que apenas automatizam tarefas de reporte superficiais.

Crescente Demanda Empresarial por Planejamento Prospectivo de Cenários de Carbono

A demanda empresarial está crescendo porque as empresas precisam cada vez mais testar como a exposição ao carbono pode afetar orçamentos, uso de ativos, escolhas de fornecedores e decisões de capital de longo prazo sob diferentes trajetórias de transição. Essa necessidade é especialmente visível à medida que o planejamento de carbono se aproxima das equipes de finanças, equipes de risco e comitês executivos que desejam resultados prospectivos em vez de instantâneos históricos de emissões. Em abril de 2025, uma pesquisa relatou que 79% das empresas já haviam divulgado emissões nos três escopos, enquanto 47% das empresas que não reportavam planejavam iniciar a divulgação do Escopo 3 dentro de 2 anos, sugerindo um crescente pipeline de compradores para ferramentas de modelagem mais avançadas.[3]Sphera Solutions, "Relatório de Escopo 3 de 2025 da Sphera Revela Progresso em Sustentabilidade Apesar de Desafios Persistentes de Dados," Sphera, sphera.com O resultado prático é que o mercado de software de previsão preditiva de carbono e modelagem de cenários não está crescendo apenas porque novos compradores estão entrando, mas também porque os usuários existentes estão migrando da mensuração para a otimização de trajetórias e análise de risco de transição. A demanda não é uniforme: organizações maduras buscam camadas de cenários mais profundas, enquanto muitos compradores de médio porte ainda estão construindo bases de dados. Fornecedores que conseguem apoiar ambos os estágios sem enfraquecer a funcionalidade premium estão em posição mais forte no mercado de software de previsão preditiva de carbono e modelagem de cenários.

Expansão da Alocação de Capital Vinculada a ESG e Governança Climática em Nível de Conselho

O escrutínio de investidores e conselhos está reforçando a adoção, pois as empresas são cada vez mais esperadas a demonstrar que seus planos de descarbonização são críveis, mensuráveis e vinculados a decisões de capital. Em 2025, a Norges Bank Investment Management publicou seu Plano de Ação Climática para 2030 e deixou claro que o engajamento climático em nível de conselho permanece parte de sua abordagem de gestão, sinalizando que grandes investidores preferem planejamento estruturado a compromissos narrativos isolados. A Allianz Global Investors também endureceu suas expectativas de política de votação para 2026 em relação à qualidade e ao alinhamento material das métricas de ESG, aumentando a pressão sobre as empresas para apoiar afirmações de desempenho vinculadas ao clima com evidências analíticas mais robustas. Isso torna o mercado de software de previsão preditiva de carbono e modelagem de cenários mais relevante para as funções de governança, pois os resultados dessas ferramentas informam cada vez mais discussões sobre incentivos, prioridades estratégicas e resiliência sob condições de transição em mudança. O impulsionador é estruturalmente importante porque a supervisão dos investidores tende a persistir mesmo quando os ciclos de políticas se tornam menos previsíveis. Como resultado, o mercado de software de previsão preditiva de carbono e modelagem de cenários está ganhando apoio de canais de governança menos vinculados a uma única temporada de reporte ou jurisdição.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Qualidade e Disponibilidade Limitadas de Dados de Atividade de Fornecedores e do Escopo 3 | -2.4% | Global, mais agudo em mercados com cadeias de suprimentos profundas e fragmentadas, como o Sudeste Asiático, o Sul da Ásia e a Europa Central | Médio prazo (2-4 anos) |

| Alta Complexidade de Integração com Ambientes de ERP, EHS e Data Lake | -2.1% | Global, com severidade particular em ambientes de múltiplos ERPs comuns na Ásia-Pacífico e na América do Sul | Curto prazo (≤ 2 anos) |

| Escrutínio Orçamentário e Lenta Realização de Retorno sobre Investimento para Compradores do Mercado Intermediário | -1.8% | América do Norte e Europa, afetando particularmente compradores na faixa de receita de USD 50 milhões a USD 500 milhões | Curto prazo (≤ 2 anos) |

| Preocupações com a Credibilidade do Modelo Decorrentes da Sensibilidade de Premissas e do Escrutínio de Auditoria | -1.4% | Global, intensificado em jurisdições que exigem garantia limitada ou razoável sob os principais marcos de reporte climático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Qualidade e Disponibilidade Limitadas de Dados de Atividade de Fornecedores e do Escopo 3

A qualidade dos dados de fornecedores continua sendo a maior restrição operacional, pois as categorias de emissões mais materiais são frequentemente as menos padronizadas e as mais difíceis de verificar em cadeias de valor complexas. Em abril de 2025, uma pesquisa constatou que 79% das organizações identificaram a disponibilidade de dados de fornecedores como seu principal desafio, enquanto 62% apontaram a qualidade dos dados internos como uma barreira importante, o que demonstra que a maturidade no reporte não resolveu o problema dos dados de entrada. Outro estudo observou que as emissões do Escopo 3 frequentemente representam mais de 75% das emissões totais de uma empresa e que as lacunas nos dados de fornecedores continuam sendo o principal obstáculo para uma quantificação precisa.[4]MIT Sloan Management Review, "Sustentabilidade na Cadeia de Suprimentos, Principais Formas pelas quais as Empresas Rastreiam Emissões do Escopo 3," MIT Sloan Management Review, mitsloan.mit.edu Essa fragilidade afeta diretamente o mercado de software de previsão preditiva de carbono e modelagem de cenários porque os modelos só podem ser tão críveis quanto os dados usados para treiná-los, mapeá-los e testá-los. As empresas ainda podem usar proxies baseados em gastos e lógica de estimativa, mas esses métodos enfraquecem a confiança quando investidores, auditores ou equipes de compras precisam de maior precisão. Até que a participação dos fornecedores melhore em escala, o mercado de software de previsão preditiva de carbono e modelagem de cenários continuará enfrentando um teto prático sobre até que ponto os resultados dos modelos podem ser confiáveis em decisões de alto risco.

Alta Complexidade de Integração com Ambientes de ERP, EHS e Data Lake

A complexidade de integração retarda a adoção porque as ferramentas de planejamento de carbono precisam extrair informações de sistemas financeiros, registros de compras, dados de logística, entradas de serviços públicos e plataformas operacionais que não foram projetadas em torno de uma lógica de emissões compartilhada. Uma pesquisa publicada em janeiro de 2025 constatou que o gerenciamento de pegada de carbono em ambientes de ERP enfrenta altos custos de integração, incompatibilidades estruturais de dados e problemas de compatibilidade técnica, especialmente para casos de uso do Escopo 3 e em nível de produto. O problema se torna mais difícil em empresas com múltiplos ERPs, ambientes pós-aquisição e empresas que ainda dependem de dados mestres inconsistentes entre regiões e unidades de negócios. Isso retarda o tempo de geração de valor no mercado de software de previsão preditiva de carbono e modelagem de cenários porque a implementação frequentemente se torna um projeto amplo de arquitetura de dados em vez de uma implantação direta de aplicativo. Fornecedores nativos da nuvem estão respondendo com conectores e camadas de ingestão gerenciada, mas essas medidas reduzem o esforço sem eliminá-lo. A integração, portanto, permanece uma barreira de adoção significativa no mercado de software de previsão preditiva de carbono e modelagem de cenários, especialmente para compradores com capacidade limitada de engenharia de dados interna.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Plataformas de Software Ancoraram a Receita Enquanto os Serviços Escalaram

O software representou 76,12% da receita em 2025, indicando que as plataformas licenciadas permaneceram o centro dos gastos empresariais no mercado de previsão preditiva de carbono e modelagem de cenários. Os compradores favoreceram cada vez mais ferramentas que podiam usar repetidamente em ciclos de reporte, planejamento e revisão de riscos, em vez de depender exclusivamente de trabalhos consultivos liderados por projetos. Esse padrão também indica que muitas organizações já haviam superado os exercícios iniciais de escopo e começado a incorporar a análise de carbono em processos operacionais rotineiros. Nesse contexto, a propriedade da plataforma importa porque o acesso recorrente permite atualizações mais rápidas, uso interno mais amplo e governança mais consistente de premissas e trilhas de auditoria. Também oferece aos fornecedores uma base mais sólida para melhoria de produtos, pois a receita de assinaturas pode ser reinvestida em profundidade de modelagem, funcionalidade de IA e design de fluxo de trabalho.

Os serviços ainda estão se expandindo mais rapidamente, com um CAGR projetado de 21,54% até 2031, porque o software por si só não elimina a necessidade de suporte à implementação, design de cenários e interpretação de resultados. Muitas organizações conseguem coletar dados básicos de emissões, mas ainda precisam de ajuda externa para construir trajetórias de redução críveis, testar compromissos sob pressão e preparar resultados para revisão de investidores ou auditores. Isso significa que o crescimento dos serviços não é um sinal de adoção fraca de software, mas sim que o mercado de software de previsão preditiva de carbono e modelagem de cenários está migrando para casos de uso mais complexos. À medida que a modelagem se torna mais material para a estratégia, os compradores estão mais dispostos a pagar por suporte especializado em torno da configuração e governança do modelo. Com o tempo, isso cria um padrão de receita vinculado em que o software permanece como âncora e os serviços crescem como uma camada anexa em torno de uma adoção mais profunda. O mercado de software de previsão preditiva de carbono e modelagem de cenários, portanto, apresenta um núcleo de software maduro com uma borda consultiva crescente, em vez de uma escolha entre os 2 modelos.

Por Modo de Implantação: Arquitetura em Nuvem Capturou Escala de Adoção

A implantação baseada em nuvem representou 65,13% da receita em 2025, refletindo a demanda empresarial por plataformas flexíveis capazes de lidar com grandes volumes de dados, suportar atualizações regulares e permitir testes de cenários em diferentes unidades de negócios. No mercado de software de previsão preditiva de carbono e modelagem de cenários, a implantação em nuvem reduz o atrito de infraestrutura e permite a centralização de dados de emissões, bibliotecas de cenários e acesso de usuários em operações globais. Também suporta atualizações de produtos mais rápidas quando regras, trajetórias e requisitos de divulgação mudam. Isso é importante em uma categoria onde os modelos devem ser atualizados à medida que as premissas evoluem e as empresas ampliam sua cobertura do Escopo 3. A arquitetura em nuvem também ajuda os fornecedores a entregar recursos de análise que requerem maior capacidade computacional e ambientes de modelos compartilhados.

A implantação baseada em nuvem está projetada para expandir a um CAGR de 20,92% até 2031, indicando que o maior modelo permanece o de crescimento mais rápido no mercado de software de previsão preditiva de carbono e modelagem de cenários. Em maio de 2026, um fornecedor introduziu uma plataforma nativa da nuvem projetada para entregar uma linha de base pronta para auditoria em semanas, enquanto reduzia o esforço de coleta de dados, sublinhando por que os compradores associam modelos em nuvem a configuração mais rápida e menor carga operacional. Ambientes locais ainda importam para instituições com necessidades rígidas de controle, e modelos híbridos permanecem úteis onde a residência de dados ou a sensibilidade contratual é uma preocupação. Mesmo assim, novas implantações continuam a favorecer a nuvem porque o valor de integração mais rápida, acesso compartilhado e escalabilidade mais fácil é difícil de igualar por meio de infraestrutura local. Essa dinâmica oferece aos fornecedores de nuvem mais espaço para ampliar seu alcance dentro do mercado de software de previsão preditiva de carbono e modelagem de cenários. Também incentiva o design de produtos que pressupõe ingestão contínua de dados e iteração frequente de cenários, em vez de análise em lote pouco frequente.

Por Aplicação: Modelagem de Cenários Liderou Enquanto a Avaliação de Risco de Transição Cresceu Mais Rapidamente

A modelagem de cenários e trajetórias climáticas representou 33,12% da receita em 2025, confirmando que essa função permaneceu o caso de uso central no mercado de software de previsão preditiva de carbono e modelagem de cenários. As empresas precisam desses modelos para testar como diferentes trajetórias de transição poderiam afetar ativos, operações e premissas de planejamento de longo prazo. O segmento também se beneficiou do fato de que a análise de cenários se aproximou dos processos de governança e divulgação convencionais. Como resultado, tornou-se o ponto de entrada mais estabelecido para compradores que desejavam mais do que a mensuração retrospectiva de carbono. Em muitas organizações, a modelagem de cenários também serve como base para complementos posteriores, como análise de fornecedores, estratificação de riscos e planejamento de capital.

A avaliação de riscos climáticos e de transição está projetada para crescer a um CAGR de 22,37% até 2031, indicando onde a próxima onda de demanda está se formando no mercado de software de previsão preditiva de carbono e modelagem de cenários. Esse crescimento mais rápido sugere que as empresas estão estendendo a análise climática além das divulgações do conselho para subscrição, triagem de compras, revisões de ativos e gestão de portfólio. A aplicação está ganhando tração porque os usuários querem cada vez mais conectar trajetórias de emissões com exposição a custos, condições de financiamento e resiliência operacional. Isso amplia o escopo comercial do mercado de software de previsão preditiva de carbono e modelagem de cenários, pois as ferramentas de risco de transição podem ser usadas em equipes de finanças, cadeia de suprimentos e estratégia, e não apenas por funções de sustentabilidade. Também aumenta a necessidade de premissas de cenários mais claras, trilhas de evidências mais robustas e melhores vínculos com sistemas de planejamento interno. Ao longo do período de previsão, o mercado de software de previsão preditiva de carbono e modelagem de cenários provavelmente verá mais gastos migrando para ferramentas que ajudem os usuários a passar da visualização de trajetórias para a avaliação de riscos pronta para a tomada de decisão.

Por Porte Empresarial: Grandes Empresas Lideraram Enquanto as PMEs Expandiram Mais Rapidamente

As grandes empresas representaram 71,12% da receita em 2025, refletindo que o mercado de software de previsão preditiva de carbono e modelagem de cenários foi até agora impulsionado por organizações com o orçamento, a profundidade de dados e a pressão de governança necessários para implantação em toda a empresa. As grandes empresas frequentemente operam em regiões, fornecedores e classes de ativos, portanto têm uma necessidade mais forte de plataformas que possam coordenar múltiplos limites de reporte e premissas de cenários. Elas também estão mais expostas ao escrutínio de investidores e à supervisão do conselho, o que torna o planejamento climático mais visível no nível executivo. Na prática, isso deu às grandes empresas uma vantagem de adoção antecipada porque podiam absorver ciclos de implementação mais longos e apoiar equipes dedicadas de gestão de carbono. Sua escala também facilitou o argumento de retorno, onde decisões de financiamento, compras ou portfólio foram diretamente afetadas pelo risco de transição.

As pequenas e médias empresas estão projetadas para expandir a um CAGR de 22,71% até 2031, o que sinaliza uma base de compradores em expansão para o mercado de software de previsão preditiva de carbono e modelagem de cenários. O crescimento nesse segmento está sendo impulsionado menos pela governança interna e mais pela pressão comercial de clientes maiores, credores e parceiros da cadeia de suprimentos que esperam cada vez mais dados de carbono verificados. Preços em nuvem, integração mais rápida e modelos de implementação mais leves também estão melhorando o acesso para empresas sem grandes equipes de sustentabilidade. Isso não significa que as PMEs estão comprando as mesmas ferramentas da mesma forma que as grandes corporações. Em vez disso, muitas estão entrando no mercado de software de previsão preditiva de carbono e modelagem de cenários por meio de fluxos de trabalho mais restritos que se concentram em prontidão para divulgação, reporte a clientes e planejamento básico de cenários. À medida que essas empresas amadurecem, algumas migrarão para análises mais avançadas de redução e transição. Essa progressão oferece aos fornecedores espaço para construir estratégias de produtos em camadas que capturam compradores menores sem perder profundidade empresarial.

Por Setor do Usuário Final: Energia e Serviços Públicos Ancoraram a Receita Enquanto o BFSI Acelerou

Energia e serviços públicos representaram 22,24% da receita em 2025, tornando o segmento o maior segmento de usuário final no mercado de software de previsão preditiva de carbono e modelagem de cenários. Essa liderança está alinhada com a exposição do setor a riscos físicos e de transição, pois ativos de longa vida, mudanças de combustível e decisões de investimento em redes elétricas exigem planejamento baseado em cenários. Essas empresas também enfrentam grandes linhas de base de emissões e compromissos de capital significativos, o que torna a qualidade da previsão e da modelagem de redução mais consequente. Em muitos casos, o software é usado não apenas para estimar emissões futuras, mas também para comparar trajetórias de desativação, retrofit e integração de energias renováveis. Isso cria uma forte necessidade de ferramentas que vinculem premissas operacionais a resultados financeiros e regulatórios.

O BFSI está projetado para expandir a um CAGR de 24,12% até 2031, tornando-o o segmento de usuário final de crescimento mais rápido no mercado de software de previsão preditiva de carbono e modelagem de cenários. Bancos, seguradoras e gestores de ativos precisam cada vez mais de ferramentas que possam quantificar emissões financiadas, alinhamento de portfólio e exposição à transição em clientes, setores e carteiras de investimento. Seu caso de uso é distinto porque o valor depende menos das emissões operacionais próprias e mais da qualidade da lógica de cenários aplicada a empréstimos, subscrição e alocação de ativos. Isso cria espaço para fornecedores que podem suportar modelagem em nível de portfólio, controles em toda a instituição e cadeias de evidências mais robustas para revisão de governança. Também significa que o mercado de software de previsão preditiva de carbono e modelagem de cenários está se expandindo de uma categoria de emissões operacionais para uma categoria de risco financeiro e alocação. À medida que essa mudança continua, a demanda do BFSI provavelmente moldará os roteiros de produtos em torno de análises de portfólio, comparações entre entidades e maior explicabilidade dos cenários.

Análise Geográfica

A América do Norte representou 35,12% da receita em 2025, tornando-a a maior contribuinte regional para o mercado de software de previsão preditiva de carbono e modelagem de cenários. A região se beneficia de uma densa base de empresas listadas, práticas maduras de aquisição de software e uma forte concentração de fornecedores de plataformas empresariais. Também possui um ecossistema de investidores profundo que tende a levar questões de reporte e planejamento climático para discussões de conselho e finanças mais cedo do que em mercados de software empresarial menos maduros. Os Estados Unidos permaneceram o principal centro de demanda porque muitas grandes empresas já tinham processos de divulgação e controles internos que podiam ser estendidos para fluxos de trabalho de planejamento de carbono. Isso deu ao mercado de software de previsão preditiva de carbono e modelagem de cenários uma base comercial sólida na América do Norte, mesmo quando o ambiente de política federal se tornou menos consistente.

A Ásia-Pacífico está projetada para expandir a um CAGR de 22,91% até 2031, tornando-a o segmento regional de crescimento mais rápido no mercado de software de previsão preditiva de carbono e modelagem de cenários. Uma mudança mais ampla em direção a requisitos formais de divulgação climática, crescente investimento em descarbonização e a crescente necessidade de visibilidade de carbono em nível de fornecedor em redes de produção orientadas para exportação apoiam o crescimento na região. A China adicionou um sinal tecnológico importante em abril de 2026, quando a Academia Chinesa de Ciências lançou o modelo de grande escala de contabilidade de carbono Panshi Yuheng v1.0, mostrando o desenvolvimento ativo de infraestrutura doméstica de modelagem de carbono NEA.GOV.CN. Isso importa porque a adoção regional não é impulsionada apenas por marcos de conformidade importados, mas também por objetivos de construção de capacidade local e políticas industriais. O mercado de software de previsão preditiva de carbono e modelagem de cenários, portanto, tem espaço para crescer na Ásia-Pacífico tanto por meio da demanda multinacional quanto do desenvolvimento de plataformas locais.

A Europa continua a fornecer uma base sólida para o mercado de software de previsão preditiva de carbono e modelagem de cenários porque a governança climática já está incorporada em muitos processos corporativos de reporte e gestão de riscos. Mesmo onde a simplificação do reporte reduziu parte da carga de conformidade, a análise de cenários permanece estreitamente vinculada à forma como as empresas enquadram a exposição climática material e o planejamento de longo prazo. A América do Sul ainda é menor, mas setores orientados para exportação e instituições financeiras estão criando demanda seletiva por ferramentas de planejamento de carbono mais estruturadas. O Oriente Médio e a África permanecem mercados em estágio inicial, mas o interesse está crescendo à medida que empresas estatais de energia, investidores soberanos e empresas listadas estão construindo roteiros de transição climática mais formais. Em todas essas regiões, o mercado de software de previsão preditiva de carbono e modelagem de cenários tem maior probabilidade de crescer onde os compradores conseguem conectar necessidades de conformidade com valor prático de planejamento, em vez de tratar o software como uma compra exclusivamente voltada para reporte.

Cenário Competitivo

O mercado de software de previsão preditiva de carbono e modelagem de cenários ainda é moderadamente fragmentado, com participantes empresariais estabelecidos e especialistas focados em clima competindo a partir de diferentes ângulos. Grandes plataformas como SAP, Microsoft, Salesforce, IBM e Oracle aproveitam escala, bases de clientes existentes e integração com sistemas financeiros e operacionais. Enquanto isso, especialistas como Persefoni, Watershed, Sweep, Normative e CarbonChain se diferenciam por meio de fluxos de trabalho climáticos mais profundos, trilhas de auditoria mais robustas e design de produto específico para carbono. Isso cria um cenário competitivo moldado menos pela dominância uniforme e mais pelo sucesso dos fornecedores por meio de amplitude de distribuição ou profundidade de modelagem.

A atividade estratégica em 2026 destacou a rapidez com que os fornecedores estão aprimorando o valor do produto, concentrando-se em velocidade, integração e credibilidade dos dados. A SAP SE introduziu seu Agente de Otimização de Pegada, reduzindo o tempo de simulação de aproximadamente um dia para 20 minutos, destacando a corrida em direção a execução mais rápida e análise interativa. A EcoVadis e a Workiva Inc. anunciaram uma parceria vinculando dados de carbono de fornecedores ao Workiva Carbon, sinalizando uma coordenação mais robusta da cadeia de valor de ponta a ponta. A IFS lançou o IFS Zero para indústrias de uso intensivo de ativos, reforçando a importância da relevância vertical e da integração rápida. Esses movimentos mostram que o mercado recompensa soluções que abordam tanto os desafios de dados a montante quanto as necessidades de decisão a jusante dentro de uma plataforma unificada.

Espaços em branco permanecem em camadas acessíveis para PMEs, bibliotecas de cenários específicas por setor e vínculos mais estreitos entre os resultados de carbono e sistemas de planejamento mais amplos. Indústrias pesadas, BFSI e setores com cadeias de fornecedores intensivas ainda precisam de fluxos de trabalho mais personalizados do que as ferramentas genéricas de carbono podem fornecer. À medida que os recursos básicos de contabilidade se tornam padrão nos pacotes empresariais, o crescimento de maior valor se concentrará em plataformas que defendem sua posição por meio de modelagem de cenários confiável, suporte à decisão e integração perfeita com os principais processos de negócios. O mercado está, portanto, evoluindo em direção a uma divisão mais nítida entre ampla cobertura de recursos e capacidade de modelagem verdadeiramente adequada para a tomada de decisão.

Líderes do Setor de Software de Previsão Preditiva de Carbono e Modelagem de Cenários

-

SAP SE

-

Salesforce, Inc.

-

Microsoft Corporation

-

Persefoni AI, Inc.

-

Watershed Technology, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A EcoVadis e a Workiva Inc. anunciaram uma parceria estratégica conectando a Rede de Dados de Carbono (CDN) da EcoVadis ao Workiva Carbon, permitindo que clientes mútuos coletem, calculem e coordenem dados de emissões de gases de efeito estufa em toda a cadeia de valor com precisão de nível de investidor. A integração aborda diretamente a restrição de qualidade de dados de fornecedores do Escopo 3 que afeta 79% dos reportadores empresariais, posicionando ambas as plataformas de forma competitiva no segmento de divulgação pronta para auditoria.

- Maio de 2026: A SAP SE apresentou novos agentes de IA para sustentabilidade no SAP Sapphire, incluindo o Agente de Otimização de Pegada, que reduz o tempo de simulação de cenários de aproximadamente um dia para 20 minutos. Os agentes, com disponibilidade geral prevista para o final de 2026, também coletam dados do Escopo 1, 2 e 3 e identificam pontos críticos de emissões, abordando uma lacuna de precisão de dados onde as médias setoriais de ESG desviam 30-40% ou mais dos valores reais.

- Maio de 2026: A IFS lançou o IFS Zero, um Sistema Operacional de Emissões agêntico para indústrias de uso intensivo de ativos, fornecendo uma plataforma unificada para medir, divulgar e otimizar emissões do Escopo 1, 2 e 3. A solução, lançada junto com o IFS Cloud 26R1 em 28 de maio de 2026, tem como meta uma redução de 30% no esforço de coleta de dados e uma linha de base pronta para auditoria em semanas, com pesquisas da Generation Investment Management estimando que a tecnologia da IFS poderia ajudar a reduzir mais de 2% do CO₂ global com adoção total em seus 3 maiores setores industriais.

- Abril de 2026: O Instituto de Estudos Avançados da Academia Chinesa de Ciências lançou o modelo de grande escala de contabilidade de carbono "Panshi Yuheng" v1.0 em 8 de abril de 2026, o primeiro sistema panorâmico de contabilidade de carbono do mundo cobrindo emissões do lado da produção, do lado do consumo e de fontes naturais em um marco unificado. O modelo apoia a construção do mercado nacional de carbono da China e fornece uma alternativa doméstica às arquiteturas internacionais de modelagem de cenários.

Escopo do Relatório do Mercado Global de Software de Previsão Preditiva de Carbono e Modelagem de Cenários

O mercado de Software de Previsão Preditiva de Carbono e Modelagem de Cenários refere-se a plataformas e serviços que permitem às organizações antecipar emissões futuras de carbono, avaliar riscos relacionados ao clima e planejar estratégias de descarbonização por meio de análises avançadas e modelagem de cenários. Essas soluções fornecem funcionalidades como previsão de emissões, modelagem de cenários e trajetórias climáticas, avaliação de riscos climáticos e de transição, otimização de redução e reporte de sustentabilidade. Ao incorporar inteligência preditiva nas operações empresariais, essas plataformas ajudam as organizações a se alinharem com as metas climáticas globais, a cumprirem os marcos de ESG e a tomarem decisões baseadas em dados para resiliência de longo prazo.

O relatório do mercado de Software de Previsão Preditiva de Carbono e Modelagem de Cenários é segmentado por Oferta (Software e Serviços), Modo de Implantação (Baseado em Nuvem, Local e Híbrido), Aplicação (Previsão de Emissões, Modelagem de Cenários e Trajetórias Climáticas, Avaliação de Riscos Climáticos e de Transição, e Planejamento de Descarbonização e Otimização de Redução), Porte Empresarial (Grandes Empresas e Pequenas e Médias Empresas), Setor do Usuário Final (BFSI, Energia e Serviços Públicos, Petróleo e Gás, Manufatura e Industrial, Transporte e Logística, Tecnologia e Telecomunicações, Varejo e Bens de Consumo e Outros Setores) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Previsão de Emissões |

| Modelagem de Cenários e Trajetórias Climáticas |

| Avaliação de Riscos Climáticos e de Transição |

| Planejamento de Descarbonização e Otimização de Redução |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| BFSI |

| Energia e Serviços Públicos |

| Petróleo e Gás |

| Manufatura e Industrial |

| Transporte e Logística |

| Tecnologia e Telecomunicações |

| Varejo e Bens de Consumo |

| Outros Setores |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Oferta | Software | ||

| Serviços | |||

| Por Modo de Implantação | Baseado em Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Aplicação | Previsão de Emissões | ||

| Modelagem de Cenários e Trajetórias Climáticas | |||

| Avaliação de Riscos Climáticos e de Transição | |||

| Planejamento de Descarbonização e Otimização de Redução | |||

| Por Porte Empresarial | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Setor do Usuário Final | BFSI | ||

| Energia e Serviços Públicos | |||

| Petróleo e Gás | |||

| Manufatura e Industrial | |||

| Transporte e Logística | |||

| Tecnologia e Telecomunicações | |||

| Varejo e Bens de Consumo | |||

| Outros Setores | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de tamanho para o mercado de software de previsão preditiva de carbono e modelagem de cenários?

O mercado de software de previsão preditiva de carbono e modelagem de cenários foi avaliado em USD 1,38 bilhão em 2025, situou-se em USD 1,59 bilhão em 2026 e está projetado para atingir USD 3,66 bilhões até 2031 a um CAGR de 18,09%.

O que está impulsionando a adoção de plataformas de modelagem de cenários de carbono?

Os principais impulsionadores de demanda são expectativas mais rígidas de divulgação climática, maior escrutínio de investidores e conselhos, crescente necessidade de planejamento prospectivo e fluxos de trabalho de modelagem mais rápidos habilitados por IA.

Qual área de aplicação está crescendo mais rapidamente até 2031?

A avaliação de riscos climáticos e de transição é a aplicação de crescimento mais rápido, com um CAGR projetado de 22,37%, à medida que os compradores conectam trajetórias de carbono com decisões financeiras e operacionais.

Por que as grandes empresas ainda lideram os gastos neste espaço?

As grandes empresas detinham 71,12% da receita em 2025 porque enfrentam maior pressão de governança, maiores necessidades de integração de dados e requisitos mais amplos de reporte e planejamento transfronteiriços.

Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico está projetada para crescer mais rapidamente a um CAGR de 22,91% até 2031, apoiada por expectativas de divulgação mais robustas, atividade de descarbonização industrial e expansão da capacidade de modelagem local.

Qual grupo de usuário final está se expandindo mais rapidamente?

O BFSI está projetado para crescer a um CAGR de 24,12% até 2031, impulsionado pela análise de emissões financiadas, trabalho de alinhamento de portfólio e avaliação de risco climático em atividades de empréstimo e investimento.

Página atualizada pela última vez em: