Tamanho e Participação do Mercado de Software de Divulgação de Carbono

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.75% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software de Divulgação de Carbono por Mordor Intelligence

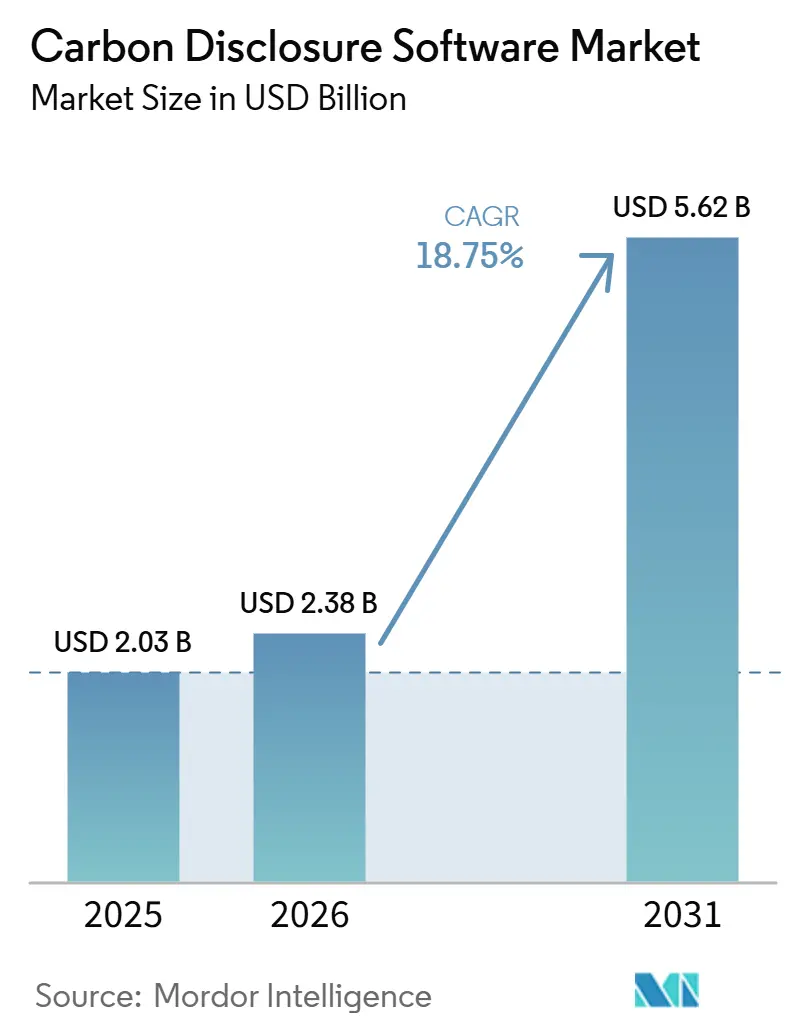

O tamanho do mercado de software de divulgação de carbono está projetado em USD 2,03 bilhões em 2025, USD 2,38 bilhões em 2026, e deve atingir USD 5,62 bilhões até 2031, crescendo a um CAGR de 18,75% de 2026 a 2031. O crescimento é sustentado por uma combinação de regras de divulgação obrigatórias, escrutínio de credores e investidores, e melhores sistemas de dados empresariais que suportam ciclos de relatórios recorrentes em vez de exercícios de arquivamento únicos. Mudanças regulatórias na Europa, América do Norte e Ásia-Pacífico ampliaram o número de empresas que precisam de registros formais de carbono, embora o cronograma e o escopo variem por jurisdição. Os mercados de capitais estão reforçando essa mudança porque a dívida vinculada à sustentabilidade e a atividade de títulos rotulados agora dependem mais fortemente de informações verificadas sobre gases de efeito estufa, o que dá às empresas uma razão financeira para manter sistemas prontos para auditoria. Os fornecedores também estão indo além das ferramentas básicas de relatórios e competindo mais diretamente em linhagem de dados, alcance de redes de fornecedores e automação de fluxo de trabalho assistida por IA. Mesmo com riscos ligados ao cronograma de políticas, preocupações com privacidade e interoperabilidade com ERP, a necessidade estrutural de dados de carbono confiáveis mantém o mercado de software de divulgação de carbono em uma trajetória de crescimento duradoura.

Principais Conclusões do Relatório

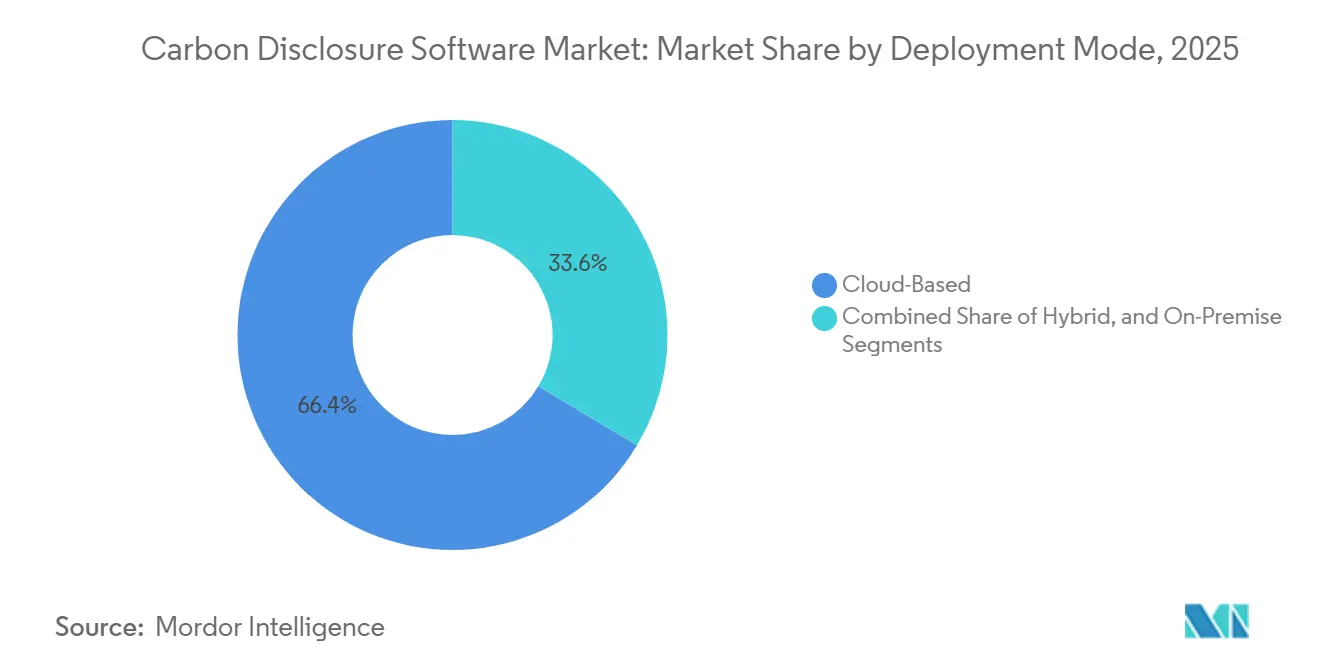

- Por modo de implantação, as soluções baseadas em nuvem representaram 66,42% da receita em 2025, enquanto a implantação híbrida está projetada para expandir ao CAGR mais rápido de 19,87% de 2026 a 2031.

- Por tamanho de empresa, as grandes empresas detinham 64,15% de participação em 2025, enquanto as pequenas e médias empresas devem registrar o CAGR mais rápido de 21,34% até 2031.

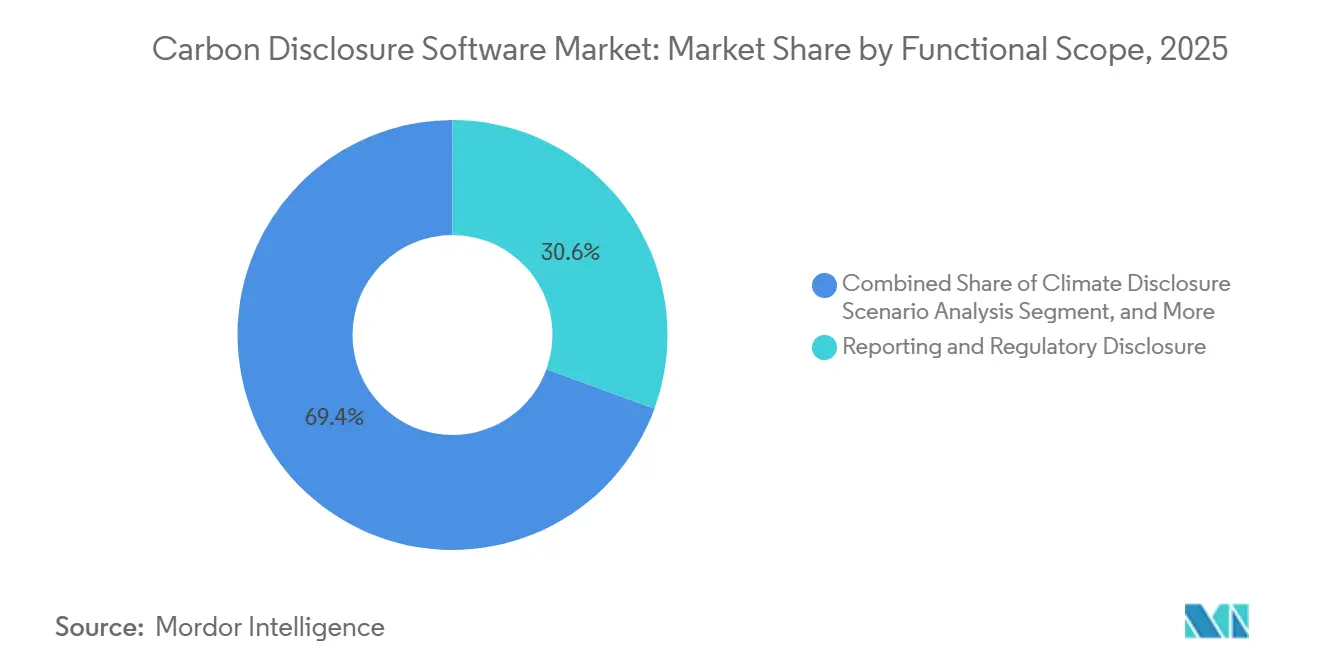

- Por escopo funcional, Relatórios e Divulgação Regulatória capturou 30,56% da receita em 2025, enquanto a Análise de Cenários de Divulgação Climática está projetada para crescer ao CAGR mais rápido de 22,45% de 2026 a 2031.

- Por setor do usuário final, a manufatura industrial representou 27,84% da receita em 2025, enquanto energia e serviços públicos estão projetados para expandir ao CAGR mais rápido de 20,91% até 2031.

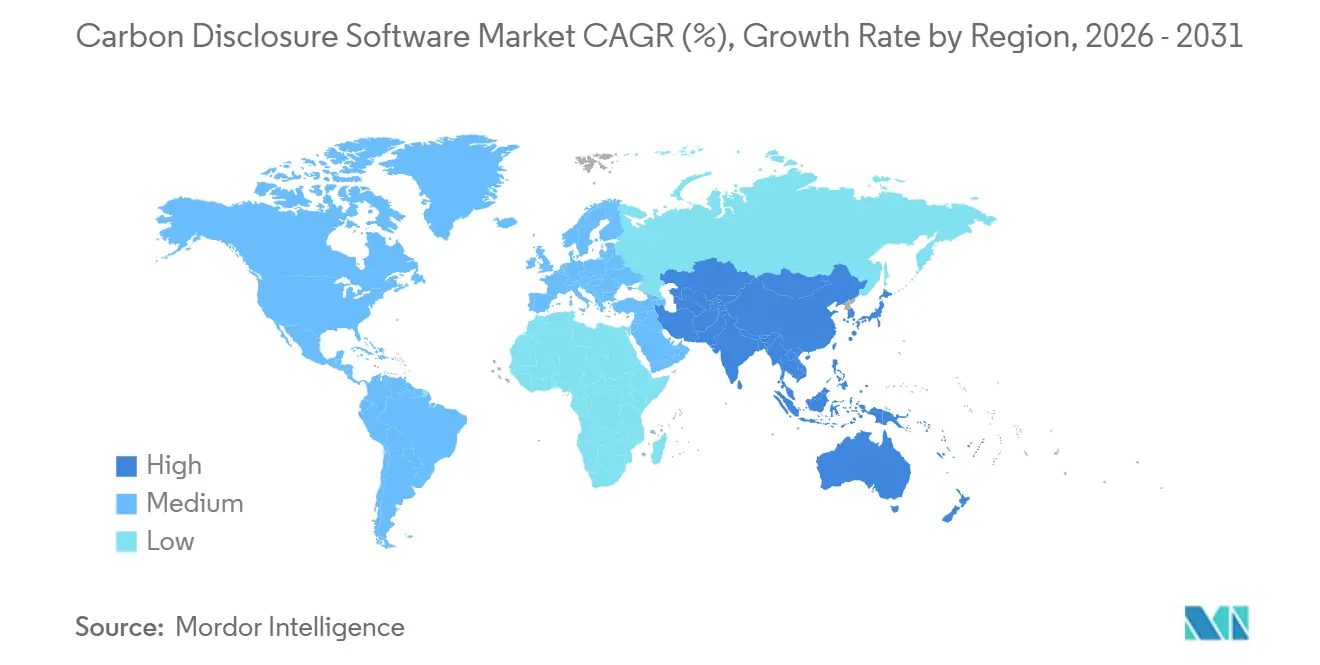

- Por geografia, a Europa detinha 35,12% de participação em 2025, enquanto a Ásia-Pacífico deve expandir ao CAGR mais rápido de 24,63% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Software de Divulgação de Carbono

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão dos Mandatos Globais de Divulgação Climática | +4.2% | Global, com UE, América do Norte e Ásia-Pacífico como jurisdições centrais | Curto prazo (≤ 2 anos) |

| Crescente Digitalização de Dados de Fornecedores do Escopo 3 | +3.8% | Global, UE e América do Norte como principais âncoras de demanda | Médio prazo (2-4 anos) |

| Migração Empresarial para Pilhas de Sustentabilidade Nativas em Nuvem | +3.1% | Global | Médio prazo (2-4 anos) |

| Dados de Carbono Prontos para Auditoria para Financiamento Vinculado à Sustentabilidade | +2.4% | Global, principalmente UE e América do Norte | Médio prazo (2-4 anos) |

| Passaporte Digital de Produto da UE e Rastreabilidade em Nível de Produto | +1.8% | UE como núcleo, com expansão para cadeias de suprimentos globais | Médio prazo (2-4 anos) |

| IA Generativa para Coleta e Reconciliação Automatizada de Dados | +2.6% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Mandatos Globais de Divulgação Climática

O mercado de software de divulgação de carbono está sendo impulsionado pelo conjunto crescente de regras que agora exigem relatórios climáticos formais em várias jurisdições simultaneamente. Na Europa, o marco da CSRD e a revisão Omnibus de março de 2026 mantiveram as obrigações de divulgação para entidades maiores acima dos limites revisados de funcionários e faturamento, preservando assim uma grande base de conformidade para a adoção de software.[1]Comissão Europeia, "Relatórios de Sustentabilidade Corporativa," Comissão Europeia, finance.ec.europa.eu Isso importa porque as empresas agora precisam de sistemas que possam armazenar métodos de cálculo, documentação de origem e trilhas de garantia de forma estruturada, em vez de manter planilhas fragmentadas. A América do Norte e a Ásia-Pacífico acrescentam outra camada de demanda por meio de regras estaduais, programas de relatórios em fases e novos padrões nacionais de divulgação climática, reduzindo o risco de que um único atraso regulatório possa interromper totalmente os gastos. O Ministério das Finanças da China também emitiu a Norma de Divulgação Sustentável Corporativa nº 1, Clima (Experimental) em dezembro de 2025, o que acrescenta mais uma âncora de política formal para o mercado de software de divulgação de carbono na Ásia-Pacífico.

Crescente Digitalização de Dados de Fornecedores do Escopo 3

Os relatórios do Escopo 3 continuam sendo um dos mais fortes suportes de crescimento para o mercado de software de divulgação de carbono porque as informações de fornecedores são essenciais e difíceis de coletar em escala. A pesquisa da Sphera de 2026 com mais de 1.000 líderes de sustentabilidade constatou que 73% das organizações divulgam voluntariamente dados do Escopo 3, 89% planejam expansão adicional e apenas 45% têm confiança limitada na precisão de seus dados atuais, indicando uma grande lacuna entre a ambição de relatórios e a prontidão.[2]Sphera, "O Relatório Sphera Escopo 3 de 2026," Sphera, sphera.com Essa lacuna cria demanda constante por plataformas que possam coletar dados primários de fornecedores, separar estimativas de entradas verificadas e preservar uma trilha de auditoria utilizável entre categorias. O mercado de software de divulgação de carbono também se beneficia quando grandes compradores solicitam repetidamente os mesmos dados de fornecedores menores, transformando a divulgação de uma tarefa periódica em um fluxo de trabalho contínuo entre as equipes de compras, sustentabilidade e finanças. À medida que as solicitações de fornecedores se tornam mais legíveis por máquina e mais frequentes, o software que padroniza envios e reconcilia registros de origem inconsistentes está se tornando parte da pilha central de relatórios.

Migração Empresarial para Pilhas de Sustentabilidade Nativas em Nuvem

Uma clara tendência em direção à implantação nativa em nuvem também está moldando o mercado de software de divulgação de carbono à medida que as empresas substituem ferramentas fragmentadas por plataformas que podem suportar relatórios prontos para auditoria. As regras de divulgação europeias exigem cada vez mais notas metodológicas detalhadas, rastreamento visível de origem e linhagem de dados consistente, que são mais fáceis de gerenciar quando atualizações, controles e acesso de usuários são centralizados. Essa é uma das razões pelas quais instalações mais antigas criadas para casos de uso de relatórios limitados estão perdendo terreno para plataformas projetadas em torno de modelos de dados compartilhados e atualizações contínuas. O trabalho da Watershed na ingestão automatizada de contas de serviços públicos e o plano da SAP de disponibilizar amplamente novos agentes de IA de sustentabilidade até o final de 2026 mostram como o design de plataformas está se movendo em direção à coleta, validação e suporte de fluxo de trabalho sempre ativos.[3]Watershed Technology, "Relatórios ESG Alimentados por IA, Qualquer Métrica, Qualquer Relatório," Watershed, watershed.com Como resultado, os compradores no mercado de software de divulgação de carbono estão comparando fornecedores menos pela cobertura de modelos isoladamente e mais pela capacidade de uma única plataforma suportar subsidiárias, joint ventures, fornecedores e sistemas legados sem reconciliação manual pesada.

IA Generativa para Coleta e Reconciliação Automatizada de Dados

A IA generativa está mudando o modelo operacional do mercado de software de divulgação de carbono ao reduzir o trabalho vinculado à coleta, limpeza e reconciliação. A Watershed afirmou em abril de 2026 que seus agentes de IA reduziram o tempo para dados prontos para divulgação em 80%, e uma implementação concluiu um projeto manual de 5 horas em 20 minutos, o que mostra com que rapidez a automação está entrando no trabalho cotidiano de relatórios. Esses ganhos de produtividade importam porque a preparação de dados ainda absorve uma grande parcela do tempo das equipes de sustentabilidade, especialmente quando os registros chegam por meio de faturas, contas de serviços públicos, planilhas de fornecedores ou documentos não padronizados. À medida que esse trabalho se torna mais automatizado, as equipes podem dedicar mais tempo ao planejamento, ao engajamento de fornecedores e ao suporte à tomada de decisões, o que ajuda a explicar por que os módulos avançados estão ganhando força em todo o mercado de software de divulgação de carbono. Os fornecedores que combinam velocidade de IA com trilhas de auditoria claras e controles de revisão provavelmente manterão uma posição mais forte à medida que os compradores empresariais buscam eficiência e defensabilidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Qualidade de Dados e Complexidade Metodológica | -1.8% | Global | Curto prazo (≤ 2 anos) |

| Restrições Orçamentárias e de Gestão de Mudanças para PMEs | -1.2% | Global, com pressão elevada no mercado intermediário da UE e da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Preocupações com Privacidade de Dados de Fornecedores e Sensibilidade Comercial | -0.9% | Global, particularmente UE, Ásia-Pacífico e setores com cadeias de suprimentos densas | Médio prazo (2-4 anos) |

| Padrões Globais de Relatórios Fragmentados e Estruturas Sobrepostas | -1.1% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta Qualidade de Dados e Complexidade Metodológica

O mercado de software de divulgação de carbono ainda enfrenta uma barreira importante na lacuna entre os dados de emissões coletados e os insumos de divulgação prontos para auditoria. Pesquisas publicadas em 2025 mostraram que muitas PMEs carecem de sistemas de relatórios automatizados e expertise metodológica, e que os custos de implementação da CSRD no primeiro ano variaram de EUR 5.000 (USD 5.400) a EUR 18.000 (USD 19.440), tornando a adoção inicial difícil para empresas menores. Esse desafio vai além da simples disponibilidade de dados porque os revisores de garantia esperam cada vez mais transparência de origem, visibilidade sobre dados primários versus secundários e controles repetíveis entre categorias. Empresas que adquiriram ferramentas de carbono anteriores sem recursos robustos de proveniência agora enfrentam trabalho de migração à medida que os prazos de relatórios se apertam. O resultado são ciclos de implementação mais longos e conversão de curto prazo mais lenta para partes do mercado de software de divulgação de carbono.[4]Springer Nature, "Recursos Recomendados para Sistemas de Relatórios Digitais para Suportar Divulgações de Emissões para Pequenas e Médias Empresas," Springer Nature, link.springer.com

Restrições Orçamentárias e de Gestão de Mudanças para PMEs

Os limites orçamentários e de gestão de mudanças criam um obstáculo separado para o mercado de software de divulgação de carbono, especialmente em cadeias de valor com muitos fornecedores. As empresas menores são frequentemente atraídas para os relatórios de carbono por meio de solicitações de clientes, em vez de obrigações legais diretas, tornando mais difícil obter aprovação interna de gastos. A mesma pesquisa de 2025 sobre sistemas de divulgação de PMEs mostrou que mesmo o trabalho de conformidade de nível básico pode consumir uma parcela significativa dos orçamentos operacionais quando é necessário suporte externo. Essa pressão é uma das razões pelas quais produtos de autoatendimento, assinaturas modulares e modelos de integração mais leves estão se tornando mais importantes em todo o mercado de software de divulgação de carbono. Até que a compra, o treinamento e a propriedade de dados se tornem mais fáceis para empresas menores, a adoção provavelmente aumentará em etapas irregulares em vez de em linha reta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: A Arquitetura Híbrida Estende a Eficiência da Nuvem para Ambientes de Dados Regulamentados

As soluções baseadas em nuvem representaram 66,42% da participação do mercado de software de divulgação de carbono em 2025, sublinhando a preferência dos compradores por plataformas escaláveis com menores requisitos de infraestrutura. O mercado de software de divulgação de carbono inclinou-se para a entrega em nuvem porque mudanças de conteúdo regulatório, necessidades de colaboração e integrações com ERP são mais fáceis de gerenciar em um ambiente de software centralizado. Fornecedores especializados como Watershed, Persefoni e Sweep ajudaram a normalizar esse modelo ao construir seus produtos desde o início em torno de atualizações mais rápidas, acesso distribuído de usuários e fluxos de trabalho de dados compartilhados. A implantação local permaneceu relevante para usuários governamentais, concessionárias e instituições financeiras onde regras de residência de dados ou padrões internos de segurança limitam a livre movimentação de dados operacionais.

A implantação híbrida é o segmento de crescimento mais rápido do mercado de software de divulgação de carbono, com um CAGR projetado de 19,87% de 2026 a 2031. A demanda é mais forte em ambientes industriais e de energia onde as empresas desejam análises e relatórios em nuvem, mas ainda mantêm dados sensíveis de plantas ou operacionais sob controle interno mais rígido. Esse padrão se torna mais visível quando os registros de carbono estão vinculados a rendimentos de produção, throughput de instalações ou cálculos em nível de produto que os compradores não desejam mover inteiramente para ambientes externos. Os fornecedores estão respondendo com gateways de dados seguros e camadas de validação local, para que o mercado de software de divulgação de carbono possa suportar tanto a velocidade de relatórios em nuvem quanto um controle mais forte sobre os dados de origem.

Por Tamanho de Empresa: A Demanda de PMEs Acelera à Medida que os Mandatos da Cadeia de Suprimentos se Expandem

As grandes empresas detinham 64,15% do mercado de software de divulgação de carbono em 2025, refletindo a exposição anterior à conformidade e a capacidade orçamentária necessária para implementações de software com múltiplos frameworks. O mercado de software de divulgação de carbono se expandiu mais rapidamente em organizações maiores porque esses compradores precisavam alinhar subsidiárias, credores, auditores e múltiplos frameworks de relatórios simultaneamente. Esse grupo também tinha uma necessidade mais forte de controles formais, suporte recorrente de garantia e registros centralizados que pudessem resistir ao escrutínio de investidores e do conselho. A dívida vinculada à sustentabilidade reforçou esse padrão porque os emissores precisam de verificação independente anual do desempenho de gases de efeito estufa sob princípios de mercado amplamente utilizados, o que suporta o uso recorrente de plataformas em vez de atividade de arquivamento único.

As pequenas e médias empresas estão projetadas para crescer ao CAGR mais rápido de 21,34% de 2026 a 2031 no mercado de software de divulgação de carbono. Grande parte dessa demanda está vindo por meio de cadeias de suprimentos, à medida que grandes compradores agora solicitam a fornecedores menores dados primários de emissões, mesmo quando as regras obrigatórias não cobrem diretamente esses fornecedores. Pesquisas publicadas em 2025 mostraram que os custos de implementação da CSRD no primeiro ano para PMEs variaram de EUR 5.000 (USD 5.400) a EUR 18.000 (USD 19.440), o que explica por que ferramentas guiadas de menor custo estão ganhando força. O mercado de software de divulgação de carbono está, portanto, evoluindo para uma estrutura de dois níveis, com sistemas de nível empresarial atendendo a organizações complexas e ferramentas de autoatendimento mais leves competindo pela adoção dentro das redes de fornecedores.

Por Escopo Funcional: A Análise de Cenários Emerge como a Âncora de Valor Estratégico

Relatórios e Divulgação Regulatória detinham 30,56% da receita em 2025, tornando-se a maior categoria funcional no mercado de software de divulgação de carbono. A compra de software mais antiga ainda começa com a necessidade de produzir resultados conformes e externamente defensáveis, em vez de ferramentas avançadas de planejamento. Isso manteve o mapeamento de frameworks, o suporte a XBRL e o controle de fluxo de trabalho de divulgação próximos ao centro do design de produtos à medida que o mercado de software de divulgação de carbono continua a amadurecer. A prontidão para garantia e auditoria também está ganhando peso porque as regras de divulgação exigem cada vez mais uma cadeia documentada de evidências sobre como os registros foram coletados, revisados e aprovados.

A Análise de Cenários de Divulgação Climática é o segmento de crescimento mais rápido do mercado de software de divulgação de carbono, com um CAGR projetado de 22,45% de 2026 a 2031. Essa mudança mostra que os compradores estão indo além dos relatórios retrospectivos e investindo mais em ferramentas que conectam trajetórias de emissões ao planejamento de negócios. As empresas agora precisam explicar como a estratégia se desempenha em diferentes trajetórias climáticas, o que aumenta a demanda por módulos que vinculam dados operacionais, premissas de transição e resultados financeiros em um único lugar. Como resultado, o mercado de software de divulgação de carbono está atribuindo mais valor estratégico a fornecedores que combinam profundidade de relatórios com capacidade de planejamento, em vez de oferecer apenas modelos de divulgação.

Por Setor do Usuário Final: A Manufatura Industrial Ancora a Demanda Enquanto Energia e Serviços Públicos Aceleram

A manufatura industrial representou 27,84% da receita em 2025 no mercado de software de divulgação de carbono, tornando-se o maior segmento de usuário final. A demanda permaneceu forte porque os fabricantes enfrentaram tanto regras de divulgação em nível de empresa quanto requisitos de documentação de carbono em nível de produto. O primeiro requisito de declaração de pegada de carbono para baterias de veículos elétricos entrou em vigor em 18 de fevereiro de 2026, reforçando os gastos com software em rastreabilidade, gestão de dados de produtos e documentação de fornecedores. A Calculadora PCF de Fornecedores da Sphera e seu trabalho posterior com a Rolls-Royce Power Systems mostraram como o mercado de software de divulgação de carbono está se aprofundando nos fluxos de trabalho de produtos, em vez de permanecer limitado à atividade de divulgação corporativa.

Energia e serviços públicos estão projetados para expandir ao CAGR mais rápido de 20,91% de 2026 a 2031 no mercado de software de divulgação de carbono. As concessionárias precisam de registros de emissões confiáveis para planejamento de transição, conformidade de divulgação e captação de recursos vinculada ao desempenho ambiental. A mesma demanda por dados verificáveis mantém o setor de serviços bancários, financeiros e de seguros ativo porque os relatórios de emissões financiadas dependem de registros de carbono confiáveis em nível de portfólio e metodologia consistente. Varejo, tecnologia da informação e telecomunicações, saúde, governo e transporte acrescentam amplitude ao mercado de software de divulgação de carbono à medida que dados digitais de produtos, requisitos de compras e divulgações operacionais se tornam mais formais em todos os setores.

Análise Geográfica

A Europa representou 35,12% da receita em 2025 e deteve a maior posição regional no mercado de software de divulgação de carbono. A região permanece à frente porque os relatórios climáticos já passaram do design de políticas para o arquivamento ativo, revisão de garantia e seleção de fornecedores em grandes empresas. A revisão de março de 2026, que concentrou a cobertura obrigatória em empresas com mais de 1.000 funcionários e faturamento líquido acima de EUR 450 milhões (USD 486 milhões), reduziu o escopo, mas aumentou a importância de sistemas de relatórios robustos para as maiores entidades no escopo. As regras de rastreabilidade em nível de produto, incluindo o requisito de declaração de pegada de carbono para baterias, acrescentam outra camada de demanda por plataformas na manufatura europeia.

A América do Norte permaneceu o segundo maior cluster regional no mercado de software de divulgação de carbono, apoiado por relatórios voluntários, pressão de investidores e regras de divulgação em nível estadual. A SB 253 da Califórnia manteve as grandes empresas focadas na prontidão do Escopo 3, mesmo enquanto a agenda federal de divulgação climática permanecia menos previsível. A região também se beneficia de uma base profunda de compradores de software empresarial, credores e empresas multinacionais que precisam de dados de emissões auditáveis em suas operações e cadeias de suprimentos. A América do Sul é menor hoje, mas os requisitos de ESG para empresas listadas no Brasil e o desenvolvimento de um framework alinhado com as diretrizes do ISSB estão ampliando a demanda futura para o mercado de software de divulgação de carbono.

A Ásia-Pacífico é a região de crescimento mais rápido no mercado de software de divulgação de carbono, com um CAGR projetado de 24,63% de 2026 a 2031. O caminho de arquivamento alinhado ao ISSB do Japão, a implementação em fases do Escopo 3 da Austrália e o framework de divulgação climática da China estão empurrando a região em direção a uma conformidade mais formal. O Ministério das Finanças da China emitiu a Norma de Divulgação Sustentável Corporativa nº 1, Clima (Experimental) em dezembro de 2025, e o Ministério da Ecologia e Meio Ambiente já havia publicado orientações voluntárias de divulgação de gases de efeito estufa em março de 2025, o que fortaleceu a base de políticas para relatórios empresariais. O papel da região como principal base de produção para a manufatura global também importa porque os fornecedores estão recebendo mais solicitações de dados de carbono de clientes na Europa e na América do Norte. O Oriente Médio e a África permanecem menores em termos absolutos, mas programas de finanças soberanas, requisitos de bolsas de valores e relatórios do setor público estão expandindo constantemente o mercado endereçável para software de divulgação de carbono.

Cenário Competitivo

O mercado de software de divulgação de carbono permanece moderadamente fragmentado, com especialistas especializados e fornecedores vinculados a ERP competindo em profundidade regulatória, arquitetura de dados e alcance de redes de fornecedores, em vez de apenas em escala de marca. Fornecedores como Persefoni, Watershed, Sweep, Normative e Sphera competem com provedores maiores de software empresarial que estão incorporando ferramentas de sustentabilidade em suítes de nuvem mais amplas. Essa estrutura mantém o mercado de software de divulgação de carbono aberto o suficiente para inovação especializada, ao mesmo tempo que exige que os fornecedores demonstrem que podem suportar fluxos de trabalho de nível de auditoria em múltiplos frameworks. À medida que as expectativas dos compradores aumentam, a lacuna está se ampliando entre plataformas construídas para operações de relatórios contínuos e ferramentas que ainda dependem de processos mais leves baseados em modelos.

A IA agêntica tornou-se um dos diferenciadores mais claros no mercado de software de divulgação de carbono. A Watershed relatou em abril de 2026 que seus agentes de IA reduziram o tempo para dados prontos para divulgação em 80%, demonstrando com que rapidez a automação está entrando nas tarefas rotineiras de coleta, limpeza e análise. O plano da SAP de disponibilizar amplamente novos agentes de IA de sustentabilidade até o final de 2026 também mostra que a divulgação de carbono está sendo incorporada ao design central de processos empresariais, em vez de ficar na periferia dos orçamentos de software. Em termos práticos, o mercado de software de divulgação de carbono está recompensando fornecedores que podem combinar velocidade de automação com controle, capacidade de revisão e uma trilha de evidências utilizável.

Parcerias estratégicas e ferramentas de carbono em nível de produto estão moldando a próxima fase de competição no mercado de software de divulgação de carbono. O trabalho da Sphera em janeiro de 2026 com a Rolls-Royce Power Systems em Declarações Ambientais de Produto mostrou como os fornecedores podem passar da divulgação corporativa para fluxos de trabalho de engenharia e certificação de produtos. A Sweep e a Arcadis também formaram uma parceria global em 2025 para combinar software com suporte de implementação, ampliando assim o alcance da Sweep entre grandes compradores empresariais. Os fornecedores que podem cobrir pegadas de carbono de produtos, troca de dados de fornecedores e divulgação formal em um único ambiente provavelmente capturarão uma parcela maior da oportunidade de consolidação à frente. O mercado de software de divulgação de carbono ainda deixa espaço para especialistas, mas a barreira de entrada continua aumentando à medida que os compradores agora esperam capacidades de IA, controles prontos para garantia e cobertura entre frameworks em um único sistema.

Líderes do Setor de Software de Divulgação de Carbono

-

Persefoni AI, Inc.

-

Watershed Technology, Inc.

-

SAP SE

-

Microsoft Corporation

-

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Persefoni AI lançou o Agente de Análise Persefoni, uma ferramenta de IA agêntica que permite às equipes de sustentabilidade empresarial interagir com dados de emissões por meio de consultas em linguagem natural e gerar visualizações detalhadas; a plataforma apoiou mais de 500 clientes empresariais e mais de 9.000 organizações globalmente, reforçando seu posicionamento de divulgação de carbono de nível de auditoria.

- Abril de 2026: A Watershed lançou um conjunto de agentes de dados de IA na Semana do Clima de São Francisco, incluindo agentes para limpeza e análise de dados; os clientes de teste reduziram o tempo para dados prontos para divulgação em 80%, com uma implementação concluindo um projeto manual de 5 horas em 20 minutos, demonstrando ganhos de eficiência transformadores para o gerenciamento de conjuntos de dados do Escopo 3.

- Março de 2026: A Watershed expandiu sua plataforma de relatórios de IA para cobrir todas as métricas ESG com um construtor de relatórios assistido por IA e um consultor conversacional, permitindo que as empresas gerenciem dados não padronizados, produzam relatórios alinhados a qualquer framework e recebam análises de lacunas geradas por IA e revisões sob perspectiva de auditoria.

- Fevereiro de 2026: O Parlamento Europeu e o Conselho publicaram a Diretiva de Conteúdo da CSRD (UE 2026/470) no Jornal Oficial em 27 de fevereiro de 2026, revisando os limites obrigatórios de relatórios da CSRD para empresas com mais de 1.000 funcionários e faturamento líquido superior a EUR 450 milhões (aproximadamente USD 486 milhões), reduzindo materialmente o escopo obrigatório enquanto concentra o investimento em conformidade entre as maiores entidades restantes no escopo.

Escopo do Relatório do Mercado de Software de Divulgação de Carbono

O mercado de software de divulgação de carbono compreende soluções digitais que ajudam as organizações a gerenciar, reportar e verificar dados relacionados ao clima em conformidade com frameworks globais de divulgação como CDP, TCFD e ISSB. Essas plataformas fornecem funcionalidades incluindo gestão de dados de divulgação, relatórios regulatórios, prontidão para garantia e auditoria, análises e insights de desempenho, e análise de cenários de risco climático.

O relatório do mercado de software de divulgação de carbono é segmentado por Modo de Implantação (Baseado em Nuvem, Local e Híbrido), Tamanho de Empresa (Grandes Empresas e Pequenas e Médias Empresas), Escopo Funcional (Gestão de Dados de Divulgação, Relatórios e Divulgação Regulatória, Prontidão para Garantia, Verificação e Auditoria, Análises de Divulgação e Insights de Desempenho, Análise de Cenários de Divulgação Climática), Setor do Usuário Final (Manufatura Industrial, Energia e Serviços Públicos, Serviços Bancários, Financeiros e de Seguros, Varejo e Bens de Consumo, Tecnologia da Informação e Telecomunicações, Saúde e Ciências da Vida, Governo e Setor Público, Transporte e Logística e Outros Setores do Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Baseado em Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Gestão de Dados de Divulgação |

| Relatórios e Divulgação Regulatória |

| Prontidão para Garantia, Verificação e Auditoria |

| Análises de Divulgação e Insights de Desempenho |

| Análise de Cenários de Divulgação Climática |

| Manufatura Industrial |

| Energia e Serviços Públicos |

| Serviços Bancários, Financeiros e de Seguros |

| Varejo e Bens de Consumo |

| Tecnologia da Informação e Telecomunicações |

| Saúde e Ciências da Vida |

| Governo e Setor Público |

| Transporte e Logística |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Tamanho de Empresa | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Escopo Funcional | Gestão de Dados de Divulgação | |

| Relatórios e Divulgação Regulatória | ||

| Prontidão para Garantia, Verificação e Auditoria | ||

| Análises de Divulgação e Insights de Desempenho | ||

| Análise de Cenários de Divulgação Climática | ||

| Por Setor do Usuário Final | Manufatura Industrial | |

| Energia e Serviços Públicos | ||

| Serviços Bancários, Financeiros e de Seguros | ||

| Varejo e Bens de Consumo | ||

| Tecnologia da Informação e Telecomunicações | ||

| Saúde e Ciências da Vida | ||

| Governo e Setor Público | ||

| Transporte e Logística | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de software de divulgação de carbono?

O mercado de software de divulgação de carbono atingiu USD 2,38 bilhões em 2026, acima dos USD 2,03 bilhões em 2025, e está projetado para alcançar USD 5,62 bilhões até 2031 a um CAGR de 18,75%.

Qual região lidera a adoção de software de divulgação de carbono?

A Europa liderou com 35,12% de participação em 2025 porque o arquivamento da CSRD, a revisão de garantia e os relatórios vinculados à taxonomia já passaram para a implementação ativa.

Qual região está crescendo mais rapidamente até 2031?

A Ásia-Pacífico está projetada para expandir a um CAGR de 24,63% de 2026 a 2031, apoiada pelo caminho alinhado ao ISSB do Japão, pela implementação em fases do Escopo 3 da Austrália e pelo framework de divulgação climática em evolução da China.

Qual modelo de implantação é mais amplamente utilizado hoje?

A implantação baseada em nuvem liderou com 66,42% de participação em 2025 porque os compradores preferiram sistemas escaláveis com atualizações mais fáceis, colaboração e conectividade com ERP.

Por que as PMEs estão se tornando mais importantes para os fornecedores de software?

As PMEs estão projetadas para crescer a um CAGR de 21,34% até 2031 à medida que os grandes clientes empresariais pressionam as redes de fornecedores a fornecer dados primários de emissões para relatórios do Escopo 3.

Qual grupo de usuários finais está criando a demanda mais forte?

A manufatura industrial liderou com 27,84% de participação em 2025, enquanto energia e serviços públicos estão projetados para crescer mais rapidamente a um CAGR de 20,91% porque ambos os setores precisam de dados de carbono auditáveis para conformidade e acesso a capital.

Página atualizada pela última vez em: