Tamanho e Participação do Mercado de Software de Carbono e Energia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

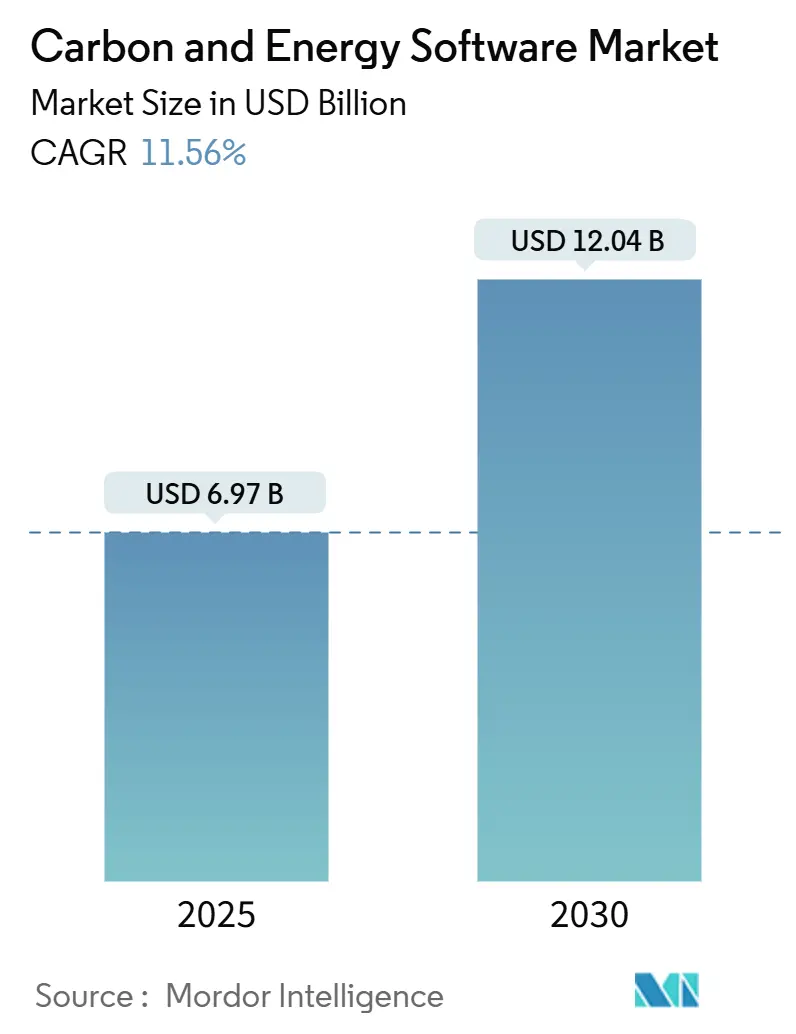

| Tamanho do Mercado (2025) | 6.97 Bilhões de dólares |

| Tamanho do Mercado (2030) | 12.04 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.56% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Carbono e Energia por Mordor Intelligence

O mercado de software de carbono e energia atingiu USD 6,97 bilhões em 2025 e tem previsão de crescer para USD 12,04 bilhões até 2030, entregando um CAGR de 11,56%. A expansão do tamanho do mercado reflete o endurecimento dos mandatos de divulgação, a aceleração dos programas de emissões líquidas zero e a digitalização com prioridade para a nuvem na contabilidade de carbono. Os prazos obrigatórios de relatórios de gases de efeito estufa (GEE) nas economias da OCDE continuam a liberar alocações orçamentárias para plataformas prontas para auditoria, enquanto a contínua volatilidade dos preços de energia sustenta o interesse em módulos de otimização em tempo real. A demanda corporativa está se deslocando para suítes integradas que mesclam dados financeiros, operacionais e de sustentabilidade em um único fluxo de trabalho, criando oportunidades para fornecedores capazes de simplificar a marcação XBRL, o suporte à garantia e a captura de dados de fornecedores do Escopo 3. Aquisições estratégicas, notadamente a compra de USD 100 milhões da Sustain.Life pela Workiva, sinalizam uma consolidação crescente à medida que gigantes de software empresarial incorporam ferramentas de carbono em ecossistemas mais amplos de governança, risco e conformidade.

Principais Conclusões do Relatório

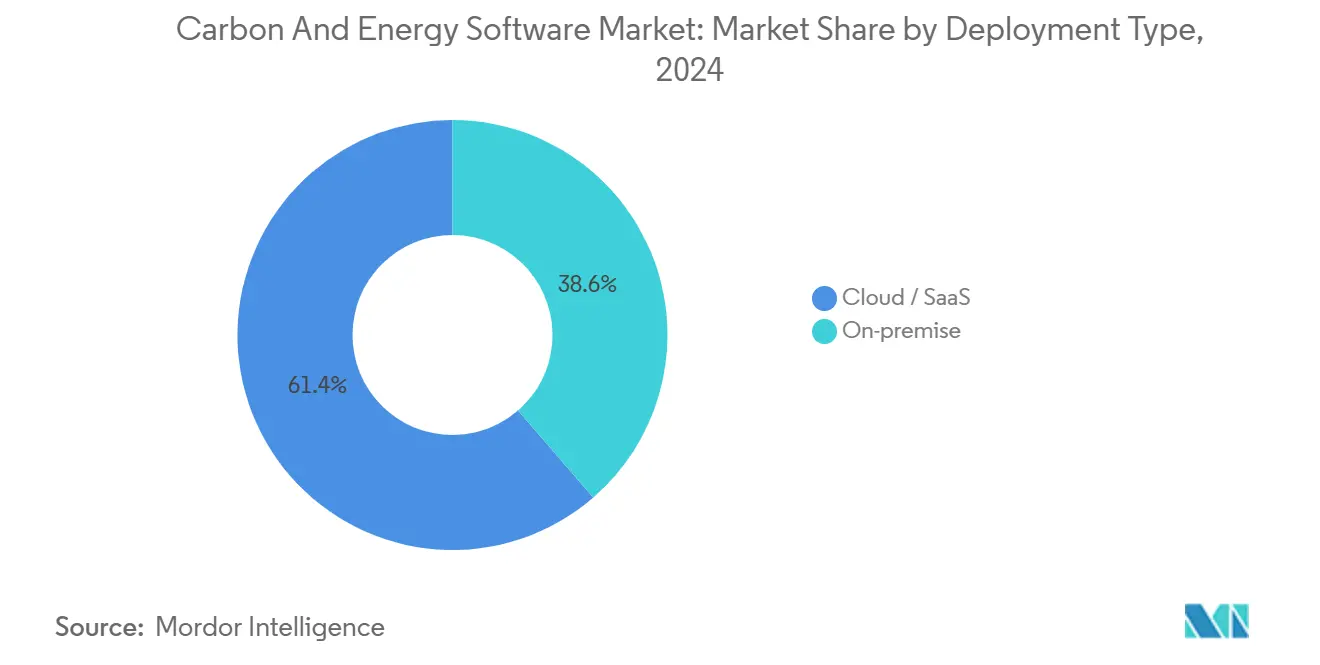

- Por tipo de implantação, Nuvem/SaaS liderou com 61,37% de participação na receita em 2024; Nuvem/SaaS tem projeção de expansão a um CAGR de 13,14% até 2030.

- Por componente, Soluções capturou 52,78% da participação no mercado de software de carbono e energia em 2024, enquanto Serviços tem previsão de registrar um CAGR de 13,26% até 2030.

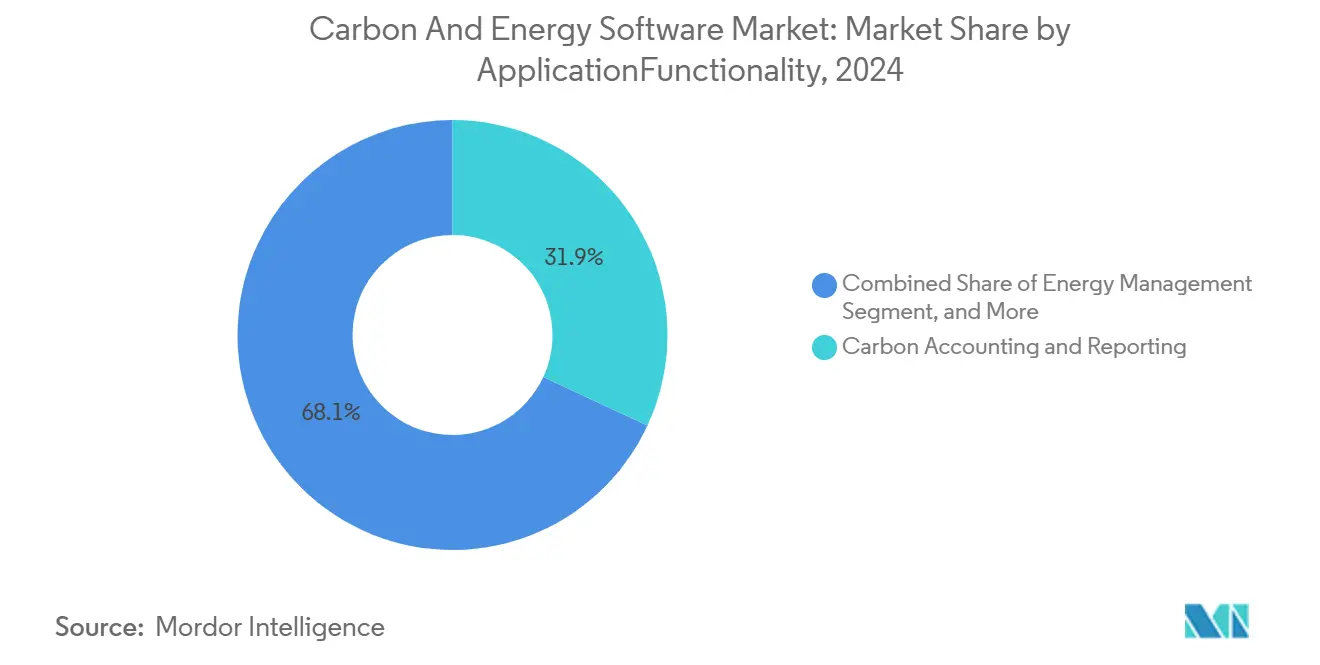

- Por aplicação/funcionalidade, Contabilidade e Relatórios de Carbono controlou 31,92% da participação no tamanho do mercado de software de carbono e energia em 2024; Gestão de Emissões da Cadeia de Suprimentos avança a um CAGR de 11,73% até 2030.

- Por setor do usuário final, Manufatura deteve uma participação de 22,47% em 2024; Transporte e Logística tem projeção de crescer a um CAGR de 11,61% até 2030.

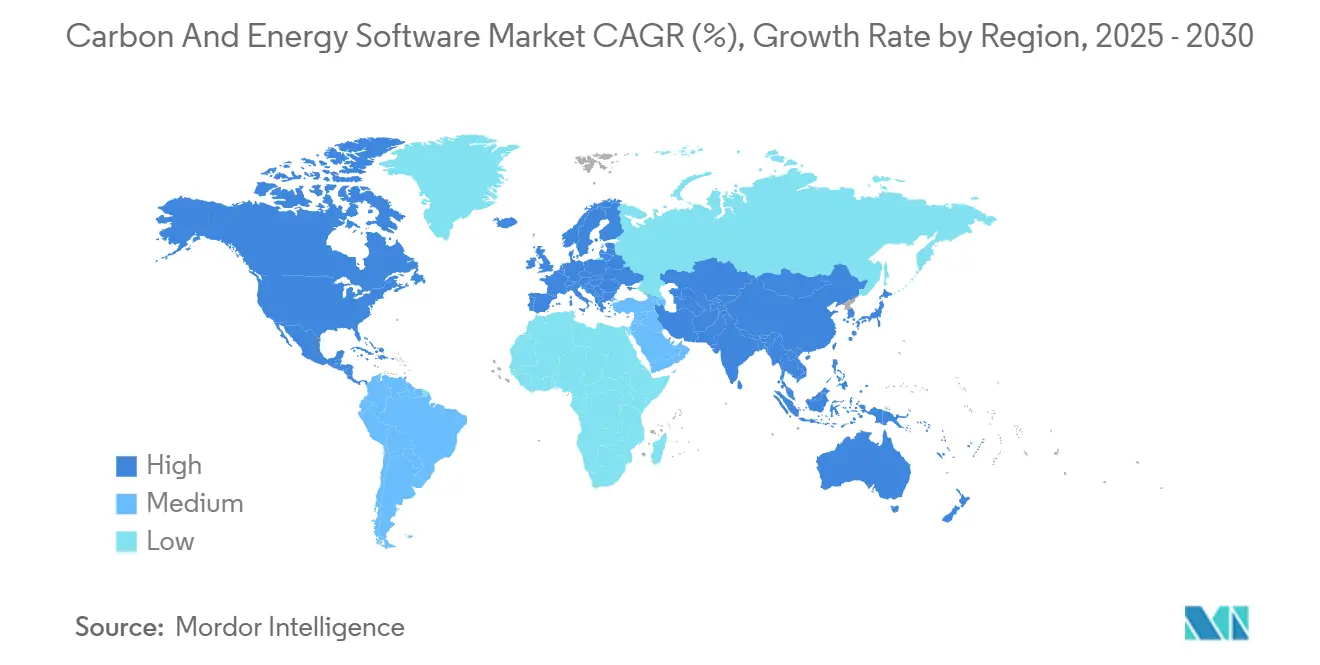

- Por geografia, a Europa comandou 28,74% de participação na receita em 2024, enquanto a Ásia-Pacífico deve registrar um CAGR de 11,77% durante o período de previsão.

Tendências e Perspectivas do Mercado Global de Software de Carbono e Energia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prazos obrigatórios de relatórios de GEE nas economias da OCDE | +3.2% | Europa, América do Norte, mercados desenvolvidos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Compromissos corporativos de emissões líquidas zero acelerando os gastos com software | +2.8% | Global, com concentração na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços de energia pós-guerra da Ucrânia impulsionando análises prontas para auditoria | +1.9% | Europa, com repercussão nos mercados globais de energia | Curto prazo (≤ 2 anos) |

| APIs de troca de dados do Escopo 3 emergindo para integração de fornecedores | +1.7% | Global, liderado por polos de manufatura na Ásia-Pacífico e Europa | Médio prazo (2 a 4 anos) |

| Fluxos de trabalho de reconciliação de créditos de carbono tokenizados | +1.2% | Global, adoção inicial na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Modelagem de cenários baseada em IA para emissões incorporadas | +0.8% | América do Norte, Europa, centros tecnológicos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prazos Obrigatórios de Relatórios de GEE nas Economias da OCDE

A Diretiva de Relatórios de Sustentabilidade Corporativa (CSRD) da União Europeia obriga aproximadamente 50.000 empresas a apresentar declarações de emissões formatadas em XBRL referentes aos dados de 2024, criando um aumento nas solicitações de propostas para plataformas multiestrutura. [1]EUR-LEX, "Diretiva (UE) 2022/2464 — Texto da CSRD," europa.eu A Lei de Responsabilidade de Dados Corporativos sobre o Clima da Califórnia impõe a divulgação do Escopo 3 a empresas com receita superior a USD 1 bilhão, complementando a proposta climática da SEC dos EUA que tem como alvo emissores com capitalização flutuante acima de USD 700 milhões. As empresas agora preferem soluções que consolidem as regras da UE, dos EUA e de outras regiões em um único banco de dados, reduzindo a duplicação e os custos de auditoria. Os efeitos em cascata na cadeia de suprimentos intensificam a demanda à medida que fabricantes de primeiro nível repassam solicitações de dados a milhares de fornecedores. Os roteiros dos fornecedores destacam cada vez mais a marcação XBRL automatizada, trilhas de auditoria legíveis por máquina e fluxos de trabalho de garantia integrados ao produto, adaptados para verificação pelas Quatro Grandes.

Compromissos Corporativos de Emissões Líquidas Zero Acelerando os Gastos com Software

Mais de 4.000 corporações globais validaram metas baseadas em ciência, deslocando orçamentos de planilhas manuais para plataformas de nível empresarial capazes de rastrear trajetórias de descarbonização. O Workiva Carbon permitiu que a Energy Recovery automatizasse feeds de dados de concessionárias, reduzindo quatro horas de esforço manual mensal e realocando equipes para iniciativas de redução. [2]Workiva, "Energy Recovery Automatiza a Contabilidade de Carbono com o Workiva Carbon," workiva.com O investimento em tecnologia financeira climática atingiu USD 2,3 bilhões em 2024, sublinhando a urgência no nível do conselho de administração para operacionalizar as metas de emissões líquidas zero. A modelagem de cenários, o planejamento de mitigação e os painéis automatizados de meta versus resultado real tornaram-se critérios decisivos de aquisição. A arquitetura em nuvem, integrante da maioria das ofertas, alinha-se aos roteiros de TI corporativos que priorizam escalabilidade, segurança cibernética e atualizações contínuas de recursos.

Volatilidade dos Preços de Energia Pós-Guerra da Ucrânia Impulsionando Análises Prontas para Auditoria

As oscilações nos preços do gás natural e da eletricidade forçaram os fabricantes europeus a examinar os padrões de consumo por instalação, turno e ativo. Plataformas que mesclam dados de medidores em tempo real com fatores de emissão entregam valor duplo: redução de custos e evidências de conformidade. Algoritmos de manutenção preditiva identificam anomalias de alto consumo de energia, permitindo ação corretiva imediata enquanto documentam toneladas de CO₂e evitadas para relatórios mensais do Conselho. As equipes financeiras exigem cada vez mais que as alegações de otimização sejam rastreáveis até os dados de origem para satisfazer o escrutínio dos auditores, impulsionando a adoção de suítes integradas de carbono e energia.

Modelagem de Cenários Baseada em IA para Emissões Incorporadas

A IA generativa agora extrai dados de emissões de documentos heterogêneos — faturas em PDF, contas baseadas em imagens e declarações de fornecedores multilíngues — reduzindo o risco de transcrição manual. Módulos de aprendizado de máquina sinalizam anomalias, sugerem ações corretivas e alinham dados brutos com as categorias do Protocolo de GEE. Suítes avançadas simulam o efeito das emissões da substituição de equipamentos, troca de fornecedores ou ajuste de volumes de produção antes que os orçamentos de capital sejam finalizados. Essa capacidade preditiva atrai diretores financeiros ansiosos para quantificar o retorno sobre os gastos com descarbonização e equipes de sustentabilidade encarregadas de validar metas baseadas em ciência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Taxonomias ESG não harmonizadas entre jurisdições | -2.1% | Global, afetando particularmente corporações multinacionais | Médio prazo (2 a 4 anos) |

| Lacunas de qualidade de dados em medidores industriais de IoT | -1.8% | Regiões com forte presença industrial na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Preocupações com aprisionamento a fornecedores em torno de fatores de emissão proprietários | -1.3% | Global, afetando a adoção no segmento empresarial | Médio prazo (2 a 4 anos) |

| Escassez de analistas de sustentabilidade internos | -0.9% | Global, com impacto agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Taxonomias ESG Não Harmonizadas Entre Jurisdições

O Conselho Internacional de Normas de Sustentabilidade busca unificar os relatórios, mas estruturas regionais como as ESRS específicas da UE e o próximo código de divulgação do Japão diferem em escopo e métricas. As multinacionais precisam mapear pontos de dados idênticos em múltiplos modelos, elevando os custos de configuração de software e a carga de trabalho interna. Os fornecedores respondem com mecanismos baseados em regras que direcionam um único conjunto de dados para layouts diversos, mas a implementação continua sendo trabalhosa. Requisitos de garantia divergentes complicam ainda mais o design do sistema, pois os fluxos de trabalho da plataforma devem acomodar pacotes de evidências de garantia limitada e razoável. Essas complexidades prolongam os ciclos de aquisição e elevam o custo total de propriedade, reduzindo a adoção entre organizações com recursos limitados.

Lacunas de Qualidade de Dados em Medidores Industriais de IoT

Os sensores de chão de fábrica frequentemente variam em marca, cronograma de calibração e protocolo de comunicação. A deriva de calibração e as interrupções de rede geram leituras ausentes ou imprecisas que comprometem os cálculos de emissões. A padronização está atrasada: esquemas de dados globalmente aceitos para fluxos de quilowatt-hora ou metro cúbico ainda estão em evolução. Os fornecedores de software incorporam limpeza, preenchimento de lacunas e detecção de anomalias baseada em aprendizado de máquina, mas os persistentes problemas de integração prolongam os prazos de implantação. Projetos com ativos legados heterogêneos — comuns em aço, cimento e produtos químicos — enfrentam implantações em múltiplas fases que sobrecarregam igualmente as equipes de sustentabilidade e de TI.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação: A Dominância da Nuvem Acelera a Transformação Digital

As assinaturas em nuvem representaram USD 4,28 bilhões e 61,37% do mercado de software de carbono e energia em 2024, expandindo-se a um CAGR de 13,14% até 2030. A vantagem no tamanho do mercado de software de carbono e energia decorre da escalabilidade integrada que lida com picos repentinos de volume de dados ESG durante a temporada de relatórios. As plataformas em nuvem integram conectores nativos a suítes de planejamento de recursos empresariais e portais de concessionárias, oferecendo painéis em tempo real acessados simultaneamente pelas equipes de sustentabilidade, finanças e auditoria. As arquiteturas locais, ainda preferidas por setores altamente regulamentados, capturaram os 38,63% restantes, mas mostram uma trajetória estável à medida que os orçamentos de TI se inclinam para o SaaS.

Os padrões históricos de migração revelam uma mudança constante: a participação do mercado de software de carbono e energia baseado em nuvem subiu de 45% em 2019 para sua dominância atual. Os roteiros dos fornecedores priorizam microsserviços para implantação contínua de recursos, permitindo conformidade rápida com os anexos evolutivos da CSRD ou emendas da SEC. As certificações de segurança cibernética — ISO 27001, SOC 2 e FedRAMP — mitigam as percepções de risco, acelerando ainda mais a adoção. Os controles de residência de dados agora permitem o particionamento dentro das fronteiras da UE, satisfazendo os mandatos de soberania sem sacrificar a elasticidade.

Por Componente: O Crescimento dos Serviços Reflete a Complexidade da Implementação

Soluções reteve 52,78% da participação no mercado de software de carbono e energia em 2024, mas Serviços exibiu uma previsão de CAGR mais acentuada de 13,26%. O tamanho do mercado de software de carbono e energia para Serviços se correlaciona com a crescente demanda por mapeamento regulatório, manutenção de fatores de emissão e treinamento de gestão de mudanças. Parceiros consultivos orientam os clientes em workshops de descoberta de dados, implantações de pesquisas com fornecedores e compilação de evidências de garantia.

As atualizações contínuas das bibliotecas de fatores de emissão da EPA, da DEFRA e da AIE exigem compromissos de manutenção no estilo de assinatura. Os fornecedores agrupam suporte técnico com briefings regulatórios trimestrais, garantindo que as configurações da plataforma permaneçam prontas para a CSRD. À medida que as empresas ampliam os relatórios de métricas ambientais para sociais e de governança, as integrações multifuncionais tornam-se mais complexas, elevando ainda mais a intensidade dos serviços.

Por Aplicação/Funcionalidade: A Complexidade da Cadeia de Suprimentos Impulsiona a Inovação

Contabilidade e Relatórios de Carbono gerou 31,92% da receita em 2024, sustentando cada jornada de conformidade. A Gestão de Emissões da Cadeia de Suprimentos está definida para superar o mercado mais amplo de software de carbono e energia a um CAGR de 11,73%, catalisada pela urgência do Escopo 3 e pelos novos estatutos de diligência devida da UE. O tamanho do mercado de software de carbono e energia para aplicações de cadeia de suprimentos se beneficia de portais de fornecedores baseados em IA que substituem estimativas baseadas em gastos por dados primários, reduzindo as margens de erro.

APIs emergentes suportam a troca segura de dados entre compradores de primeiro nível e milhares de PMEs, enquanto algoritmos de aprendizado de máquina reconciliam dados de atividade de fornecedores com fatores de emissão específicos por categoria. Chatbots integrados aceleram o preenchimento de questionários, elevando as taxas de resposta. Módulos de reconciliação de créditos de carbono — vinculados a registros em blockchain — permitem que as equipes de compras combinem compensações com dados de remessa, garantindo um inventário em tempo real de atributos de carbono.

Por Setor do Usuário Final: A Liderança da Manufatura Enfrenta o Desafio do Transporte

A Manufatura deteve uma participação de 22,47% em 2024, refletindo a considerável pegada de Escopo 1 e 2 do setor e a infraestrutura de sensores existente. No entanto, Transporte e Logística crescerá mais rapidamente a um CAGR de 11,61% à medida que a eletrificação de frotas, a otimização de rotas e os requisitos do FuelEU marítimo intensificam as necessidades de rastreamento digital. O setor de software de carbono e energia adapta painéis para telemática de veículos, manifestos de carga e dados de registros de combustível.

Os fabricantes de primeiro nível expandem a funcionalidade para a avaliação do ciclo de vida no nível do produto, integrando dados de lista de materiais com fatores de GEE para produzir passaportes digitais de produtos. Os usuários de serviços financeiros concentram-se em módulos de emissões financiadas que se alinham com as regras da Parceria para Contabilidade de Carbono em Finanças, enquanto os clientes de saúde visam a gestão de energia de instalações e o rastreamento da cadeia de suprimentos farmacêuticos.

Análise Geográfica

A Europa manteve a liderança com uma participação de 28,74% em 2024, impulsionada pela aplicação antecipada da CSRD e pelo alinhamento do Reino Unido com a Força-Tarefa sobre Divulgações Financeiras Relacionadas ao Clima. O ecossistema de tecnologia financeira da Alemanha atraiu USD 710 milhões em investimentos em tecnologia de sustentabilidade em 2024, fortalecendo os centros de inovação dos fornecedores. O padrão Label Bas-Carbone da França estimulou a demanda por recursos de rastreamento de compensações entre corporações domésticas. Os países nórdicos enfatizam arquiteturas de dados abertos, influenciando os pilotos de interoperabilidade em toda a UE.

A Ásia-Pacífico registrará o CAGR mais rápido de 11,77%. As metas de duplo carbono da China impulsionam subsídios de digitalização para a indústria pesada, canalizando capital para suítes de gestão de energia em fábricas. O novo Código de Governança Corporativa do Japão incentiva as divulgações ESG, elevando a adoção entre os principais players dos setores automotivo e eletrônico. Os esquemas de Incentivo Vinculado à Produção da Índia exigem relatórios de redução de carbono, catalisando a adoção por PMEs. A K-Taxonomy da Coreia do Sul e as atualizações do Mecanismo de Salvaguarda da Austrália criam demanda adjacente.

A América do Norte se beneficia da liderança voluntária e dos mandatos estaduais. A proposta da SEC dos EUA, embora em revisão, já motivou gastos antecipados com conformidade, enquanto a trajetória do preço do carbono no Canadá e as cadeias de suprimentos orientadas para exportação do México reforçam o impulso regional. Os clientes do setor de energia aproveitam as subvenções do Departamento de Energia dos EUA para integrar dados de energias renováveis e de usinas virtuais de energia nos painéis de emissões.

O Oriente Médio e a África mostram interesse crescente ancorado nas métricas de sustentabilidade da Visão 2030 da Arábia Saudita e no roteiro de hidrogênio verde dos Emirados Árabes Unidos. A América do Sul vê o Brasil modernizando suas pegadas industriais antes da aplicação do Mecanismo de Ajuste de Carbono na Fronteira da UE, criando uma nova onda de demanda por software pronto para auditoria entre os exportadores.

Cenário Competitivo

A consolidação avança à medida que suítes de governança multifuncionais absorvem startups de carbono de nicho. A Workiva absorveu a Sustain.Life, incorporando registros de carbono em sua plataforma de arquivamento na SEC e reforçando a colaboração entre departamentos. [3]Sustainable Tech Partner, "Gevo Adquire a CultivateAI," sustainabletechpartner.com A IBM ampliou o Envizi com o mapeamento das Normas Europeias de Relatórios de Sustentabilidade, sublinhando a mudança em direção a ecossistemas de fornecedor único que integram ESG, risco e controles financeiros. A aquisição da CultivateAI pela Gevo ilustra a integração vertical na agricultura, onde a rastreabilidade de código de barras à biomassa suporta a certificação de combustível de baixo carbono.

A diferenciação competitiva depende de (1) amplitude de ingestão de dados — concessionárias, IoT, gastos e RH; (2) garantia habilitada por IA — verificações automatizadas de variância e alertas de anomalias; e (3) parcerias de ecossistema com consultorias que aceleram a configuração. Os novos participantes do mercado exploram espaços em branco em emissões financiadas, carga marítima e módulos de ciclo de vida na construção. Os temores de aprisionamento a fornecedores estimulam a demanda por APIs abertas e bibliotecas de fatores de emissão para download.

Apesar das fusões e aquisições em andamento, os cinco principais fornecedores controlam coletivamente menos de 35% da receita, indicando concentração moderada e espaço para especialização.

Líderes do Setor de Software de Carbono e Energia

Persefoni AI Inc.

Plan A Earth GmbH

Sweep SAS

Sphera Solutions Inc.

Wolters Kluwer N.V. (Enablon)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A IBM adicionou captura de dados alinhada às ESRS e otimização de sustentabilidade de TI ao Envizi, facilitando os relatórios multiestrutura.

- Dezembro de 2024: A Workiva lançou uma ficha técnica de gestão de carbono com cálculos automatizados de emissões em mais de 240 jurisdições.

- Setembro de 2024: A Gevo adquiriu a CultivateAI para aprofundar a contabilidade de carbono agrícola, visando cadeias de suprimentos de biocombustíveis.

- Junho de 2024: A Workiva comprou a Sustain.Life por USD 100 milhões, integrando o rastreamento de emissões em sua nuvem de divulgação.

Escopo do Relatório Global do Mercado de Software de Carbono e Energia

| Local |

| Nuvem / SaaS |

| Soluções | |

| Serviços | Implementação e Consultoria |

| Suporte e Manutenção |

| Contabilidade e Relatórios de Carbono |

| Gestão de Energia |

| Gestão de Desempenho de Sustentabilidade |

| Relatórios e Conformidade ESG |

| Gestão de Emissões da Cadeia de Suprimentos |

| Outra Aplicação / Funcionalidade |

| Manufatura |

| Energia e Serviços Públicos |

| Tecnologia da Informação e Telecomunicações |

| Transporte e Logística |

| Saúde |

| Serviços Bancários, Financeiros e de Seguros |

| Governo e Setor Público |

| Outro Setor do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Implantação | Local | ||

| Nuvem / SaaS | |||

| Por Componente | Soluções | ||

| Serviços | Implementação e Consultoria | ||

| Suporte e Manutenção | |||

| Por Aplicação / Funcionalidade | Contabilidade e Relatórios de Carbono | ||

| Gestão de Energia | |||

| Gestão de Desempenho de Sustentabilidade | |||

| Relatórios e Conformidade ESG | |||

| Gestão de Emissões da Cadeia de Suprimentos | |||

| Outra Aplicação / Funcionalidade | |||

| Por Setor do Usuário Final | Manufatura | ||

| Energia e Serviços Públicos | |||

| Tecnologia da Informação e Telecomunicações | |||

| Transporte e Logística | |||

| Saúde | |||

| Serviços Bancários, Financeiros e de Seguros | |||

| Governo e Setor Público | |||

| Outro Setor do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de software de carbono e energia em 2025?

O mercado está em USD 6,97 bilhões em 2025 e deve crescer a um CAGR de 11,56% até 2030.

Qual modelo de implantação domina a adoção atual?

Nuvem/SaaS comanda 61,37% de participação na receita, refletindo preferências por integração de dados escalável e em tempo real.

Qual segmento está se expandindo mais rapidamente por aplicação?

A Gestão de Emissões da Cadeia de Suprimentos tem projeção de crescer a um CAGR de 11,73% à medida que as empresas enfrentam lacunas de dados do Escopo 3.

Qual região deve crescer mais rapidamente?

A Ásia-Pacífico registrará o CAGR mais alto de 11,77%, graças à demanda impulsionada pela manufatura e às regulamentações emergentes.

Como os fornecedores estão respondendo a regulamentações mais rígidas?

Os provedores estão incorporando marcação XBRL, fluxos de trabalho de garantia e modelos multiestrutura para simplificar a conformidade.

Qual é a principal restrição que limita a adoção?

As taxonomias ESG divergentes forçam as multinacionais a gerenciar múltiplos formatos de divulgação, elevando os custos e a complexidade.

Página atualizada pela última vez em: