Tamanho e Participação do Mercado de Software de Sustentabilidade de TI para Manufatura e Gestão de Energia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.49% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

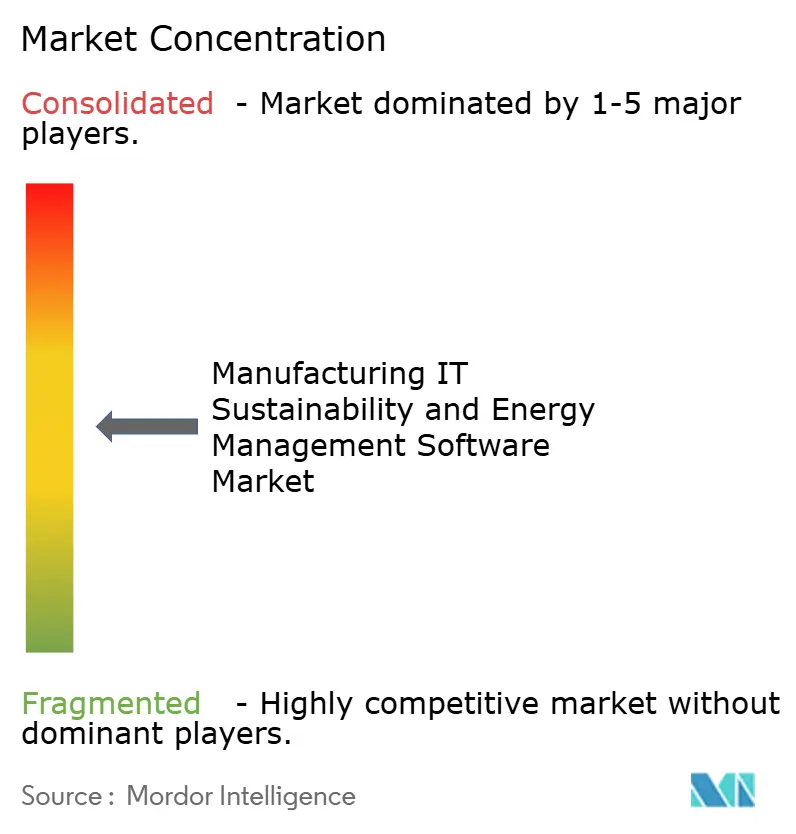

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Sustentabilidade de TI para Manufatura e Gestão de Energia por Mordor Intelligence

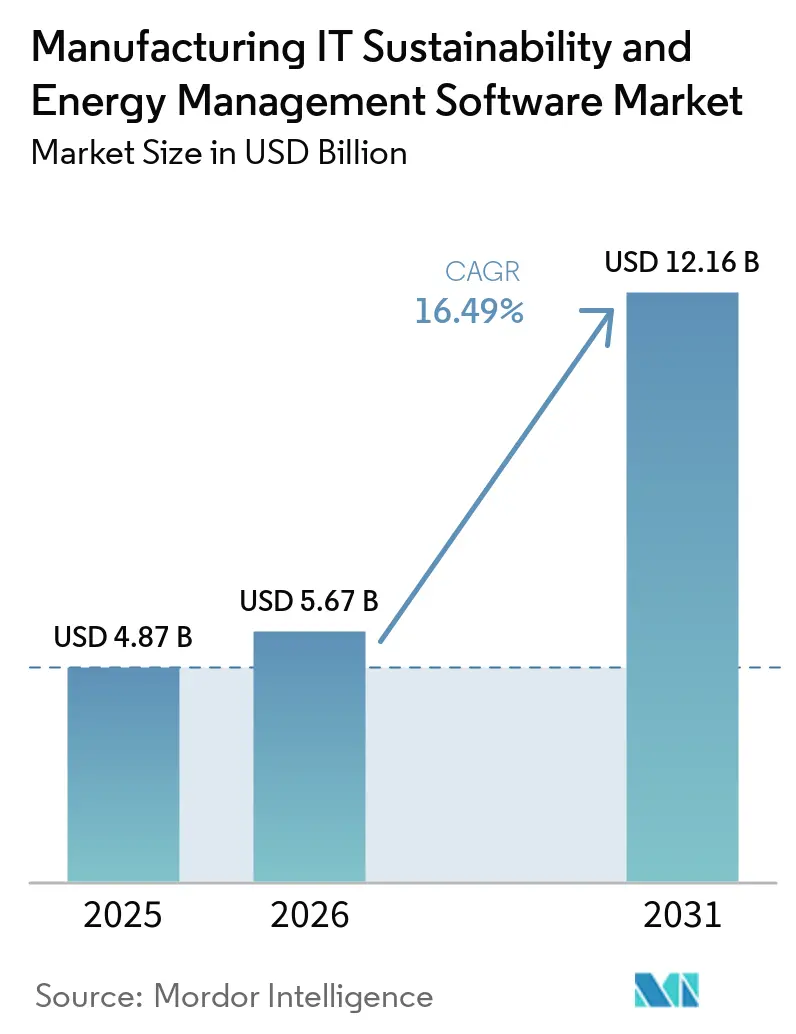

O tamanho do mercado de software de sustentabilidade de TI para manufatura e gestão de energia está projetado para expandir de 4,87 bilhões de USD em 2025 e 5,67 bilhões de USD em 2026 para 12,16 bilhões de USD até 2031, registrando um CAGR de 16,49% ao longo de 2026-2031. Esse ritmo reflete uma mudança mais profunda na economia fabril, onde as decisões sobre energia, emissões e utilidades de planta estão agora mais estreitamente vinculadas ao controle financeiro e ao planejamento da produção. O mercado de software de sustentabilidade de TI para manufatura e gestão de energia está indo além da medição e dos relatórios básicos, pois os compradores agora esperam contabilidade de carbono, previsão e integração de fluxos de trabalho dentro do mesmo ambiente de software. A demanda também está sendo moldada por custos de energia instáveis, pela necessidade de gerenciar o uso de energia em múltiplos locais e pela crescente pressão para manter os dados de sustentabilidade prontos para auditoria. A concorrência está se intensificando à medida que fornecedores de automação industrial, provedores de ERP e plataformas dedicadas de sustentabilidade avançam para o mesmo espaço de compra e reduzem o espaço para soluções pontuais restritas. As maiores oportunidades permanecem em implantações em nuvem, módulos de gestão de carbono, manufatura automotiva e instalações de alta potência, como centros de dados, enquanto a adoção ainda desacelera onde sistemas de planta legados, regras de cibersegurança e controles regionais de dados complicam a implementação.

Principais Conclusões do Relatório

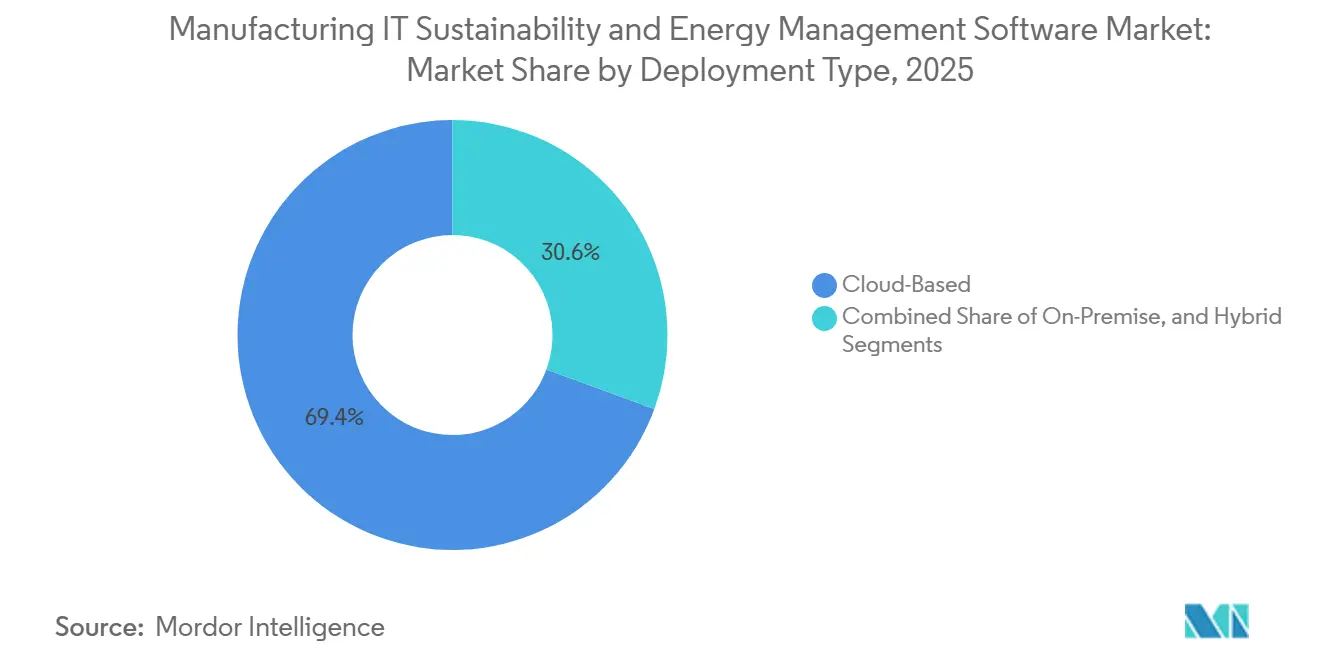

- Por tipo de implantação, as plataformas baseadas em nuvem detinham 69,41% de participação do mercado de software de sustentabilidade de TI para manufatura e gestão de energia em 2025, enquanto a implantação baseada em nuvem também está projetada para expandir a um CAGR de 19,67% até 2031.

- Por módulo, a gestão de energia e utilidades industriais representou 26,92% do tamanho do mercado de software de sustentabilidade de TI para manufatura e gestão de energia em 2025, enquanto os relatórios e a gestão de carbono estão projetados para expandir a um CAGR de 18,51% até 2031.

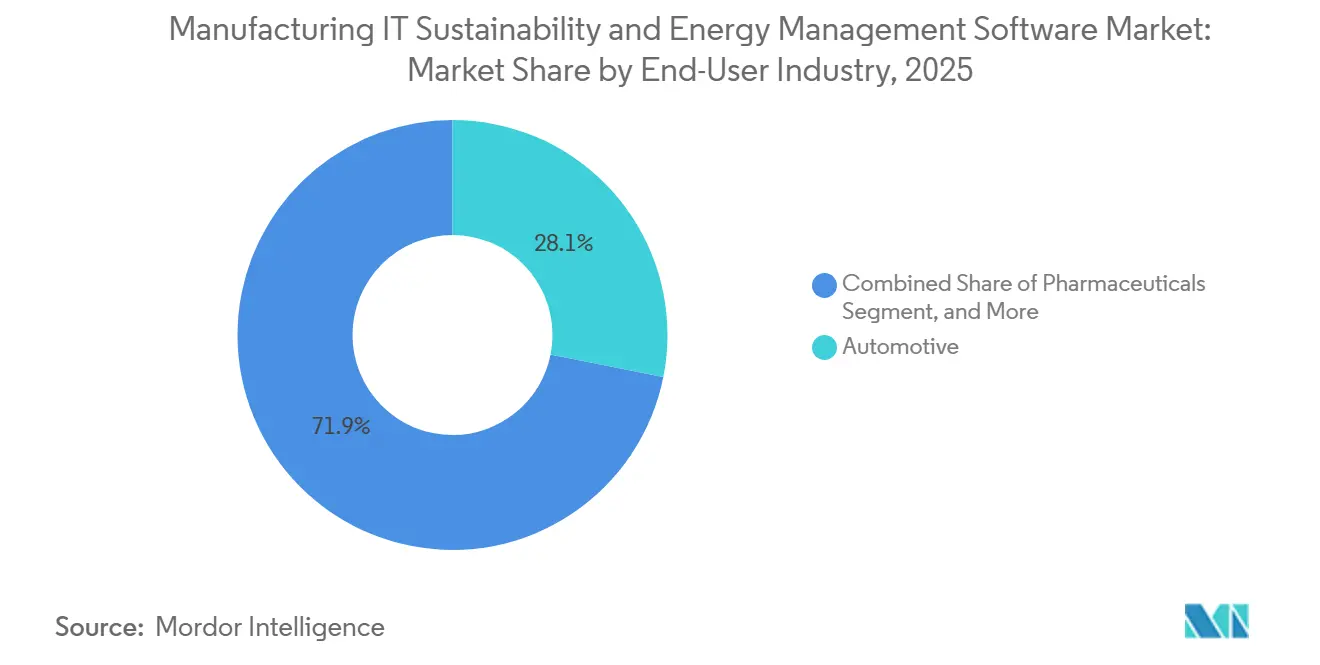

- Por setor de usuário final, a manufatura automotiva detinha 28,13% da participação do mercado de software de sustentabilidade de TI para manufatura e gestão de energia em 2025, enquanto centros de dados e infraestrutura de TI devem registrar o maior crescimento a um CAGR de 17,46% até 2031.

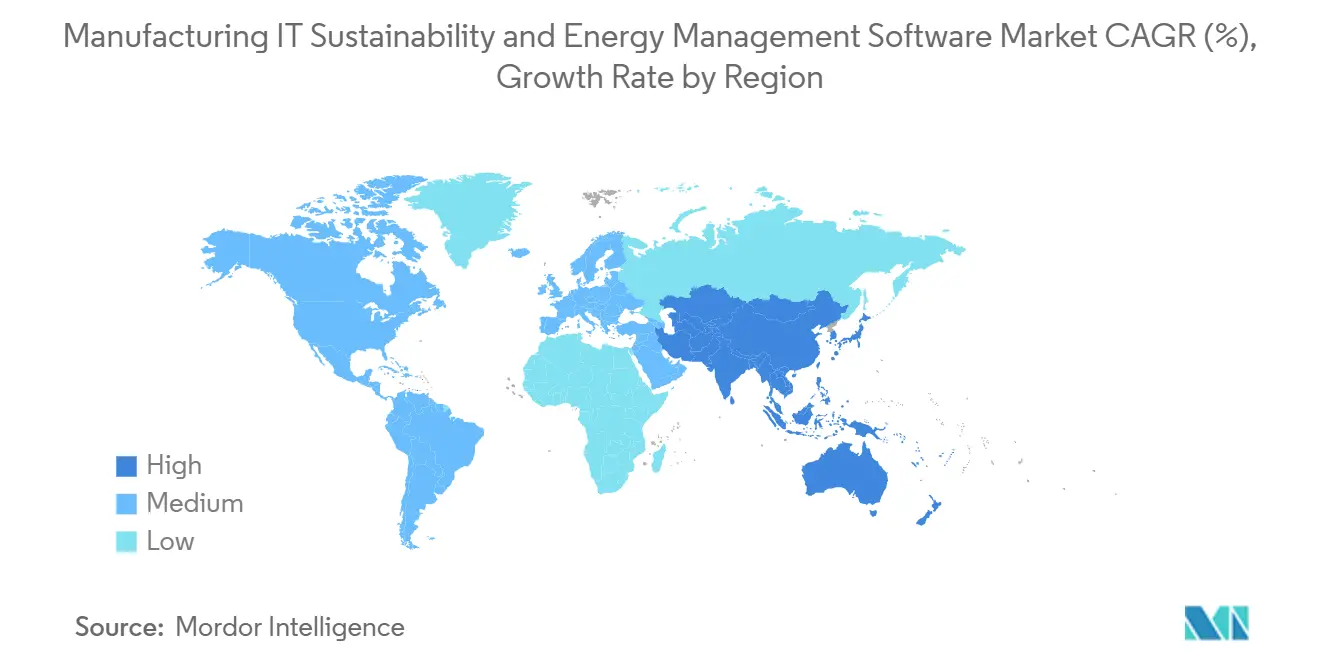

- Por geografia, a América do Norte liderou com uma participação de 34,14% em 2025, enquanto a Ásia-Pacífico está projetada para expandir a um CAGR de 18,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Sustentabilidade de TI para Manufatura e Gestão de Energia

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Otimização de Energia Baseada em IA em Ativos Industriais | +2.8% | Global, maior densidade de implantação na América do Norte, Alemanha e Japão | Médio prazo (2-4 anos) |

| Automação de Relatórios de Sustentabilidade Orientada por Conformidade | +2.6% | Núcleo da UE, incluindo Alemanha, França e Itália, e Reino Unido, com extensão para América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Integração de Contabilidade de Carbono com Pilhas de ERP e MES | +2.3% | Global, com América do Norte e Europa liderando | Médio prazo (2-4 anos) |

| Aumento dos Custos de Energia e Volatilidade das Utilidades de Planta | +2.1% | Europa, Índia, Sudeste Asiático e América do Norte | Curto prazo (≤ 2 anos) |

| Eletrificação das Operações de Manufatura e Calor de Processo | +1.8% | América do Norte, Europa e Japão, com ganhos iniciais na Arábia Saudita e nos Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Visibilidade de Energia Industrial da Borda à Nuvem para Plantas Multissite | +1.5% | Global, com Ásia-Pacífico e Oriente Médio e África crescendo mais rapidamente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Otimização de Energia Baseada em IA em Ativos Industriais

A otimização de energia baseada em IA está se tornando mais prática dentro das operações de planta, pois os fabricantes agora querem software que possa responder às condições de produção em tempo real, em vez de apenas relatar o uso do dia anterior. No mercado de software de sustentabilidade de TI para manufatura e gestão de energia, isso é mais relevante quando cronogramas de produção, sinais de utilidades e ativos de planta precisam ser gerenciados ao mesmo tempo. A Hitachi Plant Services declarou que fortaleceu as funções de gestão de energia de sua plataforma FEMS a partir de abril de 2026 para fábricas e instalações de pesquisa, o que apoia o movimento mais amplo em direção a um controle mais ativo no nível da planta, em vez de monitoramento passivo. A Honeywell também lançou comercialmente seu assistente de sala de controle com tecnologia de IA em março de 2026, mostrando que os operadores estão recebendo ferramentas de software capazes de identificar ações mais rapidamente em ambientes industriais.[1]Honeywell International Inc., "Honeywell Apresenta o Lançamento Comercial do Assistente de Sala de Controle com Tecnologia de IA Após Piloto Bem-Sucedido," Honeywell, honeywell.com O valor comercial está se deslocando para sistemas que operam dentro das operações do dia a dia, pois o desempenho energético agora depende de quão bem o software consegue conectar produção, utilidades e resposta da planta. É por isso que o mercado de software de sustentabilidade de TI para manufatura e gestão de energia está cada vez mais recompensando fornecedores que conseguem incorporar IA nos fluxos de trabalho da planta, em vez de mantê-la separada da pilha operacional.

Automação de Relatórios de Sustentabilidade Orientada por Conformidade

Os relatórios de sustentabilidade obrigatórios são um dos gatilhos de compra de curto prazo mais claros no mercado de software de sustentabilidade de TI para manufatura e gestão de energia. Os fabricantes estão sob pressão para coletar dados de planta em muitas instalações, manter trilhas de auditoria e reduzir o trabalho manual que se deteriora à medida que os ciclos de relatórios se tornam mais exigentes. A SAP afirmou em maio de 2026 que seus novos agentes de IA de sustentabilidade reduziram o tempo de simulação de cenários de 1 dia para 20 minutos em casos de uso beta e reduziram as horas de revisão de conformidade de embalagens em mais de 50%, demonstrando como a demanda por software está se movendo em direção à automação em vez do manuseio manual de arquivos.[2]SAP, "Empresa Autônoma: Novos Agentes de IA de Sustentabilidade," SAP News Center, news.sap.com Isso é relevante porque os sistemas de relatórios não são mais adquiridos exclusivamente para divulgações anuais, pois a mesma estrutura de dados também é necessária para monitoramento em tempo real e decisões operacionais. Na prática, uma vez que os fabricantes constroem fluxos de dados verificados no nível do site para conformidade, eles também estabelecem a base para uma visibilidade de energia mais robusta nas redes de produção. O mercado de software de sustentabilidade de TI para manufatura e gestão de energia, portanto, se beneficia de uma ligação entre os gastos com conformidade e o investimento em software operacional de longo prazo.

Integração de Contabilidade de Carbono com Pilhas de ERP e MES

A contabilidade de carbono está se aproximando dos sistemas empresariais e de produção centrais, e essa mudança está alterando a forma como o mercado de software de sustentabilidade de TI para manufatura e gestão de energia é adquirido. Os compradores querem cada vez mais que os dados de emissões estejam próximos de finanças, ordens de produção, registros de compras e eventos operacionais, em vez de dentro de uma ferramenta de relatórios independente. A IFS lançou o IFS Zero em maio de 2026 como um sistema operacional de emissões integrado ao ERP em nuvem IFS, gestão de ativos empresariais e módulos de gestão de serviços, e a empresa afirmou que o sistema reduz o esforço de coleta de dados em um estimado de 30%, enquanto produz resultados prontos para auditoria alinhados com os principais frameworks de relatórios. O lançamento dos agentes de IA de sustentabilidade da SAP também aponta na mesma direção, pois os compradores estão recebendo automação dentro de um ambiente de software empresarial em vez de por meio de sobreposições desconectadas. Isso é importante para o mercado de software de sustentabilidade de TI para manufatura e gestão de energia porque as decisões de compra favorecem cada vez mais plataformas que já estão inseridas nos fluxos de trabalho de planta e empresariais. O resultado é um mercado onde a profundidade de integração importa tanto quanto a funcionalidade de relatórios.

Aumento dos Custos de Energia e Volatilidade das Utilidades de Planta

A crescente pressão sobre as utilidades de planta está impulsionando o mercado de software de sustentabilidade de TI para manufatura e gestão de energia em direção a um papel mais operacional. Quando os custos de eletricidade sobem acentuadamente e instalações multissite enfrentam diferentes tarifas e condições de carga, o software se torna parte do controle financeiro em vez de uma camada de relatórios de eficiência. A Audi afirmou que reduziu o consumo de energia em seus locais de produção em 73.965 MWh em 2025 por meio de mais de 400 medidas de eficiência sob seu programa Mission: Zero, o que mostra como os grandes fabricantes estão tratando o monitoramento e o controle estruturados como uma questão direta de custo. A Stellantis também afirmou que seus locais de manufatura europeus obtiveram 68% de sua eletricidade de fontes descarbonizadas em 2025 e está implantando sistemas de armazenamento de energia em baterias em 20 plantas como parte de um programa de 200 MWh, refletindo a escala do planejamento energético agora vinculado às operações industriais. Nesse contexto, os fabricantes precisam de software que possa conectar a demanda do site, o fornecimento de energia e o desempenho das instalações em uma pegada operacional mais ampla. É por isso que o mercado de software de sustentabilidade de TI para manufatura e gestão de energia está vendo uma demanda mais forte de compradores que agora veem a volatilidade energética como uma restrição de negócios recorrente.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alto Esforço de Integração com Sistemas de OT e Controle Legados | -2.8% | Global, maior atrito em plantas de campo marrom na América do Sul, Oriente Médio e África e Europa Oriental | Médio prazo (2-4 anos) |

| Restrições de Cibersegurança e Residência de Dados em Nuvens Industriais | -2.2% | China, Índia, Rússia, Alemanha e América do Norte | Curto prazo (≤ 2 anos) |

| Padronização Limitada de Modelos de Dados de Energia Industrial | -1.7% | Global, mais agudo no Oriente Médio e África e América do Sul | Longo prazo (≥ 4 anos) |

| Atrito na Gestão de Mudanças na Adoção no Nível da Planta | -1.3% | Global, mais pronunciado em alimentos e bebidas e produtos químicos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Esforço de Integração com Sistemas de OT e Controle Legados

A integração continua sendo um dos obstáculos mais difíceis no mercado de software de sustentabilidade de TI para manufatura e gestão de energia. Muitos locais industriais ainda operam com uma combinação de sistemas de controle, historiadores de dados e configurações de submedição que não se conectam de forma limpa ao software em nuvem moderno. Isso força as equipes de projeto a gastar mais tempo em middleware, mapeamento personalizado e limpeza de dados antes que qualquer valor possa ser demonstrado aos gerentes de planta. O ônus aumenta ainda mais quando uma instalação descobre que os dados de sensores existentes são muito grosseiros para previsões mais precisas, resposta à demanda ou rastreamento de carbono no nível da linha de produção. Isso torna as primeiras implantações mais lentas e mais caras, especialmente em instalações de campo marrom onde o software de energia e sustentabilidade deve se adaptar a condições de planta mais antigas. Como resultado, o mercado de software de sustentabilidade de TI para manufatura e gestão de energia ainda vê a adoção atrasada, não por falta de interesse, mas pelo esforço prático necessário para conectar o software ao chão de fábrica.

Restrições de Cibersegurança e Residência de Dados em Nuvens Industriais

Os limites de cibersegurança e residência de dados também estão desacelerando partes do mercado de software de sustentabilidade de TI para manufatura e gestão de energia. Os dados operacionais podem revelar padrões de produção, uso de capacidade e comportamento energético, portanto, muitos fabricantes os tratam como comercialmente sensíveis mesmo antes que as regras formais de privacidade se apliquem. O lançamento da automação de armazenamento de energia em baterias da Honeywell em setembro de 2025 destacou os padrões de cibersegurança ISA Secure 2 dentro de sua arquitetura vinculada a software, o que mostra que o posicionamento seguro por design já é central para as ofertas de energia industrial. A colaboração da Honeywell com a TCS em fevereiro de 2026 em torno de operações autônomas também reflete como os fornecedores estão combinando expertise em tecnologia operacional e TI empresarial à medida que o manuseio de dados se torna mais exigente em edifícios e setores. Essas condições empurram alguns compradores em direção ao armazenamento regional de dados, arquiteturas híbridas ou implementações em nuvem mais lentas, o que enfraquece os benefícios de escala que as plataformas em nuvem geralmente prometem. O mercado de software de sustentabilidade de TI para manufatura e gestão de energia, portanto, permanece exposto a uma restrição que é técnica, regulatória e operacional ao mesmo tempo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação: Plataformas em Nuvem Definem o Padrão Central de Adoção

A implantação baseada em nuvem detinha 69,41% de participação do mercado em 2025, o que tornou a nuvem a arquitetura padrão para o mercado de software de sustentabilidade de TI para manufatura e gestão de energia, em vez de uma opção premium. O principal motivo é prático, pois os fabricantes precisam de um ambiente que possa ingerir dados de plantas, medidores, feeds de utilidades, sistemas empresariais e usuários do site sem reconstruir a pilha em cada local. No setor de software de sustentabilidade de TI para manufatura e gestão de energia, a nuvem também se adapta melhor a modelos operacionais multissite, uma vez que as equipes de energia e sustentabilidade devem comparar o desempenho entre instalações em tempo real. Esse modelo se torna mais atraente quando relatórios, coleta de dados de carbono e análise operacional dependem do mesmo fluxo de informações. A implantação baseada em nuvem também está projetada para expandir a um CAGR de 19,67% até 2031, o que mostra que essa arquitetura está ganhando participação mesmo enquanto o mercado geral de software de sustentabilidade de TI para manufatura e gestão de energia cresce rapidamente.

As plataformas em nuvem também estão sendo favorecidas porque os compradores querem menos interrupções entre sistemas financeiros, sistemas de ativos, painéis de planta e ferramentas de relatórios de sustentabilidade. O argumento para a nuvem é mais forte quando fornecedores de software empresarial e fornecedores de software industrial posicionam suas ofertas como camadas de serviço conectadas em vez de aplicações isoladas. A atualização de 2025 da Hitachi Plant Services para fortalecer as funções de gestão de energia de sua plataforma FEMS para fábricas e instalações de pesquisa apoia essa mudança em direção a modelos de implantação mais conectados e escaláveis em redes de sites.[3]Hitachi Plant Services Co., Ltd., "2026年4月より、FEMSのエネルギー管理機能を強化," Hitachi Plant Services, hitachi-hps.co.jp Os lançamentos de controle e operações vinculados a software da Honeywell também mostram que os fornecedores estão apresentando camadas digitais como sistemas operacionais contínuos em vez de ferramentas pontuais de site. Mesmo assim, o mercado de software de sustentabilidade de TI para manufatura e gestão de energia ainda deixa espaço para escolhas híbridas e locais em operações vinculadas à defesa, instalações críticas e locais com controles rígidos sobre dados operacionais. Esses modelos permanecem relevantes, mas estão gradualmente se tornando exceções à medida que a nuvem define a linha de base para novos investimentos.

Por Módulo: A Gestão de Carbono Muda as Prioridades da Plataforma

A gestão de energia e utilidades industriais detinha a maior participação de módulo em 26,92% em 2025, o que confirma que o rastreamento de energia, a visibilidade de carga, o monitoramento de utilidades e a gestão de demanda ainda formam a base instalada do mercado de software de sustentabilidade de TI para manufatura e gestão de energia. Este módulo permanece central porque está mais próximo da economia diária da planta e geralmente entra nas operações antes das ferramentas de sustentabilidade mais amplas. Ao mesmo tempo, os relatórios e a gestão de carbono estão projetados para expandir a um CAGR de 18,51% até 2031, o que mostra para onde os orçamentos de software estão começando a se deslocar. Em um caso, os relatórios e a gestão de carbono estão se tornando mais importantes porque as empresas querem que os dados de emissões se movam pelos mesmos sistemas que já carregam registros de produção e financeiros. Essa mudança está elevando o papel estratégico dos módulos que podem conectar a atividade operacional a resultados de emissões verificados dentro do mercado de software de sustentabilidade de TI para manufatura e gestão de energia.

O IFS Zero reflete claramente essa direção, pois a plataforma vincula os cálculos de Escopo 1, 2 e 3 com módulos de ERP, ativos e serviços e reduz o esforço de coleta de dados em um estimado de 30%.[4]IFS, "IFS Lança o IFS Zero," IFS, ifs.com O lançamento do agente de IA de sustentabilidade da SAP em 2026 aponta para o mesmo padrão de compra, onde a prontidão regulatória, a otimização de pegada e a conformidade de embalagens são tratadas dentro de um ambiente de software mais amplo. A Sphera também afirmou ter sido nomeada líder no Quadrante Verde de 2026 para software de gestão de carbono empresarial, o que apoia a relevância contínua de plataformas de sustentabilidade especializadas em áreas onde os fluxos de trabalho de conformidade e ambientais permanecem complexos. O mercado de software de sustentabilidade de TI para manufatura e gestão de energia, portanto, não está abandonando os módulos de energia legados, mas está claramente reordenando as prioridades da plataforma em torno de carbono, conformidade e integração. Com o tempo, os compradores provavelmente preferirão menos módulos que cubram fluxos de trabalho mais amplos, porque o valor do sistema depende mais da execução conectada do que de telas de relatórios independentes.

Por Setor de Usuário Final: A Manufatura Automotiva Lidera Enquanto os Centros de Dados Crescem Rapidamente

A manufatura automotiva detinha 28,13% da participação do mercado de software de sustentabilidade de TI para manufatura e gestão de energia em 2025, o que a colocou bem à frente de outros grupos de usuários finais. O setor já trabalha com estruturas de dados de MES, ERP e cadeia de suprimentos mais profundas do que muitos outros setores, portanto, pode sobrepor a gestão de energia e carbono a sistemas que já são digitais. Isso dá aos fabricantes automotivos uma vantagem prática quando precisam conectar o uso de energia da planta, a atividade de produção e os requisitos de sustentabilidade voltados para fornecedores. O mercado de software de sustentabilidade de TI para manufatura e gestão de energia também se beneficia da escala do planejamento de eletrificação dentro das instalações automotivas, onde as decisões operacionais dependem cada vez mais da coordenação de energia no nível do site. É por isso que o setor automotivo permanece a maior base de usuários neste mercado.

A Stellantis afirmou que seus locais de manufatura europeus obtiveram 68% de sua eletricidade de energia descarbonizada em 2025 e está implantando sistemas de armazenamento de energia em baterias em 20 plantas em um programa de 200 MWh, o que mostra como os operadores automotivos estão vinculando compras, armazenamento e desempenho de planta sob uma única agenda energética. A divulgação da Audi de que reduziu o consumo de energia do site em 73.965 MWh em 2025 por meio de mais de 400 medidas de eficiência aponta para o mesmo padrão de gestão estruturada no nível da fábrica. Além do setor automotivo, alimentos e bebidas, produtos químicos e materiais, farmacêuticos e manufatura industrial pesada permanecem bolsões de demanda significativos porque cada um tem processos de site que podem se beneficiar de monitoramento mais robusto e controle de conformidade. Centros de dados e infraestrutura de TI estão projetados para expandir a um CAGR de 17,46% até 2031, tornando-o o segmento de usuário final de crescimento mais rápido à medida que as instalações de computação de IA exercem mais pressão sobre o uso de energia, cargas de resfriamento e disciplina de tempo de atividade. No mercado de software de sustentabilidade de TI para manufatura e gestão de energia, isso significa que o crescimento está se espalhando das fábricas tradicionais para a infraestrutura digital intensiva em energia que agora se comporta como um ambiente operacional crítico em termos de energia.

Análise Geográfica

A América do Norte detinha 34,14% de participação do mercado em 2025, o que deu à região a liderança no mercado de software de sustentabilidade de TI para manufatura e gestão de energia. A região se beneficia de uma ampla combinação de produção automotiva, manufatura de alto valor e infraestrutura digital em grande escala que cria demanda em mais de um grupo de usuários finais. A adoção de software empresarial também é mais madura em muitos ambientes industriais norte-americanos, o que apoia a migração para a nuvem e a integração de software em portfólios de sites. Isso ajudou o tamanho do mercado de software de sustentabilidade de TI para manufatura e gestão de energia a se construir sobre fundações existentes de TI e dados operacionais, em vez de começar a partir de sistemas manuais em cada instalação. Os Estados Unidos permanecem o centro desse padrão de demanda, enquanto Canadá e México adicionam suporte por meio de vínculos de manufatura transfronteiriços e requisitos compartilhados de cadeia de suprimentos.

A Europa permanece uma das regiões mais orientadas por políticas no mercado de software de sustentabilidade de TI para manufatura e gestão de energia, porque as empresas industriais de lá enfrentam maior pressão para gerenciar dados de sustentabilidade verificados e uso de energia de planta em conjunto. A Alemanha se destaca na Europa devido à sua grande base manufatureira e à sua necessidade de uma gestão de energia mais estruturada nas operações industriais. Os esforços de descarbonização automotiva na região também reforçam a demanda por software, como demonstrado pela expansão da Stellantis no fornecimento de eletricidade descarbonizada e armazenamento em plantas de manufatura. A Europa, portanto, continua a moldar o mercado de software de sustentabilidade de TI para manufatura e gestão de energia por meio de uma combinação de pressão de conformidade, escala industrial e vínculos mais fortes entre operações de planta e relatórios ambientais.

A Ásia-Pacífico está projetada para expandir a um CAGR de 18,12% até 2031, tornando-a o bloco regional de crescimento mais rápido no mercado de software de sustentabilidade de TI para manufatura e gestão de energia. O Japão está mostrando um dos exemplos mais claros de implantação ativa, com a Hitachi Plant Services fortalecendo as funções de gestão de energia de sua plataforma FEMS a partir de abril de 2026 para fábricas e instalações de pesquisa. A região também se beneficia da expansão da capacidade manufatureira, da nova infraestrutura digital e das crescentes necessidades de gestão de energia em sites industriais. China e Índia adicionam escala, enquanto a Coreia do Sul apoia a demanda por meio de operações de eletrônicos e semicondutores que já dependem de rastreamento de energia estruturado. A América do Sul permanece liderada pela base industrial do Brasil, e o Oriente Médio e África estão vendo demanda vinculada a programas nacionais de descarbonização e projetos industriais mais recentes. Isso mantém o mercado de software de sustentabilidade de TI para manufatura e gestão de energia geograficamente amplo, mesmo que os níveis de maturidade ainda variem acentuadamente por região.

Cenário Competitivo

O mercado de software de sustentabilidade de TI para manufatura e gestão de energia apresenta concentração moderada a alta no topo, mas ainda é estruturalmente fragmentado entre fornecedores de automação industrial, provedores de ERP e players dedicados de software de sustentabilidade. Isso significa que os grandes fornecedores detêm posições fortes, mas nenhum grupo único controla totalmente todas as necessidades dos compradores em módulos, modelos de implantação e regiões. O mercado está se tornando mais difícil para soluções pontuais porque os compradores querem vínculos mais estreitos entre dados operacionais, sistemas empresariais, fluxos de trabalho de conformidade e suporte à decisão de planta. Isso está reduzindo a separação que antes existia entre software de automação e software de sustentabilidade no mercado de software de TI para manufatura, sustentabilidade e gestão de energia. Como resultado, a concorrência está se deslocando de listas de recursos para profundidade de integração, alavancagem de base instalada e capacidade de suportar modelos operacionais multissite.

Várias ações de empresas em 2026 mostram como esse padrão competitivo está se desenvolvendo. A SAP anunciou agentes de IA de sustentabilidade em maio de 2026 que atuam em prontidão regulatória, otimização de pegada e conformidade de embalagens, o que fortalece sua posição entre os compradores que já executam fluxos de trabalho empresariais dentro dos ambientes SAP. A IFS lançou o IFS Zero em maio de 2026 para vincular a gestão de emissões ao ERP, gestão de ativos empresariais e gestão de serviços, o que amplia sua relevância em setores intensivos em ativos. O lançamento comercial da Honeywell de um assistente de sala de controle com tecnologia de IA em março de 2026 também mostra que os fornecedores de tecnologia operacional estão avançando ainda mais para o suporte à decisão liderado por software para ambientes industriais. No mercado de software de sustentabilidade de TI para manufatura e gestão de energia, esses movimentos são importantes porque aproximam o controle de software, as tarefas de sustentabilidade e as operações de planta dentro do mesmo ecossistema de fornecedor. Essa dinâmica torna os relacionamentos instalados mais valiosos e aumenta o custo de troca para clientes que desejam plataformas de ponta a ponta.

Ao mesmo tempo, fornecedores focados ainda têm espaço em partes do mercado de software de sustentabilidade de TI para manufatura e gestão de energia onde os compradores precisam de contabilidade de energia especializada ou gestão de carbono. O reconhecimento da Sphera como líder em 2026 no software de gestão de carbono empresarial apoia a força das plataformas especializadas em setores onde os fluxos de trabalho de dados ambientais permanecem complexos.[5]Sphera Solutions, Inc., "Sphera Nomeada Líder no Quadrante Verde de 2026 para Software de Gestão de Carbono Empresarial," Sphera, sphera.com A Johnson Controls também divulgou em abril de 2026 que 77% das novas pesquisas e desenvolvimento de produtos em 2025 foram direcionados para inovação relacionada à sustentabilidade e ao clima, o que sinaliza como as empresas industriais estabelecidas estão deslocando investimentos para ofertas orientadas a software e eficiência. O resultado é um campo onde a escala importa, mas a diferenciação ainda depende de se um fornecedor consegue conectar operações industriais, gestão de energia e relatórios em um único sistema utilizável. Os compradores no mercado de software de sustentabilidade de TI para manufatura e gestão de energia, portanto, provavelmente continuarão a favorecer fornecedores que possam combinar credibilidade no chão de fábrica com integração em nível empresarial.

Líderes do Setor de Software de Sustentabilidade de TI para Manufatura e Gestão de Energia

Schneider Electric SE

Siemens AG

IBM Corporation

SAP SE

Honeywell International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A IFS lançou o IFS Zero, um Sistema Operacional de Emissões agêntico para setores intensivos em ativos, fornecendo uma plataforma unificada de cálculo de carbono de Escopo 1, 2 e 3 integrada ao ERP em nuvem IFS, Gestão de Ativos Empresariais e módulos de Gestão de Serviços. A solução reduz o esforço de coleta de dados em um estimado de 30% e produz resultados prontos para auditoria alinhados com os requisitos do Protocolo GHG, CSRD e Mecanismo de Ajuste de Carbono na Fronteira. Pesquisas da Generation Investment Management indicam que a adoção total nos três maiores setores industriais da IFS poderia reduzir mais de 2% das emissões globais de CO2.

- Maio de 2026: A SAP anunciou agentes de IA de sustentabilidade, incluindo um Agente de Prontidão Regulatória de Sustentabilidade, um Agente de Otimização de Pegada e um Agente de Conformidade de Embalagens, para disponibilidade geral até o final de 2026. Os resultados beta mostraram o tempo de simulação de cenários reduzido de aproximadamente um dia para 20 minutos, as horas de revisão de conformidade de embalagens reduzidas em mais de 50% e o esforço de classificação GHS reduzido em até 80%, com agentes operando dentro da Torre de Controle de Sustentabilidade SAP e do SAP Autonomous Suite.

- Março de 2026: A Honeywell lançou comercialmente o Experion Operations Assistant, um consultor de sala de controle com tecnologia de IA que monitora o desempenho da planta e fornece orientação proativa sobre incidentes iminentes após uma fase piloto bem-sucedida, integrando-se à infraestrutura existente do sistema de controle distribuído Honeywell Experion PKS.

- Fevereiro de 2026: A Honeywell e a Tata Consultancy Services (TCS) anunciaram uma colaboração para aprimorar operações autônomas para edifícios e setores usando a análise IoT Honeywell Forge, combinando a tecnologia de camada de OT da Honeywell com as capacidades de TI e consultoria da TCS, inicialmente oferecida na Índia antes de se estender aos Estados Unidos e ao Oriente Médio.

Escopo do Relatório Global do Mercado de Software de Sustentabilidade de TI para Manufatura e Gestão de Energia

O Software de Sustentabilidade de TI para Manufatura e Gestão de Energia refere-se a uma categoria especializada de soluções digitais projetadas para auxiliar empresas industriais e de manufatura a alcançar eficiência energética, monitorar emissões de carbono e incorporar a sustentabilidade em seus processos operacionais. Essas plataformas integram monitoramento em tempo real, análise preditiva e controles automatizados com relatórios de conformidade. Elas permitem que os fabricantes otimizem o uso de utilidades, gerenciem ativos industriais de forma eficaz e cumpram os requisitos de ESG e regulatórios, ao mesmo tempo em que aprimoram a eficiência operacional geral.

O Mercado de Software de Sustentabilidade de TI para Manufatura e Gestão de Energia é Segmentado por Tipo de Implantação (Baseado em Nuvem, Local e Híbrido), Módulo (Gestão de Energia e Utilidades Industriais, Gestão de Carbono e Sustentabilidade, Gestão de Sustentabilidade de Ativos e Instalações Industriais e Gestão de Conformidade e Regulatória), Setor de Usuário Final (Automotivo, Alimentos e Bebidas, Produtos Químicos e Materiais, Farmacêuticos, Manufatura Industrial Pesada, Petróleo e Gás, Energia e Utilidades, Instalações e Edifícios Comerciais e Centros de Dados e Infraestrutura de TI) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Baseado em Nuvem |

| Local |

| Híbrido |

| Gestão de Energia e Utilidades Industriais |

| Gestão de Carbono e Sustentabilidade |

| Gestão de Sustentabilidade de Ativos e Instalações Industriais |

| Gestão de Conformidade e Regulatória |

| Automotivo |

| Alimentos e Bebidas |

| Produtos Químicos e Materiais |

| Farmacêuticos |

| Manufatura Industrial Pesada |

| Petróleo e Gás |

| Energia e Utilidades |

| Instalações e Edifícios Comerciais |

| Centros de Dados e Infraestrutura de TI |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Oriente Médio |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tipo de Implantação | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Módulo | Gestão de Energia e Utilidades Industriais | |

| Gestão de Carbono e Sustentabilidade | ||

| Gestão de Sustentabilidade de Ativos e Instalações Industriais | ||

| Gestão de Conformidade e Regulatória | ||

| Por Setor de Uso Final | Automotivo | |

| Alimentos e Bebidas | ||

| Produtos Químicos e Materiais | ||

| Farmacêuticos | ||

| Manufatura Industrial Pesada | ||

| Petróleo e Gás | ||

| Energia e Utilidades | ||

| Instalações e Edifícios Comerciais | ||

| Centros de Dados e Infraestrutura de TI | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de software de sustentabilidade de TI para manufatura e gestão de energia em 2026?

O mercado de software de sustentabilidade de TI para manufatura e gestão de energia atingiu 5,67 bilhões de USD em 2026 e está projetado para alcançar 12,16 bilhões de USD até 2031 a um CAGR de 16,49%.

Qual modelo de implantação lidera este espaço de software?

As plataformas baseadas em nuvem lideraram com uma participação de 69,41% em 2025 e também são o tipo de implantação de crescimento mais rápido com um CAGR de 19,67% até 2031.

Por que os fabricantes estão investindo mais em software de sustentabilidade e gestão de energia agora?

Os principais impulsionadores são a crescente pressão dos custos de energia, a necessidade de dados de sustentabilidade prontos para auditoria e vínculos mais estreitos entre gestão de emissões, fluxos de trabalho de ERP e operações de planta.

Qual módulo está apresentando o crescimento mais forte até 2031?

A gestão de carbono e sustentabilidade é o módulo de crescimento mais rápido, com um CAGR de 18,51%, à medida que os compradores migram de relatórios independentes para a gestão conectada de dados de carbono.

Qual grupo de usuários finais cria a maior demanda hoje?

O setor automotivo liderou com uma participação de 28,13% em 2025, apoiado por capacidades mais robustas de MES, ERP, eletrificação e coordenação de energia de planta.

Qual região está crescendo mais rapidamente ao longo do período de previsão?

A Ásia-Pacífico está projetada para crescer a um CAGR de 18,12% até 2031, apoiada por atualizações de fábricas, expansão da infraestrutura digital e maior adoção de gestão de energia.

Página atualizada pela última vez em: