Tamanho e Participação do Mercado de Software de Gestão de Pegada de Carbono com IA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.70% CAGR |

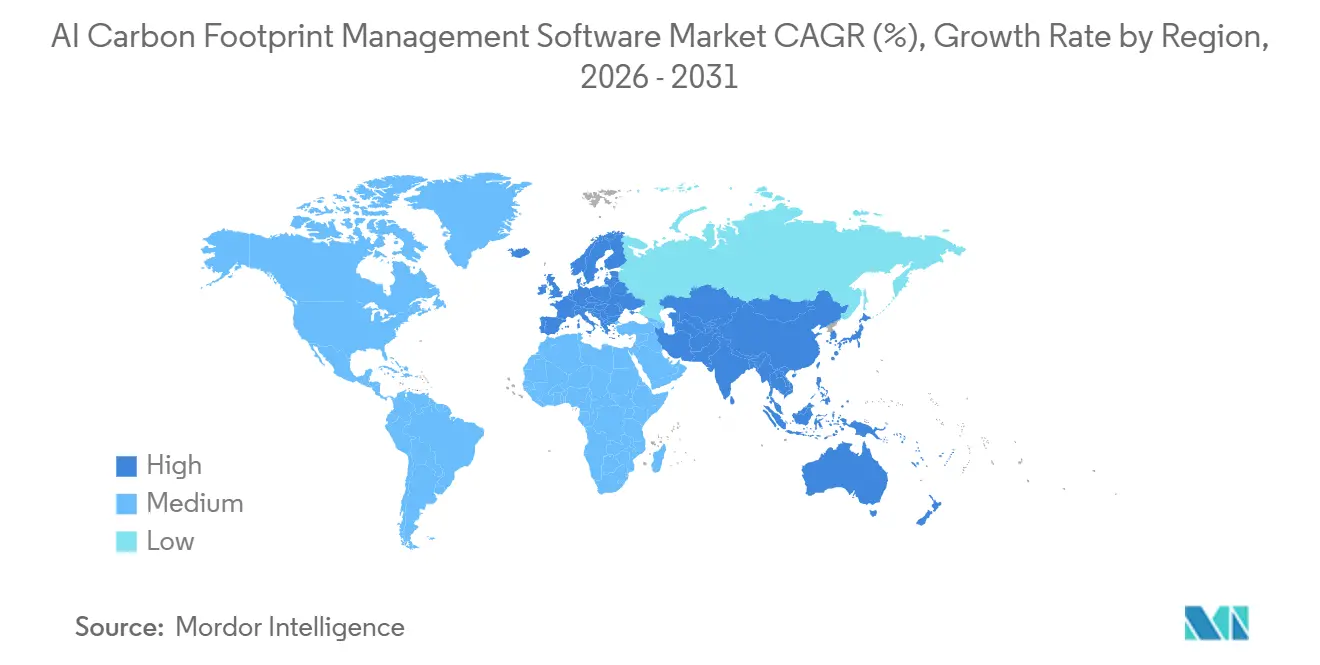

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

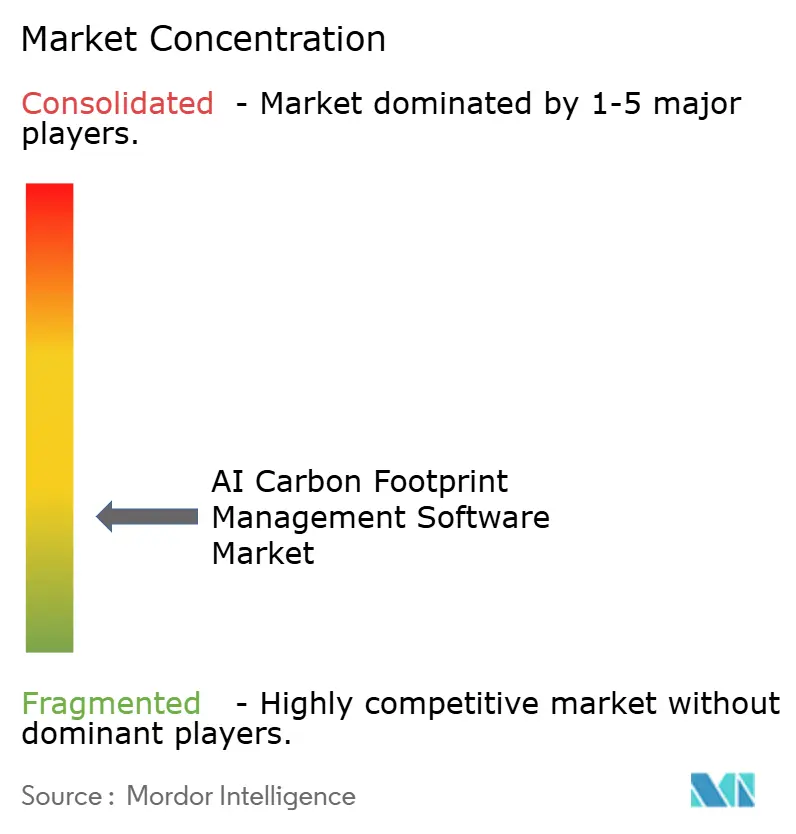

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software de Gestão de Pegada de Carbono com IA pela Mordor Intelligence

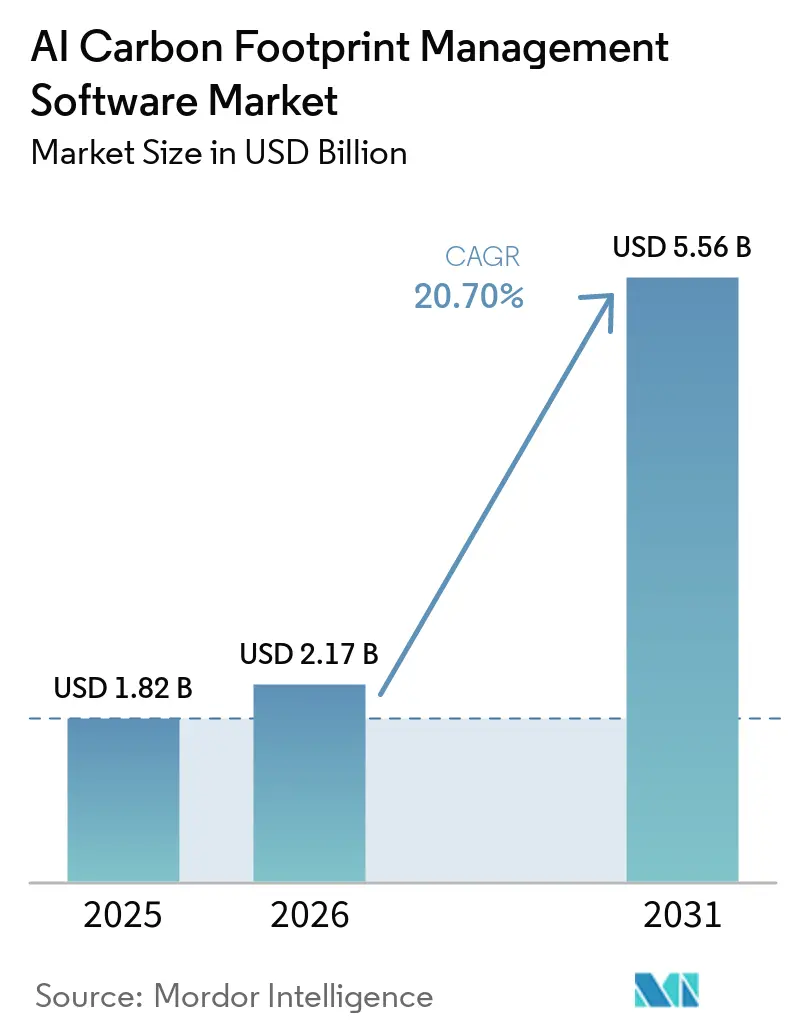

O tamanho do mercado de software de gestão de pegada de carbono com IA foi avaliado em USD 1,82 bilhão em 2025 e a previsão é de que atinja USD 5,56 bilhões até 2031, a um CAGR de 20,70% de 2026 a 2031. A contabilidade de carbono deixou de ser uma tarefa voluntária de sustentabilidade e tornou-se um requisito operacional orientado pela conformidade, mais próximo dos fluxos de trabalho de finanças, compras e ERP. A demanda é sustentada por uma combinação de regras formais de divulgação, maior supervisão dos conselhos de administração e ferramentas de software que reduzem o esforço manual na medição e no reporte de emissões. A base de compradores também está se ampliando, pois grandes empresas agora exigem dados de emissões de fornecedores fora da primeira onda de mandatos de reporte direto. Essa atração indireta está trazendo organizações menores para o mercado de software de gestão de pegada de carbono com IA antes do que seus próprios prazos de reporte sugeririam. O resultado é um mercado com suporte de crescimento duradouro em regiões, modelos de implantação e tipos de clientes, mesmo que os desafios de qualidade de dados e integração continuem a moldar a seleção de fornecedores e o cronograma de implementação.

Principais Conclusões do Relatório

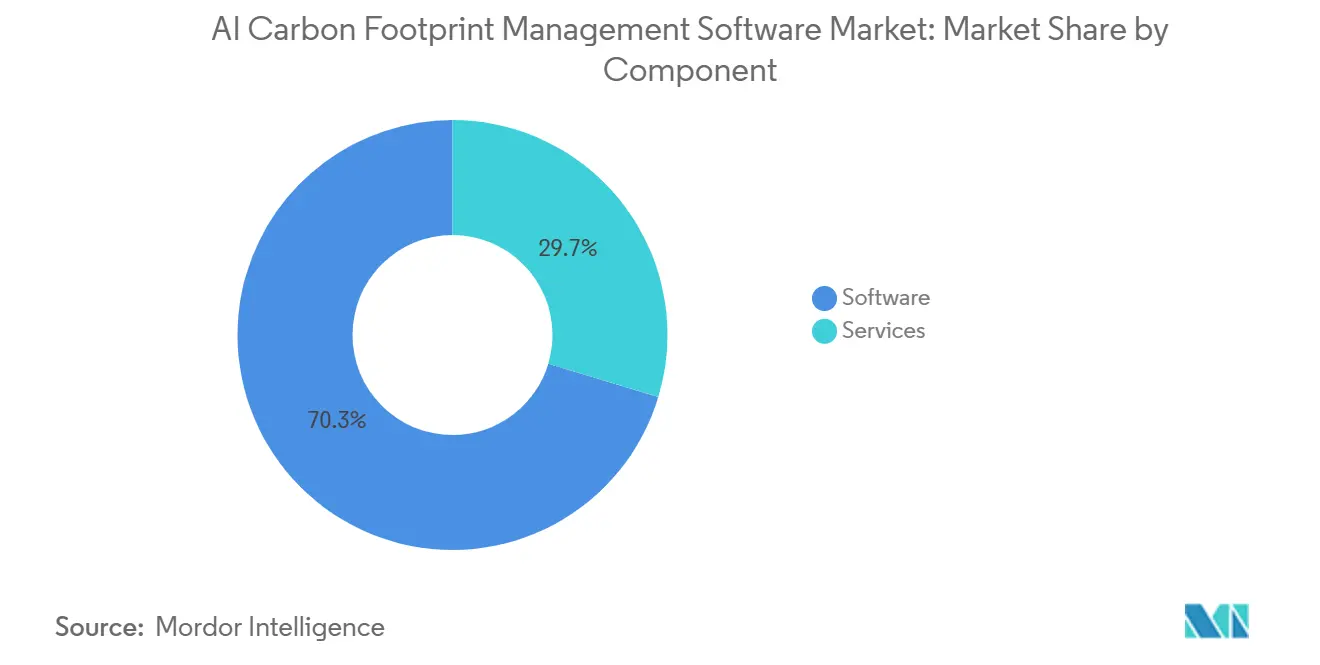

- Por componente, o software deteve 70,34% da receita do mercado de software de gestão de pegada de carbono com IA em 2025, enquanto os serviços devem se expandir a um CAGR de 21,45% até 2031.

- Por modo de implantação, a implantação baseada em nuvem respondeu por 67,12% da receita em 2025, enquanto a implantação híbrida deve crescer a um CAGR de 22,08% até 2031.

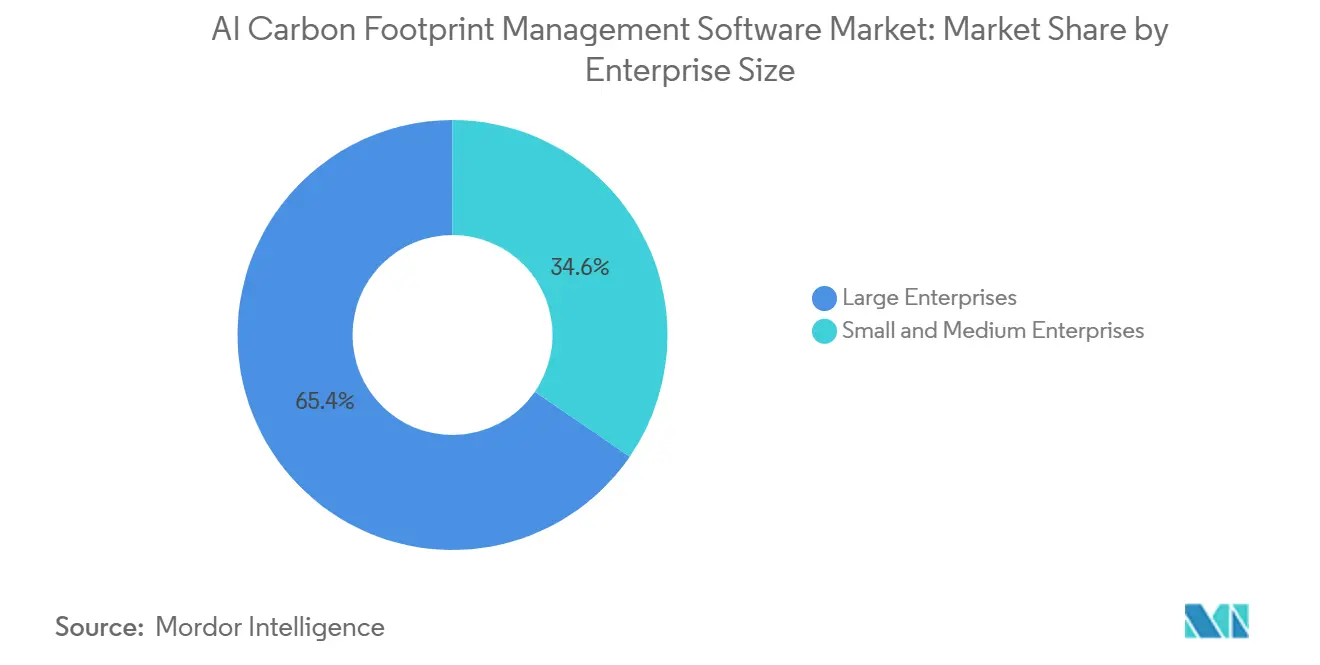

- Por porte empresarial, as grandes empresas detiveram 65,41% da receita em 2025, enquanto as PMEs devem registrar o crescimento mais rápido, a um CAGR de 21,92% até 2031.

- Por setor de uso final, TI e Telecomunicações lideraram com uma participação de receita de 26,84% em 2025, enquanto Varejo e Comércio Eletrônico devem se expandir a um CAGR de 21,05% até 2031.

- Por geografia, a Europa deteve 34,56% da participação no mercado de software de gestão de pegada de carbono com IA em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 22,67% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Gestão de Pegada de Carbono com IA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Pressão Regulatória para Divulgação de Escopo 1, Escopo 2 e Escopo 3 | +5.2% | Global, concentrada na UE, Estados Unidos, Austrália, Canadá e Japão | Curto prazo (≤ 2 anos) |

| Compromissos Corporativos de Emissões Líquidas Zero e Adoção de Metas Baseadas em Ciência | +4.1% | Global, liderada pela Europa, Leste Asiático e América do Norte | Médio prazo (2 a 4 anos) |

| Automação Baseada em IA Reduzindo Fluxos de Trabalho Manuais de Dados de Carbono | +3.8% | Global, maior velocidade de adoção na América do Norte e Europa Ocidental | Médio prazo (2 a 4 anos) |

| Demanda Empresarial por Relatórios de Sustentabilidade Prontos para Auditoria | +3.0% | América do Norte e UE como núcleo, com expansão para a APAC | Curto prazo (≤ 2 anos) |

| Requisitos de Visibilidade de Carbono no Nível do Fornecedor em Cadeias de Valor Complexas | +2.4% | Núcleo na APAC, expansão para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Integração de Dados de Carbono com Sistemas ERP, EHS e de Reporte Financeiro | +1.8% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Pressão Regulatória para Divulgação de Escopo 1, Escopo 2 e Escopo 3

As regras de divulgação obrigatória agora cobrem uma parcela maior da base de reporte corporativo do que nas fases anteriores do reporte de emissões, fornecendo suporte direto ao crescimento do mercado de software de gestão de pegada de carbono com IA. A Diretiva de Reporte de Sustentabilidade Corporativa da UE exigiu que a primeira onda de empresas — cerca de 500 grandes entidades de interesse público com mais de 500 funcionários — publicasse declarações de sustentabilidade em conformidade com as ESRS em 2025 para os dados do exercício fiscal de 2024.[1]Comissão Europeia, "Reporte de Sustentabilidade Corporativa," Comissão Europeia, finance.ec.europa.eu A Lei de Responsabilidade de Dados Corporativos sobre o Clima da Califórnia exige o reporte de Escopo 1 e Escopo 2 a partir de 10 de agosto de 2026 para entidades com receita anual superior a USD 1 bilhão que realizam negócios no estado, e o reporte de Escopo 3 começa em 2027. A mudança prática neste ciclo é que a divulgação está cada vez mais vinculada à rastreabilidade e à revisão externa, em vez de estimativas amplas, o que eleva o valor dos sistemas que preservam registros de origem, controles de fluxo de trabalho e consistência de reporte. Essa mudança torna a adoção de software menos discricionária, pois as empresas agora precisam de resultados que possam resistir ao escrutínio regulatório e aos processos de garantia, e não apenas a revisões internas de sustentabilidade.

Compromissos Corporativos de Emissões Líquidas Zero e Adoção de Metas Baseadas em Ciência

Os compromissos corporativos de descarbonização aprofundaram-se ainda mais em 2025, reforçando a demanda estrutural no mercado de software de gestão de pegada de carbono com IA. A iniciativa Science Based Targets reportou 9.764 empresas com metas de curto prazo validadas até o final de 2025, um aumento de 40% em relação a 2024, enquanto as metas de emissões líquidas zero validadas cresceram 61%, atingindo 2.325 empresas.[2]Science Based Targets initiative, "SBTi Trend Tracker 2025," Science Based Targets initiative, sciencebasedtargets.org O mesmo rastreador mostrou que o número total de empresas com metas validadas ou compromissos ativos atingiu 12.353, sugerindo uma base futura de reporte e monitoramento muito maior do que as implantações atuais indicam isoladamente. A Ásia registrou o crescimento mais rápido em empresas validadas, e a China registrou um crescimento de 92% em metas validadas, ampliando o conjunto de demanda endereçável em mercados anteriormente considerados menos maduros para a aquisição de software de carbono. A revisão proposta pela SBTi do Padrão Corporativo de Emissões Líquidas Zero também aponta para uma cobertura mais rigorosa do Escopo 3, incentivando as empresas a investir mais cedo na captura de dados primários e em sistemas de inventário de maior fidelidade, em vez de depender de médias amplas que podem não ser mais aceitáveis.

Automação Baseada em IA Reduzindo Fluxos de Trabalho Manuais de Dados de Carbono

A contabilidade manual de emissões ainda consome uma grande parcela do tempo da equipe de sustentabilidade, especialmente no trabalho de Escopo 3, que requer contato com fornecedores, extração de faturas, registros de viagens e limpeza repetida de dados em múltiplos sistemas. A Watershed reportou que apenas 43% dos profissionais de sustentabilidade utilizam atualmente ferramentas de IA em seu trabalho, em comparação com 88% dos funcionários corporativos em geral, ressaltando o espaço para automação nos fluxos de trabalho de carbono. A empresa também declarou que os primeiros usuários de suas capacidades de IA agêntica reduziram o tempo de ingestão de dados em 87% ou mais e reduziram o tempo para dados de emissões acionáveis em 80%, com um projeto passando de 5 horas para 20 minutos. A Persefoni lançou seu Agente de Análise em maio de 2026 para permitir que os usuários consultem registros de emissões em linguagem natural e gerem análises auditáveis sem depender de painéis estáticos, demonstrando como a automação está passando da coleta de dados para a interpretação e o suporte à decisão. À medida que os fornecedores reduzem os ciclos de reporte e a necessidade de intervenção manual, a automação está se tornando um fator de compra com valor direto de conformidade, em vez de um recurso secundário de produtividade.

Demanda Empresarial por Relatórios de Sustentabilidade Prontos para Auditoria

As prioridades dos compradores estão mudando de simples visibilidade de emissões para reporte pronto para auditoria, fortalecendo a demanda por controles mais profundos no mercado de software de gestão de pegada de carbono com IA. O SAP Green Ledger, disponibilizado comercialmente no final de 2024, aplica a lógica de contabilidade de partidas dobradas aos registros de carbono no SAP S/4HANA Cloud, aproximando os dados de emissões dos padrões utilizados na contabilidade financeira e nos controles internos.[3] SAP SE, "Software de Contabilidade de Carbono e Gestão de Emissões da SAP," SAP SE, sap.com A IBM expandiu essa mesma direção em abril de 2026 ao lançar o Envizi Emissions Calculations como um suplemento do Excel por meio do Microsoft App Marketplace, permitindo que as organizações incorporem cálculos padronizados de emissões em um ambiente que já utilizam para trabalhos de reporte governado. A EcoVadis também expandiu sua Rede de Dados de Carbono por meio de parcerias com a Watershed e a Workiva em 2026, ajudando as equipes de compras a substituir estimativas de Escopo 3 baseadas em médias por dados primários de fornecedores em ambientes de reporte mais fáceis de verificar. À medida que as expectativas de garantia aumentam, as plataformas que podem demonstrar linhagem de dados, controle de versões e evidências baseadas em sistemas estão ganhando uma posição mais forte do que as ferramentas construídas principalmente para compilação de divulgações.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas de Alta Qualidade de Dados nas Cadeias de Suprimentos de Escopo 3 | -2.8% | Global, maior risco nas redes de cadeia de suprimentos da APAC e MEA | Médio prazo (2 a 4 anos) |

| Altos Custos de Implementação e Integração para Compradores do Mercado Intermediário | -2.1% | Global, mais agudo na América do Sul e MEA, emergindo na APAC | Médio prazo (2 a 4 anos) |

| Limitada Expertise Interna em Contabilidade de Carbono em Empresas Emergentes | -1.6% | APAC, América do Sul e MEA | Longo prazo (≥ 4 anos) |

| Preocupações com Segurança Cibernética e Privacidade de Dados em Plataformas de Carbono Baseadas em Nuvem | -1.0% | Global, concentrada nos setores de BFSI e governo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas de Alta Qualidade de Dados nas Cadeias de Suprimentos de Escopo 3

O Escopo 3 continua sendo a parte mais difícil de um inventário corporativo porque os dados subjacentes frequentemente estão fora do controle operacional direto e fluem por grandes redes de fornecedores com maturidade de reporte variável. A Normative lançou o Carbon Inventory Managed Services em fevereiro de 2026 para abordar o que descreveu como o problema da última milha, e seus consultores certificados pelo Protocolo GEE registraram mais de 1.000 horas de suporte a clientes nas primeiras 6 semanas de 2026.[4]Normative, "Normative Lança Carbon Inventory Managed Services para Eliminar o Maior Gargalo na Contabilidade de Carbono," GlobeNewswire, kommunikasjon.ntb.no A EcoVadis expandiu sua Rede de Dados de Carbono em abril de 2026 ao adicionar a Carbmee, cujo Sistema de Inteligência Ambiental identifica pontos críticos de emissões no nível de SKU e vincula ações de descarbonização a métricas de retorno financeiro, demonstrando o nível de granularidade que os compradores agora precisam para melhorar o reporte no nível do fornecedor. Mesmo com melhores ferramentas de plataforma, a coleta de dados de fornecedores continua sendo trabalhosa e metodologicamente desigual, o que retarda o caminho da compra de software para a conformidade total. Essa restrição é mais relevante em cadeias de suprimentos de múltiplos níveis porque o software pode centralizar dados, mas não pode imediatamente resolver entradas primárias fracas de cada nó fornecedor.

Altos Custos de Implementação e Integração para Compradores do Mercado Intermediário

Os custos de implementação continuam sendo uma restrição clara para compradores de menor e médio porte, pois as plataformas de carbono frequentemente exigem integração via API, design de fluxo de trabalho, mapeamento de dados, treinamento de funcionários e suporte consultivo antes de se tornarem parte do reporte rotineiro. Uma pesquisa revisada por pares publicada pela Springer Nature em 2026 constatou que restrições de recursos financeiros e longos períodos de retorno eram as principais barreiras à adoção de sustentabilidade habilitada por IA na manufatura de PMEs, à frente de muitas questões de prontidão técnica. As respostas dos fornecedores começaram a refletir esse problema, incluindo serviços gerenciados de integração, pacotes SaaS modulares e ferramentas de fluxo de trabalho mais simples, como a oferta de cálculo de emissões nativa do Excel da IBM. Mesmo assim, muitas organizações de médio porte ainda dependem de suporte externo para o design do inventário de emissões e a interpretação regulatória, o que estende o custo total de propriedade além das taxas de licença. Essa dinâmica está impulsionando a concorrência em direção a grandes suítes integradas em uma extremidade e ferramentas de entrada de menor custo na outra, deixando um difícil segmento intermediário que é cada vez mais atendido por meio de modelos de software combinado com serviços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Software Lidera a Adoção Enquanto os Serviços Ganham Peso Estratégico

O software respondeu por 70,34% do mercado de software de gestão de pegada de carbono com IA em 2025, indicando que os compradores ainda preferem plataformas escaláveis que centralizam dados de Escopo 1, 2 e 3 em um único ambiente operacional. Essa preferência é mais forte em implantações maiores, onde as empresas precisam de fluxos de trabalho para múltiplas entidades, metodologias padronizadas e estruturas de reporte consistentes em unidades de negócios e jurisdições. A Workiva expandiu sua plataforma em maio de 2026 com suporte ao questionário CDP 2026 e inteligência ESRS simplificada com IA, refletindo como os fornecedores estão adicionando funcionalidades específicas de conformidade diretamente nas camadas do produto, em vez de tratá-las como trabalho consultivo separado. O SAP Green Ledger seguiu a mesma direção ao trazer a contabilidade de carbono no nível de transação para o S/4HANA Cloud, o que apoia a mudança mais ampla em direção à integração carbono-financeiro dentro de sistemas nos quais as equipes de finanças já confiam. À medida que os dados de carbono se tornam mais estreitamente vinculados ao reporte financeiro, aos controles internos e aos fluxos de trabalho empresariais, o software mantém seu papel dominante porque oferece repetibilidade e governança central em escala.

Os serviços são o componente de crescimento mais rápido, com o mercado de software de gestão de pegada de carbono com IA projetado para se expandir a um CAGR de 21,45% para este segmento de 2026 a 2031. Esse crescimento reflete uma clara lacuna de execução entre o que a plataforma pode automatizar e o que as organizações ainda precisam que as pessoas façam, especialmente quando os dados dos fornecedores precisam ser coletados, limpos e validados. O lançamento do serviço gerenciado da Normative em 2026 mostrou que os compradores continuam pagando por suporte de inventário prático, mesmo quando já têm acesso à funcionalidade do software. A camada de serviços também está ganhando importância porque o reporte pronto para garantia exige consistência metodológica, tratamento de evidências e disciplina de processo que muitas organizações ainda carecem internamente. Com o tempo, a linha entre receita de assinatura e suporte de entrega provavelmente permanecerá tênue, pois os fornecedores que conseguem combinar software com suporte de execução estão melhor posicionados para converter demanda em resultados de reporte bem-sucedidos.

Por Modo de Implantação: A Nuvem Permanece a Maior Enquanto o Híbrido Ganha Momentum Mais Rápido

A implantação baseada em nuvem deteve 67,12% da receita em 2025, enquanto a implantação híbrida deve registrar o crescimento mais rápido, a um CAGR de 22,08% até 2031. A nuvem permaneceu o maior modelo porque suporta APIs em tempo real, facilita as atualizações de fornecedores e permite uma integração mais rápida com fluxos de trabalho de reporte que dependem de atualização contínua de dados. Também se alinha às preferências operacionais de empresas que desejam visibilidade centralizada em sites, funções e parceiros externos sem construir nova infraestrutura em cada local. Ao mesmo tempo, o modelo híbrido está ganhando tração porque alguns compradores desejam análises avançadas e flexibilidade de reporte sem mover todos os dados operacionais brutos para fora das instalações. Esse padrão é especialmente relevante em ambientes regulados, onde dados sensíveis de plantas, força de trabalho ou processos devem permanecer sob controle interno mais rígido, mesmo que as equipes de reporte precisem de ferramentas de modelagem em escala de nuvem.

O lançamento da Onda 2 de 2025 da Microsoft para o Dynamics 365 Business Central, que ficou geralmente disponível em janeiro de 2026, adicionou automação de processos da cadeia de valor do Escopo 3 aos fluxos de trabalho de compras do ERP, demonstrando como as escolhas de implantação são cada vez mais moldadas pelos sistemas que as empresas já utilizam. A implantação local ainda é relevante em setores como petróleo e gás, defesa e partes do setor público, onde os dados de emissões se sobrepõem a informações operacionais comercialmente sensíveis ou classificadas. Nesse ambiente, a arquitetura híbrida é menos um compromisso temporário e mais um modelo operacional de longo prazo que combina controle local com inteligência baseada em nuvem. O mercado de software de gestão de pegada de carbono com IA está, portanto, avançando em direção a um design de implantação em camadas, onde a fonte de dados pode permanecer interna, mas as funções de análise, benchmarking e reporte continuam a migrar para ambientes de nuvem flexíveis.

Por Porte Empresarial: Grandes Empresas Permanecem o Grupo Principal de Compradores Enquanto as PMEs se Expandem Rapidamente

As grandes empresas detiveram 65,41% da participação no mercado de software de gestão de pegada de carbono com IA em 2025, refletindo o peso das obrigações de reporte em múltiplas jurisdições, bases de fornecedores complexas e orçamentos mais robustos para integração e controles. Essas empresas geralmente precisam de mais do que ferramentas de cálculo de carbono, pois devem gerenciar a consolidação entre subsidiárias, permissões baseadas em funções, mapeamento de estruturas e processos de governança que se assemelham ao reporte financeiro. Elas também enfrentam maior exposição a garantias de terceiros, o que eleva o valor da rastreabilidade do sistema, dos fluxos de trabalho de aprovação e do gerenciamento padronizado de evidências. Os grandes compradores, portanto, têm maior probabilidade de escolher plataformas que conectam dados de sustentabilidade a processos de ERP, finanças, compras e gestão de riscos, em vez de tratar a contabilidade de carbono como uma tarefa de reporte separada. Isso ajuda a explicar por que o software de nível empresarial com recursos de controle mais robustos manteve um papel central no mercado de software de gestão de pegada de carbono com IA, mesmo com novos entrantes introduzindo recursos de automação mais rápidos.

As PMEs devem crescer a um CAGR de 21,92% até 2031, tornando-as o segmento empresarial de crescimento mais rápido no mercado de software de gestão de pegada de carbono com IA. Grande parte dessa demanda está sendo criada externamente, pois grandes empresas agora exigem dados de emissões de fornecedores para o reporte de Escopo 3, inserindo empresas menores na cadeia de reporte antes que a regulamentação direta as alcance. A Recomendação da Comissão Europeia UE 2025/1710 sobre o padrão voluntário para PMEs formalizou uma rota de reporte simplificada para empresas fora do escopo obrigatório, ao mesmo tempo que reforçou a expectativa de que elas fornecerão dados de emissões em divulgações maiores da cadeia de valor. Pesquisas publicadas pela Springer Nature também constataram que a facilidade de uso e a prontidão organizacional moldam fortemente a adoção de ferramentas de IA em empresas com recursos limitados, o que torna a integração mais simples e o design claro do fluxo de trabalho fatores competitivos importantes neste segmento. À medida que as solicitações da cadeia de suprimentos se espalham pelos níveis, a demanda das PMEs provavelmente permanecerá um dos canais de expansão mais amplos para o mercado de software de gestão de pegada de carbono com IA.

Por Setor de Uso Final: TI e Telecomunicações Lidera a Demanda Enquanto Varejo e Comércio Eletrônico Avança

TI e Telecomunicações responderam por 26,84% da receita em 2025, tornando-se o maior segmento de uso final no mercado de software de gestão de pegada de carbono com IA. A posição do setor reflete a forte exposição ao reporte de consumo de energia, especialmente para operadores de data centers e provedores de infraestrutura tecnológica que enfrentam múltiplas expectativas de divulgação simultaneamente. Também reflete um ciclo de retroalimentação no qual a expansão da computação com IA e da infraestrutura digital aumenta as necessidades de reporte de emissões relacionadas à energia, o que, por sua vez, sustenta a demanda por software de medição e reporte mais eficaz. O lançamento pela NTT de regras de cálculo de CO₂ do berço ao túmulo para ciclos de vida de software em março de 2026 destacou como o setor de tecnologia está avançando em direção a padrões de fator de emissão mais detalhados nas atividades de desenvolvimento e compras. Manufatura, energia e serviços públicos, serviços financeiros, petróleo e gás e compradores do setor público cada um adiciona demanda por razões diferentes, mas o segmento de TI e Telecomunicações permanece o ponto de concentração mais claro para adoção precoce e em grande escala.

Varejo e Comércio Eletrônico deve crescer a um CAGR de 21,05% até 2031, refletindo a crescente pressão por transparência no nível do fornecedor em cadeias de valor voltadas ao consumidor. Grandes marcas e operadores de plataformas precisam cada vez mais de dados upstream mais granulares, pois compradores, investidores e padrões de reporte estão dando menos peso a estimativas amplas. As empresas de alimentos e bebidas adicionam uma camada especializada a esse caminho de crescimento porque as orientações da SBTi sobre emissões relacionadas ao uso da terra e à agricultura as impulsionam em direção a uma contabilidade de carbono mais detalhada do que as plataformas genéricas podem sempre oferecer de imediato. Essa é uma das razões pelas quais parcerias de dados específicas do setor e bibliotecas de produtos estão se tornando cada vez mais importantes na competição de plataformas, especialmente quando o fornecimento agrícola e as emissões no nível do produto precisam ser rastreados em conjunto. Saúde, logística, cadeias de suprimentos ligadas à construção e manufatura de equipamentos também estão entrando no mercado de software de gestão de pegada de carbono com IA à medida que as solicitações de dados de Escopo 3 continuam a se espalhar além do primeiro grupo de empresas diretamente regulamentadas.

Análise Geográfica

A Europa deteve 34,56% da participação no mercado de software de gestão de pegada de carbono com IA em 2025, mantendo sua liderança. Essa posição se baseia na implementação gradual da CSRD e na maior maturidade dos compromissos climáticos corporativos entre as grandes empresas europeias. A iniciativa Science Based Targets mostrou que as empresas do CAC 40 e do DAX 40 atingiram taxas de penetração de metas de 70% e 68% até o final de 2025, apontando para uma base instalada profunda para uso contínuo de software, renovações e atualizações. Essa combinação de regulamentação e validação de metas significa que a demanda na Europa não se limita a implantações de conformidade pela primeira vez, pois muitos compradores também precisam de controles melhores, cobertura mais ampla do Escopo 3 e suporte de auditoria mais robusto. A região, portanto, permanece o exemplo mais claro de como a profundidade regulatória e o compromisso corporativo podem se reforçar mutuamente dentro do mercado de software de gestão de pegada de carbono com IA.

A América do Norte avançou em direção a uma fase de adoção mais robusta à medida que os prazos regulatórios se aproximavam. A SB 253 da Califórnia criou um prazo de 10 de agosto de 2026 para a divulgação de Escopo 1 e Escopo 2 de grandes entidades que realizam negócios no estado, com o reporte de Escopo 3 começando em 2027. O S&P 500 atingiu 39% de penetração de metas da SBTi até o final de 2025, abaixo dos principais benchmarks europeus, sugerindo que a região ainda tem espaço significativo para novas implantações, em vez de apenas demanda por atualizações. A Ásia-Pacífico deve se expandir a um CAGR de 22,67% até 2031, tornando-se a geografia de crescimento mais rápido no mercado de software de gestão de pegada de carbono com IA. O aumento de 92% da China em empresas validadas pela SBTi em 2025 aponta para um forte efeito de transbordamento da cadeia de suprimentos, enquanto o mercado japonês está sendo apoiado por lançamentos de produtos como o ASUENE IMPACT e por padrões de contabilidade de carbono mais detalhados de líderes tecnológicos domésticos.

A América do Sul permaneceu em um estágio mais inicial, mas a direção foi positiva, pois as expectativas de reporte e as solicitações de cadeias de suprimentos vinculadas à exportação continuaram a se espalhar. A adoção de metas da SBTi na América do Sul cresceu 42% em 2025, e o México registrou um aumento de 58% em empresas validadas, mostrando que as cadeias de valor transfronteiriças já estão influenciando a demanda por software na região. O Oriente Médio e a África também permaneceram em um estágio mais inicial de adoção, com os Emirados Árabes Unidos e a Arábia Saudita como os principais centros de demanda sob agendas mais amplas de emissões líquidas zero e transição liderada por investimentos. Em ambas as regiões, o gatilho de curto prazo é frequentemente a pressão da cadeia de suprimentos de compradores europeus e norte-americanos, em vez de um regime de divulgação doméstico totalmente maduro, o que significa que a demanda por software provavelmente permanecerá estreitamente vinculada às relações comerciais globais e às expectativas de reporte dos clientes.

Cenário Competitivo

O mercado de software de gestão de pegada de carbono com IA estava fragmentado em 2025, com a concorrência distribuída entre grandes fornecedores de software empresarial e fornecedores especializados em contabilidade de carbono. A ampla divisão de posicionamento era clara: empresas como SAP, Microsoft, IBM, Salesforce e Workiva competiam por meio da integração de ecossistemas, enquanto os fornecedores nativos de IA se concentravam mais na velocidade de automação, nos fluxos de trabalho de Escopo 3 e na profundidade dos dados de fornecedores. A SAP fortaleceu sua posição ao trazer o Green Ledger para a conversa de contabilidade de carbono, permitindo que as empresas reconciliem registros de carbono e financeiros no nível de transação dentro de um ambiente ERP familiar. A Microsoft continuou a incorporar fluxos de trabalho de emissões da cadeia de valor no software de negócios existente, e a IBM ampliou seu alcance ao integrar cálculos padronizados de emissões diretamente no Excel via Envizi. Esses movimentos são importantes porque reduzem o atrito de mudança para compradores que já operam dentro de grandes ecossistemas de software e desejam que o reporte de carbono se encaixe nas estruturas de governança existentes.

Os desafiantes nativos de IA responderam apostando mais fortemente em automação, infraestrutura de dados de fornecedores e fluxos de trabalho de análise mais rápidos. O lançamento de IA agêntica da Watershed em 2026 focou no processamento de contas de serviços públicos, identificação de pontos críticos, engajamento de fornecedores e elaboração de relatórios, abordando diretamente os gargalos manuais nas equipes de sustentabilidade empresarial. A Persefoni deu um passo semelhante com o Analytics Agent, que permitiu consultas em linguagem natural sobre registros de emissões e produziu análises auditáveis para usuários empresariais. A EcoVadis seguiu uma rota diferente ao expandir sua Rede de Dados de Carbono por meio de parcerias com a Watershed, a Carbmee e a Workiva, transformando os dados primários de fornecedores em uma vantagem de rede em vez de um recurso pontual. Em termos práticos, a vantagem competitiva está se afastando de simples bibliotecas de fatores de emissão em direção à capacidade de ingerir dados desorganizados de fornecedores, preservar a auditabilidade e encurtar o caminho de entradas brutas para resultados de reporte.

A consolidação também se tornou mais visível à medida que os fornecedores tentavam preencher lacunas de capacidade mais rapidamente. A aquisição da plataforma SiGREEN da Siemens pela Makersite em junho de 2026 vinculou dados verificados de emissões de fornecedores com inteligência de ciclo de vida do produto, fortalecendo assim a descarbonização no nível do produto e a visibilidade de carbono da cadeia de suprimentos em uma única oferta. A Green Project Technologies fez um movimento semelhante em julho de 2025 ao adquirir a plataforma de tecnologia Emitwise e integrar suas capacidades automatizadas de pegada de carbono do produto e engajamento de fornecedores ao Suite50. O espaço em branco restante está concentrado em necessidades verticais, como emissões financiadas, emissões de alimentos e agricultura e rastreamento de carbono incorporado, onde muitas plataformas gerais ainda precisam de modelos de dados especializados ou suporte de parceiros. Isso deixa o mercado de software de gestão de pegada de carbono com IA competitivo, ativo e ainda aberto à diferenciação por meio de profundidade de fluxo de trabalho, credibilidade de reporte e execução específica do setor.

Líderes do Setor de Software de Gestão de Pegada de Carbono com IA

-

Watershed, Inc.

-

Persefoni AI, Inc.

-

Normative Group AB

-

Greenly SAS

-

Sweep SAS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Makersite adquiriu a SiGREEN, plataforma de pegada de carbono de produtos e troca de dados da cadeia de suprimentos da Siemens, com vigência a partir de 1º de junho de 2026. A aquisição combina os dados de emissões reais verificados da SiGREEN de empresas da cadeia de suprimentos com as capacidades de inteligência de ciclo de vida do produto da Makersite, criando uma das primeiras plataformas integradas para descarbonização no nível do produto construída sobre dados primários de fornecedores em cadeias de valor industriais complexas.

- Junho de 2026: A Sweep fez parceria com a HowGood para integrar um banco de dados cobrindo mais de 12 milhões de pegadas de carbono de produtos de alimentos e agricultura com a plataforma baseada em IA da Sweep. A colaboração permite que empresas de alimentos e agricultura incorporem emissões granulares da cadeia de suprimentos de Escopo 3 em relatórios CSRD, ISSB e GRI sem transferências manuais de dados entre sistemas.

- Maio de 2026: A EcoVadis e a Workiva anunciaram uma parceria estratégica para conectar os dados primários de carbono de fornecedores da EcoVadis de sua rede de mais de 175.000 empresas com a plataforma baseada em IA da Workiva, permitindo que clientes mútuos façam a transição de estimativas de Escopo 3 baseadas em médias do setor para reporte de emissões granular e pronto para garantia.

- Maio de 2026: A Persefoni lançou o Persefoni Analytics Agent, uma capacidade de IA agêntica incorporada em sua plataforma que permite que equipes empresariais consultem seu Registro de Atividades de CO₂e em linguagem natural e gerem análises de emissões auditáveis e personalizadas. A plataforma atende mais de 500 clientes empresariais globalmente e captou USD 179 milhões em financiamento institucional.

Escopo do Relatório do Mercado Global de Software de Gestão de Pegada de Carbono com IA

O mercado de Software de Gestão de Pegada de Carbono com IA refere-se a plataformas e serviços que utilizam inteligência artificial para medir, monitorar, analisar e otimizar as emissões de carbono em aplicações, infraestrutura de TI e operações empresariais. Essas soluções integram análises avançadas baseadas em IA para fornecer visibilidade em tempo real das pegadas de carbono, automatizar o reporte de sustentabilidade, garantir a conformidade com estruturas ESG e fornecer insights preditivos para estratégias de redução de carbono.

O relatório do mercado de Software de Gestão de Pegada de Carbono com IA é segmentado por Componente (Software e Serviços), Modo de Implantação (Baseado em Nuvem, Local e Híbrido), Porte Empresarial (Grandes Empresas e Pequenas e Médias Empresas), Setor de Uso Final (TI e Telecomunicações, BFSI, Manufatura Industrial, Energia e Serviços Públicos, Petróleo e Gás, Varejo e Comércio Eletrônico, Manufatura de Alimentos e Bebidas, Construção e Infraestrutura, Governo e Setor Público e Outros Setores de Uso Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| TI e Telecomunicações |

| BFSI |

| Manufatura Industrial |

| Energia e Serviços Públicos |

| Petróleo e Gás |

| Varejo e Comércio Eletrônico |

| Manufatura de Alimentos e Bebidas |

| Construção e Infraestrutura |

| Governo e Setor Público |

| Outros Setores de Uso Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Componente | Software | ||

| Serviços | |||

| Por Modo de Implantação | Baseado em Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Porte Empresarial | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Setor de Uso Final | TI e Telecomunicações | ||

| BFSI | |||

| Manufatura Industrial | |||

| Energia e Serviços Públicos | |||

| Petróleo e Gás | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura de Alimentos e Bebidas | |||

| Construção e Infraestrutura | |||

| Governo e Setor Público | |||

| Outros Setores de Uso Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e futuro do mercado de software de gestão de pegada de carbono com IA?

O mercado de software de gestão de pegada de carbono com IA foi avaliado em USD 1,82 bilhão em 2025 e deve atingir USD 5,56 bilhões até 2031, crescendo a um CAGR de 20,70% de 2026 a 2031.

Qual categoria de componente lidera a receita no software de gestão de carbono para reporte habilitado por IA?

O software liderou o mercado com uma participação de receita de 70,34% em 2025, pois as empresas preferiram plataformas escaláveis que centralizam dados de emissões, automatizam cálculos e suportam reporte pronto para auditoria.

Qual modelo de implantação está crescendo mais rapidamente para o software de gestão de pegada de carbono com IA?

A implantação híbrida deve crescer mais rapidamente, a um CAGR de 22,08% até 2031, enquanto a implantação baseada em nuvem permaneceu a maior, com uma participação de receita de 67,12% em 2025.

Por que as PMEs estão aderindo a plataformas de gestão de carbono mais rapidamente do que antes?

As PMEs estão sendo atraídas por solicitações de dados de Escopo 3 de grandes compradores empresariais. É por isso que o segmento de PMEs deve crescer a um CAGR de 21,92% até 2031.

Qual setor de uso final está criando a demanda mais forte atualmente?

TI e Telecomunicações lideraram com 26,84% da receita em 2025, pois operadores de data centers e provedores de infraestrutura digital enfrentam pesados requisitos de reporte relacionados à eletricidade em vários regimes de divulgação.

Qual região oferece a maior oportunidade de crescimento ao longo do período de previsão?

A Ásia-Pacífico deve se expandir a um CAGR de 22,67% até 2031, apoiada por caminhos de divulgação mais robustos, crescente adoção de metas baseadas em ciência e pressão de reporte da cadeia de suprimentos em ecossistemas de exportação.

Página atualizada pela última vez em: