Tamanho e Participação do Mercado de Software de Monitoramento de Pegada de Carbono de Aplicações

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.6 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 28.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software de Monitoramento de Pegada de Carbono de Aplicações por Mordor Intelligence

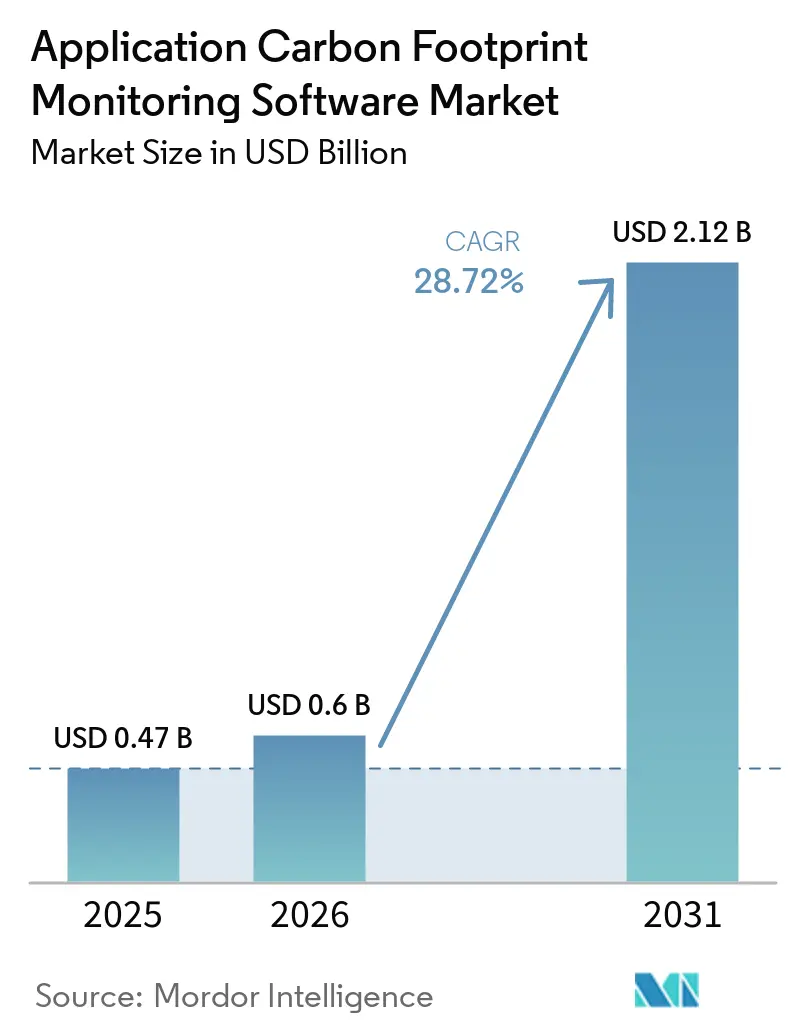

Espera-se que o tamanho do mercado de software de monitoramento de pegada de carbono de aplicações cresça de USD 0,47 bilhão em 2025 para USD 0,60 bilhão em 2026 e está previsto para atingir USD 2,12 bilhões até 2031 a um CAGR de 28,72% no período de 2026 a 2031. O mercado de software de monitoramento de pegada de carbono de aplicações está se expandindo à medida que a contabilidade de carbono vai além de uma função de reporte restrita para se tornar um processo central de divulgação que agora exige trilhas de auditoria mais robustas, melhor rastreabilidade de dados e controles internos mais rigorosos em grandes organizações. A atividade de compras de curto prazo está sendo impulsionada por prazos obrigatórios de reporte, especialmente onde as empresas precisam preparar dados de emissões de 2026 para apresentação em 2027, o que está encurtando os ciclos de aquisição e forçando uma seleção antecipada de plataformas. A convergência dos requisitos de dados do Escopo 3, regras de divulgação em múltiplos países e harmonização de dados habilitada por IA também está reduzindo a tolerância para planilhas manuais e fluxos de trabalho fragmentados liderados por consultores. A concorrência está se tornando mais intensa à medida que os fornecedores tentam posicionar a contabilidade de carbono dentro de pilhas mais amplas de software de ESG e finanças, enquanto os compradores preferem cada vez mais plataformas que possam suportar dados específicos de fornecedores e relatórios em toda a empresa a partir do mesmo sistema. O custo de integração, a inconsistência de bibliotecas de fatores e as diferenças nos métodos de reporte ainda retardam algumas implantações, mas a direção de longo prazo do mercado de software de monitoramento de pegada de carbono de aplicações permanece vinculada a regras obrigatórias de divulgação que estão se tornando cada vez mais difíceis de evitar para grandes empresas.

Principais Conclusões do Relatório

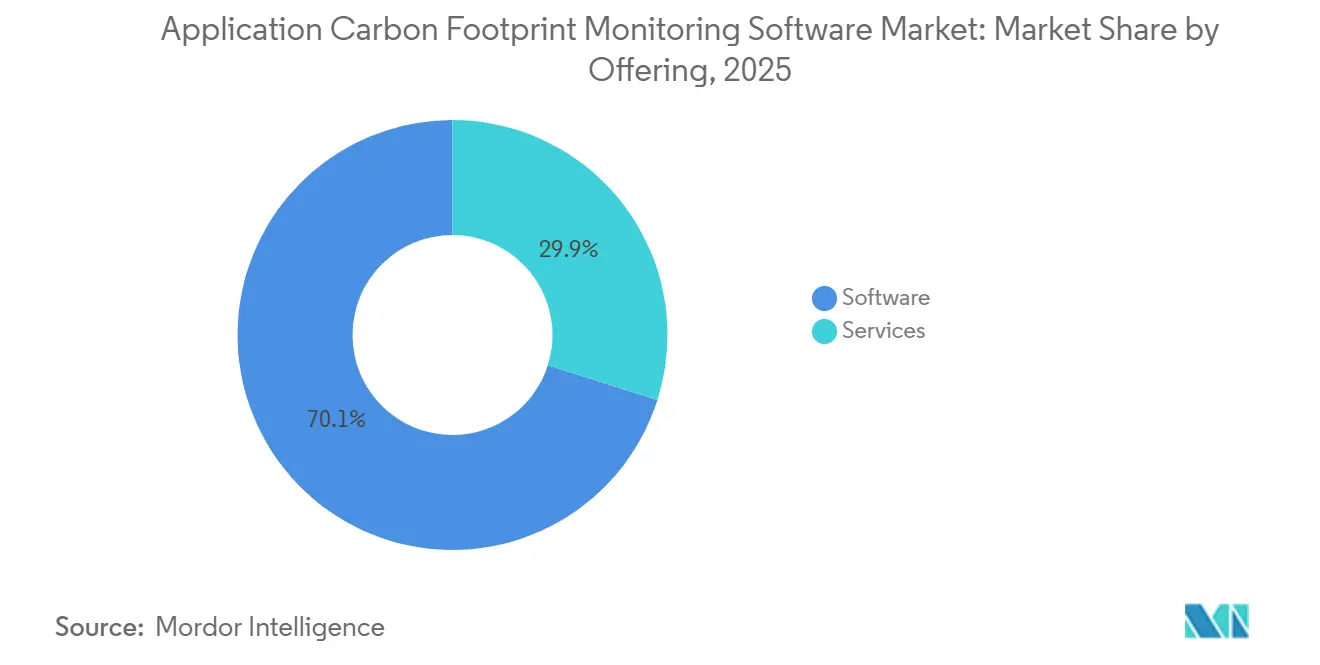

- Por oferta, o software detinha 70,12% do mercado de software de monitoramento de pegada de carbono de aplicações em 2025, enquanto os serviços estão projetados para se expandir a um CAGR de 29,34% até 2031.

- Por modo de implantação, a implantação baseada em nuvem representou 67,41% do mercado em 2025, enquanto a implantação híbrida está projetada para crescer a um CAGR de 29,12% até 2031.

- Por porte da empresa, as grandes empresas detinham 65,23% de participação em 2025, enquanto as pequenas e médias empresas devem se expandir a um CAGR de 29,87% até 2031.

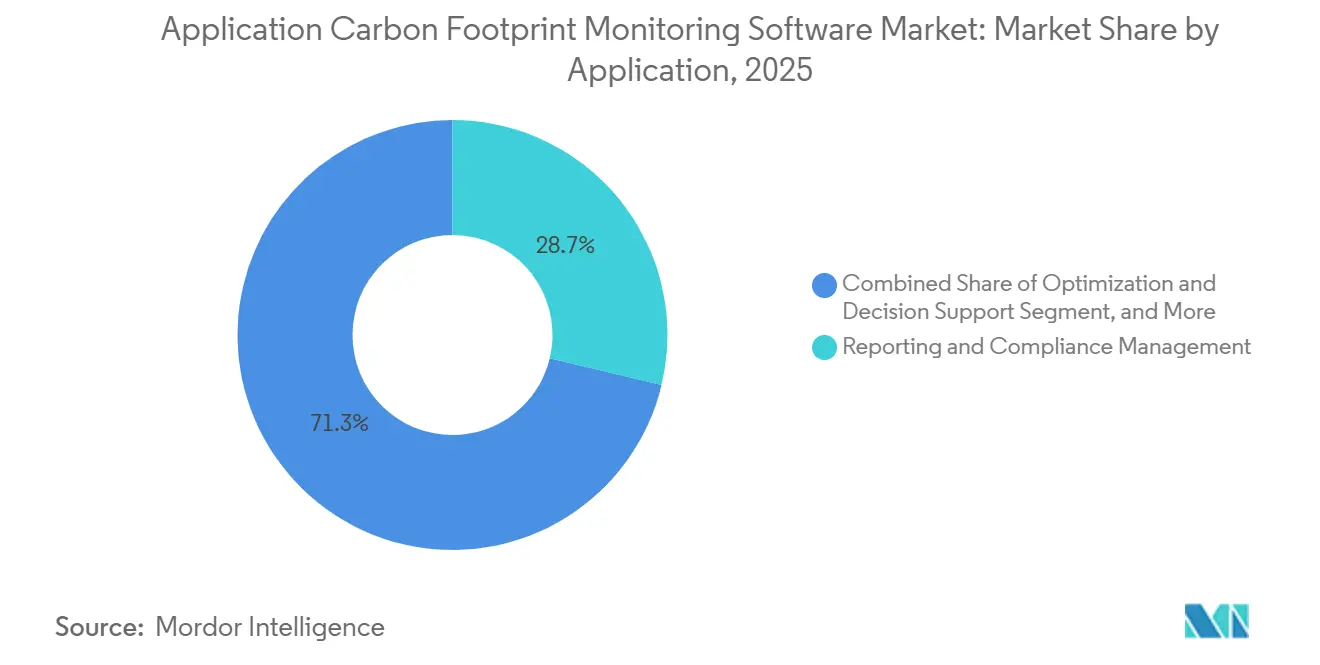

- Por aplicação, a gestão de reporte e conformidade representou 28,74% da participação de mercado em 2025, enquanto a otimização e o suporte à decisão estão projetados para avançar a um CAGR de 30,15% até 2031.

- Por setor de uso final, TI e telecomunicações detinham 26,45% de participação em 2025, enquanto o varejo e o comércio eletrônico estão projetados para se expandir a um CAGR de 29,05% até 2031.

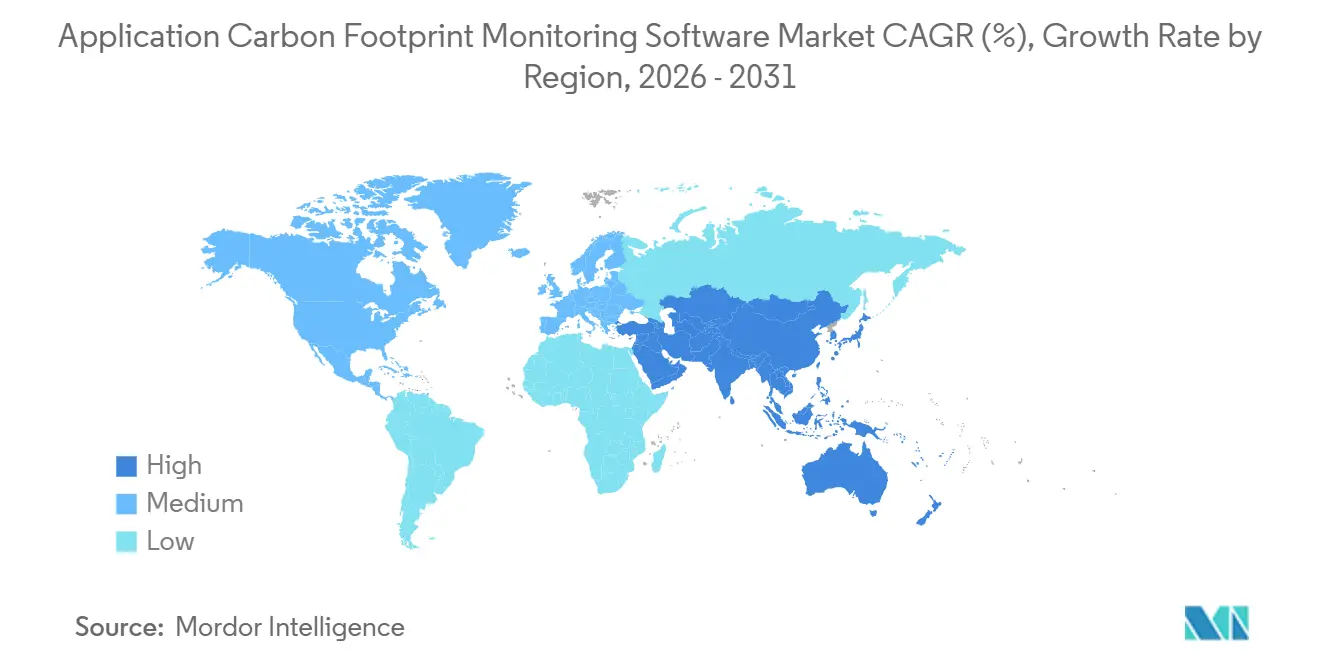

- Por geografia, a Europa detinha 34,63% de participação do tamanho do mercado de software de monitoramento de pegada de carbono de aplicações em 2025, enquanto a Ásia-Pacífico está projetada para registrar o CAGR regional mais rápido de 30,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Monitoramento de Pegada de Carbono de Aplicações

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Mais Rígidas de Divulgação de Carbono e Mandatos de Conformidade | +8.5% | Global, ganhos de curto prazo concentrados na UE e na Califórnia | Curto prazo (≤ 2 anos) |

| Compromissos Corporativos de Emissões Líquidas Zero e Pressão de Aquisição ESG | +6.8% | Global | Médio prazo (2 a 4 anos) |

| Harmonização de Dados do Escopo 3 Habilitada por IA em Cadeias de Suprimentos Complexas | +5.2% | Global, com APAC e UE como mercados centrais | Médio prazo (2 a 4 anos) |

| Prontidão para Passaporte Digital de Produto e Rastreabilidade de Emissões no Nível do Produto | +3.1% | UE, com expansão para APAC e América do Norte orientadas à exportação | Médio prazo (2 a 4 anos) |

| Contabilidade de Carbono Integrada em Fluxos de Trabalho de Finanças Corporativas e ERP | +2.0% | Global, liderado pelos ecossistemas ERP da SAP e Oracle | Longo prazo (≥ 4 anos) |

| Seleção de Fornecedores Vinculada ao Carbono e Requisitos de Auditoria de Clientes | +1.4% | Global, com tração inicial em aquisições de Nível 1 na UE e nos EUA | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Mais Rígidas de Divulgação de Carbono e Mandatos de Conformidade Impulsionam a Aquisição de Plataformas

O endurecimento dos prazos de divulgação continua sendo o impulsionador de crescimento de curto prazo mais claro para o mercado de software de monitoramento de pegada de carbono de aplicações. A Comissão Europeia afirma que as empresas sujeitas à Diretiva de Reporte de Sustentabilidade Corporativa devem reportar de acordo com as Normas Europeias de Reporte de Sustentabilidade, que fornecem uma estrutura formal de conformidade para coleta e reporte de dados climáticos em uma grande base corporativa.[1]Comissão Europeia, "Reporte de Sustentabilidade Corporativa", Finanças, finance.ec.europa.eu Na prática, isso significa que muitas organizações da Onda 1 estão agora construindo sistemas para capturar dados de emissões de 2026 de forma que suporte a apresentação em 2027, e esse cronograma está antecipando as compras de software em vez de permitir implantações graduais prolongadas. A proposta de revogação das regras de divulgação relacionadas ao clima nos EUA não elimina a pressão sobre empresas multinacionais que ainda precisam de processos de reporte globalmente compatíveis, especialmente quando suas operações europeias ou exposição de receita as mantêm sujeitas a requisitos transfronteiriços. É por isso que o mercado de software de monitoramento de pegada de carbono de aplicações está vendo a demanda se deslocar para plataformas que podem produzir inventários prontos para auditoria, preservar a consistência metodológica e encurtar o tempo entre a coleta de dados e a asseguração final. Empresas que atrasam atualizações de sistemas correm o risco de entrar nos primeiros ciclos obrigatórios com modelos de dados incompletos, controles mais fracos e menos tempo para corrigir lacunas no nível de fornecedores.

Compromissos Corporativos de Emissões Líquidas Zero e Pressão de Aquisição ESG Sustentam a Demanda Estrutural

Os compromissos climáticos corporativos mantêm o mercado de software de monitoramento de pegada de carbono de aplicações ativo mesmo antes de cada regra de reporte atingir plena aplicação. Grandes compradores estão inserindo solicitações de dados de carbono nos fluxos de trabalho de aquisição, o que significa que os fornecedores estão sendo solicitados a fornecer informações de emissões primárias mais detalhadas no momento da contratação, em vez de após o fechamento do reporte anual. A EcoVadis afirmou em maio de 2026 que sua integração com o Workiva Carbon foi projetada para ajudar clientes compartilhados a migrar de estimativas médias do setor para dados de carbono de fornecedores mais granulares, o que demonstra como os requisitos dos compradores estão moldando a arquitetura de software.[2]EcoVadis, "EcoVadis Continua a Expansão da Rede de Dados de Carbono com a Workiva", EcoVadis, resources.ecovadis.com Esse padrão é relevante porque a pressão dos fornecedores alcança muitas empresas que ainda não são diretamente regulamentadas, mas ainda precisam permanecer qualificadas junto a grandes clientes no varejo, na manufatura e em cadeias de serviços globais. O mercado de software de monitoramento de pegada de carbono de aplicações, portanto, se beneficia de um efeito de tração que é tão comercial quanto regulatório, e que tende a começar antes de um prazo legal de apresentação. Fornecedores que conseguem automatizar questionários de fornecedores, validação de dados e trilhas de evidências dentro de fluxos de trabalho vinculados à aquisição estão melhor posicionados para capturar essa parte da demanda.

Harmonização de Dados do Escopo 3 Habilitada por IA em Cadeias de Suprimentos Complexas Redefine as Expectativas de Precisão

O tratamento de dados habilitado por IA está se tornando um dos diferenciadores mais claros no mercado de software de monitoramento de pegada de carbono de aplicações. A SINAI Technologies afirmou em suas atualizações de produto do primeiro trimestre de 2026 que aprimorou o AI Emissions Match para ingestão automatizada de dados de múltiplos escopos, refletindo como os fornecedores estão usando a automação para normalizar entradas operacionais e de fornecedores fragmentadas em escala.[3]SINAI Technologies, "Atualizações da Plataforma de Gestão de Carbono SINAI, T1 2026", SINAI Technologies, sinai.com A EcoVadis também expandiu sua Rede de Dados de Carbono em 2026 ao adicionar a Carbmee e suas capacidades de emissões no nível de SKU, sinalizando uma mudança mais ampla do mercado em direção a fluxos de dados de carbono mais legíveis por máquina e conectados a fornecedores. Como resultado, os compradores agora esperam que as plataformas de carbono façam mais do que armazenar dados; eles esperam que reconciliem formatos, correspondam fatores, identifiquem lacunas e produzam resultados que possam ser revisados por equipes de finanças e asseguração. Essa expectativa mais elevada está impulsionando o mercado de software de monitoramento de pegada de carbono de aplicações em direção a ferramentas que mostram como os cálculos são construídos, em vez de depender de lógica de processamento opaca. Com o tempo, os fornecedores que combinam assistência de IA com controles de método visíveis provavelmente ganharão vantagem à medida que os compradores corporativos se tornam menos tolerantes com estimativas de caixa-preta.

Prontidão para Passaporte Digital de Produto e Rastreabilidade de Emissões no Nível do Produto Ampliam o Escopo do Software

A rastreabilidade no nível do produto está ampliando o papel do mercado de software de monitoramento de pegada de carbono de aplicações para além dos totais corporativos e dos pacotes anuais de divulgação. Os roteiros de fornecedores mostram cada vez mais que os clientes desejam uma única base de dados que possa suportar tanto inventários corporativos quanto resultados de carbono no nível do produto em grandes catálogos e redes de fornecedores. A EcoVadis afirmou em abril de 2026 que a CarbonMee ingressou em sua Rede de Dados de Carbono, trazendo capacidades de dados de emissões no nível de SKU, demonstrando como a visibilidade no nível do produto está se aproximando dos fluxos de trabalho corporativos convencionais. A Persefoni afirmou em março de 2025 que seu novo financiamento apoiaria o lançamento de capacidades dedicadas de Pegada de Carbono de Produto e avaliação do ciclo de vida, indicando que os fornecedores veem a contabilidade no nível do produto como uma área de crescimento duradouro, e não como um recurso secundário. Isso é relevante porque o mercado de software de monitoramento de pegada de carbono de aplicações não é mais moldado exclusivamente pelas equipes de divulgação corporativa; ele também é moldado pelas equipes de produto, sourcing e operações que precisam de informações de carbono no nível do item. À medida que esses casos de uso se expandem, plataformas integradas que conectam o reporte corporativo com cálculos no nível do produto provavelmente manterão uma vantagem mais forte de custo e fluxo de trabalho em relação a ferramentas pontuais desconectadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Integração em Ecossistemas de ERP, Aquisição e Dados de Fornecedores | -3.5% | Global, mais agudo em grandes empresas com múltiplos sistemas ERP | Médio prazo (2 a 4 anos) |

| Fatores de Emissão Inconsistentes e Problemas de Reconciliação Metodológica | -2.4% | Global | Longo prazo (≥ 4 anos) |

| Risco de Aprisionamento Tecnológico por Lógica de Reporte Proprietária e Modelos de Dados | -1.8% | Global | Médio prazo (2 a 4 anos) |

| Preocupações com Segurança Cibernética e Integridade da Trilha de Auditoria para Dados de Sustentabilidade Sensíveis | -1.1% | Global, elevado em setores regulamentados | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Integração em Ecossistemas de ERP, Aquisição e Dados de Fornecedores Limita a Implantação

O custo de integração continua sendo um dos freios mais claros para uma adoção mais rápida no mercado de software de monitoramento de pegada de carbono de aplicações. A SAP afirmou em suas atualizações do quarto trimestre de 2025 do Sustainability Footprint Management que introduziu um acelerador BTP para reduzir a complexidade de configuração de locatários, o que é um sinal prático de que os encargos de implantação em ambientes com múltiplos sistemas são reais, mesmo para grandes programas liderados por software.[4]SAP, "SAP Sustainability Footprint Management, Atualizações e Destaques do T4-25", Comunidade SAP, community.sap.com Muitas empresas ainda operam uma combinação de SAP, Oracle, aplicações em nuvem e ferramentas legadas locais, o que cria trabalho repetido de mapeamento em aquisição, logística, energia e registros financeiros antes que os resultados de carbono possam ser considerados confiáveis. Empresas de médio porte frequentemente sentem esse problema de forma mais aguda porque carecem de pessoal interno de TI e sistemas de sustentabilidade necessários para gerenciar um longo ciclo de configuração sem suporte externo. O mercado de software de monitoramento de pegada de carbono de aplicações, portanto, enfrenta um padrão de implantação em duas velocidades, onde compradores maiores avançam apesar do custo, enquanto compradores menores atrasam a adoção ou continuam usando métodos de proxy mais fracos. Fornecedores com conectores pré-construídos robustos, fluxos de trabalho de integração mais limpos e menor dependência de trabalho de integração personalizada provavelmente reduzirão o atrito na próxima fase de expansão do mercado.

Fatores de Emissão Inconsistentes e Problemas de Reconciliação Metodológica Comprometem a Credibilidade do Reporte

As inconsistências metodológicas ainda representam uma restrição significativa para a aplicação do software de monitoramento de pegada de carbono no mercado. O Protocolo GEE afirmou em sua Atualização de Progresso da Fase 1 de março de 2026 que o trabalho de revisão de sua Norma do Escopo 3 está abordando tópicos como definição de limites, hierarquias de qualidade de dados, atividades facilitadas na cadeia de valor e emissões financiadas, confirmando que questões-chave de cálculo permanecem sob revisão ativa. Quando as normas e abordagens de fatores continuam a evoluir, as empresas enfrentam o risco de que os inventários atuais precisem ser reapresentados, reexplicados ou reconstruídos em períodos de reporte posteriores. Isso afeta a confiança dos compradores porque as equipes de finanças e auditores querem comparabilidade ano a ano, enquanto as equipes de sustentabilidade querem flexibilidade suficiente para incorporar dados melhores ao longo do tempo. O mercado de software de monitoramento de pegada de carbono de aplicações está, portanto, colocando maior ênfase na seleção transparente de fatores, premissas claras e controle de versão entre metodologias. Fornecedores que não conseguem tornar as mudanças rastreáveis ficam mais expostos quando os clientes precisam justificar por que dois ciclos de reporte foram calculados de forma diferente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Plataformas de Software Lideram Enquanto os Serviços se Expandem em Torno da Complexidade

O software detinha 70,12% da participação do mercado de software de monitoramento de pegada de carbono de aplicações em 2025, mostrando que os compradores preferiram plataformas SaaS escaláveis em vez de abordagens manuais e fluxos de trabalho pontuais liderados por consultores. Essa liderança reflete a necessidade de gerenciar divulgações de múltiplas entidades, acompanhar requisitos em evolução e suportar controles internos em vários frameworks de reporte a partir de uma única camada operacional. A Workiva afirmou em junho de 2024 que lançou o Workiva Carbon após adquirir a Sustain.Life, o que mostra como fornecedores estabelecidos de software de reporte estão estendendo suas plataformas centrais para a contabilidade de carbono, em vez de tratá-la como um nicho separado. O mercado de software de monitoramento de pegada de carbono de aplicações, portanto, viu o software ganhar tração não apenas como uma ferramenta para equipes de sustentabilidade, mas também como uma camada que as funções de finanças e governança podem usar com menos fragmentação de processos. Os serviços estão projetados para crescer a um CAGR de 29,34% até 2031 porque muitas organizações ainda precisam de ajuda com configuração, seleção de métodos, engajamento de fornecedores e preparação para asseguração durante os primeiros ciclos de divulgação.

A oportunidade de serviços não enfraquece o caso do software; ela o fortalece ao construir trabalho recorrente de implementação e consultoria em torno da camada de plataforma. No setor de software de monitoramento de pegada de carbono de aplicações, isso está criando um modelo agrupado onde os clientes compram software para continuidade e serviços para suporte de execução durante os primeiros ciclos de reporte. Esse modelo é especialmente atraente para empresas que carecem de capacidade interna de avaliação do ciclo de vida ou que ainda não possuem governança estável de dados de carbono. Ele também aumenta os custos de troca, porque uma vez que inventários, escolhas de fatores e bibliotecas de evidências estão incorporados em um fluxo de trabalho liderado pelo fornecedor, o esforço necessário para reconstruí-los em outro lugar se torna significativo. O mercado de software de monitoramento de pegada de carbono de aplicações está, portanto, se movendo em direção a uma estrutura em que o software ancora a retenção de longo prazo, e os serviços aprofundam o valor da conta durante a integração, expansão e trabalho de atualização metodológica.

Por Modo de Implantação: Nuvem Lidera em Velocidade Enquanto o Híbrido Avança em Controle

A implantação baseada em nuvem comandou 67,41% de participação em 2025, refletindo a preferência dos compradores por ambientes SaaS centralizados que podem processar dados de fornecedores em escala e implementar atualizações de frameworks sem grande esforço de TI local. Esse modelo se encaixa no mercado de software de monitoramento de pegada de carbono de aplicações porque as regras de reporte e as bibliotecas de fatores mudam rapidamente, e a entrega em nuvem permite que os fornecedores atualizem modelos e lógica de forma mais eficiente. Os sistemas locais ainda são relevantes em setores onde a soberania de dados, a hospedagem interna ou controles de auditoria rigorosos têm prioridade sobre a velocidade de implantação. A implantação híbrida, no entanto, está emergindo como a opção de crescimento mais rápido, e o tamanho do mercado de software de monitoramento de pegada de carbono de aplicações para implantação híbrida está projetado para se expandir a um CAGR de 29,12% até 2031. Esse crescimento mostra que muitos compradores multinacionais desejam análises em escala de nuvem enquanto ainda mantêm controle mais rigoroso sobre registros sensíveis de fornecedores, financeiros ou operacionais em jurisdições selecionadas.

As preocupações com segurança cibernética e governança estão reforçando essa mudança em vez de substituí-la. Os dados de sustentabilidade podem revelar estruturas de fornecedores, padrões de sourcing, intensidade de produção e detalhes operacionais vinculados a custos, levando as equipes de segurança a considerá-los cada vez mais como comercialmente sensíveis em vez de administrativos. O mercado de software de monitoramento de pegada de carbono de aplicações também está sendo moldado por compradores que não querem que os sistemas de carbono fiquem muito distantes dos ambientes de dados de ERP e finanças. A SAP anunciou em dezembro de 2024 que o SAP Green Ledger ficou geralmente disponível, refletindo um movimento mais amplo em direção a estruturas de dados de carbono vinculadas a finanças que frequentemente exigem alinhamento mais estreito com a arquitetura corporativa. Como resultado, a implantação híbrida está ganhando popularidade porque suporta tanto escalabilidade quanto controle, enquanto o segmento de nuvem permanece dominante porque continua sendo o modelo mais fácil para implementações mais rápidas e atualizações regulatórias contínuas. O mercado de software de monitoramento de pegada de carbono de aplicações provavelmente manterá ambos os modelos ativos, com a escolha do comprador sendo cada vez mais determinada por requisitos de governança em vez de preferência de infraestrutura pura.

Por Porte da Empresa: Grandes Empresas Dominam Enquanto as PMEs Recuperam Terreno Rapidamente

As grandes empresas detinham 65,23% de participação em 2025, refletindo como a pressão de reporte se concentrou primeiro entre organizações com maior exposição legal, cadeias de suprimentos mais complexas e governança de emissões líquidas zero mais formal. Esses compradores geralmente gerenciam múltiplas entidades legais, unidades geográficas e camadas de fornecedores, portanto o custo de dados de carbono fracos é maior para eles do que para empresas menores. O mercado de software de monitoramento de pegada de carbono de aplicações também se beneficiou do fato de que a supervisão do conselho e o escrutínio dos investidores já eram mais fortes nesse grupo antes de as mais recentes regras entrarem em vigor. As pequenas e médias empresas estão projetadas para crescer a um CAGR de 29,87% até 2031, mostrando que a adoção está agora se expandindo além da primeira onda de organizações muito grandes. A Persefoni afirmou em março de 2025 que sua oferta Pro havia atingido mais de 6.000 inscrições e havia se expandido para incluir reporte de sustentabilidade gratuito em múltiplos frameworks, indicando esforços ativos para reduzir a barreira de entrada para usuários menores.

A próxima fase de crescimento dependerá de se as empresas menores conseguem adotar sem carregar o custo de implementação de nível corporativo. No setor de software de monitoramento de pegada de carbono de aplicações, os fornecedores estão respondendo com fluxos de trabalho de autoatendimento, categorização automatizada e ferramentas de solicitação a fornecedores mais simples que reduzem a necessidade de implementações intensivas em consultoria. A Tanso afirmou em 2025 que sua plataforma certificada pela TÜV pode reduzir o tempo de conformidade em até 80%, demonstrando como os fornecedores focados em PMEs estão competindo em usabilidade e velocidade de implantação em vez de apenas amplitude. O mercado de software de monitoramento de pegada de carbono de aplicações provavelmente verá forte demanda das PMEs, à medida que grandes clientes exigem cada vez mais dados verificados de emissões de produtos ou fornecedores, mesmo que o fornecedor menor ainda não seja diretamente regulamentado. Esse efeito de tração é relevante porque transforma o software de carbono de uma compra voluntária em um requisito de continuidade de negócios para muitas empresas menores. Com o tempo, a lacuna entre a adoção de grandes e pequenas empresas deve se estreitar se a integração de baixo esforço e a preparação de dados suportada por IA continuarem a melhorar.

Por Aplicação: O Reporte Lidera Hoje Enquanto o Suporte à Decisão Ganha Peso Estratégico

A gestão de reporte e conformidade capturou 28,74% da participação de mercado em 2025, tornando-se a maior área de aplicação porque oferece a resposta mais imediata à pressão de divulgação obrigatória. Para muitos compradores, o primeiro passo foi centralizar os dados de emissões, mapeá-los para frameworks aceitos e gerar resultados que possam passar por asseguração e revisão do conselho com menos esforço manual. O mercado de software de monitoramento de pegada de carbono de aplicações, portanto, ainda se inclina para implantações lideradas pela conformidade, especialmente entre organizações que estão entrando em seus primeiros ciclos formais de reporte. A medição e atribuição de carbono, o monitoramento de carbono em tempo de execução e a análise de sustentabilidade também estão ganhando relevância à medida que os compradores buscam cada vez mais visibilidade operacional mais detalhada em vez de apenas totais anuais. A otimização e o suporte à decisão estão projetados para crescer a um CAGR de 30,15% até 2031, e o tamanho do mercado de software de monitoramento de pegada de carbono de aplicações para esse segmento está projetado para se expandir mais rapidamente do que qualquer outra aplicação à medida que as empresas conectam as escolhas de redução de carbono ao planejamento de capital.

Essa mudança fica mais clara quando o planejamento de descarbonização passa das equipes de sustentabilidade para os comitês de finanças e operações. A SINAI Technologies afirmou em 2025 que lançou uma ferramenta de planejamento de transição habilitada por IA construída em torno de uma Curva de Custo Marginal de Abatimento Corporativo, o que mostra como os fornecedores de software estão traduzindo dados de emissões em priorização de projetos e decisões de investimento. Uma vez que as empresas conseguem modelar trajetórias de abatimento dentro dos fluxos de trabalho de planejamento, a aplicação do software de monitoramento de pegada de carbono começa a atender não apenas às necessidades de divulgação, mas também ao orçamento e à gestão de portfólio. Isso é especialmente relevante para grandes usuários industriais que precisam comparar vários projetos de redução de emissões em longos ciclos de capital. O mercado de software de monitoramento de pegada de carbono de aplicações está, portanto, se movendo da medição e reporte para o planejamento de ações, enquanto a conformidade permanece o ponto de entrada para a maioria dos novos clientes. Essa progressão é importante porque aumenta o potencial de retenção, pois as plataformas se tornam mais difíceis de remover uma vez que suportam tanto o reporte quanto as decisões de investimento.

Por Setor de Uso Final: TI e Telecomunicações Lidera Enquanto o Varejo e o Comércio Eletrônico Aceleram

TI e telecomunicações representaram 26,45% em 2025, refletindo a prontidão antecipada do setor para reporte intensivo em dados e sua exposição direta à medição de emissões digitais. As empresas desse grupo frequentemente possuem modelos operacionais digitais mais robustos, o que facilita a instrumentação de cargas de trabalho, a organização de fluxos de dados e a integração do reporte de carbono nos sistemas existentes. O mercado de software de monitoramento de pegada de carbono de aplicações, portanto, encontrou uma base inicial em TI e telecomunicações, onde a capacidade interna e a urgência de reporte estão frequentemente mais alinhadas do que em setores de movimentação mais lenta. O BFSI permaneceu um grupo de usuários importante porque as demandas de financiamento, divulgação de portfólio e governança exigem uma estrutura de dados mais robusta, mesmo quando as emissões operacionais diretas são limitadas. O varejo e o comércio eletrônico estão projetados para crescer a um CAGR de 29,05% até 2031, indicando com que rapidez a pressão de reporte da cadeia de suprimentos está impulsionando a adoção em setores voltados ao consumidor com grandes redes de fornecedores e alta exposição a bens adquiridos.

Essa demanda tem consequências práticas para o design da plataforma. Os varejistas precisam de sistemas que possam lidar com grandes volumes de engajamento de fornecedores, entradas no nível do produto e gestão de evidências sem transformar o reporte anual em um exercício manual. O setor de software de monitoramento de pegada de carbono de aplicações também está vendo demanda mais forte da manufatura, energia e serviços públicos, petróleo e gás, transporte e logística, construão e usuários governamentais que precisam de melhor visibilidade nos níveis de atividade e fornecedor. Esses setores geralmente começam com reporte de conformidade, mas muitos avançam rapidamente para pegada de produto, modelagem de cenários e medição vinculada à aquisição uma vez que o inventário base está estabelecido. O mercado de software de monitoramento de pegada de carbono de aplicações está, portanto, se ampliando entre os segmentos verticais, embora os padrões de adoção ainda variem por maturidade de reporte, capacidade digital e complexidade da cadeia de suprimentos. Ao longo do período de previsão, o varejo e o comércio eletrônico devem permanecer entre as histórias de crescimento mais claras, pois a coleta de dados no nível do fornecedor está se tornando cada vez mais difícil de evitar nas cadeias de valor de bens de consumo.

Análise Geográfica

A Europa representou 34,63% da participação do mercado de software de monitoramento de pegada de carbono de aplicações em 2025, tornando-se o maior mercado regional. A região se beneficia da maior concentração de empresas trabalhando com frameworks obrigatórios de reporte de sustentabilidade, o que cria um ciclo de compra de software mais imediato do que na maioria das outras regiões. O mercado de software de monitoramento de pegada de carbono de aplicações na Europa também se beneficia de uma infraestrutura de reporte corporativo mais robusta, maior maturidade de programas ESG e alinhamento mais antecipado entre equipes de sustentabilidade, finanças e conformidade. Essa liderança regional é reforçada pelo fato de que a divulgação climática agora está mais estreitamente vinculada às obrigações de reporte corporativo do que apenas a programas voluntários de reputação. A América do Norte permaneceu a segunda maior região, e muitas multinacionais com sede nos EUA ainda precisam de ferramentas globalmente compatíveis mesmo após a proposta de revogação das regras domésticas de divulgação climática, porque as obrigações transfronteiriças não desaparecem com uma mudança de regra local.

A Ásia-Pacífico está projetada para registrar o CAGR regional mais rápido de 30,12% até 2031, tornando-se a geografia de crescimento mais rápido no mercado de software de monitoramento de pegada de carbono de aplicações. O crescimento está sendo apoiado por uma combinação de pressão orientada à exportação, divulgação doméstica formalizada e crescente atenção corporativa a dados de carbono no nível do produto e da cadeia de suprimentos. Japão, Coreia do Sul, Índia e China estão todos contribuindo para esse impulso, embora os padrões de demanda difiram por maturidade regulatória e mix setorial. A tração mais forte provavelmente virá de grandes empresas e fabricantes orientados à exportação que precisam de sistemas de nível corporativo para suportar tanto o reporte doméstico quanto os requisitos de clientes transfronteiriços.

A América do Sul, o Oriente Médio e a África ainda representam pools de receita menores, mas estão se tornando mais relevantes à medida que as expectativas de divulgação de carbono se espalham pelas cadeias de valor globais. No Oriente Médio, a SINAI Technologies afirmou no primeiro trimestre de 2026 que implantou o que descreveu como a primeira plataforma de descarbonização corporativa habilitada por IA da região na Arábia Saudita, sinalizando crescente demanda por ferramentas formais de gestão de carbono. A América do Sul está ganhando atenção à medida que grandes corporações em energia, mineração e agronegócio fortalecem a prontidão para divulgação e o engajamento de fornecedores antes de expectativas mais rígidas de investidores e comércio. A África permanece em um estágio mais inicial, mas as necessidades de reporte de empresas listadas e os requisitos de acesso a capital estão impulsionando mais organizações em direção a assinaturas recorrentes de software em vez de implantações apenas piloto.

Cenário Competitivo

O mercado de software de monitoramento de pegada de carbono de aplicações permanece altamente fragmentado, com mais de 30 fornecedores ativos competindo em posições corporativas, de médio mercado e focadas em segmentos verticais. Essa fragmentação reflete a ampla gama de necessidades dos compradores, desde reporte básico de conformidade até troca de dados de fornecedores, pegada de produto, monitoramento em tempo de execução e suporte ao planejamento de capital. O campo competitivo se divide amplamente entre fornecedores de plataformas integradas como Workiva e Sphera, e especialistas focados como Carbmee, Persefoni, Normative e SINAI Technologies, que competem em profundidade em fluxos de trabalho específicos. A Sphera afirmou em 2026 que foi nomeada líder no Green Quadrant para Software de Gestão de Carbono Corporativo, destacando como a profundidade científica, o conteúdo de avaliação do ciclo de vida e a execução corporativa permanecem diferenciadores importantes na competição por grandes contas. O mercado de software de monitoramento de pegada de carbono de aplicações, portanto, não está se consolidando em torno de um modelo de produto, mas em torno de um conjunto mais restrito de capacidades que os compradores agora consideram essenciais, especialmente profundidade no Escopo 3, métodos rastreáveis e conectividade mais forte com ERP.

A construção de ecossistemas baseada em parcerias está se tornando uma das formas mais claras de ganhar terreno no mercado de software de monitoramento de pegada de carbono de aplicações. A EcoVadis afirmou em maio de 2026 que sua parceria com a Workiva conectou os dados de carbono de fornecedores da Rede de Dados de Carbono com o Workiva Carbon, o que dá a ambas as empresas uma posição mais forte em fluxos de trabalho do Escopo 3 prontos para auditoria. A EcoVadis também afirmou em abril de 2026 que adicionou a Carbmee à mesma rede, mostrando como os fornecedores estão usando ecossistemas de dados conectados para fortalecer a troca de carbono no nível do produto e específica do fornecedor. O contínuo lançamento de ferramentas de sustentabilidade vinculadas a finanças pela SAP também é importante porque os fornecedores de ERP com base instalada podem tornar a contabilidade básica de carbono mais fácil de acessar, o que empurra os fornecedores especialistas a competir mais acima na cadeia de valor em complexidade do Escopo 3, dados de produto e suporte à decisão.

Movimentos estratégicos recentes também mostram que a consolidação está chegando por meio da extensão de plataformas tanto quanto por meio de aquisições diretas. A Workiva usou uma aquisição para aproximar a contabilidade de carbono dos fluxos de trabalho de reporte corporativo, enquanto a Diligent escolheu uma parceria e transição de clientes com a Persefoni para manter a continuidade na contabilidade de carbono sem construir a capacidade internamente. O mercado de software de monitoramento de pegada de carbono de aplicações ainda tem espaço para especialistas, especialmente em ferramentas para PMEs, setores com uso intensivo de ativos e rastreamento de emissões de aplicações em tempo de execução. Mesmo assim, os fornecedores mais fortes são cada vez mais aqueles que conseguem combinar cobertura de múltiplos frameworks, rastreabilidade de dados de nível de auditoria, acesso a redes de fornecedores e alinhamento com sistemas financeiros dentro de um único ambiente operacional. À medida que o mercado de software de monitoramento de pegada de carbono de aplicações amadurece, os compradores provavelmente reduzirão o número de ferramentas que utilizam e favorecerão fornecedores que possam suportar reporte, análise e planejamento de ações sem forçar reconstruções repetidas de dados.

Líderes do Setor de Software de Monitoramento de Pegada de Carbono de Aplicações

-

Persefoni AI, Inc.

-

Watershed Technology, Inc.

-

SAP SE

-

Sphera Solutions, Inc.

-

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A EcoVadis anunciou uma parceria estratégica com a Workiva Inc. para conectar os dados primários de carbono de fornecedores da Rede de Dados de Carbono da EcoVadis com o Workiva Carbon, permitindo que clientes corporativos mútuos façam a transição de estimativas médias de emissões do setor para cálculos granulares e prontos para auditoria do Escopo 3. A parceria posiciona a EcoVadis como o motor de dados de fornecedores e a Workiva como a camada de cálculo e divulgação, criando uma oferta conjunta que visa a lacuna mais crítica de qualidade de dados no reporte da Onda 1 do CSRD ESRS E1.

- Maio de 2026: A Sweep e a Arcadis lançaram uma parceria global combinando a plataforma de inteligência de sustentabilidade da Sweep com a expertise de consultoria, entrega e transformação da Arcadis. A parceria foi projetada para ajudar as empresas a converter dados de sustentabilidade fragmentados em inteligência de negócios operacional e estratégias de redução de carbono, com crescente impulso comercial no mercado dos EUA.

- Abril de 2026: A Sweep e a CFGI anunciaram uma parceria estratégica combinando a plataforma de gestão de dados de sustentabilidade da Sweep com a expertise em finanças, contabilidade e ESG da CFGI. A colaboração tem como alvo empresas que se preparam para as obrigações de reporte do CSRD e do IFRS S2, fornecendo divulgações de sustentabilidade prontas para auditoria respaldadas por controles técnicos de contabilidade.

- Abril de 2026: A ClimeCo e a Greenly anunciaram uma colaboração estratégica combinando a plataforma de contabilidade de GEE com foco em IA da Greenly com as capacidades de consultoria em mercados ambientais da ClimeCo. A parceria simplifica a contabilidade de emissões de nível de conformidade para mais de 3.500 clientes da Greenly em 20 setores, permitindo que as empresas se alinhem com as regulamentações globais de divulgação e invistam em projetos de descarbonização verificáveis.

Escopo do Relatório Global do Mercado de Software de Monitoramento de Pegada de Carbono de Aplicações

O mercado de software de monitoramento de pegada de carbono de aplicações compreende plataformas digitais e serviços que permitem às organizações medir, monitorar e otimizar as emissões de gases de efeito estufa provenientes de aplicações e cargas de trabalho de TI. Essas soluções fornecem funcionalidades como medição e atribuição de carbono, monitoramento de carbono em tempo de execução, gestão de reporte e conformidade, análise de sustentabilidade e benchmarking, e otimização e suporte à decisão. Ao incorporar inteligência de carbono no monitoramento de desempenho de aplicações, esses sistemas ajudam as empresas a reduzir o consumo de energia, melhorar a eficiência de recursos e alinhar as operações de TI com as metas de ESG e descarbonização.

O relatório do mercado de software de monitoramento de pegada de carbono de aplicações é segmentado por Oferta (Software e Serviços), Modo de Implantação (Baseado em Nuvem, Local e Híbrido), Porte da Empresa (Grandes Empresas e Pequenas e Médias Empresas), Aplicação (Medição e Atribuição de Carbono, Monitoramento de Carbono em Tempo de Execução, Gestão de Reporte e Conformidade, Análise de Sustentabilidade e Benchmarking, Otimização e Suporte à Decisão), Setor de Uso Final (TI e Telecomunicações, BFSI, Manufatura Industrial, Energia e Serviços Públicos, Petróleo e Gás, Varejo e Comércio Eletrônico, Manufatura de Alimentos e Bebidas, Transporte e Logística, Construção e Infraestrutura, Governo e Setor Público e Outros Setores de Usuários Finais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Medição e Atribuição de Carbono |

| Monitoramento de Carbono em Tempo de Execução |

| Gestão de Reporte e Conformidade |

| Análise de Sustentabilidade e Benchmarking |

| Otimização e Suporte à Decisão |

| TI e Telecomunicações |

| BFSI |

| Manufatura Industrial |

| Energia e Serviços Públicos |

| Petróleo e Gás |

| Varejo e Comércio Eletrônico |

| Manufatura de Alimentos e Bebidas |

| Transporte e Logística |

| Construção e Infraestrutura |

| Governo e Setor Público |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Turquia |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Oferta | Software | |

| Serviços | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Porte da Empresa | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Aplicação | Medição e Atribuição de Carbono | |

| Monitoramento de Carbono em Tempo de Execução | ||

| Gestão de Reporte e Conformidade | ||

| Análise de Sustentabilidade e Benchmarking | ||

| Otimização e Suporte à Decisão | ||

| Por Setor do Usuário Final | TI e Telecomunicações | |

| BFSI | ||

| Manufatura Industrial | ||

| Energia e Serviços Públicos | ||

| Petróleo e Gás | ||

| Varejo e Comércio Eletrônico | ||

| Manufatura de Alimentos e Bebidas | ||

| Transporte e Logística | ||

| Construção e Infraestrutura | ||

| Governo e Setor Público | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Turquia | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de software de monitoramento de pegada de carbono de aplicações?

O mercado de software de monitoramento de pegada de carbono de aplicações foi avaliado em USD 0,47 bilhão em 2025, está em USD 0,60 bilhão em 2026 e está previsto para atingir USD 2,12 bilhões até 2031 a um CAGR de 28,72%.

Qual região lidera a demanda por software de monitoramento de pegada de carbono de aplicações?

A Europa liderou em 2025 com 34,63% da receita global, apoiada por densas obrigações de reporte e infraestrutura mais robusta de reporte de sustentabilidade corporativa.

Qual modelo de implantação está crescendo mais rapidamente neste espaço?

A implantação híbrida é o modelo de crescimento mais rápido com um CAGR projetado de 29,12% até 2031, à medida que as empresas tentam equilibrar a escala da nuvem com uma governança de dados mais rigorosa.

Por que as grandes empresas ainda são os principais compradores de plataformas de monitoramento de carbono?

As grandes empresas detinham 65,23% de participação em 2025 porque enfrentam reporte de múltiplas entidades mais complexo, inventários maiores do Escopo 3 e maior escrutínio do conselho e dos investidores.

Qual é a principal área de aplicação dessas plataformas hoje?

A gestão de reporte e conformidade liderou com 28,74% de participação em 2025, porque muitos compradores ainda começam com divulgação pronta para auditoria e reporte regulatório antes de se expandir para ferramentas de planejamento.

Qual segmento de uso final deve crescer mais rapidamente até 2031?

O varejo e o comércio eletrônico devem crescer mais rapidamente a um CAGR de 29,05%, impulsionados pelos requisitos de dados de fornecedores e pelo reporte de carbono no nível do produto em grandes redes de bens adquiridos.

Página atualizada pela última vez em: