Tamanho e Participação do Mercado de Software de Protocolo GHG

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.14% CAGR |

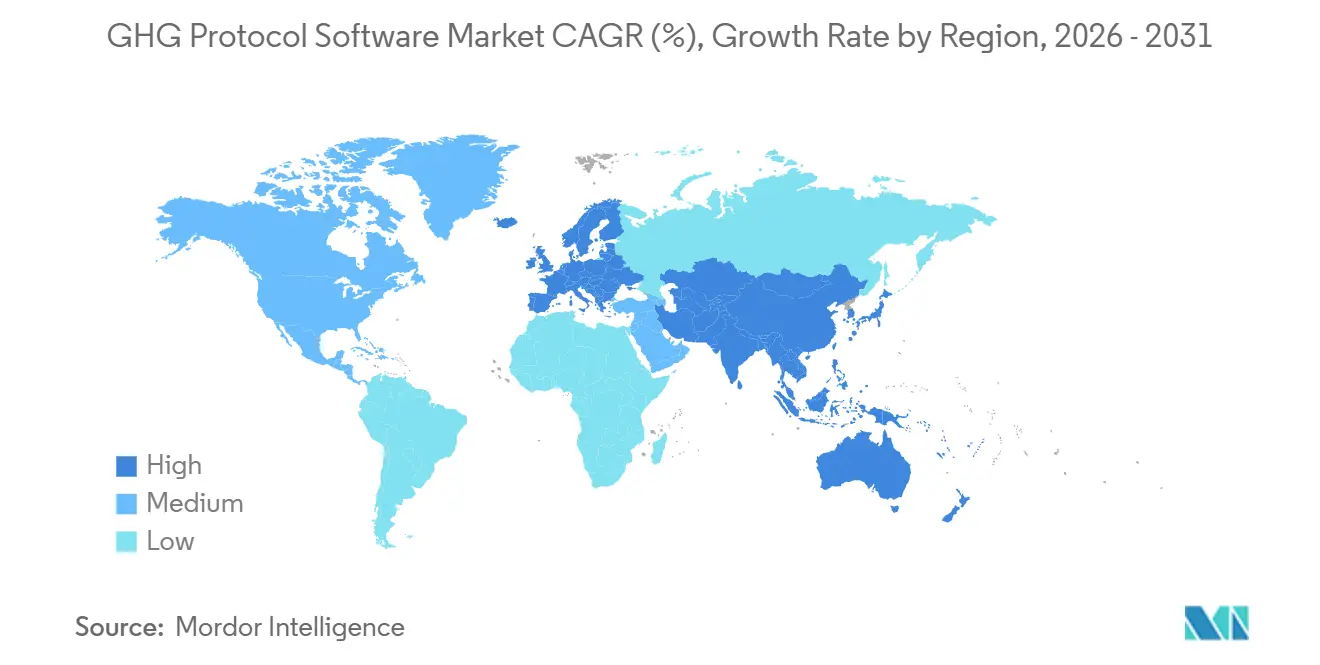

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

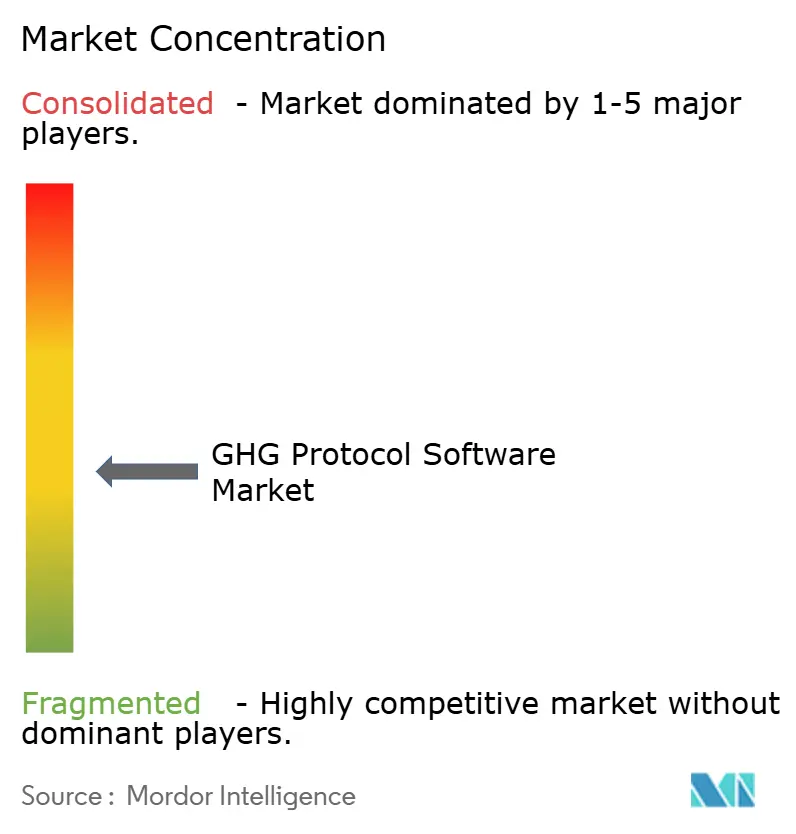

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software de Protocolo GHG por Mordor Intelligence

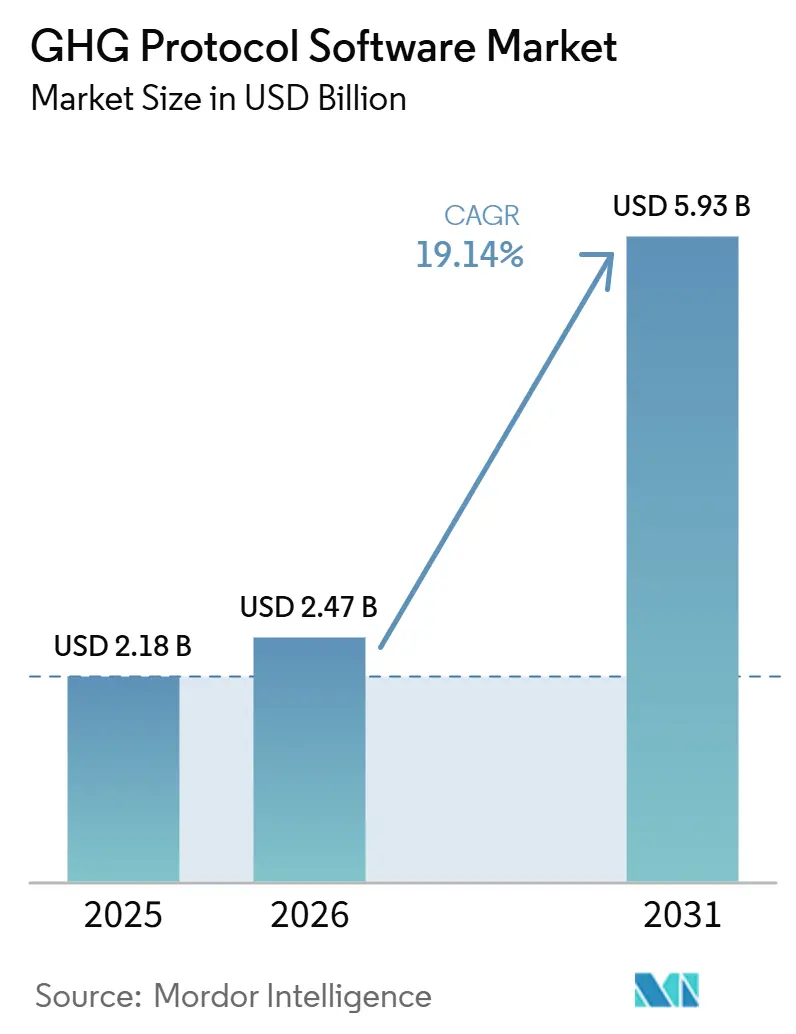

O tamanho do Mercado de Software de Protocolo GHG deve aumentar de USD 2,18 bilhões em 2025 para USD 2,47 bilhões em 2026 e atingir USD 5,93 bilhões até 2031, crescendo a um CAGR de 19,14% no período de 2026 a 2031. O crescimento está sendo moldado por uma clara mudança na forma como as empresas gerenciam dados de emissões, com os relatórios saindo de fluxos de trabalho de sustentabilidade baseados em planilhas e entrando em sistemas financeiros, de compras e operacionais. Os prazos obrigatórios de divulgação na Europa e na Califórnia encurtaram os ciclos de compra e transformaram o software de contabilidade de carbono de uma ferramenta de relatório voluntário em infraestrutura central de conformidade. A demanda também está crescendo porque as equipes financeiras agora precisam de controles prontos para auditoria, rastreabilidade de dados e estruturas de relatórios que possam resistir a garantias externas. A pressão competitiva está aumentando à medida que os fornecedores de ERP incorporam a contabilidade de carbono em ambientes de controle financeiro, o que está forçando os provedores especializados a ampliar o escopo de seus produtos e fortalecer as capacidades de garantia. Ao mesmo tempo, as mudanças metodológicas vinculadas ao processo de revisão do Escopo 3 do Protocolo GHG podem desacelerar algumas decisões de compra entre compradores do mercado intermediário que já estão gerenciando grandes transições de relatórios.

Principais Conclusões do Relatório

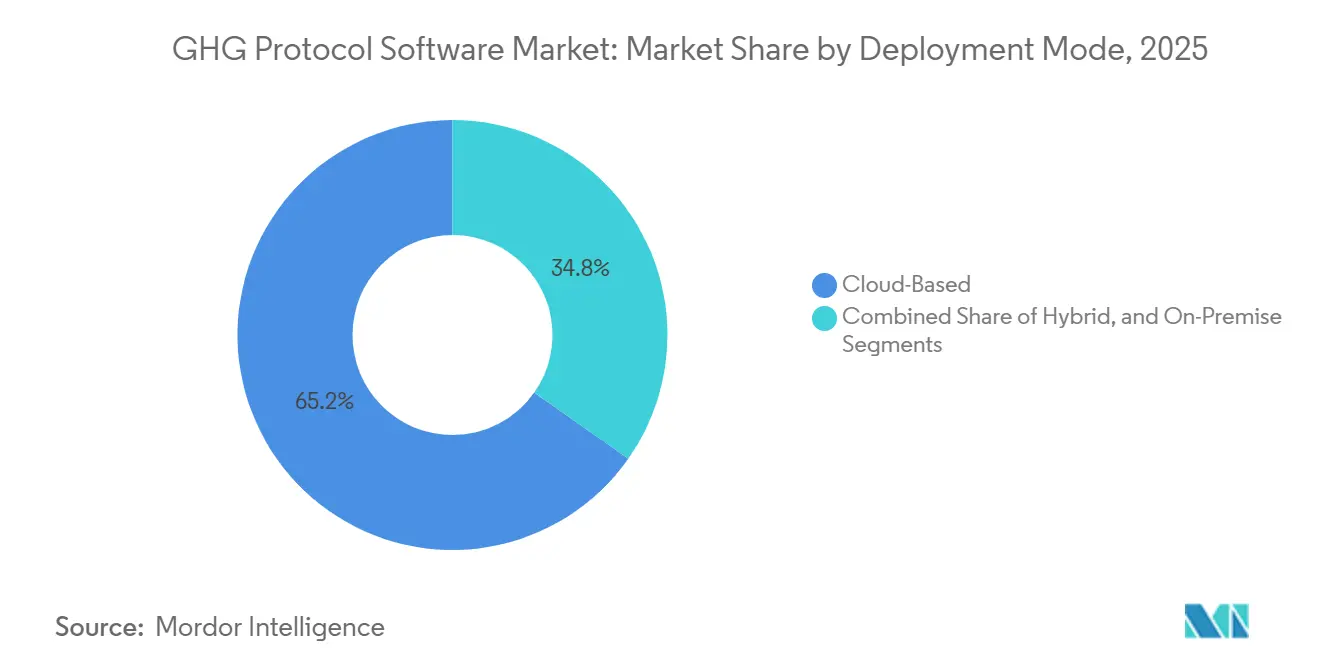

- Por modo de implantação, a implantação baseada em nuvem detinha 65,23% da participação do Mercado de Software de Protocolo GHG em 2025, enquanto a implantação híbrida deve se expandir a um CAGR de 20,12% até 2031.

- Por porte empresarial, as grandes empresas responderam por 67,12% da receita em 2025, enquanto as PMEs devem registrar o CAGR mais rápido de 21,34% até 2031.

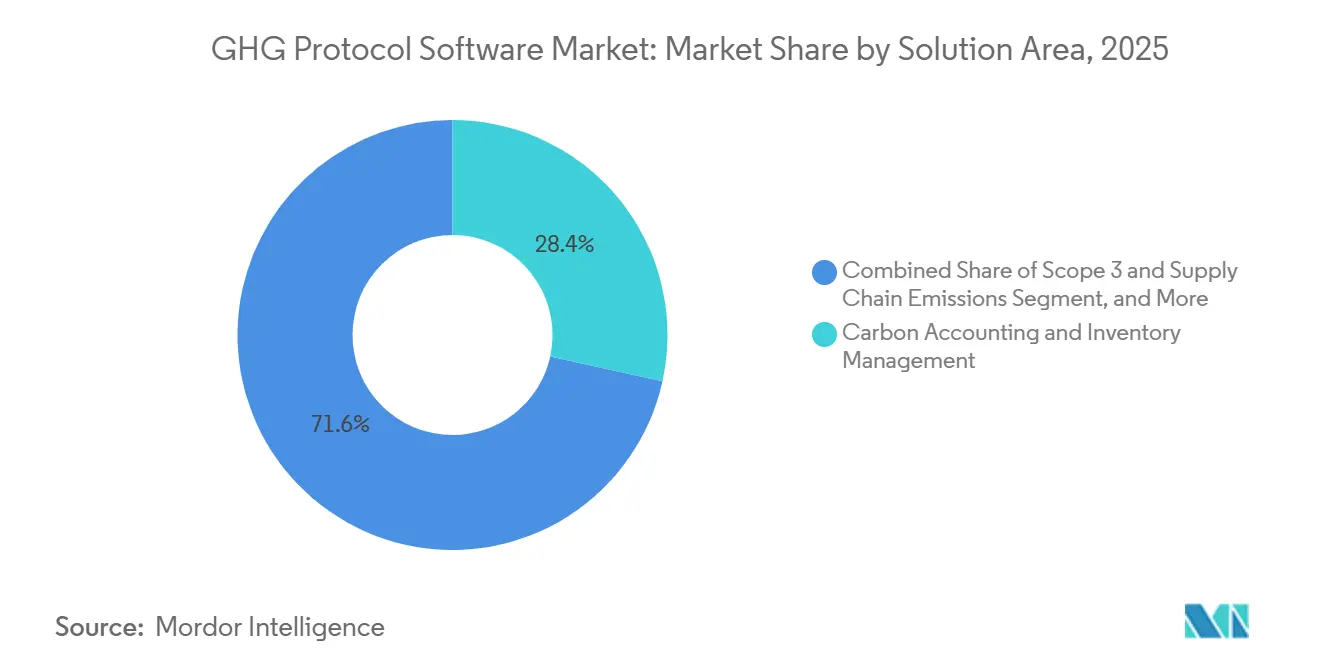

- Por área de solução, a contabilidade de carbono e a gestão de inventário representaram uma participação de 28,45% em 2025, enquanto a gestão de emissões do Escopo 3 e da cadeia de suprimentos deve crescer a um CAGR de 24,56% até 2031.

- Por setor do usuário final, a manufatura industrial detinha uma participação de 26,34% em 2025, enquanto energia, serviços públicos e recursos deve se expandir a um CAGR de 22,45% no período de 2026 a 2031.

- Por geografia, a América do Norte detinha 36,12% do tamanho do Mercado de Software de Protocolo GHG em 2025, enquanto a Ásia-Pacífico deve avançar a um CAGR de 26,41% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Software de Protocolo GHG

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão Regulatória para Divulgações Obrigatórias do Escopo 1, Escopo 2 e Escopo 3 | +4.5% | Global, concentrado na UE e na América do Norte, com expansão gradual para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Alinhamento do Protocolo GHG no CSRD, IFRS S2 e Fluxos de Trabalho de Conformidade da Califórnia | +3.8% | Núcleo da UE, América do Norte, liderado pela Califórnia, expandindo-se para jurisdições que adotam o ISSB na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda por Dados de Carbono Prontos para Auditoria nas Equipes de Finanças e Sustentabilidade | +2.9% | Global, mais elevado em mercados com mandatos de garantia de terceiros, incluindo UE, Reino Unido e Austrália | Médio prazo (2 a 4 anos) |

| Mapeamento de Fatores de Emissão e Reconciliação de Dados Assistidos por Inteligência Artificial | +2.4% | Global, com concentração inicial nos centros tecnológicos da América do Norte e da UE | Médio prazo (2 a 4 anos) |

| Mudança de Estimativas Baseadas em Gastos para Dados Primários de Fornecedores | +1.8% | Global, especialmente relevante para geografias de cadeias de suprimentos complexas na Ásia-Pacífico, UE e América do Norte | Médio prazo (2 a 4 anos) |

| Integração do Razão de Carbono com ERP e Controles Financeiros | +1.3% | Global, concentrado em mercados empresariais com forte presença de SAP e Oracle na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Regulatória para Divulgações Obrigatórias do Escopo 1, Escopo 2 e Escopo 3

As regras de divulgação obrigatória mudaram a base de compradores do Mercado de Software de Protocolo GHG. A CSRD da UE entrou em vigor em 1º de janeiro de 2024 e abrange aproximadamente 50.000 empresas, incluindo grupos não pertencentes à UE com operações substanciais na UE, com a ESRS E1 exigindo divulgações do Escopo 1, Escopo 2 e Escopo 3 significativas que fazem referência direta ao Padrão de Escopo 3 do Protocolo GHG.[1]Protocolo GHG, "Visão Geral da Integração do Protocolo GHG nas Regras Obrigatórias de Divulgação Climática," Protocolo GHG, ghgprotocol.org A SB 253 da Califórnia adicionou outro grande gatilho: o Conselho de Recursos do Ar da Califórnia adotou a linguagem inicial de implementação em 26 de fevereiro de 2026 e confirmou os prazos de arquivamento para divulgações do Escopo 1 e Escopo 2 para as entidades cobertas em 10 de agosto de 2026. Essas regras importam além dos maiores declarantes, pois os grandes compradores agora repassam solicitações de dados de emissões aos seus fornecedores à medida que trabalham nas obrigações da Categoria 1 do Escopo 3. Esse efeito cascata está ampliando a adoção no Mercado de Software de Protocolo GHG mais rapidamente do que a regulamentação direta sozinha sugeriria, especialmente para fornecedores que precisam permanecer elegíveis para programas de compras empresariais.

Alinhamento do Protocolo GHG no CSRD, IFRS S2 e Fluxos de Trabalho de Conformidade da Califórnia

O Mercado de Software de Protocolo GHG também se beneficia do fato de que o mesmo framework de contabilidade está incorporado em múltiplos sistemas de relatórios. O IFRS S2, emitido pelo ISSB e em vigor desde 1º de janeiro de 2024, exige explicitamente o uso do Padrão Corporativo do Protocolo GHG, salvo se uma jurisdição determinar o contrário, e as emendas de 2025 não alteraram essa dependência central.[2]Fundação IFRS, "Emendas ao IFRS S2, Divulgações de Emissões de GHG," Fundação IFRS, ifrs.org O Protocolo GHG declarou em janeiro de 2025 que essa dependência já está incorporada em regras ou planos de adoção em uma ampla gama de países, fornecendo aos fornecedores uma base duradoura para o design de produtos e a retenção de clientes. A interoperabilidade também está se estreitando, pois as regras ESRS emendadas emitidas em dezembro de 2025 avançaram ainda mais em direção ao alinhamento com o IFRS S1 e S2 e reforçaram a necessidade de consolidação no estilo de controle financeiro, o que favorece plataformas padronizadas em detrimento de métodos personalizados. Essa convergência aumenta o valor de um único inventário de emissões pronto para auditoria no Mercado de Software de Protocolo GHG porque um único conjunto de dados central pode suportar múltiplas obrigações de relatórios simultaneamente.

Demanda por Dados de Carbono Prontos para Auditoria nas Equipes de Finanças e Sustentabilidade

O limiar de qualidade no Mercado de Software de Protocolo GHG está aumentando porque os dados climáticos agora precisam resistir a revisões de garantia. A SAP declarou em maio de 2026 que o Green Ledger aplica princípios de contabilidade de partidas dobradas aos registros de carbono e fornece rastreabilidade em nível de transação que espelha os lançamentos financeiros, demonstrando como a contabilidade de carbono está se movendo em direção a estruturas de controle de nível financeiro.[3]SAP News Center, "SAP é Líder no IDC MarketScape, Aplicações de Contabilidade e Gestão de Carbono," SAP, news.sap.com Essa mudança altera quem é o responsável pela decisão de compra, pois as equipes de sustentabilidade não agem mais sozinhas quando o resultado deve satisfazer auditoria, finanças e revisão regulatória. O relatório UCLA Anderson de 2026 constatou que 38% das empresas ainda não divulgavam emissões para nenhuma das 15 categorias do Escopo 3, sugerindo uma longa trajetória para que as plataformas melhorem os controles, a documentação e a completude. Como resultado, o Mercado de Software de Protocolo GHG está se aproximando do modelo de compra de software financeiro, onde a rastreabilidade de dados, as evidências de controle e a integração de sistemas têm mais peso do que os recursos básicos de cálculo.

Mapeamento de Fatores de Emissão e Reconciliação de Dados Assistidos por Inteligência Artificial

A inteligência artificial está se tornando uma ferramenta prática de eficiência no Mercado de Software de Protocolo GHG, especialmente para correspondência manual de fatores e limpeza de dados. A Sphera relatou em fevereiro de 2026 que 45% dos líderes empresariais tinham apenas confiança limitada na precisão dos dados do Escopo 3, mesmo com 89% planejando expandir os relatórios do Escopo 3, o que explica por que a automação está atraindo tanta atenção. A Persefoni introduziu o Analytics Agent em maio de 2026 para permitir que os usuários consultem dados do razão de CO2e com prompts em linguagem natural, enquanto a Watershed lançou agentes de inteligência artificial em abril de 2026 para fluxos de trabalho de ingestão de dados e análise de emissões. Essas capacidades são importantes porque reduzem o trabalho necessário para expandir a cobertura de relatórios para categorias mais difíceis do Escopo 3. Isso torna o Mercado de Software de Protocolo GHG mais acessível a organizações de médio porte que anteriormente não conseguiam manter grandes equipes para mapeamento e reconciliação de emissões.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas de Dados do Escopo 3 nas Cadeias de Suprimentos de Múltiplos Níveis | -2.5% | Global, mais agudo nas cadeias de suprimentos de manufatura da Ásia-Pacífico e nas redes de fornecedores de múltiplos níveis da UE | Médio prazo (2 a 4 anos) |

| Regras de Relatórios Fragmentadas entre Jurisdições | -1.8% | Global, com maior atrito em operações multinacionais que abrangem UE, EUA, Ásia-Pacífico e Oriente Médio | Médio prazo (2 a 4 anos) |

| Alto Ônus de Implementação e Gestão de Mudanças para Compradores do Mercado Intermediário | -1.2% | Mercado intermediário da América do Norte e Europa, emergindo nos níveis de fornecedores de PMEs da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Complexidade de Garantia, Rastreabilidade e Mudança de Metodologia | -0.9% | Global, principalmente em mercados onde os padrões de garantia estão passando de limitados para razoáveis | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas de Dados do Escopo 3 nas Cadeias de Suprimentos de Múltiplos Níveis

A coleta de dados do Escopo 3 continua sendo a maior restrição estrutural no Mercado de Software de Protocolo GHG. A Sphera constatou em fevereiro de 2026 que 45% dos líderes empresariais tinham apenas confiança limitada na precisão dos dados do Escopo 3, mesmo com 89% planejando relatórios mais amplos, indicando que a ambição de relatórios ainda está à frente da qualidade dos dados. A EcoVadis declarou em abril de 2026 que estava expandindo sua Rede de Dados de Carbono para melhorar a transparência dos fornecedores, refletindo a dificuldade contínua de coletar informações consistentes a montante em cadeias de suprimentos fragmentadas. A Atualização de Progresso da Fase 1 do Protocolo GHG de 31 de março de 2026 propôs uma divulgação mais explícita por nível de qualidade de dados no Padrão de Escopo 3 revisado, e isso exigiria que muitos fluxos de trabalho de software existentes fossem recalibrados. No curto prazo, esse ônus de transição pode desacelerar as decisões de expansão de plataforma no Mercado de Software de Protocolo GHG, mesmo que deva aumentar a demanda de longo prazo por melhores ferramentas de dados de fornecedores.

Regras de Relatórios Fragmentadas entre Jurisdições

O Mercado de Software de Protocolo GHG também enfrenta atrito decorrente de regras de relatórios desiguais entre as principais jurisdições. O IFRS S2 permanece ancorado ao Protocolo GHG, mas as disposições de alívio jurisdicional e os caminhos de implementação ainda variam por país, o que limita a plena harmonização para compradores multinacionais. Ao mesmo tempo, a SB 253 da Califórnia exige relatórios do Escopo 3 a partir de 2027, enquanto o regime federal dos EUA adotou uma abordagem mais restrita, deixando as empresas frequentemente precisando de múltiplas configurações de relatórios em todo o mesmo patrimônio empresarial.[4]Conselho de Recursos do Ar da Califórnia, "Programas de Relatórios de Gases de Efeito Estufa Corporativos da Califórnia e de Divulgação de Riscos Financeiros Relacionados ao Clima," Conselho de Recursos do Ar da Califórnia, arb.ca.gov O Protocolo GHG observou em janeiro de 2025 que os frameworks de divulgação estão se espalhando rapidamente por diferentes sistemas jurídicos, aumentando o número de compradores que precisam de suporte entre frameworks em vez de software de regra única. Isso adiciona custos e estende os prazos de implantação no Mercado de Software de Protocolo GHG, particularmente para organizações do mercado intermediário que começaram com ferramentas básicas e agora precisam de maior profundidade de configuração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: A Arquitetura Híbrida Fecha a Lacuna de Acesso à Auditoria

A implantação baseada em nuvem detinha 65,23% da participação do Mercado de Software de Protocolo GHG em 2025, e essa liderança refletia o apelo de softwares que podem escalar entre entidades e jurisdições sem grandes investimentos em infraestrutura. Os sistemas em nuvem se alinham ao modelo operacional de empresas multinacionais que precisam de integração mais rápida de subsidiárias, modelos de relatórios padronizados e colaboração mais fácil entre as equipes de sustentabilidade, finanças e compras. O Mercado de Software de Protocolo GHG também se beneficiou da capacidade das plataformas multilocatárias de suportar atualizações regulatórias frequentes sem exigir atualizações internas demoradas. Essa vantagem foi importante à medida que as empresas se ajustavam ao CSRD, às regras da Califórnia e à adoção mais ampla vinculada ao ISSB. Muitos compradores também preferiram implantações baseadas em assinatura porque reduziram os compromissos de capital inicial enquanto suportavam uma expansão mais rápida de recursos.

A implantação híbrida deve crescer a um CAGR de 20,12% até 2031, tornando-a o modelo de implantação de crescimento mais rápido no Mercado de Software de Protocolo GHG. Esse padrão reflete um equilíbrio prático entre controle e flexibilidade, especialmente para empresas que desejam que os lançamentos de carbono sejam governados em ambientes de nível financeiro, mantendo a colaboração com fornecedores e a análise na nuvem. A SAP declarou em maio de 2026 que o Green Ledger lança dados de carbono no SAP S/4HANA, usando a SAP Business Technology Platform para relatórios e colaboração, o que ilustra por que o design híbrido está ganhando força. Os sistemas locais ainda mantêm um lugar em setores regulamentados, como energia, serviços públicos e governo, onde os requisitos de controle interno e soberania de dados permanecem rígidos. Mesmo assim, a direção do setor de Software de Protocolo GHG agora aponta para arquiteturas que combinam registros centrais protegidos com interfaces digitais flexíveis, em vez de ambientes totalmente isolados.

Por Porte Empresarial: A Adoção por PMEs Cresce à Medida que a Pressão da Cadeia de Suprimentos se Expande

As grandes empresas responderam por 67,12% da receita em 2025, conferindo-lhes a posição de liderança no Mercado de Software de Protocolo GHG. Sua escala, exposição legal e necessidades de relatórios de múltiplas entidades tornaram os processos manuais insuficientes para o volume de dados de emissões agora exigido. Esses compradores também tendiam a executar programas estruturados de seleção de fornecedores que favoreciam controles de garantia robustos, documentação de auditoria e integração com ERP. Na prática, as grandes empresas usam o software não apenas para divulgação, mas também para controle interno, consolidação e engajamento de fornecedores. Essa combinação as manteve no centro dos gastos atuais no Mercado de Software de Protocolo GHG.

As PMEs devem se expandir a um CAGR de 21,34% até 2031, e essa mudança está sendo impulsionada tanto pela pressão dos clientes quanto pela regulamentação direta. O Padrão Corporativo do Protocolo GHG e o framework do Escopo 3 pressionam as grandes empresas a solicitar dados de fornecedores, o que efetivamente traz empresas menores para a cadeia de relatórios, mesmo quando as regras locais não as cobrem diretamente. Um framework de março de 2026 sobre o desenvolvimento de inventário de GHG para PMEs observou que as ferramentas digitais podem reduzir significativamente o esforço necessário para construir registros alinhados à ISO 14064, o que apoia o caso de plataformas de configuração mais simples. Os fornecedores estão respondendo combinando software com integração guiada e suporte consultivo, para que empresas menores possam atender aos requisitos metodológicos sem equipes internas de escala empresarial. Este é um dos sinais mais claros de que o Mercado de Software de Protocolo GHG está passando de um nicho de grandes empresas para uma categoria mais ampla de plataforma de rede de fornecedores.

Por Área de Solução: Os Módulos do Escopo 3 Tornam-se a Principal Fronteira de Crescimento

A contabilidade de carbono e a gestão de inventário responderam por 28,45% da receita em 2025, tornando-a a maior área de solução no Mercado de Software de Protocolo GHG. A maioria das organizações ainda começa com este módulo porque ele estabelece a linha de base central de emissões no Escopo 1 e Escopo 2 e lança as bases para a estrutura de relatórios usada pelos módulos posteriores. Sua escala também reflete o fato de que muitos compradores ainda estão construindo limites organizacionais confiáveis, bibliotecas de fatores e processos recorrentes de coleta de dados. Nesse sentido, este segmento permanece a base operacional do Mercado de Software de Protocolo GHG. É também onde as expectativas de controle lideradas por finanças estão se tornando mais visíveis à medida que os compradores exigem rastreabilidade e funcionalidade de revisão interna.

A gestão de emissões do Escopo 3 e da cadeia de suprimentos deve crescer a um CAGR de 24,56% até 2031, tornando-a a área de solução de crescimento mais rápido. Esse crescimento decorre diretamente da ESRS E1 e da pressão mais ampla por dados em todas as 15 categorias do Escopo 3, especialmente em empresas com forte atividade de compras. A EcoVadis expandiu sua Rede de Dados de Carbono em abril de 2026 adicionando a Carbmee, após adições anteriores como Watershed, Sweep e Normative, indicando que a infraestrutura compartilhada de dados de fornecedores está se tornando cada vez mais importante nesta parte do Mercado de Software de Protocolo GHG. Os relatórios ESG e a gestão de divulgação também estão ganhando terreno, pois as empresas buscam uma única camada de relatórios para CSRD, IFRS S2, CDP e arquivamentos na Califórnia, em vez de ferramentas separadas. Ao mesmo tempo, os módulos de análise de descarbonização e garantia estão se aproximando da plataforma central à medida que as empresas buscam cada vez mais planejamento, evidências e divulgação em um único fluxo de trabalho.

Por Setor do Usuário Final: A Manufatura Lidera Enquanto a Energia Ganha Velocidade

A manufatura industrial respondeu por 26,34% do Mercado de Software de Protocolo GHG em 2025, tornando-a o maior segmento de usuário final. Os fabricantes enfrentam pressão concentrada porque bens e serviços adquiridos frequentemente dominam seu perfil de emissões, e os dados em nível de produto importam de maneiras menos comuns nos setores de serviços. A Carbmee declarou em junho de 2026 que sua plataforma suporta fluxos de trabalho de software de GHG vinculados à gestão de emissões corporativas, e esse alinhamento é especialmente relevante para exportadores que lidam com relatórios corporativos e requisitos de carbono em nível de produto. Na Europa, isso é particularmente importante onde as obrigações da CSRD se sobrepõem às necessidades de relatórios de carbono de produtos vinculados ao CBAM. Esse duplo ônus ajuda a explicar por que a manufatura permanece a maior base comercial dentro do Mercado de Software de Protocolo GHG.

Energia, serviços públicos e recursos devem crescer a um CAGR de 22,45% até 2031, tornando-se o segmento de usuário final de crescimento mais rápido. Os compradores neste grupo precisam de software que suporte planejamento de descarbonização, análise de cenários e links para atividades do mercado voluntário de carbono, o que expande a demanda além da gestão básica de inventário. As instituições financeiras também estão se tornando estrategicamente importantes porque as emissões financiadas exigem fluxos de trabalho especializados, e a Persefoni destacou seu Investment Positions Manager em 2025 como um produto construído para essa necessidade. Usuários de varejo, saúde, governo e logística também estão ampliando a adoção porque precisam coletar dados mais auditáveis a montante e a jusante em categorias de uso de produtos, transporte e fornecedores. Essa expansão entre setores mostra que o Mercado de Software de Protocolo GHG não está mais centrado apenas em um conjunto restrito de grandes emissores.

Análise Geográfica

A América do Norte detinha 36,12% da participação do Mercado de Software de Protocolo GHG em 2025, tornando-a o maior mercado regional. A região se beneficiou de pressões de relatórios sobrepostas, pois a Califórnia estabeleceu um regime estadual explicitamente alinhado ao Protocolo GHG enquanto as empresas públicas se preparavam para obrigações mais amplas de divulgação climática. O Conselho de Recursos do Ar da Califórnia confirmou em fevereiro de 2026 que a implementação da SB 253 havia entrado em sua próxima fase, reforçando a mudança de relatórios voluntários para planejamento formal de conformidade. A América do Norte também tinha forte densidade de fornecedores, com vários grandes provedores de software sediados nos Estados Unidos. Essa concentração apoiou ciclos de implementação mais rápidos, ecossistemas de integração mais robustos e atividade de vendas empresariais mais competitiva.

A Europa permaneceu o ambiente regulatório mais desenvolvido para o Mercado de Software de Protocolo GHG, embora não tenha liderado em participação regional nos dados fornecidos. A implementação gradual da CSRD criou uma curva de demanda contínua de 2024 a 2028, o que significa que novos grupos de compradores continuam a entrar no mercado em sequência, em vez de todos de uma vez. A Alemanha se destacou porque os exportadores industriais de lá enfrentam tanto obrigações de relatórios em nível de entidade quanto necessidades de relatórios de carbono de produtos vinculados ao comércio transfronteiriço. O posicionamento da Carbmee em junho de 2026 sobre software de gestão de emissões de GHG reflete como os fornecedores no mercado DACH estão construindo produtos que aproveitam essa sobreposição entre conformidade e relatórios operacionais. A oportunidade europeia mais ampla também permanece forte no Reino Unido, França, Itália, Espanha e Países Baixos, onde a pressão institucional e regulatória continua a reforçar a adoção de software.

A Ásia-Pacífico deve crescer a um CAGR de 26,41% até 2031, tornando-a o segmento regional de crescimento mais rápido no Mercado de Software de Protocolo GHG. Essa aceleração está sendo impulsionada pela adoção gradual de relatórios vinculados ao ISSB em Singapura, Japão, Austrália, Hong Kong e Malásia, o que criou uma base de demanda obrigatória que era muito menos estabelecida antes de 2024. A China adiciona outra fonte de demanda porque os relatórios empresariais frequentemente dependem do monitoramento de emissões em nível de planta vinculado a operações industriais. A Coreia do Sul e a Índia também estão se tornando mais importantes à medida que as empresas listadas enfrentam expectativas crescentes de divulgação e alinhamento com os métodos de relatórios de GHG. O Oriente Médio e a África permaneceram mercados em estágio inicial, mas a parceria da SINAI em fevereiro de 2026 com a Empresa Regional de Mercado Voluntário de Carbono da Arábia Saudita mostrou que as plataformas de descarbonização empresarial apoiadas pelo governo estão começando a construir demanda local. A América do Sul foi menos proeminente nos dados de segmentos fornecidos, mas a adoção global de frameworks e os relatórios de cadeias de suprimentos transfronteiriças provavelmente a manterão conectada à expansão futura de plataformas.

Cenário Competitivo

O Mercado de Software de Protocolo GHG permaneceu moderadamente fragmentado em 2026, com a concorrência distribuída entre fornecedores de ERP, plataformas especializadas de gestão de carbono, redes de dados de fornecedores e provedores mais amplos de relatórios ESG. Os critérios de compra estão mudando porque os clientes agora atribuem mais peso à prontidão para garantia, à amplitude da plataforma e à integração com sistemas financeiros do que ao posicionamento de pioneiro isoladamente. Isso está pressionando os fornecedores que construíram soluções pontuais estreitas em torno de um único fluxo de trabalho ou formato de divulgação. Também está mudando a forma como os clientes comparam plataformas, com o custo total de propriedade e a profundidade de implementação tendo mais peso em negócios maiores.

A SAP tornou-se uma força competitiva mais forte após disponibilizar o Green Ledger em dezembro de 2024 e continuar a posicioná-lo em 2026 como uma camada de contabilidade de carbono nativa de ERP construída para rastreabilidade de nível financeiro. Esse movimento é importante porque dá à SAP uma vantagem clara em contas que já executam o SAP S/4HANA e desejam manter os registros de carbono próximos aos controles financeiros. Os fornecedores especializados estão respondendo expandindo suas análises, colaboração com fornecedores e automação de fluxo de trabalho, em vez de competir apenas em mecanismos de cálculo. A parceria da Persefoni com a Diligent em outubro de 2025 mostrou um caminho: combinar contabilidade de carbono com fluxos de trabalho de governança, risco e conformidade para incorporar processos de divulgação mais profundamente nos controles empresariais. A EcoVadis seguiu um caminho diferente ao ampliar sua Rede de Dados de Carbono em abril de 2026, o que suportou uma camada compartilhada de dados de fornecedores alimentando vários ecossistemas de software.

A consolidação também se tornou mais visível no Mercado de Software de Protocolo GHG. A Green Project Technologies adquiriu a plataforma Emitwise em julho de 2025 para fortalecer as capacidades de descarbonização da cadeia de suprimentos e incorporar essa tecnologia em uma oferta unificada. A Diginex concluiu a aquisição da Plan A em janeiro de 2026, combinando a amplitude dos relatórios ESG com contabilidade de carbono baseada em inteligência artificial e ferramentas de descarbonização. A XeleratedFifty então adquiriu a Terrascope em fevereiro de 2026, preservando seu foco na Ásia-Pacífico e apoiando investimentos adicionais em produtos em torno do CBAM e relatórios do setor de uso da terra. Esses negócios sugerem que escala, cobertura geográfica e profundidade de fluxo de trabalho adjacente agora importam mais do que novidade isolada. O espaço aberto mais claro permanece nas implementações do mercado intermediário, em plataformas de manufatura que combinam pegadas de carbono de produtos com inventários corporativos e em ofertas localizadas para a Ásia-Pacífico que suportam múltiplas necessidades de idioma e conformidade.

Líderes do Setor de Software de Protocolo GHG

-

Persefoni AI, Inc.

-

Watershed Technology, Inc.

-

Plan A ESG GmbH

-

Greenly SAS

-

Emitwise Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Persefoni AI lançou o Persefoni Analytics Agent, uma capacidade de inteligência artificial agêntica incorporada em sua plataforma que permite às equipes de sustentabilidade consultar dados do razão de atividade de CO2e usando prompts em linguagem natural. O recurso mantém a integridade completa da trilha de auditoria dentro da camada de governança de metodologia existente da Persefoni, atendendo à demanda de fluxos de trabalho de divulgação prontos para auditoria.

- Maio de 2026: A SAP foi nomeada Líder no IDC MarketScape: Aplicações Mundiais de Contabilidade e Gestão de Carbono 2026, com a avaliação do IDC reconhecendo a arquitetura de contabilidade de carbono de partidas dobradas nativa de ERP do SAP Green Ledger como uma capacidade diferenciadora para empresas que exigem rastreabilidade de nível financeiro nas divulgações do Protocolo GHG.

- Abril de 2026: A Watershed lançou um conjunto de agentes de inteligência artificial projetados para automatizar fluxos de trabalho de ingestão de dados e análise de emissões, juntamente com o Watershed Sustainability AI Fellowship, um programa de oito semanas com duração até 3 de junho de 2026, projetado para desenvolver casos de uso de sustentabilidade baseados em inteligência artificial com profissionais empresariais. A Watershed também foi nomeada Líder no IDC MarketScape 2026 para Aplicações de Contabilidade e Gestão de Carbono.

- Abril de 2026: A EcoVadis expandiu sua Rede de Dados de Carbono adicionando a Carbmee como parceira estratégica, após adições anteriores de Watershed, Sweep e Normative. O Sistema de Inteligência Ambiental EIS nativo de inteligência artificial da Carbmee identifica pontos críticos de emissões no nível de SKU, permitindo a integração de dados de carbono em nível de produto nos sistemas de contabilidade da Categoria 1 do Escopo 3 voltados para compradores.

Escopo do Relatório do Mercado de Software de Protocolo GHG

O mercado de Software de Protocolo GHG compreende plataformas e soluções digitais que ajudam as organizações a medir, gerenciar e reportar emissões de gases de efeito estufa em conformidade com os padrões do Protocolo de Gases de Efeito Estufa. Esses sistemas fornecem funcionalidades como contabilidade de carbono, relatórios e divulgação ESG, rastreamento de emissões do Escopo 3 e da cadeia de suprimentos, planejamento de descarbonização, análise climática e garantia e governança.

O relatório do mercado de Software de Protocolo GHG é segmentado por Modo de Implantação (Baseado em Nuvem, Local e Híbrido), Porte Empresarial (Grandes Empresas e Pequenas e Médias Empresas), Área de Solução (Contabilidade de Carbono e Gestão de Inventário, Gestão de Relatórios e Divulgação ESG, Gestão de Emissões do Escopo 3 e da Cadeia de Suprimentos, Planejamento de Descarbonização e Análise Climática, Garantia, Auditoria e Governança), Setor do Usuário Final (Manufatura Industrial, Energia, Serviços Públicos e Recursos, BFSI, Varejo e Bens de Consumo, TI e Telecomunicações, Saúde e Ciências da Vida, Governo e Setor Público, Transporte e Logística e Outros Setores do Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Baseado em Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Contabilidade de Carbono e Gestão de Inventário |

| Gestão de Relatórios e Divulgação ESG |

| Gestão de Emissões do Escopo 3 e da Cadeia de Suprimentos |

| Planejamento de Descarbonização e Análise Climática |

| Garantia, Auditoria e Governança |

| Manufatura Industrial |

| Energia, Serviços Públicos e Recursos |

| BFSI |

| Varejo e Bens de Consumo |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Governo e Setor Público |

| Transporte e Logística |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Porte Empresarial | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Área de Solução | Contabilidade de Carbono e Gestão de Inventário | |

| Gestão de Relatórios e Divulgação ESG | ||

| Gestão de Emissões do Escopo 3 e da Cadeia de Suprimentos | ||

| Planejamento de Descarbonização e Análise Climática | ||

| Garantia, Auditoria e Governança | ||

| Por Setor do Usuário Final | Manufatura Industrial | |

| Energia, Serviços Públicos e Recursos | ||

| BFSI | ||

| Varejo e Bens de Consumo | ||

| TI e Telecomunicações | ||

| Saúde e Ciências da Vida | ||

| Governo e Setor Público | ||

| Transporte e Logística | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Software de Protocolo GHG?

O Mercado de Software de Protocolo GHG foi avaliado em USD 2,47 bilhões em 2026 e deve atingir USD 5,93 bilhões até 2031 a um CAGR de 19,14%.

Qual modelo de implantação lidera a demanda de software para relatórios do Protocolo GHG?

A implantação baseada em nuvem liderou com uma participação de 65,23% em 2025 porque as empresas preferiram sistemas escaláveis que podem suportar múltiplas entidades de relatórios sem grandes custos de infraestrutura.

Por que as capacidades do Escopo 3 estão se tornando tão importantes nas plataformas de contabilidade de carbono?

A gestão de emissões do Escopo 3 e da cadeia de suprimentos deve crescer a um CAGR de 24,56% até 2031 porque as empresas precisam de coleta de dados de fornecedores mais aprofundada e cobertura mais ampla nas categorias de relatórios.

Qual grupo de usuários finais gasta mais nessas plataformas atualmente?

A manufatura industrial liderou com uma participação de 26,34% em 2025 porque os fabricantes enfrentam pressões de relatórios de carbono em nível de produto e em nível corporativo ao mesmo tempo.

Qual região está crescendo mais rapidamente para software alinhado ao Protocolo GHG?

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 26,41% até 2031, apoiada pela adoção gradual de divulgação vinculada ao ISSB em vários mercados importantes.

O que está mudando a concorrência entre fornecedores neste espaço?

A concorrência está se deslocando para plataformas mais amplas com garantia mais robusta, automação por inteligência artificial e integração com ERP, enquanto aquisições e parcerias estão reduzindo o espaço para ferramentas isoladas e especializadas.

Página atualizada pela última vez em: