Tamanho e Participação do Mercado de Fabricação de Aço Estrutural da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

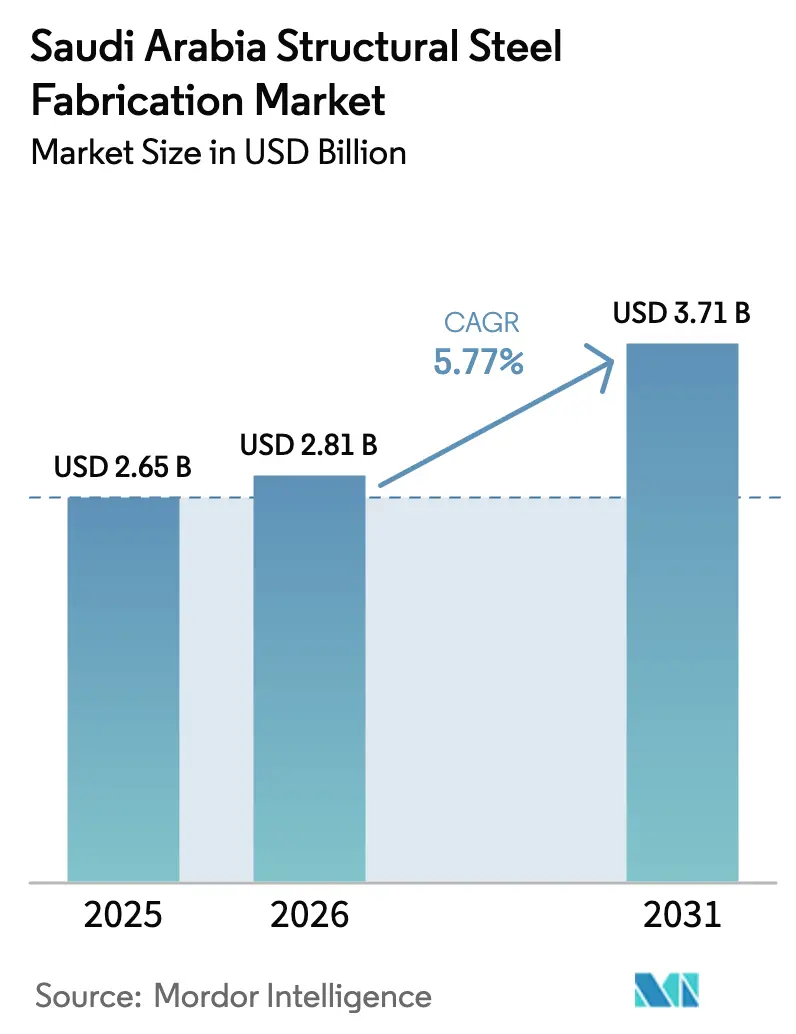

| Tamanho do mercado no ano base (2025) | 2.65 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.77% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fabricação de Aço Estrutural da Arábia Saudita por Mordor Intelligence

O tamanho do mercado de fabricação de aço estrutural da Arábia Saudita foi avaliado em USD 2,65 bilhões em 2025 e estima-se que cresça de USD 2,81 bilhões em 2026 para atingir USD 3,71 bilhões até 2031, a um CAGR de 5,77% durante o período de previsão (2026-2031). O acúmulo persistente de projetos da Visão 2030, a expansão petroquímica a jusante e um pipeline de energias renováveis de 15 gigawatts mantêm conjuntamente a utilização das oficinas em níveis elevados. Os fabricantes estão acelerando a transição para a construção modular habilitada por BIM, investindo em soldagem robótica e corte a laser de precisão para atender a prazos de entrega comprimidos e às rigorosas cotas do Programa de Valor Total Agregado no Reino (IKTVA). A Província Oriental permanece como âncora de receita graças ao corredor petroquímico de Jubail, enquanto Riade é agora o epicentro para obras de entretenimento, cultura e transporte em rápido crescimento. Contratos de fornecimento de longo prazo com hedge cambial estão ajudando grandes estaleiros a absorver os picos de preços de tarugos e sucata desencadeados pelas perturbações logísticas no Mar Vermelho.

Principais Conclusões do Relatório

- Por tipo de produto, os perfis pesados lideraram com 38% do tamanho do mercado de fabricação de aço estrutural da Arábia Saudita em 2025, e os módulos e skids sob medida têm projeção de expansão a um CAGR de 7,11% até 2031.

- Por setor de usuário final, petróleo e gás respondeu por 32,1% da participação do mercado de fabricação de aço estrutural da Arábia Saudita em 2025, e energia elétrica (serviços públicos e renováveis) tem projeção de crescimento a um CAGR de 8,4% até 2031.

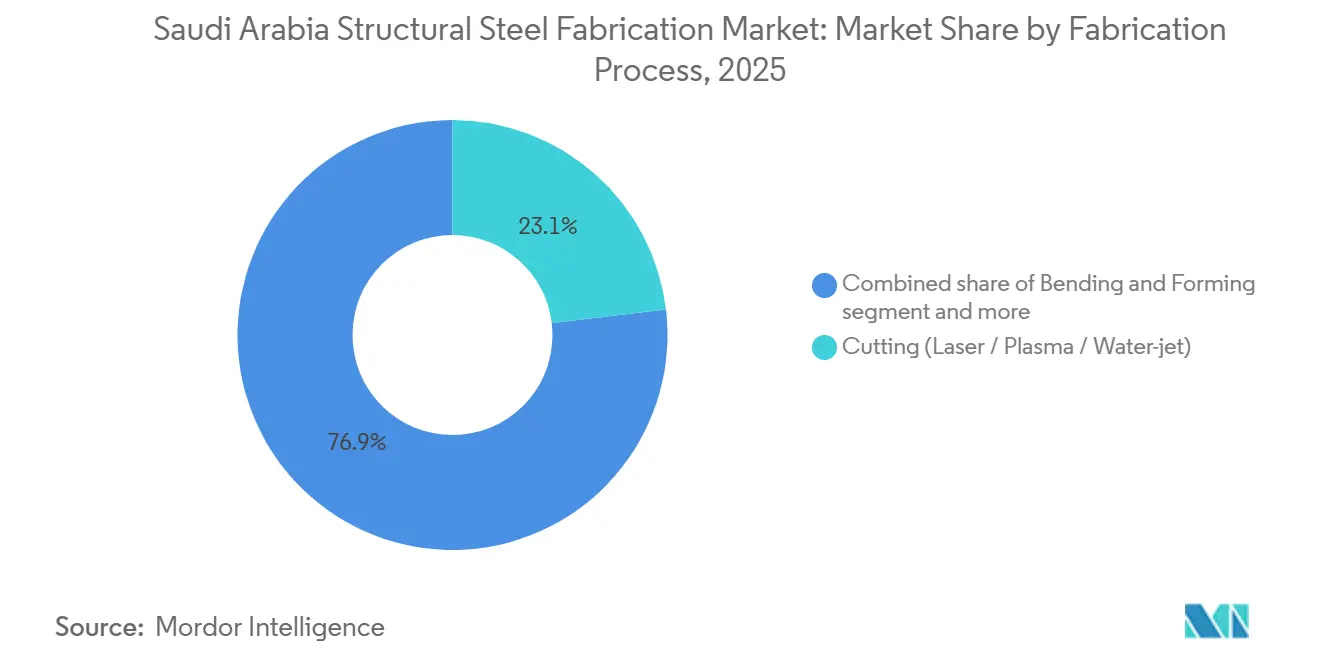

- Por processo de fabricação, o corte deteve 23,1% da participação do mercado de fabricação de aço estrutural da Arábia Saudita em 2025, e a montagem e integração modular tem projeção de crescimento a um CAGR de 6,93% entre 2026 e 2031.

- Por geografia, a Província Oriental capturou 36,88% do tamanho do mercado de fabricação de aço estrutural da Arábia Saudita em 2025, e a Província de Riade tem projeção de expansão a um CAGR de 7,01% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Fabricação de Aço Estrutural da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do pipeline de infraestrutura multibilionário sob a aceleração do financiamento da Visão 2030 | 1.8% | Nacional, com concentração em Riade, Meca e Província Oriental | Médio prazo (2-4 anos) |

| Execução acelerada de gigaprojetos (NEOM, Mar Vermelho, Qiddiya) atingindo a fase plena de construção | 1.5% | Região Ocidental (NEOM, Mar Vermelho), Província de Riade (Qiddiya) | Curto prazo (≤ 2 anos) |

| Expansão das adições de capacidade a jusante de petróleo e gás e petroquímica vinculadas à descarbonização da Aramco | 1.2% | Província Oriental (Jubail, Ras Al Khair) | Médio prazo (2-4 anos) |

| Cotas mais rígidas de IKTVA e conteúdo local "Fabricado na Arábia Saudita" estimulando a demanda doméstica de fabricação | 1.0% | Nacional, com aplicação mais rigorosa nos setores de energia e defesa | Longo prazo (≥ 4 anos) |

| Adoção da construção modular habilitada por BIM e robótica automatizada no chão de fábrica para reduzir os prazos de entrega dos projetos | 0.8% | Nacional, adoção antecipada em Riade e NEOM | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Pipeline de Infraestrutura Multibilionário sob a Aceleração do Financiamento da Visão 2030

O pipeline de megaprojetos do setor público da Arábia Saudita migrou das pranchetas para os canteiros de obras, com o Metrô de Riade, o Portão de Diriyah e a Ponte Terrestre de 1.500 quilômetros absorvendo aço de estrutura acima do solo. Somente as extensões do metrô necessitarão de mais de 100.000 toneladas de vigas e vigas de alma cheia para viadutos e estações. A alocação de USD 9,9 bilhões para a infraestrutura do NEOM até 2026 garante uma carteira de pedidos plurianual para fabricantes capazes de fornecer elementos com classificação sísmica em prazos apertados. Grandes estaleiros estão respondendo com a adição de células de dobramento CNC e perfuração rotativa que podem usinar treliças personalizadas sem terceirização. Essas melhorias de capital aumentam o rendimento na primeira passagem e encurtam os ciclos de oficina, reforçando a capacidade doméstica em um momento em que as rotas de importação enfrentam riscos geopolíticos.

Execução Acelerada de Gigaprojetos Atingindo a Fase Plena de Construção

NEOM, Qiddiya e o Projeto Mar Vermelho entraram em plena construção vertical, impulsionando um aumento de demanda sincronizado por estruturas modulares repetitivas que favorecem a soldagem robótica em detrimento da montagem manual. As plantas de pré-fabricação in loco da Samsung C&T no NEOM reduziram as horas de soldagem em campo em aproximadamente 40%, demonstrando o potencial de produtividade da automação. O estádio com teto retrátil de Qiddiya necessita de 15.000 toneladas de seções tubulares ocas e treliças articuladas por pinos, volumes que apenas grandes estaleiros sauditas altamente automatizados conseguem fornecer domesticamente. Os empreiteiros agora estocam vigas cortadas no comprimento e chapas pré-furadas para evitar penalidades de prazo, embora essa prática imobilize capital de giro. Pedidos repetidos de empreiteiros principais que valorizam a confiabilidade mais do que o menor custo estão recompensando os fabricantes que investem em fluxos de trabalho digitais e reservas de capacidade.

Expansão das adições de capacidade a jusante de petróleo e gás e petroquímica vinculadas à descarbonização da Aramco

A diversificação a jusante liderada pela Aramco está ancorando um megaciclo petroquímico que adicionará mais de 5 milhões de toneladas por ano de etileno até 2030. O complexo Amiral, por si só, requer 80.000 toneladas de aço estrutural em suas unidades de craqueamento e derivados, com janelas de entrega vinculadas a uma data de primeira produção em 2027. As alocações de matéria-prima concedidas em 2025 à Tasnee e à Sipchem-LyondellBasell desencadearam licitações de EPC especificando suportes certificados pela ASME e racks de tubulação com classificação sísmica, elevando o padrão dos sistemas de qualidade. Os fabricantes que já possuem certificações ASME e AWS estão em posição privilegiada para conquistar esses contratos, e vários deles atualizaram laboratórios de END para garantir acordos de longo prazo. O trabalho petroquímico também sustenta a demanda por skids completos, permitindo que os estaleiros avancem para a integração mecânica de maior margem.

Cotas mais rígidas de IKTVA e "Fabricado na Arábia Saudita" de conteúdo local estimulando a demanda doméstica de fabricação

O Programa de Valor Total Agregado no Reino atingiu 70% de realização em fevereiro de 2026, contribuindo com USD 280 bilhões para o PIB e criando mais de 500.000 empregos, mas a fiscalização está se intensificando à medida que a Aramco e o Ministério do Investimento exigem 75% de conteúdo local para novos contratos de energia e infraestrutura até 2028[1] "O Programa IKTVA Contribui com USD 280 bilhões para o PIB Saudita." MEED, fevereiro de 2026. . A joint venture da Zamil Steel em novembro de 2024 com a alemã Wolffkran para fabricar guindastes torre domesticamente exemplifica a resposta estratégica, convertendo uma linha de produtos anteriormente importada em uma cadeia de suprimentos local que se qualifica para créditos IKTVA e encurta os prazos de entrega de 16 semanas para 8 semanas. A parceria da AIC Steel com a Lockheed Martin para localizar a fabricação de sistemas de defesa, anunciada em 2024, aproveita os incentivos do IKTVA para capturar uma parcela do orçamento anual de aquisição de defesa de USD 10 bilhões do Reino, diversificando a receita além dos segmentos tradicionais de construção e petróleo e gás. O efeito cascata do programa é evidente no complexo industrial de USD 153,3 milhões da Zamil Steel em Al-Kharj, desenvolvido com a SAMI Land para fabricação de defesa, que abrigará baias de corte a laser, usinagem CNC e soldagem automatizada projetadas para atender às especificações militares da OTAN e sauditas. A exigência do IKTVA de que os fornecedores demonstrem 30% de emprego saudita em funções de engenharia e 70% em funções de aquisição até 2026 está acelerando parcerias de treinamento com a Corporação de Treinamento Técnico e Profissional, embora o ritmo de desenvolvimento de habilidades fique aquém do aumento nas adjudicações de contratos.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de pico e queda nos custos de importação de tarugos e sucata em meio às perturbações logísticas no Mar Vermelho e no Mar Negro | -0.6% | Região Ocidental (Jeddah, NEOM, Projeto Mar Vermelho) com repercussão nos preços nacionais | Curto prazo (≤ 2 anos) |

| Escassez contínua de soldadores/fabricantes certificados à medida que a Saudização reduz o contingente de mão de obra expatriada | -0.5% | Nacional, aguda em Riade e na Província Oriental | Médio prazo (2-4 anos) |

| Ciclos de pagamento prolongados e retenções em megaprojetos públicos pressionando o capital de giro dos fabricantes | -0.4% | Nacional, concentrado em infraestrutura financiada pelo governo e contratos de defesa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Pico e Queda nos Custos de Importação de Tarugos e Sucata em Meio às Perturbações Logísticas no Mar Vermelho e no Mar Negro

Os ataques houthis no Mar Vermelho elevaram os prêmios de risco de guerra a dez vezes os níveis anteriores à crise, aumentando o frete spot da Ásia para Jeddah de USD 500 para USD 2.500 por TEU e acrescentando aproximadamente USD 75 por tonelada aos custos de aço desembarcado. O redirecionamento pelo porto de Dammam evita a zona de risco, mas acrescenta despesas de transporte rodoviário interno e três dias ao prazo de entrega, um ônus para contratos de preço fixo. Os fabricantes agora negociam cláusulas de indexação à inflação e mantêm estoques de segurança maiores, aumentando as necessidades de capital de giro, mas protegendo a reputação de entrega.

Escassez Contínua de Soldadores/Fabricantes Certificados à Medida que a Saudização Reduz o Contingente de Mão de Obra Expatriada

As exigências de 30% de engenheiros sauditas e 70% de pessoal de aquisição saudita até 2026 aceleraram a saída de expatriados, deixando uma escassez estimada de 10.000 a 15.000 soldadores certificados. As academias apoiadas pelo setor formam menos de 2.000 soldadores por ano, forçando as empresas a automatizar ou pagar prêmios salariais por habilidades escassas. Os projetos de Riade e da Província Oriental competem pelo mesmo pool de talentos, inflacionando os custos de mão de obra e estendendo os cronogramas em montagens especializadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Perfis Pesados Dominam, Skids Modulares se Expandem

Os perfis pesados responderam por 38% da receita de 2025 da participação do mercado de fabricação de aço estrutural da Arábia Saudita, sublinhando seu papel como elementos primários de suporte de carga em torres, pontes e galpões industriais. A demanda está consolidada em projetos como os viadutos do Metrô de Riade e os racks de tubulação petroquímica que não podem substituir bitolas mais leves. Por outro lado, os módulos e skids sob medida registram a expansão mais rápida, crescendo a um CAGR de 7,11% à medida que os gigaprojetos especificam montagens fora do local para contornar as restrições de mão de obra in loco. As linhas de pré-fabricação do NEOM da Samsung C&T ilustram como os pacotes de skids completos integram estruturas, tubulações e instalações elétricas, reduzindo as horas em campo e garantindo a precisão dimensional. Os estaleiros equipados com células de soldagem robótica e usinagem CNC se posicionam para capturar esse segmento premium, aproveitando o BIM para sincronizar disciplinas anteriormente isoladas.

A tendência à modularização também impulsiona a demanda auxiliar por trabalho de chapa de precisão utilizado em suportes de reatores e grandes treliças. As seções tubulares e ocas ganham importância em estruturas com classificação sísmica, como o teto retrátil de Qiddiya, enquanto os perfis leves sustentam construções residenciais e de varejo de baixo gabarito, onde a velocidade supera a capacidade. O tamanho do mercado de fabricação de aço estrutural da Arábia Saudita associado a vigas de alma cheia está pronto para acompanhar os gastos em infraestrutura em pontes de grande vão, com o projeto ferroviário da Ponte Terrestre previsto para absorver sozinho 200.000 toneladas de vigas e estruturas de pórtico até 2029. À medida que os estaleiros se diversificam em múltiplas linhas de produtos, softwares avançados de encaixe ajudam a otimizar os planos de corte, minimizando o desperdício e aumentando o rendimento geral.

Por Setor de Usuário Final: Petróleo e Gás Lidera, Renováveis Aceleram

Petróleo e gás manteve uma participação expressiva de 32,1% no mercado de fabricação de aço estrutural da Arábia Saudita em 2025, impulsionado por expansões a jusante como o craqueador Amiral de USD 11 bilhões e a infraestrutura de suporte em Jubail. Esses projetos encomendam suportes certificados pela ASME em grande volume e chapas pesadas, bloqueando a capacidade das oficinas até 2027. No entanto, os serviços públicos de energia elétrica e as renováveis são o segmento de destaque, com previsão de crescimento a um CAGR de 8,4% até 2031, à medida que ACWA Power, Masdar e TotalEnergies desenvolvem um pipeline de 15 gigawatts de fazendas solares e eólicas. Estruturas de rastreadores, seções de torres eólicas e aço de interconexão de rede formam uma parcela crescente das carteiras de pedidos, diversificando a receita para além dos hidrocarbonetos.

Os usuários finais da construção permanecem expressivos, beneficiando-se das extensões contínuas do metrô, locais de patrimônio histórico e grandes distritos de varejo que dependem fortemente de vigas e perfis conformados a frio. Os pedidos de equipamentos de manufatura e industriais, incluindo guindastes torre originados da joint venture Zamil-Wolffkran, reforçam uma escalada gradual na fabricação de bens de capital dentro do Reino. A demanda de nicho surge em defesa, mineração e construção naval à medida que as regras do IKTVA abrem portas para montagens localizadas de alta especificação. O setor de fabricação de aço estrutural da Arábia Saudita está se adaptando ao aprimorar os portfólios de certificação — AWS, ISO 9001 e, cada vez mais, ISO 3834 — para atender a múltiplos mercados finais sem comprometer a conformidade.

Por Processo de Fabricação: Corte Mantém Escala, Montagem e Integração Disparam

Os processos de corte forneceram 23,1% da receita de 2025, tornando-os o maior contribuinte para o tamanho do mercado de fabricação de aço estrutural da Arábia Saudita no nível de processo. Linhas multieixo de laser, plasma e jato d'água fornecem blanks precisos que impulsionam a produtividade a jusante, exemplificado pela configuração de laser de ±0,5 mm da MS-Metals em Tabuk. No entanto, o conjunto de montagem e integração modular está no caminho para o maior crescimento, a um CAGR de 6,93% até 2031, à medida que os empreiteiros de EPC adjudicam cada vez mais pacotes de skids completos em vez de tonelagem de aço por item de linha. Os fabricantes, portanto, agrupam corte, conformação, soldagem e até mesmo instalação elétrica em contratos únicos que prometem responsabilidade em ponto único.

O dobramento e a conformação acompanham o ritmo onde curvas arquitetônicas e vigas cônicas são necessárias, notadamente na casa de ópera sem colunas de Diriyah e no teto do estádio de Qiddiya. A soldagem, seja TIG, MIG ou SMAW, permanece a etapa crítica de agregação de valor, mas a escassez de mão de obra impulsiona a adoção de robótica em juntas de rotina, reservando soldadores humanos certificados para aplicações em vasos de pressão e sísmicas. A usinagem e o tratamento de superfície completam o fluxo, com crescente capacidade interna na fábrica Tuwaiq da Doosan, integrando forjamento, usinagem CNC e acabamento sob um mesmo teto. O modelo integrado reduz as transferências logísticas e se encaixa na filosofia de execução acelerada agora prevalente nas obras do setor público.

Análise Geográfica

A Província Oriental contribuiu com 36,88% da receita de 2025, ancorada pelas expansões petroquímicas de Jubail e pelo emergente polo de indústria pesada de Ras Al Khair. Projetos como o complexo Amiral, a instalação de 3,3 milhões de toneladas por ano da Tasnee e a unidade de desidrogenação de propano da Advanced Petrochemical bloqueiam coletivamente mais de 150.000 toneladas de demanda futura de aço. O porto de águas profundas de Dammam tornou-se o desvio preferido sempre que as rotas do Mar Vermelho se tornam instáveis, conferindo aos estaleiros locais uma vantagem logística no recebimento de matérias-primas. A planta de fundição e forjamento Tuwaiq de USD 834 milhões em Ras Al Khair e o estaleiro de fabricação de 40.000 toneladas por ano da NMDC Energy fortalecem um corredor verticalmente integrado capaz de abastecer tanto os mercados domésticos quanto os de exportação[2]"Estaleiro de Fabricação da NMDC Energy em Ras Al Khair." MEED, janeiro de 2025. .

A Província de Riade, embora menor em base, é a geografia de crescimento mais rápido com um CAGR de 7,01% até 2031. A extensão da Linha Vermelha do metrô, a casa de ópera de Diriyah de SAR 5,1 bilhões (USD 1,36 bilhão) e o complexo de entretenimento de Qiddiya requerem coletivamente treliças especializadas, seções tubulares e aço arquitetônico. Os fabricantes estão instalando estaleiros satélites em Al-Kharj e na Cidade Industrial de Sudair para reduzir os tempos de transporte e se posicionar mais próximos dos locais finais. A planta de acoplamentos OCTG da Arabian Pipes e o novo laminador de barras de reforço da Benaa ampliam a presença industrial além da construção, refletindo a transição da capital para uma manufatura diversificada.

A Província de Meca abriga gigaprojetos icônicos como NEOM, Oxagon e os resorts do Mar Vermelho, cada um apresentando demanda sustentada por estruturas modulares, aço para plantas de dessalinização e terminais aeroportuários. Embora as sobretaxas de frete relacionadas aos houthis tenham inicialmente inflacionado os custos dos projetos na costa oeste, os empreiteiros mitigaram a exposição roteando via Dammam e por transporte rodoviário. A fábrica de torres eólicas da Al Yamama em Yanbu posiciona a região ocidental como um centro de fornecimento para o pipeline nacional de 3 gigawatts de energia eólica. Regiões periféricas como Tabuk e Hail não são mais periféricas; a instalação automatizada de Tabuk da MS-Metals e o projeto solar As Sufun da TotalEnergies-AEW mostram que os recursos da Visão 2030 agora chegam às províncias secundárias, ampliando a base de clientes para fabricantes dispostos a se mobilizar.

Cenário Competitivo

O setor de fabricação de aço estrutural da Arábia Saudita é moderadamente competitivo. A Zamil Steel impulsiona a integração vertical, de perfis pesados a guindastes torre e módulos de defesa, permitindo-lhe oferecer soluções do berço à implantação que atendem aos rigorosos requisitos de crédito do IKTVA. A MS-Metals aproveita a soldagem robótica e a interoperabilidade com BIM para superar rivais em prazo, uma vantagem decisiva nos pacotes de execução acelerada do NEOM. A diversificação da AIC Steel para defesa via Lockheed Martin diversifica a receita e captura margens mais elevadas vinculadas a especificações de grau NATO.

A consolidação impulsionada pelo Estado está em andamento. A aquisição da Hadeed pelo PIF em 2025 e a subsequente aquisição da Rajhi Steel sinalizam a ambição de criar um campeão nacional com linhas de laminação internas de tarugos, chapas e barras de reforço. A siderúrgica integrada poderia internalizar o fornecimento de matérias-primas e definir preços de referência domésticos, pressionando os fabricantes independentes a se especializar ou buscar joint ventures. Entrantes estrangeiros como a Buhur-Jindal SAW, com seu laminador de tubos de USD 100 milhões, aproveitam a tecnologia da empresa-mãe e os incentivos de financiamento local, intensificando a rivalidade nos segmentos de tubos de commodities e HSS[3]"Joint Venture da Planta de Tubos Buhur-Jindal SAW." MEED, fevereiro de 2026..

Os manuais estratégicos agora enfatizam acordos de estrutura de longo prazo com a Aramco, a SEC e as empresas do portfólio do PIF, bloqueando a tonelagem de base e suavizando a volatilidade dos pedidos. Os gastos com tecnologia se concentram em células automatizadas de corte e soldagem que aumentam o rendimento por metro quadrado, permitindo que os estaleiros próximos a zonas metropolitanas compitam apesar dos custos mais elevados de terreno. As atualizações de certificação — de ASME a ISO 3834 — permitem o acesso a licitações petroquímicas, de energia e de defesa que carregam margens mais espessas do que as obras comerciais sensíveis ao preço.

Líderes do Setor de Fabricação de Aço Estrutural da Arábia Saudita

Attieh Steel

Gulf Specialized Works

Zamil Steel

Saudi Building Systems Mfg. Co.

International Building Systems Factory Co. Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: O Grupo Buhur e a Jindal SAW formaram uma joint venture para construir uma planta de tubos de aço carbono de 350.000 toneladas por ano na Cidade Industrial de Sudair, com a primeira produção prevista para o quarto trimestre de 2027.

- Janeiro de 2026: A East Pipes Integrated recebeu um contrato de USD 20,9 milhões para dobrar a capacidade da linha de revestimento em Dammam, alinhando-se com a demanda ferroviária da Ponte Terrestre.

- Dezembro de 2025: A Arabian Pipes anunciou uma fábrica de acoplamentos OCTG de USD 8 milhões em Riade, com comissionamento previsto para o segundo trimestre de 2027.

- Novembro de 2025: A Al Yamama Iron & Steel ganhou um contrato de USD 47,1 milhões para fornecer torres de transmissão de 380 kV na Região Ocidental.

Escopo do Relatório do Mercado de Fabricação de Aço Estrutural da Arábia Saudita

A fabricação de aço estrutural é o processo de dobrar, cortar e modelar o aço para criar uma estrutura. Para a fabricação de aço estrutural, as peças de aço são frequentemente unidas para criar diferentes estruturas de tamanhos e formas predefinidos.

O mercado de fabricação de aço estrutural da Arábia Saudita é segmentado por setor de usuário final (manufatura, energia elétrica, construção, petróleo e gás, e outros setores de usuário final) e tipo de produto (aço de perfil pesado, aço de perfil leve e outros tipos de produto).

O relatório oferece os tamanhos de mercado e as previsões para o mercado de fabricação de aço estrutural da Arábia Saudita em valor (USD) para todos os segmentos acima.

| Perfis Pesados (Vigas e Colunas) |

| Perfis Leves e Membros Conformados a Frio |

| Seções Tubulares e Ocas (HSS) |

| Vigas de Alma Cheia e Treliças |

| Módulos e Skids sob Medida |

| Construção | Edifícios Comerciais |

| Edifícios Residenciais | |

| Edifícios Industriais | |

| Infraestrutura de Transporte (estradas, pontes, metrô) | |

| Energia Elétrica (serviços públicos e renováveis) | |

| Petróleo e Gás | |

| Manufatura e Equipamentos Industriais | |

| Sistemas Automotivos e Ferroviários | |

| Outros Setores (Mineração, Construção Naval, Defesa, Agroalimentar, Telecomunicações) |

| Corte (laser, plasma, jato d'água, serra, cisalhamento) |

| Dobramento e Conformação (prensa dobradeira, laminação, rotativo) |

| Soldagem (TIG, MIG, SMAW, por pontos) |

| Usinagem (fresamento, torneamento, furação, CNC) |

| Fundição e Forjamento |

| Tratamento de Superfície e Acabamento |

| Montagem e Integração Modular |

| Província de Riade |

| Província de Meca (Jeddah, Meca) |

| Província Oriental (Dammam, Jubail) |

| Restante da Arábia Saudita |

| Por Tipo de Produto | Perfis Pesados (Vigas e Colunas) | |

| Perfis Leves e Membros Conformados a Frio | ||

| Seções Tubulares e Ocas (HSS) | ||

| Vigas de Alma Cheia e Treliças | ||

| Módulos e Skids sob Medida | ||

| Por Setor de Usuário Final | Construção | Edifícios Comerciais |

| Edifícios Residenciais | ||

| Edifícios Industriais | ||

| Infraestrutura de Transporte (estradas, pontes, metrô) | ||

| Energia Elétrica (serviços públicos e renováveis) | ||

| Petróleo e Gás | ||

| Manufatura e Equipamentos Industriais | ||

| Sistemas Automotivos e Ferroviários | ||

| Outros Setores (Mineração, Construção Naval, Defesa, Agroalimentar, Telecomunicações) | ||

| Por Processo de Fabricação | Corte (laser, plasma, jato d'água, serra, cisalhamento) | |

| Dobramento e Conformação (prensa dobradeira, laminação, rotativo) | ||

| Soldagem (TIG, MIG, SMAW, por pontos) | ||

| Usinagem (fresamento, torneamento, furação, CNC) | ||

| Fundição e Forjamento | ||

| Tratamento de Superfície e Acabamento | ||

| Montagem e Integração Modular | ||

| Por Geografia | Província de Riade | |

| Província de Meca (Jeddah, Meca) | ||

| Província Oriental (Dammam, Jubail) | ||

| Restante da Arábia Saudita | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto da demanda de fabricação de aço estrutural na Arábia Saudita até 2031?

O mercado de fabricação de aço estrutural da Arábia Saudita tem projeção de atingir USD 3,71 bilhões até 2031.

Qual província está crescendo mais rapidamente em demanda de fabricação?

A Província de Riade deve registrar um CAGR de 7,01% até 2031, o mais alto entre todas as regiões.

Qual setor de usuário final se expandirá mais rapidamente?

Os serviços públicos de energia elétrica e as renováveis têm previsão de crescimento a um CAGR de 8,4% até 2031.

Como as regras do IKTVA estão moldando o setor?

As cotas mais rígidas do IKTVA agora exigem 75% de conteúdo local até 2028, impulsionando joint ventures e novas linhas de produção domésticas.

Página atualizada pela última vez em: