Tamanho e Participação do Mercado de Revestimento GRC da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

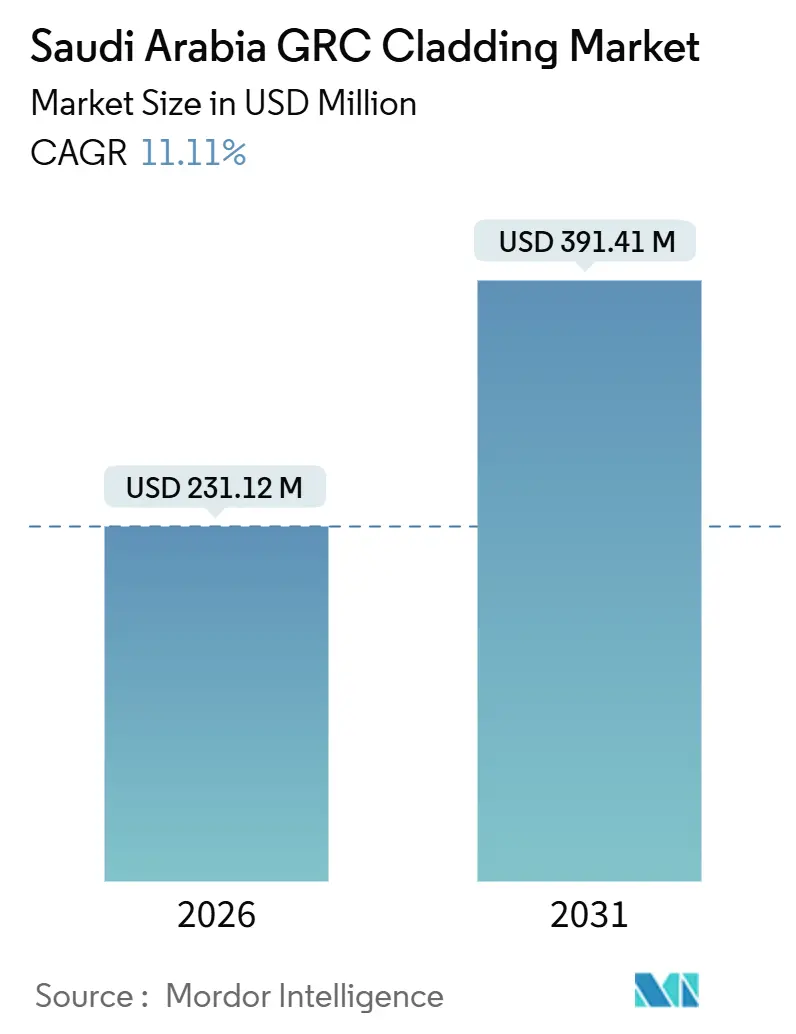

| Tamanho do Mercado (2026) | 231.12 Milhões de dólares |

| Tamanho do Mercado (2031) | 391.41 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.11% CAGR |

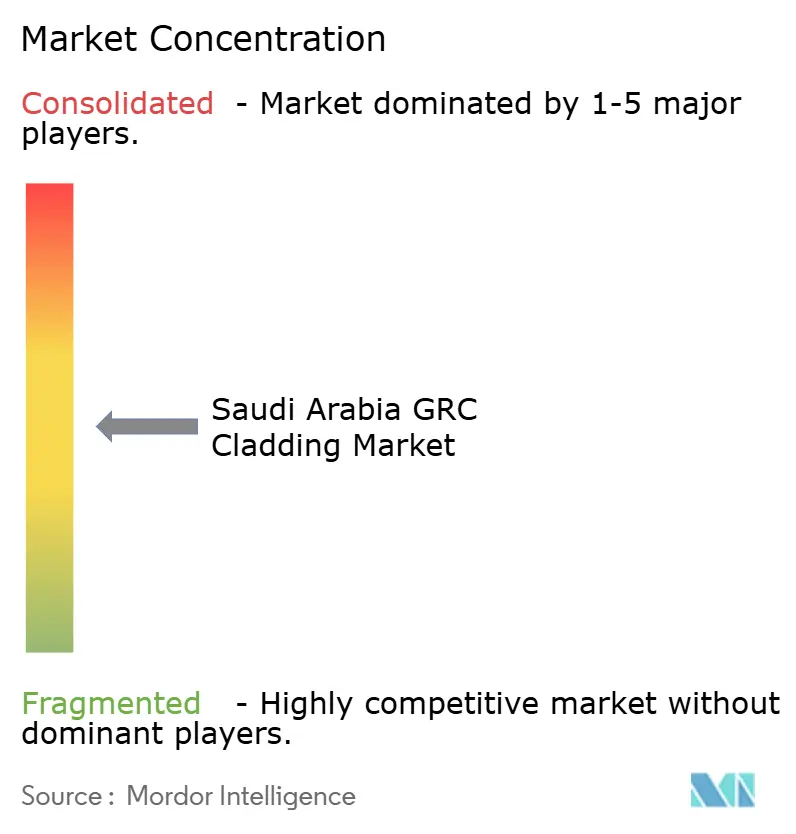

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimento GRC da Arábia Saudita pela Mordor Intelligence

O tamanho do Mercado de Revestimento GRC da Arábia Saudita é estimado em USD 231,12 milhões em 2026, e espera-se que atinja USD 391,41 milhões até 2031, a um CAGR de 11,11% durante o período de previsão (2026-2031). Essa aceleração reflete a pivotagem da Visão 2030 dos gastos centrados no petróleo para megaprojetos de uso misto, regras mais rígidas de segurança contra incêndio em fachadas e um impulso nacional por retrofits de resfriamento passivo em cidades que rotineiramente registram temperaturas de verão acima de 45 °C[1]Programa Visão 2030, "Visão Saudita 2030," Reino da Arábia Saudita, vision2030.gov.sa. Os sistemas de fachada ventilada beneficiam-se primeiro dos mandatos de eficiência energética, enquanto as paredes cortina ganham força nas torres que definem o horizonte de NEOM. A demanda por retrofit também está crescendo à medida que os proprietários governamentais sobrepõem novas fachadas em estruturas anteriores a 2010 para reduzir as cargas de HVAC, e os empreiteiros com certificações do Código de Construção Saudita conquistam licitações com maior facilidade. Apesar do aumento dos preços de importação da fibra de vidro álcali-resistente (AR), os investimentos em capacidade doméstica e as linhas de moldagem impressas em 3D reduzem os custos de produção, impulsionando a expansão do mercado de Revestimento GRC da Arábia Saudita.

Principais Conclusões do Relatório

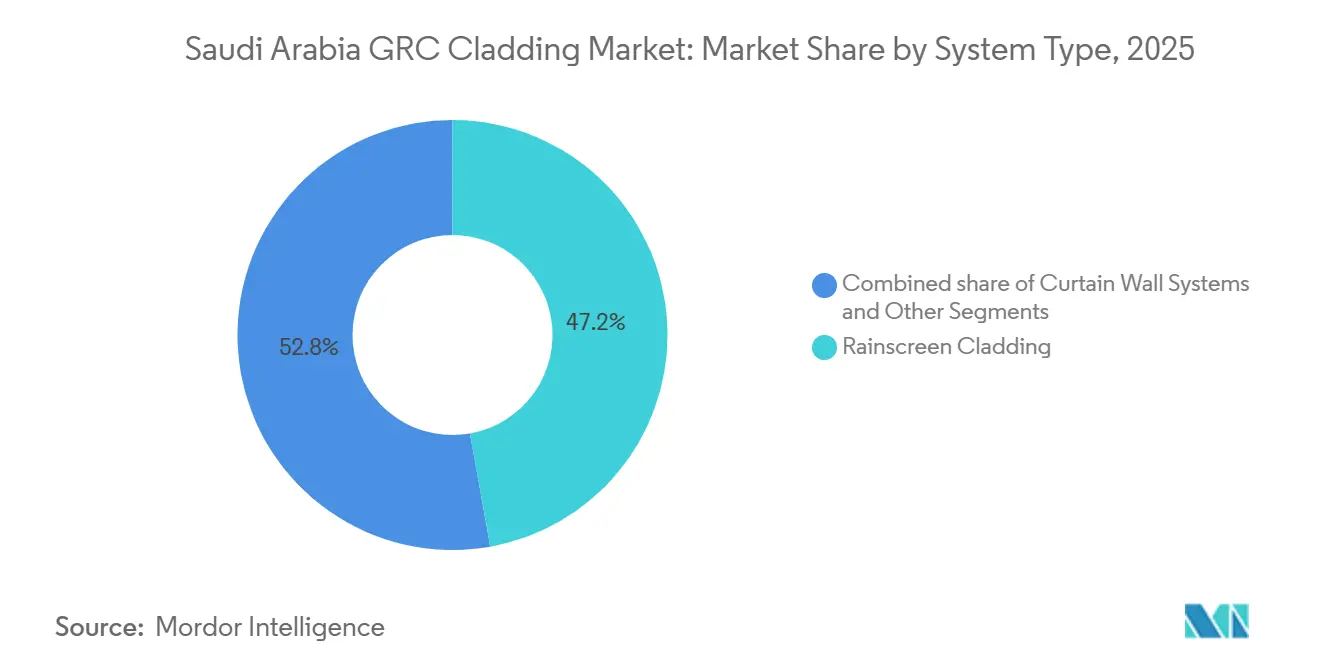

- Por tipo de sistema, o revestimento de fachada ventilada liderou com 47,2% da receita em 2025, enquanto os conjuntos de parede cortina devem se expandir a um CAGR de 11,97% até 2031.

- Por aplicação, os projetos comerciais responderam por 56,8% da receita em 2025, enquanto os projetos residenciais devem crescer a um CAGR de 12,09% até 2031.

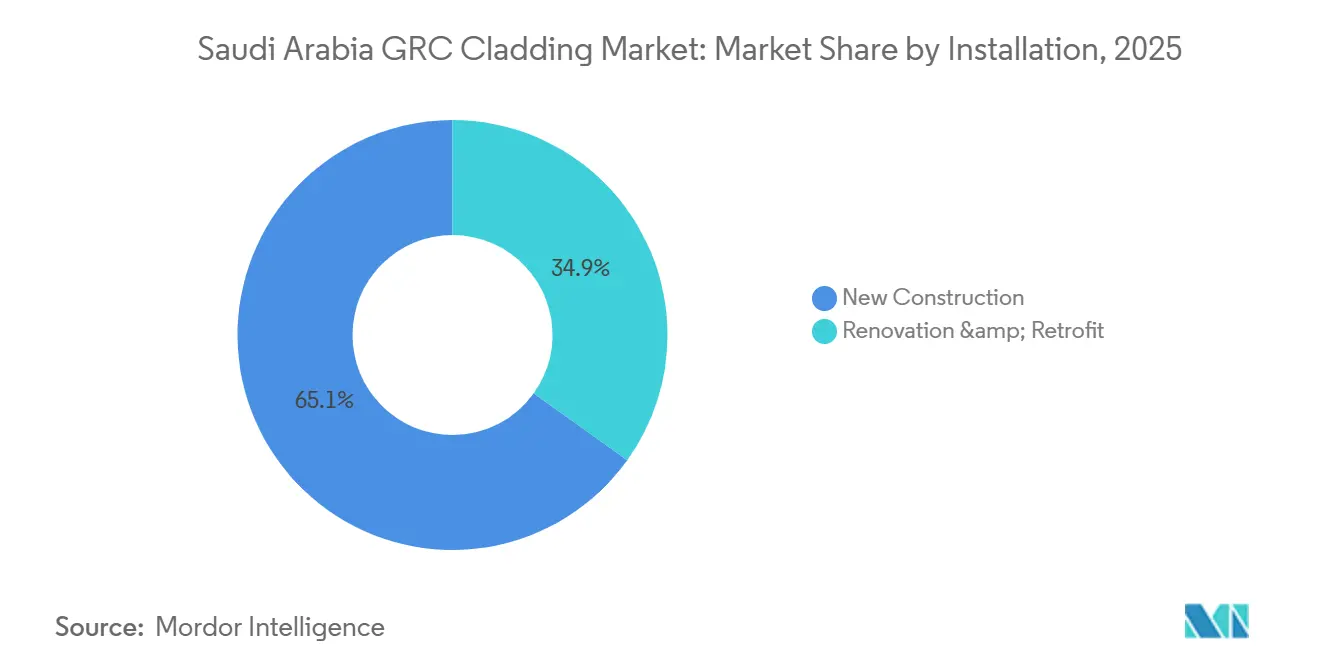

- Por instalação, a nova construção capturou 65,1% da receita em 2025, e a atividade de renovação e retrofit avança a um CAGR de 12,31% até 2031.

- Por cidade, Riade comandou 44,8% da demanda em 2025, enquanto a Área Metropolitana de Dammam está prevista para se expandir a um CAGR de 12,59% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Revestimento GRC da Arábia Saudita

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % DE IMPACTO NA PREVISÃO DO CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Megaprojetos da Visão 2030 que necessitam de fachadas icônicas | +3.2% | Em todo o Reino, com concentrações em NEOM, Qiddiya, Mar Vermelho, Diriyah | Longo prazo (≥ 4 anos) |

| Requisitos de desempenho em climas severos | +2.1% | Litoral do Mar Vermelho e desertos do interior | Médio prazo (2–4 anos) |

| Entrega mais rápida por meio de painéis pré-fabricados e unitizados | +2.0% | Megaprojetos nacionais com prazos apertados | Curto prazo (≤ 2 anos) |

| Flexibilidade de design para geometrias árabes e paramétricas | +1.6% | Riade, Jeddah, NEOM | Médio prazo (2–4 anos) |

| Foco em durabilidade e ESG em detrimento de alumínio composto ou reboco | +1.3% | Portfólios públicos e privados em todo o país | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Megaprojetos da Visão 2030 que Necessitam de Fachadas Icônicas em Escala

Programas massivos de uso misto, como The Line de NEOM, Qiddiya, Diriyah e o Projeto Mar Vermelho, estão financiando uma longa visibilidade de pipeline para o mercado de Revestimento GRC da Arábia Saudita. Esses empreendimentos alocam 12%–18% dos orçamentos totais de construção para fachadas, favorecendo painéis leves que reduzem as horas de guindaste e atendem a rigorosos códigos de classificação de incêndio. Fornecedores locais aprovados, como Qanbar Dywidag, aproveitam 6 milhões de m² de capacidade anual para enviar painéis em janelas de oito semanas, uma vantagem amplificada por linhas de acabamento automatizadas que suportam cores integrais e texturas jateadas com ácido. Cronogramas rígidos e briefings de identidade cultural garantem crescimento sustentado de dois dígitos em pacotes de revestimento premium.

Requisitos de Desempenho em Climas Severos

Os sítios costeiros combatem a corrosão por névoa salina, enquanto os desertos do interior suportam picos de 50 °C e quedas bruscas de temperatura noturna. As fibras de vidro álcali-resistentes do GRC mantêm a resistência à tração após 5.000 horas de intemperismo acelerado, superando os materiais de alumínio composto susceptíveis à delaminação[2]Organização de Padronização do Golfo, "Adoção da ASTM C1666," gso.org.sa. BFG Advanced Concrete Facades opera câmaras internas de névoa salina e envelhecimento UV para garantir garantias de vinte anos, um ponto comprovado valorizado pelos incorporadores de resorts do Mar Vermelho. O SBC 801 espelha o Código Internacional de Incêndio e exige fachadas não combustíveis em núcleos de arranha-céus, impulsionando ainda mais o GRC para a linha de especificação de base para aeroportos, salas de controle petroquímico e hotéis cinco estrelas.

Flexibilidade de Design para Geometrias Árabes e Paramétricas

Painéis de casca fina, tipicamente com 15–25 mm de espessura, permitem ressaltos profundos, padrões de mashrabiya e relevos caligráficos a uma fração do peso da pedra. As paisagens urbanas com temática Najdi de Diriyah dependem de revestimentos de GRC moldáveis combinados com núcleos de lã mineral para satisfazer os objetivos de isolamento. A comunidade Sedra da Roshn exibe 12 tipologias de fachada em 30.000 casas sem elevar as taxas de ferramental, graças a moldes reutilizáveis e formas impressas em 3D. Motivos icônicos embutidos na fase de moldagem eliminam o entalhe pós-instalação, reduzindo a mão de obra no local em 40% em comparação com alternativas em pedra entalhada.

Entrega Mais Rápida por Meio de Painéis Pré-fabricados e Unitizados

As unidades acabadas em fábrica reduzem os ciclos de instalação de doze semanas para seis e diminuem o tempo de guindaste em 60% quando expedidas como módulos de parede cortina de 3 × 4 m integrando envidraçamento, montantes e painéis de peitoril em GRC. Qanbar Dywidag mantém reservas de produtos acabados de 90 dias, permitindo o despacho just-in-time para o corredor de 170 km de The Line. Os currículos da Corporação de Formação Técnica e Profissional abrangem o manuseio de painéis, mas persistem lacunas de competência em campo, tornando a fabricação externa turnkey uma vantagem competitiva até 2028[3]Corporação de Formação Técnica e Profissional, "Estatísticas de Graduados 2025," tvtc.gov.sa.

Análise de Impacto das Restrições*

| Restrições | (~) % DE IMPACTO NA PREVISÃO DO CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Custo inicial mais elevado e necessidades de suporte estrutural | -0.8% | Habitação com preço sensível e galpões industriais | Curto prazo (≤ 2 anos) |

| Escassez de fabricação e instalação qualificadas | -0.6% | Jeddah, Dammam, cidades secundárias | Médio prazo (2–4 anos) |

| Logística e manuseio de painéis grandes em calor extremo | -0.4% | Longos corredores de deserto até NEOM e Riade | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Custo Inicial Mais Elevado e Necessidades de Suporte Estrutural

Os painéis de GRC pesam 40–70 kg/m², aproximadamente o triplo da carga dos acabamentos de isolamento expandido. Essa massa exige placas de ancoragem mais espessas e paredes de suporte, inflacionando os custos iniciais em 20%–35%. Os parques logísticos com preços sensíveis em Dammam frequentemente recorrem a chapas metálicas, a menos que os códigos de incêndio sobrepõem os limites orçamentários. Até que os pulverizadores automatizados e os controles de dispersão de fibra reduzam o conteúdo de mão de obra em 30%, o prêmio confinará o GRC a projetos onde a estética, a durabilidade ou a resistência ao fogo Classe A são inegociáveis.

Escassez de Fabricação e Instalação Qualificadas

As técnicas de projeção, a dosagem de fibras e os protocolos de cura de 28 dias restringem a mão de obra qualificada a um pequeno grupo concentrado em Riade. Plantas menores em Jeddah e Dammam aliciam técnicos certificados com aumentos salariais de 15%–25%, comprimindo as margens para trabalhos de retrofit. Qanbar Dywidag forma 50 aprendizes anualmente, mas a demanda do mercado supera a oferta em 30%, criando eventuais atrasos de cronograma em contratos de aeroporto e petroquímica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sistema: Liderança da Fachada Ventilada com Ascensão da Parede Cortina

Os conjuntos de fachada ventilada capturaram 47,2% da receita de 2025, confirmando o domínio na participação do mercado de Revestimento GRC da Arábia Saudita por seus benefícios de resfriamento passivo e instalação 30%–40% mais rápida em comparação com os acabamentos de reboco. A rede de fábricas da Qanbar Dywidag entrega painéis de fachada ventilada para obras em Riade e na AME em oito semanas, reduzindo a mão de obra no local em 40%. O sistema também está alinhado com a meta do Código de Construção Verde Saudita de redução de 30% de energia, impulsionando o volume de retrofit. Enquanto isso, as paredes cortina estão no caminho para um CAGR de 11,97% até 2031, impulsionadas pelas torres espelhadas de NEOM que combinam vidro do piso ao teto com painéis de peitoril em GRC.

O prêmio salarial para instaladores qualificados de parede cortina está atualmente 8% acima do trabalho de fachada ventilada, mas a automação e o treinamento aprimorado fecharão essa lacuna antes de 2029. Sistemas híbridos que combinam revestimentos de GRC com núcleos de espuma encontram demanda de nicho em armazéns industriais que necessitam de classificações de incêndio de 180 minutos. Os painéis híbridos leves da Station Group abastecem os projetos do Parque de Energia Rei Salman e pesam 40% menos do que as alternativas sólidas. Ao longo do período de previsão, a fachada ventilada permanece líder em volume, enquanto a participação de valor da parede cortina aumenta em torres de prestígio, sustentando conjuntamente o impulso do mercado de Revestimento GRC da Arábia Saudita.

Por Aplicação: Fortaleza Comercial e Avanço Residencial

Os edifícios comerciais detinham 56,8% da receita em 2025, uma vez que torres de escritórios, shoppings e hotéis em Riade e Jeddah exigiam fachadas Classe A sob o SBC 801. Os incorporadores de arranha-céus aceitam painéis mais espessos de 25-40 mm com acabamentos jateados com ácido que comandam prêmios de preço. Em contraste, o revestimento residencial avança a um CAGR de 12,09% até 2031, impulsionado pelo objetivo da Roshn de fornecer 400.000 casas e pelo acordo de 20.000 unidades da Companhia Nacional de Habitação com a CMEC em 2024. Vilas e apartamentos de médio porte integram painéis de 15-25 mm para atingir metas de custo, mantendo o cumprimento dos códigos de incêndio.

A demanda comercial agora se volta para os gastos de retrofit voltados para a eficiência energética, o que abre perspectivas de venda cruzada para especialistas em fachada ventilada. Os incorporadores residenciais empregam moldes impressos em 3D para acelerar fachadas personalizadas, ecoando as casas modulares da Dar Al-Arkan que alcançaram ciclos de construção 30% mais rápidos. À medida que a população cresce 2,4% anualmente, o mercado de Revestimento GRC da Arábia Saudita vê o volume residencial superar o comercial, embora os trabalhos comerciais premium preservem margens mais elevadas.

Por Instalação: Domínio da Nova Construção e Aceleração do Retrofit

A nova construção gerou 65,1% da receita de instalação em 2025, refletindo a preferência dos megaprojetos por terrenos greenfield que contornam problemas de integração com estruturas legadas. A atividade de retrofit cresce a um CAGR de 12,31%, à medida que os proprietários sobrepõem fachadas ventiladas para satisfazer os mandatos de energia. As verificações de engenharia acrescentam 60–90 dias aos cronogramas de retrofit, inflacionando as taxas de consultoria em 12%–18%. No entanto, o modelo de design-build turnkey da Station Group reduz o prazo geral e garante clientes recorrentes em Riade.

O escopo do retrofit se amplia à medida que os prêmios de seguro aumentam para fachadas não conformes após a aplicação do SBC 801. BFG Advanced Concrete Facades sofreu uma compressão de margem de 8% ao realocar equipes, destacando a escassez de instaladores fora da capital. Com o tempo, as renovações reivindicarão uma parcela maior do tamanho do mercado de Revestimento GRC da Arábia Saudita, mas os megaprojetos de nova construção mantêm os volumes de construção elevados, garantindo crescimento equilibrado entre os segmentos.

Análise Geográfica

Riade reteve uma participação de 44,8% no mercado de Revestimento GRC da Arábia Saudita em 2025, apoiada pelos gastos públicos ativos em Diriyah, Parque Rei Salman e torres contínuas do distrito financeiro que especificam fachadas ASTM E84 Classe A. O trabalho de retrofit se intensificou porque as torres anteriores a 2010 buscam sobreposições de fachada ventilada para alcançar uma redução de energia mandatada de 30%, um nicho de serviço capturado pelo braço de consultoria da Station Group. A cidade também se beneficia do maior grupo de instaladores certificados, reduzindo os prazos de entrega dos projetos e reforçando seu status de polo de produção.

A Área Metropolitana de Dammam crescerá a um CAGR de 12,59% até 2031, à medida que a Aramco investe USD 500 bilhões em instalações de upstream, midstream e petroquímica que exigem revestimentos de alta especificação. A planta de Jubail da Qanbar Dywidag abastece esse cinturão industrial com painéis de canal de ancoragem que reduzem a mão de obra no local em 30%, conferindo ao fornecedor uma vantagem logística. No entanto, a certificação limitada de instaladores locais gera prêmios de custo que alguns incorporadores absorvem para cumprir os prazos de início.

Jeddah equilibra patrimônio e modernidade. Sua zona da UNESCO restringe as fachadas modernas, mas os esquemas citywide de aeroporto e orla marítima compensam as aprovações mais lentas de patrimônio. NEOM em Tabuk, os resorts do Mar Vermelho e os ativos culturais de Al-Ula contribuem para um crescente segmento do Restante da Arábia Saudita, cada um especificando sistemas de fachada ventilada ou parede cortina adaptados aos climas desérticos. A distribuição geográfica dos megaprojetos garante que o mercado de Revestimento GRC da Arábia Saudita ganhe resiliência em perfis urbanos distintos.

Cenário Competitivo

A concorrência é moderadamente fragmentada, com os cinco principais players controlando coletivamente uma participação substancial da capacidade instalada. O campeão local Qanbar Dywidag fornece mais de 6 milhões de m² anualmente por meio de plantas em Jubail, Rabigh e Catar, aproveitando as aprovações da Aramco, SABIC e NEOM para garantir contratos de longo prazo. Station Group domina o nicho de retrofit ao agrupar impermeabilização e consultoria de fachada ventilada, criando fluxos de receita recorrentes. Empresas internacionais como BFG Advanced Concrete Facades e Fibrobeton se diferenciam com certificados PCI e GRCA que atraem arquitetos globais, mas enfrentam pressão de preços de insumos de fibra chineses e indianos de menor custo.

Os movimentos estratégicos se concentram na integração vertical e na tecnologia. A Station Group instalou unidades de acabamento robótico em 2025 para aplicar nanocoatings que adicionam prêmios de preço de 10%, enquanto a BFG Advanced Concrete Facades reduziu o tempo de certificação ao adotar equipamentos de teste de incêndio no local que encurtam os cronogramas em cinco semanas. Os players locais buscam segurança de custos ao assinar acordos plurianuais de fibra de vidro AR com fornecedores asiáticos para proteger contra a volatilidade. Os novos entrantes de médio porte adotam a moldagem por impressão 3D, comprovada nas vilas da Roshn, para conquistar fachadas personalizadas sem as margens de design europeias.

A rivalidade futura se intensificará em torno dos contratos de retrofit em Riade e Jeddah, onde os rigorosos códigos de energia impulsionam atualizações compulsórias. As empresas que firmam parceria com centros de formação regionais podem compensar a escassez de instaladores e desbloquear o crescimento em cidades secundárias. À medida que as auditorias de segurança contra incêndio se intensificam e os testes de durabilidade se localizam, a capacidade certificada se consolidará, proporcionando oportunidades para empresas bem capitalizadas aumentarem a participação no mercado de Revestimento GRC da Arábia Saudita, enquanto fabricantes menores formam joint ventures ou saem do mercado.

Líderes da Indústria de Revestimento GRC da Arábia Saudita

Petra GRC

Qanbar Dywidag Precast Co.

Station Group

BFG Advanced Concrete Facades

Classic GRC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Novembro de 2025: A ACWA Power fechou USD 8,2 bilhões em projetos de energia renovável, adicionando demanda de revestimento para edifícios de controle.

- Dezembro de 2024: NEOM inaugurou a Ilha Sindalah, o primeiro destino a apresentar fachadas de vidro e GRC, sinalizando um rápido impulso de projetos.

- Outubro de 2024: NEOM concedeu USD 186,7 milhões à Asas Al-Mohileb para uma fábrica de concreto em Oxagon para fornecer painéis de GRC.

- Setembro de 2024: Saudi Aramco e CNBM concordaram em co-desenvolver fibras de vidro AR de menor teor de carbono, com o objetivo de localizar o fornecimento.

Escopo do Relatório do Mercado de Revestimento GRC da Arábia Saudita

O revestimento GRC, também conhecido como concreto reforçado com fibra de vidro, é um produto de revestimento altamente versátil composto por numerosos ingredientes e elementos diferentes, incluindo fibra de vidro. Ao moldar o concreto GRC em painéis finos e leves, ele pode ser moldado e alterado em uma variedade de estruturas diferentes e extensas. Isso o torna uma das opções ideais para revestimento pré-fabricado alternativo.

O mercado de revestimento GRC da Arábia Saudita é segmentado por processo (projeção, pré-mistura e híbrido) e por aplicação (construção comercial, construção residencial e construção de infraestrutura civil e outras). O relatório oferece tamanho de mercado e previsões para o mercado de revestimento GRC da Arábia Saudita em valor (USD) para todos os segmentos acima.

| Revestimento de Fachada Ventilada |

| Sistemas de Parede Cortina |

| Outros |

| Residencial |

| Comercial |

| Outros |

| Nova Construção |

| Renovação e Retrofit |

| Riade |

| Jeddah |

| AME (Área Metropolitana de Dammam) |

| Restante da Arábia Saudita |

| Por Tipo de Sistema | Revestimento de Fachada Ventilada |

| Sistemas de Parede Cortina | |

| Outros | |

| Por Aplicação | Residencial |

| Comercial | |

| Outros | |

| Por Instalação | Nova Construção |

| Renovação e Retrofit | |

| Por Cidade | Riade |

| Jeddah | |

| AME (Área Metropolitana de Dammam) | |

| Restante da Arábia Saudita |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Revestimento GRC da Arábia Saudita em 2026?

Está avaliado em USD 231,12 milhões em 2026 e deve atingir USD 391,41 milhões até 2031 a um CAGR de 11,11%.

Qual tipo de sistema detém a maior participação na demanda de revestimento?

Os sistemas de fachada ventilada lideram com uma participação de 47,2% em 2025, devido às vantagens de resfriamento passivo e instalação rápida.

O que impulsiona o crescimento mais rápido entre os tipos de sistema?

As paredes cortina estão projetadas para crescer a um CAGR de 11,97%, pois NEOM e outras torres favorecem fachadas totalmente envidraçadas com painéis de peitoril em GRC.

Por que os projetos de retrofit estão ganhando força na Arábia Saudita?

Os mandatos de eficiência energética sob o Código de Construção Verde exigem que edifícios mais antigos reduzam as cargas de HVAC, tornando os retrofits de fachada ventilada atrativos.

Qual cidade é o mercado de crescimento mais rápido para revestimento GRC?

A Área Metropolitana de Dammam está prevista para crescer a um CAGR de 12,59% até 2031, impulsionada por grandes investimentos petroquímicos da Aramco.

Como a tecnologia está mudando a fabricação de GRC saudita?

A moldagem por impressão 3D reduz os custos de ferramental em 60% e encurta os prazos de entrega para dez dias, permitindo fachadas personalizadas a preços competitivos.

Página atualizada pela última vez em: