Tamanho e Participação do Mercado de Construção do Bahrein

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

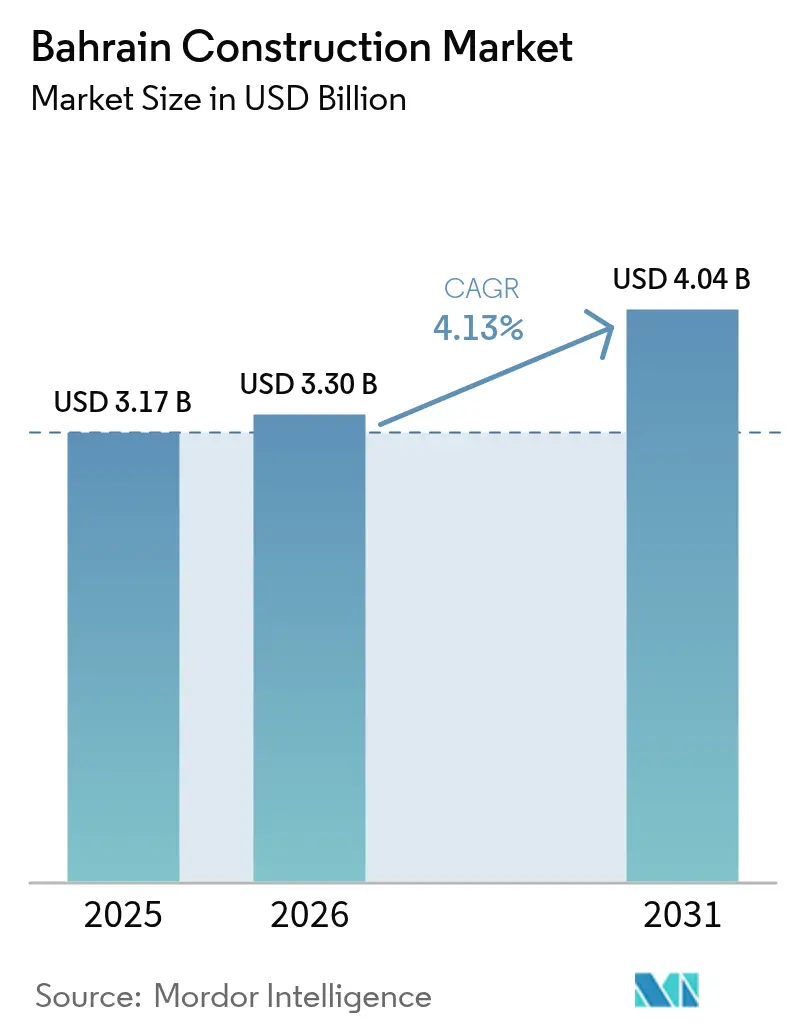

| Tamanho do mercado no ano base (2025) | 3.17 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.3 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.13% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção do Bahrein pela Mordor Intelligence

Espera-se que o tamanho do mercado de construção do Bahrein cresça de USD 3,17 bilhões em 2025 para USD 3,3 bilhões em 2026, com previsão de atingir USD 4,04 bilhões até 2031 a um CAGR de 4,13% no período de 2026 a 2031. Esta expansão constante está ancorada na Visão 2030, que canaliza capital público-privado para grandes corredores de infraestrutura, mantendo a disciplina fiscal. Os desembolsos apoiados pelo governo para o sistema de metrô de USD 2 bilhões, a Ponte Rei Hamad de USD 3,5 bilhões e um portfólio de infraestrutura de múltiplos anos de USD 30 bilhões mantêm as carteiras de pedidos saudáveis, mesmo com os custos de materiais e a escassez de mão de obra qualificada pressionando as margens dos empreiteiros. As crescentes exigências de construção ecológica, os projetos-piloto de construção modular e a implantação de gêmeos digitais indicam que a adoção tecnológica está passando de prova de conceito para aplicação mainstream. Essas mudanças posicionam o mercado de construção do Bahrein como um banco de testes regional para métodos avançados de entrega de projetos, oferecendo aos empreiteiros estrangeiros uma porta de entrada para o GCC mais amplo.

Principais Conclusões do Relatório

- Por setor, a infraestrutura liderou com 37,42% da participação no mercado de construção do Bahrein em 2025, enquanto os projetos residenciais têm previsão de registrar o CAGR mais rápido de 5,98% até 2031.

- Por tipo de construção, a atividade de novas construções representou 59,88% do mercado de construção do Bahrein em 2025, ao passo que a renovação está projetada para expandir a um CAGR de 5,12% no mesmo período.

- Por método de construção, as técnicas convencionais no local detinham 91,67% da receita de 2025; as soluções pré-fabricadas e modulares estão avançando a um CAGR de 6,52% até 2031.

- Por fonte de investimento, o financiamento público assegurou 67,05% dos gastos de 2025, mas os fluxos do setor privado estão crescendo a um CAGR de 5,79% à medida que as regras de PPP amadurecem.

- Por geografia, Manama comandou 34,10% da atividade de 2025, enquanto Muharraq está posicionada para a expansão mais rápida, a um CAGR de 5,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Construção do Bahrein

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do investimento em infraestrutura | +1.2% | Nacional, concentrado em Manama e Muharraq | Longo prazo (≥ 4 anos) |

| Demanda habitacional no âmbito da Visão 2030 | +1.0% | Nacional, com ênfase no Governorado Norte | Longo prazo (≥ 4 anos) |

| Foco em edifícios ecológicos | +0.8% | Nacional, com adoção antecipada em distritos comerciais | Médio prazo (2-4 anos) |

| Portfólio de PPP do Metrô do Bahrein | +0.6% | Corredor Manama-Muharraq | Médio prazo (2-4 anos) |

| Leis liberalizadas de propriedade plena para expatriados | +0.4% | Zonas de investimento designadas | Curto prazo (≤ 2 anos) |

| A adoção de gêmeos digitais reduz os atrasos nos projetos | +0.2% | Grandes projetos de infraestrutura em todo o país | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Investimento em Infraestrutura

Um portfólio de USD 30 bilhões destinado até 2030 está transformando o Bahrein de um construtor focado em manutenção em uma economia centrada em redes. Projetos emblemáticos como o metrô de USD 2 bilhões e a modernização da refinaria BAPCO de USD 7 bilhões demonstram como as concessões de PPP de longo prazo podem mobilizar empreiteiros globais, ao mesmo tempo em que protegem o tesouro. Subsídios à construção, garantias soberanas e regras de licitação simplificadas encurtam o fechamento financeiro e mantêm os volumes de propostas elevados. No segmento downstream, o surto impulsiona a demanda por fabricação de aço, sistemas ferroviários e engenharia especializada, criando um efeito multiplicador em todo o mercado de construção do Bahrein. Com transporte, energia e redes digitais avançando em sincronia, a infraestrutura permanecerá a espinha dorsal dos novos contratos adjudicados na próxima década.

Demanda Habitacional no Âmbito da Visão 2030

O Estado planeja entregar 40.000 novas moradias até 2030, respondendo ao crescimento populacional em direção a 2,3 milhões de habitantes e às longas listas de espera crônicas por moradias subsidiadas. Planos diretores de renda mista próximos às estações de metrô planejadas melhoram a eficiência do uso do solo e apoiam o crescimento orientado ao transporte público. Comunidades financiadas por PPP, como Al Madina Al Shamaliya, sinalizam como o capital privado pode atingir metas sociais sem sobrecarregar o orçamento. As regras liberalizadas de propriedade estrangeira ampliam a demanda para expatriados de longo prazo, alargando o conjunto de compradores. Esses fatores impulsionam a fatia residencial do mercado de construção do Bahrein e diversificam a receita, afastando-se das cíclicas torres comerciais.

Foco em Edifícios Ecológicos

Diretrizes obrigatórias alinhadas ao LEED aplicam-se agora a todos os projetos públicos, transformando a sustentabilidade de um complemento de nicho em uma especificação básica. Os incorporadores avaliam os maiores custos iniciais em relação às menores contas de energia ao longo do ciclo de vida e ao maior apelo aos inquilinos, especialmente das multinacionais com mandatos de ESG. A integração de painéis fotovoltaicos solares, acessórios de economia de água e agregados reciclados estão se tornando cláusulas padrão nos briefings de projeto. Incentivos financeiros — como licenças em regime acelerado e taxas de utilidades reduzidas — aceleram ainda mais a adoção. Como resultado, o mercado de construção do Bahrein está criando um segmento com certificação ecológica que atrai fornecedores de equipamentos e consultores especializados em design de baixo carbono[1]Ministério dos Assuntos Municipais, "Diretrizes Nacionais de Construção Ecológica," municipality.gov.bh.

Portfólio de PPP do Metrô do Bahrein

A concessão de 35 anos abrangendo projeto, construção, financiamento, operação e manutenção estabelece um novo referencial para a alocação de riscos no GCC. Trens automatizados, viadutos elevados e bilhetagem integrada requerem conhecimento especializado, favorecendo consórcios que combinam obras civis com tecnologia de material rodante. A entrega bem-sucedida reduzirá o congestionamento viário e ancorará novos clusters imobiliários ao redor dos nós das estações. Os contratos derivados para depósitos, utilidades e desenvolvimentos orientados ao transporte público oferecem potencial adicional aos empreiteiros. O metrô, portanto, vincula os ganhos de mobilidade ao crescimento da construção, reforçando o ímpeto do mercado de construção do Bahrein.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de materiais de construção | -0.9% | Nacional, com impacto agudo em grandes projetos | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada | -0.7% | Nacional, afetando particularmente os ofícios especializados | Médio prazo (2-4 anos) |

| O aumento da dívida pública limita os gastos de capital | -0.5% | Projetos do governo nacional | Longo prazo (≥ 4 anos) |

| Lenta adoção de BIM entre empreiteiros de PME | -0.3% | Nacional, concentrado entre os empreiteiros menores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Materiais de Construção

A volatilidade global do aço e do cimento inflacionou os preços das licitações em até 20%, corroendo as margens dos empreiteiros e provocando a renegociação de contratos de preço fixo. A forte dependência do Bahrein de importações amplifica as oscilações cambiais e de frete, apesar da capacidade local de fundição de alumínio. Para mitigar riscos, os construtores adotam cláusulas de reajuste, grupos de compras em lote e estratégias de aquisição antecipada. As autoridades simplificaram os processos alfandegários para os insumos essenciais, mas a incerteza de preços ainda desincentiva as empresas menores de concorrer em grandes pacotes. Caso a volatilidade persista, o mercado de construção do Bahrein poderá registrar postergações de projetos até que as curvas de custos se estabilizem.

Escassez de Mão de Obra Qualificada

As cotas de bahreinização limitam a mão de obra estrangeira em 70%, restringindo o acesso a profissionais de ofício experientes justamente quando os megaprojetos estão em plena aceleração. Os programas de formação domésticos ainda não produziram operadores de guindastes, soldadores e técnicos de instalações mecânicas, elétricas e hidráulicas (MEP) suficientes, forçando os empreiteiros a recrutar especialistas mais caros no exterior. Um fundo obrigatório de indenização por término de contrato agrava as despesas com folha de pagamento, comprimindo ainda mais os orçamentos. As empresas respondem digitalizando os fluxos de trabalho nos canteiros de obras e realizando projetos-piloto de fabricação modular para reduzir a intensidade de mão de obra. A menos que os programas de formação profissional sejam reorientados para as competências de construção, o mercado de construção do Bahrein poderá enfrentar atrasos nos cronogramas e maior risco de entrega[2]Autoridade Reguladora do Mercado de Trabalho, "Estatísticas da Força de Trabalho Expatriada 2024," lmra.bh.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: A Infraestrutura Mantém a Liderança enquanto a Habitação Acelera

A infraestrutura contribuiu com 37,42% da receita do mercado de construção do Bahrein em 2025, reforçando seu status como o principal motor de crescimento do reino. A fatia residencial, embora menor, tem previsão de registrar um CAGR de 5,98% até 2031, impulsionada pelas cotas de habitação social e pela demanda dos expatriados. Megaconexões como o metrô e a Ponte Rei Hamad dominam as carteiras de pedidos e direcionam a aquisição para especialistas em obras pesadas de engenharia civil. Enquanto isso, projetos comerciais e industriais circulam por distritos financeiros e zonas de livre comércio, apoiando a diversificação além do petróleo. O modelo de financiamento misto da Visão 2030 mantém o portfólio robusto mesmo sob os tetos fiscais.

Os incorporadores na Baía de Manama estão combinando torres de uso misto com certificações de construção ecológica para garantir arrendamentos premium, enquanto os agentes industriais se concentram próximos ao Porto Khalifa Bin Salman para aproveitar as sinergias logísticas. No setor habitacional, as PPPs integradas oferecem soluções extrapatrimoniais que se alinham às regras orçamentárias. Essas dinâmicas garantem que tanto as obras civis principais quanto a construção vertical contribuam de forma significativa para o mercado de construção do Bahrein.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Construção: A Dominância das Novas Construções Encontra uma Crescente Demanda por Retrofit

Os novos empreendimentos captaram 59,88% do volume de negócios de 2025, refletindo a fase expansionista do reino. No entanto, a renovação está crescendo a um CAGR de 5,12%, à medida que o estoque envelhecido enfrenta atualizações de código e retrofits de eficiência energética. Os dados de alvarás de construção mostram um ímpeto sustentado, com mais de 2.600 aprovações emitidas no primeiro trimestre de 2025. Os programas governamentais que oferecem empréstimos de retrofit a juros baixos e vias de certificação ecológica acelerada incentivam os proprietários a modernizar. Para os empreiteiros, os trabalhos de retrofit proporcionam suavização do fluxo de caixa entre grandes conquistas de projetos greenfield.

Os modelos de gêmeos digitais encurtam os ciclos de levantamento e melhoram a previsão de custos para os pacotes de requalificação, uma capacidade que está agora migrando de megaprojetos para apartamentos de médio porte. Essa carga de trabalho mista amplia os fluxos de receita em todo o mercado de construção do Bahrein e apoia o crescimento de subempreiteiros especializados focados em atualizações de MEP, revestimento de fachadas e reforço estrutural.

Por Método de Construção: As Técnicas Convencionais Ainda Dominam, mas os Métodos Modulares Ganham Terreno

A construção tradicional no local representou 91,67% do valor de 2025, refletindo as práticas estabelecidas dos empreiteiros e a familiaridade regulatória. Os sistemas pré-fabricados e modulares, no entanto, estão registrando um CAGR de 6,52%, impulsionados pela escassez de mão de obra e pela compressão de prazos. Os primeiros adotantes em PPPs de habitação a preços acessíveis relatam uma entrega 15% mais rápida e menor retrabalho, reforçando o argumento de negócio. Os corredores elevados do metrô e as expansões aeroportuárias também recorrem a estruturas modulares de aço pela velocidade e pelas vantagens de segurança.

Os órgãos governamentais agora realizam projetos-piloto de componentes inspecionados em fábrica para projetos de habitação social, sinalizando apoio oficial à construção industrializada. À medida que as cadeias de fornecimento amadurecem e os códigos de projeto se adaptam, espera-se que a penetração modular se amplie, diversificando as opções de entrega no mercado de construção do Bahrein.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Fonte de Investimento: Os Fundos Públicos Lideram, mas o Capital Privado Está Alcançando

Os gastos estatais representaram 67,05% dos contratos de 2025, refletindo o respaldo soberano para infraestrutura de transporte, habitação e energia. Os fluxos privados estão progredindo a um CAGR de 5,79%, habilitados por regras de 100% de propriedade estrangeira e licenciamento simplificado. Um pacote de investimento de USD 17 bilhões anunciado com parceiros dos EUA ilustra o crescente apetite estrangeiro por projetos no Bahrein. Os proprietários comerciais também estão capitalizando rendimentos brutos de arrendamento de 7%, entre os mais altos da região, para financiar construções de escritórios e hotelaria.

Os arcabouços de PPP alocam o risco de construção a consórcios privados, ao mesmo tempo em que oferecem retornos baseados em disponibilidade, uma estrutura agora comprovada no terminal de GNL e que está sendo replicada para o metrô. Esses modelos diversificam os canais de financiamento e reduzem a dependência do tesouro, ampliando o apelo do mercado de construção do Bahrein para os investidores institucionais.

Análise Geográfica

Manama manteve 34,10% dos gastos de 2025, ancorada por seu papel como núcleo financeiro e pelas contínuas melhorias nas vias arteriais e nos espaços públicos. Projetos como a expansão da Autoestrada Al Fateh de USD 107,42 milhões e o Centro Mundial de Natação destacam a capacidade da cidade de atrair capital diversificado por setor. As aprovações de arranha-céus ao redor da Baía do Bahrein sinalizam que a escassez de terrenos privilegiados está canalizando a demanda para formatos mistos verticais. Os órgãos regulatórios estão agilizando os alvarás para empreendimentos vinculados às áreas das estações de metrô, alinhando os corredores de transporte com a valorização imobiliária e sustentando o mercado de construção do Bahrein na capital.

Muharraq, embora menor, está projetada para registrar um CAGR de 5,72% até 2031, impulsionada por parques logísticos adjacentes ao aeroporto e pelas estações de metrô da primeira fase. Os empreendimentos residenciais visam capturar a demanda não atendida dos trabalhadores da aviação e do turismo, enquanto os lotes comerciais próximos às orlas marítimas atendem aos inquilinos de PME. As revisões de zoneamento do conselho municipal, que reservam distritos orientados ao transporte público para índices de aproveitamento do solo mais elevados, estão catalisando negociações de terrenos e atraindo incorporadores de planos diretores. Esse ímpeto posiciona Muharraq como o subsetor de crescimento mais rápido no mercado de construção do Bahrein.

Fora do corredor norte, os governoratos Sul e Central abrigam parques industriais, expansões petroquímicas e novos clusters de habitação social. O mapa de uso do solo da UPDA mostra pegadas residenciais de 11,92% e reservas naturais de 33,14%, sublinhando o equilíbrio entre crescimento e conservação. A habitação público-privada em Al Madina Al Shamaliya direciona a dispersão populacional para longe do denso norte, aliviando a carga de infraestrutura. Juntas, essas estratégias regionais distribuem as oportunidades de construção por todo o reino e garantem que o mercado de construção do Bahrein não dependa excessivamente de um único centro urbano.

Cenário Competitivo

Uma concentração intermediária é característica do mercado de construção do Bahrein, onde campeões locais como Nass Corporation e Haji Hassan Group alavancam relacionamentos governamentais para garantir pacotes civis, enquanto grandes players globais como Larsen & Toubro e Parsons miram megaprojetos de alta tecnologia. Os arcabouços de licitação priorizam o histórico em entrega de PPP, conformidade com sustentabilidade e capacidade digital, direcionando as adjudicações para empresas com ofertas integradas de projeto-construção-operação. As joint ventures combinam o conhecimento local com as melhores práticas internacionais, mitigando o risco de execução em obras complexas.

A tecnologia tornou-se um campo de batalha decisivo. Os empreiteiros de topo implantam programação assistida por IA, levantamentos de obras por drone e equipamentos de segurança com IoT para reduzir os custos gerais e ganhar opções de extensão. As empresas menores ficam atrás na adoção de BIM, em parte devido às restrições de capital, mas os portais de e-licitação governamentais agora exigem entregáveis digitais, incentivando a adoção. As credenciais de sustentabilidade também influenciam as avaliações das propostas; as cotas de agregados reciclados e as coberturas prontas para energia solar estão sendo cada vez mais incorporadas nas especificações. Esses critérios elevam as barreiras de entrada e intensificam a competição no mercado de construção do Bahrein.

Os movimentos estratégicos de 2024-2025 incluem a conquista do EPC de gasoduto de gás terrestre intercontinental pela Larsen & Toubro, que amplia sua presença regional, e os acordos de fornecimento da Alba que asseguram o alumínio para os fabricantes locais de fachadas de cortina. Em paralelo, os incorporadores sediados no Bahrein formaram alianças com fundos de pensão do Golfo para semear distritos de uso misto próximos às futuras estações de metrô. Esses alinhamentos concentram competências especializadas e balanços patrimoniais robustos, sinalizando que os modelos baseados em consórcio dominarão a próxima onda de adjudicações.

Líderes do Setor de Construção do Bahrein

Nass Corporation

Haji Hassan Group

Almoayyed Contracting Group

Cebarco Bahrain

Six Construct

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Um acordo de investimento de USD 17 bilhões foi anunciado com empresas dos EUA, abrangendo ativos de aviação, tecnologia e industrial.

- Fevereiro de 2025: O Ministério dos Transportes e das Telecomunicações confirmou a Fase 1 do metrô, com 20 estações ao longo de 29 km sob uma PPP de 35 anos.

- Janeiro de 2025: O Bahrein promulgou um imposto complementar mínimo doméstico de 15% para multinacionais, alinhando-se às regras da OCDE e levando os empreiteiros a reavaliarem as estruturas corporativas.

- Março de 2024: A Larsen & Toubro ganhou dois gasodutos de gás terrestre de 56 polegadas, o maior pedido de EPC da empresa no Oriente Médio.

Escopo do Relatório do Mercado de Construção do Bahrein

A construção é um setor que inclui a edificação, manutenção e reparo de edifícios e outras estruturas imóveis, bem como a construção de estradas e instalações de serviços que se tornaram partes integrantes das estruturas e são essenciais para seu uso. O relatório do mercado de construção do Bahrein abrange uma análise completa do setor, incluindo os cenários econômico e de mercado atuais, a estimativa do tamanho do mercado para os principais segmentos e as tendências emergentes nos segmentos de mercado. O relatório também aborda o impacto da pandemia de COVID-19 no mercado.

O Mercado de Construção do Bahrein é Segmentado por Setor (Construção Comercial, Construção Residencial, Construção Industrial, Construção de Infraestrutura [Transporte] e Construção de Energia e Utilidades). O relatório oferece o tamanho do mercado e as previsões para o mercado de construção do Bahrein em valor (USD) para todos os segmentos acima.

| Residencial | Apartamentos/Condomínios |

| Vilas/Casas Térreas | |

| Comercial | Escritórios |

| Varejo | |

| Industrial e Logístico | |

| Outros | |

| Infraestrutura | Infraestrutura de Transporte (Rodovias, Ferrovias, Aerovias e outros) |

| Energia e Utilidades | |

| Outros |

| Nova Construção |

| Renovação |

| Convencional no Local |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) |

| Público |

| Privado |

| Manama |

| Muharraq |

| Restante do Bahrein |

| Por Setor | Residencial | Apartamentos/Condomínios |

| Vilas/Casas Térreas | ||

| Comercial | Escritórios | |

| Varejo | ||

| Industrial e Logístico | ||

| Outros | ||

| Infraestrutura | Infraestrutura de Transporte (Rodovias, Ferrovias, Aerovias e outros) | |

| Energia e Utilidades | ||

| Outros | ||

| Por Tipo de Construção | Nova Construção | |

| Renovação | ||

| Por Método de Construção | Convencional no Local | |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) | ||

| Por Fonte de Investimento | Público | |

| Privado | ||

| Por Geografia | Manama | |

| Muharraq | ||

| Restante do Bahrein | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de construção do Bahrein em 2026?

Está avaliado em USD 3,3 bilhões e tem previsão de atingir USD 4,04 bilhões até 2031, crescendo a um CAGR de 4,13%.

Qual setor mais contribui para os projetos em andamento?

A infraestrutura detém 37,42% dos gastos de 2025, liderada pelo metrô, pela ponte e pelas modernizações de refinarias.

Onde a atividade de construção está se expandindo mais rapidamente em termos geográficos?

Muharraq está projetada para registrar um CAGR de 5,72% até 2031, apoiada pela expansão do aeroporto e pela conectividade do metrô.

O que está impulsionando a demanda por construção residencial?

Os compromissos governamentais de entregar 40.000 unidades e as regras de propriedade relaxadas para expatriados estão impulsionando os pedidos de habitação.

Como os custos crescentes de materiais estão sendo gerenciados?

Os empreiteiros utilizam cláusulas de reajuste de preços, aquisição antecipada em lote e métodos modulares para mitigar as oscilações de custos.

Qual é o papel das PPPs nos novos contratos?

As parcerias público-privadas financiam grandes projetos como o metrô, transferindo o risco de construção enquanto garantem a prestação de serviços a longo prazo.

Página atualizada pela última vez em: