Tamanho e Participação do Mercado de Construção dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

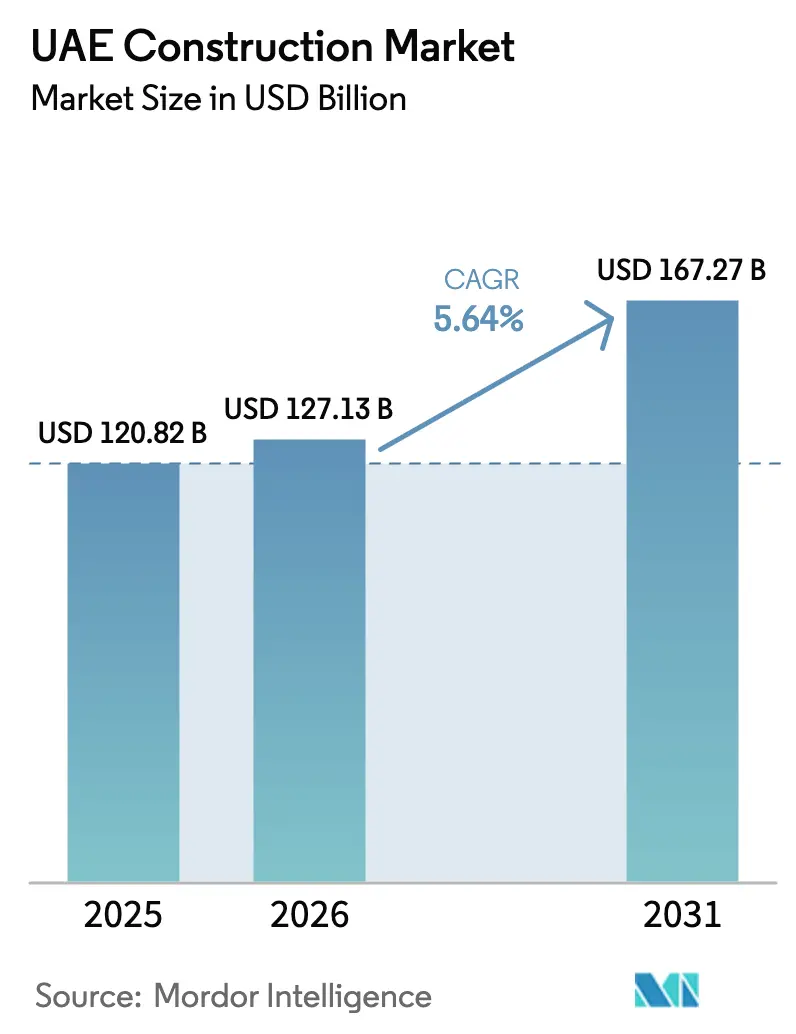

| Tamanho do mercado no ano base (2025) | 120.82 Bilhões de dólares |

| Tamanho do Mercado (2026) | 127.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 167.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.64% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção dos Emirados Árabes Unidos pela Mordor Intelligence

O tamanho do Mercado de Construção dos Emirados Árabes Unidos está projetado em USD 120,82 bilhões em 2025, USD 127,13 bilhões em 2026, e deve atingir USD 167,27 bilhões até 2031, crescendo a um CAGR de 5,64% de 2026 a 2031.

Os robustos investimentos públicos no âmbito da Visão 2031, do Plano Diretor Urbano de Dubai 2040 e da Visão Econômica de Abu Dhabi 2030 estão ampliando um pipeline de oportunidades previsível que protege os empreiteiros das oscilações cíclicas. Os incorporadores privados continuam a financiar ativos residenciais e de hospitalidade premium, mas os orçamentos federal e dos emirados estão crescendo mais rapidamente, realocando capital para projetos de transporte, transição energética e segurança hídrica. Edifícios ligados ao turismo, armazéns logísticos e data centers de hiperescala acrescentam maior amplitude, garantindo que o mercado de construção dos Emirados Árabes Unidos permaneça firmemente em uma trajetória de crescimento plurianual. Ao mesmo tempo, o aperto das condições de crédito e os elevados custos de materiais estão impulsionando uma mudança para métodos modulares e estratégias integradas de cadeia de suprimentos que protegem as margens enquanto garantem o cumprimento dos prazos.

Principais Conclusões do Relatório

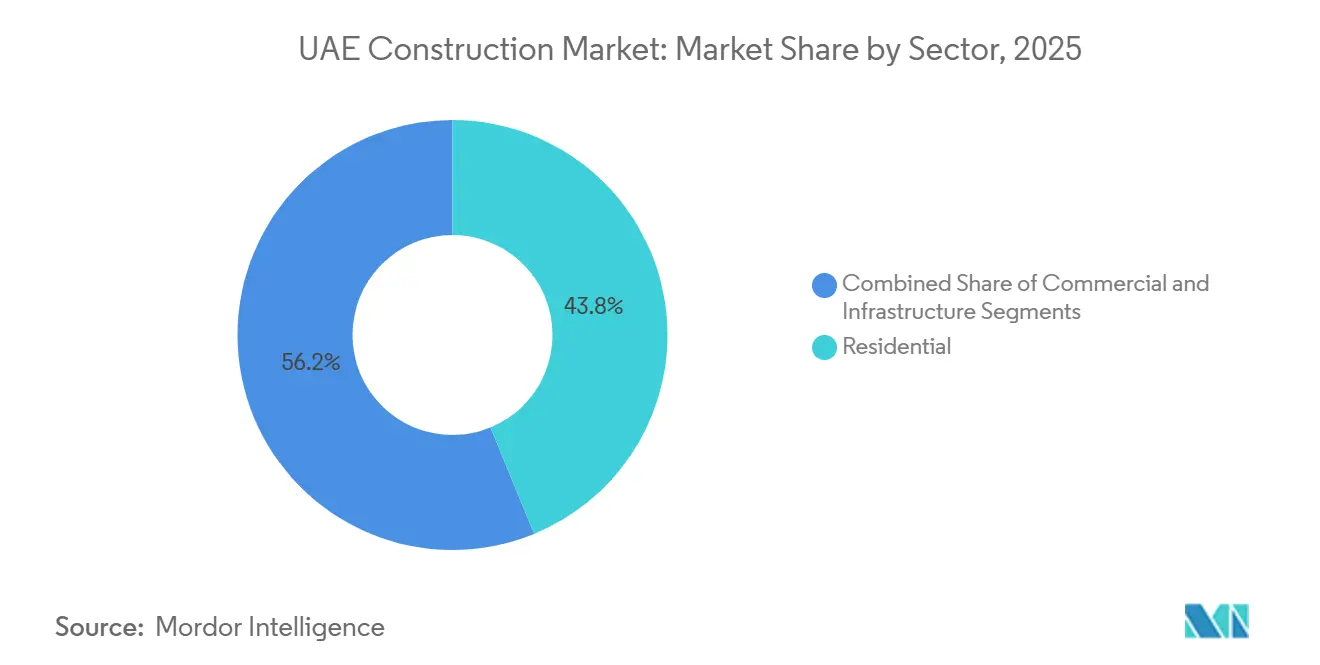

- Por setor, a construção residencial capturou 43,8% da participação do mercado de construção dos Emirados Árabes Unidos em 2025, enquanto a infraestrutura tem previsão de registrar o CAGR mais rápido de 5,23% até 2031.

- Por tipo de construção, a atividade de novas obras representou 76,9% do tamanho do mercado de construção dos Emirados Árabes Unidos em 2025; a renovação avança a um CAGR de 5,79% até 2031.

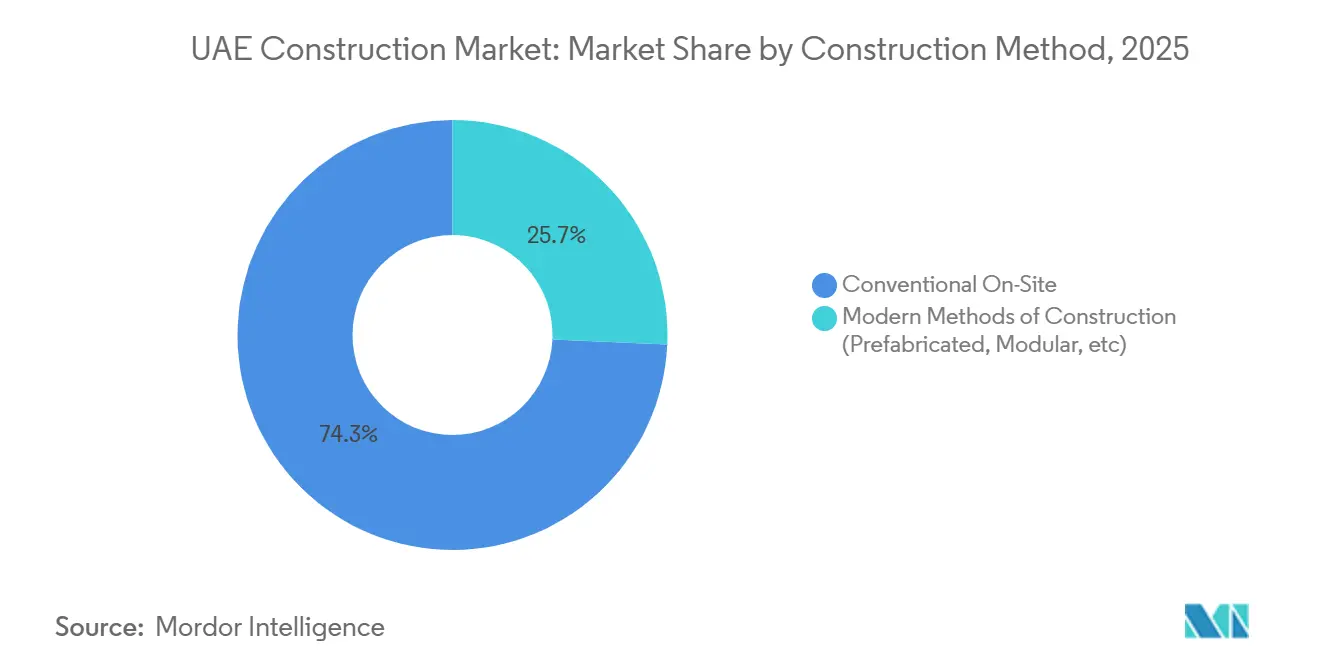

- Por método de construção, as técnicas convencionais no local detinham 74,3% do valor de 2025, enquanto as abordagens modulares estão se expandindo a um CAGR de 6,54%.

- Por fonte de investimento, os desembolsos privados formaram 65,1% dos gastos de 2025; os gastos públicos têm projeção de crescer a um CAGR de 5,90% até 2031.

- Por cidade, Dubai liderou com 47,2% de participação em 2025; o grupo de emirados menores registra o CAGR mais rápido de 6,71% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Construção dos Emirados Árabes Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Visão 2031 e planos diretores dos emirados ancorando pipelines plurianuais | +1.2% | Nacional; concentrado em Dubai, Abu Dhabi, Sharjah | Longo prazo (≥ 4 anos) |

| Investimento em turismo, hospitalidade e entretenimento impulsionando a demanda | +1.0% | Núcleo de Dubai; transbordamento para Ras Al Khaimah, Fujairah | Médio prazo (2–4 anos) |

| Habitação e desenvolvimento comunitário apoiados pelo crescimento populacional e fluxo de expatriados | +0.9% | Nacional; ganhos iniciais em Dubai, Abu Dhabi, Sharjah | Médio prazo (2–4 anos) |

| Crescimento de logística, industrial e data centers impulsionando construções especializadas | +0.8% | Dubai, Abu Dhabi; zonas emergentes em Ajman, RAK | Curto prazo (≤ 2 anos) |

| Programas de energia e água expandindo obras civis e de utilidades | +0.7% | Liderado por Abu Dhabi, com projetos federais de rede elétrica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Visão 2031 e Planos Diretores dos Emirados Ancorando Pipelines de Projetos Plurianuais

Os planos diretores nacionais e dos emirados estão traduzindo ambições de longo prazo em licitações financiadas que se estendem ao longo da década. O Dubai 2040 canaliza novos clusters urbanos ao longo de corredores de transporte, desencadeando extensões do metrô e esquemas de resfriamento de distrito antes das obras verticais. O envelope de infraestrutura de USD 65,3 bilhões de Abu Dhabi oferece aos empreiteiros uma lista sequenciada de estradas, habitações e ativos renováveis que apoiam o planejamento de longo prazo da força de trabalho. Os corredores logísticos de Sharjah redirecionam a construção para o leste, diversificando o risco para empresas que antes dependiam do eixo Dubai-Abu Dhabi. Cada estrutura incorpora metas de emissão líquida zero e de economia circular, incentivando os empreiteiros a cumprir os padrões Estidama Pearl e LEED Platinum. O resultado é um mercado de construção dos Emirados Árabes Unidos previsível que recompensa escala, certificações especializadas e expertise em construção sustentável.

Investimento em Turismo, Hospitalidade e Entretenimento Impulsionando a Demanda por Construção

Dubai tem como objetivo receber 40 milhões de visitantes pernoite até 2031, catalisando resorts de alto perfil, parques temáticos e distritos de uso misto que reúnem comércio, cultura e residências em um único espaço. O empreendimento Oasis da Emaar, avaliado em USD 21,8 bilhões, exemplifica a tendência de alto padrão, exigindo paisagismo premium e fachadas de luxo. Ras Al Khaimah e Fujairah estão se posicionando como alternativas de ecoaventura e concedendo pacotes hoteleiros que atraem empreiteiros para geografias menos congestionadas. Prazos de entrega comprimidos impulsionam a adoção de interiores modulares e racks de MEP pré-fabricados. Consequentemente, o investimento em turismo mantém a indústria de construção dos Emirados Árabes Unidos abastecida com demanda diversificada, mesmo com as construções tradicionais de escritórios atingindo um platô.

Habitação e Desenvolvimento Comunitário Apoiados pelo Crescimento Populacional e Fluxo de Expatriados

A população nacional tem projeção de superar 11,5 milhões até 2031, alimentando um apetite constante por apartamentos de médio padrão, condomínios para locação e vilas fechadas de luxo[1]Centro Federal de Competitividade e Estatística, "Estatísticas dos Emirados Árabes Unidos," fcsc.gov.ae. Subsídios habitacionais federais de USD 2,5 bilhões em 2024 deslocaram os inícios de obras em áreas verdes para Ajman, Umm Al Quwain e Fujairah[2]Ministério de Energia e Infraestrutura, "Início," moei.gov.ae. Incorporadores privados como Aldar e Emaar estão testando ativos de locação que enfatizam acabamentos duráveis e tecnologia de gestão de propriedades no local. Compradores de alto patrimônio líquido ainda preferem vilas inteligentes com comodidades de bem-estar, aumentando a complexidade das especificações. Essas tendências paralelas garantem que a fatia residencial do mercado de construção dos Emirados Árabes Unidos permaneça resiliente, embora o crescimento se incline de vendas especulativas para modelos de renda recorrente.

Crescimento de Logística, Industrial e Data Centers Impulsionando Construções Especializadas

Posicionados como um hub logístico global, os Emirados Árabes Unidos estão adicionando armazéns, depósitos de cadeia de frio e grandes data halls que exigem engenharia de precisão. Somente a DP World entregou 500.000 m² de armazenagem em 2024 com cronogramas de 12 meses. O centro de distribuição da Amazon em Dubai estabelece novos padrões de automação, enquanto um empreendimento da du-Microsoft de USD 545 milhões e um compromisso de USD 25 bilhões da ADQ-ECP garantem uma onda de data centers de hiperescala. Empreiteiros versados em especificações Tier III/IV e resfriamento por imersão em líquido são escassos, permitindo prêmios de margem e avançando o mercado de construção dos Emirados Árabes Unidos em direção a escopos técnicos de maior valor.

Análise de Impacto das Restrições*

| Restrições | ( ~ ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de capacidade de execução e escassez de mão de obra qualificada | -0.8% | Nacional; agudo em Dubai e Abu Dhabi | Curto prazo (≤ 2 anos) |

| Inflação de custos e maiores custos de financiamento comprimindo a viabilidade | -0.6% | Nacional; impacto maior em projetos privados | Médio prazo (2–4 anos) |

| Complexidade regulatória e de licenciamento prolongando os cronogramas | -0.4% | Zonas de desenvolvimento denso de Dubai e Abu Dhabi | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Capacidade de Execução e Escassez de Mão de Obra Qualificada em Meio a Megaprogramas

Aproximadamente 3,1 milhões de trabalhadores da construção civil estavam em canteiros de obras nos Emirados Árabes Unidos em 2024, mas os megaprojetos sobrepostos agora disputam os mesmos fixadores de aço, coordenadores de BIM e especialistas em instalações mecânicas, elétricas e hidráulicas para data centers[3]Organização Internacional do Trabalho, "Migração Laboral—Emirados Árabes Unidos," ilo.org. Os pipelines de formação profissional ficam aquém em complexidade, de modo que as empresas dependem de equipes expatriadas que precisam de meses para o processamento de vistos. As bancadas de subempreiteiros estão supercomprometidas, forçando os empreiteiros principais a executar por conta própria com custos indiretos mais elevados. A concorrência por habilidades de nicho com projetos sauditas e qataris infla as folhas de pagamento e arrisca atrasos nos cronogramas em todo o mercado de construção dos Emirados Árabes Unidos. As reformas de treinamento estão em andamento, mas não aliviarão as escassez antes de 2027.

Inflação de Custos e Maiores Custos de Financiamento Comprimindo a Viabilidade

O vergalhão de aço subiu 15-20% e o cimento 10-12% durante 2024-2025, corroendo as margens dos contratos de preço fixo. As taxas do banco central a 5,4% elevaram o serviço da dívida, reduzindo as janelas de viabilidade para condomínios de médio padrão e escritórios especulativos. Os fiscais do FMI alertam para o crescimento dos empréstimos inadimplentes à medida que os excessos de custos pressionam os fluxos de caixa dos incorporadores. Empreiteiros menores enfrentam déficits de capital de giro, desencadeando saídas ou fusões e reduzindo a concorrência em licitações. Essas pressões moderam o crescimento, mas também aceleram a adoção modular e a integração da cadeia de suprimentos em todo o mercado de construção dos Emirados Árabes Unidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: Infraestrutura Superando o Residencial na Transição Energética

A infraestrutura garantiu a perspectiva de CAGR mais rápida de 5,23% para 2026-2031, superando o setor residencial, que ainda detinha uma participação de 43,8% no mercado de construção dos Emirados Árabes Unidos em 2025. Megaprojetos de transporte, como o corredor interemirado da Etihad Rail e as extensões do Metrô de Dubai, estão absorvendo orçamentos de obras civis, enquanto fazendas solares, usinas de dessalinização e centros de hidrogênio ancoram o envelope público de USD 65,3 bilhões de Abu Dhabi. Essa mudança obriga os especialistas tradicionais em torres a adquirir expertise em ferrovias, integração à rede elétrica e logística em desertos remotos — uma combinação de capacidades que agora influencia a pontuação de pré-qualificação. Empreiteiros que já dispõem de frotas de equipamentos pesados e equipes de MEP de primeiro nível estão conquistando pacotes recorrentes, garantindo receitas plurianuais mesmo com a desaceleração dos lançamentos residenciais nos distritos consolidados de Dubai.

A demanda não está desaparecendo do setor habitacional; ao contrário, está se deslocando para imóveis para locação, apartamentos de médio padrão e comunidades de vilas vinculadas a programas federais de habitação, preservando o volume de base enquanto as margens se estreitam. A atividade comercial também se bifurca, com uma absorção mais fraca de escritórios no núcleo central sendo compensada pelo aumento expressivo de obras de armazéns e data centers que acompanham projetos de comércio eletrônico e computação em nuvem. A infraestrutura de energia e água, por sua vez, beneficia-se das metas de emissão líquida zero, que impõem um pipeline de reforços na rede elétrica e extensões de serviços públicos até 2031. O resultado líquido é uma combinação de carga de trabalho mais ampla, permitindo que os empreiteiros compensem os ciclos cíclicos de apartamentos com contratos de infraestrutura pública de longa duração, fortalecendo a resiliência dos resultados em toda a indústria de construção dos Emirados Árabes Unidos.

Por Tipo de Construção: Renovação Acelerando à Medida que os Retrofits de Sustentabilidade Ganham Urgência

As novas construções capturaram 76,9% da atividade de 2025, mas a renovação está se expandindo a um CAGR de 5,79% à medida que torres envelhecidas na Sheikh Zayed Road, shoppings em Deira e vilas do início dos anos 2000 estão sendo modernizadas para cumprir os crescentes códigos de desempenho energético. Os proprietários enfrentam risco de vacância se os edifícios não tiverem sistemas de climatização inteligentes, iluminação LED e monitoramento de qualidade do ar interno, de modo que o investimento em retrofit agora está incorporado na maioria dos orçamentos de gestão de ativos. Empreiteiros especializados em demolição seletiva e instalações em turno noturno cobram taxas premium porque os trabalhos exigem precisão em áreas ocupadas e janelas rígidas de controle de ruído. A demanda paralela surge de conversões de reutilização adaptativa - armazéns obsoletos em Al Quoz se transformam em lofts de coworking, enquanto os mercados de peixe de Mina Zayed se tornam galerias de arte - ampliando o nicho de retrofit e recompensando empresas capazes de navegar pelas aprovações de patrimônio histórico.

Os reguladores acrescentam impulso ao estender as auditorias Estidama ao estoque existente, criando uma contagem regressiva de conformidade para ativos ineficientes nos distritos comerciais de Abu Dhabi. O financiamento está cada vez mais vinculado a métricas de retrofit; bancos e investidores em títulos verdes precificam empréstimos com base nas classificações LEED ou Estidama, deslocando a economia dos proprietários decisivamente em direção à reforma. Para os empreiteiros, os pipelines de renovação fornecem compromissos mais curtos e repetíveis que suavizam as quedas de fluxo de caixa entre adjudicações mais lentas de novas obras. A crescente participação do segmento também intensifica a demanda por mão de obra qualificada - encanadores, eletricistas, engenheiros de fachada - capazes de trabalhar em ambientes confinados e em operação, apertando o mercado de trabalho e elevando as diárias em todo o setor de construção dos Emirados Árabes Unidos.

Por Método de Construção: Técnicas Modulares Ganhando Tração em Meio à Escassez de Mão de Obra

Os métodos convencionais de concretagem no local ainda controlavam 74,3% dos gastos de 2025, mas os sistemas modulares agora crescem a um CAGR de 6,54%, impulsionados pela escassez de mão de obra e pela compressão de cronogramas em obras de hospitalidade, educação e data centers. O roteiro atualizado de impressão 3D de Dubai tem como meta 25% de conteúdo modular até 2030, e os primeiros pilotos mostram módulos de banheiro chegando totalmente revestidos, fiados e encanados antes de serem empilhados em shafts, reduzindo o trabalho de acabamento interior em quase metade. As marcas de hospitalidade insistem em módulos de quartos de hóspedes prontos para garantir uniformidade de acabamento e capturar datas de abertura sazonais, enquanto os EPCs de data halls de hiperescala pré-fabricam skids de resfriamento sob controle de qualidade de fábrica, contornando as tolerâncias ao calor do deserto que prejudicam a montagem no local.

O investimento de capital define os vencedores; grandes empreiteiros financiam plantas proprietárias perto de Jebel Ali ou KIZAD, combinando design digital com soldagem robótica para escalar a produção. Empresas menores incapazes de financiar fábricas recuam para funções apenas de instalação ou se voltam para nichos de renovação de vilas. Os reguladores ajudam a tornar a fabricação fora do local convencional ao emitir aprovações aceleradas assim que testes de incêndio e estruturais de terceiros são apresentados, reduzindo o risco percebido de licenciamento. Ainda assim, os proprietários exigem dados detalhados de ciclo de vida para verificar a durabilidade modular sob os extremos climáticos do Golfo. À medida que os pontos de prova se acumulam, a confiança aumenta, apoiando a penetração modular além dos primeiros adotantes e diversificando ainda mais os modelos de entrega disponíveis no mercado de construção dos Emirados Árabes Unidos.

Por Fonte de Investimento: Gastos Públicos Acelerando para Reduzir o Risco da Participação Privada

Os incorporadores privados forneceram 65,1% do financiamento de construção de 2025, liderados por patrocinadores de vilas premium, hospitalidade e data centers, mas os orçamentos públicos estão crescendo 5,90% ao ano à medida que o governo pré-constrói obras habilitadoras que atraem o coinvestimento privado. O programa de USD 65,3 bilhões de Abu Dhabi exemplifica o modelo ao financiar estradas, utilidades e nivelamento de terrenos em zonas industriais antes da entrada dos incorporadores. Subsídios habitacionais e abatimentos de utilidades em zonas francas em Ajman e Fujairah fazem o mesmo, permitindo que construtores de apartamentos de médio padrão iniciem obras com menos risco de execução. Empreiteiros acostumados a contratos privados de preço global agora cultivam acordos-quadro governamentais, dominando diferentes condições de pagamento e foros de arbitragem.

As parcerias público-privadas ganham impulso em ferrovias, dessalinização e resfriamento de distrito, agrupando terras soberanas com concessões de longo prazo que captam capital institucional. O capital privado, por sua vez, concentra-se em nichos de alta margem onde a profundidade do cliente e os prêmios de marca compensam as taxas de juros mais altas, como residências de marca, resorts de ultraluxo e data centers de hiperescala. Os sindicatos bancários examinam mais de perto a alavancagem dos incorporadores, favorecendo projetos com âncoras do setor público ou contratos de fornecimento de utilidades. Empreiteiros capazes de aquisição flexível - capazes de satisfazer tanto as regras de licitação soberana quanto as preferências de design-build dos incorporadores - capturam a lista de licitações mais ampla, amortecendo as carteiras de pedidos contra oscilações em qualquer canal de financiamento no cenário de construção dos Emirados Árabes Unidos.

Análise Geográfica

A participação de 47,2% de Dubai em 2025 sublinha seu papel como epicentro de megaprojetos como o Oasis de USD 21,8 bilhões e clusters de data centers apoiados pela du e Microsoft. A linha de metrô Route 2020 do emirado está operacional, e novas extensões visam conectar novos distritos de uso misto, oferecendo trabalho constante de instalações mecânicas, elétricas e hidráulicas e tunelamento. A escassez de terrenos está direcionando os incorporadores para torres de preenchimento, reutilização adaptativa e esquemas verticais de uso misto, deslocando o foco dos empreiteiros de vastas áreas verdes para logística complexa em áreas restritas.

Abu Dhabi pivota para a transição energética e a indústria pesada, impulsionada por um plano de infraestrutura de USD 65,3 bilhões que coloca fazendas solares, hubs de hidrogênio e usinas de dessalinização no centro das licitações públicas. O parque solar Al Dhafra de 2 gigawatts, agora em operação, demonstra o apetite do emirado por construções remotas em escala de utilidade que exigem engenharia especializada em resiliência térmica. Zonas industriais agrupadas perto do Porto Khalifa e dos ramais da Etihad Rail atraem investidores em logística e manufatura que buscam terrenos prontos para uso com utilidades de backbone instaladas, ampliando a presença do mercado de construção dos Emirados Árabes Unidos.

Além dos dois pesos-pesados, Ajman, Ras Al Khaimah, Fujairah e Umm Al Quwain estão crescendo a um CAGR combinado de 6,71%, apoiados por subsídios habitacionais, zonas francas industriais e diversificação do turismo. O corredor de resorts de Ras Al Khaimah captura o transbordamento de visitantes de Dubai, concedendo pacotes de hospitalidade adequados à marca de ecoaventura. Fujairah e Umm Al Quwain expandem a capacidade portuária e logística que filtra novos contratos de armazéns e indústria leve para empreiteiros de médio porte dispostos a aceitar margens mais enxutas em troca de expansão geográfica. Coletivamente, essa difusão estabiliza as carteiras de pedidos nacionais e consolida um cenário multidimensional do mercado de construção dos Emirados Árabes Unidos.

Cenário Competitivo

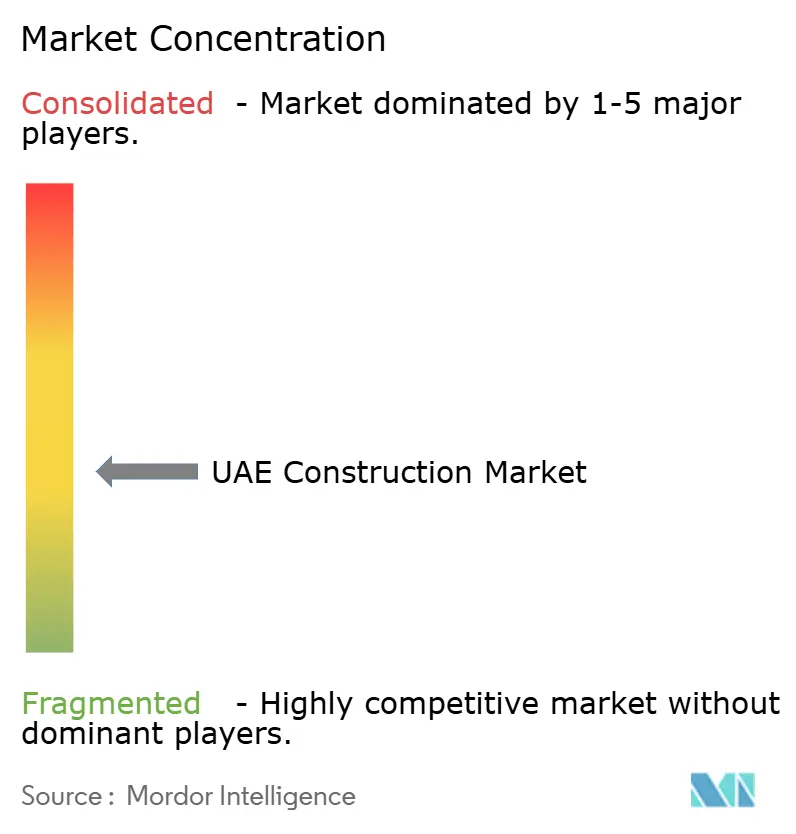

A concorrência é moderada, com os 10 maiores empreiteiros detendo aproximadamente 35-40% dos gastos, deixando uma longa cauda considerável de especialistas de médio porte e de nicho. Gigantes globais como Bechtel e Fluor garantem projetos complexos de serviços públicos e transição energética, onde equipes de engenharia robustas e históricos de gestão de riscos se mostram decisivos. Os líderes regionais ALEC, ASGC, Shapoorji Pallonji e Arabian Construction Company mantêm vantagem em residências de alto padrão e hotelaria graças a cadeias de decisão ágeis e ecossistemas de subcontratados consolidados. As empresas estatais chinesas, aproveitando financiamentos integrados, apresentam propostas mais competitivas em grandes projetos públicos, pressionando os incumbentes a aprimorar suas propostas de valor em torno de qualidade e velocidade.

A digitalização separa os líderes dos seguidores. As empresas de ponta implantam BIM para detecção de conflitos, drones para acompanhamento do progresso e pré-fabricação para módulos de MEP, reduzindo retrabalhos e conquistando a confiança dos proprietários em contratos de preço global. As exigências de sustentabilidade funcionam agora como critérios de seleção; credenciais ISO, BIM Nível 2 e Estidama aparecem rotineiramente nas triagens de pré-qualificação, excluindo empreiteiros com menor capitalização das licitações de alto nível. Aqueles que se adaptam rapidamente a fábricas modulares ou ao fornecimento de materiais sustentáveis garantem cargas de trabalho premium e reforçam vantagens competitivas dentro do mercado de construção dos Emirados Árabes Unidos.

Nichos de espaço em branco surgem em EPC de data centers, instalações de hidrogênio verde e reaproveitamento adaptativo de patrimônio histórico, onde a demanda supera a oferta de expertise certificada. Empresas menores protegidas por relacionamentos locais prosperam em reformas de vilas e projetos em emirados secundários, descartados como de escala insuficiente pelos grandes construtores. No entanto, a persistente escassez de mão de obra e a volatilidade dos materiais estimulam a consolidação, à medida que os players mais fracos enfrentam dificuldades com oscilações no capital de giro. No médio prazo, espera-se que a indústria de construção dos Emirados Árabes Unidos caminhe para uma maior concentração em torno de empreiteiros prontos para o ambiente digital e qualificados em sustentabilidade, capazes de entregar portfólios multissetoriais.

Líderes do Setor de Construção dos Emirados Árabes Unidos

ALEC Engineering & Contracting LLC

ASGC Construction LLC

China State Construction Eng. Corp. Middle East

Arabian Construction Company (ACC)

Consolidated Contractors Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A Emirates Nuclear Energy Corporation assinou um Memorando de Entendimento com a Samsung C&T para explorar projetos de energia nuclear civil e implantação de reatores modulares, ampliando as perspectivas de infraestrutura especializada.

- Novembro de 2024: A du e a Microsoft comprometeram USD 545 milhões para infraestrutura de IA nos Emirados Árabes Unidos, incluindo data centers de hiperescala.

- Setembro de 2024: A Emaar revelou The Oasis, um projeto de uso misto de luxo no valor de USD 21,8 bilhões em Dubai.

- Junho de 2024: A usina solar fotovoltaica Al Dhafra de 2 gigawatts entrou em operação comercial.

Escopo do Relatório do Mercado de Construção dos Emirados Árabes Unidos

O mercado de construção inclui várias atividades que abrangem projetos de construção futuros, em andamento e em crescimento em diferentes setores. Inclui, mas não se limita a, estruturas geotécnicas (subterrâneas) e superestrutura em sistemas residenciais, comerciais e industriais, construção de infraestrutura (como estradas, ferrovias e aeroportos) e infraestrutura relacionada à geração e transmissão de energia.

Uma análise completa de antecedentes do mercado de construção dos Emirados Árabes Unidos, incluindo a avaliação da economia e a contribuição dos setores na economia, visão geral do mercado, estimativa do tamanho do mercado para segmentos-chave e tendências emergentes nos segmentos de mercado, dinâmicas de mercado e tendências geográficas, e o impacto da COVID-19, está coberta no relatório.

O mercado de construção dos Emirados Árabes Unidos é segmentado por setor (construção comercial, construção residencial, construção industrial, construção de infraestrutura (transporte) e construção de energia e utilidades). O relatório oferece tamanho de mercado e previsões para todos os segmentos acima em valor (USD).

| Residencial | Apartamentos/Condomínios |

| Vilas/Casas em Terreno Próprio | |

| Comercial | Escritórios |

| Varejo | |

| Industrial e Logística | |

| Outros | |

| Infraestrutura | Infraestrutura de Transporte (Rodovias, Ferrovias, Vias Aéreas, outros) |

| Energia e Utilidades | |

| Outros |

| Nova Construção |

| Renovação |

| Convencional no Local |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) |

| Público |

| Privado |

| Dubai |

| Abu Dhabi |

| Sharjah |

| Outros Emirados (Ajman, Ras Al Khaimah, Fujairah, UAQ) |

| Por Setor | Residencial | Apartamentos/Condomínios |

| Vilas/Casas em Terreno Próprio | ||

| Comercial | Escritórios | |

| Varejo | ||

| Industrial e Logística | ||

| Outros | ||

| Infraestrutura | Infraestrutura de Transporte (Rodovias, Ferrovias, Vias Aéreas, outros) | |

| Energia e Utilidades | ||

| Outros | ||

| Por Tipo de Construção | Nova Construção | |

| Renovação | ||

| Por Método de Construção | Convencional no Local | |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) | ||

| Por Fonte de Investimento | Público | |

| Privado | ||

| Por Cidade | Dubai | |

| Abu Dhabi | ||

| Sharjah | ||

| Outros Emirados (Ajman, Ras Al Khaimah, Fujairah, UAQ) | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de construção dos Emirados Árabes Unidos até 2031?

O setor tem previsão de atingir USD 167,27 bilhões até 2031, expandindo-se a um CAGR de 5,64%.

Qual segmento tem expectativa de crescer mais rapidamente até 2031?

A construção de infraestrutura lidera com um CAGR de 5,23%, à medida que os projetos públicos de energia e transporte dominam as licitações.

Com que rapidez a construção modular está avançando?

As técnicas modulares e pré-fabricadas estão se expandindo a um CAGR de 6,54%, a taxa mais alta entre os métodos de construção.

Qual emirado está crescendo mais rapidamente?

Coletivamente, Ajman, Ras Al Khaimah, Fujairah e Umm Al Quwain estão crescendo a um CAGR de 6,71% até 2031.

Qual é a principal restrição enfrentada pelos empreiteiros?

As restrições de capacidade e a escassez de mão de obra qualificada estão reduzindo em 0,8% o crescimento previsto no curto prazo.

Qual é a participação atual do investimento privado?

O financiamento privado representou 65,1% dos gastos de 2025, embora os desembolsos públicos estejam agora crescendo mais rapidamente.

Página atualizada pela última vez em: