Tamanho e Participação do Mercado de Construção de Infraestrutura da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

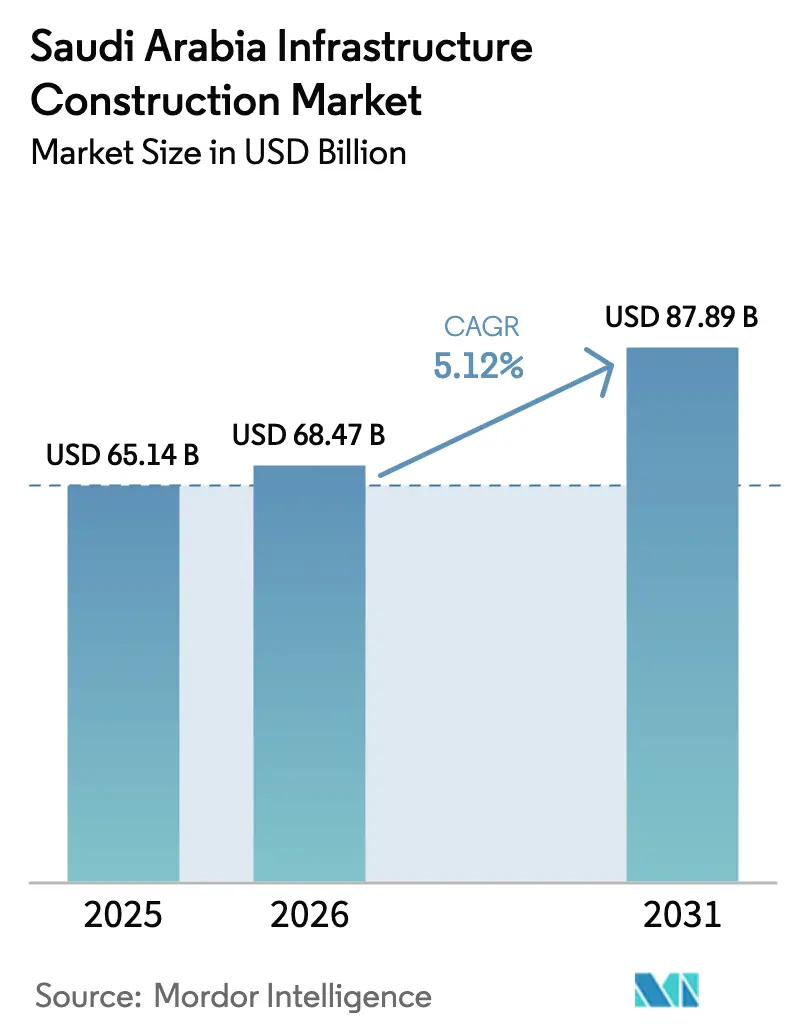

| Tamanho do mercado no ano base (2025) | 65.14 Bilhões de dólares |

| Tamanho do Mercado (2026) | 68.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 87.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.12% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção de Infraestrutura da Arábia Saudita por Mordor Intelligence

O tamanho do mercado de construção de infraestrutura da Arábia Saudita foi avaliado em USD 65,14 bilhões em 2025 e estima-se que cresça de USD 68,47 bilhões em 2026 para atingir USD 87,89 bilhões até 2031, a um CAGR de 5,12% durante o período de previsão (2026-2031). A trajetória de gastos reflete a diversificação deliberada do Reino, afastando-se das exportações de petróleo bruto em direção à logística, energia renovável e capacidade industrial. Programas de transporte, complexos de hidrogênio verde e modernizações de serviços públicos continuam a sustentar os pipelines de contratos, embora o crescimento tenha desacelerado em relação ao salto de dois dígitos registrado quando os anúncios de gigaprojetos atingiram o pico em 2022-2023. As prioridades em mudança do Fundo de Investimento Público (FIP) agora canalizam mais capital para minerais críticos, infraestrutura de inteligência artificial e ativos de turismo, recalibrando as carteiras de pedidos dos empreiteiros em direção a construções de extração e data centers. Ao mesmo tempo, a inflação no aço, cimento e mão de obra está comprimindo as margens, tornando os modelos de parceria público-privada (PPP) com compartilhamento de riscos mais atraentes para construtores domésticos e internacionais.

Principais Conclusões do Relatório

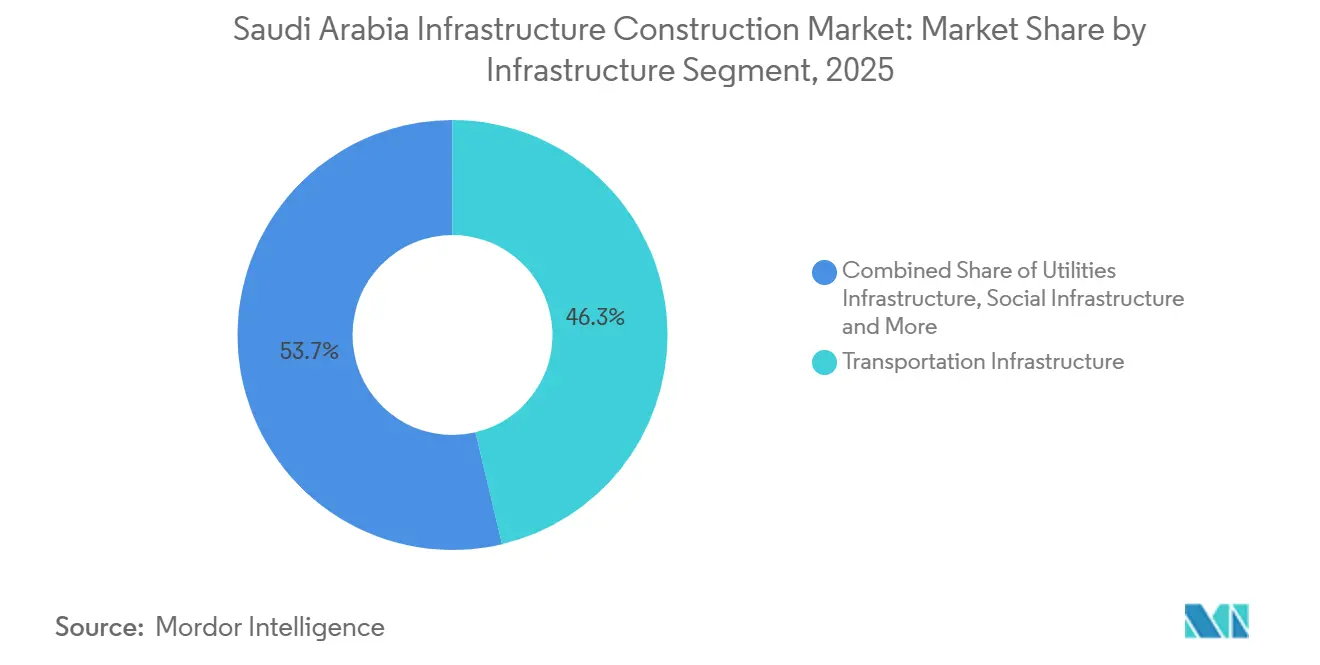

- Por segmento de infraestrutura, o transporte capturou 46,3% da participação do mercado de construção de infraestrutura da Arábia Saudita em 2025, enquanto a infraestrutura social tem previsão de expansão a um CAGR de 6,11% até 2031.

- Por tipo de construção, a nova construção representou 76,7% do mercado de construção de infraestrutura da Arábia Saudita em 2025, enquanto a renovação avança a um CAGR de 6,44% até 2031.

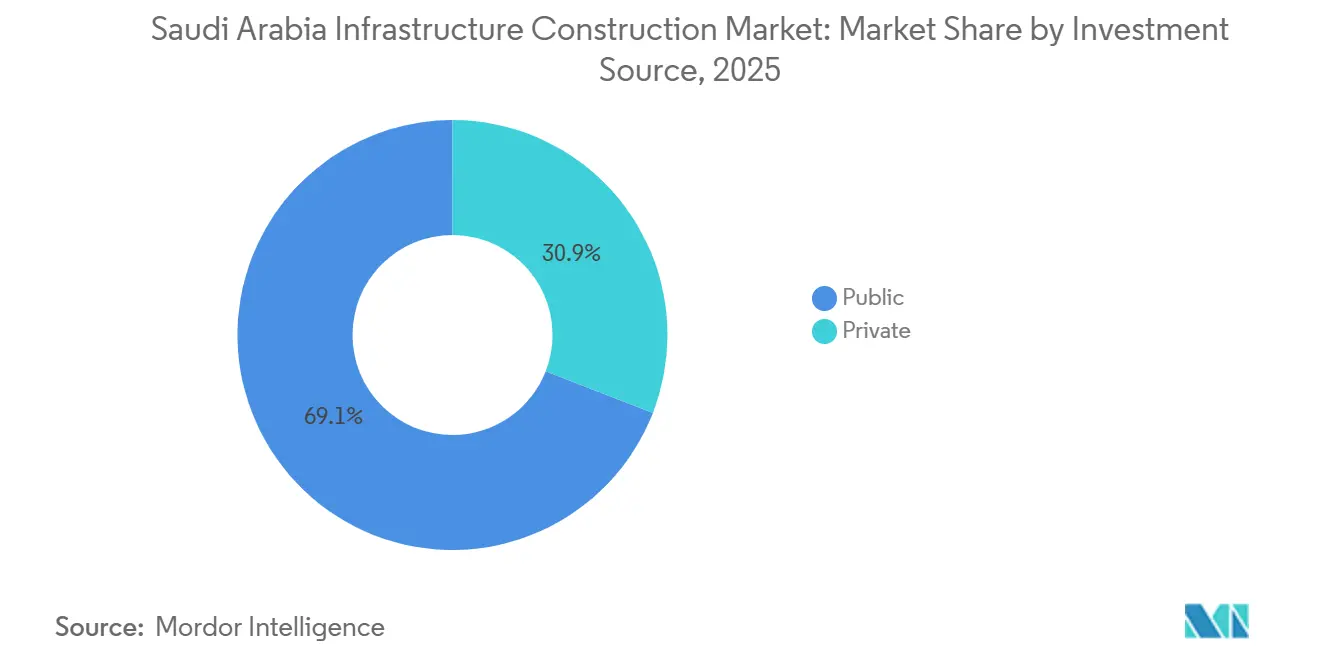

- Por fonte de investimento, o financiamento público deteve 69,1% dos gastos em 2025, mas o capital privado canalizado por meio de PPPs tem projeção de crescimento a um CAGR de 6,81% entre 2026 e 2031.

- Por cidade, Riade liderou com uma participação de 33,4% em 2025, enquanto a área metropolitana de Dammam deve registrar o crescimento mais rápido a um CAGR de 7,09%, impulsionada por projetos petroquímicos e de captura de carbono.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Construção de Infraestrutura da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Os programas giga e mega da Visão 2030 sustentam pipelines plurianuais de transporte, serviços públicos e infraestrutura social | +1.8% | Riade, NEOM, Jeddah, Dammam | Longo prazo (≥ 4 anos) |

| Expansão logística nacional em ferrovias, portos, aeroportos e metrôs | +1.3% | Corredores de hub em todo o Reino | Médio prazo (2-4 anos) |

| Gastos de capital na transição energética em renováveis, hidrogênio e gestão de carbono | +1.1% | NEOM, Yanbu, Jubail, Fronteiras do Norte | Longo prazo (≥ 4 anos) |

| Investimentos em segurança hídrica em dessalinização e redes de reuso | +0.9% | Centros populacionais costeiros | Médio prazo (2-4 anos) |

| Estruturas de PPP e cofinanciamento soberano atraem capital privado | +0.7% | Adoção inicial em Riade, Jeddah e Província Oriental | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Os Programas Giga da Visão 2030 Sustentam Pipelines Plurianuais

Projetos emblemáticos apoiados pelo FIP, como o Aeroporto Internacional Rei Salman e o Portão de Diriyah, garantem pacotes multibilionários que mantêm os empreiteiros de primeira linha mobilizados por longo prazo. Adjudicações recentes, incluindo o backbone de serviços públicos da Fase 2 do NEOM no valor de USD 1,2 bilhão, sinalizam uma mudança de imóveis icônicos para o suporte a inquilinos industriais. As cláusulas de conteúdo local que direcionaram USD 157,6 bilhões para fornecedores sauditas entre 2020 e 2024 agora sustentam ecossistemas robustos de fabricação doméstica, instalações mecânicas, elétricas e hidráulicas (MEH) e pré-moldados. À medida que esses contratos de longo prazo avançam para a próxima fase, as carteiras de pedidos para tunelamento, sinalização e material rodante se estendem até 2030, ancorando a demanda por mão de obra apesar da mudança temática do FIP[1]Fundo de Investimento Público, "Relatório Anual 2024," pif.gov.sa .

Expansão logística nacional em ferrovias, portos, aeroportos e metrôs

O corredor ferroviário Landbridge, a expansão de 5 milhões de TEU do Porto Rei Abdullah e as extensões de metrô em Riade, Jeddah e Dammam são centrais para o objetivo do Reino de reduzir os tempos de trânsito Ásia-Europa. O transporte ferroviário de contêineres pode mover cargas entre o Mar Vermelho e o Golfo Árabe em três dias, em comparação com 14 dias pelo Canal de Suez, aumentando a competitividade da Arábia Saudita no mercado de construção de infraestrutura. As modernizações aeroportuárias, como a expansão do terminal de Jeddah, projetada para acomodar 80 milhões de passageiros até 2030, integram-se ao trem de alta velocidade, facilitando o fluxo de peregrinos durante o Hajj. Em conjunto, esses projetos reduzem os custos logísticos para os fabricantes em percentuais de dois dígitos, reforçando a estratégia de exportações não petrolíferas do país.

Os Gastos de Capital na Transição Energética Impulsionam a Infraestrutura de Renováveis e Hidrogênio

O complexo de Hidrogênio Verde do NEOM, avaliado em USD 8,4 bilhões — já 80% construído — começará a exportar 600 toneladas de hidrogênio por dia até 2027, enquanto o parque de eletrolisadores movidos a energia renovável de 10 GW de Yanbu tem como meta 400.000 toneladas anuais até 2030. O pipeline de energia renovável de 15 GW da ACWA Power e os 8 GWh de armazenamento em baterias da Saudi Electricity Company criam demanda downstream por linhas de transmissão, subestações e sistemas especializados de HVAC, expandindo o mercado de construção de infraestrutura da Arábia Saudita além dos hidrocarbonetos. As instalações de captura de carbono em Jubail, por si só, demandam USD 2,3 bilhões em pacotes de EPC, fomentando novos nichos para empreiteiros especializados em engenharia de processos e construção de poços de injeção[2]ACWA Power, "Fechamento Financeiro de 15 GW em Renováveis," acwapower.com .

Os Investimentos em Segurança Hídrica Apoiam o Crescimento Urbano e Industrial

As usinas de dessalinização por osmose reversa em Ras Mohaisen e Rabigh adicionam capacidade de 900.000 m³ por dia antes de 2028, enquanto a PPP de águas residuais de Jeddah acrescenta tratamento terciário de 500.000 m³ por dia para reuso em paisagismo e resfriamento industrial. A dessalinização movida a energia solar no NEOM visa eliminar o consumo de combustíveis fósseis, posicionando a megacidade como uma vitrine de sustentabilidade. A certificação ISO 14001 obrigatória eleva os custos iniciais de conformidade, mas melhora as salvaguardas ambientais, estendendo o licenciamento em até nove meses. Esses investimentos paralelos reforçam a resiliência da água potável à medida que a população se aproxima de 40 milhões até 2030.

Análise de Impacto das Restrições*

| Restrições | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Restrições de capacidade de execução e lacunas de mão de obra qualificada | –1.2% | Riade, NEOM, Jeddah | Curto prazo (≤ 2 anos) |

| Inflação de custos e maiores custos de financiamento | –0.9% | Em todo o Reino, agudo para PMEs | Médio prazo (2-4 anos) |

| Complexidade de licenciamento e conformidade ambiental | –0.6% | Dessalinização costeira, corredores de extração | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Capacidade de Execução e Lacunas de Mão de Obra Qualificada

Os gigaprojetos simultâneos exigem gerentes de projetos, engenheiros estruturais e eletricistas de alta tensão mais rapidamente do que o mercado de trabalho pode suprir. Os expatriados ainda representam 85% dos 2,1 milhões de trabalhadores da construção civil, e a inflação salarial subiu 8-12% em 2025, comprimindo as margens dos empreiteiros em até 300 pontos-base. Novos centros de formação profissional lançados em 2025 formarão técnicos, mas sua curva de produtividade se estende por 18-24 meses, prolongando o gargalo. As regras de classificação Grau 1, introduzidas para reservar projetos acima de USD 267 milhões, concentram ainda mais as cargas de trabalho em um pequeno grupo de empresas, tornando a escassez de competências mais aguda para os players de médio porte.

Inflação de Custos e Maiores Custos de Financiamento

Os preços do aço subiram 15% em relação ao ano anterior no primeiro trimestre de 2025, e o cimento subiu 8%, elevando o índice de custo de construção em 11% em 2024. Os contratos de preço fixo adjudicados durante o boom de 2022 estão agora deficitários, a menos que se apliquem cláusulas de reajuste. Enquanto isso, a taxa média SAIBOR de 5,8% em 2025 eleva os índices de cobertura do serviço da dívida, comprimindo projetos especulativos e obras de renovação com margens mais estreitas. Os bancos preferem emprestar para empresas de Grau 1, deixando os construtores menores recorrerem a canais não bancários mais onerosos, o que prejudica a formação de capital em todo o mercado de construção de infraestrutura da Arábia Saudita[3]Autoridade Monetária da Arábia Saudita, "Taxas SAIBOR 2025," sama.gov.sa .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Segmento de Infraestrutura: Transporte Ancora, Social Acelera

A infraestrutura de transporte dominou, com a Arábia Saudita respondendo por 46,3% da participação do mercado de construção de infraestrutura em 2025, refletindo a forte alocação para corredores ferroviários, expansões portuárias e megaprojetos aeroportuários. Somente a extensão da Linha 6 do Metrô de Riade, avaliada em USD 780 milhões, conectará parques industriais ao aeroporto da capital e reduzirá os custos logísticos em 18%. As construções paralelas no Porto Rei Abdullah e no Aeroporto Internacional Rei Abdulaziz elevam a capacidade de contêineres e passageiros para acompanhar as ambições de transbordo marítimo-aéreo. Como os padrões de projeto para esses ativos se alinham com as normas europeias e norte-americanas, as empresas globais de EPC de primeira linha permanecem profundamente integradas, garantindo qualidade, mas aumentando a complexidade de aquisição. Ao longo do período de previsão, a infraestrutura social registra o crescimento mais rápido a um CAGR de 6,11%, à medida que novos complexos hospitalares e 150 escolas recuperam o atraso em relação ao crescimento populacional e às métricas de qualidade de vida da Visão 2030.

O aumento da alocação para centros de oncologia, unidades cardíacas e escolas regionais acelera a demanda por HVAC de grau médico, instalações de salas limpas e salas de aula modulares, atraindo empresas domésticas de médio porte para subcontratações de maior valor agregado. A entrega público-privada reduz os prazos de comissionamento em até 18 meses em comparação com a aquisição tradicional, beneficiando os incorporadores sensíveis ao fluxo de caixa. Embora os projetos de serviços públicos e extração estejam abaixo do transporte na participação de mercado atual, estão ganhando participação no mercado de construção de infraestrutura da Arábia Saudita porque o armazenamento em baterias, o reforço da rede elétrica e as plantas de hidrogênio exigem insumos especializados de EPC e comandam margens premium.

Por Tipo de Construção: Novas Construções Dominam, Renovação Ganha Espaço

A atividade de novas construções representou 76,7% do valor de 2025, consistente com o boom de gigaprojetos que define o mercado de construção de infraestrutura da Arábia Saudita. O Aeroporto Internacional Rei Salman, projetado para 120 milhões de passageiros, ilustra a escala monumental: terminais, seis pistas e conexões intermodais abrangendo milhares de acres. Da mesma forma, o campus de Hidrogênio Verde do NEOM abrange 300 quilômetros quadrados e integra painéis solares, parques eólicos e terminais de exportação de amônia. Os efeitos colaterais tangíveis incluem elevada demanda por tubulações de grande diâmetro, concreto de alta resistência e aço para plantas de processo, consolidando volumes elevados para as usinas de materiais domésticas.

A renovação, no entanto, avança mais rapidamente a um CAGR de 6,44%, porque as modernizações de dessalinização, a digitalização de subestações e as melhorias no tratamento de águas residuais ajudam a atingir as metas de eficiência energética sem a complexidade de projetos greenfield. As conversões por osmose reversa em unidades legadas de dessalinização térmica reduzem o consumo de energia em aproximadamente um terço, liberando alocações de gás natural para usos petroquímicos de maior valor agregado. Relés digitais e sobreposições de SCADA em 120 subestações de transmissão reduzem a duração das interrupções em 25%, contendo as perdas econômicas decorrentes de apagões. Como as obras de renovação oferecem valores menores e retorno mais rápido, criam terreno fértil para empreiteiros sauditas ágeis que competem em velocidade e familiaridade com a regulamentação local, em vez de escala.

Por Fonte de Investimento: Público Lidera, Privado Acelera Via PPPs

As entidades públicas ainda financiam 69,1% da produção de 2025, ancoradas nas dotações orçamentárias dos ministérios e no expressivo balanço patrimonial do FIP. Os megaprojetos ferroviários, aeroportuários e de rede elétrica exigem garantias soberanas para atingir o fechamento financeiro a taxas de empréstimo competitivas. Não obstante, o capital do setor privado canalizado por meio de PPPs registra um CAGR de 6,81% até 2031, o dobro do ritmo dos desembolsos públicos, à medida que os mecanismos de concessão amadurecem. O fundo de infraestrutura de SAR 50 bilhões, capitalizado pelo Fundo Nacional de Desenvolvimento, oferece prazos de dívida de 30 anos indexados à inflação, atraindo fundos de pensão globais ávidos por fluxos de caixa previsíveis. Os primeiros sucessos, como o pacote de 32 escolas de Riade e a concessão de tratamento de águas residuais de Jeddah, validam a capacidade do modelo de acelerar a entrega enquanto transfere o risco do ciclo de vida dos balanços públicos.

As estruturas de financiamento combinado também captam family offices regionais para participação acionária âncora em construções de hospitalidade, hidrogênio e data centers, diversificando a propriedade além dos conglomerados tradicionais. O tamanho do mercado de construção de infraestrutura da Arábia Saudita vinculado a veículos de PPP deve, portanto, superar USD 25 bilhões até 2031, reduzindo a lacuna público-privada e fomentando melhorias de governança por meio da supervisão conduzida pelos credores.

Análise Geográfica

A participação de 33,4% de Riade em 2025 sublinha sua força como centro de políticas e finanças. A cidade abriga projetos emblemáticos, desde aeroportos até campi de fintechs, com extensões de metrô interligando parques industriais e o hub do Aeroporto Internacional Rei Khalid. As sobreposições de cidade inteligente aumentam a densidade de fibra óptica e a sofisticação do gerenciamento de tráfego, desbloqueando dados para otimização em tempo real e reduzindo o consumo de energia por metro quadrado. A infraestrutura social avança por meio da PPP de 32 escolas e das expansões de atenção terciária, alinhando-se com as metas municipais de cobertura de saúde e índices de salas de aula.

Na costa do Mar Vermelho, Jeddah aproveita sua herança marítima e seu status de portal de peregrinação. A expansão do terminal para 80 milhões de passageiros anuais se articula com o trem de alta velocidade integrado a Meca e Medina, aliviando o congestionamento sazonal nas estradas. A regeneração de uso misto do centro histórico injeta varejo, espaços culturais e hotéis de médio porte, diversificando o mix de hospitalidade, que anteriormente era voltado para resorts de luxo. As concessões de reuso de águas residuais reduzem a demanda por água potável em 15%, mitigando a pressão sobre a dessalinização em uma cidade com previsão de superar 6 milhões de habitantes até 2030.

O corredor de Dammam e Jubail na Província Oriental avança impulsionado pelo capex adjacente aos hidrocarbonetos. Os complexos de captura de carbono, os derivados de hidrogênio azul e as expansões petroquímicas aprofundam a integração vertical, do insumo ao polímero acabado. Fábricas de pré-moldados e aço especializado abrem em sincronia, reduzindo os prazos de entrega para módulos industriais e elevando o conteúdo local. Os investimentos portuários adicionam 5 milhões de TEU de capacidade no Porto Rei Abdullah, posicionando-o como uma alternativa viável de transbordo no Mar Vermelho e reduzindo os tempos de viagem até o ponto de estrangulamento do Canal de Suez. Em conjunto, esses impulsionadores colocam Dammam na trajetória de crescimento mais rápida do mercado de construção de infraestrutura da Arábia Saudita até 2031.

Cenário Competitivo

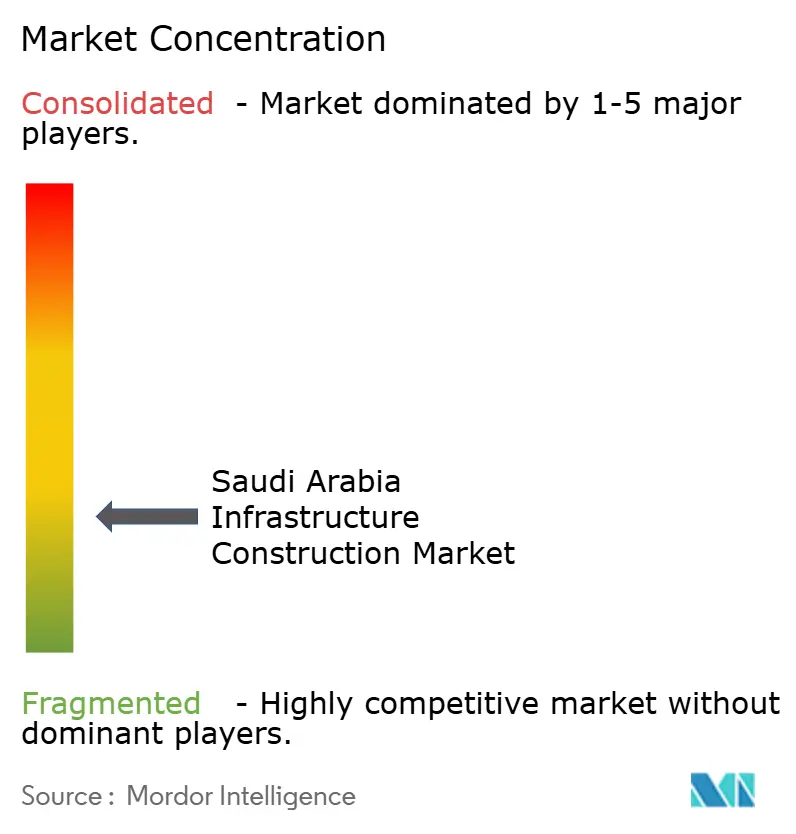

A fragmentação é uma característica definidora do mercado de construção de infraestrutura da Arábia Saudita, sem que um pequeno grupo de empreiteiros exerça controle dominante. Os níveis de concentração de mercado se assemelham aos observados em mercados de construção europeus maduros, em vez das estruturas mais consolidadas típicas das economias de hidrocarbonetos do Golfo. Gigantes internacionais de EPC como Bechtel, Parsons, Hyundai E&C, Samsung C&T e China State Construction Engineering Corp garantem pacotes acima de USD 1 bilhão ao combinar expertise em projeto, financiamento e operações, reduzindo os riscos de entrega para os proprietários soberanos. As empresas sauditas de Grau 1 fazem parceria com esses incumbentes para adquirir conhecimento em modelagem de informações de construção (BIM) e implantação de gêmeos digitais, reduzindo gradualmente as lacunas de capacidade.

A adoção de tecnologia separa cada vez mais os vencedores dos retardatários. O BIM obrigatório em pacotes acima de USD 27 milhões reduz os conflitos de projeto em 20% e diminui os orçamentos de retrabalho, enquanto a construção modular da nova planta de pré-moldados de Dammam da El Seif reduz os cronogramas de montagem no local pela mesma margem. Apenas uma dúzia de empreiteiros possui a capacidade de engenharia de processos para trens de captura de CO₂ ou eletrolisadores de hidrogênio, deixando esses pioneiros a comandar margens acima da média. Os construtores sauditas de médio porte prosperam no nicho de renovação: modernizações de subestações, melhorias de conformidade com a ISO 14001 e conversões por osmose reversa exigem agilidade e familiaridade regulatória íntima mais do que solidez patrimonial.

Os movimentos estratégicos de 2025-2026 inclinam ainda mais o campo. A aquisição de 40% da Al-Khodari & Sons pela Nesma & Partners traz profundidade em instalações mecânicas, elétricas e hidráulicas em um momento em que as concessões de serviços públicos estão proliferando. A aliança pós-reestruturação do Saudi Binladin Group com a Bechtel na Qiddiya sinaliza apetite por joint ventures de compartilhamento de riscos que combinam acesso ao mercado local com as melhores práticas globais. Novos entrantes internacionais miram as estruturas de data centers e os clusters de armazenamento em baterias à medida que o FIP migra para inteligência artificial e flexibilidade de rede, atraindo híbridos de telecomunicações e construção civil para o que antes era um cenário dominado pelo setor petroquímico.

Líderes do Setor de Construção de Infraestrutura da Arábia Saudita

Saudi Binladin Group

Nesma & Partners Contracting

El Seif Engineering Contracting

Al Ayuni Investment & Contracting

Al Fouzan Trading & General Construction

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Parsons ganhou um contrato de USD 620 milhões para o backbone de cidade inteligente em Riade, instalando fibra óptica, sensores de IoT e análises de gêmeos digitais em 150 km² para reduzir o congestionamento e diminuir o consumo de eletricidade.

- Fevereiro de 2025: A Bechtel garantiu o pacote de serviços públicos Fase 2 do NEOM no valor de USD 1,2 bilhão, com foco em estradas e serviços de backbone para futuros inquilinos industriais.

- Fevereiro de 2025: A Samsung C&T fechou um projeto de resort no Mar Vermelho no valor de USD 950 milhões, financiado em parte por family offices regionais.

- Fevereiro de 2025: A Nesma & Partners adquiriu 40% da empresa de instalações mecânicas, elétricas e hidráulicas Al-Khodari & Sons por USD 85 milhões para expandir a cobertura integrada de EPC.

Escopo do Relatório do Mercado de Construção de Infraestrutura da Arábia Saudita

O Mercado de Construção de Infraestrutura da Arábia Saudita abrange o planejamento, desenvolvimento, manutenção e modernização de ativos e sistemas de infraestrutura essenciais em todo o Reino. Isso inclui atividades como a construção e expansão de redes rodoviárias e ferroviárias, desenvolvimento de instalações de geração e transmissão de energia, sistemas de dessalinização e distribuição de água, infraestrutura de tratamento de águas residuais e infraestrutura social necessária para apoiar o crescimento populacional e a diversificação econômica.

O estudo fornece uma avaliação abrangente do mercado de construção de infraestrutura da Arábia Saudita, examinando as dinâmicas de mercado vigentes, os principais impulsionadores e restrições de crescimento, os marcos regulatórios e de políticas, os avanços tecnológicos e uma análise aprofundada dos principais segmentos de mercado e do cenário competitivo.

O Relatório do Mercado de Construção de Infraestrutura da Arábia Saudita é Segmentado por Segmento de Infraestrutura (Transporte, Serviços Públicos, Social, Extração), por Tipo de Construção (Nova Construção, Renovação), por Fonte de Investimento (Público, Privado) e por Geografia (Riade, Jeddah, AMA, Restante da Arábia Saudita). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Infraestrutura de Transporte |

| Infraestrutura de Serviços Públicos |

| Infraestrutura Social |

| Infraestrutura de Extração |

| Nova Construção |

| Renovação |

| Público |

| Privado |

| Riade |

| Jeddah |

| AMA (Área Metropolitana de Dammam) |

| Restante da Arábia Saudita |

| Por Segmento de Infraestrutura | Infraestrutura de Transporte |

| Infraestrutura de Serviços Públicos | |

| Infraestrutura Social | |

| Infraestrutura de Extração | |

| Por Tipo de Construção | Nova Construção |

| Renovação | |

| Por Fonte de Investimento | Público |

| Privado | |

| Por Cidade | Riade |

| Jeddah | |

| AMA (Área Metropolitana de Dammam) | |

| Restante da Arábia Saudita |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de construção de infraestrutura da Arábia Saudita em 2031?

A previsão é de que atinja USD 87,89 bilhões até 2031, expandindo-se a partir de USD 68,47 bilhões em 2026 a um CAGR de 5,12%.

Qual segmento de infraestrutura lidera em participação de mercado em 2025?

A infraestrutura de transporte lidera com 46,3%, refletindo o forte investimento em ferrovias, portos, aeroportos e metrôs.

Qual tipo de construção está crescendo mais rapidamente até 2031?

As obras de renovação apresentam o maior crescimento, avançando a um CAGR de 6,44%, à medida que plantas de dessalinização legadas, subestações e instalações de tratamento de águas residuais passam por modernizações de eficiência.

Qual é a importância das PPPs para a entrega futura de projetos?

Os projetos estruturados como PPP financiados pelo Fundo Nacional de Desenvolvimento e pelo programa INFRA estão crescendo a um CAGR de 6,81%, superando as construções financiadas com recursos públicos e ampliando o acesso ao capital global.

Qual cidade saudita terá o crescimento mais rápido nos gastos com construção de infraestrutura?

A área metropolitana de Dammam deve registrar um CAGR de 7,09% até 2031, impulsionada pelas expansões de captura de carbono e petroquímica.

Quais fatores estão restringindo o crescimento do mercado?

A escassez de mão de obra qualificada, a inflação de materiais de dois dígitos e os prazos estendidos de licenciamento ambiental, em conjunto, reduzem em aproximadamente 2,7 pontos percentuais o CAGR potencial.

Página atualizada pela última vez em: