Tamanho e Participação do Mercado de Construção de Infraestrutura de Transportes da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

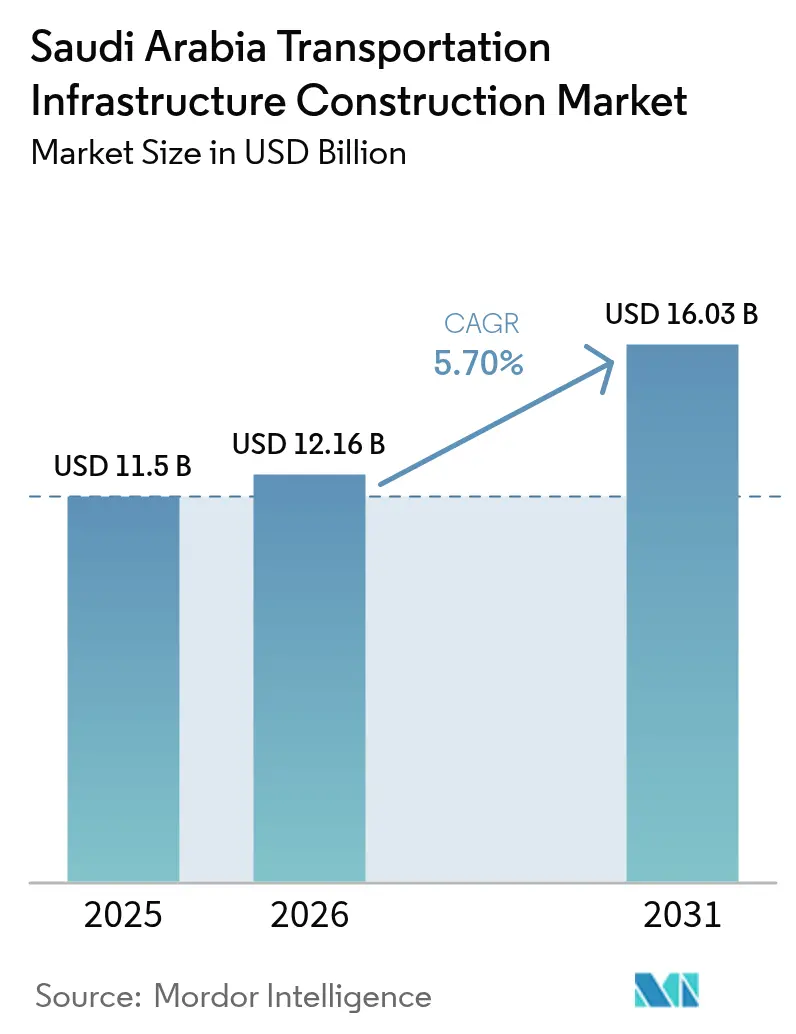

| Tamanho do mercado no ano base (2025) | 11.5 Bilhões de dólares |

| Tamanho do Mercado (2026) | 12.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.70% CAGR |

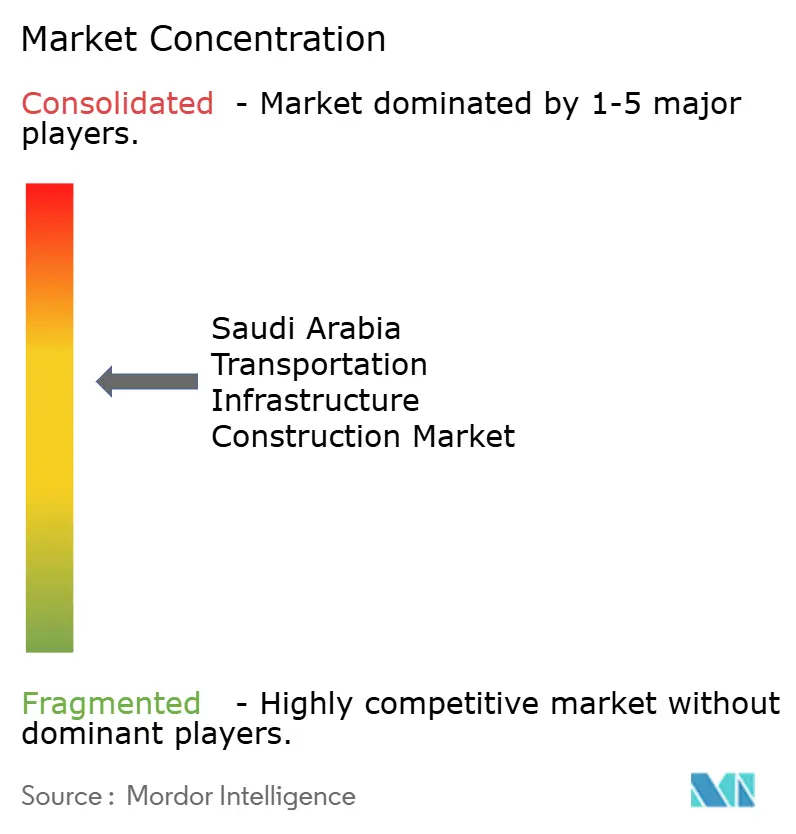

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção de Infraestrutura de Transportes da Arábia Saudita por Mordor Intelligence

O tamanho do mercado de construção de infraestrutura de transportes da Arábia Saudita em 2026 é estimado em USD 12,16 bilhões, crescendo a partir do valor de 2025 de USD 11,5 bilhões, com projeções para 2031 indicando USD 16,03 bilhões, crescendo a uma CAGR de 5,7% entre 2026 e 2031. O capital implantado por meio do Fundo de Investimento Público, os gigaprojetos vinculados à Visão 2030 e um arcabouço maduro de parceria público-privada destacam-se como os principais catalisadores de expansão. Atualizações de rodovias, expansões de metrô e modernizações de portos mantêm a atividade de comissionamento elevada, enquanto o projeto do Aeroporto Internacional Rei Salman sustenta o crescimento da infraestrutura de aviação. O capital privado está cada vez mais visível, auxiliado por regras mais claras de alocação de riscos e carteiras de projetos bancáveis. O mercado também se beneficia de um ecossistema que recompensa a engenharia digital, a construção modular e as soluções de mobilidade verde, ajudando os empreiteiros a manter a disciplina de custos apesar das escaladas nos preços do aço, cimento e equipamentos importados.

Principais Destaques do Relatório

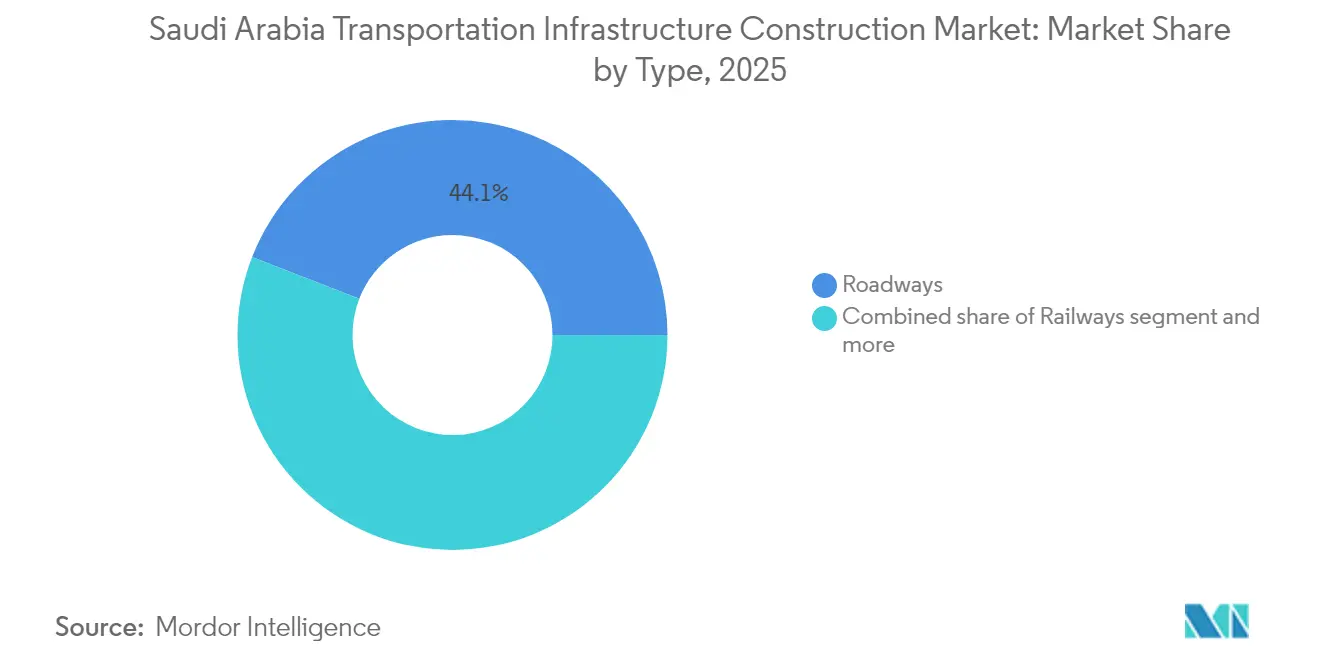

- Por tipo, as rodovias detiveram uma participação de receita de 44,10% no mercado de construção de infraestrutura de transportes da Arábia Saudita em 2025. O mercado de construção de infraestrutura de transportes da Arábia Saudita para ferrovias está posicionado para a CAGR mais rápida de 6,28% entre 2026 e 2031.

- Por tipo de construção, a nova construção representou 78,25% da participação do mercado de construção de infraestrutura de transportes da Arábia Saudita em 2025. O mercado de construção de infraestrutura de transportes da Arábia Saudita para renovação deverá expandir-se a uma CAGR de 6,05% entre 2026 e 2031.

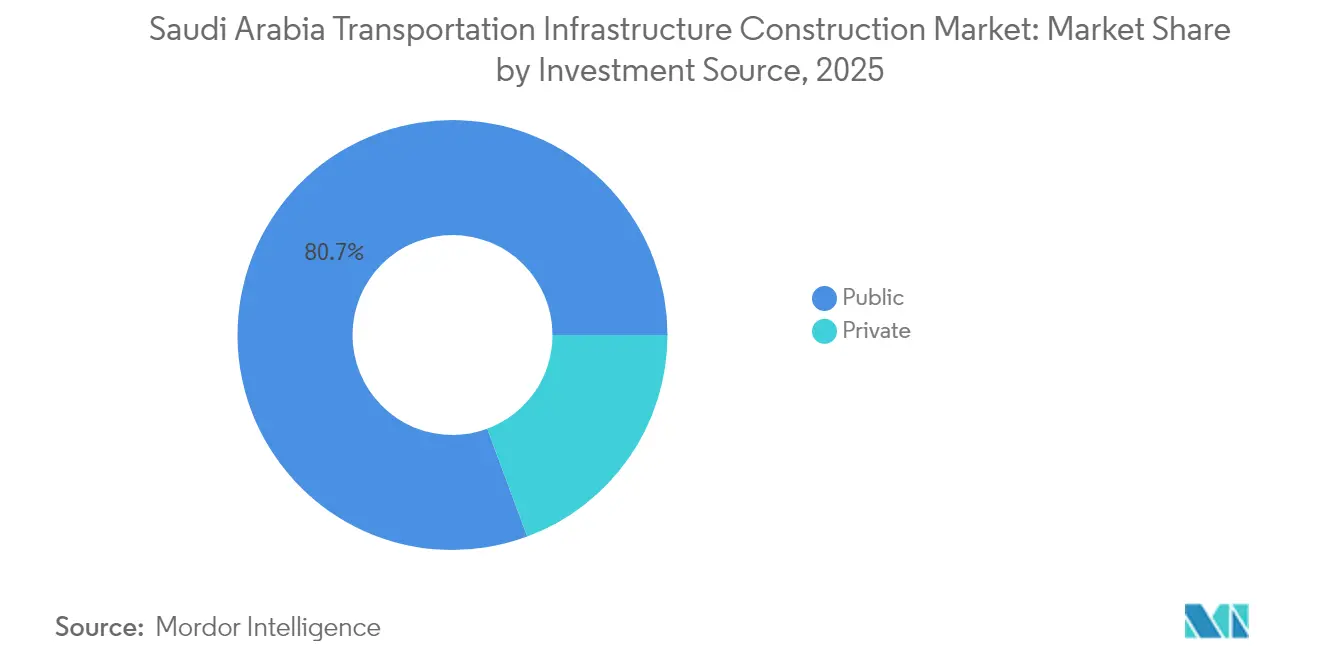

- Por fonte de investimento, o segmento público controlou 80,65% do mercado de construção de infraestrutura de transportes da Arábia Saudita em 2025. O mercado de construção de infraestrutura de transportes da Arábia Saudita para financiamento privado registra a maior CAGR de 6,52% entre 2026 e 2031.

- Por geografia, Riade contribuiu com 29,55% da atividade total do mercado de construção de infraestrutura de transportes da Arábia Saudita em 2025. O mercado de construção de infraestrutura de transportes da Arábia Saudita para a Área Metropolitana de Dammam deve crescer a uma CAGR de 6,68% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Construção de Infraestrutura de Transportes da Arábia Saudita

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Os megaprojetos vinculados à Visão 2030 continuam a impulsionar as necessidades de infraestrutura de transportes em larga escala | +1.8% | Nacional, com concentração nas regiões de NEOM, Riade e Mar Vermelho | Longo prazo (≥ 4 anos) |

| A construção contínua de metrô e ferrovias de alta velocidade está aprimorando a conectividade urbana e intercidades | +1.2% | Corredor Riade, Jeddah, Meca, com extensões futuras para outras cidades | Médio prazo (2-4 anos) |

| A expansão da infraestrutura portuária está apoiando as ambições logísticas e comerciais nacionais | +0.9% | Costa do Mar Vermelho, portos do Golfo Árabe, particularmente Jeddah e Dammam | Médio prazo (2-4 anos) |

| O desenvolvimento de centros de mobilidade integrada está fortalecendo as ligações entre aeroporto, ferrovia e rodovia | +0.7% | Principais centros urbanos: Riade, Jeddah, AMC | Médio prazo (2-4 anos) |

| O forte envolvimento em PPP e o investimento estrangeiro estão viabilizando uma execução mais rápida dos projetos | +0.6% | Nacional, com ênfase em projetos de infraestrutura de alto valor | Longo prazo (≥ 4 anos) |

| O foco estratégico em mobilidade verde e inteligente está incentivando iniciativas de transporte sustentável | +0.5% | Centros urbanos e novos desenvolvimentos urbanos como NEOM | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Megaprojetos da Visão 2030 Ancoram a Demanda

Os gigaprojetos da Visão 2030 garantem carteiras de pedidos sustentadas para o mercado de construção de infraestrutura de transportes da Arábia Saudita. O plano diretor de USD 500 bilhões do NEOM prevê uma espinha dorsal de alta velocidade de 170 quilômetros, um porto 100% renovável e uma grade de trânsito urbano sob demanda. O Projeto Mar Vermelho adiciona ligações aéreas, rodoviárias e marítimas exclusivas para o turismo de luxo e a logística. Parcerias como a joint venture de robótica de USD 347 milhões do NEOM com a Samsung C&T demonstram o valor atribuído aos métodos automatizados que aumentam a produtividade. O programa de construção em múltiplas etapas mantém a visibilidade de aquisição robusta muito além de 2030.

A Expansão do Metrô e das Ferrovias de Alta Velocidade Fortalece a Mobilidade Urbana

O Metrô de Riade, com seis linhas, entrou em operação em 2024 após obras de USD 25 bilhões, transportando até 3,6 milhões de passageiros diários. Uma sétima linha foi licitada, enquanto a retomada de USD 8 bilhões do Metrô de Meca amplia a capacidade ferroviária além da capital. A Ferrovia de Alta Velocidade Haramain já conecta Meca, Jeddah e Medina a 320 km/h. Futuros corredores para o NEOM ilustram como as ferrovias entrelaçarão novos clusters econômicos, impulsionando o maior crescimento dentro do mercado de construção de infraestrutura de transportes da Arábia Saudita.

A Expansão da Infraestrutura Portuária Impulsiona as Ambições Logísticas

A reurbanização de USD 1,7 bilhão do Porto Islâmico de Jeddah e a expansão de USD 1,86 bilhão do Porto Rei Abdulaziz elevam a capacidade total de contêineres para 15 milhões de TEUs. O Porto do NEOM, projetado para automação total e energia renovável, posiciona o Reino como um hub de comércio digital. A ancoragem mais segura no Mar Vermelho e melhores rodovias no hinterland ampliam os retornos dos investimentos, consolidando uma plataforma logística multimodal[1]Saleh Al-Jasser, "Visão Geral da Estratégia Nacional de Transporte e Logística," Ministério dos Transportes, mot.gov.sa.

Centros de Mobilidade Integrada Conectam Modos de Transporte

O esquema de USD 7,2 bilhões do Aeroporto Internacional Rei Salman incorpora plataformas de ferrovias de alta velocidade e modernas vias de acesso terrestre, preparando-se para 185 milhões de passageiros anuais até 2050[2]Young Tae Kim, "Corredor Econômico Índia-Oriente Médio-Europa: Implicações para a Conectividade do Golfo," Fórum Internacional de Transportes, itf-oecd.org. O ACI relata que o Aeroporto Internacional Rei Abdulaziz processou 49,1 milhões de passageiros em 2024, evidenciando a demanda por transferências fluidas do terminal para a cidade[3]Stefano Baronci, "Tráfego de Passageiros nos Aeroportos Sauditas em 2024," Conselho Internacional de Aeroportos da Ásia-Pacífico, aci-asiapac.aero. Esses centros elevam a experiência dos passageiros e liberam capacidade para fluxos de carga e comércio eletrônico.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atrasos na mobilização de empreiteiros e problemas de recrutamento de mão de obra estão impactando os cronogramas dos projetos | -0.8% | Nacional, com desafios específicos em locais remotos de megaprojetos | Curto prazo (≤ 2 anos) |

| Os gastos públicos voláteis vinculados ao petróleo estão criando incertezas no planejamento de capital | -0.6% | Nacional, afetando todos os projetos de infraestrutura financiados pelo governo | Médio prazo (2-4 anos) |

| Aprovações regulatórias demoradas e atrasos na aquisição de terrenos estão afetando o início dos projetos | -0.5% | Nacional, com procedimentos complexos para desenvolvimentos em grande escala | Curto prazo (≤ 2 anos) |

| A escalada dos custos de insumos e as perturbações logísticas estão pressionando os orçamentos e os prazos de entrega | -0.4% | Nacional, com impacto específico das perturbações no transporte marítimo no Mar Vermelho | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Desafios na Mobilização de Empreiteiros Reduzem os Cronogramas

Longos ciclos de visto, condições extremas de clima nos canteiros de obras e capacidade limitada de alojamento retardam o desdobramento da força de trabalho. Empresas que gerenciam múltiplos projetos de bilhões de dólares relatam curvas de pico de mão de obra sobrepostas que sobrecarregam a disponibilidade de trabalhadores especializados. A distância do NEOM amplia ainda mais os custos logísticos, elevando as propostas e estendendo os calendários de entrega.

A Volatilidade do Preço do Petróleo Obscurece o Planejamento Fiscal

Menores receitas do petróleo bruto apertam periodicamente os tetos orçamentários, provocando adiamentos de escopo, como a redução da primeira fase de THE LINE para 2,4 quilômetros. Os esforços para diversificar as receitas por meio de impostos e concessões de PPP atenuam esse risco, mas não eliminam a ciclicidade do financiamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: As Ferrovias Avançam Apesar da Escala das Rodovias

As rodovias continuaram a deter a maior participação de 44,10%, graças a 73.000 quilômetros de rodovias existentes e novas atualizações para corredores de cargas. Contratos contínuos de recapeamento, rotas de peregrinos do Hajj e projetos-piloto de rodovias inteligentes mantêm os gastos de base previsíveis. As ferrovias capturarão a CAGR mais acentuada de 6,28% até 2031, à medida que metrôs urbanos, linhas de alta velocidade e ramais de cargas avançam do design para a ordem de início. Estações elevadas, tunelamento por corte e cobertura e sinalização CBTC enriquecem as oportunidades para fornecedores. A expansão ferroviária amplia o mercado de construção de infraestrutura de transportes da Arábia Saudita ao adicionar pacotes eletromecânicos turnkey e concessões de O&M de longo prazo.

Os padrões de experiência do passageiro adotados da linha Haramain influenciam as especificações de material rodante e o design de depósitos. A interoperabilidade com portos e aeroportos melhora a utilização de ativos rodantes, elevando os retornos do ciclo de vida e sustentando as carteiras de pedidos de cinco anos dos empreiteiros. À medida que as metas de ridership público aumentam, as alocações de capital rotativo protegem o mercado de construção de infraestrutura de transportes da Arábia Saudita de pausas cíclicas nas licitações de rodovias.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Construção: Greenfield Domina, Retrofit Ganha Tração

Em 2025, os projetos greenfield representaram uma parcela significativa, constituindo 78,25% do mercado de construção de infraestrutura de transportes da Arábia Saudita. Como parte da iniciativa Visão 2030, clusters urbanos como Qiddiya, Diriyah Gate e as zonas de resort do Mar Vermelho estão sendo desenvolvidos do zero, exigindo novas malhas viárias, marinas e estações intermodais. Ao empregar contratos design-build com engenharia de valor integrada, os prazos dos projetos são reduzidos e os custos mantidos dentro de limites aceitáveis.

Com os ativos legados atingindo seus limites de capacidade, as obras de renovação estão registrando uma taxa de crescimento de CAGR de 6,05%. Os empreiteiros especializados em gestão de ativos estão expandindo suas ofertas de serviços, realizando ampliações de terminais aeroportuários, alargamentos de pontes e retrofits de STI. A manutenção preditiva, guiada por gêmeos digitais dos túneis do Metrô de Riade, não apenas reduz os custos do ciclo de vida, mas também gera demanda adicional. À medida que os ciclos de atualização de ativos pós-2030 têm início, o mercado de programas de retrofit na construção de infraestrutura de transportes da Arábia Saudita está pronto para um crescimento adicional.

Por Fonte de Investimento: A Carteira Pública Ainda é a Maior, o Capital Privado Acelera

As entidades públicas investiram recursos significativos em projetos, capturando 80,65% do mercado de construção de infraestrutura de transportes da Arábia Saudita. Esse respaldo soberano não apenas reduz os riscos nas fases iniciais, mas também atrai planejadores-mestres e empreiteiros globais.

Os investimentos privados devem crescer a uma CAGR de 6,52% até 2031. Esse crescimento é impulsionado por legislação de PPP mais clara, arranjos de escrow e direitos de step-in, que aumentam a confiança dos credores. As fontes de receita são diversificadas por meio de concessões de rodovias baseadas em pedágio, terminais portuários build-operate e arrendamentos comerciais em estações. Além disso, projetos-piloto de PPP rodoviária com meta de 5% de cobertura da rede até 2030 poderiam elevar ainda mais a participação do setor privado. Com investidores estratégicos garantindo fluxos de caixa no estilo de anuidade, as perspectivas para o setor de construção de infraestrutura de transportes da Arábia Saudita permanecem robustas.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A contribuição de 29,55% de Riade sublinha seu papel como centro de comando da Visão 2030. O metrô de seis linhas concluído, com 85 estações e terminais park-and-ride, forma a espinha dorsal multimodal da região. A construção em fases do Aeroporto Internacional Rei Salman catalisa rodovias arteriais e ramais ferroviários, tornando a capital um nó transcontinental. Atualizações de cruzamentos, bulevares para pedestres e corredores de BRT sustentam ainda mais as licitações de obras civis.

Jeddah permanece o eixo comercial entre o comércio do Mar Vermelho e o turismo religioso. Os 49,1 milhões de passageiros do Aeroporto Internacional Rei Abdulaziz em 2024 evidenciam fluxos resilientes de visitantes, enquanto a reurbanização do Porto Islâmico de Jeddah amplia a profundidade dos berços e a automação dos pátios. As rodovias de acesso exclusivo para o Hajj e os túneis de serviço atenuam os picos sazonais, mantendo o mercado de construção de infraestrutura de transportes da Arábia Saudita na cidade robusto.

A Área Metropolitana de Dammam registra a CAGR mais rápida de 6,68%, impulsionada pela ampliação do terminal de contêineres do Porto Rei Abdulaziz e pelas paredes de cais de seis quilômetros do Complexo Marítimo Rei Salman. A proximidade às plantas de hidrocarbonetos alimenta a demanda especializada por rodovias e ferrovias para transporte pesado. A integração das plataformas logísticas de porto, ferrovia e aeroporto reduz os ciclos de entrega para as exportações petroquímicas, aumentando a competitividade regional. Novas atualizações de interseções e extensões de vias perimetrais também reduzem o congestionamento na crescente conurbação.

Outras províncias se beneficiam dos gastos transformadores do NEOM. O Porto do NEOM emprega temporização de guindastes baseada em IA, impulsionando a fronteira dos portos inteligentes, enquanto os túneis da espinha dorsal urbana de THE LINE aprimoram a implantação de TBM em escala. Essas obras ampliam as bases de fornecedores e canalizam competências para hinterlands anteriormente mal atendidos, elevando os padrões nacionais e o mercado global de construção de infraestrutura de transportes da Arábia Saudita.

Cenário Competitivo

Prevalece uma fragmentação moderada, com os principais empreiteiros locais e globais disputando pacotes de vários bilhões de dólares. Saudi Binladin Group e Almabani alavancam seus profundos vínculos governamentais e reservas de mão de obra local, enquanto Bechtel, Parsons e China Railway Construction Corporation trazem governança de megaprojetos e ferramentas avançadas de design. As licitações em consórcio equilibram riscos, garantem profundidade de recursos e satisfazem os limites de conteúdo local.

A digitalização, os sistemas modulares de pré-moldados e a robótica tornam-se fatores decisivos. O acordo de robótica de USD 347 milhões entre NEOM e Samsung C&T visa uma redução de 80% da mão de obra manual, sinalizando futuras preferências de aquisição. Os empreiteiros que adotam padrões BIM nível 3 e rastreamento de progresso com auxílio de drones relatam ciclos de certificação de pagamento mais rápidos, promovendo a estabilidade do fluxo de caixa.

Os movimentos estratégicos de 2025 incluem a vitória de Bechtel-Parsons no aeroporto e o compromisso do DP World com o parque logístico, ambos consolidando vantagens de pioneiro nos segmentos de aviação e marítimo. Os novos participantes do mercado com capacidades inteligentes de O&M de ativos encontram espaço em branco nos contratos de serviços pós-entrega, evidenciando uma mudança de mentalidade de apenas construir para construir e operar em todo o mercado de construção de infraestrutura de transportes da Arábia Saudita.

Líderes do Setor de Construção de Infraestrutura de Transportes da Arábia Saudita

Saudi Binladin Group

AL-AYUNI Company

Almabani

Nesma & Partners

Binyah

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Bechtel e Parsons garantiram o contrato de expansão do Aeroporto Internacional Rei Salman no valor de USD 7,2 bilhões, com meta de 120 milhões de passageiros até 2030.

- Março de 2025: Talaat Moustafa Group e Al Muhaidib Group formaram uma joint venture para a Banan City de 10 milhões de m² em Riade (Al Muhaidib Group).

- Janeiro de 2025: A expansão do Terminal 1 do Aeroporto Internacional Rei Khalid foi concluída, elevando a capacidade para 7 milhões de passageiros anuais.

- Dezembro de 2024: NEOM e Samsung C&T formaram uma joint venture de robótica para construção de SAR 1,3 bilhão (USD 0,34 bilhão) para reduzir o trabalho manual de ferragem em 80%.

Escopo do Relatório do Mercado de Construção de Infraestrutura de Transportes da Arábia Saudita

A infraestrutura de transportes refere-se ao arcabouço que facilita o sistema de transportes. Rodovias, ferrovias, portos e aeroportos fazem parte dela. Diariamente, a infraestrutura de transportes conecta as pessoas a empregos, instalações de saúde, instituições de ensino, etc. Ela facilita o fornecimento e o recebimento de bens e serviços em todo o mundo. O relatório cobre uma análise completa do contexto do Mercado de Construção de Infraestrutura de Transportes da Arábia Saudita, incluindo a avaliação da economia e a contribuição dos setores na economia, uma visão geral do mercado, estimativas do tamanho do mercado para os principais segmentos, tendências emergentes nos segmentos de mercado, dinâmicas de mercado e tendências geográficas, e o impacto da COVID-19.

O Mercado de Construção de Infraestrutura de Transportes da Arábia Saudita é segmentado por modal (rodovias, ferrovias, aeroportos e hidrovias). O relatório oferece valores de tamanho de mercado e previsão (USD) para todos os segmentos acima.

| Rodovias |

| Ferrovias |

| Vias Aéreas |

| Portos e Hidrovias Interiores |

| Nova Construção |

| Renovação |

| Público |

| Privado |

| Riade |

| Jeddah |

| AMC (Área Metropolitana de Dammam) |

| Restante da Arábia Saudita |

| Por Tipo | Rodovias |

| Ferrovias | |

| Vias Aéreas | |

| Portos e Hidrovias Interiores | |

| Por Tipo de Construção | Nova Construção |

| Renovação | |

| Por Fonte de Investimento | Público |

| Privado | |

| Por Cidade | Riade |

| Jeddah | |

| AMC (Área Metropolitana de Dammam) | |

| Restante da Arábia Saudita |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de construção de infraestrutura de transportes da Arábia Saudita?

O mercado está avaliado em USD 12,16 bilhões em 2026.

Com que rapidez se espera que o mercado de construção de infraestrutura de transportes da Arábia Saudita cresça?

Uma CAGR de 5,70% é projetada entre 2026 e 2031, elevando o valor para USD 16,03 bilhões.

Qual segmento está se expandindo mais rapidamente dentro do mercado?

As ferrovias registram a CAGR mais rápida de 6,28% até 2031, impulsionadas por extensões de metrô e corredores de alta velocidade.

Qual é a significância da participação do setor privado?

O capital privado financiou 19,35% dos gastos de 2025 e está crescendo a uma CAGR de 6,52% à medida que os pipelines de PPP amadurecem.

Por que a Área Metropolitana de Dammam é um polo de crescimento?

As expansões portuárias, os complexos marítimo-industriais e o aumento do tráfego aéreo impulsionam uma CAGR de 6,68% na região.

Página atualizada pela última vez em: