Tamanho e Participação do Mercado de Restaurantes de Serviço Completo da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

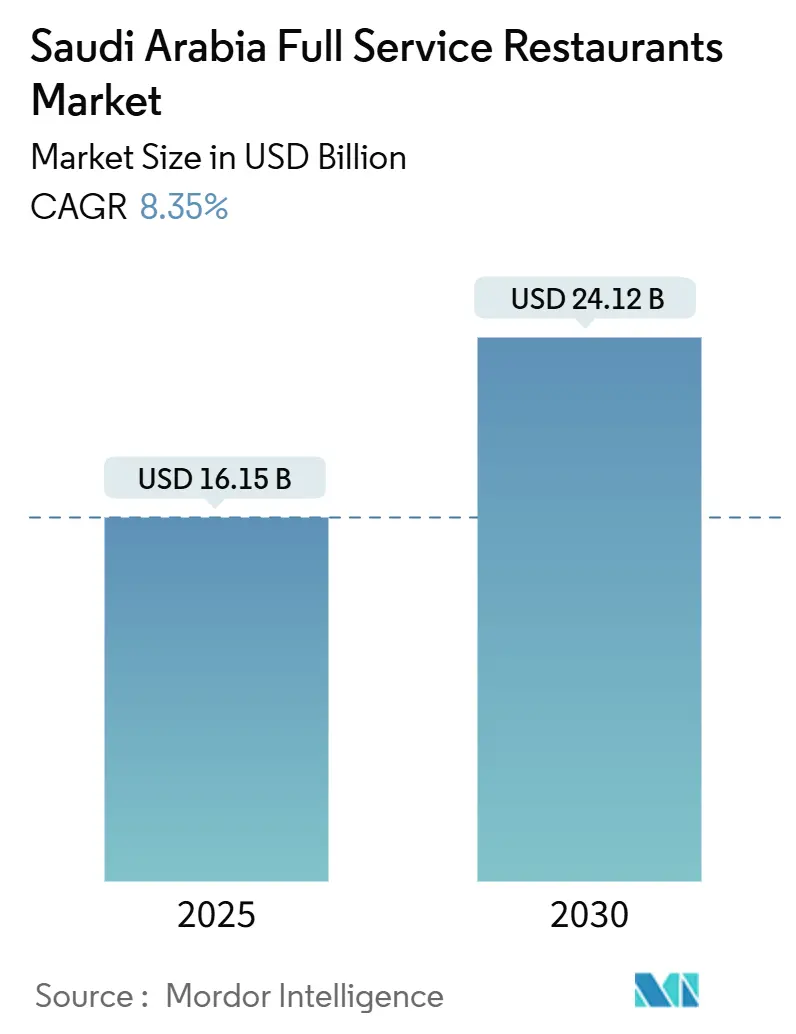

| Tamanho do Mercado (2025) | 16.15 Bilhões de dólares |

| Tamanho do Mercado (2030) | 24.12 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.35% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Restaurantes de Serviço Completo da Arábia Saudita por Mordor Intelligence

O mercado de restaurantes de serviço completo da Arábia Saudita está projetado para atingir USD 16,15 bilhões em 2025 e deve crescer para USD 24,12 bilhões até 2030, registrando um CAGR de 8,35% durante o período de previsão. Os principais fatores de crescimento incluem o desenvolvimento do turismo no âmbito da Visão 2030, uma crescente população de renda média e regulamentações favoráveis de franquias. Esses fatores estão impulsionando valores médios de ticket mais elevados e a expansão de estabelecimentos nas principais cidades. Investimentos significativos em infraestrutura, incluindo projetos de destino e a adição de novos quartos de hotel, devem sustentar a demanda tanto de visitantes domésticos quanto internacionais. Além disso, a crescente adoção de pagamentos digitais, como observado nas transações de PDV de restaurantes em agosto de 2024, está melhorando a visibilidade da receita e permitindo a otimização de cardápios baseada em dados. Os operadores que integram efetivamente os canais de jantar no local, para viagem e entrega estão captando vendas adicionais enquanto mantêm os custos fixos sob controle, melhorando assim as margens de lucro no médio prazo. De acordo com a Administração Internacional do Comércio, o país registrou chegadas turísticas substanciais em 2023, com os gastos combinados de turismo doméstico e internacional atingindo níveis significativos. O governo pretende aumentar a contribuição direta do turismo ao PIB do seu nível atual para 10% até 2030[1]Fonte: Autoridade Monetária da Arábia Saudita, "Dados de Transações de PDV," sama.gov.sa.

Principais Conclusões do Relatório

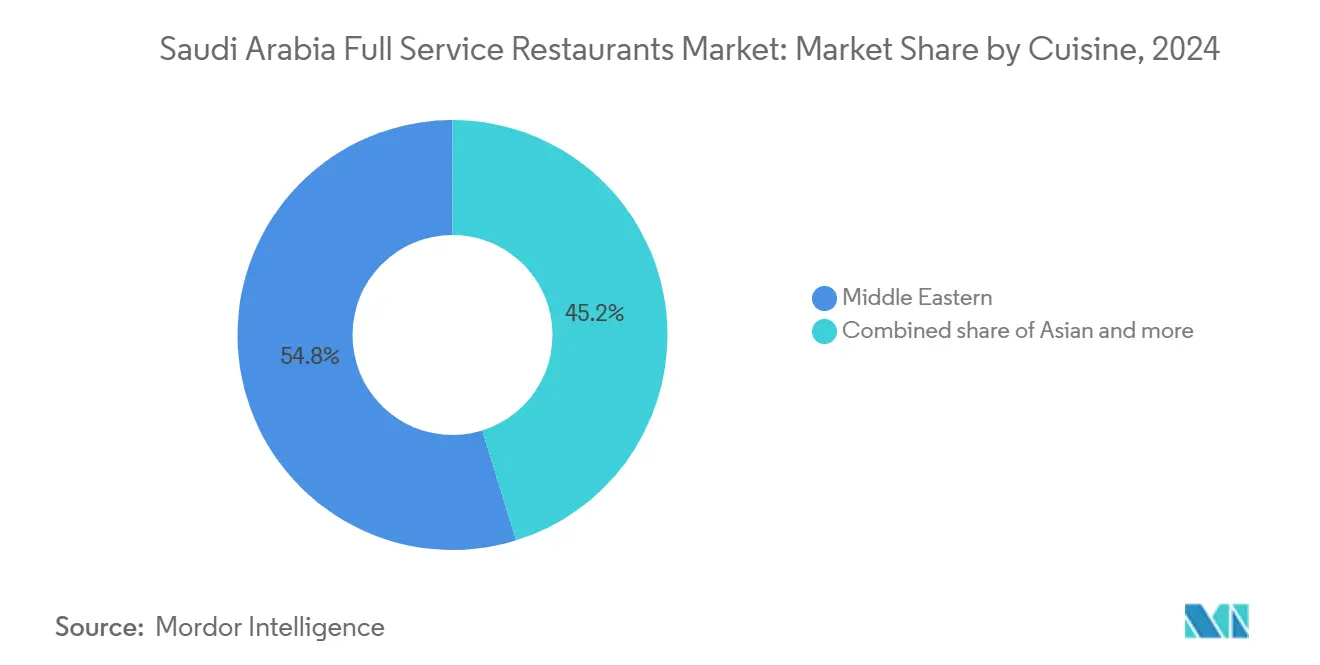

- Por culinária, os conceitos do Oriente Médio lideraram com 45,23% da participação do mercado de restaurantes de serviço completo da Arábia Saudita em 2024; os estabelecimentos Latino-Americanos estão projetados para expandir a um CAGR de 10,43% até 2030.

- Por tipo de estabelecimento, os estabelecimentos de rede capturaram 55,93% da participação de receita em 2024, enquanto os estabelecimentos independentes devem registrar um CAGR de 7,81% à medida que o apetite dos consumidores por experiências gastronômicas de nicho aumenta.

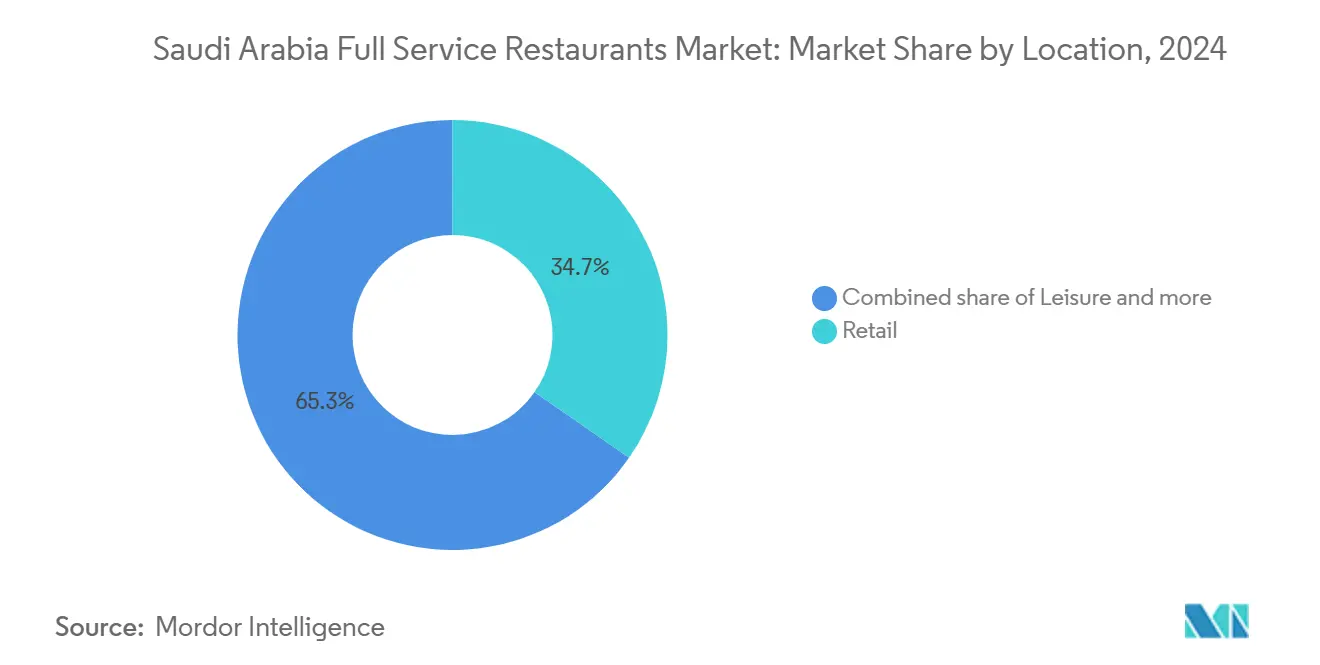

- Por localização, os ambientes de varejo responderam por 39,24% das vendas de 2024; o mesmo formato está posicionado para crescer a um CAGR de 9,21% até 2030.

- Por tipo de serviço, o jantar no local representou 65,29% dos gastos em 2024, enquanto o serviço para viagem avança a um CAGR de 9,01% impulsionado pela adoção de pedidos via dispositivos móveis.

Tendências e Perspectivas do Mercado de Restaurantes de Serviço Completo da Arábia Saudita

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ênfase cultural no jantar em família e em grupo | +1.5% | Nacional, concentrado em Riade, Meca e Província Oriental | Longo prazo (≥ 4 anos) |

| Expansão das entradas de redes internacionais de restaurantes | +0.8% | Principais cidades: Riade, Jeddah, Dammam, com expansão para mercados secundários | Médio prazo (2-4 anos) |

| Ascensão de culinárias especializadas e de nicho | +1.2% | Centros urbanos com alta renda disponível, destinos turísticos | Médio prazo (2-4 anos) |

| Maior foco em opções voltadas para a saúde | +0.9% | Nacional, adoção antecipada em distritos abastados | Curto prazo (≤ 2 anos) |

| Expansão do setor de lazer e entretenimento | +1.8% | NEOM, Mar Vermelho, Qiddiya, Diriyah, principais distritos de entretenimento urbano | Longo prazo (≥ 4 anos) |

| Integração de pedidos e entrega de alimentos online para restaurantes de serviço completo | +1.1% | Áreas metropolitanas com alta penetração de smartphones | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ênfase cultural no jantar em família e em grupo

A cultura centrada na família da Arábia Saudita sustenta a demanda por restaurantes de serviço completo que atendem a grandes reuniões de grupo e experiências gastronômicas prolongadas. O tradicional convívio social no estilo majlis fomenta uma preferência por espaços amplos com áreas de jantar privativas, resultando em valores médios de ticket mais elevados em comparação com os padrões de jantar individual comuns nos mercados ocidentais. As preferências alimentares regionais variam significativamente, com a culinária Najdi dominando as regiões centrais e os sabores Hejazi prevalecendo nas províncias ocidentais. Isso cria oportunidades para que os restaurantes representem autenticamente as tradições culinárias locais. A prática cultural de receber a família estendida durante feriados religiosos e ocasiões sociais gera picos de demanda previsíveis, com os restaurantes experimentando receitas 40-60% mais altas durante o Ramadã e o Eid. Além disso, as iniciativas governamentais no âmbito da Visão 2030, voltadas para a promoção do patrimônio cultural, apoiam ainda mais os costumes gastronômicos tradicionais, posicionando os restaurantes de serviço completo orientados para a família como principais beneficiários desse esforço de preservação cultural.

Expansão das entradas de redes internacionais de restaurantes

O mercado de franquias do Reino testemunhou um crescimento notável até o terceiro trimestre de 2024, impulsionado pela remoção de barreiras regulatórias e pela introdução de processos de aprovação simplificados que reduziram significativamente o tempo necessário para a entrada no mercado. O Centro de Franquias da Monsha'at desempenhou um papel fundamental nessa expansão, apoiando um número substancial de marcas prontas para franquias, com os setores de acomodação e serviços de alimentação dominando os registros. Os operadores internacionais se beneficiaram de acordos de financiamento substanciais dedicados à expansão de franquias, enquanto os acordos de franquia master permitiram lançamentos rápidos em múltiplas cidades nos principais centros urbanos do Reino. A Expo de Franquias de 2024 ressaltou esse impulso, com inúmeros acordos de franquia assinados, refletindo uma rápida proliferação de marcas que deve intensificar a dinâmica competitiva e ampliar as opções dos consumidores. Geograficamente, o foco permanece em mercados de alta densidade, como Riade, Meca e a Província Oriental, indicando uma abordagem estratégica das redes internacionais para estabelecer uma forte presença nas principais áreas urbanas antes de direcionar-se às cidades secundárias.

Ascensão de culinárias especializadas e de nicho

A sofisticação dos consumidores e o aumento da exposição internacional por meio de viagens e consumo de mídia digital estão impulsionando a demanda por culinárias especializadas autênticas além das ofertas tradicionais. O crescimento impressionante da culinária Latino-Americana destaca essa tendência, apoiado pela entrada bem-sucedida no mercado de conceitos como o Maido e outros estabelecimentos peruanos que atraem demografias abastadas em busca de experiências gastronômicas únicas. Os requisitos obrigatórios de rotulagem nutricional da Autoridade Saudita de Alimentos e Medicamentos, em vigor desde 2024, oferecem uma oportunidade para os operadores de culinárias especializadas se diferenciarem ao enfatizar a transparência na origem dos ingredientes e nos métodos de preparo[2]Fonte: Autoridade Saudita de Alimentos e Medicamentos, "Regulamentos de Rotulagem Nutricional de Cardápios," sfda.gov.sa. Essa transparência ressoa com os consumidores que valorizam conhecer a origem e o preparo de seus alimentos. O posicionamento de nicho permite que operadores menores pratiquem preços premium enquanto evitam a concorrência direta com redes convencionais estabelecidas. Além disso, as iniciativas de segurança alimentar da NEOM, que se concentram em proteínas inovadoras e aquicultura sustentável, criam oportunidades na cadeia de suprimentos para restaurantes especializados que visam obter fornecimento local e alinhar-se com as preferências evolutivas dos consumidores por ingredientes ambientalmente conscientes.

Maior Foco em Opções Voltadas para a Saúde

A introdução de regulamentos abrangentes de rotulagem nutricional pela Autoridade Saudita de Alimentos e Medicamentos em 2024 está impulsionando maior transparência nos cardápios, alinhando-se à crescente demanda dos consumidores preocupados com a saúde. As tendências de alimentação flexitariana, apoiadas por pesquisas que indicam um aumento na adoção de alimentos de origem vegetal entre os consumidores sauditas, apresentam oportunidades para que os restaurantes de serviço completo diversifiquem suas ofertas de proteínas além dos cardápios tradicionais focados em carnes. Além disso, os investimentos da NEOM em agricultura em ambiente controlado e no desenvolvimento de proteínas inovadoras fornecem opções de fornecimento local para restaurantes que visam se posicionar como estabelecimentos focados em saúde. O alinhamento dos requisitos regulatórios com as preferências evolutivas dos consumidores oferece vantagens competitivas aos operadores que adotam ingredientes com rótulo limpo e fornecem informações nutricionais transparentes. Além disso, o aumento da renda disponível entre as demografias mais jovens e urbanas apoia a disposição de pagar preços premium por refeições orientadas para a saúde, viabilizando modelos de negócios sustentáveis centrados em conceitos voltados para o bem-estar.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta concorrência de modelos de serviço rápido e de entrega exclusiva | -0.7% | Centros urbanos com alta penetração de entrega | Curto prazo (≤ 2 anos) |

| Regulamentações rígidas de segurança alimentar, licenciamento e trabalhistas | -0.5% | Nacional, fiscalização mais rigorosa nas principais cidades | Médio prazo (2-4 anos) |

| Aumento dos custos operacionais | -0.8% | Nacional, agudo em localizações de imóveis privilegiados | Curto prazo (≤ 2 anos) |

| Pressão para manter qualidade uniforme nas redes | -0.6% | Operadores de redes com múltiplas unidades | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta concorrência de modelos de serviço rápido e de entrega exclusiva

As cozinhas virtuais e os conceitos de entrega exclusiva aproveitam as vantagens estruturais de custo ao eliminar as despesas de atendimento ao cliente, os aluguéis elevados em localizações privilegiadas e a necessidade de uma equipe de serviço extensa. Isso lhes permite oferecer preços competitivos enquanto mantêm melhores margens de lucro em comparação com os estabelecimentos tradicionais de serviço completo. O crescente mercado de entrega de alimentos online fomenta ecossistemas dependentes de plataformas, permitindo que os operadores de entrega exclusiva testem rapidamente a demanda do mercado e escalem conceitos bem-sucedidos sem o investimento de capital significativo necessário para a construção de restaurantes de serviço completo. A consolidação no setor de entrega concentrou o poder de mercado entre os operadores de plataformas, o que pode levar a taxas de comissão mais altas e à redução da lucratividade para os restaurantes de serviço completo que dependem de canais de entrega de terceiros. As mudanças no comportamento do consumidor, aceleradas pelas restrições ao jantar durante a pandemia, normalizaram o consumo por entrega e para viagem, reduzindo a frequência das ocasiões de jantar no local que são fundamentais para que os restaurantes de serviço completo maximizem a receita. As pressões competitivas são particularmente pronunciadas nos mercados urbanos onde a infraestrutura de entrega é altamente desenvolvida, pressionando os operadores de serviço completo a investir em integração tecnológica e melhorar a eficiência operacional para manter sua participação de mercado frente a concorrentes mais ágeis e focados em entrega.

Aumento dos custos operacionais

A inflação dos custos de mão de obra, impulsionada pelos requisitos de Saudização, continua a exercer pressão sobre os restaurantes de serviço completo, que tipicamente operam com proporções mais altas de funcionários por receita em comparação com as alternativas de serviço rápido. As divulgações financeiras dos principais operadores indicam compressão de margens, com alguns relatando quedas nos lucros apesar do crescimento da receita, principalmente devido a despesas mais altas de vendas e administrativas. Os custos imobiliários em localizações privilegiadas estão escalando à medida que os projetos de infraestrutura da Visão 2030 impulsionam a demanda por espaço comercial, particularmente em distritos de entretenimento e zonas de turismo onde os restaurantes de serviço completo buscam garantir localizações ideais. Além disso, a volatilidade dos preços das commodities impacta os custos dos ingredientes, enquanto as interrupções na cadeia de suprimentos obrigam os restaurantes a manter níveis mais altos de estoque ou a obter fornecimento de fornecedores premium, ambos afetando negativamente a lucratividade. O ambiente de taxas de juros da Autoridade Monetária da Arábia Saudita influencia ainda mais os custos de financiamento para expansão e capital de giro, adicionando pressão financeira sobre os operadores que buscam escalar seus negócios[3]Fonte: Administração Internacional do Comércio, "Expansão do Setor de Turismo da Arábia Saudita," trade.gov. Embora os custos de energia e utilidades permaneçam subsidiados, a racionalização gradual no âmbito das políticas de diversificação econômica aumenta o ônus cumulativo dos custos. Os restaurantes de serviço completo devem absorver esses custos ou repassá-los aos consumidores por meio de ajustes nos preços dos cardápios.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Culinária: Dominância do Oriente Médio Enfrenta Diversificação

A culinária do Oriente Médio está posicionada para deter uma participação de mercado significativa de 45,23% em 2024, impulsionada por suas profundas raízes culturais e cadeias de suprimentos estabelecidas para ingredientes tradicionais. Espera-se que a culinária Latino-Americana cresça a uma taxa de crescimento anual composta (CAGR) robusta de 10,43% até 2030, à medida que os consumidores buscam cada vez mais experiências gastronômicas internacionais autênticas. A culinária asiática continua a se beneficiar da crescente população expatriada e das viagens de negócios, particularmente nos centros da indústria petrolífera da Província Oriental. Os conceitos de culinária europeia permanecem focados em hotéis de luxo e distritos comerciais de alto padrão, atendendo às preferências gastronômicas premium. Enquanto isso, as redes de franquias norte-americanas dependem de seu forte reconhecimento de marca e sistemas operacionais, mas enfrentam crescente concorrência de conceitos regionais do Oriente Médio que se alinham melhor com os gostos e costumes gastronômicos locais.

Outras culinárias de restaurantes de serviço completo, incluindo opções de fusão e contemporâneas, estão conquistando participação de mercado ao oferecer experiências gastronômicas únicas. Esses conceitos aproveitam o marketing impulsionado pelas redes sociais para atrair consumidores mais jovens em busca de ocasiões gastronômicas visualmente atraentes e memoráveis. Além disso, os requisitos de rotulagem nutricional da Autoridade Saudita de Alimentos e Medicamentos criam oportunidades para culinárias que enfatizam ingredientes frescos e métodos de preparo transparentes. Essa tendência beneficia particularmente os conceitos mediterrâneos e de alimentação saudável contemporânea, que se alinham com as preferências dos consumidores por refeições saudáveis e de alta qualidade.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Estabelecimento: Operações de Rede Impulsionam a Evolução do Mercado

Espera-se que os estabelecimentos de rede capturem 55,93% da participação de mercado em 2024, com uma taxa de crescimento robusta de 9,55% de CAGR. Esse crescimento impressionante é amplamente atribuído ao estabelecimento de um sistema abrangente de suporte a franquias, que reduziu significativamente os prazos de entrada no mercado dos anteriores 8-12 meses para apenas 2 meses. Ao simplificar os processos regulatórios, esse sistema permitiu que os estabelecimentos de rede expandissem suas operações de forma mais eficiente, possibilitando-lhes aproveitar as oportunidades de crescimento e fortalecer sua presença no mercado. A abordagem estruturada não apenas acelera a expansão, mas também garante consistência nas operações, o que é fundamental para manter os padrões da marca e a confiança dos clientes.

Os estabelecimentos independentes, por sua vez, estão navegando em pressões competitivas crescentes de seus concorrentes de rede. No entanto, continuam a ocupar uma posição única no mercado ao capitalizar seus pontos fortes inerentes. Estes incluem maior flexibilidade de cardápio, a capacidade de se adaptar às preferências do mercado local e um apelo cultural autêntico que ressoa com os consumidores que buscam experiências gastronômicas personalizadas e únicas. Além disso, o desenvolvimento do ecossistema de franquias, apoiado pelo programa de financiamento de SAR 2,4 bilhões da Monsha'at, proporcionou um impulso significativo ao setor. Essa iniciativa não apenas facilita a rápida expansão geográfica de conceitos bem-sucedidos, mas também oferece orientação operacional, que desempenha um papel fundamental na melhoria das taxas de sucesso dos novos entrantes no mercado.

Por Localização: A Integração com o Varejo Transforma os Padrões Gastronômicos

As localizações de varejo estão projetadas para representar 39,24% da participação de mercado em 2024, com uma taxa de crescimento de 9,21% de CAGR. Esse crescimento reflete a integração bem-sucedida das experiências gastronômicas e de compras, que aumenta o tempo de permanência dos consumidores e impulsiona os gastos por visita em empreendimentos de uso misto. As localizações autônomas continuam a ter uma presença significativa, mas enfrentam desafios devido ao aumento dos custos imobiliários em áreas privilegiadas. Esses desafios são ainda mais intensificados pelos projetos de infraestrutura da Visão 2030, que estão aumentando a demanda por espaço comercial em zonas de entretenimento e turismo.

As localizações de lazer se beneficiam dos crescentes investimentos no setor de entretenimento. Por exemplo, o programa de USD 13 bilhões da SEVEN visa desenvolver 21 destinos, criando públicos cativos para os estabelecimentos gastronômicos co-localizados. Os restaurantes em localizações de hospedagem são apoiados pela expansão do portfólio hoteleiro, que deve atingir 315.000 quartos até 2030. No entanto, esses estabelecimentos enfrentam flutuações sazonais influenciadas pelos padrões de peregrinação e viagens de negócios. As localizações de viagem, como aeroportos e terminais de transporte, estão experimentando crescimento constante impulsionado pelo aumento da conectividade e pelo crescente fluxo de passageiros.

Por Tipo de Serviço: O Jantar Tradicional no Local se Adapta à Integração Digital

Espera-se que os serviços de jantar no local mantenham uma participação de mercado de 65,29% em 2024, ressaltando o apelo duradouro das experiências gastronômicas sociais e da hospitalidade personalizada oferecida pelos restaurantes de serviço completo. Essa preferência destaca o valor que os clientes atribuem ao ambiente e à qualidade do serviço que acompanham o jantar fora de casa. Enquanto isso, os serviços para viagem estão projetados para crescer a um CAGR robusto de 9,01%, impulsionados pelos avanços na integração digital. Essas inovações permitem que os restaurantes de serviço completo ampliem seu alcance, atendendo à demanda dos clientes além das restrições dos horários de funcionamento tradicionais e da capacidade de assentos, desbloqueando assim novos fluxos de receita.

Os serviços de entrega estão posicionados para se beneficiar do mercado de entrega de alimentos online em rápido crescimento, que está previsto para atingir USD 13,5 bilhões até 2030. No entanto, os operadores de serviço completo enfrentam desafios para manter a lucratividade devido às estruturas de comissão e às complexidades operacionais associadas à entrega, que diferem significativamente das transações de jantar no local com margens mais altas às quais estão acostumados. Para enfrentar esses desafios, muitos operadores estão investindo em infraestrutura tecnológica sofisticada. A implementação de sistemas de PDV unificados tornou-se fundamental, permitindo a sincronização perfeita de estoque, preços e gerenciamento de pedidos nos canais de jantar no local, para viagem e entrega, garantindo eficiência operacional e uma experiência consistente para o cliente.

Análise Geográfica

O mercado de restaurantes de serviço completo da Arábia Saudita está concentrado principalmente nas principais áreas urbanas. Riade lidera o mercado, respondendo por 34% da atividade de ponto de venda de restaurantes, impulsionada por sua alta densidade populacional, elevados níveis de renda disponível e infraestrutura avançada que suporta um próspero ecossistema gastronômico. Jeddah segue com 14% da atividade, refletindo dinâmicas urbanas semelhantes. A Província Oriental, ancorada por cidades como Dammam e Al Khobar, beneficia-se de sua força de trabalho na indústria petrolífera e da presença de negócios internacionais, que alimentam a demanda por experiências gastronômicas premium. Essa região também serve como campo de testes para conceitos internacionais de restaurantes antes de sua expansão mais ampla pelo Reino.

Os mercados secundários, incluindo Medina, Taif e Abha, estão emergindo como os segmentos de crescimento mais rápido. Essas áreas estão ganhando tração devido ao desenvolvimento de infraestrutura e às iniciativas de turismo no âmbito da Visão 2030, que estão melhorando a acessibilidade e impulsionando a atividade econômica. À medida que essas regiões se tornam mais conectadas e economicamente vibrantes, apresentam oportunidades significativas para os operadores de restaurantes explorarem mercados ainda não atendidos.

Os megaprojetos da Visão 2030 e outros investimentos em infraestrutura turística estão criando oportunidades adicionais de crescimento em todo o país. Projetos como a Ilha Sindalah da NEOM, que planeja 38 estabelecimentos de alta gastronomia, e o projeto do Mar Vermelho, com seus 50 resorts em 22 ilhas, estão remodelando a dinâmica do mercado. A cidade de entretenimento de Qiddiya, com meta de 48 milhões de visitantes anuais até 2030, deve gerar demanda gastronômica concentrada. Com USD 800 bilhões alocados para infraestrutura turística em múltiplas regiões, o mercado está se expandindo além dos centros urbanos tradicionais para destinos construídos especificamente para esse fim, exigindo opções de refeições de serviço completo alinhadas com os objetivos do turismo de luxo.

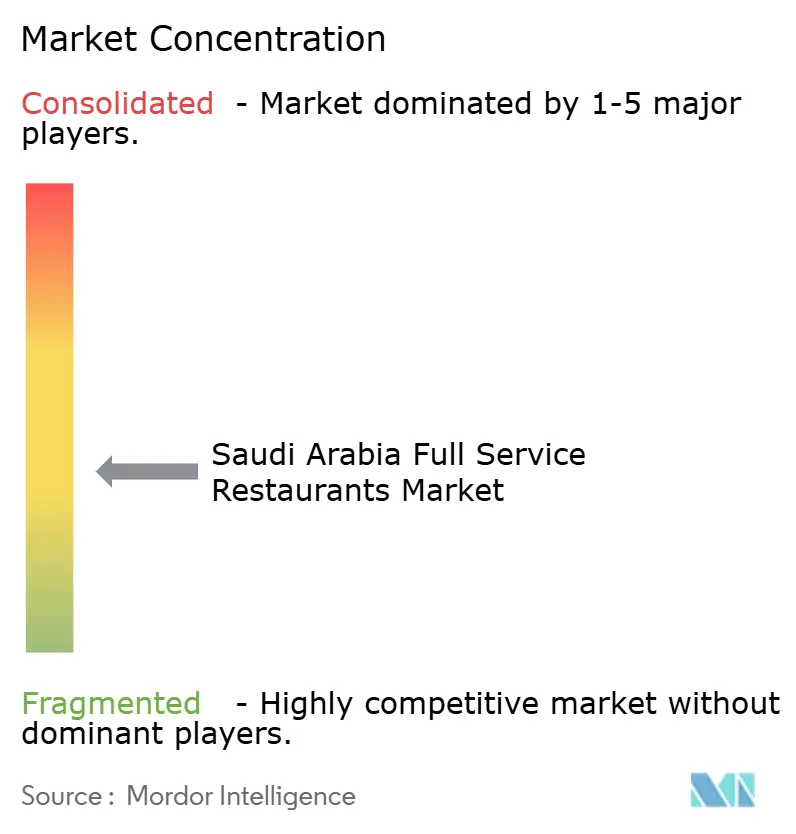

Cenário Competitivo

O mercado de restaurantes de serviço completo da Arábia Saudita é moderadamente fragmentado, fomentando um ambiente competitivo onde players estabelecidos coexistem com conceitos emergentes e entrantes internacionais. As abordagens estratégicas neste mercado podem ser categorizadas em três áreas principais: expansão de franquias internacionais aproveitando sistemas operacionais estabelecidos, desenvolvimento de conceitos locais com ênfase na autenticidade cultural e modelos híbridos que combinam reconhecimento de marca internacional com adaptações regionais de cardápio. A adoção de tecnologia é um diferenciador fundamental para os operadores bem-sucedidos, com sistemas de PDV integrados, conectividade com plataformas de entrega e ferramentas de gestão de relacionamento com o cliente permitindo a tomada de decisões baseada em dados e melhorias na eficiência operacional.

O desempenho recente da Alamar Foods ressalta a volatilidade do mercado, com uma queda de receita seguida de um crescimento significativo do lucro líquido no quarto trimestre de 2024, impulsionado pela otimização operacional e pelo posicionamento estratégico. Oportunidades de espaço em branco estão surgindo em torno dos desenvolvimentos de megaprojetos, oferecendo vantagens de pioneirismo aos operadores dispostos a investir em destinos construídos especificamente para esse fim antes que a saturação do mercado ocorra. As tendências disruptivas incluem conceitos de entrega exclusiva que desafiam as estruturas de custo tradicionais, estabelecimentos focados em saúde que se beneficiam dos requisitos de transparência regulatória e estabelecimentos gastronômicos experienciais que incorporam elementos de entretenimento para justificar preços premium.

O ecossistema de franquias está se expandindo rapidamente, com os registros atingindo um nível notável até o terceiro trimestre de 2024. Esse crescimento intensifica a concorrência enquanto cria oportunidades para conceitos escaláveis. No entanto, a conformidade regulatória, particularmente com os requisitos de rotulagem nutricional da Autoridade Saudita de Alimentos e Medicamentos, adiciona complexidade operacional. Essa dinâmica favorece os operadores bem capitalizados com capacidades avançadas de gestão da cadeia de suprimentos, pois os estabelecimentos independentes menores podem não ter os recursos para implementar programas abrangentes de conformidade.

Líderes do Setor de Restaurantes de Serviço Completo da Arábia Saudita

Al Faisaliah Group

Americana Restaurants Intl PLC

Saleh Y Naghi (Naghi & Sons)

Bloomin' Brands Inc.

Landmark Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: Michael Mina lançou seu primeiro restaurante na Arábia Saudita, o Taleed by Michael Mina, em Diriyah, Riade. O estabelecimento combina a herança do Oriente Médio de Mina com a expertise culinária do Mina Group, oferecendo pratos inovadores influenciados pelos sabores tradicionais sauditas, uma adição significativa à cena culinária em rápida evolução do Reino.

- Novembro de 2024: Dog Haus, a marca de cachorro-quente e hambúrguer de serviço rápido casual com 50 unidades nos EUA, estreou na Arábia Saudita com forte entusiasmo local. Recentemente em parceria com Jake Paul, a marca ganhou destaque na mídia e continua sua expansão internacional, embora o local específico do lançamento saudita permaneça não divulgado.

- Agosto de 2024: A Epik Foods abriu seu primeiro restaurante físico, o Healthy & Co, em Riade, Arábia Saudita. Esse lançamento marca sua expansão das cozinhas de entrega exclusiva para o jantar físico, visando a crescente demanda por alimentos saudáveis. Novas aberturas em Jeddah e Khobar estão planejadas, consolidando a presença regional da Epik Foods.

Escopo do Relatório do Mercado de Restaurantes de Serviço Completo da Arábia Saudita

| Asiática |

| Europeia |

| Latino-Americana |

| Oriente Médio |

| Norte-Americana |

| Outras Culinárias de Restaurantes de Serviço Completo |

| Estabelecimentos de Rede |

| Estabelecimentos Independentes |

| Lazer |

| Hospedagem |

| Varejo |

| Autônomo |

| Viagem |

| Jantar no Local |

| Para Viagem |

| Entrega |

| Por Culinária | Asiática |

| Europeia | |

| Latino-Americana | |

| Oriente Médio | |

| Norte-Americana | |

| Outras Culinárias de Restaurantes de Serviço Completo | |

| Por Estabelecimento | Estabelecimentos de Rede |

| Estabelecimentos Independentes | |

| Por Localização | Lazer |

| Hospedagem | |

| Varejo | |

| Autônomo | |

| Viagem | |

| Por Tipo de Serviço | Jantar no Local |

| Para Viagem | |

| Entrega |

Principais Perguntas Respondidas no Relatório

Qual é o valor de receita registrado pelos restaurantes de serviço completo em 2025 e com que velocidade se expandirão até 2030?

As vendas atingem USD 16,15 bilhões em 2025 e estão previstas para subir para USD 24,12 bilhões, implicando um CAGR de 8,35% ao longo do período.

Qual linha de culinária apresenta o maior potencial de crescimento nos próximos cinco anos?

Os conceitos Latino-Americanos lideram com um CAGR projetado de 10,43%, beneficiando-se da crescente demanda por experiências únicas conduzidas por chefs.

Como os megaprojetos da Visão 2030 afetarão as estratégias de posicionamento de estabelecimentos?

Novos clusters de demanda na NEOM, nos resorts do Mar Vermelho e em Qiddiya favorecerão os operadores pioneiros que garantirem espaços de alta gastronomia dentro desses empreendimentos.

Quais atualizações tecnológicas oferecem o retorno mais rápido para os operadores?

Os sistemas de PDV baseados em nuvem que sincronizam os canais de jantar no local, para viagem e entrega reduzem a capacidade ociosa da cozinha abaixo de 5% e limitam os tempos de pedido até a retirada para menos de 12 minutos.

Como os estabelecimentos de rede e independentes se comparam em termos de trajetórias de crescimento?

As redes detêm 55,93% das vendas de 2024 e crescem a um CAGR de 9,55% graças ao financiamento de franquias, enquanto os independentes mantêm agilidade e devem expandir a um CAGR de 7,81% ao focar em conceitos de nicho.

Página atualizada pela última vez em: