Tamanho e Participação do Mercado de Restaurantes de Serviço Completo dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

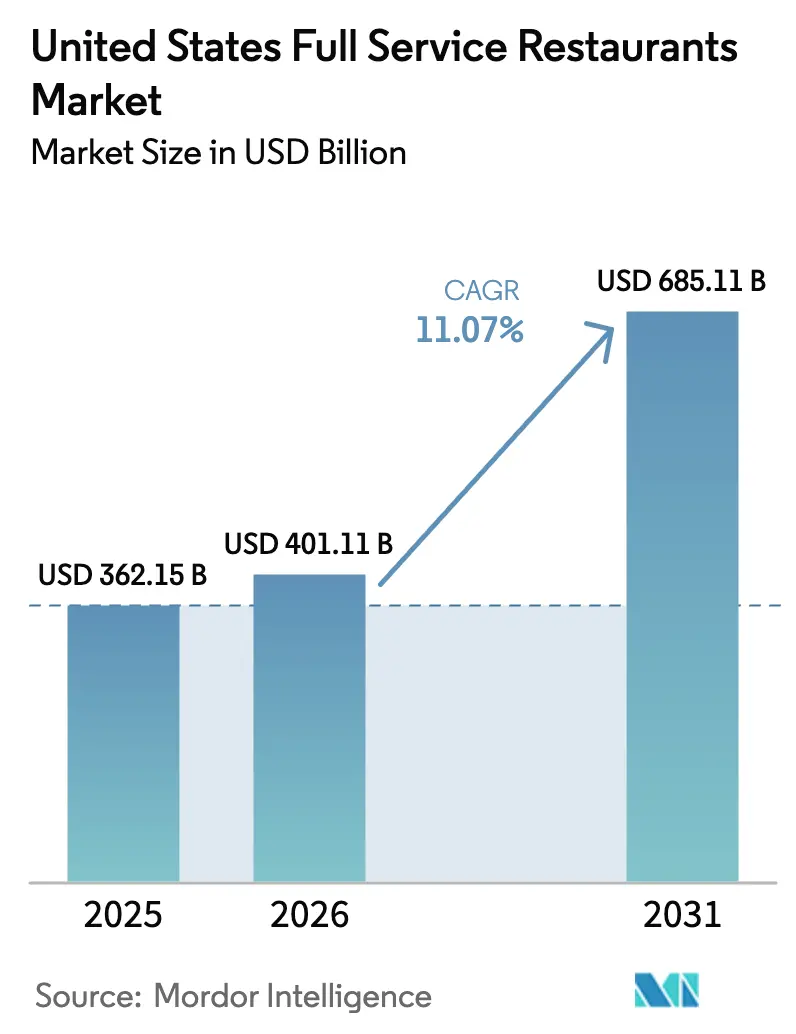

| Tamanho do mercado no ano base (2025) | 362.15 Bilhões de dólares |

| Tamanho do Mercado (2026) | 401.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 685.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.07% CAGR |

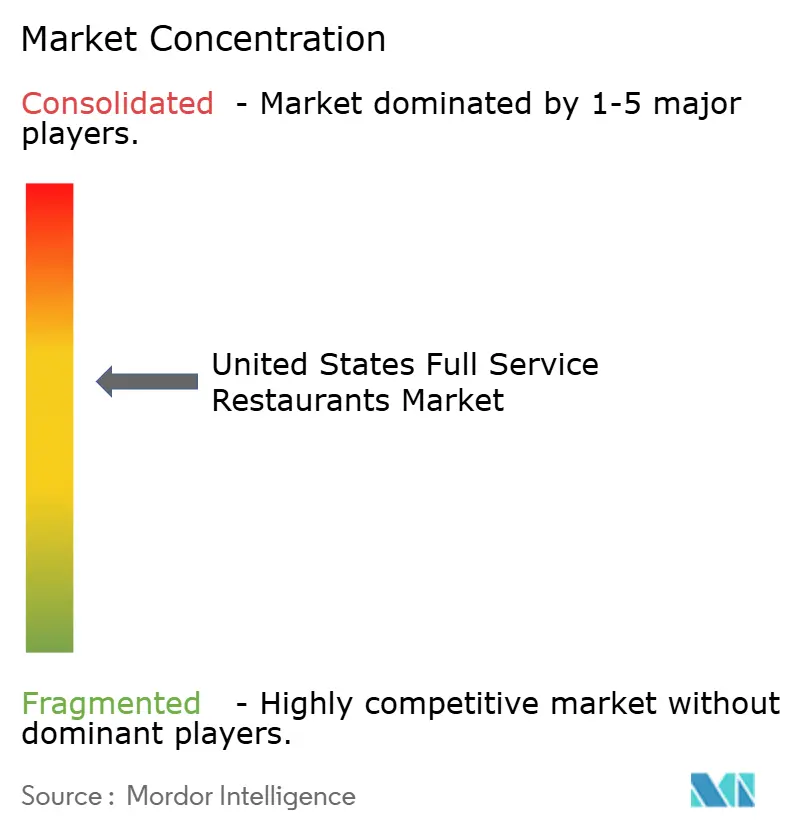

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Restaurantes de Serviço Completo dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de restaurantes de serviço completo dos Estados Unidos foi avaliado em USD 362,15 bilhões em 2025 e estima-se que cresça de USD 405,28 bilhões em 2026 para atingir USD 685,11 bilhões até 2031, a um CAGR de 11,07% durante o período de previsão (2026-2031). A demanda reprimida por refeições sociais, a expansão dos ecossistemas de entrega por terceiros e os investimentos dos operadores em plataformas de dados de clientes estão acelerando a recuperação da receita. As redes de marcas estão ampliando os pools de lucro por meio de cozinhas fantasma e programas de fidelidade proprietários, enquanto os independentes capitalizam na autenticidade e no abastecimento local para sustentar o tráfego elevado. A inovação de cardápios que combina opções voltadas para a saúde com clássicos de conforto está ampliando os valores médios dos pedidos, e o controle disciplinado de custos em torno de alimentos, mão de obra e tecnologia está elevando as margens no nível das unidades. O mercado de restaurantes de serviço completo dos Estados Unidos também está se beneficiando de iniciativas de marketing turístico que posicionam as refeições como uma experiência central de viagem.

Principais Conclusões do Relatório

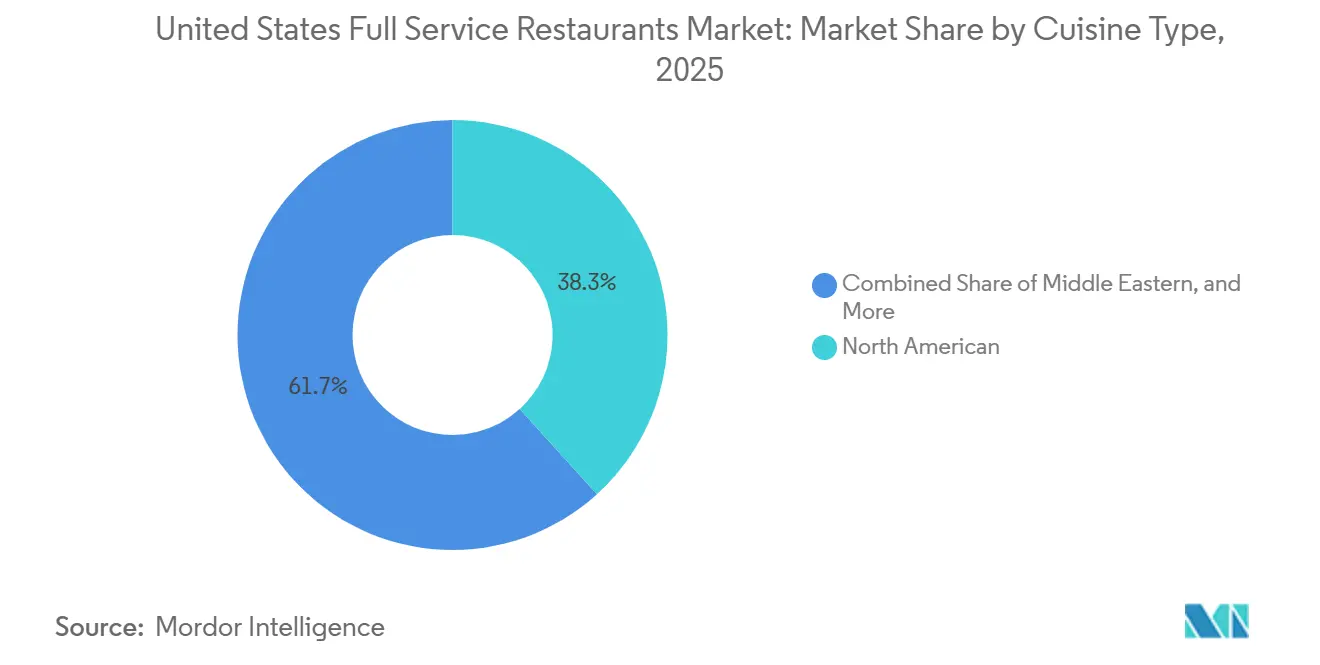

- Por culinária, a culinária norte-americana liderou com 38,28% de participação na receita em 2025; as ofertas do Oriente Médio têm previsão de expansão a um CAGR de 12,85% até 2031.

- Por estabelecimento, os operadores independentes detinham 78,62% da participação do mercado de restaurantes de serviço completo dos Estados Unidos em 2025, enquanto as redes estão posicionadas para o CAGR mais rápido de 12,25% até 2031.

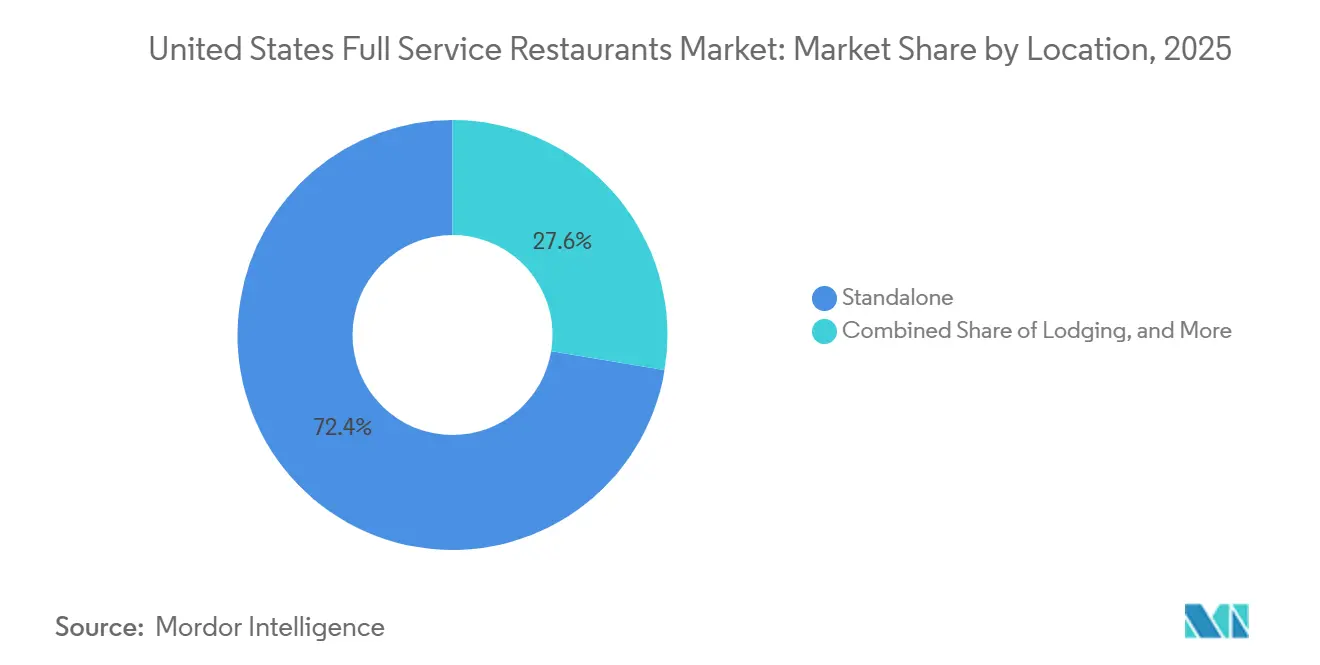

- Por localização, os estabelecimentos autônomos responderam por 72,39% do posicionamento em 2025; os restaurantes integrados a hospedagens têm projeção de atingir um CAGR de 15,0212,21

- Por tipo de serviço, o jantar no local capturou 58,22% das vendas em 2025, enquanto a entrega tem projeção de crescer a um CAGR de 12,38% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Restaurantes de Serviço Completo dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de Plataformas de Entrega e Reserva Online | +2.1% | Nacional, com concentração em metrópoles urbanas e clusters suburbanos | Médio prazo (2-4 anos) |

| Inovação em Cardápios com Opções Focadas em Saúde | +1.4% | Nacional, com adoção antecipada em mercados costeiros e cidades universitárias | Médio prazo (2-4 anos) |

| Crescimento por meio de Modelos de Cozinha Virtual | +1.8% | Centros urbanos e subúrbios de alta densidade onde os custos imobiliários são proibitivos | Curto prazo (≤ 2 anos) |

| Adoção de Programas de Fidelidade e Ferramentas Baseadas em Tecnologia | +1.6% | Nacional, com maior penetração entre operadores de redes | Médio prazo (2-4 anos) |

| Aumento nas Preferências por Culinárias Globais | +1.3% | Nacional, com crescimento acelerado em áreas metropolitanas diversificadas | Longo prazo (≥ 4 anos) |

| Apoio Político ao Turismo e Empreendimentos de Restauração Local | +0.9% | Regiões dependentes do turismo e cidades de entrada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Plataformas de Entrega e Reserva Online

Os agregadores terceirizados e as redes de entrega proprietárias estão reformulando o mix de receitas ao converter ocasiões incrementais que teriam sido substituídas por cozinha doméstica ou alternativas de serviço rápido. O Uber Eats expandiu sua parceria com o Instacart em 2024 para oferecer refeições de restaurantes junto com a entrega de mantimentos, reduzindo os custos de aquisição de clientes e aumentando a frequência dos pedidos. O DoorDash assinou um acordo plurianual com o Domino's em 2025, marcando uma mudança estratégica à medida que até mesmo marcas nativas de entrega reconhecem o valor do alcance dos agregadores. Plataformas de reserva online como OpenTable e Resy estão incorporando precificação dinâmica e opções de pré-pagamento, permitindo que os operadores capturem depósitos e reduzam as taxas de não comparecimento que historicamente corroíam a utilização da capacidade nos fins de semana. Essa camada de infraestrutura reduz as barreiras para que os independentes concorram em conveniência, mas as taxas de comissão com média de 20-30% comprimem as margens e forçam os operadores a aumentar os preços do cardápio ou absorver o custo como uma despesa de aquisição de clientes.

Inovação em Cardápios com Opções Focadas em Saúde

O desenvolvimento de cardápios ricos em proteínas, à base de plantas e conscientes em relação a alérgenos não é mais um diferencial de nicho, mas uma expectativa básica entre os consumidores millennials e da Geração Z que priorizam a transparência nutricional. A Sweetgreen introduziu bife de gado alimentado com capim em 2024, combinando seu posicionamento centrado em plantas com proteína animal para capturar a demanda flexitariana e elevar o valor médio do pedido. As redes de serviço completo estão reformulando molhos para reduzir sódio e açúcar, respondendo às metas voluntárias de redução de sódio da FDA e à reação dos consumidores contra ingredientes ultraprocessados. Essa tendência se cruza com a complexidade da cadeia de suprimentos: o abastecimento de ingredientes orgânicos certificados, não transgênicos ou cultivados de forma regenerativa requer relacionamentos mais profundos com fornecedores e, muitas vezes, custos de insumos mais elevados, mas os operadores que executam bem podem cobrar preços premium e construir fidelidade à marca que os isola da concorrência baseada em preços.

Crescimento por meio de Modelos de Cozinha Virtual

As cozinhas fantasma e as marcas virtuais permitem que os operadores testem novos conceitos, ampliem o raio de entrega e amortizem os custos fixos em múltiplos fluxos de receita sem incorrer em despesas de mão de obra de atendimento ao público ou imóveis de sala de jantar. A Chipotle abriu seu primeiro local exclusivamente digital em 2024, com prateleiras de retirada dedicadas e sem assentos para jantar no local, visando centros urbanos onde o aluguel por metro quadrado excede USD 100. A Bloomin' Brands lançou conceitos virtuais sob a infraestrutura de cozinha existente, aproveitando o patrimônio da marca e a expertise operacional para capturar vendas de entrega incrementais com desembolso mínimo de capital. Esse modelo é particularmente atraente em mercados secundários onde a densidade populacional justifica a demanda de entrega, mas não pode suportar locais de serviço completo autônomos. No entanto, as marcas virtuais enfrentam desafios de descoberta em plataformas de entrega lotadas e carecem da diferenciação experiencial que impulsiona visitas repetidas nos formatos tradicionais.

Apoio Político ao Turismo e Empreendimentos de Restauração Local

As iniciativas federais e estaduais destinadas a revitalizar os setores de hospitalidade pós-pandemia incluem créditos fiscais para reformas de restaurantes, subsídios de treinamento de mão de obra e licenciamento simplificado para expansões de refeições ao ar livre. O Fundo de Revitalização de Restaurantes, embora esgotado em 2024, estabeleceu um precedente para alívio direcionado que os governos estaduais replicaram por meio de programas locais, de acordo com a Administração de Pequenas Empresas dos EUA[1]Fonte: Administração de Pequenas Empresas dos EUA, "Fundo de Revitalização de Restaurantes." sba.gov. Os órgãos de turismo nas cidades de entrada estão fazendo parceria com associações de restaurantes para promover o turismo culinário, gerando visitas incrementais de viajantes domésticos e internacionais que priorizam experiências gastronômicas. Essas políticas beneficiam desproporcionalmente os operadores de serviço completo em regiões dependentes do turismo, mas também criam pressão competitiva à medida que novos entrantes capitalizam em capital subsidiado para entrar em mercados anteriormente dominados por operadores estabelecidos.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos Custos de Alimentos e Ingredientes | -1.7% | Nacional, com pressão aguda em regiões dependentes de commodities importadas | Curto prazo (≤ 2 anos) |

| Maior Sensibilidade do Consumidor a Preços em Meio à Volatilidade Econômica | -1.3% | Nacional, com efeitos pronunciados em mercados de renda média e rurais | Médio prazo (2-4 anos) |

| Obstáculos ao Crescimento de Estabelecimentos Físicos devido a Altos Custos Imobiliários | -1.0% | Centros urbanos e corredores suburbanos de alto tráfego | Longo prazo (≥ 4 anos) |

| Despesas e Complexidades na Adoção de Tecnologia | -0.8% | Nacional, com impacto desproporcional em independentes e pequenas redes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Custos de Alimentos e Ingredientes

Em 2024, a inflação de commodities alimentares desacelerou para 2,2%, mas acelerou novamente para 2,7% em 2025. Esse ressurgimento foi impulsionado principalmente por perturbações relacionadas ao clima na produção agrícola, choques geopolíticos que afetam as cadeias de suprimentos e escassez persistente de mão de obra no setor agrícola, de acordo com o Serviço de Pesquisa Econômica do USDA[2]Fonte: Serviço de Pesquisa Econômica do USDA, "Dados de Inflação de Preços de Alimentos." ers.usda.gov. Os preços das proteínas permaneceram imprevisíveis; os preços da carne bovina estão elevados devido aos ciclos de liquidação de rebanhos, enquanto o fornecimento de aves foi restringido por surtos de influenza aviária. Esses fatores colocaram os operadores em uma posição desafiadora, forçando-os a escolher entre absorver os custos de insumos crescentes, o que comprime as margens de lucro, ou aumentar os preços, o que poderia levar a um declínio no tráfego de clientes. Para mitigar essas pressões, alguns operadores estão recorrendo a estratégias de engenharia de cardápio, como promover itens de maior margem ou reduzir o tamanho das porções. No entanto, essas táticas trazem o risco de alienar clientes conscientes do valor que podem perceber tais mudanças como enganosas. As grandes redes de restaurantes, por outro lado, estão aproveitando sua escala utilizando sistemas de compras centralizados e celebrando contratos futuros para se proteger contra a volatilidade dos preços das commodities. Essa abordagem não apenas os ajuda a gerenciar os custos de forma mais eficaz, mas também amplia a lacuna competitiva com os operadores independentes, que muitas vezes carecem da escala e dos recursos para negociar termos favoráveis, deixando-os mais vulneráveis às flutuações do mercado.

Maior Sensibilidade do Consumidor a Preços em Meio à Volatilidade Econômica

Os gastos discricionários em refeições fora de casa permanecem sob pressão à medida que as famílias lidam com taxas de hipoteca elevadas, retomadas de pagamento de empréstimos estudantis e inflação persistente em categorias não alimentares. Os restaurantes de serviço completo, que exigem valores médios de pedido mais altos do que as alternativas de serviço rápido e fast-casual, são particularmente vulneráveis à migração para baixo à medida que os consumidores priorizam o valor em detrimento da experiência. A marca Chili's da Brinker International capitalizou nessa dinâmica ao promover refeições combinadas orientadas para o valor e ofertas por tempo limitado que impulsionaram ganhos de tráfego, mas essa estratégia comprime a lucratividade por cliente e arrisca a diluição da marca se sustentada por vários trimestres. Os operadores devem equilibrar a intensidade promocional com o posicionamento da marca, um cálculo que se torna mais difícil à medida que a incerteza econômica persiste e os consumidores adiam ocasiões de celebração que historicamente impulsionavam as visitas a restaurantes de serviço completo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Culinária: Conceitos do Oriente Médio Desafiam a Dominância Norte-Americana

Em 2025, a culinária norte-americana respondeu por 38,28% da participação de mercado, impulsionada por marcas estabelecidas de comida reconfortante e conceitos de churrascaria que dominam as áreas suburbanas. Enquanto isso, a culinária do Oriente Médio está experimentando crescimento a um CAGR de 12,85% até 2031, à medida que os consumidores preferem cada vez mais ingredientes focados em saúde e perfis de sabor únicos que se destacam das ofertas americanas tradicionais. O IPO da Cava em 2024 demonstrou o forte desempenho financeiro do jantar mediterrâneo fast-casual, com volumes médios por unidade superiores a USD 2,5 milhões e margens de quatro paredes próximas a 25%, rivalizando com as das redes de serviço completo estabelecidas. A culinária europeia, incluindo formatos italiano, francês e espanhol, continua a manter participação de mercado estável por meio de jantar experiencial e programas de harmonização de vinhos que impulsionam gastos mais altos por cliente. A culinária latino-americana está se expandindo além dos clássicos Tex-Mex, com operadores introduzindo pratos regionais autênticos como ceviche peruano, asado argentino e churrasco brasileiro, atraindo consumidores que buscam experiências culinárias genuínas.

A culinária asiática, abrangendo formatos chinês, japonês, tailandês e vietnamita, permanece fragmentada devido a necessidades distintas de cadeia de suprimentos e requisitos especializados de mão de obra, o que complica a expansão em múltiplas unidades. Em 2024, a P.F. Chang's, uma rede de serviço completo pan-asiática, concentrou-se em simplificar seu cardápio e fazer parceria com cozinhas fantasma para otimizar as operações e aumentar as vendas de entrega. Outras culinárias, como africana, caribenha e formatos de fusão, ocupam posições de nicho, mas estão se expandindo à medida que as mudanças demográficas e a curiosidade cultural impulsionam o interesse em tradições culinárias sub-representadas. Essa segmentação de culinárias reflete uma tendência mais ampla: os operadores que oferecem experiências gastronômicas autênticas, conscientes da saúde e visualmente atraentes estão ganhando participação de mercado dos conceitos americanos tradicionais que dependem do tamanho das porções e do posicionamento orientado para o valor.

Por Estabelecimento: Operadores de Redes Aproveitam a Escala Contra a Flexibilidade dos Independentes

Em 2025, os estabelecimentos independentes responderam por 78,62% da participação de mercado, destacando a natureza fragmentada do jantar de serviço completo. As nuances locais, os cardápios orientados por chefs e as fortes conexões com a comunidade criam barreiras competitivas que as marcas nacionais têm dificuldade em superar. No entanto, os operadores de redes estão experimentando crescimento, expandindo a um CAGR de 12,25% até 2031. Eles conseguem isso utilizando compras centralizadas, operações padronizadas e investimentos em tecnologia — recursos muitas vezes inacessíveis aos independentes. A Darden Restaurants, operando mais de 1.900 locais em várias marcas, aproveita sua escala para garantir descontos por volume dos fornecedores. Essa escala também lhes permite distribuir os custos de tecnologia em uma base maior e realocar capital de unidades com desempenho inferior para mercados de alto crescimento. Em 2024, a Bloomin' Brands, que possui o Outback Steakhouse e o Carrabba's Italian Grill, introduziu marcas virtuais usando sua infraestrutura de cozinha existente, capturando vendas de entrega adicionais sem incorrer em custos imobiliários extras.

Os operadores de redes se beneficiam do reconhecimento da marca e do amplo alcance dos programas de fidelidade. Essas vantagens reduzem os custos de aquisição de clientes e incentivam visitas repetidas por meio de promoções direcionadas. Por outro lado, os independentes se diferenciam oferecendo experiências únicas, abastecendo ingredientes localmente e inovando cardápios que refletem a criatividade individual do chef em vez de mandatos corporativos. A segmentação atual de estabelecimentos indica um futuro bifurcado: as redes provavelmente dominarão as áreas suburbanas e os corredores de rodovias, onde a dinâmica imobiliária favorece os formatos de múltiplas unidades. Enquanto isso, espera-se que os independentes prosperem nos centros urbanos e nos bairros afluentes, onde os consumidores priorizam a singularidade em detrimento da uniformidade. Os modelos de franquia fornecem uma abordagem híbrida, permitindo que os operadores independentes aproveitem o patrimônio da marca e o suporte operacional enquanto mantêm a propriedade local. No entanto, as taxas de franquia e as estruturas de royalties podem reduzir a lucratividade no nível da unidade.

Por Localização: Parcerias com Hospedagens Desbloqueiam Demanda Cativa de Alta Margem

Os locais autônomos responderam por 72,39% da receita de 2025, abrangendo edifícios independentes e inquilinos de centros comerciais que dependem do tráfego de passagem e do apelo como destino, mas os restaurantes em hospedagens têm projeção de crescer a um CAGR de 12,21% à medida que os operadores de hotéis buscam monetizar alimentos e bebidas como um centro de lucro em vez de uma comodidade para hóspedes. A Marriott International expandiu seus conceitos de jantar internos em 2024, fazendo parceria com chefs famosos e restauradores locais para criar restaurantes de destino que atraem tráfego de não hóspedes e elevam a receita por quarto. Os locais de lazer, incluindo parques temáticos, distritos de entretenimento e complexos de resort, capturam gastos incrementais de públicos cativos dispostos a pagar preços premium por conveniência e experiência. Os restaurantes em locais de varejo, situados em shoppings e centros de estilo de vida, enfrentam ventos contrários à medida que o tráfego de pedestres diminui e os proprietários priorizam inquilinos experienciais em detrimento dos formatos de jantar tradicionais.

Os locais de viagem, abrangendo aeroportos, estações de trem e paradas de descanso em rodovias, se beneficiam da demanda cativa, mas enfrentam altos custos de ocupação, horários de funcionamento restritivos e desafios de mão de obra em centros de trânsito. A Delaware North e o SSP Group, que dominam as concessões de jantar em viagens, estão introduzindo formatos híbridos fast-casual e de serviço completo que comprimem os tempos de serviço enquanto mantêm valores médios de pedido mais altos do que as alternativas de serviço rápido. A segmentação de localização destaca a importância da seleção do local e do alinhamento do formato: os operadores que combinam o posicionamento do conceito com os padrões de tráfego e as expectativas do consumidor capturam retornos desproporcionais, enquanto as incompatibilidades resultam em unidades com desempenho inferior que drenam capital e atenção gerencial.

Por Tipo de Serviço: A Entrega Ganha Participação enquanto o Jantar no Local se Recupera de Forma Desigual

O serviço de jantar no local representou 58,22% das vendas de 2025, refletindo o núcleo experiencial do jantar de serviço completo, onde o ambiente, a qualidade do serviço e a interação social justificam preços premium, mas a entrega está se expandindo a um CAGR de 12,38% até 2031 à medida que plataformas de terceiros e redes de logística proprietárias convertem ocasiões incrementais. A retirada ocupa um meio-termo, atraindo consumidores que priorizam velocidade e valor em detrimento da experiência, mas preferem evitar taxas de entrega e tempos de espera. A Darden Restaurants relatou que as vendas fora do estabelecimento, abrangendo entrega e retirada, responderam por 20% da receita total no ano fiscal de 2024, acima de 12% antes da pandemia, indicando uma mudança estrutural no comportamento do consumidor que persiste além da necessidade imposta pelo período de lockdown.

A economia da entrega permanece desafiadora: as comissões de terceiros têm média de 20-30%, os custos de embalagem adicionam USD 1-2 por pedido, e a degradação da qualidade dos alimentos durante o transporte arrisca a diluição da marca. Os operadores estão respondendo investindo em frotas de entrega proprietárias, negociando taxas de comissão mais baixas em troca de exclusividade e projetando cardápios especificamente para entrega com itens que viajam bem e mantêm a temperatura. A Chili's introduziu um cardápio otimizado para entrega em 2024, com itens com tempos de cozimento mais curtos e embalagens projetadas para preservar a apresentação, resultando em pontuações mais altas de satisfação do cliente e taxas de pedidos repetidos.

Análise Geográfica

O mercado de restaurantes de serviço completo dos Estados Unidos exibe heterogeneidade regional impulsionada pela composição demográfica, níveis de renda, fluxos de turismo e dinâmica imobiliária. As áreas metropolitanas costeiras, incluindo Nova York, Los Angeles, São Francisco e Miami, comandam uma participação desproporcional devido à alta densidade populacional, famílias afluentes e diversidade cultural que suporta preços premium e proliferação de culinárias étnicas. Esses mercados também servem como campos de teste para novos conceitos e tecnologias, com operadores aproveitando o feedback dos primeiros adotantes para refinar as ofertas antes dos lançamentos nacionais. Os estados do Cinturão do Sol, abrangendo Texas, Flórida, Arizona e as Carolinas, estão experimentando crescimento acelerado impulsionado pela migração populacional, climas de negócios favoráveis e custos imobiliários mais baixos que permitem o desenvolvimento de novas unidades. A Texas Roadhouse abriu 21 novos locais de propriedade da empresa no ano fiscal de 2024, com concentração nos mercados do Cinturão do Sol, onde a formação de famílias e o crescimento da renda discricionária suportam a demanda por jantar de serviço completo.

As regiões do Meio-Oeste e do Cinturão da Ferrugem enfrentam ventos contrários estruturais decorrentes da estagnação populacional, pressões de renda e concorrência de alternativas de serviço rápido e fast-casual orientadas para o valor. Os operadores nesses mercados enfatizam o tamanho das porções, preços acessíveis e posicionamento de comida reconfortante para reter participação, mas têm dificuldade em comandar os valores médios de pedido e as taxas de rotatividade de mesas alcançadas nas metrópoles costeiras. Os mercados rurais e exurbanos oferecem custos imobiliários mais baixos e menor intensidade competitiva, mas carecem da densidade populacional para suportar altos volumes por unidade, forçando os operadores a aceitar menor produtividade de vendas em troca de despesas de ocupação gerenciáveis. Os mercados dependentes do turismo, incluindo Las Vegas, Orlando e cidades de entrada com fluxos de visitantes internacionais, se beneficiam da demanda incremental que complementa o tráfego local, mas permanecem vulneráveis a crises econômicas e eventos geopolíticos que perturbam os padrões de viagem.

A segmentação geográfica destaca a importância da seleção de mercado e da adaptação do formato: os operadores que adaptam as ofertas de cardápio, as estratégias de preços e os modelos de serviço às preferências locais e às condições econômicas capturam retornos desproporcionais, enquanto os lançamentos nacionais padronizados arriscam desempenho inferior em mercados que se desviam das premissas corporativas. Os ambientes regulatórios também variam por estado e município, com leis trabalhistas, requisitos de salário mínimo e licenciamento de bebidas alcoólicas criando complexidade de conformidade que favorece redes maiores com funções jurídicas e de recursos humanos dedicadas. Os padrões de segurança alimentar, supervisionados pela FDA e pelos departamentos de saúde estaduais, impõem requisitos básicos que todos os operadores devem cumprir, mas a intensidade de fiscalização e a frequência de inspeção variam por jurisdição, criando risco operacional para redes de múltiplos estados.

Cenário Competitivo

O mercado de restaurantes de serviço completo dos Estados Unidos registra concentração moderada, indicando um ambiente competitivo onde as redes de alto nível comandam poder de precificação, acesso a imóveis e escala tecnológica, mas os independentes fragmentados retêm vantagens de diferenciação por meio de cardápios orientados por chefs, abastecimento hiperlocal e posicionamento experiencial. A Darden Restaurants, o maior operador de serviço completo com mais de 1.900 locais, aproveita seu portfólio de múltiplas marcas para capturar ocasiões e demografias diversas, desde o jantar familiar casual no Olive Garden até experiências de churrascaria sofisticada no The Capital Grille. A marca Chili's da Brinker International reverteu anos de declínios na contagem de clientes por meio de promoções orientadas para o valor e marketing impulsionado pelas redes sociais que ressoa com consumidores mais jovens, ilustrando como as redes legadas podem recuperar relevância por meio de reposicionamento estratégico.

Os disruptores emergentes incluem conceitos mediterrâneos fast-casual como a Cava, que combinam qualidade de serviço completo com velocidade e conveniência de serviço rápido, capturando participação dos formatos tradicionais de jantar sentado. Existem oportunidades de espaço em branco em culinárias étnicas sub-atendidas, formatos experienciais que combinam jantar com entretenimento e modelos habilitados por tecnologia que reduzem a intensidade de mão de obra sem sacrificar a qualidade do serviço. Os operadores estão implantando ferramentas de agendamento com inteligência artificial, automação de cozinha e quiosques de autoatendimento para comprimir os custos de mão de obra enquanto mantêm o rendimento durante os períodos de pico. A Cooper's Hawk Winery and Restaurants, que integra produção e varejo de vinhos com jantar de serviço completo, exemplifica a diferenciação experiencial que comanda preços premium e impulsiona visitas repetidas.

A intensidade competitiva é mais alta nos mercados suburbanos, onde várias redes competem por ocasiões de jantar em família, enquanto os centros urbanos e os bairros afluentes favorecem os independentes com posicionamento único. A conformidade regulatória, particularmente em torno da segurança alimentar e dos padrões trabalhistas aplicados pela FDA e pelo Departamento do Trabalho, cria requisitos operacionais básicos que todos os operadores devem cumprir, mas as redes maiores se beneficiam de funções de conformidade dedicadas que reduzem a exposição ao risco. Os ganhos médios por hora para trabalhadores de serviços de alimentação aumentaram 4,4% ano a ano em 2024, superando a inflação geral e pressionando os modelos de serviço completo intensivos em mão de obra que não conseguem automatizar as funções de atendimento ao público tão rapidamente quanto os concorrentes de serviço rápido, de acordo com o Departamento de Estatísticas do Trabalho[3]Fonte: Departamento de Estatísticas do Trabalho, "Ganhos dos Trabalhadores de Serviços de Alimentação." bls.gov.

Líderes do Setor de Restaurantes de Serviço Completo dos Estados Unidos

Bloomin' Brands Inc.

Brinker International Inc.

Darden Restaurants Inc.

Texas Roadhouse Inc.

The Cheesecake Factory Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O Tim Hortons, a popular rede canadense de café e padaria, abriu um estabelecimento em Nova Jersey em um antigo edifício do White Castle de 185 metros quadrados com drive-thru, localizado no Condado de Ocean.

- Janeiro de 2026: O Starbucks planeja abrir 600-650 novos cafés líquidos globalmente em 2026, incluindo 150-175 lojas operadas pela empresa nos EUA. As lojas têm uma versão de pequeno formato com 10 assentos, além de inovações como itens de padaria artesanal e ofertas expandidas de matcha.

- Maio de 2025: A marca Texas Roadhouse lançou o Texas Roadhouse Dairy Dips. A nova linha, em parceria com a West Madison Foods. Os produtos incluem molho de flor de cacto, molho de mordidas de cascavel e molho de picles fritos.

Escopo do Relatório do Mercado de Restaurantes de Serviço Completo dos Estados Unidos

Asiática, Europeia, Latino-Americana, do Oriente Médio, Norte-Americana são cobertas como segmentos por Culinária. Estabelecimentos de Redes, Estabelecimentos Independentes são cobertos como segmentos por Estabelecimento. Lazer, Hospedagem, Varejo, Autônomo, Viagem são cobertos como segmentos por Localização.| Asiática |

| Europeia |

| Latino-Americana |

| Oriente Médio |

| Norte-Americana |

| Outras Culinárias de Restaurantes de Serviço Completo |

| Estabelecimentos de Redes |

| Estabelecimentos Independentes |

| Lazer |

| Hospedagem |

| Varejo |

| Autônomo |

| Viagem |

| Jantar no Local |

| Para Viagem |

| Entrega |

| Culinária | Asiática |

| Europeia | |

| Latino-Americana | |

| Oriente Médio | |

| Norte-Americana | |

| Outras Culinárias de Restaurantes de Serviço Completo | |

| Estabelecimento | Estabelecimentos de Redes |

| Estabelecimentos Independentes | |

| Localização | Lazer |

| Hospedagem | |

| Varejo | |

| Autônomo | |

| Viagem | |

| Tipo de Serviço | Jantar no Local |

| Para Viagem | |

| Entrega |

Definição de mercado

- RESTAURANTES DE SERVIÇO COMPLETO - Um estabelecimento de serviços de alimentação onde os clientes são acomodados em uma mesa, fazem seu pedido a um garçom e são servidos à mesa.

- RESTAURANTES DE SERVIÇO RÁPIDO - Um estabelecimento de serviços de alimentação que oferece aos clientes conveniência, velocidade e opções de alimentos a preços mais baixos. Os clientes geralmente se servem e levam sua própria comida para as mesas.

- CAFÉS E BARES - Um tipo de negócio de serviços de alimentação que inclui bares e pubs licenciados para servir bebidas alcoólicas para consumo, cafés que servem refrescos e lanches leves, bem como lojas especializadas em chá e café, bares de sobremesas, bares de smoothies e bares de sucos.

- COZINHA FANTASMA - Um negócio de serviços de alimentação que utiliza uma cozinha comercial com o propósito de preparar alimentos apenas para entrega ou retirada, sem clientes para jantar no local.

| Palavra-chave | Definição |

|---|---|

| Atum Albacora | É uma das menores espécies de atum encontradas nos seis estoques distintos conhecidos globalmente nos oceanos Atlântico, Pacífico e Índico, bem como no Mar Mediterrâneo. |

| Carne Angus | É a carne derivada de uma raça específica de gado originária da Escócia. Requer certificação da Associação Americana de Angus para receber o selo de qualidade "Certified Angus Beef". |

| Culinária Asiática | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como chinesa, indiana, coreana, japonesa, bengali, do Sudeste Asiático, etc. |

| Valor Médio do Pedido | É o valor médio de todos os pedidos feitos pelos clientes em um estabelecimento de serviços de alimentação. |

| Bacon | É a carne salgada ou defumada que vem das costas ou dos lados de um porco. |

| Bares e Pubs | É um estabelecimento de bebidas licenciado para servir bebidas alcoólicas para consumo nas instalações. |

| Black Angus | É a carne derivada de uma raça de vacas de pelagem preta que não têm chifres. |

| BRC | Consórcio Britânico de Varejo |

| Hambúrguer | É um sanduíche composto por um ou mais bifes de carne bovina cozidos, colocados dentro de um pão de hambúrguer fatiado. |

| Café | É um estabelecimento de serviços de alimentação que serve vários refrescos (principalmente café) e refeições leves. |

| Cafés e Bares | É um tipo de negócio de serviços de alimentação que inclui bares e pubs licenciados para servir bebidas alcoólicas para consumo, cafés que servem refrescos e lanches leves, bem como lojas especializadas em chá e café, bares de sobremesas, bares de smoothies e bares de sucos. |

| Cappuccino | É uma bebida de café italiana que é tradicionalmente preparada com partes iguais de espresso duplo, leite vaporizado e espuma de leite vaporizado. |

| CFIA | Agência Canadense de Inspeção de Alimentos |

| Estabelecimento de Rede | Refere-se a um estabelecimento de serviços de alimentação que compartilha marcas, opera em vários locais, tem gestão central e práticas de negócios padronizadas. |

| Filé de Frango | Refere-se à carne de frango preparada a partir dos músculos pectoralis minor de uma ave. |

| Cozinha Fantasma | Refere-se a uma cozinha fantasma. |

| Coquetel | É uma bebida alcoólica mista feita com um único destilado ou uma combinação de destilados, misturada com outros ingredientes como sucos, xaropes aromatizados, água tônica, shrubs e bitters. |

| Edamame | É um prato japonês preparado com soja (colhida antes de amadurecer ou endurecer) e cozida em sua vagem. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos |

| ERS | Serviço de Pesquisa Econômica do USDA |

| Espresso | É uma forma concentrada de café, servida em doses. |

| Culinária Europeia | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como italiana, francesa, alemã, inglesa, holandesa, dinamarquesa, etc. |

| FDA | Administração de Alimentos e Medicamentos |

| Filé Mignon | É um corte de carne retirado da extremidade menor do filé. |

| Flank Steak | É um corte de bife bovino retirado do flanco, que fica à frente do quarto traseiro de uma vaca. |

| Serviços de Alimentação | Refere-se à parte da indústria alimentícia que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas de escolas e hospitais, operações de catering e muitos outros formatos. |

| Salsichas | Também conhecidas como frankfurter ou Würstchen, são um tipo de salsicha defumada altamente temperada popular na Áustria e na Alemanha. |

| FSANZ | Padrões Alimentares da Austrália e Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia |

| Restaurante de Serviço Completo | Refere-se a um estabelecimento de serviços de alimentação onde os clientes são acomodados em uma mesa, fazem seu pedido a um garçom e são servidos à mesa. |

| GLA | Área Bruta Locável |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Carne Alimentada com Grãos | É a carne derivada de gado que foi alimentado com uma dieta suplementada com soja, milho e outros aditivos. As vacas alimentadas com grãos também podem receber antibióticos e hormônios de crescimento para engordá-las mais rapidamente. |

| Carne Alimentada com Capim | É a carne derivada de gado que foi alimentado apenas com capim. |

| Presunto | Refere-se à carne suína retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Estabelecimento Independente | Refere-se a um estabelecimento de serviços de alimentação que opera com um único local ou é estruturado como uma pequena rede com no máximo três locais. |

| Suco | É uma bebida feita a partir da extração ou prensagem do líquido natural contido em frutas e vegetais. |

| Latino-Americana | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como mexicana, brasileira, argentina, colombiana, etc. |

| Latte | É um café à base de leite composto por uma ou duas doses de espresso, leite vaporizado e uma fina camada de leite espumado. |

| Lazer | Refere-se aos serviços de alimentação oferecidos como parte de um negócio de recreação, como arenas esportivas, zoológicos, cinemas e museus. |

| Hospedagem | Refere-se às ofertas de serviços de alimentação em hotéis, motéis, pousadas, casas de férias, etc. |

| Macchiato | É uma bebida de café espresso com uma pequena quantidade de leite, geralmente espumado. |

| Culinárias à Base de Carne | Inclui itens alimentares como frango frito, bife, costelas, etc., onde a carne é o ingrediente principal do prato. |

| Culinária do Oriente Médio | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como árabe, libanesa, iraniana, israelense, etc. |

| Mocktail | É uma bebida mista não alcoólica. |

| Mortadela | É uma grande salsicha italiana ou carne fatiada feita de carne de porco curada finamente picada ou moída, que incorpora pelo menos 15% de pequenos cubos de gordura suína. |

| Norte-Americana | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como americana, canadense, caribenha, etc. |

| Pastrami | Refere-se a uma carne bovina defumada altamente temperada, tipicamente servida em fatias finas. |

| PDO | Denominação de Origem Protegida: É o nome de uma região geográfica ou área específica reconhecida por regras oficiais para produzir determinados alimentos com características especiais relacionadas à localização. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Pizza | É um prato feito tipicamente de massa de pão achatada coberta com uma mistura saborosa geralmente incluindo tomates e queijo e frequentemente outros ingredientes, assada no forno. |

| Cortes Primários | Refere-se às principais seções da carcaça. |

| Restaurante de Serviço Rápido | Refere-se a um estabelecimento de serviços de alimentação que oferece aos clientes conveniência, velocidade e opções de alimentos a preços mais baixos. Os clientes geralmente se servem e levam sua própria comida para as mesas. |

| Varejo | Refere-se a um estabelecimento de serviços de alimentação dentro de um shopping, complexo comercial ou edifício comercial, onde outros negócios também operam. |

| Salame | É uma salsicha curada composta de carne fermentada e seca ao ar. |

| Gordura Saturada | É um tipo de gordura em que as cadeias de ácidos graxos têm apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é recheada em uma tripa. |

| Vieira | É um marisco comestível que é um molusco com uma concha estriada em duas partes. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Quiosque de Autoatendimento | Refere-se a um sistema de ponto de venda de autopedido por meio do qual os clientes fazem e pagam seus próprios pedidos em quiosques, permitindo um serviço totalmente sem contato e sem fricção. |

| Smoothie | É uma bebida feita colocando todos os ingredientes em um recipiente e processando-os juntos, sem remover a polpa. |

| Lojas Especializadas em Café e Chá | Refere-se a um estabelecimento de serviços de alimentação que serve apenas vários tipos de chá ou café. |

| Autônomo | Refere-se a restaurantes que têm uma infraestrutura independente e não estão conectados a nenhum outro negócio. |

| Sushi | É um prato japonês de arroz temperado com vinagre, geralmente com algum açúcar e sal, acompanhado de uma variedade de ingredientes, como frutos do mar — frequentemente crus — e vegetais. |

| Viagem | Refere-se às ofertas de serviços de alimentação como comida de avião, jantar em trens de longa distância e serviços de alimentação em navios de cruzeiro. |

| Cozinha Virtual | Refere-se a uma cozinha fantasma. |

| Carne Wagyu | É a carne derivada de qualquer uma das quatro linhagens de uma raça de gado japonês preto ou vermelho que é valorizada por sua carne altamente marmoreada. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho do mercado para os anos de previsão são em termos nominais. A inflação é considerada para o valor médio do pedido e é prevista de acordo com as taxas de inflação previstas nos países.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura