Tamanho e Participação do Mercado de Restaurantes de Serviço Completo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.47 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.72 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.26% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

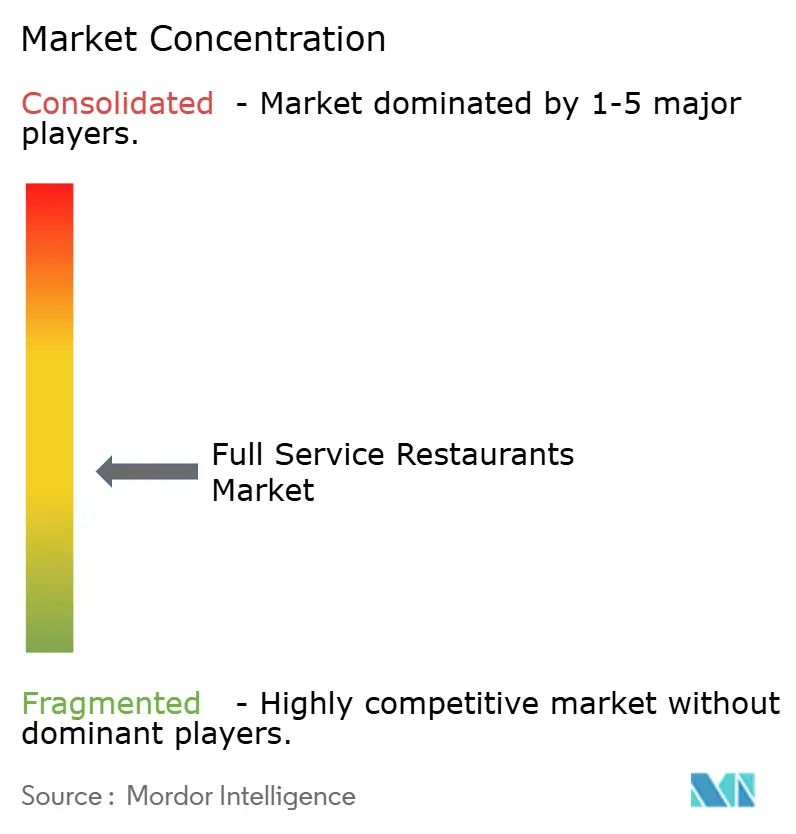

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Restaurantes de Serviço Completo por Mordor Intelligence

O tamanho do mercado de restaurantes de serviço completo deve crescer de USD 1,42 trilhão em 2025 para USD 1,47 trilhão em 2026 e está previsto para atingir USD 1,72 trilhão até 2031, com um CAGR de 3,26% entre 2026 e 2031. Mudanças estruturais estão emergindo, com medicamentos para perda de peso reduzindo a frequência de visitas, enquanto a inteligência artificial ajuda os operadores a recuperar margens por meio de precificação dinâmica. A intensidade competitiva é agora impulsionada pela adoção de tecnologia e não pela escala. Plataformas de personalização e precificação dinâmica baseadas em IA estão adicionando de 200 a 400 pontos-base de margem, enquanto cardápios estáticos enfrentam pressão de margem decorrente da inflação de custos de alimentos de 5% a 8% ao ano nas principais categorias de proteínas e produtos in natura. A adoção de medicamentos GLP-1 está criando um perfil de demanda dividido, com a maioria dos usuários reduzindo os gastos em restaurantes, mas buscando opções de maior qualidade e porções controladas. Essa tendência beneficia operadores com cadeias de suprimentos flexíveis em detrimento de grandes redes vinculadas à distribuição centralizada. O aumento dos custos de mão de obra e as mudanças nas políticas de gorjetas estão remodelando a economia das unidades na América do Norte e na Europa. O salário mínimo de USD 20 por hora da Califórnia para restaurantes de serviço limitado, implementado em 2024, está influenciando os mercados de trabalho de serviço completo, enquanto 72% dos consumidores norte-americanos relatam fadiga de gorjeta à medida que os prompts de gorjeta aumentam nos terminais de pagamento[1]Fonte: Departamento de Relações Industriais da Califórnia, "Perguntas Frequentes sobre o Salário Mínimo para Fast Food", dir.ca.gov.

Principais Conclusões do Relatório

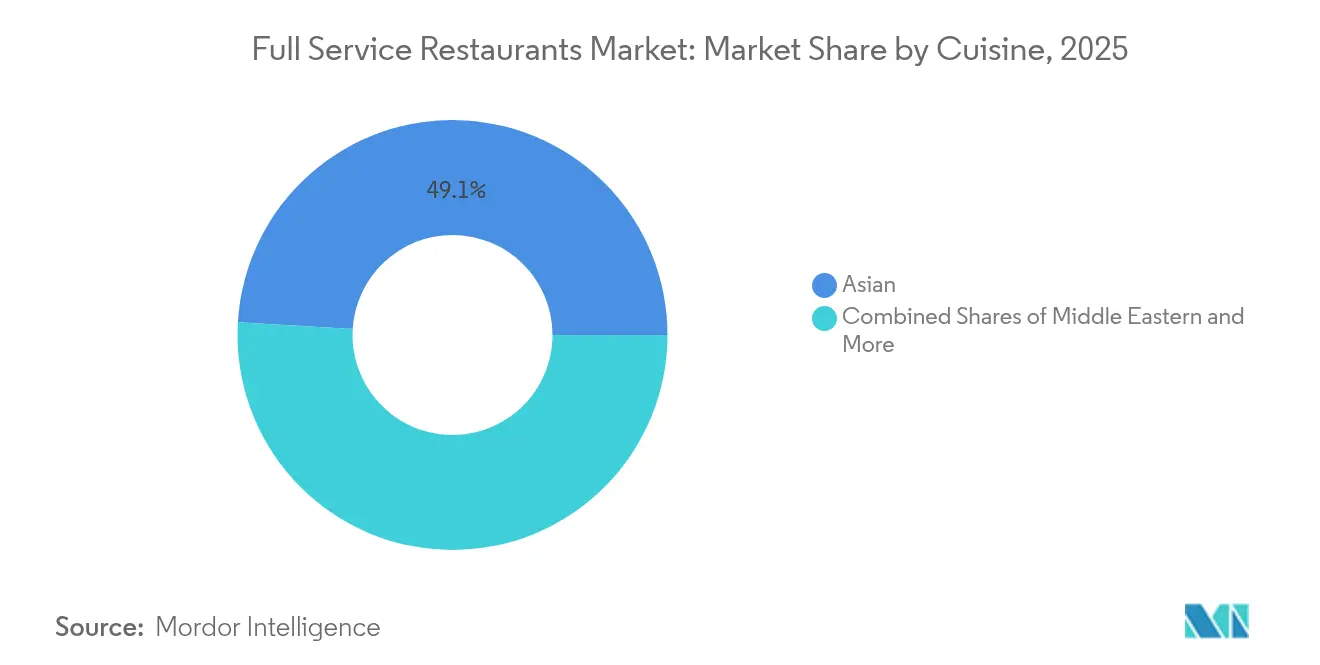

- Por culinária, os conceitos asiáticos detinham 49,05% da participação do mercado de restaurantes de serviço completo em 2025, enquanto os formatos do Oriente Médio estão se expandindo a um CAGR de 5,57% até 2031.

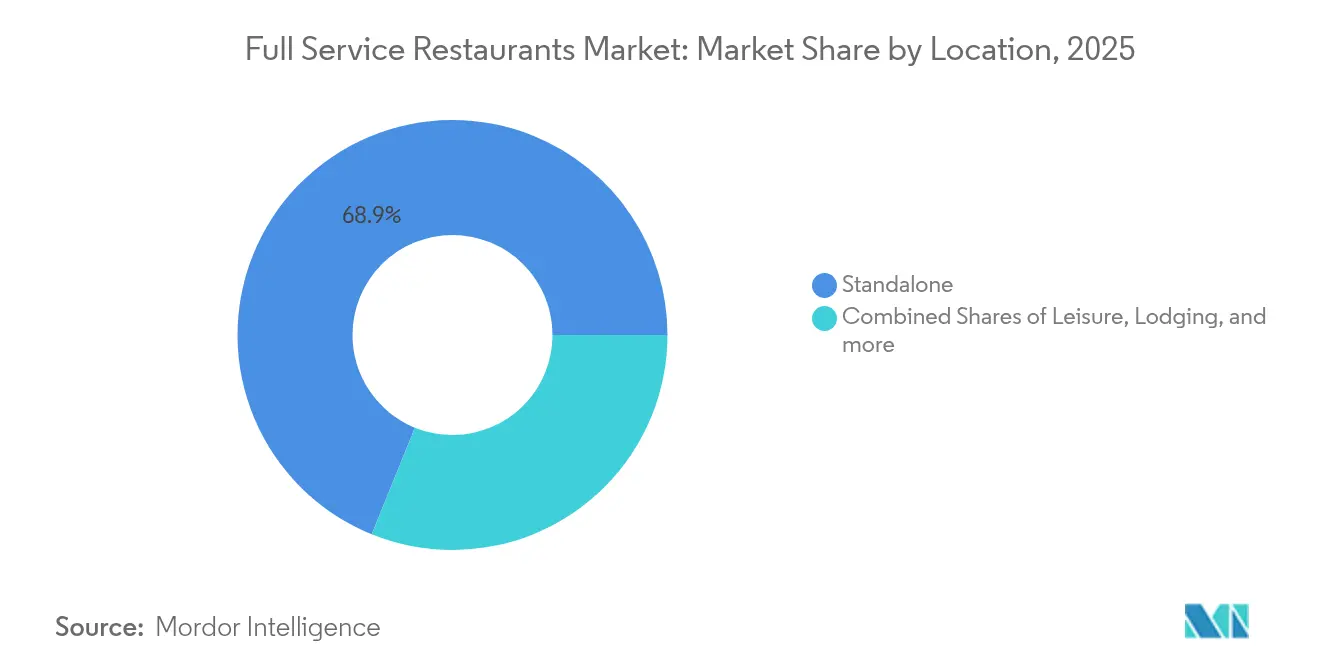

- Por tipo de ponto de venda, os estabelecimentos independentes controlavam 65,31% da receita de 2025; as redes estão avançando a um CAGR de 5,94% com base em análises de clientes impulsionadas por IA.

- Por tipo de serviço, as receitas de entrega estão previstas para crescer 7,15% ao ano, embora o jantar no local ainda tenha gerado 65,83% das vendas de 2025.

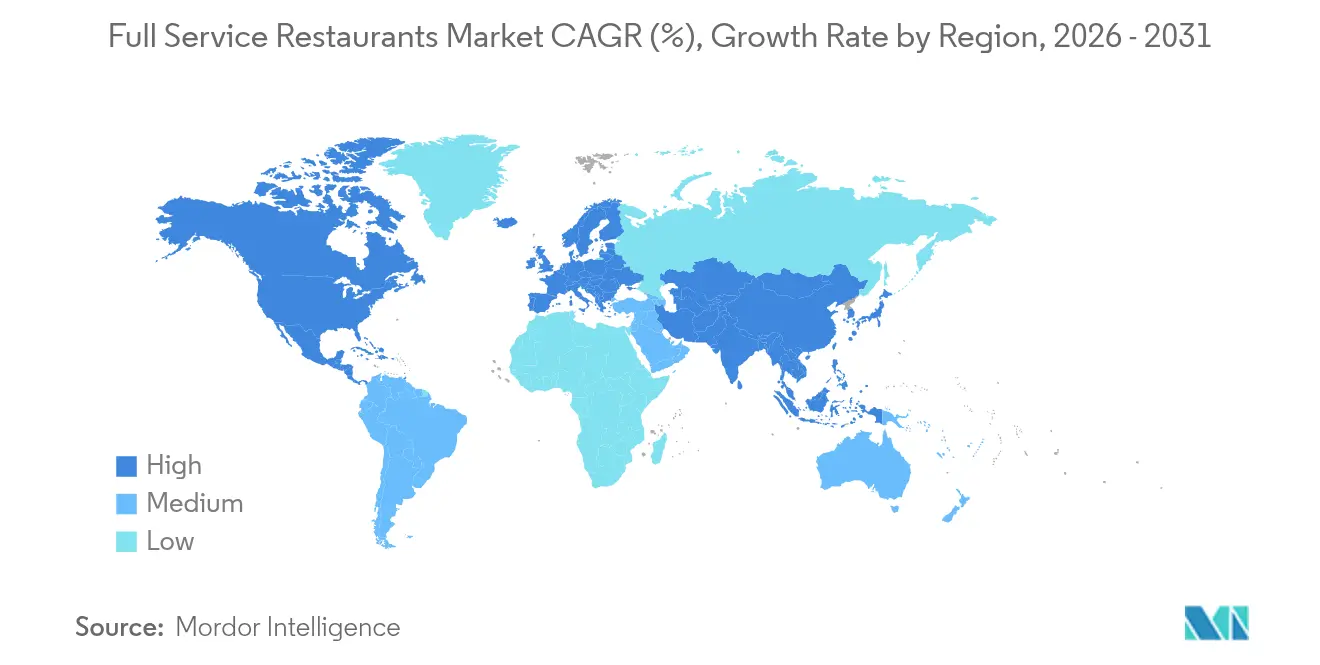

- Por geografia, a América do Norte está projetada para registrar o CAGR regional mais rápido, de 6,55%, até 2031, superando o crescimento da Ásia-Pacífico apesar de partir de uma base menor em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Restaurantes de Serviço Completo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da renda disponível e preferência por jantar fora | +0.8% | Global, com concentração na América do Norte, no Oriente Médio e na Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Plataformas digitais de pedidos e entrega estão escalando a demanda fora do estabelecimento | +1.2% | Global, liderado pela América do Norte e Europa, em expansão na América Latina e na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Recuperação pós-pandemia das ocasiões sociais presenciais | +0.6% | Global, mais forte na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Expansão de franquias de redes em mercados emergentes | +0.5% | América Latina, Oriente Médio, África e Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Redução do tamanho das porções e aumento da frequência impulsionados pelos medicamentos GLP-1 | +0.3% | América do Norte e Europa, adoção inicial em mercados da Ásia-Pacífico abastados | Médio prazo (2-4 anos) |

| Precificação dinâmica e personalização baseadas em IA aumentando as margens | +0.4% | América do Norte e Europa, projetos-piloto na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da renda disponível e preferência por jantar fora

Os gastos discricionários das famílias com alimentação fora do lar estão se expandindo em mercados desenvolvidos e emergentes, com o Escritório de Análise Econômica dos EUA relatando que as despesas de consumo pessoal com serviços de alimentação aumentaram 6,2% em relação ao ano anterior no terceiro trimestre de 2024[2]Fonte: Escritório de Análise Econômica dos EUA, "Despesas de Consumo Pessoal, T3 2024", bea.gov. Esse crescimento está concentrado em famílias com renda anual acima de USD 75.000, onde a frequência de jantar fora aumentou de 3,2 para 3,8 ocasiões por semana entre 2024 e o início de 2025. Os mercados do Oriente Médio estão assistindo a tendências paralelas, à medida que a estabilização das receitas do petróleo nos países do Conselho de Cooperação do Golfo eleva a renda per capita e a urbanização impulsiona a demanda por conceitos gastronômicos ocidentais e de fusão. A mudança é estrutural e não cíclica, pois as coortes mais jovens priorizam experiências em detrimento de bens, alocando uma parcela maior de seus orçamentos discricionários para jantar fora em comparação com as gerações mais velhas. Essa inclinação demográfica favorece os formatos de serviço completo que oferecem diferenciação de ambiente e serviço em relação às alternativas transacionais de serviço rápido.

Plataformas digitais de pedidos e entrega escalando a demanda fora do estabelecimento

Agregadores terceirizados facilitam agora 42% de todos os pedidos de restaurantes de serviço completo fora do estabelecimento na América do Norte, com o DoorDash detendo 67% de participação de mercado e o Uber Eats detendo 23% no quarto trimestre de 2024. As taxas de comissão com média de 28% a 32% comprimem as margens dos operadores, mas as plataformas estão incorporando modelos de assinatura como DashPass e Uber One que impulsionam a frequência de pedidos entre os membros, criando uma compensação entre volume e margem que as grandes redes conseguem absorver mais facilmente do que os estabelecimentos independentes. As cozinhas fantasma estão se proliferando como estratégia de mitigação de custos, com operadores lançando marcas exclusivas de entrega a partir de espaços de cozinha compartilhada para contornar a mão de obra de atendimento ao público e as despesas com imóveis. Esse canal está projetado para representar uma parcela significativa da receita de restaurantes de serviço completo até 2030, à medida que as plataformas investem em redes de logística próprias que reduzem os tempos de entrega para menos de 30 minutos nos núcleos urbanos. O cenário regulatório permanece fragmentado, com a União Europeia propondo mandatos de transparência sobre precificação algorítmica e estruturas de comissão no âmbito da Lei dos Serviços Digitais, enquanto os municípios norte-americanos debatem limites de taxas semelhantes ao teto de comissão de 15% de São Francisco.

Recuperação pós-pandemia das ocasiões sociais presenciais

O tráfego de jantar no local se recuperou para 97% dos níveis de 2019 em meados de 2024, mas a composição das visitas se deslocou para ocasiões comemorativas e sociais em vez de refeições rotineiras de semana, de acordo com a Associação Nacional de Restaurantes. Os consumidores estão consolidando a frequência de jantar fora, mas aumentando o gasto por visita, com o valor médio dos pedidos subindo nos segmentos de serviço completo à medida que os grupos optam por entradas, sobremesas e harmonizações de bebidas premium. Essa tendência de premiumização é mais pronunciada em locais de lazer adjacentes a espaços de entretenimento, onde o jantar antes e após eventos gera 35% mais receita por rotação de mesa do que os locais independentes. Os operadores estão respondendo redesenhando as plantas para acomodar grupos maiores e investindo em elementos de experiência, como cozinhas abertas, preparação na mesa e formatos de mesa do chef. A mudança sugere que os restaurantes de serviço completo estão evoluindo para destinos gastronômicos em vez de opções de conveniência, um posicionamento que os isola da concorrência do serviço rápido, mas requer investimento sustentado em ambiente e treinamento de serviço.

Expansão de franquias de redes em mercados emergentes

Os acordos internacionais de franquia estão se acelerando na América Latina, no Sudeste Asiático e na África, onde o crescimento das populações de classe média e a infraestrutura de restaurantes casuais subdesenvolvida criam oportunidades de espaço em branco. A Yum! Brands relatou a abertura de 1.200 novas unidades líquidas em mercados emergentes em 2024, com conceitos de serviço completo como The Habit Burger Grill entrando no México e no Brasil por meio de parcerias de franquia mestre. A franquia permite uma expansão geográfica rápida sem intensidade de capital, mas o sucesso depende da localização do cardápio e da adaptação da cadeia de suprimentos. Na Índia, as redes internacionais estão incorporando opções vegetarianas e certificadas como halal para se alinhar com as preferências alimentares, enquanto no Oriente Médio, os operadores estão estendendo o horário de funcionamento para acomodar os padrões de jantar do Ramadã. O cumprimento das regulamentações varia amplamente, com o Brasil exigindo participação majoritária local em entidades de franquia e a China exigindo joint ventures para marcas estrangeiras de restaurantes, adicionando complexidade às estratégias de expansão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos custos de alimentos e mão de obra | -0.9% | Global, mais aguda na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Pressão competitiva dos formatos de QSR e fast-casual | -0.6% | Global, particularmente na América do Norte e na Europa | Médio prazo (2-4 anos) |

| A fadiga de gorjetas reduz a frequência de visitas | -0.3% | América do Norte, emergindo na Europa | Curto prazo (≤ 2 anos) |

| Eliminação do crédito de gorjeta e aumentos do salário mínimo em estados-chave | -0.4% | América do Norte, principalmente os Estados Unidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos custos de alimentos e mão de obra

No quarto trimestre de 2024, os preços de atacado da carne bovina atingiram uma média de USD 6,80 por libra, marcando um aumento de 14% em relação aos níveis de 2023. Concomitantemente, os preços do peito de frango registraram um aumento de 9% em relação ao ano anterior, atingindo USD 3,20 por libra, conforme relatado pelo Departamento de Agricultura dos EUA. Os preços dos produtos in natura também estão em alta, com tomates e alface registrando aumentos de 11% e 8%, respectivamente, impulsionados pelas condições de seca na Califórnia e no México. Os custos de mão de obra estão alimentando ainda mais a inflação dos alimentos, destacada por um aumento salarial anual de 7,2% para trabalhadores de restaurantes em 2024[3]Fonte: Departamento de Estatísticas do Trabalho dos EUA, "Situação do Emprego em Lazer e Hospitalidade, 2024", bls.gov. Esse aumento supera o crescimento médio salarial de 4,1% observado em todos os setores privados, de acordo com o Departamento de Estatísticas do Trabalho dos EUA. Em resposta, os operadores estão empregando táticas de engenharia de cardápio, priorizando itens de maior margem e reduzindo sutilmente o tamanho das porções, tudo sem aumentos ostensivos de preços. Essa estratégia não só mantém o valor percebido, mas também protege as margens de lucro. Além disso, a diversificação da cadeia de suprimentos está ganhando força como foco estratégico, com redes buscando ativamente contratos diretos com processadores regionais de proteínas e distribuidores de produtos in natura, visando contornar a volatilidade dos mercados de commodities.

Pressão competitiva dos formatos de QSR e fast-casual

Os conceitos fast-casual estão capturando participação dos restaurantes de serviço completo tradicionais ao oferecer maior qualidade de alimentos e personalização a preços mais baixos, sem expectativas de gorjeta. Redes como Chipotle e Panera Bread relataram crescimento das vendas nas mesmas lojas de 8% a 11% em 2024, superando os pares de serviço completo em 400 a 600 pontos-base. A ameaça competitiva é mais aguda entre os consumidores mais jovens de 18 a 34 anos, que priorizam velocidade e conveniência de pedidos digitais em detrimento do serviço de mesa. Os operadores de serviço completo estão respondendo lançando filiais fast-casual e investindo em infraestrutura de retirada no meio-fio e para viagem para competir em conveniência. No entanto, essa mudança de canal dilui a diferenciação experiencial que justifica a precificação de serviço completo, criando uma tensão estratégica entre defender a participação de mercado e preservar o posicionamento da marca.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Culinária: Dominância Asiática Encontra Aceleração do Oriente Médio

A culinária asiática detinha 49,05% da participação do mercado de restaurantes de serviço completo em 2025, refletindo décadas de aculturação do consumidor aos formatos gastronômicos chinês, japonês, tailandês e coreano, mas os conceitos do Oriente Médio estão se expandindo a um CAGR de 5,57% até 2031, à medida que os consumidores conscientes da saúde adotam os princípios da dieta mediterrânea. Os conceitos de fusão que mesclam ingredientes asiáticos com técnicas ocidentais estão se proliferando em mercados urbanos, com operadores aproveitando perfis ricos em umami e pratos com foco em vegetais para atrair consumidores flexitarianos. A culinária do Oriente Médio está se beneficiando de endossos de chefs famosos e da cobertura midiática de dietas de longevidade, posicionando homus, falafel e kebabs grelhados como alternativas ricas em nutrientes à culinária americana tradicional. A culinária europeia mantém demanda estável em mercados maduros, ancorada pelos formatos de bistrô italiano e francês, enquanto os conceitos latino-americanos estão ganhando força nas comunidades hispânicas dos EUA e nas áreas metropolitanas costeiras. A culinária norte-americana, abrangendo formatos de churrascaria e churrasco, enfrenta pressão de margem decorrente da inflação do custo da carne bovina, mas retém fidelidade entre as demografias mais velhas. Outras culinárias de RSC, incluindo categorias africanas e de fusão, representam oportunidades de nicho com escala limitada, mas alto potencial de diferenciação.

As estruturas regulatórias de conformidade, como a rotulagem de alérgenos da FDA e a certificação de Análise de Perigos e Pontos Críticos de Controle, influenciam o desenvolvimento de cardápios em todos os tipos de culinária, com operadores investindo em sistemas de rastreabilidade para documentar a origem dos ingredientes e os protocolos de preparo. A proliferação de restrições alimentares, como sem glúten, sem laticínios e sem nozes, está aumentando a complexidade do cardápio e os requisitos de mão de obra na cozinha, um ônus de custo que as redes maiores podem amortizar por meio de funções centralizadas de pesquisa e desenvolvimento, enquanto os estabelecimentos independentes dependem da expertise dos chefs e dos relacionamentos com fornecedores. A dominância da culinária asiática provavelmente persistirá até 2030, mas os formatos do Oriente Médio oferecem o maior potencial de crescimento para operadores dispostos a educar os consumidores e investir em fornecimento autêntico de ingredientes.

Por Ponto de Venda: Redes Alavancam Escala, Independentes Defendem Autenticidade

Em 2025, os pontos de venda independentes detinham uma participação expressiva de 65,31% do mercado de restaurantes de serviço completo. No entanto, os formatos em rede estão a caminho de se expandir a um CAGR de 5,94% até 2031. Esse crescimento é impulsionado por investimentos em tecnologia e um poder de negociação em imóveis que os pontos de venda independentes têm dificuldade em igualar. As redes estão aproveitando plataformas de dados de clientes baseadas em IA para monitorar as tendências de pedidos, permitindo-lhes oferecer promoções personalizadas. Essa estratégia tem se mostrado eficaz, aumentando as taxas de visitas repetidas em comparação com o marketing genérico. Enquanto isso, os operadores independentes aproveitam sua adaptabilidade de cardápio e o compromisso com ingredientes locais, atraindo consumidores que valorizam a autenticidade e o senso de comunidade. Esses atributos frequentemente exigem um prêmio de preço, especialmente em bairros abastados. Uma pesquisa de 2024 da Fundação James Beard revelou que 68% dos clientes preferem cardápios criados por chefs e ingredientes de origem local em vez do reconhecimento de marca ao escolher restaurantes de serviço completo.

Os pontos de venda em rede desfrutam da vantagem de cadeias de suprimentos centralizadas, permitindo-lhes reduzir os custos de alimentos em 8% a 12% por meio de compras em volume. No entanto, essa eficiência de redução de custos frequentemente vem ao custo da singularidade do cardápio e da personalização regional. Representando cerca de 70% dos 703.000 estabelecimentos de serviço completo nos EUA, os restaurantes independentes, conforme relatado pela Coalizão de Restaurantes Independentes, faturam um substancial USD 280 bilhões anualmente. No entanto, frequentemente operam sem o peso do marketing e os programas de fidelidade que as redes utilizam rotineiramente. O cenário competitivo está evoluindo. As plataformas de terceiros estão nivelando o campo de jogo, concedendo aos independentes acesso a sistemas de pedidos e entrega digitais. Essa nova conveniência não vem às custas de sua singularidade culinária. Além disso, o surgimento de modelos de franquia está obscurecendo as distinções entre redes e independentes. Esses formatos híbridos oferecem os benefícios do suporte da marca e da alavancagem de compras, ao mesmo tempo que proporcionam aos operadores liberdade nas escolhas de cardápio e estratégias de marketing localizadas.

Por Localização: Dominância dos Restaurantes Independentes Enfrenta Disrupção do Lazer

Os conceitos de gastronomia experiencial em locais de lazer estão projetados para crescer a um CAGR de 5,86% até 2031, desafiando a participação de mercado de 68,87% dos restaurantes independentes em 2025. Os consumidores buscam cada vez mais experiências combinadas de entretenimento e gastronomia, com espaços como Puttshack e Bowlero gerando 35% mais receita por metro quadrado do que os restaurantes tradicionais ao integrar o serviço de alimentação com atividades como minigolfe, boliche e jogos de arcade. Os consumidores norte-americanos estão dispostos a pagar um prêmio por essas experiências em relação ao serviço de mesa convencional, justificando os custos mais elevados de imóveis e construção dos locais de lazer. Os pontos de varejo, incluindo restaurantes em shoppings, estão se estabilizando após anos de declínio, à medida que os proprietários redevelopam propriedades em centros de uso misto com âncoras de entretenimento e espaços de jantar ao ar livre.

Os restaurantes de hotel estão atraindo viajantes de negócios e lazer por meio de parcerias com agências de viagens online e programas de fidelidade, mas detêm uma participação de mercado menor devido à limitada frequentação local. Os estabelecimentos voltados para viagens, como aqueles em aeroportos e postos de estrada, estão crescendo modestamente à medida que os volumes de passageiros se recuperam para os níveis pré-pandemia, mas enfrentam desafios como tempos de permanência mais curtos e personalização limitada do cardápio. Os restaurantes independentes mantêm dominância com custos de ocupação mais baixos e seleção de locais flexível, permitindo-lhes direcionar áreas de alto tráfego e bairros residenciais. A mudança em direção aos locais de lazer reflete uma preferência mais ampla do consumidor por experiências multissensoriais que justificam maiores gastos e visitas mais longas, remodelando as estratégias imobiliárias em todo o setor.

Por Tipo de Serviço: A Expansão da Entrega Desafia a Dominância do Jantar no Local

Os tipos de serviço de entrega estão projetados para crescer a um CAGR de 7,15% até 2031, o mais rápido entre todas as categorias de serviço. No entanto, os serviços de jantar no local deterão uma participação de mercado de 65,83% em 2025, refletindo a preferência dos consumidores por interação social e ambiente durante celebrações. Os mercados urbanos estão registrando maior frequência de pedidos à medida que as plataformas de terceiros reduzem os tempos de entrega para menos de 30 minutos usando roteamento algorítmico e redes de entregadores dedicados, uma melhoria significativa em relação às janelas de 45 minutos. As cozinhas fantasma estão se expandindo como marcas exclusivas de entrega, com operadores lançando de 3 a 5 conceitos virtuais a partir de uma única cozinha de comissária para otimizar ativos e testar cardápios sem os custos de atendimento ao público. Os modelos de assinatura como o DashPass, que cobra USD 9,99 mensais por entrega gratuita ilimitada, estão impulsionando a frequência de pedidos dos membros para 4,2 vezes por mês em comparação com 1,8 vez para não assinantes.

Os serviços de pedido para viagem estão crescendo moderadamente, atraindo consumidores que evitam taxas de entrega e gorjetas, mas não têm tempo para jantar no local. No quarto trimestre de 2024, 78% das redes de serviço completo oferecem retirada no meio-fio e opções de pedido antecipado pelo celular, destacando sua importância. Os serviços de jantar no local estão se concentrando em experiências únicas, como preparo na mesa, harmonizações de vinho com sommelier e interações com o chef, que são difíceis de replicar em casa. A divisão entre os canais fora do estabelecimento orientados pela conveniência e os formatos presenciais focados na experiência está criando modelos operacionais distintos. Alguns operadores se especializam em um tipo de serviço, enquanto outros adotam estratégias omnicanal. O crescimento rápido da entrega está remodelando as cozinhas, com os operadores adicionando linhas de preparo separadas para pedidos fora do estabelecimento a fim de evitar atrasos no jantar no local.

Análise Geográfica

A Ásia-Pacífico detinha 32,60% da participação do mercado de restaurantes de serviço completo em 2025, mas a América do Norte está projetada para crescer a um CAGR de 6,55% até 2031, superando a taxa de expansão da região. A aceleração da América do Norte reflete o impulso de recuperação pós-pandemia, o aumento da renda disponível e os prêmios de gastronomia experiencial que compensam a inflação dos custos de mão de obra. A Associação Nacional de Restaurantes projeta USD 1,5 trilhão em vendas totais de serviços de alimentação nos EUA para 2025, com os segmentos de serviço completo capturando 38% desse total. O Canadá e o México estão contribuindo para o crescimento regional por meio da recuperação do turismo e da expansão das populações de classe média, com o setor de restaurantes do México se beneficiando das tendências de nearshoring que estão elevando o emprego e os salários nos centros de manufatura.

A Europa está experimentando um crescimento modesto, limitado pela incerteza econômica e pelos elevados custos de energia que comprimem as margens dos operadores. O setor de restaurantes do Reino Unido enfrenta escassez de mão de obra após as restrições de imigração relacionadas ao Brexit, enquanto a Alemanha e a França navegam pelas preferências dos consumidores por sustentabilidade e opções à base de plantas que exigem reformulação do cardápio e diversificação dos fornecedores. A América do Sul está se expandindo de forma constante, liderada pelo mercado de restaurantes do Brasil e pela recuperação pós-inflação da Argentina, mas a instabilidade política e a volatilidade cambial criam riscos operacionais.

O Oriente Médio e a África representam a menor participação regional, mas oferecem alto potencial de crescimento, com a Turquia, os Emirados Árabes Unidos e a África do Sul atraindo investimentos de redes internacionais e empreendedorismo doméstico. A divergência geográfica ressalta que o crescimento está se concentrando em mercados com ambientes regulatórios estáveis, poder de compra do consumidor em crescimento e infraestrutura que suporta tanto os formatos de jantar presencial quanto os fora do estabelecimento.

Cenário Competitivo

O setor de restaurantes de serviço completo permanece fragmentado, com a maior parte da participação de mercado detida por estabelecimentos independentes e redes regionais. Essa fragmentação intensifica as pressões de margem à medida que os operadores competem em preço, localização e diferenciação de experiência em vez de eficiências de escala. A adoção de tecnologia está se tornando uma vantagem competitiva fundamental, à medida que as redes implementam motores de personalização baseados em IA, plataformas de precificação dinâmica e sistemas de automação de cozinha para reduzir os custos de mão de obra. Por exemplo, a marca Chili's da Brinker International relatou um crescimento de vendas nas mesmas lojas de 14,1% no primeiro trimestre do ano fiscal de 2025, atribuindo o sucesso às melhorias no aplicativo móvel e às promoções digitais direcionadas que aumentaram a frequência de visitas entre os membros do programa de fidelidade. Oportunidades de crescimento estão emergindo em formatos de entretenimento gastronômico, cozinhas fantasma e conceitos focados em saúde que atendem à demanda impulsionada pelos medicamentos GLP-1 por cardápios com porções controladas e ricos em nutrientes.

Marcas de restaurantes virtuais lançadas por chefs famosos e influenciadores estão perturbando o mercado ao alavancar a infraestrutura de cozinha existente e as plataformas de entrega de terceiros para alcançar os consumidores sem exigir investimentos em pontos físicos. Esses conceitos nativos digitais estão ganhando força nos principais mercados metropolitanos, com a participação de pedidos fora do estabelecimento projetada para dobrar até 2028 à medida que a conscientização do consumidor e os algoritmos de descoberta das plataformas melhoram. A consolidação também está se acelerando, com empresas de private equity adquirindo redes regionais para implementar melhores práticas operacionais e plataformas de tecnologia avançada que os operadores independentes frequentemente não conseguem pagar. O cumprimento regulatório está emergindo como uma vantagem competitiva, à medida que as redes investem em sistemas de rastreabilidade de segurança alimentar e protocolos de gerenciamento de alérgenos que excedem os requisitos da FDA, atraindo consumidores avessos ao risco.

Espera-se que o cenário competitivo se bifurque ainda mais, com redes habilitadas pela tecnologia e independentes experienciais capturando crescimento, enquanto os conceitos de mercado médio sem diferenciação enfrentam compressão de margem e erosão de participação de mercado. As redes que priorizam a inovação e a eficiência operacional estão melhor posicionadas para prosperar, enquanto aquelas incapazes de se adaptar às preferências dos consumidores em evolução e aos padrões regulatórios correm o risco de perder relevância. À medida que o setor evolui, os operadores devem equilibrar a necessidade de avanços tecnológicos com a entrega de experiências gastronômicas únicas para permanecerem competitivos em um mercado em rápida mudança.

Líderes do Setor de Restaurantes de Serviço Completo

Darden Restaurants Inc.

Brinker International Inc.

Bloomin' Brands Inc.

The Cheesecake Factory Inc.

Dine Brands Global Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A Texas Roadhouse abriu 28 novos locais nos Estados Unidos em 2024, expandindo sua presença em mercados secundários, onde os custos imobiliários são de 40% a 50% mais baixos do que nas principais áreas metropolitanas. A empresa reportou receita de USD 1,27 bilhão no terceiro trimestre de 2024, um aumento de 9,8% em relação ao ano anterior, impulsionado pelo crescimento das vendas nas mesmas lojas e pelas contribuições de novas unidades.

- Setembro de 2024: A The Cheesecake Factory expandiu-se internacionalmente para o Oriente Médio por meio de um acordo de franquia mestre com a M.H. Alshaya Co., com foco em 15 locais na Arábia Saudita, no Kuwait e nos Emirados Árabes Unidos até 2028. A empresa reportou receita de USD 860 milhões no terceiro trimestre de 2024 e está alavancando parcerias de franquia para entrar em mercados de alto crescimento sem intensidade de capital.

- Agosto de 2024: A Bloomin' Brands lançou uma iniciativa de reforma de USD 75 milhões para seus locais do Outback Steakhouse, renovando interiores e atualizando equipamentos de cozinha para melhorar a eficiência operacional e a experiência dos clientes. Espera-se que o investimento eleve as vendas nas mesmas lojas em 3% a 5% nos locais reformados por meio de melhor ambiente e rotação de mesas mais rápida.

- Julho de 2024: A Darden Restaurants abriu 50 novos restaurantes em seu portfólio no ano fiscal de 2024, incluindo locais do Olive Garden, LongHorn Steakhouse e Yard House, contribuindo para as vendas do segundo trimestre do ano fiscal de 2025 de USD 2,9 bilhões. A empresa está priorizando mercados com demografia favorável e intensidade competitiva limitada.

Escopo do Relatório do Mercado Global de Restaurantes de Serviço Completo

Asiática, Europeia, Latino-Americana, do Oriente Médio e Norte-Americana são cobertas como segmentos por Culinária. Pontos de Venda em Rede e Pontos de Venda Independentes são cobertos como segmentos por Ponto de Venda. Lazer, Hospedagem, Varejo, Independente e Viagem são cobertos como segmentos por Localização.| Asiática |

| Europeia |

| Latino-Americana |

| Do Oriente Médio |

| Norte-Americana |

| Outras Culinárias de RSC |

| Pontos de Venda em Rede |

| Pontos de Venda Independentes |

| Lazer |

| Hospedagem |

| Varejo |

| Independente |

| Viagem |

| Jantar no Local |

| Para Viagem |

| Entrega |

| Por Culinária | Asiática |

| Europeia | |

| Latino-Americana | |

| Do Oriente Médio | |

| Norte-Americana | |

| Outras Culinárias de RSC | |

| Por Ponto de Venda | Pontos de Venda em Rede |

| Pontos de Venda Independentes | |

| Por Localização | Lazer |

| Hospedagem | |

| Varejo | |

| Independente | |

| Viagem | |

| Por Tipo de Serviço | Jantar no Local |

| Para Viagem | |

| Entrega |

Definição de mercado

- RESTAURANTES DE SERVIÇO COMPLETO - Um estabelecimento de serviços de alimentação onde os clientes são acomodados em uma mesa, fazem seu pedido a um garçom e são servidos na mesa.

- RESTAURANTES DE SERVIÇO RÁPIDO - Um estabelecimento de serviços de alimentação que oferece aos clientes conveniência, velocidade e opções de alimentos a preços mais baixos. Os clientes geralmente se servem e levam sua própria comida para as mesas.

- CAFÉS E BARES - Um tipo de negócio de serviços de alimentação que inclui bares e pubs licenciados para servir bebidas alcoólicas para consumo, cafés que servem refrescos e alimentos leves, bem como lojas especializadas em chá e café, bares de sobremesas, bares de smoothies e bares de sucos.

- COZINHA EM NUVEM - Um negócio de serviços de alimentação que utiliza uma cozinha comercial para o preparo de alimentos destinados exclusivamente à entrega ou retirada, sem clientes para jantar no local.

| Palavra-chave | Definição |

|---|---|

| Atum Albacora | É uma das menores espécies de atum encontrada em seis estoques distintos conhecidos globalmente nos oceanos Atlântico, Pacífico e Índico, bem como no Mar Mediterrâneo. |

| Carne Angus | É a carne derivada de uma raça específica de gado originária da Escócia. Requer certificação da Associação Americana de Angus para receber o selo de qualidade "Certified Angus Beef". |

| Culinária Asiática | Inclui as ofertas de serviço completo em restaurantes que servem culinárias de culturas como a chinesa, indiana, coreana, japonesa, bengali, do Sudeste Asiático, entre outras. |

| Valor Médio do Pedido | É o valor médio de todos os pedidos feitos pelos clientes em um estabelecimento de serviços de alimentação. |

| Bacon | É a carne salgada ou defumada que vem das costas ou laterais de um porco. |

| Bares e Pubs | É um estabelecimento de bebidas licenciado para servir bebidas alcoólicas para consumo no local. |

| Black Angus | É a carne derivada de uma raça de vacas de pelagem preta sem chifres. |

| BRC | Consórcio Britânico de Varejo |

| Hambúrguer | É um sanduíche composto por um ou mais hambúrgueres de carne bovina cozidos, colocados dentro de um pão de hambúrguer. |

| Café | É um estabelecimento de serviços de alimentação que serve vários refrescos (principalmente café) e refeições leves. |

| Cafés e Bares | É um tipo de negócio de serviços de alimentação que inclui bares e pubs licenciados para servir bebidas alcoólicas para consumo, cafés que servem refrescos e alimentos leves, bem como lojas especializadas em chá e café, bares de sobremesas, bares de smoothies e bares de sucos. |

| Cappuccino | É uma bebida de café italiana que é tradicionalmente preparada com partes iguais de café expresso duplo, leite vaporizado e espuma de leite vaporizado. |

| CFIA | Agência Canadense de Inspeção de Alimentos |

| Ponto de Venda em Rede | Refere-se a um estabelecimento de serviços de alimentação que compartilha marcas, opera em vários locais, tem gestão central e práticas de negócios padronizadas. |

| Filé de Frango | Refere-se à carne de frango preparada a partir dos músculos pectoralis minor de um frango. |

| Cozinha em Nuvem | É um negócio de serviços de alimentação que utiliza uma cozinha comercial para o preparo de alimentos destinados exclusivamente à entrega ou retirada, sem clientes para jantar no local. |

| Coquetel | É uma bebida alcoólica mista feita com um único destilado ou uma combinação de destilados, misturados com outros ingredientes, como sucos, xaropes aromatizados, água tônica, shrubs e amargos. |

| Edamame | É um prato japonês preparado com soja (colhida antes de amadurecer ou endurecer) e cozida em sua vagem. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos |

| ERS | Serviço de Pesquisa Econômica do Departamento de Agricultura dos EUA |

| Expresso | É uma forma concentrada de café, servida em doses. |

| Culinária Europeia | Inclui as ofertas de serviço completo em restaurantes que servem culinárias de culturas como a italiana, francesa, alemã, inglesa, holandesa, dinamarquesa, entre outras. |

| FDA | Agência de Administração de Alimentos e Medicamentos |

| Filé Mignon | É um corte de carne retirado da extremidade menor do filé. |

| Fraldinha | É um corte de bife bovino retirado da fraldinha, que se situa à frente do quarto traseiro de uma vaca. |

| Serviços de Alimentação | Refere-se à parte da indústria alimentícia que inclui empresas, instituições e companhias que preparam refeições fora do lar. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Francos | Também conhecidos como frankfurter ou Würstchen, são um tipo de salsicha defumada altamente temperada, popular na Áustria e na Alemanha. |

| FSANZ | Padrões Alimentares da Austrália e Nova Zelândia |

| FSIS | Serviço de Segurança e Inspeção de Alimentos |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia |

| Restaurante de Serviço Completo | Refere-se a um estabelecimento de serviços de alimentação onde os clientes são acomodados em uma mesa, fazem seu pedido a um garçom e são servidos na mesa. |

| Cozinha Fantasma | Refere-se a uma cozinha em nuvem. |

| GLA | Área Bruta Locável |

| Glúten | É uma família de proteínas encontrada em grãos, incluindo trigo, centeio, espelta e cevada. |

| Carne Alimentada com Grãos | É a carne derivada de gado que foi alimentado com uma dieta suplementada com soja, milho e outros aditivos. O gado alimentado com grãos também pode receber antibióticos e hormônios de crescimento para engordá-los mais rapidamente. |

| Carne Alimentada com Capim | É a carne derivada de gado que foi alimentado apenas com capim. |

| Presunto | Refere-se à carne suína retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Ponto de Venda Independente | Refere-se a um estabelecimento de serviços de alimentação que opera com um único ponto de venda ou é estruturado como uma pequena rede com no máximo três locais. |

| Suco | É uma bebida feita a partir da extração ou prensagem do líquido natural contido em frutas e vegetais. |

| Latino-Americana | Inclui as ofertas de serviço completo em restaurantes que servem culinárias de culturas como a mexicana, brasileira, argentina, colombiana, entre outras. |

| Latte | É um café à base de leite composto por uma ou duas doses de café expresso, leite vaporizado e uma fina camada de leite vaporizado espumado. |

| Lazer | Refere-se aos serviços de alimentação oferecidos como parte de um negócio de recreação, como arenas esportivas, zoológicos, cinemas e museus. |

| Hospedagem | Refere-se às ofertas de serviços de alimentação em hotéis, motéis, pousadas, casas de férias, entre outros. |

| Macchiato | É uma bebida de café expresso com uma pequena quantidade de leite, geralmente espumado. |

| Culinárias à Base de Carne | Inclui itens alimentares como frango frito, bife, costelas, entre outros, onde a carne é o ingrediente principal do prato. |

| Culinária do Oriente Médio | Inclui as ofertas de serviço completo em restaurantes que servem culinárias de culturas como a árabe, libanesa, iraniana, israelense, entre outras. |

| Mocktail | É uma bebida mista não alcoólica. |

| Mortadela | É uma grande salsicha italiana ou embutido feito de carne de porco finamente picada ou moída e curada pelo calor, que incorpora pelo menos 15% de pequenos cubos de gordura suína. |

| Norte-Americana | Inclui as ofertas de serviço completo em restaurantes que servem culinárias de culturas como a americana, canadense, caribenha, entre outras. |

| Pastrami | Refere-se a uma carne bovina defumada e altamente temperada, tipicamente servida em fatias finas. |

| PDO | Denominação de Origem Protegida: É o nome de uma região geográfica ou área específica reconhecida por regras oficiais para produzir certos alimentos com características especiais relacionadas à localização. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Pizza | É um prato feito tipicamente de massa de pão achatada coberta com uma mistura saborosa que geralmente inclui tomates e queijo e, frequentemente, outros ingredientes, assada ao forno. |

| Cortes Primários | Refere-se às principais seções da carcaça. |

| Restaurante de Serviço Rápido | Refere-se a um estabelecimento de serviços de alimentação que oferece aos clientes conveniência, velocidade e opções de alimentos a preços mais baixos. Os clientes geralmente se servem e levam sua própria comida para as mesas. |

| Varejo | Refere-se a um ponto de serviços de alimentação dentro de um shopping center, complexo comercial ou edifício de imóvel comercial, onde outros negócios também operam. |

| Salame | É uma salsicha curada composta de carne fermentada e seca ao ar. |

| Gordura Saturada | É um tipo de gordura em que as cadeias de ácidos graxos possuem apenas ligações simples. Geralmente é considerada prejudicial à saúde. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é então recheada em uma tripa. |

| Vieira | É um marisco comestível que é um molusco com uma concha ranhurada em duas partes. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Quiosque de Autoatendimento | Refere-se a um sistema de ponto de venda (PDV) de autopedido por meio do qual os clientes fazem e pagam seus próprios pedidos em quiosques, possibilitando um serviço totalmente sem contato e sem atritos. |

| Smoothie | É uma bebida feita colocando todos os ingredientes em um recipiente e processando-os juntos, sem remover a polpa. |

| Lojas Especializadas em Café e Chá | Refere-se a um estabelecimento de serviços de alimentação que serve apenas vários tipos de chá ou café. |

| Independente | Refere-se a restaurantes que possuem uma infraestrutura independente e não estão conectados a nenhum outro negócio. |

| Sushi | É um prato japonês de arroz preparado com vinagre, geralmente com um pouco de açúcar e sal, acompanhado de uma variedade de ingredientes, como frutos do mar — frequentemente crus — e vegetais. |

| Viagem | Refere-se às ofertas de serviços de alimentação, como refeições em aviões, jantar em trens de longa distância e serviços de alimentação em navios de cruzeiro. |

| Cozinha Virtual | Refere-se a uma cozinha em nuvem. |

| Carne Wagyu | É a carne derivada de qualquer uma das quatro linhagens de uma raça de gado japonês preto ou vermelho, valorizada por sua carne altamente marmoreada. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho do mercado para os anos de previsão são em termos nominais. A inflação é considerada para o valor médio do pedido e é prevista de acordo com as taxas de inflação projetadas nos países.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e análises dos especialistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura