Tamanho e Participação do Mercado de Foodservice da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

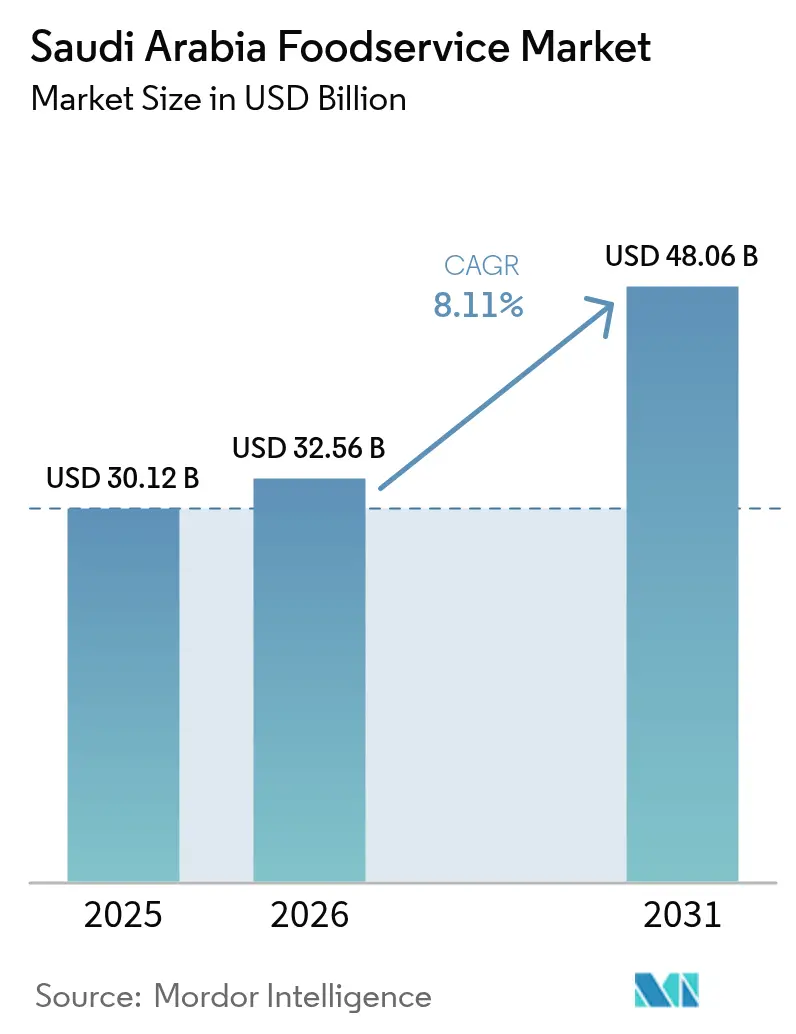

| Tamanho do mercado no ano base (2025) | 30.12 Bilhões de dólares |

| Tamanho do Mercado (2026) | 32.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 48.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.11% CAGR |

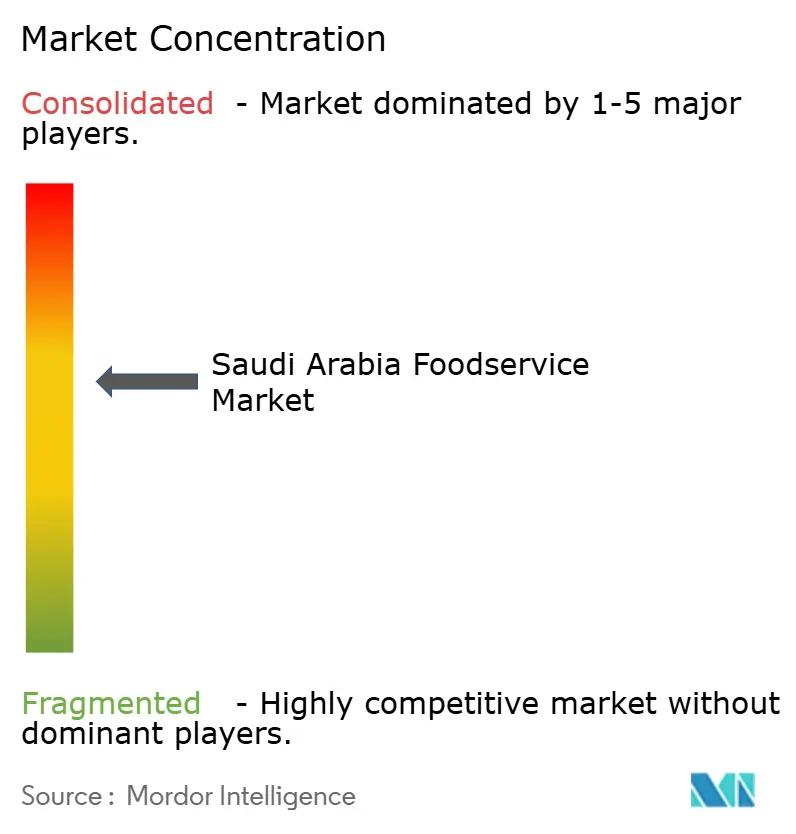

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Foodservice da Arábia Saudita por Mordor Intelligence

Espera-se que o tamanho do mercado de foodservice da Arábia Saudita cresça de USD 30,12 bilhões em 2025 para USD 32,56 bilhões em 2026 e está previsto para atingir USD 48,06 bilhões até 2031 a um CAGR de 8,11% ao longo de 2026-2031. Esse crescimento está alinhado com a Visão 2030, que destaca a hospitalidade e a gastronomia como principais impulsionadores da diversificação econômica. As redes sociais e os festivais gastronômicos estão desempenhando um papel significativo na formação das preferências dos consumidores. Grandes projetos urbanos como NEOM, Qiddiya e o destino do Mar Vermelho estão incorporando restaurantes, cafés e cozinhas exclusivamente de delivery em seus projetos. À medida que os estilos de vida evoluem em direção à conveniência, há uma demanda crescente por refeições para viagem e sob demanda. O aumento da renda disponível, uma população jovem familiarizada com a tecnologia e normas sociais gradualmente liberalizantes estão expandindo o mercado de refeições fora de casa. O jantar experiencial e os conceitos de alimentação temática estão ganhando popularidade entre os consumidores. Regulamentações de foodservice favoráveis e padrões rigorosos de segurança alimentar estão fomentando o crescimento do mercado. Investimentos privados e públicos substanciais em logística de cadeia fria, sistemas de entrega de última milha e infraestrutura de pagamento inteligente estão reduzindo os desafios operacionais e permitindo uma expansão mais rápida para cidades secundárias. Simultaneamente, os mandatos governamentais que promovem o abastecimento local e índices mais elevados de emprego saudita estão levando os operadores a reestruturar as cadeias de suprimentos. Embora isso introduza complexidade, também incentiva empreendimentos verticalmente integrados que capturam mais valor dentro do Reino.

Principais Conclusões do Relatório

- Por tipo de foodservice, os restaurantes de serviço completo detinham 53,62% da participação no mercado de foodservice da Arábia Saudita em 2025, enquanto os Cafés e Bares registraram o crescimento mais rápido, com um CAGR de 11,82% que deverá continuar até 2031.

- Por tipo de ponto de venda, os pontos de venda em rede se expandiram a um CAGR de 11,18% e estão a caminho de reduzir a diferença em relação aos operadores independentes, que retiveram 57,86% do mercado de foodservice da Arábia Saudita em 2025.

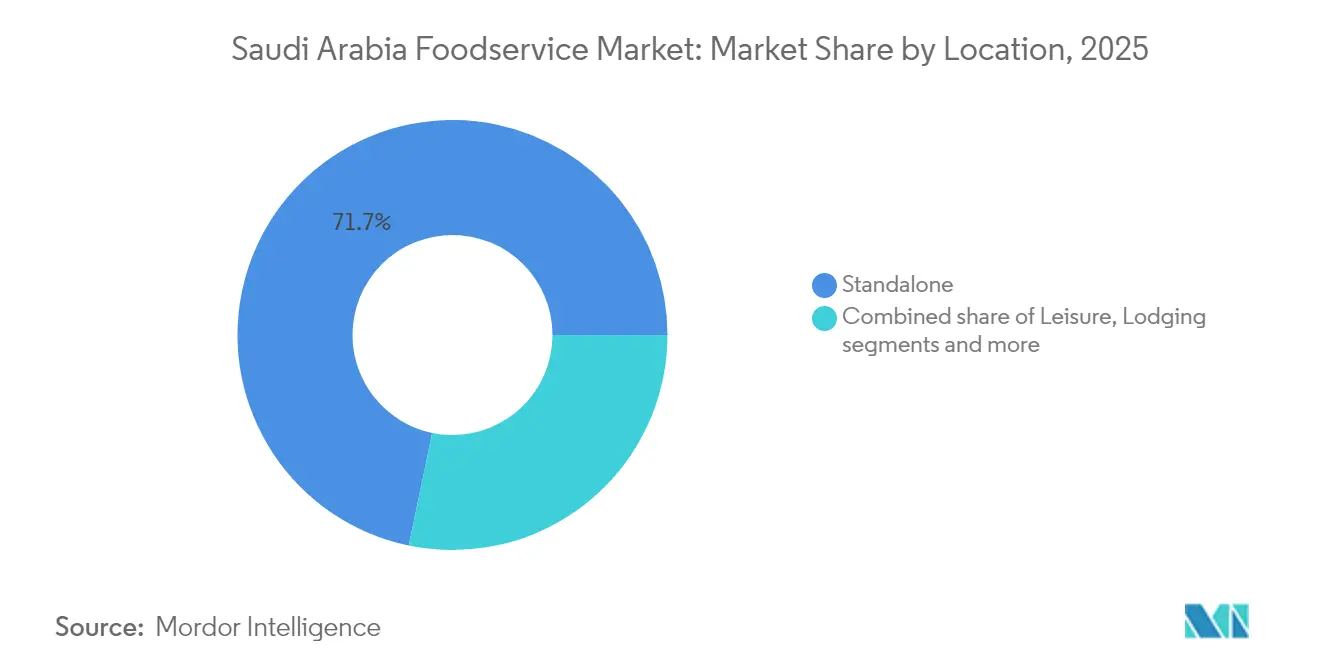

- As localizações autônomas representaram 71,74% do tamanho do mercado de foodservice da Arábia Saudita em 2025, enquanto os locais de lazer registraram o maior crescimento de segmento com um CAGR de 10,93%.

- O jantar no local dominou com uma participação de 75,66%, mas os serviços de delivery avançaram a um CAGR de 11,14% impulsionados pela proliferação de cozinhas virtuais e pela implantação do 5G em todo o país.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Foodservice da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão e modernização da infraestrutura urbana | +1.8% | Nacional, ganhos iniciais em Riade, NEOM, Mar Vermelho | Longo prazo (≥ 4 anos) |

| Crescente influência das redes sociais relacionadas à alimentação e festivais gastronômicos | +1.6% | Centros urbanos, especialmente Riade e Jeddah | Médio prazo (2-4 anos) |

| Ascensão das cozinhas virtuais e marcas exclusivamente virtuais | +1.4% | Grandes cidades com densas redes de delivery | Curto prazo (≤ 2 anos) |

| Crescente preferência do consumidor por conveniência e alimentos prontos para consumo | +1.2% | Nacional com concentração urbana | Médio prazo (2-4 anos) |

| Forte cultura do café e de cafeterias | +0.8% | Em todo o Reino, distritos comerciais | Médio prazo (2-4 anos) |

| Expansão de redes de serviço rápido e fast-casual | +0.6% | Nacional, locais favoráveis a franquias | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão e modernização da infraestrutura urbana

O setor de foodservice da Arábia Saudita está vivenciando um crescimento significativo, impulsionado por projetos de infraestrutura em larga escala, como NEOM e o Projeto do Mar Vermelho. Esses desenvolvimentos vão além da construção, criando comunidades autossustentáveis onde o foodservice é um componente crítico. A Visão 2030 da Arábia Saudita é um motor fundamental por trás dessa rápida expansão. Um exemplo marcante é o Cluster Alimentar de Jeddah, inaugurado em novembro de 2024. Com 11 milhões de metros quadrados e respaldado por um investimento de SAR 20 bilhões[1]Fonte: Agência de Imprensa Saudita, "Arábia Saudita Bate Recorde Mundial com o Maior Cluster Alimentar" spa.gov.sa, é agora o maior parque alimentar do mundo. Os projetos urbanos em Riade estão aumentando a densidade de restaurantes, enquanto os novos distritos comerciais focam em projetos de uso misto para melhorar a acessibilidade ao foodservice. A construção de shoppings modernos, praças de alimentação conectadas ao metrô e centros de lazer está criando novas zonas comerciais, oferecendo oportunidades significativas para operadores de restaurantes de serviço rápido (QSR). As marcas especializadas em formatos fast-casual e de refeições convenientes estão se beneficiando especialmente. Em 2024, o Fundo de Investimento Público, por meio de seu Programa de Capacitação de Investimentos em Turismo, investiu SAR 42 bilhões em infraestrutura de hospitalidade[2]Fonte: Ministério do Turismo, "Invista no Setor de Turismo da Arábia Saudita", cdn.mt.gov.sa, garantindo demanda contínua por QSRs em áreas de alto tráfego. As melhorias na rede de transporte, incluindo o Metrô de Riade e a expansão de rodovias, estão reduzindo os tempos de entrega e aumentando as áreas de mercado atendíveis para QSRs. Além disso, os marcos regulatórios da Autoridade Saudita de Alimentos e Medicamentos garantem que esses investimentos em infraestrutura obedeçam às normas de segurança alimentar, apoiando a estabilidade de longo prazo do mercado.

Crescente influência das redes sociais relacionadas à alimentação e festivais gastronômicos

Na Arábia Saudita, as redes sociais estão transformando significativamente a cultura alimentar, indo além das abordagens tradicionais de marketing para influenciar fundamentalmente os padrões de consumo. Os grupos demográficos mais jovens estão na vanguarda dessa mudança, impulsionando a demanda por experiências gastronômicas que valorizam o apelo visual e a capacidade de compartilhamento nas plataformas sociais tanto quanto a qualidade do sabor. A crescente proeminência dos influenciadores de alimentação e o papel do Instagram na descoberta de restaurantes amplificaram a importância de pratos esteticamente agradáveis e ambientes gastronômicos únicos. Consequentemente, os operadores de restaurantes estão investindo cada vez mais em designs de interiores marcantes e cardápios inovadores otimizados para o engajamento e apelo digital. Além disso, os festivais gastronômicos e eventos culturais tornaram-se canais de marketing essenciais, desempenhando um papel fundamental na promoção de experiências culinárias. O apoio do governo saudita ao turismo culinário, como parte de sua iniciativa Visão 2030, destaca a integração da cultura alimentar na estratégia mais ampla de desenvolvimento econômico. Essa influência impulsionada pelas redes sociais criou mudanças rápidas na demanda dos consumidores, favorecendo operadores ágeis que podem inovar rapidamente seus cardápios e adaptar seus conceitos para se alinhar às tendências em evolução. Por outro lado, os estabelecimentos tradicionais enfrentam desafios para manter a relevância sem adotar estratégias eficazes de engajamento digital. Esse fenômeno tem sido particularmente benéfico para os segmentos de cafés e cafés especiais, onde uma forte presença nas redes sociais tem sido diretamente vinculada ao aumento do fluxo de clientes e à capacidade de cobrar preços premium. A interação entre visibilidade digital e comportamento do consumidor ressalta a crescente importância das redes sociais como um impulsionador crítico do sucesso na evolução da cultura alimentar da Arábia Saudita.

Ascensão das cozinhas virtuais e marcas exclusivamente virtuais

Em 2024, o setor de foodservice saudita passou por uma transformação significativa com a crescente adoção de cozinhas virtuais. Essas instalações inovadoras permitem que os operadores gerenciem múltiplas marcas virtuais a partir de um único local, otimizando a eficiência operacional. Ao eliminar a necessidade de estabelecimentos físicos tradicionais, as cozinhas virtuais ajudam os operadores a evitar despesas imobiliárias substanciais, que podem representar 20-35% da receita em áreas de alta demanda como Riade e Jeddah. A Autoridade Saudita de Alimentos e Medicamentos introduziu um marco de licenciamento para cozinhas virtuais em 2024, fornecendo a tão necessária clareza regulatória. Esse marco não apenas fomenta o investimento no setor, mas também garante que os padrões de segurança alimentar permaneçam equiparáveis aos dos restaurantes convencionais. As estratégias de marca virtual capacitam os restaurantes estabelecidos a explorar e testar novos conceitos culinários sem os riscos financeiros e logísticos associados à expansão física. Ao mesmo tempo, os operadores de cozinhas virtuais puros podem entrar no mercado com requisitos de capital significativamente reduzidos, tornando o modelo altamente atrativo. Essa abordagem se alinha perfeitamente com a população predominantemente jovem e familiarizada com a tecnologia da Arábia Saudita, que prefere cada vez mais o pedido de alimentos online. O uso generalizado de smartphones no país apoia ainda mais a logística avançada de delivery, garantindo um serviço eficiente e pontual. Adicionalmente, a União Internacional de Telecomunicações (UIT) relatou que, a partir de 2024, 100% dos indivíduos na Arábia Saudita eram usuários de internet[3]Fonte: União Internacional de Telecomunicações (UIT), "Indivíduos que utilizam a Internet (% da população) - Arábia Saudita", worldbank.org, destacando a sólida infraestrutura digital que sustenta o sucesso das cozinhas virtuais.

Crescente preferência do consumidor por conveniência e alimentos prontos para consumo

À medida que os padrões tradicionais de culinária doméstica continuam a evoluir, mudanças demográficas como o aumento dos domicílios com dupla renda e jornadas de trabalho mais longas estão impulsionando significativamente a demanda por soluções alimentares orientadas à conveniência, particularmente refeições prontas para consumo (RTC). Na Arábia Saudita, a crescente participação das mulheres na força de trabalho, apoiada pelas iniciativas de emprego da Visão 2030, criou um segmento crescente de consumidores com restrições de tempo que priorizam a conveniência em detrimento do preparo tradicional de refeições. Essa mudança levou a uma variedade ampliada de opções de alimentos de conveniência e RTC, incluindo ofertas focadas em saúde, certificadas como halal, orgânicas e personalizáveis, que atendem às preferências alimentares e necessidades nutricionais em evolução dos consumidores modernos. A crescente penetração de lojas de conveniência e a expansão dos canais de comércio moderno forneceram redes de distribuição robustas para conceitos de foodservice para consumo rápido. Simultaneamente, a crescente adoção de plataformas de compras de alimentos online permitiu o desenvolvimento de modelos híbridos de varejo-foodservice, combinando a conveniência das compras online com soluções de refeições prontas para consumo. Notavelmente, os consumidores mais jovens, particularmente os menores de 30 anos, estão cada vez mais dispostos a pagar um prêmio pela conveniência, refletindo uma mudança no comportamento do consumidor que apoia a expansão das margens para os operadores que combinam com sucesso conveniência com ofertas de alta qualidade. Essa tendência não se limita a soluções de refeições individuais, mas se estende às opções de conveniência para famílias. Os operadores estão capitalizando essa oportunidade introduzindo ofertas em pacotes que substituem as refeições caseiras tradicionais, permitindo-lhes capturar valores de transação mais elevados. Essas soluções em pacotes não apenas atendem às necessidades de domicílios ocupados, mas também se alinham com a mudança mais ampla em direção a padrões de consumo orientados à conveniência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fragilidade da cadeia de suprimentos e desafios de abastecimento de ingredientes | −0.9% | Nacional, crítico em cidades remotas | Médio prazo (2-4 anos) |

| Pressão de redes multinacionais e domésticas sobre operadores menores | −0.7% | Centros urbanos com densa penetração de redes | Curto prazo (≤ 2 anos) |

| Problemas de consistência de qualidade entre os independentes | −0.5% | Nacional, especialmente em estabelecimentos familiares | Médio prazo (2-4 anos) |

| Mudanças frequentes de políticas ou impostos sobre alimentos e bebidas | −0.4% | Ambiente regulatório nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Fragilidade da cadeia de suprimentos e desafios de abastecimento de ingredientes

Os operadores de foodservice sauditas, particularmente os independentes que carecem da vantagem de escala de aquisição, enfrentam desafios significativos devido a flutuações cambiais e interrupções no fornecimento. Esses problemas são especialmente evidentes nas importações de café, onde tais interrupções podem diminuir rapidamente as margens de lucro. A distância geográfica do Reino das principais regiões agrícolas agrava as dificuldades logísticas, que se tornam mais graves durante períodos de conflito regional ou interrupções globais na cadeia de suprimentos. Como resultado, os operadores são frequentemente forçados a manter níveis mais altos de estoque para mitigar riscos, levando a uma substancial imobilização de capital de giro. Para enfrentar essas vulnerabilidades, o governo saudita introduziu iniciativas voltadas a fortalecer a segurança alimentar por meio da produção local. Por exemplo, parcerias como a joint venture entre a Hilton Foods e a NADEC para processamento de carnes são projetadas para reduzir a dependência de importações. No entanto, alcançar uma escala significativa nesses esforços levará vários anos. O abastecimento de produtos frescos apresenta obstáculos adicionais, pois garantir qualidade consistente e gerenciar a vida útil requer infraestrutura avançada de cadeia fria. Infelizmente, muitos operadores independentes carecem dos recursos financeiros para investir em tais sistemas. Além disso, a concentração de instalações de importação nos principais portos cria disparidades regionais de preços, colocando os operadores em cidades secundárias em desvantagem competitiva. Acrescentando a essas complexidades, os requisitos de certificação halal para abastecimento internacional introduzem desafios adicionais, aumentando tanto o custo quanto a complexidade dos processos de aquisição.

Pressão de redes multinacionais e domésticas sobre operadores menores

Os operadores em rede capitalizam seu acesso superior a capital, operações padronizadas e amplos recursos de marketing, que lhes proporcionam vantagens competitivas significativas sobre os restaurantes independentes. Essas vantagens são particularmente evidentes em locais privilegiados, onde as negociações de arrendamento frequentemente favorecem os inquilinos com perfis de crédito sólidos devido à sua percebida estabilidade financeira. As franquias multinacionais se beneficiam de sistemas operacionais bem estabelecidos e amplo reconhecimento de marca, permitindo-lhes reduzir os custos de aquisição de clientes. Por outro lado, os operadores independentes são compelidos a fazer investimentos substanciais em esforços de marketing e na manutenção da consistência de qualidade, muitas vezes sem a garantia de obter os retornos desejados. A crescente prevalência de plataformas de delivery amplificou ainda mais a vantagem competitiva dos operadores em rede. Eles utilizam eficazmente campanhas de marketing nacionais e mantêm uma presença digital consistente, o que aumenta sua visibilidade na descoberta e no engajamento de clientes por meio de aplicativos. Além disso, a adoção de tecnologias avançadas, como sistemas de ponto de venda e ferramentas de gestão de estoque, acarreta custos significativos. Esses custos criam barreiras que impactam desproporcionalmente os operadores menores, enquanto os operadores em rede se beneficiam de economias de escala e equipes dedicadas de suporte de TI. Os operadores independentes enfrentam desafios acrescidos em áreas de alto tráfego, como shoppings e aeroportos, onde os proprietários priorizam cada vez mais os inquilinos em rede. Essa preferência decorre da confiabilidade operacional e estabilidade financeira que os operadores em rede trazem, tornando-os mais atraentes para os proprietários nessas localizações competitivas e de alta demanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Foodservice: Restaurantes de Serviço Completo Lideram Apesar da Aceleração dos Cafés

Os restaurantes de serviço completo detêm uma participação de mercado de 53,62% em 2025, destacando a preferência dos consumidores sauditas por experiências gastronômicas que combinam engajamento social com uma variedade de culinárias. O domínio dos Restaurantes de Serviço Completo está enraizado em hábitos culturais de refeições que priorizam reuniões familiares e entretenimento de negócios. Isso é particularmente evidente na popularidade das culinárias asiática, do Oriente Médio e norte-americana, que agradam tanto aos gostos locais quanto às comunidades expatriadas. Enquanto isso, os Cafés e Bares estão vivenciando o crescimento mais rápido, com um CAGR de 11,82% projetado até 2031. Esse crescimento é impulsionado pela rápida urbanização e pelo aumento da renda disponível, que estão incentivando os consumidores a optar por cafés casuais, porém estilosos, que se alinham com seus estilos de vida modernos e agitados. As cozinhas virtuais estão emergindo como um segmento disruptivo, utilizando modelos focados em delivery para atrair consumidores orientados à conveniência, ao mesmo tempo que contornam os investimentos imobiliários tradicionais. Esses modelos são apoiados pelos marcos de licenciamento da Autoridade Saudita de Alimentos e Medicamentos que facilitam a entrada rápida no mercado.

Os Restaurantes de Serviço Rápido estão mantendo um crescimento estável, apoiados por expansões de franquias e localização de cardápios. As áreas urbanas estão vendo um aumento na demanda por hambúrgueres, pizzas e pratos à base de carne. Esse segmento se beneficia de operações padronizadas que garantem qualidade consistente, abordando um desafio fundamental enfrentado pelos operadores independentes. Dentro do segmento de Cafés, as lojas especializadas em café e chá estão impulsionando o posicionamento premium. Parcerias, como a colaboração da Costa Coffee com a Companhia Saudita de Café, ilustram como as marcas internacionais estão incorporando o abastecimento local para aumentar a autenticidade. Além disso, os bares de sucos, smoothies e sobremesas estão capitalizando nas tendências conscientes da saúde e em seu apelo nas redes sociais, particularmente entre os grupos demográficos mais jovens que valorizam apresentações visualmente atraentes juntamente com benefícios nutricionais.

Por Ponto de Venda: O Domínio dos Independentes Enfrenta a Expansão dos Pontos em Rede

Os pontos de venda independentes detêm uma participação de mercado de 57,86% na Arábia Saudita em 2025, destacando a cultura empreendedora de alimentação do país e a preferência por sabores locais. No entanto, os pontos de venda em rede estão crescendo rapidamente, atingindo um CAGR de 11,18% impulsionado pela rápida penetração de mercado dos modelos de franquia. O domínio sustentado dos operadores independentes reflete a demanda dos consumidores por experiências gastronômicas autênticas e adaptadas localmente, que os operadores em rede frequentemente têm dificuldade em replicar, especialmente em segmentos onde receitas familiares e especialidades regionais proporcionam uma vantagem competitiva. Por outro lado, os pontos de venda em rede se beneficiam de melhor acesso a capital, treinamento padronizado e integração tecnológica, possibilitando uma escala mais rápida, algo que os operadores independentes só podem alcançar com investimentos substanciais.

As expansões de franquias são apoiadas por iniciativas governamentais que promovem o crescimento de pequenas empresas e investimentos estrangeiros. Por exemplo, marcas internacionais como a Café Barbera colaboram com operadores locais para entrar no mercado rapidamente, mantendo o controle operacional. Ao mesmo tempo, os operadores independentes enfrentam desafios crescentes decorrentes dos requisitos das plataformas de delivery, aumento dos custos de marketing digital e demandas de padronização de qualidade, que favorecem os operadores com sistemas de suporte sólidos. O cenário competitivo varia significativamente por localização: os pontos de venda em rede têm melhor desempenho em shoppings, aeroportos e áreas comerciais, onde as operações padronizadas e o reconhecimento de marca oferecem vantagens. Em contrapartida, os operadores independentes se destacam em localizações de bairro e distritos gastronômicos tradicionais, onde o conhecimento local e as conexões com a comunidade impulsionam a fidelidade dos clientes.

Por Localização: Localizações Autônomas Dominam Enquanto os Locais de Lazer se Aceleram

As localizações autônomas lideram o mercado com uma participação de 71,74% em 2025, destacando a importância dos distritos tradicionais de restaurantes e das refeições de bairro na cultura saudita. Os restaurantes nessas áreas servem como centros sociais, frequentemente motivando visitas dedicadas em vez de consumo por conveniência. Os locais de lazer estão vivenciando um forte CAGR de 10,93%, impulsionado pelo desenvolvimento de infraestrutura de entretenimento que cria novas oportunidades de consumo. O foco da Visão 2030 em aprimorar o setor de entretenimento, incluindo parques temáticos, distritos culturais e instalações esportivas, cultivou um público cativo para os locais de lazer, possibilitando preços premium e horários de funcionamento estendidos.

Os locais de viagem, como aeroportos e centros de transporte, estão vendo um crescimento significativo à medida que os volumes de passageiros aumentam em direção à meta turística de 2030 de 150 milhões de visitantes. O contrato da Avolta no Aeroporto Internacional Rei Khalid exemplifica a transformação do setor em destinos gastronômicos abrangentes. Os locais de varejo dentro de shoppings e centros comerciais se beneficiam de um fluxo constante de clientes, mas enfrentam pressões de margem devido aos altos custos de aluguel e à concorrência das praças de alimentação. O foodservice em hospedagem está crescendo com a expansão do setor hoteleiro e o aumento das viagens de negócios. No entanto, permanece limitado por um inventário de quartos de hotel aquém dos ambiciosos objetivos turísticos do país.

Por Tipo de Serviço: A Liderança do Jantar no Local é Desafiada pelo Crescimento do Delivery

Os serviços de jantar no local detêm uma participação de mercado de 75,66% em 2025, refletindo a preferência cultural da Arábia Saudita por refeições comunais e reuniões familiares. Os serviços de delivery, por outro lado, estão crescendo a um CAGR de 11,14%, impulsionados pela ascensão das plataformas digitais e das cozinhas virtuais. O domínio contínuo dos serviços de jantar no local enfatiza a natureza experiencial do foodservice na cultura saudita, onde os restaurantes cumprem papéis sociais importantes, especialmente para refeições em família e entretenimento de negócios, que os serviços de delivery não podem replicar totalmente. No entanto, os serviços de delivery estão se expandindo rapidamente devido aos avanços na logística, a uma maior variedade de opções de pagamento e à crescente adoção de estilos de vida orientados à conveniência.

Os serviços de refeições para viagem ocupam uma posição distinta, beneficiando-se da tendência de consumo rápido enquanto evitam as complexidades da logística de delivery. Isso é especialmente evidente nos distritos de negócios e centros de transporte, onde consumidores com restrições de tempo buscam soluções de refeições rápidas. À medida que os operadores integram cada vez mais os serviços de jantar no local, para viagem e delivery por meio de sistemas de pedidos unificados e operações de cozinha simplificadas, os limites entre esses tipos de serviço estão se tornando menos definidos. Apesar desse crescimento, os serviços de delivery enfrentam desafios como taxas de comissão, que normalmente variam de 20-35% do valor do pedido. Para manter a rentabilidade em todos os canais de serviço, os operadores estão focando em itens de cardápio com margens mais altas e melhorando a eficiência operacional.

Análise Geográfica

O mercado de foodservice da Arábia Saudita exibe diferenças regionais notáveis, com Riade e Jeddah concentrando a maior densidade de estabelecimentos gastronômicos e liderando no consumo per capita. Cidades secundárias como Dammam, Al-Ahsa e Hail apresentam tendências de consumo únicas influenciadas por preferências culturais locais e fatores econômicos. Em Riade, os domicílios jantam fora aproximadamente duas vezes por semana, impulsionados por rendas disponíveis mais altas e maior abertura para culinárias internacionais. Jeddah, por outro lado, apresenta um foco significativo em opções de refeições ricas em fibras e frutos do mar, refletindo sua localização costeira e demografia diversificada. A região capital se beneficia de demanda constante por refeições casuais e sofisticadas, apoiada pelo emprego governamental e viagens de negócios. Enquanto isso, o papel de Jeddah como hub comercial e porta de entrada para os peregrinos do Hajj garante demanda constante de foodservice ao longo do ano, com picos durante as temporadas de turismo religioso.

Nas regiões do norte, como Hail, a culinária saudita tradicional, particularmente os pratos à base de arroz como o Kabsa, é altamente apreciada. Isso cria oportunidades para operadores que podem oferecer receitas tradicionais autênticas mantendo padrões modernos de serviço. Na Província Oriental, cidades como Dammam e Al-Ahsa mostram preferência por pratos ricos em carne e especialidades tradicionais como o Harees, destacando gostos culturais que favorecem operadores habilidosos na preparação de culinária regional. O alinhamento da demanda de foodservice com as prioridades de desenvolvimento da Visão 2030 está se tornando mais evidente. Megaprojetos em NEOM, no Mar Vermelho e em Qiddiya estão estabelecendo novos centros de consumo que requerem infraestrutura abrangente de foodservice desde o início, em vez de depender do crescimento orgânico do mercado.

As principais cidades da Arábia Saudita se beneficiam de redes logísticas avançadas, possibilitando o abastecimento diversificado de ingredientes e operações eficientes de delivery. As cidades menores, no entanto, enfrentam desafios de distribuição que limitam a variedade de cardápios e aumentam os custos operacionais. A concentração de instalações de processamento de alimentos em Riade e Jeddah proporciona vantagens de custo para os operadores nessas áreas. Em contrapartida, as cidades secundárias frequentemente dependem de redes de distribuição mais caras, o que afeta as estratégias de precificação e as margens de lucro. Iniciativas governamentais, como o desenvolvimento de clusters alimentares da MODON em Jeddah, visam estabelecer cidades industriais em várias regiões, fomentando cadeias de suprimentos regionais mais equilibradas e potencialmente reduzindo as disparidades geográficas de custos ao longo do período de previsão.

Cenário Competitivo

O mercado de foodservice da Arábia Saudita é moderadamente fragmentado, com campeões locais estabelecidos competindo intensamente contra redes internacionais em expansão. Os players locais como ALBAIK, Herfy e Kudu aproveitam sua compreensão cultural e operações eficientes em termos de custo para manter posições de mercado sólidas. Em contrapartida, as marcas internacionais utilizam sistemas padronizados e recursos de marketing global para escalar rapidamente. A intensidade da concorrência varia entre os segmentos: os restaurantes de serviço rápido vivenciam uma expansão agressiva devido aos modelos de franquia que reduzem as barreiras de entrada, enquanto as refeições de serviço completo permanecem mais fragmentadas devido aos maiores requisitos de capital e à necessidade de expertise culinária local.

Os principais players do mercado incluem ALBAIK Food Systems Company S.A., Americana Restaurants International PLC, McDonald's Corporation, Yum! Brands Inc e Restaurant Brands International. O mercado de foodservice da Arábia Saudita é marcado por iniciativas estratégicas dos principais players com foco em expansão e inovação. As empresas estão investindo cada vez mais em novas instalações de produção e pontos de venda de restaurantes, particularmente em áreas urbanas de alto tráfego e zonas comerciais emergentes. A inovação de produtos é uma prioridade, com os players introduzindo novos itens de cardápio, opções mais saudáveis e ofertas localizadas para atender às preferências dos consumidores em constante mudança. Os líderes de mercado também estão enfatizando iniciativas de sustentabilidade e certificações de qualidade para fortalecer suas posições, ao mesmo tempo que expandem por meio de modelos de franquia e joint ventures. Notavelmente, as empresas de alimentos sauditas estão estabelecendo referências em excelência operacional.

A adoção de tecnologia tornou-se um diferencial competitivo crítico, com os operadores investindo em personalização impulsionada por IA, sistemas de pedidos automatizados e otimização de delivery para aumentar a eficiência operacional e a experiência do cliente. Os operadores de cozinhas virtuais como a Kaykroo e as marcas virtuais emergentes estão remodelando o cenário competitivo ao possibilitar testes rápidos de conceitos e entrada no mercado sem as restrições imobiliárias tradicionais. Essa mudança está levando os operadores estabelecidos a reavaliar suas estratégias de localização e modelos operacionais. O ambiente regulatório, incluindo os requisitos de licenciamento da Autoridade Saudita de Alimentos e Medicamentos e os mandatos de emprego da Saudização, impõe custos de conformidade que beneficiam os operadores com fortes capacidades administrativas, enquanto os independentes menores lutam para equilibrar a conformidade regulatória com as demandas operacionais. As parcerias estratégicas entre operadores internacionais e entidades locais, como a joint venture da Hilton Foods com a NADEC, destacam a crescente importância da expertise local e da navegação regulatória em detrimento da expansão de marcas isoladas.

Líderes do Setor de Foodservice da Arábia Saudita

ALBAIK Food Systems Company S.A.

Americana Restaurants International PLC

McDonald's Corporation

Yum! Brands Inc

Restaurant Brands International

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Tanmiah firmou uma parceria com o McDonald's Arábia Saudita para aprimorar os padrões de produção de aves no Reino. Essa parceria destaca um foco compartilhado em aumentar o fornecimento de aves de origem local para a cadeia de restaurantes de serviço rápido reconhecida mundialmente.

- Abril de 2025: A Pret A Manger inaugurou seu primeiro estabelecimento na Arábia Saudita, localizado nas Olaya Towers de Riade. Essa iniciativa marca um marco importante na estratégia de expansão mais ampla da marca na região do Conselho de Cooperação do Golfo (CCG).

- Outubro de 2024: A Dunkin abriu sua 800ª loja na Arábia Saudita em colaboração com a Shahia Food Limited Company. A loja oferece uma variedade de cardápios e produtos alimentares.

- Julho de 2024: A marca Gong Cha abriu sua primeira loja em Riade. A Gong Cha é uma rede taiwanesa de chá de bolhas que fez parceria com a Shahia Food Limited Company para expandir sua presença na Arábia Saudita.

Escopo do Relatório do Mercado de Foodservice da Arábia Saudita

Cafés e Bares, Cozinha Virtual, Restaurantes de Serviço Completo, Restaurantes de Serviço Rápido são abordados como segmentos por Tipo de Foodservice. Pontos de Venda em Rede, Pontos de Venda Independentes são abordados como segmentos por Ponto de Venda. Lazer, Hospedagem, Varejo, Autônomo, Viagens são abordados como segmentos por Localização.| Cafés e Bares | Por Culinária | Bares e Pubs |

| Café | ||

| Bares de Sucos/Smoothies/Sobremesas | ||

| Lojas Especializadas em Café e Chá | ||

| Cozinha Virtual | ||

| Restaurantes de Serviço Completo | Por Culinária | Asiática |

| Europeia | ||

| Latino-americana | ||

| Do Oriente Médio | ||

| Norte-americana | ||

| Outras Culinárias de Restaurantes de Serviço Completo | ||

| Restaurantes de Serviço Rápido | Por Culinária | Padarias |

| Hambúrguer | ||

| Sorvete | ||

| Culinárias à Base de Carne | ||

| Pizza | ||

| Outras Culinárias de Restaurantes de Serviço Rápido |

| Pontos de Venda em Rede |

| Pontos de Venda Independentes |

| Lazer |

| Hospedagem |

| Varejo |

| Autônomo |

| Viagens |

| Jantar no Local |

| Para Viagem |

| Delivery |

| Por Tipo de Foodservice | Cafés e Bares | Por Culinária | Bares e Pubs |

| Café | |||

| Bares de Sucos/Smoothies/Sobremesas | |||

| Lojas Especializadas em Café e Chá | |||

| Cozinha Virtual | |||

| Restaurantes de Serviço Completo | Por Culinária | Asiática | |

| Europeia | |||

| Latino-americana | |||

| Do Oriente Médio | |||

| Norte-americana | |||

| Outras Culinárias de Restaurantes de Serviço Completo | |||

| Restaurantes de Serviço Rápido | Por Culinária | Padarias | |

| Hambúrguer | |||

| Sorvete | |||

| Culinárias à Base de Carne | |||

| Pizza | |||

| Outras Culinárias de Restaurantes de Serviço Rápido | |||

| Por Ponto de Venda | Pontos de Venda em Rede | ||

| Pontos de Venda Independentes | |||

| Por Localização | Lazer | ||

| Hospedagem | |||

| Varejo | |||

| Autônomo | |||

| Viagens | |||

| Por Tipo de Serviço | Jantar no Local | ||

| Para Viagem | |||

| Delivery | |||

Definição de mercado

- RESTAURANTES DE SERVIÇO COMPLETO - Um estabelecimento de foodservice onde os clientes são acomodados em uma mesa, fazem seu pedido a um atendente e são servidos na mesa.

- RESTAURANTES DE SERVIÇO RÁPIDO - Um estabelecimento de foodservice que oferece aos clientes conveniência, rapidez e opções de alimentação a preços mais baixos. Os clientes geralmente se servem e levam sua própria comida às mesas.

- CAFÉS E BARES - Um tipo de negócio de foodservice que inclui bares e pubs licenciados para servir bebidas alcoólicas para consumo no local, cafés que servem lanches e refeições leves, bem como lojas especializadas em chá e café, bares de sobremesas, bares de smoothies e bares de sucos.

- COZINHA VIRTUAL - Um negócio de foodservice que utiliza uma cozinha comercial com o propósito de preparar alimentos exclusivamente para delivery ou para viagem, sem clientes de jantar no local.

| Palavra-chave | Definição |

|---|---|

| Atum Albacora | É uma das menores espécies de atum encontradas nos seis estoques distintos conhecidos globalmente nos oceanos Atlântico, Pacífico e Índico, bem como no Mar Mediterrâneo. |

| Carne Angus | É a carne proveniente de uma raça específica de gado originária da Escócia. Requer certificação da Associação Americana Angus para receber o selo de qualidade "Certified Angus Beef" (Carne Angus Certificada). |

| Culinária asiática | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como chinesa, indiana, coreana, japonesa, bengali, do Sudeste Asiático, etc. |

| Valor Médio de Pedido | É o valor médio de todos os pedidos feitos pelos clientes em um estabelecimento de foodservice. |

| Bacon | É uma carne salgada ou defumada proveniente das costas ou laterais de um porco. |

| Bares e Pubs | É um estabelecimento de bebidas licenciado para servir bebidas alcoólicas para consumo nas dependências. |

| Black Angus | É a carne proveniente de uma raça de vacas de pelagem preta sem chifres. |

| BRC | Consórcio Britânico de Varejo (British Retail Consortium) |

| Hambúrguer | É um sanduíche composto por um ou mais hambúrgueres de carne bovina cozidos, colocados dentro de um pão ou brioche fatiado. |

| Café | É um estabelecimento de foodservice que serve diversas bebidas (principalmente café) e refeições leves. |

| Cafés e Bares | É um tipo de negócio de foodservice que inclui bares e pubs licenciados para servir bebidas alcoólicas para consumo no local, cafés que servem lanches e refeições leves, bem como lojas especializadas em chá e café, bares de sobremesas, bares de smoothies e bares de sucos. |

| Cappuccino | É uma bebida de café italiana tradicionalmente preparada com partes iguais de café expresso duplo, leite vaporizado e espuma de leite vaporizado. |

| CFIA | Agência Canadense de Inspeção de Alimentos (Canadian Food Inspection Agency) |

| Ponto de Venda em Rede | Refere-se a um estabelecimento de foodservice que compartilha marcas, opera em vários locais, possui gestão centralizada e práticas de negócios padronizadas. |

| Filé de Frango | Refere-se à carne de frango preparada a partir dos músculos pectoralis minor de uma ave. |

| Cozinha Virtual | Refere-se a uma cozinha virtual. |

| Coquetel | É uma bebida alcoólica mista feita com um único destilado ou uma combinação de destilados, misturados com outros ingredientes como sucos, xaropes aromatizados, água tônica, vinagres de frutas e amargos. |

| Edamame | É um prato japonês preparado com soja (colhida antes de amadurecer ou endurecer) e cozida em sua vagem. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos (European Food Safety Authority) |

| ERS | Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos (Economic Research Service of the USDA) |

| Expresso | É uma forma concentrada de café, servida em doses. |

| Culinária europeia | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como italiana, francesa, alemã, inglesa, holandesa, dinamarquesa, etc. |

| FDA | Administração de Alimentos e Medicamentos dos Estados Unidos (Food and Drug Administration) |

| Filé Mignon | É um corte de carne retirado da extremidade menor do filé. |

| Flank Steak | É um corte de bife bovino retirado do flanco, que fica à frente do quarto traseiro de uma vaca. |

| Foodservice | Refere-se à parte do setor alimentar que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas de escolas e hospitais, operações de catering e muitos outros formatos. |

| Franks | Também conhecidos como frankfurter ou Würstchen, são um tipo de salsicha defumada altamente temperada popular na Áustria e na Alemanha. |

| FSANZ | Autoridade de Padrões Alimentares da Austrália e Nova Zelândia (Food Standards Australia New Zealand) |

| FSIS | Serviço de Inspeção e Segurança Alimentar dos Estados Unidos (Food Safety and Inspection Service) |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia (Food Safety and Standards Authority of India) |

| Restaurante de serviço completo | Refere-se a um estabelecimento de foodservice onde os clientes são acomodados em uma mesa, fazem seu pedido a um atendente e são servidos na mesa. |

| Cozinha Fantasma | Refere-se a uma cozinha virtual. |

| GLA | Área Bruta Locável (Gross Leasable Area) |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Carne alimentada com grãos | É a carne proveniente de gado alimentado com uma dieta suplementada com soja e milho e outros aditivos. O gado alimentado com grãos também pode receber antibióticos e hormônios de crescimento para engordá-lo mais rapidamente. |

| Carne alimentada com pasto | É a carne proveniente de gado que foi alimentado exclusivamente com capim. |

| Presunto | Refere-se à carne suína retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Ponto de Venda Independente | Refere-se a um estabelecimento de foodservice que opera com um único ponto de venda ou é estruturado como uma pequena rede com no máximo três locais. |

| Suco | É uma bebida feita da extração ou prensagem do líquido natural contido em frutas e vegetais. |

| Latino-americana | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como mexicana, brasileira, argentina, colombiana, etc. |

| Latte | É um café à base de leite composto por uma ou duas doses de expresso, leite vaporizado e uma fina camada de leite espumado. |

| Lazer | Refere-se ao foodservice oferecido como parte de um negócio de recreação, como arenas esportivas, zoológicos, cinemas e museus. |

| Hospedagem | Refere-se às ofertas de foodservice em hotéis, motéis, pousadas, casas de férias, etc. |

| Macchiato | É uma bebida de café expresso com uma pequena quantidade de leite, geralmente espumado. |

| Culinárias à base de carne | Inclui itens alimentares como frango frito, bife, costelas, etc., onde a carne é o ingrediente principal do prato. |

| Culinária do Oriente Médio | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como árabe, libanesa, iraniana, israelense, etc. |

| Mocktail | É uma bebida mista sem álcool. |

| Mortadela | É uma grande linguiça italiana ou frios feitos de carne suína finamente picada ou moída e curada pelo calor, que incorpora pelo menos 15% de pequenos cubos de gordura suína. |

| Norte-americana | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como americana, canadense, caribenha, etc. |

| Pastrami | Refere-se a uma carne bovina defumada altamente temperada, normalmente servida em fatias finas. |

| PDO | Denominação de Origem Protegida: É o nome de uma região geográfica ou área específica que é reconhecida por regras oficiais para produzir certos alimentos com características especiais relacionadas à localização. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Pizza | É um prato feito tipicamente de massa de pão achatada coberta com uma mistura saborosa geralmente incluindo tomates e queijo e frequentemente outros ingredientes, assada no forno. |

| Cortes primários | Refere-se às seções principais da carcaça. |

| Restaurante de serviço rápido | Refere-se a um estabelecimento de foodservice que oferece aos clientes conveniência, rapidez e opções de alimentação a preços mais baixos. Os clientes geralmente se servem e levam sua própria comida às mesas. |

| Varejo | Refere-se a um ponto de venda de foodservice dentro de um shopping, complexo comercial ou edifício de uso misto comercial, onde outros negócios também operam. |

| Salame | É uma linguiça curada composta de carne fermentada e seca ao ar. |

| Gordura saturada | É um tipo de gordura em que as cadeias de ácidos graxos têm apenas ligações simples. É geralmente considerada não saudável. |

| Linguiça | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é então embutida em uma tripa. |

| Vieira | É um marisco comestível que é um molusco com uma concha nervurada em duas partes. |

| Seitan | É um substituto de carne de origem vegetal feito de glúten de trigo. |

| Quiosque de autoatendimento | Refere-se a um sistema de ponto de venda (PDV) de auto-atendimento por meio do qual os clientes fazem e pagam seus próprios pedidos em quiosques, possibilitando um serviço totalmente sem contato e sem atrito. |

| Smoothie | É uma bebida feita colocando todos os ingredientes em um recipiente e processando-os juntos, sem remover a polpa. |

| Lojas especializadas em café e chá | Refere-se a um estabelecimento de foodservice que serve exclusivamente vários tipos de chá ou café. |

| Autônomo | Refere-se a restaurantes que possuem uma infraestrutura independente e não estão conectados a nenhum outro negócio. |

| Sushi | É um prato japonês de arroz temperado com vinagre, geralmente com algum açúcar e sal, acompanhado de uma variedade de ingredientes, como frutos do mar — frequentemente crus — e vegetais. |

| Viagens | Refere-se às ofertas de foodservice como alimentação em aviões, refeições em trens de longa distância e foodservice em cruzeiros. |

| Carne Wagyu | É a carne proveniente de qualquer uma das quatro linhagens de uma raça de gado japonês preto ou vermelho, valorizadas por sua carne altamente marmorizada. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação é considerada para o valor médio de pedido, e é prevista de acordo com as taxas de inflação projetadas nos países.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura