Tamanho e Participação do Mercado de Frutos do Mar da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

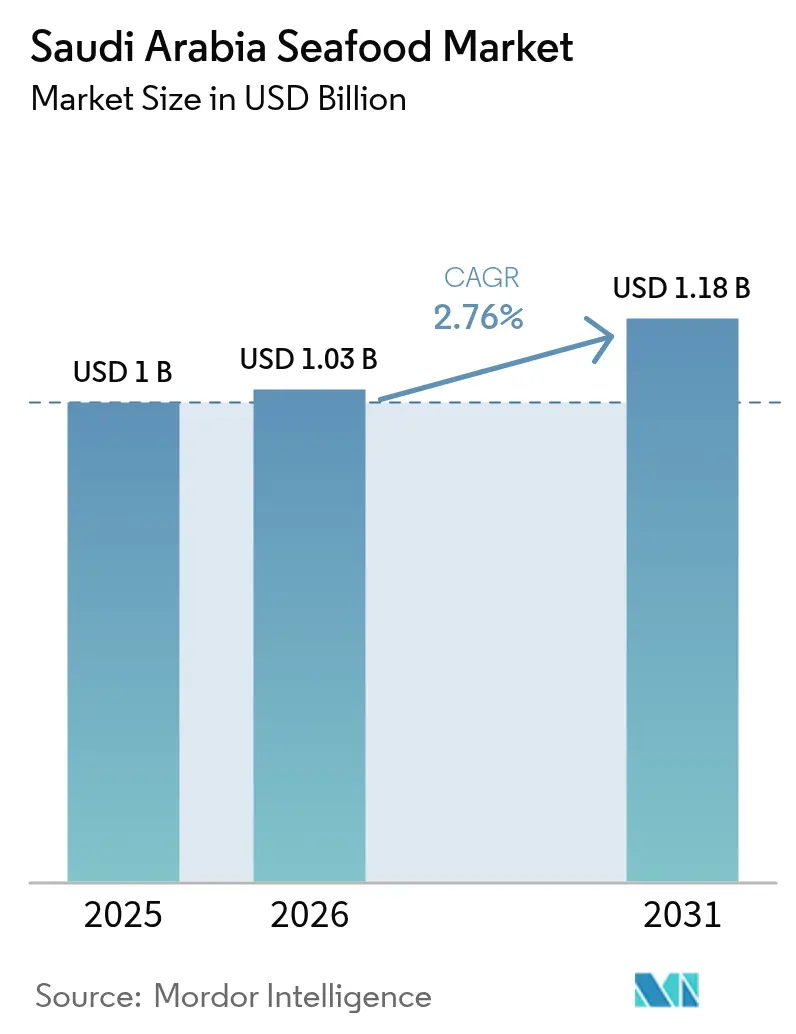

| Tamanho do mercado no ano base (2025) | 1 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.76% CAGR |

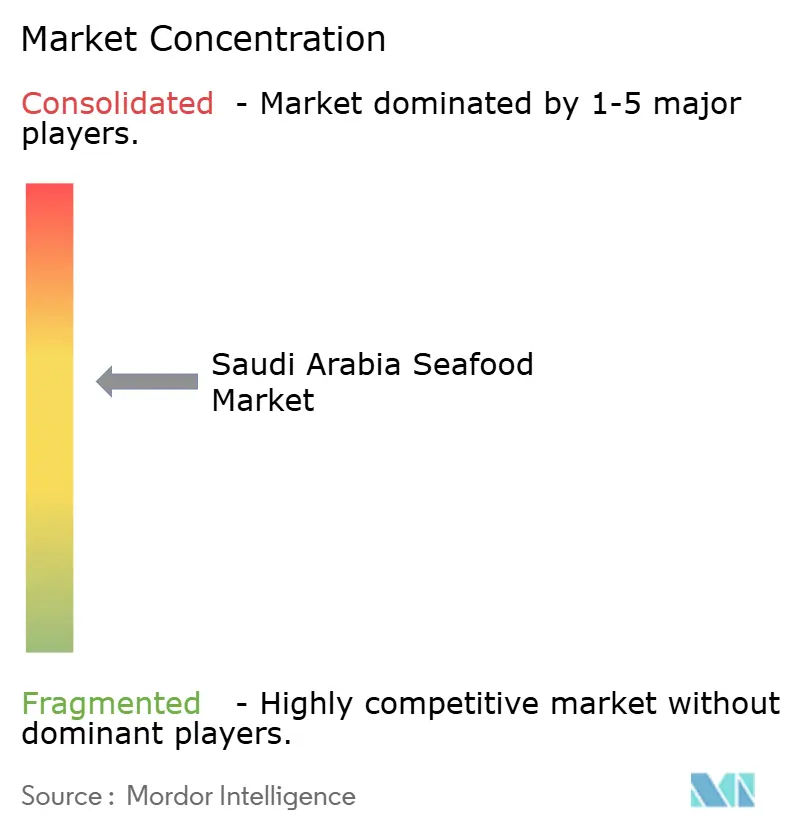

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Frutos do Mar da Arábia Saudita por Mordor Intelligence

Espera-se que o tamanho do Mercado de Frutos do Mar da Arábia Saudita cresça de USD 1 bilhão em 2025 para USD 1,03 bilhão em 2026, com previsão de atingir USD 1,18 bilhão até 2031 a um CAGR de 2,76% no período de 2026-2031. Este crescimento é impulsionado por fatores como o aumento da consciência sobre saúde e nutrição, iniciativas governamentais no âmbito da Visão 2030 e investimentos crescentes na capacidade aquícola doméstica. O mercado beneficia-se de uma base de consumidores diversificada e multicultural, juntamente com uma classe média em crescimento que prefere produtos premium de peixe e camarão em suas dietas. O apoio governamental, incluindo o desenvolvimento de infraestrutura, medidas de segurança alimentar e programas focados na sustentabilidade, como o Plano Nacional de Desenvolvimento da Aquicultura, facilitou avanços na tecnologia aquícola, melhorou a conformidade com a biossegurança e incentivou práticas de produção ambientalmente sustentáveis. A infraestrutura aprimorada de cadeia de frio e as capacidades de processamento garantem a disponibilidade durante todo o ano de frutos do mar cultivados localmente e capturados na natureza, oferecendo aos consumidores uma gama mais ampla de escolhas com melhor frescor e rastreabilidade.

Principais Conclusões do Relatório

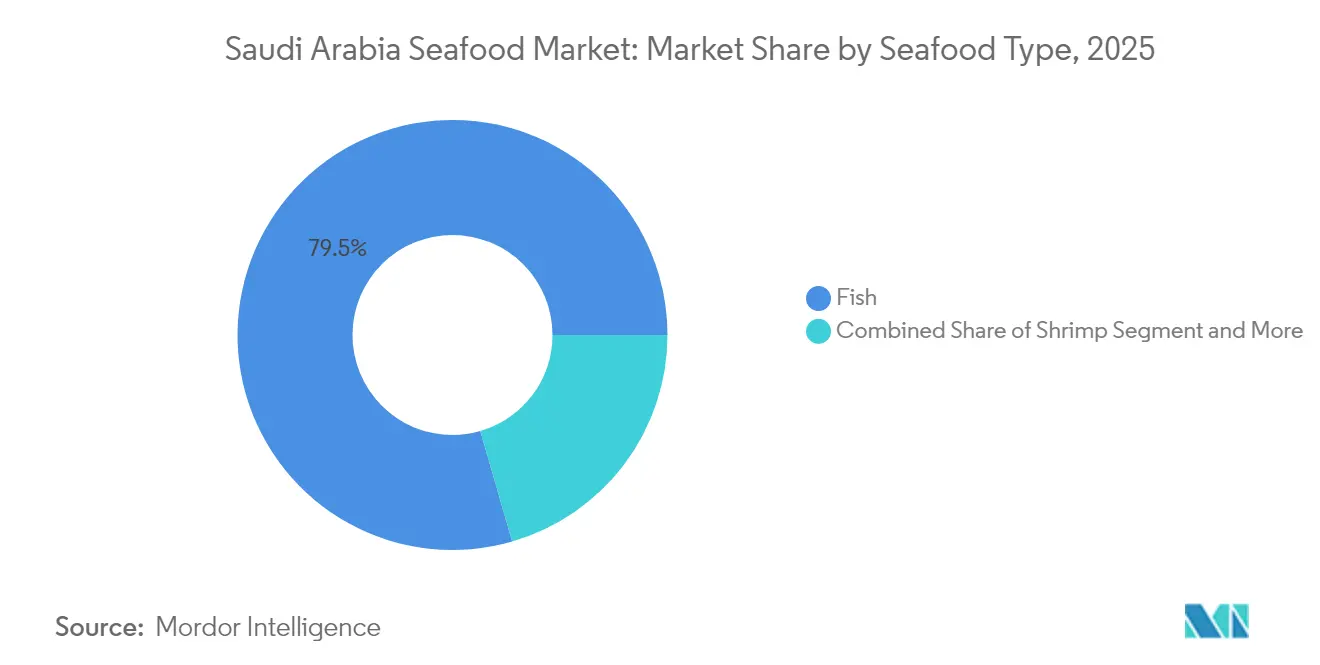

- Por tipo de fruto do mar, o peixe dominou com 79,48% da participação do mercado de frutos do mar da Arábia Saudita em 2025; o camarão tem previsão de crescer a um CAGR de 4,06% entre 2026 e 2031, o mais rápido entre todos os tipos de frutos do mar.

- Por forma, os frutos do mar frescos e refrigerados detinham 52,30% do tamanho do mercado de frutos do mar da Arábia Saudita em 2025, enquanto os frutos do mar congelados avançam a um CAGR de 3,72% até 2031.

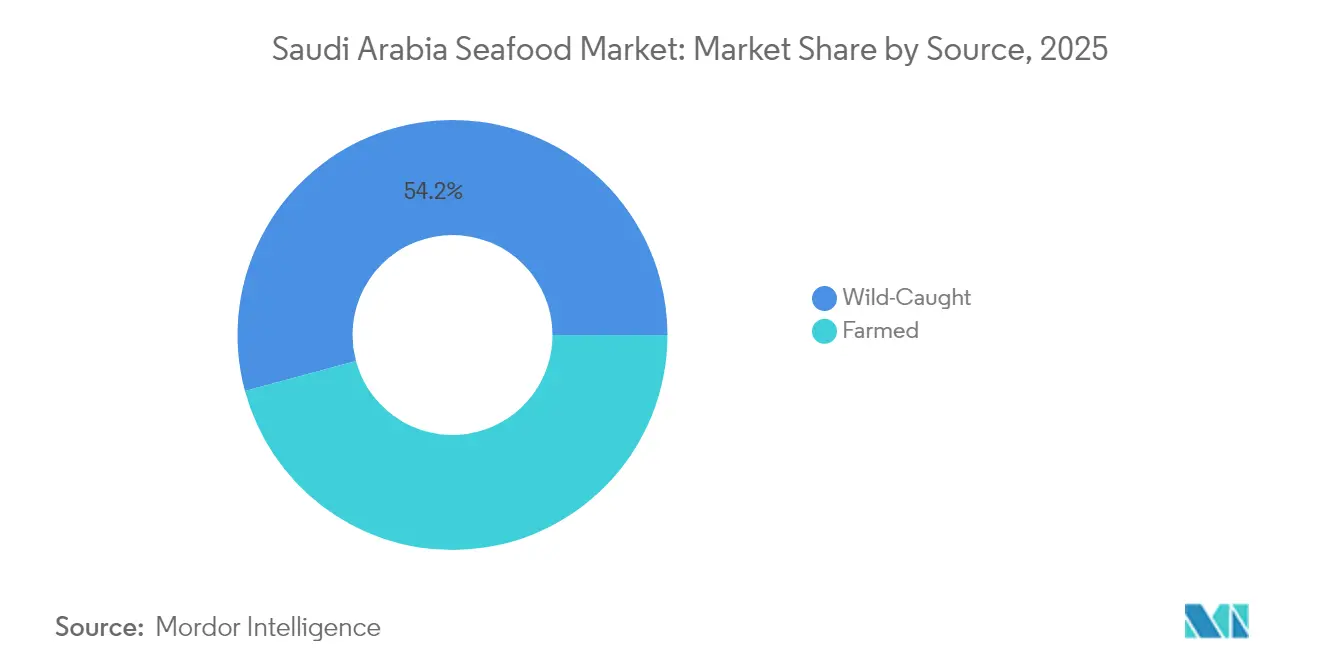

- Por fonte, os produtos capturados na natureza representaram 54,20% do valor total em 2025; os frutos do mar cultivados estão se expandindo a um CAGR de 3,61% ao longo do período de previsão.

- Por canal de distribuição, os estabelecimentos On-Trade capturaram 63,85% de participação na receita em 2025, enquanto os canais Off-Trade têm projeção de crescimento a um CAGR de 3,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Frutos do Mar da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Iniciativas governamentais e Visão 2030 | +0.8% | Nacional, com ganhos iniciais nas zonas aquícolas de NEOM, Tabuk e Jazan | Médio prazo (2-4 anos) |

| Consciência sobre saúde e nutrição | +0.5% | Nacional, mais forte nos centros urbanos (Riade, Jeddah, Dammam) | Longo prazo (≥ 4 anos) |

| Base de consumidores expatriada e diversificada | +0.4% | Nacional, concentrada nas principais cidades e polos industriais | Curto prazo (≤ 2 anos) |

| Preferência por frutos do mar sustentáveis e de origem ética | +0.3% | Nacional, com adoção pelo segmento premium na hotelaria e no varejo moderno | Longo prazo (≥ 4 anos) |

| Mudanças alimentares em direção à diversificação proteica | +0.4% | Nacional, impulsionada por campanhas de saúde e redução do consumo de carne vermelha | Médio prazo (2-4 anos) |

| Avanços tecnológicos na aquicultura | +0.6% | Nacional, liderado por NEOM, NAQUA e projetos privados de Sistemas de Recirculação de Água (RAS) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Iniciativas Governamentais e Visão 2030

As iniciativas governamentais, particularmente no âmbito da Visão 2030 da Arábia Saudita, constituem um importante impulsionador do mercado. Esses marcos políticos visam modernizar o setor, promover a adoção tecnológica e aprimorar os ambientes regulatórios para apoiar a aquicultura e as pescarias sustentáveis. Ao focar na segurança alimentar e na autossuficiência, o governo facilitou atualizações de infraestrutura, aumentou o investimento em Pesquisa e Desenvolvimento (P&D), forneceu incentivos aos produtores e enfatizou o desenvolvimento de competências. Como parte da Visão 2030, a Arábia Saudita introduziu o Plano Nacional de Desenvolvimento da Aquicultura, que visa atingir uma meta de produção anual de frutos do mar de 600.000 toneladas até 2030 [1]Fonte: Ministério do Meio Ambiente, Água e Agricultura, "Aquicultura", mewa.gov.sa. Liderada pelo Ministério do Meio Ambiente, Água e Agricultura (MEWA), esta iniciativa busca impulsionar o crescimento do mercado aumentando a produção doméstica, reduzindo a dependência de importações e fortalecendo a segurança alimentar nacional. O plano apoia a expansão de fazendas aquícolas, a inovação em sistemas de produção e a implementação de rigorosos padrões de sustentabilidade para atender à crescente demanda do mercado e garantir a resiliência do setor de frutos do mar da Arábia Saudita.

Consciência sobre Saúde e Nutrição

A consciência sobre saúde e nutrição é um fator fundamental que impulsiona o crescimento do mercado de frutos do mar da Arábia Saudita, à medida que os consumidores priorizam cada vez mais alimentos que promovem o bem-estar e ajudam a prevenir doenças. O crescente reconhecimento do valor nutricional dos frutos do mar, como seu alto teor de proteína magra, ácidos graxos ômega-3, vitaminas e minerais, aumentou seu apelo entre indivíduos preocupados com a saúde. Esses nutrientes estão associados a benefícios como melhora da saúde cardiovascular, melhora da função cognitiva e redução dos riscos de doenças crônicas, incentivando mais consumidores sauditas a incluir frutos do mar em suas dietas. Além disso, a crescente prevalência de doenças relacionadas ao estilo de vida e o maior foco no controle de peso e na aptidão física amplificaram a demanda por frutos do mar, particularmente por variedades com baixo teor de gordura e ricas em nutrientes essenciais. Essa tendência em direção a uma alimentação mais saudável é ainda apoiada por campanhas de saúde lideradas pelo governo e por programas educacionais que enfatizam a importância de uma nutrição equilibrada, promovendo o consumo de frutos do mar como parte de uma abordagem proativa à saúde.

Base de Consumidores Expatriada e Diversificada

A base de consumidores expatriada e diversificada é um importante impulsionador do mercado de frutos do mar da Arábia Saudita, pois integra preferências multiculturais e tradições culinárias, moldando a demanda por uma ampla gama de produtos de frutos do mar. A grande população expatriada ampliou o paladar de frutos do mar para além dos pratos sauditas tradicionais, introduzindo novas variedades, métodos de preparo e hábitos alimentares que incentivam a inovação nas ofertas de produtos. Essa demanda diversificada leva produtores e fornecedores a oferecer uma variedade maior de peixes e mariscos, atendendo a diversas nacionalidades, culinárias e necessidades dietéticas. Adicionalmente, a influência multicultural promove a diversificação de cardápios em restaurantes e estabelecimentos de alimentação, impulsionando ainda mais o consumo geral e aprimorando a dinâmica do mercado. Por exemplo, segundo a Autoridade Geral de Estatística (GASTAT), a população expatriada na Arábia Saudita atingiu 15,67 milhões em 2024, representando uma parcela substancial da população. Essa significativa comunidade expatriada influencia fortemente as tendências de consumo de frutos do mar, impulsionando a demanda por uma ampla gama de produtos e apoiando o crescimento de mercados de frutos do mar especializados e internacionais em todo o reino.

Preferência por Frutos do Mar Sustentáveis e de Origem Ética

A preferência por frutos do mar sustentáveis e de origem ética está se tornando um importante impulsionador do mercado de frutos do mar da Arábia Saudita. Essa tendência é influenciada pela crescente demanda dos consumidores por opções alimentares ambientalmente responsáveis e pelo aumento da consciência sobre as práticas da cadeia de suprimentos. À medida que crescem as preocupações com a sobrepesca, a destruição de habitats e a preservação dos ecossistemas marinhos, tanto consumidores quanto formuladores de políticas enfatizam a sustentabilidade e a rastreabilidade nas aquisições de frutos do mar. Essa mudança está incentivando a adoção de práticas aquícolas ecologicamente corretas, certificações e maior transparência nos processos de produção. Os produtores estão respondendo investindo em avanços tecnológicos e fontes de ração sustentáveis. Iniciativas estratégicas em nível nacional apoiam ainda mais essa tendência de mercado. Por exemplo, em junho de 2025, a Saudi Aramco inaugurou o centro regional para o desenvolvimento sustentável da pesca, filial do Golfo Árabe, em colaboração com o Ministério de Energia e o Ministério do Meio Ambiente, Água e Agricultura. Esta iniciativa visa aprimorar a gestão das pescarias, promover práticas aquícolas sustentáveis e fomentar a pesquisa e a inovação para garantir a sustentabilidade de longo prazo dos recursos marinhos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Penalidade regulatória por rotulagem incorreta de espécies proibidas | -0.2% | Nacional, com fiscalização concentrada em portos e principais centros de varejo | Curto prazo (≤ 2 anos) |

| Concorrência de proteínas alternativas | -0.3% | Nacional, mais forte nos centros urbanos e canais de varejo moderno | Longo prazo (≥ 4 anos) |

| Surtos de doenças na aquicultura | -0.2% | Nacional, com maior risco nas zonas aquícolas costeiras do Mar Vermelho e do Golfo | Médio prazo (2-4 anos) |

| Dependência de ingredientes de ração importados | -0.3% | Nacional, afetando todos os produtores aquícolas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Penalidade Regulatória por Rotulagem Incorreta de Espécies Proibidas

As penalidades regulatórias por rotulagem incorreta de espécies proibidas representam um desafio significativo no mercado de frutos do mar da Arábia Saudita, destacando o rigoroso marco de segurança alimentar e conformidade do país. Essas medidas visam proteger os consumidores, manter os padrões de saúde pública e garantir a integridade da cadeia de suprimentos, impedindo a distribuição de produtos não autorizados ou potencialmente prejudiciais. Tais ações rigorosas de fiscalização impõem riscos consideráveis e custos operacionais a importadores e distribuidores, que devem aderir a regulamentos rígidos de rotulagem e espécies. O não cumprimento dessas normas legais pode acarretar consequências graves, incluindo multas substanciais, rejeições de produtos, danos à reputação e suspensões temporárias de atividades, aumentando assim as barreiras de entrada no mercado e dissuadindo práticas ilegais. Por exemplo, em junho de 2024, a Autoridade Saudita de Alimentos e Medicamentos (SFDA) impôs uma multa de SAR 500.000 a um importador flagrado vendendo tilápia-do-rio proibida mediante falsificação de rótulos e documentos aduaneiros [2]Fonte: Autoridade Saudita de Alimentos e Medicamentos, "SFDA Impõe Multa de SAR 500.000 a Estabelecimento por Manipulação de Datas de Validade", sfda.gov.sa. O carregamento de 2 toneladas foi rejeitado, sublinhando o compromisso das autoridades com a rigorosa fiscalização regulatória e as significativas repercussões da violação das restrições de espécies.

Concorrência de Proteínas Alternativas

A concorrência de proteínas alternativas, como frutos do mar de origem vegetal e cultivados em laboratório, está emergindo como uma restrição significativa para o mercado convencional de frutos do mar na Arábia Saudita. A introdução desses produtos está alinhada com o aumento da consciência sobre saúde, preocupações com a sustentabilidade e preferências dietéticas em evolução entre os consumidores. As alternativas de origem vegetal e cultivadas em laboratório replicam o sabor, a textura e o perfil nutricional dos frutos do mar tradicionais e são frequentemente promovidas como ambientalmente sustentáveis e livres de desafios como a sobrepesca, contaminantes marinhos ou interrupções na cadeia de suprimentos. Essas alternativas atraem particularmente segmentos de consumidores preocupados com a saúde e orientados pelo valor, pois são percebidas como fornecedoras de qualidade consistente, segurança alimentar aprimorada e maior flexibilidade dietética. O risco de substituição está se intensificando com os rápidos avanços em tecnologia alimentar, maior acessibilidade e crescente aceitação por parte dos consumidores de fontes alternativas de proteína.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fruto do Mar: Importações de Salmão Sustentam a Dominância do Peixe Enquanto o Cultivo de Camarão se Acelera

O segmento de peixe dominou o mercado de frutos do mar da Arábia Saudita em 2025, respondendo por uma participação de mercado de 79,48%. Essa dominância é amplamente atribuída à preferência cultural e culinária do país por peixes com nadadeiras. O peixe, particularmente variedades como salmão e peixe branco, é parte integrante da dieta tradicional e valorizado como fonte de proteína de alta qualidade. Esses tipos de peixe são considerados produtos premium, garantindo sua presença tanto em estabelecimentos de alimentação de médio porte quanto de alto padrão, consolidando assim o peixe como a principal escolha de fruto do mar. A diversidade do segmento, que vai do salmão rico em nutrientes ao versátil peixe branco, atende aos gostos regionais variados e aos métodos de preparo, ampliando seu apelo entre diferentes grupos de consumidores.

O segmento de camarão no mercado de frutos do mar da Arábia Saudita tem projeção de crescimento a um CAGR de 4,06% de 2026 a 2031, impulsionado por múltiplos fatores que contribuem para sua crescente popularidade. A qualidade premium percebida do camarão e sua versatilidade em aplicações culinárias, abrangendo pratos sauditas tradicionais e culinárias internacionais que ganham espaço nas áreas urbanas, são fatores-chave desse crescimento. Além disso, o maior reconhecimento dos benefícios nutricionais do camarão, incluindo seu status como fonte de proteína magra rica em nutrientes essenciais como ácidos graxos ômega-3, impulsionou a demanda entre consumidores preocupados com a saúde.

Por Forma: Expansão da Cadeia de Frio Impulsiona Ganhos dos Frutos do Mar Congelados

Os frutos do mar frescos e refrigerados responderam por uma significativa participação de mercado de 52,30% no mercado de frutos do mar da Arábia Saudita em 2025, refletindo uma forte preferência dos consumidores por produtos de frutos do mar de alta qualidade e minimamente processados. Essa preferência é impulsionada pela percepção de que os frutos do mar frescos e refrigerados oferecem sabor, textura e benefícios nutricionais superiores em comparação com alternativas congeladas ou processadas. Adicionalmente, a ênfase cultural na alimentação recém-preparada e nos métodos de culinária tradicional na Arábia Saudita apoia ainda mais a demanda por frutos do mar frescos, que se integram perfeitamente às refeições caseiras e às experiências gastronômicas premium. A expansão da infraestrutura de cadeia de frio e os avanços na logística também aprimoraram a preservação do frescor durante o transporte e o manuseio no varejo, aumentando a disponibilidade de frutos do mar frescos e refrigerados nas áreas urbanas.

Os frutos do mar congelados são a categoria de crescimento mais rápido no mercado de frutos do mar da Arábia Saudita, com um CAGR projetado de 3,72% para 2026-2031. Esse crescimento é atribuído aos avanços na tecnologia de congelamento, que mantêm o valor nutricional, a textura e o sabor dos frutos do mar, tornando os produtos congelados quase comparáveis em qualidade às opções frescas. A conveniência e a vida útil prolongada dos frutos do mar congelados atendem ao estilo de vida agitado dos consumidores urbanos, que preferem cada vez mais opções de refeições de fácil preparo. Além disso, os frutos do mar congelados permitem a inovação de produtos, incluindo variedades em porções controladas e prontas para cozinhar, atraindo consumidores modernos que buscam soluções que economizam tempo sem comprometer a qualidade.

Por Fonte: Aquicultura Doméstica Reduz a Vantagem da Captura Selvagem

Os frutos do mar de captura selvagem responderam por uma significativa participação de mercado de 54,20% no mercado de frutos do mar da Arábia Saudita em 2025, destacando a forte dependência do país dos recursos marinhos naturais e das práticas de pesca tradicionais. Este segmento beneficia-se das percepções dos consumidores de que os frutos do mar de captura selvagem são mais naturais, mais frescos e frequentemente superiores em sabor em comparação com as alternativas cultivadas. Esses atributos sustentam uma forte demanda tanto nas residências quanto no setor de alimentação. As ricas águas costeiras do Mar Vermelho e do Golfo Árabe oferecem acesso a uma gama diversificada de espécies de frutos do mar selvagens, apoiando as pescarias locais que contribuem para a geração de renda e a segurança alimentar. Adicionalmente, os frutos do mar de captura selvagem são frequentemente associados a maior valor nutricional e são preferidos nas culinárias culturais que enfatizam a autenticidade e os métodos de preparo tradicionais.

Os frutos do mar cultivados na Arábia Saudita estão experimentando um crescimento constante, com um CAGR projetado de 3,61% de 2026 a 2031. Esse crescimento é principalmente impulsionado por investimentos significativos e avanços nas tecnologias aquícolas. A expansão está alinhada com as prioridades nacionais de fortalecer a segurança alimentar, reduzir a dependência de frutos do mar de captura selvagem e promover práticas sustentáveis e ambientalmente responsáveis. Inovações como sistemas aprimorados de recirculação de água, medidas de biossegurança e formulações de ração sustentáveis aumentaram a eficiência da produção enquanto minimizam o impacto ambiental, tornando a aquicultura uma opção mais viável e atraente. Por exemplo, a Fazenda de Peixes Aquantic na Arábia Saudita integra o cultivo de tilápia com o cultivo de culturas agrícolas. Este modelo de aquicultura-agricultura otimiza a eficiência do uso de terra e água enquanto apoia a reciclagem sustentável de nutrientes entre a produção de peixes e o crescimento de culturas.

Por Canal de Distribuição: Dominância do On-Trade, E-Commerce Acelera o Off-Trade

O canal de distribuição On-Trade respondeu por uma significativa participação de mercado de 63,85% no mercado de frutos do mar da Arábia Saudita em 2025, sublinhando a importância dos estabelecimentos de alimentação como hotéis, restaurantes e serviços de catering no impulsionamento do consumo de frutos do mar. Essa dominância está intimamente ligada ao crescimento do setor de hotelaria da Arábia Saudita, que se expandiu devido ao aumento do turismo, das viagens de negócios e de uma crescente classe média doméstica que busca experiências gastronômicas diversificadas e de alta qualidade. Por exemplo, o Ministério do Turismo registrou gastos recordes de visitantes internacionais de SAR 49,4 bilhões no primeiro trimestre de 2025. Este aumento nos gastos dos visitantes impulsiona diretamente a demanda por ofertas premium de frutos do mar no setor de alimentação, reforçando o canal On-Trade como o principal canal de distribuição de frutos do mar no país.

Os canais Off-Trade no mercado de frutos do mar da Arábia Saudita têm projeção de crescimento a um CAGR de 3,22% de 2026 a 2031. Esse crescimento é impulsionado pela crescente demanda dos consumidores por opções convenientes e acessíveis de compra de frutos do mar fora dos estabelecimentos tradicionais de alimentação. A expansão de supermercados, hipermercados e lojas de varejo online desempenha um papel fundamental no impulsionamento das vendas Off-Trade ao fornecer uma ampla gama de produtos de frutos do mar, incluindo opções frescas, congeladas, enlatadas e processadas. A melhora na logística de cadeia de frio e os avanços na tecnologia de refrigeração garantem melhor qualidade e disponibilidade dos produtos em todos esses formatos de varejo. Adicionalmente, a mudança nos estilos de vida dos consumidores e o crescente reconhecimento da saúde estão incentivando mais indivíduos a adquirir frutos do mar nutritivos para consumo doméstico, apoiando ainda mais o crescimento dos canais Off-Trade.

Análise Geográfica

O consumo de frutos do mar na Arábia Saudita está predominantemente concentrado nos principais centros urbanos, como Riade, Jeddah e Dammam. Essas cidades beneficiam-se de infraestrutura de varejo moderna, populações expatriadas diversificadas e atividades turísticas prósperas, que coletivamente sustentam a demanda por uma ampla variedade de espécies e formatos de frutos do mar. Logística avançada, sistemas eficientes de cadeia de frio e a presença de hotéis, restaurantes e supermercados de alto padrão facilitam o acesso dos consumidores a produtos de frutos do mar premium e especializados. A urbanização, o aumento da consciência sobre saúde e a exposição às culinárias globais ampliaram as preferências dos consumidores nessas áreas metropolitanas, impulsionando o crescimento nos setores de varejo e de alimentação e respondendo por uma parcela significativa do consumo de frutos do mar do país.

Regiões costeiras como Tabuk, Jazan e a Província Oriental estão emergindo como importantes polos aquícolas, aproveitando sua proximidade com o Mar Vermelho e o Golfo Árabe para a produção doméstica de peixe e camarão. Essas áreas abrigam extensas pescarias, fazendas aquícolas e instalações de processamento de frutos do mar, contribuindo tanto para o consumo local quanto para o abastecimento nacional de frutos do mar. As iniciativas governamentais nessas regiões desempenharam um papel fundamental na atração de investimentos, na modernização dos métodos de produção e na promoção de práticas aquícolas sustentáveis.

Fatores sazonais, como o afluxo de peregrinos durante o Hajj, aumentam significativamente a demanda e a distribuição de frutos do mar em Meca e nas áreas circundantes. Segundo a Autoridade Geral de Estatística, o número de peregrinos do Hajj em 2025 atingiu 1,67 milhão, exercendo pressão adicional sobre os sistemas alimentares, incluindo as cadeias de suprimentos de frutos do mar, para atender às diversas necessidades dietéticas e requisitos de catering em larga escala. Esse aumento sazonal exige maior capacidade, logística e gestão de estoque para garantir a disponibilidade e qualidade dos frutos do mar durante os períodos de pico.

Cenário Competitivo

O mercado de frutos do mar da Arábia Saudita demonstra concentração moderada, com vários players domésticos e regionais proeminentes detendo uma participação significativa. National Aquaculture Group (NAQUA) lidera o mercado por meio de integração vertical, abrangendo incubatórios, fazendas de engorda, produção de ração e capacidades de processamento. Essa integração garante eficiência operacional e produtos de alta qualidade. Outros players-chave incluem Saudi Fisheries Company, Tabuk Fisheries Co., Arab Fisheries Co. e Almunajem Foods.

No setor de frutos do mar da Arábia Saudita, as estratégias competitivas focam na integração vertical, permitindo que as principais empresas controlem toda a cadeia de valor, desde a produção até o processamento e a distribuição. Essa abordagem aprimora a eficiência da cadeia de suprimentos, garante a conformidade com os padrões de biossegurança e mantém a qualidade consistente dos produtos. As empresas líderes investem significativamente em infraestrutura de cadeia de frio e tecnologia para atender a rigorosos padrões de segurança alimentar e expandir operações nos centros urbanos e nas áreas de produção costeira. Adicionalmente, essas empresas obtêm certificações como HACCP (Análise de Perigos e Pontos Críticos de Controle), Halal e ISO 22000 para construir a confiança dos consumidores e cumprir as regulamentações locais e internacionais.

O cenário competitivo é ainda influenciado por incentivos apoiados pelo governo, robustas atividades de pesquisa e desenvolvimento e colaborações focadas na sustentabilidade. As principais empresas priorizam a adesão a padrões de rastreabilidade, ambientais e de saúde, utilizando sistemas aquícolas avançados e soluções de ração sustentáveis para manter uma vantagem competitiva. A concentração moderada do mercado fomenta a inovação enquanto permite que players regionais e de nicho emergentes concorram por meio de produtos especializados e estratégias de distribuição direcionadas.

Líderes do Setor de Frutos do Mar da Arábia Saudita

National Aquaculture Group (NAQUA)

Saudi Fisheries Company

Tabuk Fisheries Co.

Arab Fisheries Co.

Almunajem Foods

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Arábia Saudita inaugurou a maior instalação de produção de salmão do Oriente Médio em Hail, com uma meta de produção anual de 100.000 toneladas de salmão. A instalação é uma iniciativa conjunta entre o Ministério do Meio Ambiente, Água e Agricultura e a Universidade Rei Abdulaziz.

- Dezembro de 2024: A Almarai anunciou planos de expansão avaliados em USD 4,8 bilhões para aprimorar suas operações. Esses planos incluem o desenvolvimento de novas instalações para a produção doméstica de frutos do mar, bem como o processamento de carne bovina e ovina.

- Novembro de 2024: A Saudi Fisheries Company (SFC) estabeleceu uma nova empresa de aquicultura, com o objetivo de apoiar a iniciativa do governo de aumentar significativamente a produção de piscicultura.

- Abril de 2024: O conselho da Almunajem Foods Co. aprovou o estabelecimento de uma nova fábrica de alimentos avaliada em SAR 157 milhões, com capacidade de produção anual de 35.000 toneladas, incluindo aves, carne vermelha, frutos do mar e produtos lácteos.

Escopo do Relatório do Mercado de Frutos do Mar da Arábia Saudita

Peixe e Camarão são cobertos como segmentos por Tipo. Enlatado, Fresco/Refrigerado, Congelado e Processado são cobertos como segmentos por Forma. Off-Trade e On-Trade são cobertos como segmentos por Canal de Distribuição.| Peixe | Salmão |

| Hadoque | |

| Outros Tipos de Peixe | |

| Camarão | |

| Outros Tipos de Frutos do Mar |

| Enlatado |

| Fresco/Refrigerado |

| Congelado |

| Processado |

| Cultivado |

| Captura Selvagem |

| On-Trade | Hotéis |

| Restaurantes | |

| Catering | |

| Off-Trade | Supermercados/Hipermercados |

| Lojas de Varejo Online | |

| Lojas de Conveniência | |

| Outros Canais Off-Trade |

| Por Tipo de Fruto do Mar | Peixe | Salmão |

| Hadoque | ||

| Outros Tipos de Peixe | ||

| Camarão | ||

| Outros Tipos de Frutos do Mar | ||

| Por Forma | Enlatado | |

| Fresco/Refrigerado | ||

| Congelado | ||

| Processado | ||

| Por Fonte | Cultivado | |

| Captura Selvagem | ||

| Por Canal de Distribuição | On-Trade | Hotéis |

| Restaurantes | ||

| Catering | ||

| Off-Trade | Supermercados/Hipermercados | |

| Lojas de Varejo Online | ||

| Lojas de Conveniência | ||

| Outros Canais Off-Trade | ||

Definição de mercado

- Frutos do Mar Congelados/Enlatados - Frutos do mar congelados são produtos cuja temperatura média é reduzida a -18°C ou inferior para preservar a qualidade inerente do peixe fresco. Em seguida, são mantidos a uma temperatura de -18°C ou inferior para manter sua vida útil.

- Frutos do Mar Processados - Frutos do mar processados são aqueles que foram curados, salgados, marinados, secos, em conserva, fermentados ou defumados para consumo humano.

- Frutos do Mar - Contém espécies marinhas que podem ser consumidas, particularmente peixes e organismos marinhos com casca.

- Camarão - Camarões são crustáceos que nadam. Possuem músculos longos e esguios em seus abdômen e antenas longas.

| Palavra-chave | Definição |

|---|---|

| A5 | É um sistema japonês de classificação para carne bovina. O 'A' significa que o rendimento da carcaça é o mais alto possível e a classificação numérica está relacionada ao marmoreio da carne, cor e brilho da carne, textura e cor, lustre e qualidade da gordura. A5 é a nota mais alta que a carne bovina Wagyu pode receber. |

| Abatedouro | É outro nome para matadouro e refere-se às instalações utilizadas para ou em conexão com o abate de animais cuja carne se destina ao consumo humano. |

| Doença de Necrose Aguda do Hepatopâncreas (AHPND) | É uma doença que afeta camarões e é caracterizada por altas mortalidades, em muitos casos atingindo 100% dentro de 30-35 dias após o estoque nos tanques de engorda. |

| Febre Suína Africana (FSA) | É uma doença viral altamente contagiosa de suínos causada por um vírus de DNA de dupla fita da família Asfarviridae. |

| Albacora | É uma das menores espécies de atum encontradas nos seis estoques distintos conhecidos globalmente nos oceanos Atlântico, Pacífico e Índico, bem como no Mar Mediterrâneo. |

| Carne Angus | É a carne derivada de uma raça específica de gado indígena da Escócia. Requer certificação da Associação Americana de Angus para receber o selo de qualidade "Certified Angus Beef". |

| Bacon | É a carne salgada ou defumada que vem do dorso ou das laterais de um porco. |

| Black Angus | É a carne derivada de uma raça de vacas de pelagem negra que não possuem chifres. |

| Mortadela | É uma linguiça italiana defumada feita de carne, tipicamente grande e feita de carne suína, bovina ou de vitela. |

| Encefalopatia Espongiforme Bovina (EEB) | É um distúrbio neurológico progressivo do gado que resulta de infecção por um agente transmissível incomum chamado príon. |

| Bratwurst | Refere-se a um tipo de linguiça alemã feita de carne suína, bovina ou de vitela. |

| BRC | British Retail Consortium (Consórcio Britânico de Varejo) |

| Peito | É um corte de carne retirado do peito ou da parte inferior do tórax de bovinos ou vitela. O peito bovino é um dos nove cortes primários bovinos. |

| Frango de Corte | Refere-se a qualquer frango (Gallus domesticus) criado especificamente para a produção de carne. |

| Bushel | É uma unidade de medida para grãos e leguminosas. 1 bushel = 27,216 kg. |

| Carcaça | Refere-se ao corpo preparado de um animal para abate do qual os açougueiros retiram a carne. |

| CFIA | Agência Canadense de Inspeção de Alimentos (Canadian Food Inspection Agency) |

| Filé de Frango | Refere-se à carne de frango preparada dos músculos pectoralis minor de uma ave. |

| Paleta | Refere-se a um corte de carne bovina que faz parte da paleta primária, que é uma grande seção de carne da área do ombro de uma vaca. |

| Carne em Conserva | Refere-se ao peito bovino curado em salmoura e cozido, tipicamente servido frio. |

| CWT | Também conhecido como hundredweight, é uma unidade de medida utilizada para definir a quantidade de carne. 1 CWT = 50,80 kg. |

| Coxa | Refere-se à perna de frango sem a sobrecoxa. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos (European Food Safety Authority) |

| ERS | Serviço de Pesquisa Econômica do USDA (Economic Research Service) |

| Ovelha | É uma ovelha fêmea adulta. |

| FDA | Administração de Alimentos e Medicamentos dos EUA (Food and Drug Administration) |

| Filé Mignon | É um corte de carne retirado da extremidade menor do filé. |

| Fraldinha | É um corte de bife bovino retirado do flanco, que fica à frente do quarto traseiro de uma vaca. |

| Alimentação Fora de Casa | Refere-se à parte da indústria alimentar que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Forragem | Refere-se à ração animal. |

| Jarrete Dianteiro | É a parte superior da pata dianteira do gado. |

| Franks | Também conhecido como frankfurter ou Würstchen, é um tipo de linguiça condimentada e defumada popular na Áustria e na Alemanha. |

| FSANZ | Autoridade de Padrões Alimentares da Austrália e Nova Zelândia (Food Standards Australia New Zealand) |

| FSIS | Serviço de Segurança e Inspeção Alimentar dos EUA (Food Safety and Inspection Service) |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia (Food Safety and Standards Authority of India) |

| Moela | Refere-se a um órgão encontrado no trato digestivo das aves. Também é chamada de estômago mecânico de uma ave. |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Carne Alimentada com Grãos | É a carne derivada de gado que foi alimentado com uma dieta suplementada com soja, milho e outros aditivos. Vacas alimentadas com grãos também podem receber antibióticos e hormônios de crescimento para engordá-las mais rapidamente. |

| Carne Alimentada com Pasto | É a carne derivada de gado que foi alimentado exclusivamente com pasto. |

| Presunto | Refere-se à carne suína retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Carne Seca | É carne magra e aparada que foi cortada em tiras e seca (desidratada) para evitar a deterioração. |

| Kobe Beef | É a carne Wagyu especificamente da raça Kuroge Washu de vacas no Japão. Para ser classificada como Kobe Beef, a vaca deve ter nascido, criado e abatido na prefeitura de Hyōgo, na cidade de Kobe, no Japão. |

| Liverwurst | É um tipo de linguiça alemã feita de fígado bovino ou suíno. |

| Lombo | Refere-se às laterais entre as costelas inferiores e a pelve, e à parte inferior das costas de uma vaca. |

| Mortadela Italiana | É uma linguiça italiana grande ou carne fatiada feita de carne suína finamente picada ou moída e curada ao calor, que incorpora pelo menos 15% de cubos pequenos de gordura suína. |

| Pastrami | Refere-se a uma carne bovina altamente condimentada e defumada, tipicamente servida em fatias finas. |

| Pepperoni | É uma variedade americana de salame picante feita de carne curada. |

| Prato | Refere-se a um corte de quarto dianteiro retirado do abdômen de uma vaca, logo abaixo do corte de costela. |

| Síndrome Reprodutiva e Respiratória dos Suínos (PRRS) | É uma doença que ocorre em suínos, causando falha reprodutiva no final da gestação e pneumonia grave em leitões neonatos. |

| Cortes Primários | Refere-se às principais seções da carcaça. |

| Quorn | É um produto substituto de carne preparado usando micoproteína como ingrediente, no qual a cultura de fungo é seca e misturada com albumina de ovo ou proteína de batata, que atua como aglutinante, e então é ajustada em textura e prensada em diversas formas. |

| Pronto para Cozinhar (PPC) | Refere-se a produtos alimentares que incluem todos os ingredientes, onde alguma preparação ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumir (PPC) | Refere-se a um produto alimentar preparado ou cozido com antecedência, sem necessidade de cozimento ou preparação adicional antes do consumo. |

| Embalagem Retortável | É um processo de embalagem asséptica de alimentos no qual o alimento é colocado em uma bolsa ou lata metálica, selado e aquecido a temperaturas extremamente altas, tornando o produto comercialmente estéril. |

| Bife Redondo | Refere-se a um bife bovino retirado da pata traseira da vaca. |

| Picanha | Refere-se a um corte de carne bovina derivado da divisão entre a perna e o dorso. |

| Salame | É uma linguiça curada composta de carne fermentada e seca ao ar. |

| Gordura Saturada | É um tipo de gordura no qual as cadeias de ácidos graxos possuem apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Linguiça | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que é geralmente recheada em uma tripa. |

| Vieira | É um molusco comestível com concha nervurada em duas partes. |

| Seitan | É um substituto de carne de origem vegetal feito de glúten de trigo. |

| Quiosque de Autoatendimento | Refere-se a um sistema de ponto de venda (PDV) de autopedido por meio do qual os clientes fazem e pagam seus próprios pedidos em quiosques, permitindo um serviço totalmente sem contato e sem atrito. |

| Contrafilé | É um corte de carne bovina da parte inferior e lateral do dorso de uma vaca. |

| Surimi | É uma pasta feita de peixe desossado. |

| Filé | Refere-se a um corte de carne bovina composto por todo o músculo do filé de uma vaca. |

| Camarão-Tigre | Refere-se a uma variedade de camarão grande dos oceanos Índico e Pacífico. |

| Gordura Trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| Camarão Vannamei | Refere-se a camarões tropicais cultivados em áreas próximas ao equador, geralmente ao longo da costa em tanques artificiais. |

| Carne Wagyu | É a carne derivada de qualquer uma das quatro linhagens de uma raça de gado japonês preto ou vermelho, valorizadas por sua carne com alto marmoreio. |

| Zoossanitário | Refere-se à higiene de animais ou produtos de origem animal. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura.