Tamanho e Participação do Mercado de Alimentos e Bebidas da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

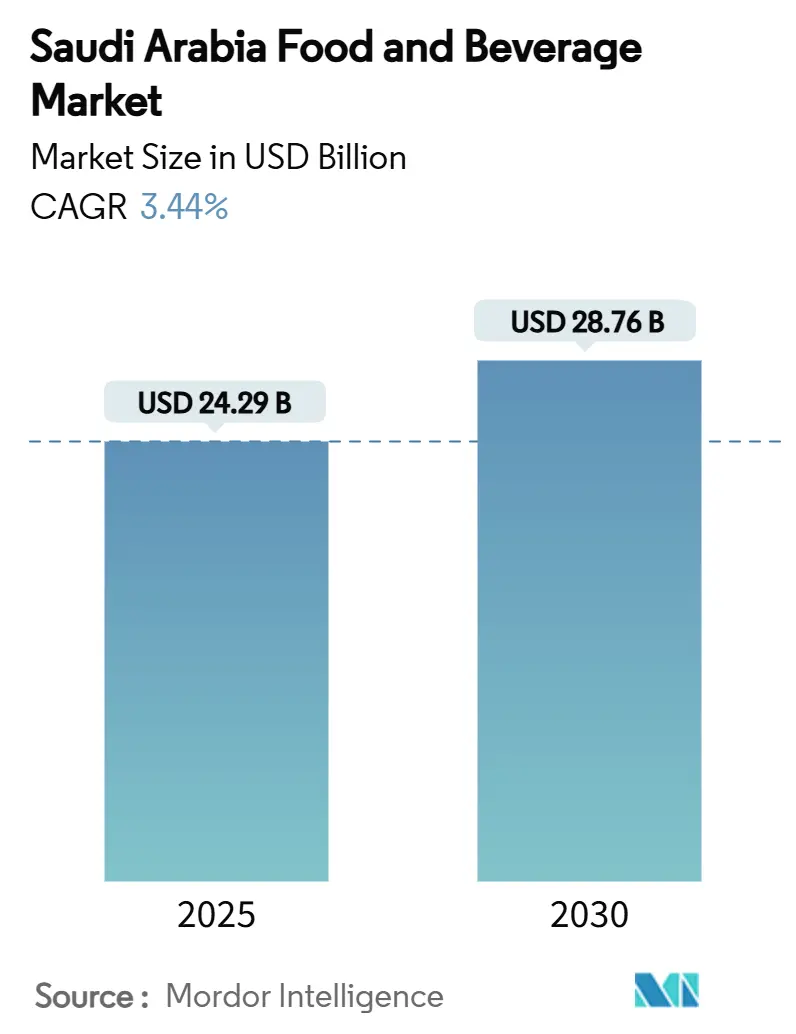

| Tamanho do Mercado (2025) | 24.29 Bilhões de dólares |

| Tamanho do Mercado (2030) | 28.78 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.45% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alimentos e Bebidas da Arábia Saudita por Mordor Intelligence

O tamanho do mercado de alimentos e bebidas da Arábia Saudita está em USD 24,29 bilhões em 2025 e, apoiado por uma CAGR de 3,45%, tem previsão de atingir USD 28,78 bilhões até 2030. As políticas da Visão 2030 estão direcionando receitas do petróleo para fortalecer as capacidades agroalimentares domésticas. Essas políticas visam reduzir a dependência de importações e aprimorar a segurança alimentar através do fortalecimento da produção local. Um investimento governamental significativo de USD 70 bilhões está sendo canalizado para plantas de processamento para apoiar esta iniciativa. Com a população esperada para atingir 40 milhões até 2030, essas medidas são oportunas e críticas para atender à crescente demanda doméstica[1]Fonte: USDA FAS, 'Saudi Arabia: Food Processing Ingredients', www.fas.usda.gov. Projetos voltados para alcançar a autossuficiência pecuária, juntamente com reformulações de rótulos limpos que atendem às preferências evolutivas dos consumidores por transparência e opções mais saudáveis, estão impulsionando aumentos de volume. Adicionalmente, um aumento no tráfego de peregrinação, particularmente durante as temporadas de pico, está impulsionando gastos sazonais em alimentos embalados, contribuindo ainda mais para o crescimento do mercado. Para proteger suas margens das reformas de preços de utilidades, os varejistas estão apertando suas cadeias de suprimento através de integração vertical, que aprimora a eficiência operacional, e desenvolvendo marcas próprias para oferecer alternativas econômicas. Embora as sobretaxas em bebidas açucaradas representem desafios para certas categorias de produtos, elas simultaneamente criam oportunidades para salgadinhos mais saudáveis, produtos lácteos e bebidas à base de tâmara, alinhando-se com a crescente mudança do consumidor em direção a escolhas conscientes da saúde.

Principais Destaques do Relatório

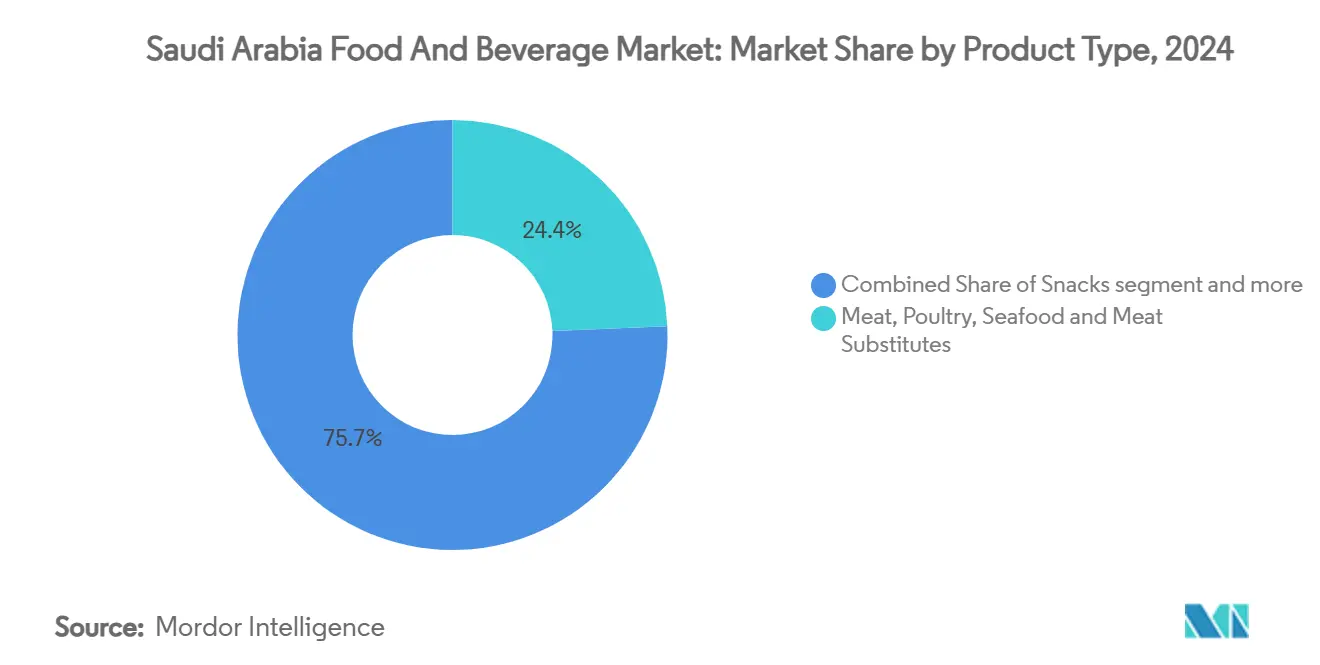

- Por tipo de produto, Carnes, Aves, Frutos do Mar e Substitutos de Carne lideraram com 24,35% da participação do mercado de alimentos e bebidas da Arábia Saudita em 2024 e espera-se que cresça a uma CAGR de 3,1% até 2030.

- Por tipo de produto, Salgadinhos está projetado para registrar a CAGR mais rápida de 7,35% durante 2025-2030 após manter 11,6% de participação de receita em 2024, refletindo a demanda urbana por formatos de conveniência.

- Por canal de distribuição, Supermercados/Hipermercados comandaram 41,35% de participação do tamanho do mercado de alimentos e bebidas da Arábia Saudita em 2024; Lojas de Varejo Online são antecipadas para se expandir a uma CAGR de 6,21% até 2030, impulsionadas pela implantação nacional do 5G e centros de cadeia fria de última milha.

Tendências e Insights do Mercado de Alimentos e Bebidas da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Demanda crescente por alimentos e bebidas com rótulos limpos | +0.8% | Nacional, com concentração em centros urbanos | Médio prazo (2-4 anos) |

| Crescimento no consumo per capita de laticínios | +0.6% | Nacional, mais forte nas províncias Central e Oriental | Longo prazo (≥ 4 anos) |

| Transbordamento de serviços alimentares das peregrinações Hajj e Umrah impulsionando embalagens de varejo | +0.4% | Regiões de Makkah e Madinah, transbordamento para varejo nacional | Curto prazo (≤ 2 anos) |

| Ascensão do programa de localização "Made-in-Saudi" apoiado pelo governo | +0.7% | Nacional, com centros de manufatura em Riad e Província Oriental | Longo prazo (≥ 4 anos) |

| Expansão de formatos modernos de varejo alimentar | +0.5% | Nacional, acelerado em cidades secundárias | Médio prazo (2-4 anos) |

| Aumento da infraestrutura de logística de cadeia fria fora das cidades de Nível 1 | +0.3% | Cidades secundárias e redes de distribuição rurais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por alimentos e bebidas com rótulos limpos

Os consumidores sauditas estão cada vez mais se afastando de aditivos artificiais, promovendo a proibição de gorduras trans da SFDA para impulsionar reformulações em bebidas carbonatadas, produtos de panificação e refeições prontas para consumo. Inovadores locais, como Thurath Al-Madina, introduziram Milaf Cola, um refrigerante adoçado com tâmaras e feito de cultivos indígenas, destacando a vantagem do fornecimento local[2]Fonte: Saudi Food and Drug Authority, 'Eliminating Trans Fats In Saudi Arabia', www.sfda.gov.sa. Esta mudança reflete uma preferência mais ampla dos consumidores por produtos que se alinham com a herança cultural e valores conscientes da saúde. Com impostos especiais estabelecidos em 50% para refrigerantes e impressionantes 100% para bebidas energéticas, as marcas estão pivotando em direção a ingredientes naturais, motivadas tanto por considerações de saúde quanto por incentivos financeiros. Esses impostos não apenas desencorajam o consumo de bebidas açucaradas e artificialmente aromatizadas, mas também criam oportunidades para alternativas mais saudáveis ganharem participação de mercado. Os varejistas estão capitalizando nesta tendência, estabelecendo zonas dedicadas de "prateleiras saudáveis" que notavelmente aumentaram as vendas de iogurtes com baixo açúcar e salgadinhos fritos ao ar. Essas zonas atendem à crescente demanda por produtos funcionais e melhores para você, reforçando ainda mais a mudança no comportamento do consumidor. Olhando para o futuro, regulamentações de transparência de médio prazo, em linha com rótulos Codex, estão definidas para solidificar essa tendência, direcionando preços premium para produtores que aderem a esses padrões. Espera-se que essas regulamentações melhorem a confiança do consumidor e encorajem fabricantes a priorizar a conformidade, promovendo em última instância um cenário de mercado mais orientado à saúde.

Crescimento no consumo per capita de laticínios

O setor de laticínios da Arábia Saudita ultrapassou 121% de autossuficiência, contribuindo com 46% para o PIB agrícola da nação. A Almarai, player emblemático do setor, opera fazendas totalmente integradas, garantindo estabilidade de preços mesmo em meio às flutuações globais de ração. Essas fazendas integram tecnologias avançadas e práticas sustentáveis, possibilitando produção eficiente e gestão de custos. Enquanto isso, a NADEC reportou um lucro líquido de SAR 213,2 milhões no H1 2024, impulsionado por um aumento de 7,3% na receita, direcionado por investimentos estratégicos em inovação de produtos e expansão de mercado. A lealdade doméstica é profunda, com 69% das famílias favorecendo leite local devido à sua frescura e qualidade percebidas. Adicionalmente, empréstimos apoiados pelo governo estão alimentando expansões de capacidade, incluindo a introdução de estábulos automatizados em Al-Kharj, que aprimoram a eficiência operacional e escalabilidade de produção. O crescimento sustentado do segmento é impulsionado por uma demografia jovem, cada vez mais inclinada para produtos fortificados e de porção única que atendem aos seus estilos de vida em movimento, refletindo uma mudança nas preferências do consumidor em direção à conveniência e escolhas conscientes da saúde.

Transbordamento de serviços alimentares das peregrinações hajj e umrah

Até 2030, o governo visa receber 30 milhões de visitantes Umrah, impulsionando significativamente a demanda por embalagens halal estáveis em prateleira, sobremesas lácteas porcionadas e água engarrafada. Este alvo ambicioso é esperado para criar um efeito cascata em toda a cadeia de suprimento, impulsionando crescimento nos setores de produção, embalagem e distribuição. A cada Ramadã, varejistas em Jeddah e Taif estabelecem armazéns satélite temporários para atender ao aumento na demanda, garantindo disponibilidade oportuna de produtos essenciais para peregrinos. Esses armazéns desempenham um papel crítico na gestão do pico sazonal, possibilitando aos varejistas estocar e distribuir bens eficientemente. Após a corrida, eles canalizam qualquer estoque restante através de canais de desconto, mantendo distribuição nacional eficiente e minimizando desperdícios. Este ritmo anual beneficia fabricantes ágeis que habilmente gerenciam inventário, implementam cronogramas de produção flexíveis e priorizam protocolos de segurança, garantindo preparação para quaisquer desafios relacionados à pandemia ou interrupções imprevistas. Adicionalmente, fabricantes com estratégias robustas de cadeia de suprimento e logística adaptativa estão melhor posicionados para capitalizar nesta oportunidade de mercado crescente.

Ascensão do programa de localização 'made-in-saudi'

Mais de 4.800 SKUs agora exibem orgulhosamente o rótulo de certificação, que não apenas aprimora sua visibilidade nas prateleiras, mas também lhes dá uma vantagem em licitações públicas ao atender padrões específicos de conformidade e qualidade. Processadores de alimentos estão colhendo as recompensas de terra industrial subsidiada, que reduz custos operacionais, e um incentivo de 30% de dinheiro de volta em equipamento de capital, efetivamente reduzindo a lacuna de custo com importações e encorajando produção local. Com alvos de aquicultura estabelecidos em 300.000 toneladas e marcos biotecnológicos significativos alcançados, há um pivô claro em direção a análogos de soja e proteínas de fermentação de precisão, que estão ganhando tração como soluções alimentares sustentáveis e inovadoras[3]Fonte: Reino da Arábia Saudita, 'National Industrial Development and Logistics Program', www.vision2030.gov.sa. Enquanto isso, regulamentações SASO harmonizadas garantem padrões de grau de exportação em todo o GCC, assegurando consistência e qualidade para comércio regional. Pesquisas de consumidores revelam uma preferência doméstica crescente, com 33% dos entrevistados favorecendo salgadinhos e água engarrafada locais, destacando o sucesso da política em fomentar demanda por bens produzidos domesticamente e fortalecer a confiança do consumidor em marcas locais.

Análise de Impacto das Restrições*

| Restrição | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto sal/açúcar conservantes em refeições prontas | -0.3% | Nacional, com pressão regulatória em mercados urbanos | Médio prazo (2-4 anos) |

| Sensibilidade a preços em meio à racionalização de subsídios | -0.5% | Nacional, mais aguda em segmentos de baixa renda | Curto prazo (≤ 2 anos) |

| Conformidade rígida de prazo de validade para frete rodoviário de verão | -0.2% | Nacional, particularmente afetando distribuição intercidades | Longo prazo (≥ 4 anos) |

| Regulamentações de resíduos de embalagem impulsionando inflação de custos | -0.4% | Nacional, com custos de conformidade afetando todos os fabricantes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Sensibilidade a preços em meio à racionalização de subsídios

À medida que as tarifas de combustível e energia aumentam, as famílias enfrentam despesas elevadas, levando a um aperto nas rendas disponíveis e uma subsequente redução nos gastos em alimentos e bebidas premium. Esta mudança nos padrões de gastos levou os fabricantes a adotar uma estratégia dual para atender diversos segmentos de consumidores. Eles estão introduzindo embalagens de valor adaptadas para famílias conscientes do orçamento, garantindo acessibilidade, enquanto simultaneamente lançam SKUs premium projetados para atrair consumidores mais ricos que buscam opções de alta qualidade. Para recuperar o momentum de vendas e impulsionar o engajamento do consumidor, promoções são estrategicamente programadas em torno de ocasiões-chave como Eid e Dia Nacional, que são períodos de atividade elevada do consumidor. Esses esforços promocionais frequentemente incluem descontos, ofertas combinadas e campanhas de marketing direcionadas para atrair uma ampla gama de consumidores. No entanto, produtos básicos como óleo vegetal e aves exibem significativa sensibilidade a preços, tornando essencial para fabricantes implementar estratégias meticulosas de gestão de margem. Isso envolve monitorar de perto custos de insumos, otimizar eficiências da cadeia de suprimento e ajustar estratégias de preços para manter rentabilidade enquanto atende à demanda do consumidor efetivamente.

Regulamentações de resíduos de embalagem impulsionando inflação de custos

Sob as Regulamentações Ambientais Gerais, a proibição faseada de plástico exige uma mudança em direção a filmes biodegradáveis, remetentes corrugados e tampas de alumínio. Esta conformidade não apenas incorre custos de retrofit de maquinário, mas também necessita novos ciclos de teste da SFDA, thereby comprimindo margens nos setores de bebidas carbonatadas e confeitaria. Empresas são requeridas a investir na modernização de seus processos de produção para atender essas regulamentações, que frequentemente envolve gastos de capital significativos. Em resposta, empresas estão se voltando para PET leve e codificação de data com tinta digital para reduzir intensidade material. Essas soluções ajudam a minimizar impacto ambiental, mas vêm com desafios, pois o período de payback de capital para processadores de médio porte se estende além de três anos, tornando-se um investimento de longo prazo. Por outro lado, rótulos eco oferecem colocação premium de prateleira, aprimorando visibilidade e apelo do produto para consumidores ambientalmente conscientes. Adicionalmente, eles se alinham com mandatos ESG de investidores institucionais, que estão cada vez mais influenciando estratégias corporativas e posicionamento de mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Produto: Domínio de Proteínas Encontra Revolução de Salgadinhos

A partir de 2024, o segmento Carnes, Aves, Frutos do Mar e Substitutos de Carne comanda uma participação dominante de 24,35% do mercado de alimentos e bebidas da Arábia Saudita. Este bastião é impulsionado por investimentos substanciais em infraestrutura, notavelmente o projeto de cidade pecuária de USD 2 bilhões. Esta iniciativa ambiciosa visa elevar a produção de frangos de corte em impressionantes 250 milhões de aves anualmente, thereby fortificando o suprimento doméstico de proteína. Operadores locais, como Tanmiah, estão capitalizando neste momento, expandindo sua capacidade com aproximadamente 100 casas de aves automatizadas de última geração. A categoria de proteína, impulsionada por uma preferência profundamente enraizada do consumidor por carne vermelha e peixe, está posicionada para crescimento constante, projetando uma CAGR de 3,1% até 2030. Embora o mercado permaneça ancorado em escolhas tradicionais de proteína, há um abraço gradual de alternativas à base de plantas. Itens como kebabs de soja e shawarma de jaca, principalmente apresentados em menus de restaurantes de serviço rápido, atendem à demografia vegana expatriada. As robustas capacidades de produção doméstica do segmento asseguram disponibilidade consistente e preços competitivos. Além disso, expansões estratégicas e esforços de modernização reforçam a liderança da Arábia Saudita no cenário regional de proteína.

Por outro lado, o segmento de salgadinhos está emergindo como a categoria de crescimento mais rápido no mercado de alimentos e bebidas da Arábia Saudita, ostentando uma impressionante CAGR de 7,35%. Este aumento é amplamente impulsionado por compras por impulso e uma consciência de saúde elevada, especialmente à luz das restrições regulamentares de sódio. Escolhas populares de salgadinhos, incluindo batatas fritas, nozes assadas e barras de tâmara, devem sua fama crescente ao posicionamento eficaz da marca e uma forte identidade "Made-in-Saudi" que ressoa com consumidores locais. Ao enfatizar autenticidade e raízes regionais, produtores domésticos de salgadinhos elevaram a preferência da marca para 33%, criando um nicho em um cenário competitivo. Seu alinhamento com patrocínios de esports e a cultura jovem amplifica ainda mais seu alcance, especialmente entre a Geração Z, levando tanto a experimentação quanto a compras repetidas. Além disso, iniciativas como reformulação de produtos com sal marinho e adoção de tecnologias de fritura ao ar sublinham a dedicação da indústria aos padrões de rótulo limpo e aderência regulatória, atendendo consumidores urbanos que buscam opções de salgadinhos mais saudáveis. Esta trajetória robusta de crescimento sublinha uma mudança significativa nos hábitos e escolhas de estilo de vida do consumidor, posicionando salgadinhos como um segmento dinâmico e rapidamente em expansão no mercado de alimentos da Arábia Saudita.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Canal de Distribuição: Transformação Digital Acelera Varejo Moderno

Em 2024, supermercados e hipermercados reivindicaram uma participação dominante de 41,35% do mercado de alimentos e bebidas da Arábia Saudita, estabelecendo-se como o ponto de contato primário para consumidores. Esses varejistas de grande formato não estão apenas aprimorando a conveniência do comprador, mas também impulsionando o tamanho da cesta. Ao integrar recursos como armários de clique-e-colete e códigos QR no corredor, eles simplificam a experiência de compras e promovem vendas cruzadas. O espaço de varejo organizado está em uma trajetória constante de crescimento, com uma CAGR projetada de 4,1%, impulsionada pela adição de cerca de 1 milhão de metros quadrados de nova área bruta locável (GLA) de shopping. Seus vastos sortimentos de produtos e robusta presença física continuam a atrair uma base diversificada de consumidores, misturando perfeitamente pontos fortes do varejo tradicional com inovações digitais. Em um pivô estratégico, lojas de conveniência estão agora agrupando franquias perto de zonas industriais, operando 24/7 para atender trabalhadores de turno noturno. Outlets especializados em saúde, enfatizando produtos sem glúten e orgânicos, estão criando um nicho em áreas nobres como o Bairro Diplomático de Riad e Corniche de Jeddah. Enquanto isso, lojas locais tradicionais, ou bakalas, prosperam na imediatez, mas lutam com desafios dos novos mandatos de terminais de pagamento. Esses requisitos limitam sua flexibilidade de transações em dinheiro, empurrando-os a formar parcerias com distribuidores para preços competitivos.

Lojas de varejo online estão emergindo como o segmento de crescimento mais rápido no mercado de alimentos e bebidas da Arábia Saudita, ostentando uma robusta CAGR de 6,21%. Este crescimento é amplamente atribuído à expansão da cobertura 5G e ao aumento de soluções de pagamento fintech avançadas. Notavelmente, este canal transformou habilmente os compradores a granel do Ramadã em assinantes leais durante todo o ano, especialmente para produtos básicos como laticínios e arroz. Embora a participação de mercado de e-grocery atualmente permaneça em dígitos únicos, está testemunhando uma duplicação aproximadamente a cada dois anos. Este aumento é impulsionado por melhorias na infraestrutura de cadeia fria, garantindo qualidade superior do produto e entrega confiável. O atrativo de plataformas digitais, juntamente com velocidades de internet mais rápidas e métodos de pagamento suaves, está gradualmente remodelando as preferências do consumidor em direção às compras online. Além disso, a integração de estratégias omnichannel permite aos varejistas fundir os benefícios das compras virtuais e físicas, alinhando-se com as demandas evolutivas por flexibilidade e eficiência. À medida que a adoção digital se acelera, o varejo online está preparado para desempenhar um papel pivotal no futuro do cenário de distribuição de alimentos e bebidas da Arábia Saudita.

Análise Geográfica

Riad, lar de 8 milhões de residentes, e seus parques logísticos integrados, ancoram um terço do mercado de alimentos e bebidas da Arábia Saudita na Província Central. Com poder de compra robusto e densidade de varejo moderna acima da média nacional, não é surpresa que 45% das novas aberturas de gigantes do varejo Lulu e Danube estejam concentradas aqui. Enquanto isso, a Província Oriental, capitalizando no Porto King Abdulaziz e complexos agri-nutrientes da SABIC, desempenha um papel pivotal no fornecimento de ração animal e resina de embalagem para processadores nacionais. A Província Ocidental, beneficiando-se dos fluxos de peregrinação, vê o throughput portuário anual de 67 milhões de toneladas de Jeddah acelerar significativamente iniciativas de substituição de importação ao reduzir tempos de frete de entrada.

Como parte dos programas regionais da Visão 2030 promovendo diversificação agrícola, Al-Jouf e Tabuk fizeram manchetes ao enviar seu primeiro carregamento de tomate para a Europa em 2024, sublinhando seu potencial de exportação. NEOM está fazendo avanços no setor de proteína alternativa, investindo em plantas de fermentação de precisão com alvo de produzir 20.000 MT até 2030, estabelecendo um benchmark para produção orientada por tecnologia. Adicionalmente, cidades secundárias como Hail, Abha e Najran estão capitalizando em novos corredores de cadeia fria, reduzindo significativamente deterioração e integrando perfeitamente fazendas locais no cenário de varejo nacional.

O comércio transfronteiriço está testemunhando um aumento à medida que países vizinhos do GCC levantam tarifas de importação em laticínios e aves sauditas, graças a acordos de união alfandegária. Iniciativas ferroviárias, como o Landbridge, cortaram o tempo de trânsito de Jeddah para Dammam para meras 18 horas, impulsionando o movimento de perecíveis ao longo do corredor leste-oeste. Em outra frente, a Estratégia Nacional de Água está fazendo um movimento significativo ao designar 2,5 bilhões m³ de águas residuais tratadas para uso agroalimentar até 2030. Esta iniciativa não apenas alivia o estresse nos aquíferos, mas também garante rendimentos sustentados em pomares de tâmara e culturas de forragem.

Cenário Competitivo

No mercado de alimentos e bebidas da Arábia Saudita, players domésticos estabelecidos estão usando estratégias de integração vertical para se defender da competição tanto de participantes internacionais quanto de rivais locais emergentes. A Almarai, um player-chave, supervisiona tudo desde fazendas de forragem até processamento, ostentando uma frota de 1.400 caminhões que garantem um ciclo rápido de leite-à-prateleira de 24 horas. Enquanto isso, a decisão recente do Grupo Savola de fevereiro de 2024 de desinvestir sua participação de 34,52% na Almarai reorganiza a distribuição de capital sem perturbar sinergias operacionais existentes. A NADEC, aproveitando empréstimos do Fundo de Desenvolvimento Agrícola, está automatizando sua produção de queijo, resultando em um notável aumento de 310 pontos base nas margens de lucro. A corrida pelo domínio avícola esquenta, com Almarai, Tanmiah e JBS todas competindo por uma participação na Al Watania, destacando a importância estratégica do fornecimento de proteína.

O investimento em tecnologia está em ascensão. Em um movimento significativo, Liberation Labs se associou à NEOM para estabelecer uma instalação de fermentação de precisão, visando produzir whey sem animais até 2027. Esta joint venture posiciona a Arábia Saudita como pioneira no mercado regional de proteína nova. Em outra frente, a Saudi Dairy & Foodstuff Co. está liderando tecnologia blockchain para rastreabilidade de iogurte, não apenas atendendo aos mandatos da SFDA, mas também impulsionando sua reputação de exportação.

Varejistas estão cada vez mais recorrendo a marcas próprias para impulsionar margens. A marca própria da Danube, com 380 SKUs, comanda notáveis 12% do espaço de prateleira, enquanto a linha orçamentária da Othaim oferece 15% de desconto comparado a marcas multinacionais. O setor de e-grocery está fervilhando com atividade; o investimento da BinDawood na IATC assegura uma promessa de entrega no mesmo dia em 27 cidades. Players estrangeiros estão fazendo sua marca com produtos especializados, como a extensão da fábrica de mistura de café de USD 1,9 bilhão da Nestlé em 2024, mas enfrentam um obstáculo: um requisito de 40% de conteúdo local para acessar contratos públicos.

Líderes da Indústria de Alimentos e Bebidas da Arábia Saudita

Almarai Co. Ltd.

Saudia Dairy & Foodstuff Company (SADAFCO)

National Agricultural Development Company (NADEC)

PepsiCo Inc.

Al Rabie Saudi Foods Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho 2025: Yole, uma marca operando na Arábia Saudita, abriu uma nova loja, marcando sua presença expandida no mercado. Esta expansão se alinha com a estratégia da marca de fortalecer sua presença na região e atender à crescente demanda dos consumidores por seus produtos.

- Março 2025: Feastables, uma marca de propriedade do YouTuber popular MrBeast, lançou seus produtos de barras de lanche em toda a Arábia Saudita. Esses produtos estão disponíveis em lojas de varejo online e offline em todo o país. O lançamento reflete os esforços da marca para aproveitar o mercado saudita, alavancando a crescente popularidade de opções de lanche mais saudáveis entre os consumidores.

- Dezembro 2024: Almarai investiu aproximadamente USD 4,8 bilhões na produção de frutos do mar e carne vermelha na Arábia Saudita. Este movimento visa diminuir a dependência do país em importações de carne e se alinha com a iniciativa Visão 2030 da Arábia Saudita para impulsionar a produção alimentar local e alcançar maior autossuficiência no setor agrícola.

- Dezembro 2024: Thurath Al-Madina, uma marca sob o Fundo de Investimento Público da Arábia Saudita, introduziu sua nova Milaf Cola, elaborada a partir de tâmaras. A empresa a promove como uma alternativa mais saudável e sem açúcar aos refrigerantes tradicionais. Este lançamento de produto é parte do compromisso da marca de promover bebidas inovadoras, de origem local, que se alinham com a crescente preferência do consumidor por opções conscientes da saúde.

Escopo do Relatório do Mercado de Alimentos e Bebidas da Arábia Saudita

Alimento é qualquer material rico em nutrientes consumido para sustentar vida e crescimento, enquanto bebida é qualquer líquido potável, especialmente um que não seja água, como chá, café ou qualquer produto lácteo como leite.

O escopo do mercado abrange tipos de produtos e canais de distribuição. Em relação aos tipos de produtos, o mercado é dividido em produtos lácteos e alternativas aos lácteos, confeitaria, bebidas, padaria, salgadinhos, carnes, aves, frutos do mar e substitutos de carne, cereais matinais e refeições prontas. O segmento de laticínios e alternativas lácteas é ainda categorizado em produtos lácteos e alternativas lácteas. Confeitaria inclui confeitaria de chocolate, confeitaria de açúcar e barras de lanche (barras de cereal, barras de proteína/energia e barras de frutas e nozes), enquanto bebida consiste em bebidas alcoólicas e bebidas não alcoólicas. O segmento de padaria compreende bolos e doces, biscoitos, pão, produtos matinais e outros tipos de produto (produtos de panificação congelados).

O dimensionamento do mercado foi feito em termos de valor em USD para todos os segmentos acima mencionados.

| Laticínios e Alternativas aos Laticínios | Produtos Lácteos | Manteiga |

| Queijo | ||

| Creme | ||

| Sobremesas Lácteas | ||

| Leite | ||

| Bebidas de Leite Azedo | ||

| Iogurte | ||

| Alternativas Lácteas | ||

| Confeitaria | Confeitaria de Chocolate | |

| Confeitaria de Açúcar | ||

| Barras de Lanche | Barras de Cereal | |

| Barras de Proteína/Energia | ||

| Barras de Frutas e Nozes | ||

| Bebidas | Bebidas Alcoólicas (malte com baixo/sem álcool) | |

| Bebidas Não Alcoólicas | ||

| Padaria | Bolos e Doces | |

| Biscoitos | ||

| Pão | ||

| Produtos Matinais | ||

| Outros Produtos de Padaria | ||

| Salgadinhos | ||

| Carnes, Aves, Frutos do Mar e Substitutos de Carne | Carne | |

| Aves | ||

| Frutos do Mar | ||

| Substitutos de Carne | ||

| Cereais Matinais | ||

| Refeições Prontas | ||

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Lojas Especializadas |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| Por Tipo de Produto | Laticínios e Alternativas aos Laticínios | Produtos Lácteos | Manteiga |

| Queijo | |||

| Creme | |||

| Sobremesas Lácteas | |||

| Leite | |||

| Bebidas de Leite Azedo | |||

| Iogurte | |||

| Alternativas Lácteas | |||

| Confeitaria | Confeitaria de Chocolate | ||

| Confeitaria de Açúcar | |||

| Barras de Lanche | Barras de Cereal | ||

| Barras de Proteína/Energia | |||

| Barras de Frutas e Nozes | |||

| Bebidas | Bebidas Alcoólicas (malte com baixo/sem álcool) | ||

| Bebidas Não Alcoólicas | |||

| Padaria | Bolos e Doces | ||

| Biscoitos | |||

| Pão | |||

| Produtos Matinais | |||

| Outros Produtos de Padaria | |||

| Salgadinhos | |||

| Carnes, Aves, Frutos do Mar e Substitutos de Carne | Carne | ||

| Aves | |||

| Frutos do Mar | |||

| Substitutos de Carne | |||

| Cereais Matinais | |||

| Refeições Prontas | |||

| Por Canal de Distribuição | Supermercados/Hipermercados | ||

| Lojas de Conveniência | |||

| Lojas Especializadas | |||

| Lojas de Varejo Online | |||

| Outros Canais de Distribuição | |||

Questões-Chave Respondidas no Relatório

Qual é o tamanho do mercado de alimentos e bebidas da Arábia Saudita em 2025?

O tamanho do mercado de alimentos e bebidas da Arábia Saudita é USD 24,29 bilhões em 2025.

Qual é a CAGR de previsão para vendas de alimentos e bebidas na Arábia Saudita?

A receita agregada está projetada para crescer a uma CAGR de 3,45% entre 2025 e 2030.

Qual categoria de produto lidera as vendas atuais?

Carnes, Aves, Frutos do Mar e Substitutos de Carne detêm 24,35% de participação, a maior entre todas as categorias.

Qual canal de distribuição está se expandindo mais rapidamente?

Lojas de Varejo Online esperam registrar uma CAGR de 6,21% até 2030.

Página atualizada pela última vez em: