Tamanho e Participação do Mercado de Chocolate da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

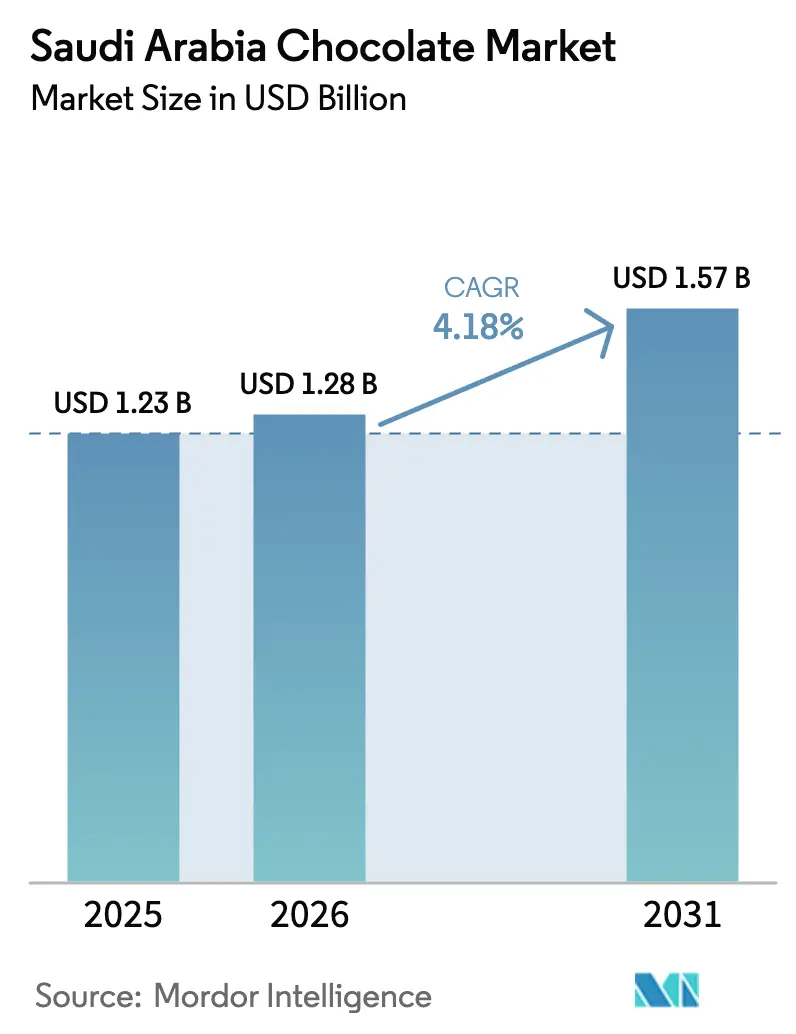

| Tamanho do mercado no ano base (2025) | 1.23 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.18% CAGR |

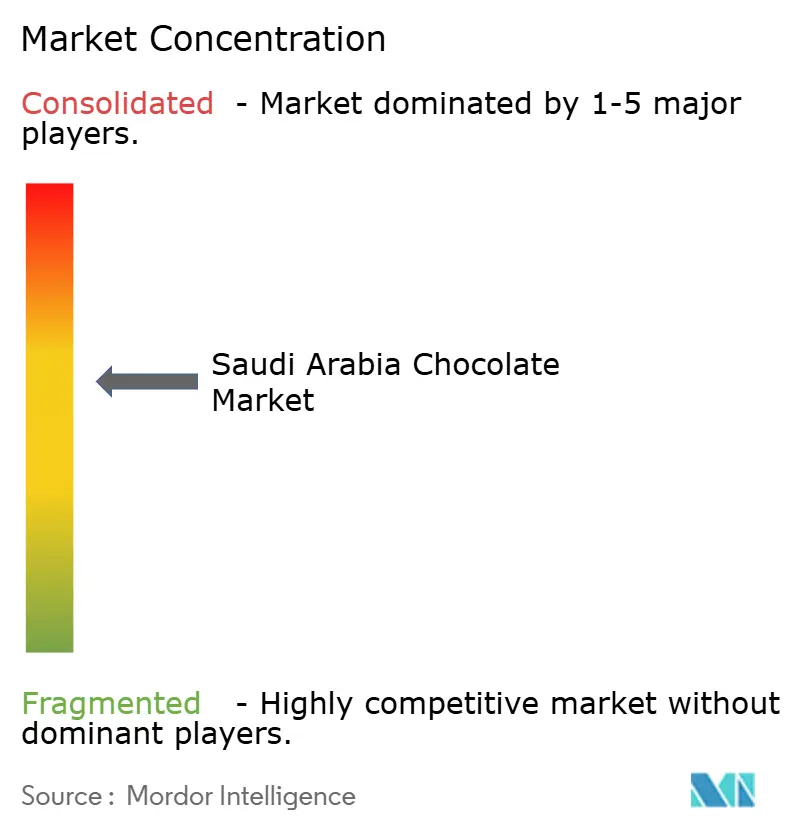

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chocolate da Arábia Saudita por Mordor Intelligence

O tamanho do mercado de chocolate da Arábia Saudita em 2026 é estimado em USD 1,28 bilhão, crescendo a partir do valor de 2025 de USD 1,23 bilhão, com projeções para 2031 mostrando USD 1,57 bilhão, crescendo a um CAGR de 4,18% ao longo de 2026-2031. O crescimento do mercado é impulsionado pelo aumento do turismo religioso, pela forte tradição cultural de presentear e pela crescente adoção de hábitos ocidentais de consumo de lanches. Avanços na infraestrutura de cadeia de frio, melhorias nas embalagens premium e inovações como recheios de chocolate à base de tâmaras estão transformando o cenário competitivo. Por tipo de produto, o chocolate amargo está ganhando popularidade devido aos seus benefícios percebidos à saúde. Em termos de forma, pralinês e trufas estão ganhando popularidade, pois se alinham com a cultura de presentear. O segmento de preço premium está crescendo mais rapidamente do que o segmento de mercado de massa, refletindo uma mudança nas preferências dos consumidores em direção a produtos de maior qualidade. Os ingredientes à base de plantas também estão ganhando força à medida que os consumidores buscam opções mais saudáveis e sustentáveis. O varejo online está emergindo como um canal de distribuição significativo, impulsionado pela conveniência que oferece aos consumidores. O mercado de chocolate da Arábia Saudita é moderadamente consolidado, com poucos participantes-chave dominando o cenário competitivo.

Principais Conclusões do Relatório

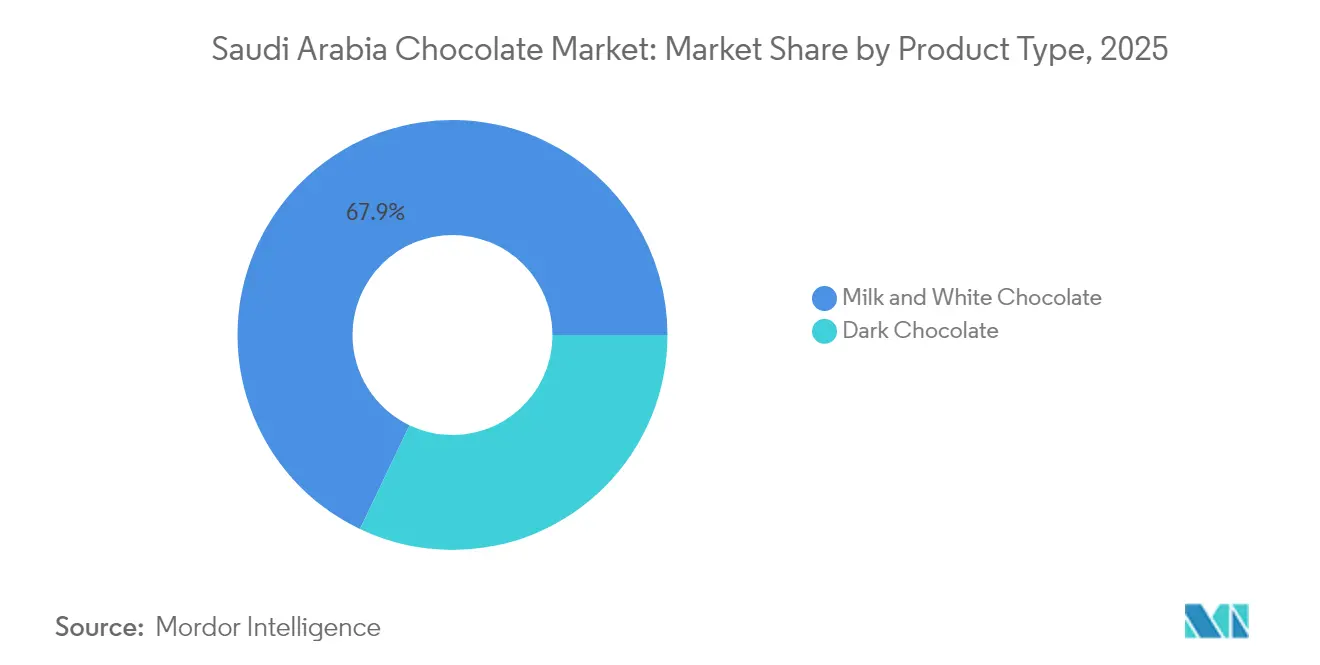

- Por tipo de produto, o chocolate ao leite e o chocolate branco representaram 67,92% do volume de 2025, enquanto o chocolate amargo deve expandir-se a um CAGR de 5,42% até 2031.

- Por forma, tabletes e barras lideraram o mercado de chocolate da Arábia Saudita com uma participação de 63,88% em 2025; pralinês e trufas devem crescer a um CAGR de 5,55% até 2031.

- Por faixa de preço, as ofertas de mercado de massa responderam por 72,12% das vendas de 2025, enquanto o chocolate premium deve avançar a um CAGR de 6,08% entre 2026 e 2031.

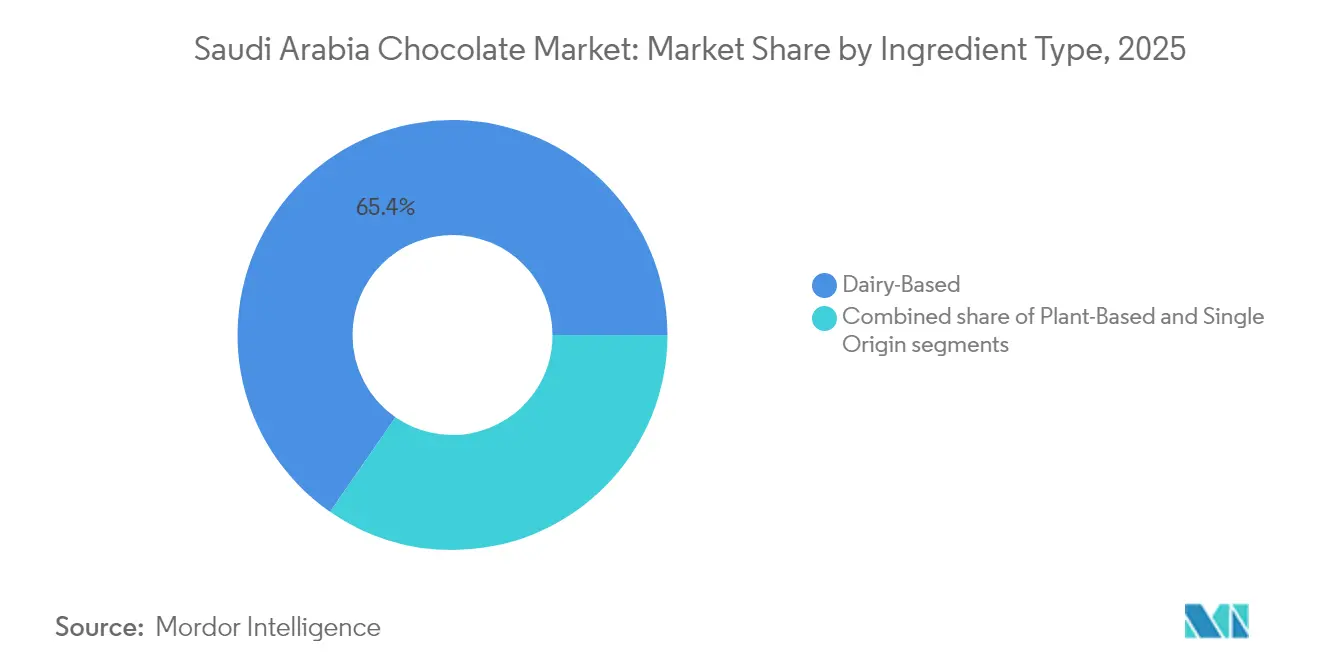

- Por tipo de ingrediente, as formulações à base de laticínios representaram 65,35% do volume de 2025, enquanto o chocolate à base de plantas deve crescer a um CAGR de 5,11% até 2031.

- Por canal de distribuição, os supermercados/hipermercados mantiveram uma participação de volume de 60,25% em 2025; o varejo online deve expandir-se a um CAGR de 8,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Chocolate da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Turismo de peregrinos durante o Hajj e a Umrah impulsionam picos sazonais | +0.6% | Nacional, concentrado nos corredores de viagem de Meca, Medina e Jeddah | Curto prazo (≤ 2 anos) |

| Inovações com híbridos de tâmaras, açafrão e pistache com chocolate devido à conexão cultural da Arábia Saudita | +0.5% | Nacional, com posicionamento premium em centros urbanos de Riade, Jeddah e Província Oriental | Médio prazo (2-4 anos) |

| Forte cultura de presentear e ocasiões festivas | +0.7% | Nacional, com pico durante o Ramadã, Eid al-Fitr, Eid al-Adha e o Dia Nacional | Curto prazo (≤ 2 anos) |

| Fortalecimento da demanda por embalagens de luxo | +0.4% | Nacional, concentrado nos distritos de alta renda em Riade, Jeddah e Khobar | Médio prazo (2-4 anos) |

| Crescente aceitação dos hábitos ocidentais de consumo de lanches | +0.5% | Nacional, liderado pela demografia jovem nas principais cidades | Longo prazo (≥ 4 anos) |

| Endossos de celebridades e influenciadores moldando a percepção de marca | +0.3% | Nacional, amplificado por plataformas de mídia social direcionadas à Geração Z e millennials | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Turismo de peregrinos durante o Hajj e a Umrah impulsionam picos sazonais

O turismo de peregrinos cria picos sazonais significativos na demanda por chocolate da Arábia Saudita, especialmente durante o período do Hajj. Em 2025, o Reino recebeu 1.673.230 peregrinos do Hajj, sendo 1.506.576 deles visitantes internacionais, de acordo com o Data Saudi[1]Fonte: Data Saudi, "Visão Geral", datasaudi.sa. Esse afluxo de peregrinos gera um período curto, mas intenso, de alta demanda, pois muitos visitantes adquirem chocolates produzidos localmente para levar de volta como presentes e lembranças. Para aproveitar essa oportunidade, aeroportos, hotéis e lojas de souvenirs ampliam suas ofertas de sortimentos de chocolate certificados como halal e com preços premium. O Programa de Conectividade Aérea, que aumenta a capacidade de voos, impulsionou ainda mais o número de compradores por impulso. Os varejistas se preparam para esse aumento sazonal estocando inventário com antecedência, mesmo que isso exija um nível mais elevado de capital de giro. Essa estratégia permite que maximizem a receita durante a temporada do Hajj, um período crucial para as vendas de chocolate no país.

Crescente aceitação dos hábitos ocidentais de consumo de lanches

A urbanização e o maior acesso à mídia global estão mudando a forma como as pessoas na Arábia Saudita consomem chocolate. O que antes era predominantemente uma iguaria cerimonial está se tornando um lanche popular do cotidiano. Em 2023, a Arábia Saudita importou USD 140 milhões em produtos de chocolate, tornando-se a 11ª maior importadora de chocolate do mundo, de acordo com o Observatório da Complexidade Econômica[2]Fonte: Observatório da Complexidade Econômica, "Produtos de Chocolate (Contém Cacau, Mais de 2 kg)", oec.world. Isso destaca a crescente influência dos hábitos ocidentais de consumo de lanches no país. Produtos como o Kinder Joy, com seu design de porção controlada e novidade, ganharam popularidade significativa, especialmente entre os consumidores mais jovens. A Mars adaptou suas marcas conhecidas, como Galaxy, Snickers e M&M's, para atender aos gostos locais, produzindo-os em sua unidade na Cidade Econômica Rei Abdullah. Na última década, as máquinas de venda automática, que antes eram raras em locais como shoppings, universidades e escritórios, tornaram-se cada vez mais comuns.

Inovações com híbridos de tâmaras, açafrão e pistache com chocolate devido à conexão cultural da Arábia Saudita

O mercado de confeitaria da Arábia Saudita está evoluindo rapidamente à medida que as marcas combinam ingredientes locais tradicionais, como tâmaras, açafrão e pistaches, com cacau para criar produtos de chocolate premium e inovadores. As tâmaras, em particular, estão ganhando popularidade devido à sua rica composição de açúcares naturais, minerais, vitaminas, fibras alimentares, proteínas e antioxidantes, incluindo carotenoides e fenólicos, conforme destacado em uma publicação do ScienceDirect de dezembro de 2024[3]Fonte: ScienceDirect, "Atributos Nutricionais e Nutracêuticos, Segurança Microbiológica e Química de Diferentes Variedades de Tâmaras — Uma revisão", sciencedirect.com. Essas qualidades tornam as tâmaras um ingrediente atraente para opções de chocolate mais saudáveis. Tendências nas mídias sociais, como a ascensão do "chocolate de Dubai" recheado com pistache, estão influenciando as preferências dos consumidores, permitindo que chocolateiros locais cobrem preços mais altos por criações únicas. Por exemplo, em agosto de 2025, a Petit Gourmet lançou um "Chocolate Pistachio Kunafa" de 470 g em colaboração com a Kreol Travel Retail e a Lagardère Travel Retail no Aeroporto Internacional Rei Khalid, em Riade.

Forte cultura de presentear e ocasiões festivas

A cultura de presentes da Arábia Saudita desempenha um papel significativo no estímulo da demanda sazonal por chocolates premium, especialmente durante ocasiões-chave como o Ramadã, o Eid al-Fitr e o Eid al-Adha. Nessas épocas, hipermercados, boutiques especializadas e lojas de presentes oferecem caixas de presente de chocolate com design requintado e cestas personalizadas. Esses produtos frequentemente apresentam detalhes elaborados, como detalhes em folha de ouro e caligrafia personalizada, tornando-os altamente atraentes para presentes festivos. Por exemplo, a caixa de presente de tâmaras e chocolates da Bateel tornou-se uma escolha popular, demonstrando como as cestas premium se tornaram parte fundamental das celebrações. O Ferrero Rocher também permanece como um favorito durante o Ramadã devido à sua elegante embalagem e ao seu toque luxuoso. O mercado atende a uma ampla gama de preferências, com promoções de mercado de massa acontecendo ao lado de ofertas exclusivas de boutiques, criando opções diversificadas em termos de preço e apresentação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente preferência dos consumidores por dietas com baixo teor de açúcar e calorias | -0.5% | Nacional, concentrado entre populações urbanas preocupadas com a saúde | Médio prazo (2-4 anos) |

| Custos de armazenamento e logística devido às temperaturas extremamente elevadas na Arábia Saudita | -0.4% | Nacional, agudo nas regiões interioranas com temperaturas superiores a 50°C | Curto prazo (≤ 2 anos) |

| Concorrência de alternativas de lanches mais saudáveis | -0.3% | Nacional, impulsionada pela disponibilidade de barras de proteína, nozes e frutas secas | Médio prazo (2-4 anos) |

| Preferências culturais por doces tradicionais | -0.3% | Nacional, mais forte em áreas rurais e entre os grupos demográficos mais velhos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preferências culturais por doces tradicionais

Os doces tradicionais, como a kunafa, o maamoul e o baklava, permanecem profundamente enraizados na cultura saudita, especialmente durante o Ramadã, o que reduz a demanda por chocolate nesse período. Em 2023, a designação do maqshush como sobremesa nacional destacou ainda mais a forte preferência pelos sabores locais. De acordo com pesquisas da Universidade de Qassim, os pastéis feitos com tâmaras continuam desfrutando de alta aceitação entre os consumidores, tornando-os um forte concorrente do chocolate. Além disso, as sobremesas de fusão, como baklava de pistache com chocolate e kunafa recheada com Nutella, estão ganhando popularidade. No entanto, esses produtos muitas vezes substituem o consumo puro de chocolate, em vez de aumentar a demanda geral por confeitaria. Essa tendência cria um desafio para o mercado de chocolate, pois limita seu potencial de crescimento na região.

Crescente preferência dos consumidores por dietas com baixo teor de açúcar e calorias

A consciência sobre saúde está afetando cada vez mais o consumo de chocolate na Arábia Saudita. De acordo com a Federação Internacional de Diabetes, 23,1% dos adultos no país têm diabetes[4]Fonte: Federação Internacional de Diabetes, "Arábia Saudita", idf.org. A "Estratégia de Alimentação Saudável" do Ministério da Saúde introduziu regras de rotulagem frontal nas embalagens, incentivando os consumidores a reduzirem seu consumo de açúcar. Em resposta, os varejistas ampliaram suas ofertas de chocolates sem açúcar e adoçados com estévia. O chocolate amargo, frequentemente visto como uma opção mais saudável devido ao seu menor teor de açúcar e maior percentual de cacau, também está ganhando popularidade. No entanto, muitos consumidores preocupados com a saúde estão se afastando completamente dos chocolates tradicionais. Em vez disso, estão optando por alternativas como nozes, barras de proteína e lanches à base de tâmaras, que são percebidos como mais naturais e nutritivos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Chocolate Amargo Avança com o Apelo à Saúde

O chocolate ao leite e o chocolate branco são os tipos mais preferidos no mercado da Arábia Saudita, contribuindo com 67,92% do total de vendas em 2025. A preferência local por sabores mais doces, combinada com a fácil disponibilidade desses chocolates em hipermercados, lojas de conveniência e lojas de presentes, impulsiona essa forte preferência. As marcas também desempenham um papel fundamental ao introduzir continuamente novos sabores e aprimorar as embalagens para atrair consumidores. As temporadas festivas, como o Ramadã e o Eid, impulsionam significativamente a demanda por esses chocolates, tornando-os uma importante fonte de receita para os fabricantes.

O chocolate amargo, embora detendo uma participação menor no mercado, está ganhando força gradualmente à medida que mais consumidores optam por alternativas mais saudáveis. Espera-se que esse segmento cresça a um CAGR de 5,42% até 2031, impulsionado pela crescente demanda por chocolates com maior teor de cacau, benefícios antioxidantes e menores níveis de açúcar. Regulamentações governamentais, como a rotulagem frontal nas embalagens do Ministério da Saúde, tornaram as informações nutricionais mais transparentes, incentivando escolhas mais saudáveis. Os varejistas estão expandindo suas seleções de chocolate amargo para atender aos consumidores urbanos preocupados com a saúde, que o veem como uma indulgência menos culposa.

Por Forma: Pralinês e Trufas Surfam na Onda dos Presentes

Os tabletes e barras são os tipos de chocolate mais populares na Arábia Saudita, representando 63,88% da demanda total em 2025. Sua ampla popularidade deve-se à sua acessibilidade econômica e à fácil disponibilidade em lojas como hipermercados e pontos de conveniência. Esses chocolates são adequados tanto para consumo casual quanto para presentes, tornando-os uma escolha versátil para os consumidores. Promoções regulares e um fornecimento constante aumentam ainda mais seu apelo. Sua familiaridade e acessibilidade garantem que permaneçam um favorito entre pessoas de todas as faixas etárias, assegurando sua forte posição no mercado.

Os pralinês e trufas, embora detendo uma participação menor no mercado, devem crescer a um ritmo mais rápido, com um CAGR projetado de 5,55% até 2031. Esse crescimento é amplamente impulsionado pela crescente demanda por chocolates premium, especialmente para ocasiões de presentes. Suas embalagens elegantes e designs luxuosos os tornam altamente atraentes para consumidores que buscam opções de alta qualidade. Além disso, sua apresentação visualmente atraente está alinhada com as tendências das mídias sociais, como vídeos de unboxing, o que contribui para sua popularidade. À medida que os consumidores continuam a buscar experiências de chocolate indulgentes e premium, os pralinês e trufas estão bem posicionados para um crescimento significativo nos próximos anos.

Por Faixa de Preço: O Segmento Premium Supera o Mercado de Massa

Em 2025, os produtos de chocolate de mercado de massa representaram 72,12% do volume total de mercado, destacando sua forte popularidade na Arábia Saudita. Esses chocolates estão amplamente disponíveis em supermercados, hipermercados e lojas de conveniência, tornando-os facilmente acessíveis para compras cotidianas. Sua acessibilidade econômica e os frequentes descontos os tornam uma escolha prática para famílias e indivíduos que buscam opções econômicas. A familiaridade das marcas conhecidas e sua disponibilidade consistente por meio de uma forte rede de distribuição reforçam ainda mais sua dominância no mercado.

O chocolate premium, embora seja um segmento menor, deve crescer muito mais rapidamente, com um CAGR projetado de 6,08% até 2031. Esse crescimento é impulsionado pela crescente demanda por chocolates feitos com ingredientes de alta qualidade e apresentados em embalagens luxuosas. Os chocolates premium são frequentemente escolhidos para presentes, pois se alinham com a tradição cultural de dar presentes atenciosos e elegantes. As tendências nas mídias sociais que apresentam produtos de luxo também influenciaram as preferências dos consumidores, incentivando mais pessoas a optarem por chocolates premium. Como resultado, espera-se que esse segmento capture uma participação maior do valor do mercado nos próximos anos.

Por Tipo de Ingrediente: Os Ingredientes À Base de Plantas Ganham Força

As receitas de chocolate à base de laticínios responderam por 65,35% do volume total de mercado em 2025, tornando-as a escolha mais popular entre os consumidores da Arábia Saudita. Essa preferência deve-se em grande parte à textura cremosa e rica que os chocolates à base de laticínios proporcionam, o que se alinha bem com os gostos locais. Esses produtos estão amplamente disponíveis em pontos de venda no varejo, incluindo supermercados e lojas de presentes, garantindo fácil acesso para os consumidores. As marcas líderes continuam a se concentrar em chocolates à base de laticínios para atender à forte demanda e manter sua vantagem competitiva no mercado.

Enquanto isso, os chocolates à base de plantas, embora atualmente sejam um segmento menor, devem crescer a um CAGR de 5,11% até 2031. Esse crescimento está sendo impulsionado pelo aumento da conscientização sobre a intolerância à lactose e por uma mudança gradual em direção a dietas veganas ou sem laticínios. Os consumidores estão demonstrando interesse em alternativas feitas com ingredientes como aveia, amêndoas e coco, especialmente em categorias de produtos premium. Embora os chocolates à base de laticínios provavelmente permaneçam dominantes, o foco crescente em saúde e bem-estar está criando oportunidades para que as opções à base de plantas atraiam compradores mais jovens e mais preocupados com a saúde.

Por Canal de Distribuição: O Varejo Online Cresce Rapidamente

Em 2025, os supermercados/hipermercados eram os principais canais para as vendas de chocolate na Arábia Saudita, respondendo por 60,25% do volume total de mercado. Essas lojas são altamente preferidas devido às suas localizações convenientes e à ampla variedade de produtos de chocolate que oferecem. Elas atraem clientes com recursos como displays refrigerados que mantêm os chocolates frescos, descontos promocionais que tornam os produtos mais acessíveis e seções dedicadas para presentes sazonais. A disposição de chocolates próximo aos caixas incentiva os compradores a fazer compras por impulso, impulsionando ainda mais as vendas nesses pontos de venda.

Embora as vendas online atualmente representem uma parcela menor do mercado, espera-se que cresçam significativamente, com um CAGR projetado de 8,88% até 2031. Esse crescimento é impulsionado pelo uso crescente de smartphones, que torna as compras online mais acessíveis, bem como por opções de entrega mais rápidas, como serviços no mesmo dia e no dia seguinte. Os modelos de assinatura para chocolates premium e especiais também estão ganhando popularidade, oferecendo aos consumidores conveniência e variedade. À medida que mais pessoas priorizam facilidade e flexibilidade, as plataformas online provavelmente atrairão compradores mais jovens e adeptos de tecnologia que gostam de navegar e comprar chocolates no conforto de suas casas.

Análise Geográfica

As cidades de Meca, Medina e Jeddah experimentam um aumento acentuado na demanda por chocolate durante as temporadas do Ramadã e do Hajj, em grande parte devido ao grande número de turistas religiosos. Os quiosques de varejo nessas áreas frequentemente cobram preços mais altos, e a certificação halal é essencial para todos os produtos vendidos. Em contraste, Riade e a Província Oriental dominam as vendas de chocolate premium, impulsionadas por níveis de renda mais elevados e uma população expatriada significativa. Os consumidores nessas regiões preferem itens de luxo, como barras de chocolate de origem única e trufas de boutique, que podem custar até SAR 150 por caixa. Em 2024, a Arábia Saudita importou mais de 123 milhões de quilogramas de chocolate, destacando sua dependência de importações, apesar dos esforços no âmbito da Visão 2030 para impulsionar a produção local de alimentos por meio de investimentos de SAR 1 trilhão em manufatura.

Para reduzir a dependência de importações, as empresas estão investindo em instalações de produção local. Por exemplo, a Nestlé está prevista para abrir uma nova fábrica na Terceira Cidade Industrial de Jeddah em 2025, com uma capacidade de produção inicial de 15.000 toneladas. No entanto, manter a qualidade do produto no calor extremo da Arábia Saudita continua sendo um desafio, aumentando a necessidade de logística avançada de cadeia de frio. Para resolver isso, mais de USD 500 milhões foram investidos em infraestrutura de logística refrigerada pelos setores público e privado. A Autoridade Saudita de Alimentos e Medicamentos (SFDA) introduziu sistemas digitais como o Sistema de Importação e Registro de Alimentos (FIRS) e o FASEH para agilizar os processos de liberação de importações. Embora esses sistemas melhorem a eficiência e os padrões de segurança, eles também exigem que os fabricantes atendam a regulamentações de conformidade mais rigorosas.

Os parques industriais em todo o país estão atraindo mais projetos de confeitaria, apoiando ainda mais a produção local. Exemplos notáveis incluem a expansão da IFFCO Group em Dammam, a planta de USD 100 milhões da KDD em Sudair e a fábrica de chocolate planejada pela Albabtain Food. Essas iniciativas refletem um foco crescente no aumento da capacidade de manufatura doméstica. No entanto, o setor ainda depende fortemente do cacau importado de regiões como a África Ocidental e a América Latina. Essa dependência de fornecedores globais torna o mercado vulnerável a flutuações de preços, o que significa que alcançar a independência total da cadeia de fornecimento permanece um objetivo de longo prazo para o setor de chocolate da Arábia Saudita.

Cenário Competitivo

O mercado de chocolate da Arábia Saudita é moderadamente consolidado, com uma mistura de líderes globais e players regionais competindo por participação de mercado. A Ferrero expandiu suas operações na Arábia Saudita, aumentando sua força de trabalho de 12 para 400 funcionários por meio de uma joint venture com a Ismail Abudawood. Essa colaboração permitiu que a Ferrero compreendesse melhor os regulamentos locais e as preferências culturais, conferindo-lhe uma vantagem competitiva. A Barry Callebaut, por outro lado, adotou um modelo de precificação de custo mais margem, transferindo diretamente o aumento nos preços do cacau para os clientes. Apesar dos desafios de margem globais, essa abordagem impulsionou um forte crescimento de volume no Oriente Médio.

Marcas regionais como Aani & Dani e Patchi estão se destacando ao combinar sabores árabes com técnicas de fabricação de chocolate ao estilo suíço, que ressoam bem com a forte cultura de presentes da Arábia Saudita. A Pladis também fortaleceu sua presença ao estabelecer um novo hub em Jeddah, aprimorando as cadeias de fornecimento de suas marcas, incluindo Godiva e McVitie's. Esse movimento estratégico destaca a ambição da Pladis de competir nos segmentos de chocolate premium e biscoitos. Os chocolates de marca própria de hipermercados estão intensificando a concorrência ao oferecer produtos a preços mais baixos do que as opções de marcas, frequentemente usando programas de fidelidade para atrair clientes.

Embora a adoção de tecnologia no mercado de chocolate saudita ainda esteja em seus estágios iniciais, as empresas estão começando a aproveitar estratégias orientadas por dados para melhorar a eficiência. Por exemplo, a Barry Callebaut simplificou seu portfólio de produtos ao remover unidades de manutenção de estoque (SKUs) de baixo desempenho. Essa otimização ajuda a reduzir custos e aprimora os níveis de serviço, garantindo uma cadeia de fornecimento mais eficiente. À medida que a concorrência cresce, tanto os players globais quanto os locais estão se concentrando em inovação, melhorias operacionais e estratégias centradas no cliente para fortalecer sua posição no mercado de chocolate da Arábia Saudita.

Líderes do Setor de Chocolate da Arábia Saudita

Ferrero International SA

Mars Incorporated

Nestlé SA

Mondelēz International Inc.

Patchi LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2022: A Nestlé anunciou planos de investir SAR 7 bilhões no Reino da Arábia Saudita nos próximos dez anos em um movimento estratégico para expandir seus negócios consolidados no país, começando com até USD 99,6 milhões para estabelecer uma moderna planta de fabricação — que deve ser inaugurada em 2025.

- Novembro de 2022: A Barry Callebaut lançou o chocolate NXT 100% sem laticínios e à base de plantas na Arábia Saudita. O NXT é o chocolate amargo e ao leite do primeiro tipo, sem laticínios, sem lactose, sem nozes, sem alérgenos, 100% à base de plantas e vegano, para responder à crescente demanda por alimentos à base de plantas em todo o país.

Escopo do Relatório do Mercado de Chocolate da Arábia Saudita

Chocolate Amargo, Chocolate ao Leite e Chocolate Branco são cobertos como segmentos por Tipo de Produto. Tabletes e Barras, Blocos Moldados, Pralinês e Trufas e Outras Formas são cobertos como segmentos por Forma. Massa e Premium são cobertos como segmentos por Faixa de Preço. Lojas de Conveniência, Lojas de Varejo Online, Supermercados/Hipermercados e Outros Canais são cobertos como segmentos por Canal de Distribuição.

| Chocolate Amargo |

| Chocolate ao Leite e Chocolate Branco |

| Tabletes e Barras |

| Blocos Moldados |

| Pralinês e Trufas |

| Outras Formas |

| Massa |

| Premium |

| À Base de Laticínios |

| À Base de Plantas |

| Origem Única |

| Supermercados/Hipermercados |

| Lojas de Varejo Online |

| Lojas de Conveniência |

| Outros Canais |

| Por Tipo de Produto | Chocolate Amargo |

| Chocolate ao Leite e Chocolate Branco | |

| Por Forma | Tabletes e Barras |

| Blocos Moldados | |

| Pralinês e Trufas | |

| Outras Formas | |

| Por Faixa de Preço | Massa |

| Premium | |

| Por Tipo de Ingrediente | À Base de Laticínios |

| À Base de Plantas | |

| Origem Única | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Lojas de Varejo Online | |

| Lojas de Conveniência | |

| Outros Canais |

Definição de mercado

- Chocolate ao Leite e Chocolate Branco - O chocolate ao leite é um chocolate sólido feito com leite (na forma de leite em pó, leite líquido ou leite condensado) e sólidos de cacau. O chocolate branco é feito de manteiga de cacau e leite e não contém absolutamente nenhum sólido de cacau. O escopo inclui chocolates regulares, variantes com baixo teor de açúcar e sem açúcar

- Caramelos & Nugás - Os caramelos incluem balas duras, mastigáveis e pequenas ou de uma mordida comercializadas com rótulos de caramelo ou confeito semelhante ao caramelo. O nugá é uma confeito mastigável com amêndoa, açúcar e clara de ovo como ingrediente básico; e tem origem na Europa e em países do Oriente Médio.

- Barras de Cereais - Um lanche composto de cereal matinal que foi comprimido em formato de barra e é mantido junto com uma forma de adesivo comestível. O escopo inclui barras de lanche feitas com cereais como arroz, aveia, milho, etc. misturados com um xarope aglutinante. Esses também incluem produtos rotulados como barras de cereais, barras de cereal tostado ou barras de grãos.

- Goma de Mascar - Trata-se de uma preparação para mastigar, geralmente feita de chiclete aromatizado e adoçado ou substitutos como acetato de polivinila. Os tipos de goma de mascar incluídos no escopo são gomas de mascar com açúcar e gomas de mascar sem açúcar

| Palavra-chave | Definição |

|---|---|

| Chocolate Amargo | O chocolate amargo é uma forma de chocolate que contém sólidos de cacau e manteiga de cacau sem o leite. |

| Chocolate Branco | O chocolate branco é o tipo de chocolate que contém a maior porcentagem de sólidos de leite, geralmente em torno ou acima de 30 por cento. |

| Chocolate ao Leite | O chocolate ao leite é feito de chocolate amargo que tem um baixo teor de sólidos de cacau e maior teor de açúcar, além de um produto lácteo. |

| Bala Dura | Uma bala feita de açúcar e xarope de milho fervido sem cristalização. |

| Caramelos | Uma bala dura e mastigável, frequentemente marrom, feita de açúcar fervido com manteiga. |

| Nugás | Uma bala mastigável ou quebradiça contendo amêndoas ou outras nozes e às vezes frutas. |

| Barra de Cereais | Uma barra de cereais é um produto alimentício em formato de barra, feito pela prensagem de cereais e geralmente frutas secas ou frutas silvestres, que na maioria dos casos são mantidos juntos por xarope de glicose. |

| Barra de Proteína | As barras de proteína são barras nutricionais que contêm uma alta proporção de proteína em relação a carboidratos/gorduras. |

| Barra de Frutas e Nozes | Essas barras são frequentemente baseadas em tâmaras com outras adições de frutas secas e nozes e, em alguns casos, aromatizantes. |

| NCA | A Associação Nacional de Confeiteiros é uma organização comercial americana que promove chocolate, doces, goma de mascar e pastilhas, e as empresas que fabricam essas guloseimas. |

| CGMP | As boas práticas de fabricação atuais são aquelas em conformidade com as diretrizes recomendadas pelos órgãos competentes. |

| Alimentos não padronizados | Alimentos não padronizados são aqueles que não possuem um padrão de identidade ou que desviam de um padrão prescrito de qualquer maneira. |

| IG | O índice glicêmico (IG) é uma forma de classificar os alimentos que contêm carboidratos com base na rapidez ou lentidão com que são digeridos e aumentam os níveis de glicose no sangue ao longo do tempo |

| Leite em pó desnatado | O leite em pó desnatado é obtido pela remoção de água do leite desnatado pasteurizado por secagem por atomização. |

| Flavanóis | Os flavanóis são um grupo de compostos encontrados no cacau, chá, maçãs e muitos outros alimentos e bebidas à base de plantas. |

| CPL | Concentrado de proteína do soro de leite — a substância obtida pela remoção de constituintes não proteicos suficientes do soro de leite pasteurizado, de modo que o produto seco final contenha mais de 25% de proteína. |

| LDL | Lipoproteína de baixa densidade — o colesterol ruim |

| HDL | Lipoproteína de alta densidade — o colesterol bom |

| BHT | O hidroxitolueno butilado é um produto químico sintetizado em laboratório que é adicionado aos alimentos como conservante. |

| Carragenina | A carragenina é um aditivo usado para espessar, emulsificar e conservar alimentos e bebidas. |

| Forma livre | Não contendo certos ingredientes, como glúten, laticínios ou açúcar. |

| Manteiga de cacau | É uma substância gordurosa obtida dos grãos de cacau, utilizada na fabricação de confeitaria. |

| Pastelinhos | Um tipo de doce brasileiro feito de açúcar, ovos e leite. |

| Drageias | Pequenas balas redondas revestidas com uma casca dura de açúcar |

| CHOPRABISCO | Associação Real Belga das indústrias de chocolate, pralinês, biscoitos e confeitaria — uma associação comercial que representa o setor de chocolate belga. |

| Diretiva Europeia 2000/13 | Uma diretiva da União Europeia que regulamenta a rotulagem de produtos alimentícios |

| Kakao-Verordnung | A portaria alemã do chocolate, um conjunto de regulamentações que definem o que pode ser rotulado como "chocolate" na Alemanha. |

| FASFC | Agência Federal para a Segurança da Cadeia Alimentar |

| Pectina | Uma substância natural derivada de frutas e vegetais. É utilizada em confeitaria para criar uma textura semelhante a gel. |

| Açúcares invertidos | Um tipo de açúcar composto de glicose e frutose. |

| Emulsificante | Uma substância que ajuda a misturar dois líquidos que não se misturam. |

| Antocianinas | Um tipo de flavonoide responsável pelas cores vermelha, roxa e azul da confeitaria. |

| Alimentos Funcionais | Alimentos que foram modificados para fornecer benefícios adicionais à saúde além da nutrição básica. |

| Certificado Kosher | Essa certificação verifica que os ingredientes, o processo de produção, incluindo todos os maquinários, e/ou o processo de serviço de alimentação estão em conformidade com os padrões da lei alimentar judaica |

| Extrato de raiz de chicória | Um extrato natural da raiz de chicória que é uma boa fonte de fibras, cálcio, fósforo e folato |

| DDR | Dose diária recomendada |

| Gomas | Uma bala mastigável à base de gelatina que é frequentemente aromatizada com frutas. |

| Nutracêuticos | Alimentos ou suplementos dietéticos que têm alegações de benefícios à saúde. |

| Barras de energia | Barras de lanche com alto teor de carboidratos e calorias projetadas para fornecer energia durante atividades. |

| BFSO | Organização Belga de Segurança Alimentar para a cadeia alimentar. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte do processo de precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos especialistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Trabalhos de Consultoria Personalizados, Bases de Dados e Plataformas de Assinatura