Tamanho e Participação do Mercado de Carne Vermelha da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.38 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.21% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carne Vermelha da Arábia Saudita por Mordor Intelligence

Espera-se que o tamanho do mercado de carne vermelha da Arábia Saudita cresça de USD 1,38 bilhão em 2025 para USD 1,42 bilhão em 2026 e a previsão é que alcance USD 1,67 bilhão até 2031 a um CAGR de 3,21% no período de 2026 a 2031. A trajetória de crescimento constante mascara uma transformação estratégica impulsionada pelas iniciativas da Visão 2030, que priorizam a segurança alimentar, a modernização do rebanho doméstico e a atualização da cadeia de frio. Projetos apoiados pelo governo, como a cidade pecuária de USD 2 bilhões anunciada em janeiro de 2025, combinados com a rede ampliada de fornecimento internacional da SALIC, sinalizam uma mudança decisiva em direção a cadeias de abastecimento resilientes. A demanda dos consumidores também se volta para carnes premium e rastreáveis, impulsionando ofertas orgânicas e formatos processados dentro do mercado de carne vermelha mais amplo da Arábia Saudita. Enquanto isso, o varejo off-trade mantém escala, mas as vendas on-trade aceleram à medida que a expansão da hospitalidade sustenta maior consumo em restaurantes, hotéis e destinos turísticos.

Principais Conclusões do Relatório

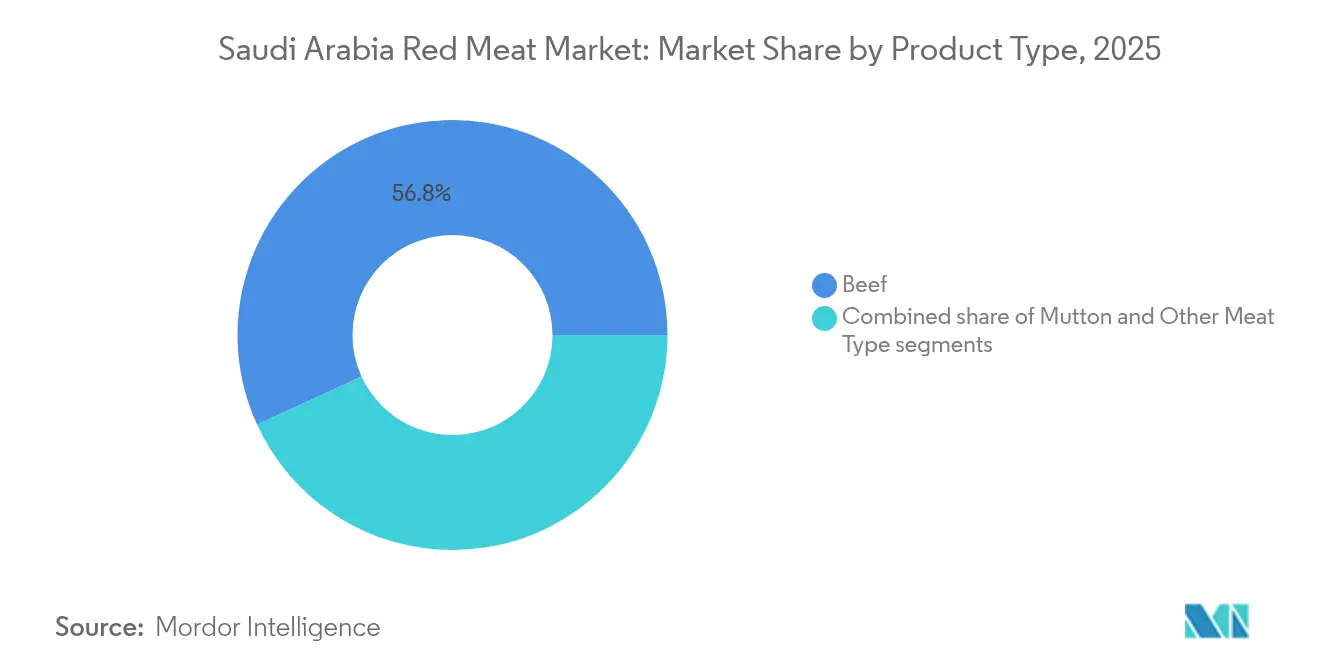

- Por tipo de produto, a carne bovina detinha 56,84% da participação do mercado de carne vermelha da Arábia Saudita em 2025, enquanto a carne de ovelha projeta um CAGR de 3,74% até 2031.

- Por categoria, a carne tradicional representava 88,62% do tamanho do mercado de carne vermelha da Arábia Saudita em 2025; a carne orgânica tem previsão de expansão a um CAGR de 3,55% até 2031.

- Por forma, os produtos frescos e refrigerados capturaram 47,02% da receita em 2025; a carne processada avança a um CAGR de 3,63% até 2031.

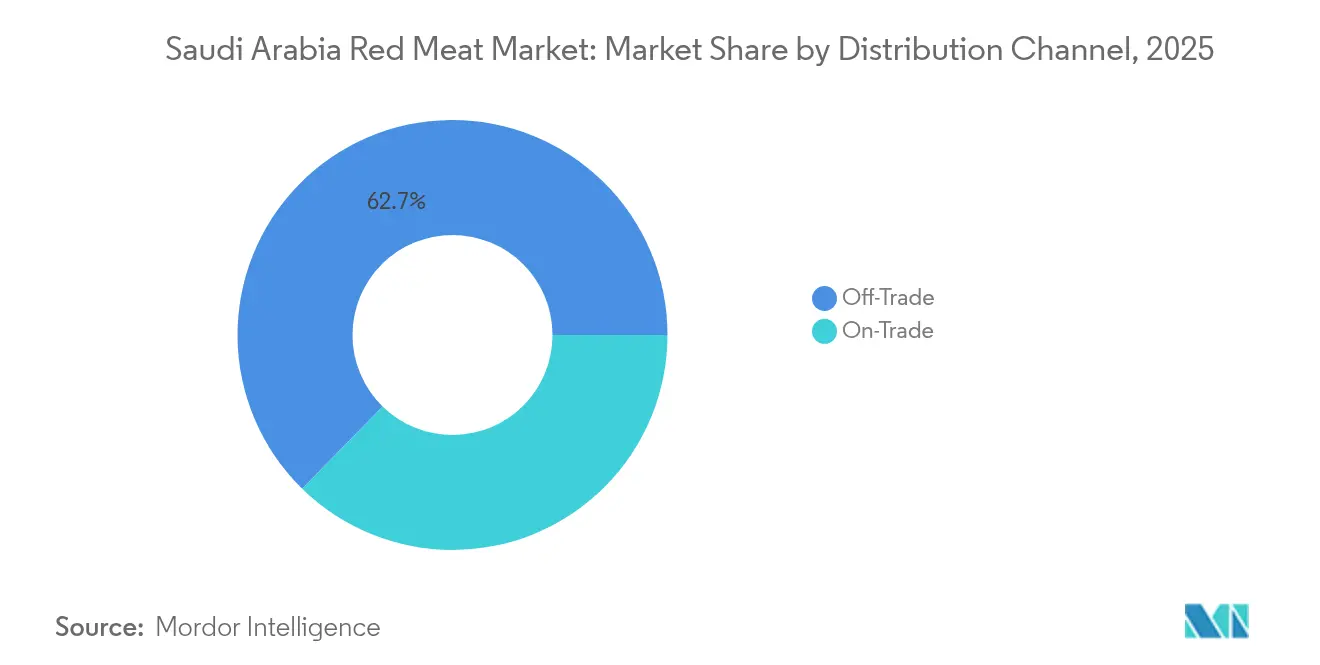

- Por canal de distribuição, o off-trade respondeu por 62,68% das vendas em 2025; o on-trade apresenta o maior crescimento a um CAGR de 3,87% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights do Mercado de Carne Vermelha da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente conscientização sobre saúde promovendo o consumo de carne vermelha rica em nutrientes | +0.6% | Nacional, com maior impacto em centros urbanos | Médio prazo (2 a 4 anos) |

| Preferência cultural e religiosa por carne vermelha com certificação halal | +0.4% | Nacional, com picos sazonais durante períodos religiosos | Longo prazo (≥ 4 anos) |

| Expansão das instalações de infraestrutura da cadeia de frio | +0.3% | Nacional, concentrada em Riade, Província Oriental e Meca | Médio prazo (2 a 4 anos) |

| Iniciativas governamentais no âmbito da Visão 2030 para impulsionar a produção doméstica | +0.2% | Nacional, com foco nas regiões Norte e Central | Longo prazo (≥ 4 anos) |

| Investimentos na modernização da pecuária e programas de melhoramento genético | +0.5% | Nacional, com ênfase nas províncias Norte e Central | Longo prazo (≥ 4 anos) |

| Preferência crescente por rastreabilidade e garantia de qualidade em produtos cárneos | +0.4% | Nacional, impulsionada por consumidores urbanos e segmentos premium | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente conscientização sobre saúde promovendo o consumo de carne vermelha rica em nutrientes

As diretrizes alimentares atualizadas da Arábia Saudita posicionam a carne vermelha magra como um pilar do quadro nacional de nutrição, com o Prato Saudável Saudita 2024 recomendando explicitamente a carne vermelha como parte de uma ingestão proteica equilibrada. Este endosso oficial contraria as tendências globais em direção a alternativas à base de plantas e reforça o papel da carne vermelha no combate às deficiências nutricionais prevalentes no Reino. O foco do governo no combate à obesidade e ao diabetes por meio de programas de nutrição estruturados cria demanda por cortes magros e de alta qualidade que se alinham às recomendações médicas. Os consumidores urbanos buscam cada vez mais variedades de pasto e orgânicas, impulsionando tendências de premiumização que beneficiam produtores domésticos que investem em sistemas de certificação de qualidade. A integração dos requisitos de rotulagem nutricional pela Autoridade Saudita de Alimentos e Medicamentos aumenta a conscientização dos consumidores sobre o teor proteico e os benefícios nutricionais, sustentando o crescimento contínuo da demanda nos segmentos conscientes da saúde.

Preferência cultural e religiosa por carne vermelha com certificação halal

Os requisitos de certificação halal protegem o mercado ao mesmo tempo em que adicionam complexidade à cadeia de abastecimento. Os padrões da Organização Saudita de Normas, Metrologia e Qualidade exigem que as empresas forneçam documentação detalhada em cada etapa, desde o abate até a distribuição no varejo, garantindo a conformidade com as diretrizes halal. O Reino, como guardião dos locais mais sagrados do Islã, intensifica seu escrutínio quanto à conformidade halal, especialmente durante as temporadas de Hajj e Umra, quando o consumo de carne aumenta significativamente. Para modernizar os processos mantendo os padrões religiosos, o Ministério do Meio Ambiente, Água e Agricultura lançou um sistema eletrônico de agendamento em junho de 2025, permitindo o agendamento eficiente do abate de animais sacrificiais [1]Fonte: Ministério do Meio Ambiente, Água e Agricultura, "O Ministério do Meio Ambiente lança um serviço online de agendamento de consultas para animais sacrificiais em matadouros em Riade e Meca", mewa.gov.sa. A Comissão Saudita de Artes Culinárias documentou ativamente pratos à base de carne de todas as 13 províncias, evidenciando a forte conexão cultural com métodos de preparo e cortes específicos. Essa combinação de requisitos religiosos rigorosos e preferências culturais profundamente enraizadas cria barreiras significativas de entrada para fornecedores internacionais, ao mesmo tempo em que confere uma vantagem competitiva distinta aos produtores com certificação halal já estabelecidos.

Expansão das instalações de infraestrutura da cadeia de frio

A expansão da infraestrutura da cadeia de frio na Arábia Saudita é um fator-chave de crescimento no mercado de carne vermelha do Reino. Com a crescente demanda por produtos cárneos frescos e congelados, o desenvolvimento de sistemas logísticos avançados com controle de temperatura garante a qualidade, a segurança e a extensão da vida útil dos produtos, desde os matadouros até os pontos de venda e os consumidores finais. Investimentos em instalações modernas de armazenagem a frio, frotas de transporte refrigerado e monitoramento de temperatura em tempo real habilitado por IoT estão melhorando a eficiência da cadeia de abastecimento e reduzindo o desperdício no clima quente. Iniciativas governamentais no âmbito da Visão 2030 e do Programa Nacional de Desenvolvimento Industrial e Logístico (NIDLP) apoiam fortemente a modernização da cadeia de frio para ampliar a segurança alimentar e posicionar a Arábia Saudita como um hub logístico regional. Parcerias estratégicas entre empresas de logística internacionais e locais fortalecem ainda mais o setor, trazendo expertise e escala ao mercado. Como resultado, as capacidades aprimoradas da cadeia de frio aumentam a confiança dos consumidores nos produtos de carne vermelha, fomentam a expansão do mercado e acomodam efetivamente as crescentes necessidades de importação e distribuição doméstica.

Iniciativas governamentais no âmbito da Visão 2030 para impulsionar a produção doméstica

As iniciativas governamentais no âmbito da Visão 2030 da Arábia Saudita são um importante impulsionador do aumento da produção doméstica de carne vermelha no Reino. A Visão 2030 prioriza a segurança alimentar reduzindo significativamente a dependência de importações e aumentando a capacidade de produção local. O governo implementou uma série de programas e incentivos, incluindo subsídios substanciais, empréstimos sem juros e apoio financeiro voltado para pecuaristas e produtores de carne. Programas avançados de melhoramento genético focam na importação de rebanhos de alta qualidade e na adaptação dos animais a climas áridos para melhorar a produtividade. Investimentos em tecnologias agrícolas, como agricultura de precisão, sistemas inteligentes de irrigação e produção de ração, aumentam ainda mais a eficiência e a sustentabilidade. Além disso, cadeias de abastecimento integradas estão sendo desenvolvidas para conectar produtores, processadores e distribuidores, garantindo mercados estáveis para a carne vermelha produzida domesticamente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Flutuação de preços da carne vermelha devido a desequilíbrios entre oferta e demanda | -0.8% | Nacional, com maior impacto nos segmentos sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Preocupações de saúde relacionadas ao consumo excessivo de carne vermelha | -0.5% | Nacional, concentrada em populações urbanas instruídas | Médio prazo (2 a 4 anos) |

| Regulamentações rigorosas de segurança alimentar e requisitos de certificação | -0.3% | Nacional, afetando todos os canais de importação e domésticos | Longo prazo (≥ 4 anos) |

| Vulnerabilidades da cadeia de abastecimento, incluindo riscos de interrupção das importações | -0.4% | Nacional, com maior impacto nas regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Flutuação de preços da carne vermelha devido a desequilíbrios entre oferta e demanda

As interrupções no transporte marítimo no Mar Vermelho durante 2024-2025 exemplificam os riscos de volatilidade de preços que afetam as cadeias de abastecimento de carne dependentes de importações da Arábia Saudita, com as tarifas de frete de contêineres subindo mais de 130% e os tempos de trânsito se estendendo em 10 a 20 dias [2]Fonte: Fórum Internacional de Transportes, "A Crise do Mar Vermelho: Impactos no transporte marítimo global e o argumento para a cooperação internacional", itf-oecd.org. A dependência do Reino das importações de carne bovina brasileira, avaliadas em USD 1,29 bilhão em 2024, cria exposição a flutuações cambiais, condições de seca e mudanças nas políticas de exportação dos países de origem. Picos sazonais de demanda durante o Ramadã e as celebrações do Eid sobrecarregam as cadeias de abastecimento e geram aumentos temporários de preços que afetam desproporcionalmente os consumidores de renda média. A proibição governamental do cultivo de forragem verde, implementada em 2018 para conservar os recursos hídricos, obriga os produtores pecuários a depender de ingredientes de ração importados, adicionando mais uma camada de volatilidade de custos. As interrupções de produção causadas pelo clima nas principais regiões exportadoras, combinadas com a inflação dos preços de energia que afeta os custos de transporte, criam uma pressão ascendente persistente sobre os preços no varejo, o que restringe a expansão do mercado nos segmentos sensíveis ao preço.

Preocupações de saúde relacionadas ao consumo excessivo de carne vermelha

As preocupações de saúde relacionadas ao consumo excessivo de carne vermelha representam uma restrição significativa ao mercado para a indústria de carne vermelha da Arábia Saudita. Inúmeros estudos associaram o alto consumo de carne vermelha, especialmente as variedades processadas, ao aumento dos riscos de doenças cardiovasculares, certos tipos de câncer e outros problemas de saúde, como gota e problemas renais. Por exemplo, a carne vermelha contém altos níveis de gorduras saturadas e ferro heme, que podem promover o estresse oxidativo e danos ao DNA, potencialmente aumentando o risco de câncer, incluindo cânceres de mama e colorretal. Além disso, a presença de resíduos de antibióticos e hormônios de crescimento utilizados na produção pecuária pode perturbar as funções endócrinas, elevando ainda mais os riscos à saúde. Campanhas de conscientização sobre saúde e diretrizes de saúde que defendem a moderação ou a redução do consumo de carne vermelha estão influenciando a demanda e as dinâmicas de mercado. À medida que as preocupações com a saúde continuam a crescer, elas funcionam como uma restrição significativa, encorajando os consumidores a buscar alternativas como proteínas de origem vegetal, o que poderia impedir o crescimento geral do mercado de carne vermelha na região.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância da Carne Bovina Enfrenta Renascimento da Carne de Ovelha

A carne bovina continua a dominar o mercado de carne vermelha da Arábia Saudita, representando 56,84% da participação total em 2025. Essa posição sólida é sustentada por cadeias de abastecimento bem estabelecidas que garantem disponibilidade consistente tanto nos canais de varejo quanto nos de foodservice. A familiaridade dos consumidores com a carne bovina, particularmente cortes internacionais e métodos de preparo diversificados, reforça ainda mais sua demanda generalizada. O segmento se beneficia da forte integração nas redes de comércio global, permitindo a importação de carne bovina de qualidade premium para atender às crescentes necessidades de consumo. Além disso, os restaurantes de serviço rápido e os estabelecimentos de alta gastronomia contribuíram para a popularidade dos pratos à base de carne bovina, ampliando seu apelo entre diferentes demografias de consumidores. Com impulsionadores de demanda estáveis e forte penetração de mercado, espera-se que a carne bovina continue sendo a pedra angular do mercado de carne vermelha da Arábia Saudita nos próximos anos.

A carne de ovelha emergiu como o segmento de crescimento mais rápido, com previsão de expansão a um CAGR de 3,74% de 2025 a 2031. Seu crescimento está profundamente enraizado nas tradições culturais, pois a carne de ovelha ocupa um forte posicionamento premium na culinária saudita, especialmente para ocasiões festivas e cerimoniais. O aumento da renda disponível também contribui para o incremento do consumo, com os consumidores demonstrando maior disposição para pagar por produtos de carne de ovelha de alta qualidade e de origem local. O crescimento dos açougues especializados e das lojas de varejo premium também está ampliando a acessibilidade e reforçando a imagem da carne de ovelha como uma escolha culturalmente significativa e premium. Além disso, o setor de foodservice, especialmente os restaurantes tradicionais, continua a impulsionar a demanda ao oferecer uma variedade de pratos de herança cultural centrados na carne de ovelha.

Por Categoria: Supremacia da Carne Tradicional Desafiada pelo Crescimento Orgânico

A carne tradicional continua a manter uma dominância esmagadora no mercado de carne vermelha da Arábia Saudita, representando 88,62% da participação de mercado em 2025. Essa posição de comando é amplamente impulsionada por hábitos de consumo arraigados e preferências culturais que favorecem as opções convencionais de carne nos lares e nos setores de foodservice. A sensibilidade ao preço também desempenha um papel fundamental, pois a carne tradicional permanece mais acessível do que as alternativas premium, atraindo uma ampla base de consumidores. A ampla disponibilidade de carne convencional em açougues, supermercados e mercados tradicionais fortalece ainda mais sua dominância no consumo diário. A forte integração da cadeia de abastecimento e os canais de importação confiáveis também garantem um fornecimento estável, reforçando a dependência dos consumidores nas ofertas tradicionais. Dados esses fatores, espera-se que a carne tradicional mantenha sua participação significativa nos próximos anos, mesmo com categorias de nicho como a orgânica continuando a ganhar impulso.

A carne orgânica, por outro lado, está emergindo como o segmento de crescimento mais rápido na Arábia Saudita, com previsão de expansão a um CAGR de 3,55% até 2031. O crescimento do segmento reflete uma tendência crescente de premiumização entre os consumidores abastados, que estão cada vez mais atentos à saúde, qualidade e sustentabilidade. A carne orgânica é particularmente atraente para domicílios de alta renda, que valorizam opções sem produtos químicos, rastreáveis e produzidas de forma ética. A crescente conscientização sobre bem-estar e equilíbrio alimentar está impulsionando ainda mais mudanças em direção ao consumo de proteínas com rótulo limpo. Além disso, a expansão das lojas de varejo especializadas, lojas gourmet e plataformas online está melhorando a acessibilidade e a visibilidade dos produtos de carne orgânica. À medida que as iniciativas governamentais promovem estilos de vida mais saudáveis e os consumidores demonstram disposição para pagar por qualidade e autenticidade, a carne orgânica está prestes a se estabelecer como um catalisador de crescimento crucial no mercado de carne vermelha em evolução da Arábia Saudita.

Por Forma: Produtos Frescos Lideram enquanto Variantes Processadas Ganham Impulso

Os produtos de carne fresca/refrigerada detêm a maior participação no mercado de carne vermelha da Arábia Saudita, respondendo por 47,02% do mercado em 2025. Essa dominância reflete as fortes preferências dos consumidores por frescor, qualidade e adesão aos métodos tradicionais de preparo, profundamente enraizados na cultura alimentar local. Os compradores na Arábia Saudita frequentemente associam a carne fresca e refrigerada a sabor superior, autenticidade e maior valor nutricional em comparação com outros formatos. A forte presença de açougues, mercados tradicionais e supermercados modernos garante que os consumidores tenham acesso fácil a carnes cortadas na hora diariamente. Além disso, as práticas culturais e religiosas, como a ênfase na carne halal abatida fresca, contribuem significativamente para a força contínua deste segmento. Como resultado, espera-se que os produtos de carne vermelha fresca e refrigerada mantenham seu papel de liderança no mercado de carne vermelha da Arábia Saudita no futuro previsível.

A carne vermelha processada está emergindo como o segmento de crescimento mais rápido, com um CAGR projetado de 3,63% entre 2025 e 2031. Esse crescimento é impulsionado principalmente pela rápida urbanização e pela mudança nos estilos de vida, pois as famílias trabalhadoras buscam cada vez mais soluções alimentares convenientes que economizem tempo de preparo. Os produtos de carne processada prontos para cozinhar e prontos para consumir estão se tornando mais populares, especialmente entre os consumidores mais jovens que vivem em áreas urbanas. O crescimento dos formatos modernos de varejo e das plataformas de e-commerce também está expandindo a disponibilidade e a variedade de opções de carne processada em todo o país. A inovação de produtos, especialmente na oferta de soluções cárneas sem conservantes, premium e de preparo rápido, está impulsionando ainda mais a adoção pelos consumidores. À medida que a demanda por conveniência continua a crescer, espera-se que as carnes processadas desempenhem um papel vital como o principal motor de crescimento no mercado de carne vermelha em evolução da Arábia Saudita.

Por Canal de Distribuição: Dominância do Off-Trade Encontra Aceleração do On-Trade

Os canais off-trade dominam o mercado de carne vermelha da Arábia Saudita, detendo uma participação de mercado de 62,68% em 2025. Isso reflete os fortes hábitos de consumo impulsionados pelo varejo e os padrões de compra orientados para a família no Reino, onde os lares preferem comprar carne fresca para preparo doméstico. Os supermercados e hipermercados formam a espinha dorsal deste segmento, oferecendo uma grande variedade de opções de carne vermelha fresca, congelada e processada sob um mesmo teto. Investimentos significativos em logística da cadeia de frio e instalações modernas de armazenagem melhoraram a qualidade e a disponibilidade dos produtos, permitindo que esses pontos de venda compitam efetivamente com os açougues tradicionais. A conveniência, os preços competitivos e as promoções em pacotes reforçam ainda mais a posição dos supermercados como destino preferido para a compra de carne vermelha. O crescimento constante dos formatos de varejo organizado nos centros urbanos garante que os canais off-trade continuem sendo a principal via de vendas na Arábia Saudita.

Os canais on-trade emergiram como o segmento de distribuição de crescimento mais rápido, com previsão de expansão a um CAGR de 3,87% de 2025 a 2031. Esse crescimento está intimamente ligado às iniciativas da Visão 2030 do Reino, que estão transformando o cenário do turismo e do entretenimento. O aumento do número de visitantes internacionais, aliado a um setor de hospitalidade em rápido crescimento, está impulsionando a demanda de carne vermelha em hotéis, restaurantes e serviços de catering. O aumento da renda disponível e as mudanças nos estilos de vida também estão encorajando os residentes a comer fora com mais frequência, aumentando o consumo por meio dos canais de foodservice. Os restaurantes de alta gastronomia e as redes internacionais adicionam mais impulso a essa mudança, introduzindo culinárias de carne vermelha diversificadas que atraem tanto os locais quanto os turistas. Com essas tendências convergindo, os canais on-trade estão prontos para se tornar um importante motor de crescimento, remodelando o cenário de distribuição de carne vermelha da Arábia Saudita nos próximos anos.

Análise Geográfica

Os padrões de consumo de carne vermelha da Arábia Saudita revelam disparidades regionais notáveis, influenciadas por fatores como níveis de renda, inclinações culturais e o estado do desenvolvimento da infraestrutura. Na Região Central, centrada em Riade, os residentes exibem as maiores taxas de consumo per capita e uma preferência pronunciada por cortes premium. Essa tendência é reforçada pelo poder de compra concentrado da região e sua sofisticada infraestrutura de cadeia de frio. Pesquisa realizada em Riade em 2024 destacou que os domicílios abastados têm uma inclinação marcada em direção à carne de ovelha e de cabra, consumindo significativamente mais do que seus pares de renda média, sublinhando uma clara divisão socioeconômica nas preferências de proteína. Enquanto isso, a Província Oriental, com sua proximidade estratégica dos principais portos e uma força de trabalho impulsionada pela indústria petroquímica, demonstra um forte apetite por carne bovina importada e suas variantes processadas.

Na Região Ocidental, que inclui as cidades sagradas de Meca e Medina, o consumo de carne registra picos pronunciados durante as peregrinações do Hajj e da Umra, sublinhando o significado religioso desses eventos. Para lidar com os desafios de capacidade nos matadouros de Meca, o Ministério do Meio Ambiente, Água e Agricultura (MEWA) implementou um sistema eletrônico de agendamento para o abate de animais sacrificiais em junho de 2025, garantindo a adesão aos padrões religiosos. As regiões norte estão testemunhando um aumento de potencial, graças às iniciativas de desenvolvimento pecuário apoiadas pelo governo, notadamente o ambicioso projeto de cidade pecuária de USD 2 bilhões, preparado para atender tanto às necessidades domésticas quanto às demandas de exportação. Nas províncias do sul, prevalecem os hábitos de consumo tradicionais, com uma preferência marcada por animais criados localmente e padrões de consumo intimamente alinhados com os ciclos agrícolas. Como parte de sua agenda da Visão 2030, o governo está liderando iniciativas de desenvolvimento regional com o objetivo de aprimorar a infraestrutura. Essas melhorias podem reduzir a disparidade de consumo entre áreas urbanas e rurais, ao mesmo tempo em que honram as tradições alimentares culturais. Apesar dos desafios da cadeia de frio em localidades remotas, há uma preferência perceptível pela carne fresca produzida localmente em detrimento de suas contrapartes congeladas importadas. Esse cenário apresenta uma oportunidade lucrativa para os produtores domésticos desenvolverem redes de distribuição regional. Um estudo da Matriz de Prioridade Alimentar Nacional revelou disparidades regionais pronunciadas na frequência de consumo de carne. Os centros urbanos estão inclinando-se para a conveniência dos produtos processados, enquanto as áreas rurais permanecem firmes em seus métodos tradicionais de preparo.

Cenário Competitivo

O mercado de carne vermelha da Arábia Saudita demonstra fragmentação moderada. Essa estrutura de mercado oferece oportunidades para que tanto as corporações multinacionais quanto os especialistas regionais compitam de forma eficaz. Os players estabelecidos estão aproveitando estratégias de integração vertical para fortalecer suas posições de mercado. Por exemplo, a BRF planeja investir USD 160 milhões em novas instalações de processamento até 2025, mantendo relações sólidas de fornecimento upstream em múltiplos países. A adoção de tecnologia emergiu como um diferenciador crítico, com as empresas líderes implementando sistemas de rastreabilidade habilitados por blockchain e cadeias de frio monitoradas por IoT. Esses avanços ajudam as empresas a atender aos requisitos regulatórios em evolução e a atender às demandas dos consumidores por maior transparência e garantia de qualidade.

O foco do governo na segurança alimentar e no aumento da produção doméstica no âmbito da Visão 2030 cria um ambiente favorável para os players locais. As empresas capazes de navegar em estruturas regulatórias complexas e de construir relacionamentos sólidos com as agências de implementação da Visão 2030 estão bem posicionadas para capitalizar essas oportunidades. Por outro lado, os fornecedores internacionais enfrentam desafios crescentes devido aos sistemas aprimorados de inspeção de importações da Autoridade Saudita de Alimentos e Medicamentos (SFDA). Implantados em 2024, esses sistemas utilizam capacidades de correspondência de padrões em tempo real para sinalizar automaticamente questões de segurança, aumentando o escrutínio sobre os produtos importados e elevando o nível de conformidade para os players estrangeiros.

As pressões de consolidação do mercado estão se intensificando à medida que os operadores menores lutam para lidar com os crescentes custos de conformidade e a necessidade de adoção de tecnologia avançada. Esses desafios estão levando muitas empresas menores a sair do mercado, enquanto as empresas maiores se beneficiam de economias de escala. Os players maiores estão melhor equipados para gerenciar os requisitos regulatórios e implementar sistemas sofisticados de garantia de qualidade, conferindo-lhes uma vantagem competitiva. Como resultado, o mercado de carne vermelha da Arábia Saudita está testemunhando uma mudança em direção a uma maior dominância por empresas bem estabelecidas, moldando ainda mais o cenário competitivo no período de previsão.

Líderes da Indústria de Carne Vermelha da Arábia Saudita

Americana Group

BRF S.A.

Tanmiah Food Company

The Savola Group

Almunajem Foods

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: BRF e a Halal Products Development Company (HPDC) anunciaram uma nova instalação de processamento de alimentos em Jidá, Arábia Saudita. O investimento de USD 160 milhões na unidade fortalece a posição da BRF Arabia no mercado saudita e reforça a parceria de segurança alimentar com o Reino. A instalação se concentrará em produtos à base de aves e carne bovina processados, com uma capacidade de produção anual de 40.000 toneladas.

- Dezembro de 2024: A Tanmiah Food Company lançou seu Sistema de Monitoramento Central (CMS) em Riade como parte de sua estratégia de transformação digital para melhorar a eficiência operacional e a otimização de processos. O CMS utiliza dados em tempo real, IoT e Big Data para melhorar a supervisão ao longo de toda a cadeia de valor, com planos de integrar IA e blockchain para melhor rastreabilidade e sustentabilidade.

- Novembro de 2024: A Almarai firmou parceria com a SIG em seu plano de expansão de cinco anos para fortalecer sua posição de mercado e avançar em operações sustentáveis. A SIG fornecerá soluções de manufatura que apoiam os objetivos operacionais e de sustentabilidade da Almarai.

- Novembro de 2024: A JBS S.A. inaugurou uma nova planta de processamento em Jidá, Arábia Saudita, como parte de sua estratégia para expandir significativamente suas operações na região. Com um investimento de USD 50 milhões, a instalação visa quadruplicar a capacidade de produção da empresa.

Escopo do Relatório do Mercado de Carne Vermelha da Arábia Saudita

Carne Bovina e Carne de Ovelha são cobertas como segmentos por Tipo. Enlatado, Fresco/Refrigerado, Congelado e Processado são cobertos como segmentos por Forma. Off-Trade e On-Trade são cobertos como segmentos por Canal de Distribuição.| Carne Bovina |

| Carne de Ovelha |

| Outras Carnes |

| Carne Tradicional |

| Carne Orgânica |

| Fresco/Refrigerado |

| Congelado |

| Enlatado |

| Processado |

| On-Trade | |

| Off-Trade | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Canal de Varejo Online | |

| Outros Canais de Distribuição |

| Por Tipo de Produto | Carne Bovina | |

| Carne de Ovelha | ||

| Outras Carnes | ||

| Por Categoria | Carne Tradicional | |

| Carne Orgânica | ||

| Por Forma | Fresco/Refrigerado | |

| Congelado | ||

| Enlatado | ||

| Processado | ||

| Por Canal de Distribuição | On-Trade | |

| Off-Trade | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Canal de Varejo Online | ||

| Outros Canais de Distribuição | ||

Definição de mercado

- Carne - A carne é definida como a carne ou outras partes comestíveis de um animal usadas para alimentação. O uso final da indústria de carne consiste apenas no consumo humano. A carne é geralmente comprada em pontos de venda no varejo para cozimento e consumo doméstico. Para o mercado estudado, apenas a carne crua foi considerada. Esta pode ser processada em várias formas, que foram cobertas sob a forma "Processado". As outras compras de carne ocorrem por meio do consumo de carne em estabelecimentos de foodservice (restaurantes, hotéis, catering, etc.).

- Outras Carnes - O segmento de outras carnes inclui a carne de camelo, cavalo, coelho, etc. Esses não são tipos de carne tão comumente consumidos, mas ainda têm presença em partes distintas do mundo. Independentemente de serem parte da carne vermelha, consideramos esses tipos de carne separadamente para uma melhor compreensão do mercado.

- Carne de Aves - A carne de aves, também chamada de carne branca, provém de aves criadas comercialmente ou domesticamente para consumo humano. Isso inclui frango, peru, patos e gansos.

- Carne Vermelha - A carne vermelha tipicamente tem uma cor vermelha quando crua e uma cor escura quando cozida. Inclui qualquer carne proveniente de mamíferos, como carne bovina, cordeiro, carne suína, cabra, vitela e carne de ovelha.

| Palavra-chave | Definição |

|---|---|

| A5 | É um sistema japonês de classificação para carne bovina. O 'A' significa que o rendimento da carcaça é o mais alto possível e a classificação numérica diz respeito ao marmoreio da carne, à cor e ao brilho da carne, à sua textura e cor, ao lustro e à qualidade da gordura. A5 é a nota mais alta que a carne bovina wagyu pode obter. |

| Matadouro | É outro nome para abatedouro e refere-se às instalações utilizadas para ou em conexão com o abate de animais cuja carne se destina ao consumo humano. |

| Doença da Necrose Aguda do Hepatopâncreas (AHPND) | É uma doença que afeta camarões e é caracterizada por altas mortalidades, em muitos casos atingindo 100% nos primeiros 30 a 35 dias após o estoque em viveiros de engorda. |

| Febre Suína Africana (ASF) | É uma doença viral altamente contagiosa de suínos causada por um vírus de DNA de fita dupla da família Asfarviridae. |

| Atum Branco | É uma das menores espécies de atum encontrada nos seis estoques distintos conhecidos globalmente nos oceanos Atlântico, Pacífico e Índico, bem como no Mar Mediterrâneo. |

| Carne Angus | É a carne derivada de uma raça específica de bovinos originária da Escócia. Requer certificação da Associação Americana de Angus para receber o selo de qualidade "Carne Angus Certificada". |

| Bacon | É carne salgada ou defumada proveniente das costas ou dos lados de um porco. |

| Black Angus | É a carne derivada de uma raça de vacas de pelagem preta que não possuem chifres. |

| Mortadela do Tipo Bolonha | É uma linguiça defumada italiana feita de carne, tipicamente grande e feita de carne suína, bovina ou vitela. |

| Encefalopatia Espongiforme Bovina (BSE) | É um distúrbio neurológico progressivo do gado que resulta da infecção por um agente transmissível incomum chamado príon. |

| Bratwurst | Refere-se a um tipo de salsicha alemã feita de carne suína, bovina ou vitela. |

| BRC | Consórcio Britânico de Varejo |

| Peito | É um corte de carne do peito ou da parte inferior do tórax de bovinos ou vitela. O peito bovino é um dos nove cortes primários bovinos. |

| Frango de Corte | Refere-se a qualquer frango (Gallus domesticus) criado e produzido especificamente para a produção de carne. |

| Bushel | É uma unidade de medida para grãos e leguminosas. 1 bushel = 27,216 kg. |

| Carcaça | Refere-se ao corpo preparado de um animal para abate, do qual os açougueiros retiram a carne. |

| CFIA | Agência Canadense de Inspeção de Alimentos |

| Filé de Frango | Refere-se à carne de frango preparada a partir dos músculos pectoralis minor de um frango. |

| Costela Chuck | Refere-se a um corte de carne bovina que faz parte do corte primário chuck, que é uma grande seção de carne da área do ombro de uma vaca. |

| Carne-Seca Curada em Salmoura | Refere-se ao peito bovino curado em salmoura e cozido, tipicamente servido frio. |

| CWT | Também conhecido como quintal, é uma unidade de medida utilizada para definir a quantidade de carne. 1 CWT = 50,80 kg. |

| Coxa de Frango | Refere-se à perna do frango sem a coxa. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos |

| ERS | Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos (USDA) |

| Ovelha Adulta | É uma ovelha fêmea adulta. |

| FDA | Administração de Alimentos e Medicamentos dos Estados Unidos |

| Filé Mignon | É um corte de carne retirado da extremidade menor do filé. |

| Fraldinha | É um corte de bife bovino retirado do flanco, que se localiza à frente do quarto traseiro de uma vaca. |

| Foodservice | Refere-se à parte da indústria alimentar que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Forragem | Refere-se à ração animal. |

| Músculo Dianteiro | É a parte superior da pata dianteira do gado bovino. |

| Salsicha Frankfurt | Também conhecida como frankfurter ou Würstchen, é um tipo de salsicha defumada altamente temperada popular na Áustria e na Alemanha. |

| FSANZ | Padrões Alimentares da Austrália e Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia |

| Moela | Refere-se a um órgão encontrado no trato digestivo das aves. Também é chamado de estômago mecânico de uma ave. |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Carne Bovina Alimentada com Grãos | É a carne bovina derivada de bovinos que foram alimentados com uma dieta suplementada com soja, milho e outros aditivos. As vacas alimentadas com grãos também podem receber antibióticos e hormônios de crescimento para engordá-las mais rapidamente. |

| Carne Bovina Alimentada com Pasto | É a carne bovina derivada de bovinos que foram alimentados apenas com pasto. |

| Presunto | Refere-se à carne suína retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Carne Seca | É a carne magra e aparada que foi cortada em tiras e desidratada para evitar a deterioração. |

| Carne Kobe | É a carne wagyu especificamente da raça Kuroge Washu de bovinos no Japão. Para ser classificada como carne Kobe, a vaca deve ter nascido, criado e abatido na prefeitura de Hyōgo, na cidade de Kobe, no Japão. |

| Liverwurst | É um tipo de salsicha alemã feita de fígado bovino ou suíno. |

| Lombo | Refere-se aos lados entre as costelas inferiores e a pelve, e a parte inferior das costas de uma vaca. |

| Mortadela | É uma linguiça italiana grande ou carne para lanche feita de carne suína finamente picada ou moída e curada a quente, que incorpora pelo menos 15% de cubos pequenos de gordura suína. |

| Pastrami | Refere-se a uma carne bovina altamente temperada e defumada, tipicamente servida em fatias finas. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Prato de Dianteiro | Refere-se a um corte do dianteiro retirado da barriga de uma vaca, logo abaixo do corte de costela. |

| Síndrome Reprodutiva e Respiratória Suína (PRRS) | É uma doença que ocorre em suínos, causando falha reprodutiva no final da gestação e pneumonia severa em leitões neonatos. |

| Cortes Primários | Refere-se às principais seções da carcaça. |

| Quorn | É um produto substituto da carne preparado utilizando micoproteína como ingrediente, no qual a cultura de fungos é seca e misturada com albumina de ovo ou proteína de batata, que atua como ligante, e depois é ajustada em textura e prensada em várias formas. |

| Pronto para Cozinhar (RTC) | Refere-se a produtos alimentares que incluem todos os ingredientes, onde alguma preparação ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumir (RTE) | Refere-se a um produto alimentar preparado ou cozinhado com antecedência, sem necessidade de cozimento ou preparo adicional antes de ser consumido. |

| Embalagem Retort | É um processo de embalagem asséptica de alimentos no qual o alimento é colocado em uma bolsa ou lata de metal, selado e então aquecido a temperaturas extremamente altas, tornando o produto comercialmente estéril. |

| Coxão Duro | Refere-se a um bife bovino proveniente da pata traseira da vaca. |

| Picanha | Refere-se a um corte de carne bovina derivado da divisão entre a pata e a espinha dorsal. |

| Salame | É uma linguiça curada composta de carne fermentada e seca ao ar. |

| Gordura Saturada | É um tipo de gordura na qual as cadeias de ácidos graxos possuem apenas ligações simples. É geralmente considerada não saudável. |

| Linguiça | É um produto cárneo feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é então recheada em uma tripa. |

| Vieira | É um marisco comestível que é um molusco com uma concha estriada em duas partes. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Quiosque de Autoatendimento | Refere-se a um sistema de ponto de venda (PDV) de autopedido por meio do qual os clientes fazem e pagam seus próprios pedidos em quiosques, permitindo um serviço totalmente sem contato e sem fricção. |

| Contrafilé | É um corte de carne bovina das partes inferior e lateral das costas de uma vaca. |

| Surimi | É uma pasta feita de peixe desossado. |

| Filé | Refere-se a um corte de carne bovina composto por todo o músculo do filé de uma vaca. |

| Camarão Tigre | Refere-se a uma variedade de camarão grande dos oceanos Índico e Pacífico. |

| Gordura Trans | Também chamadas de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| Camarão Vannamei | Refere-se a camarões tropicais criados em áreas próximas ao equador, geralmente ao longo da costa em viveiros artificiais. |

| Carne Wagyu | É a carne derivada de qualquer uma das quatro linhagens de uma raça de bovinos japoneses pretos ou vermelhos valorizados pela sua carne altamente marmoreada. |

| Zoossanitário | Refere-se à higiene dos animais ou dos produtos de origem animal. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e conclusões dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar um quadro holístico do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura.