Tamanho e Participação do Mercado de Barras de Lanches da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

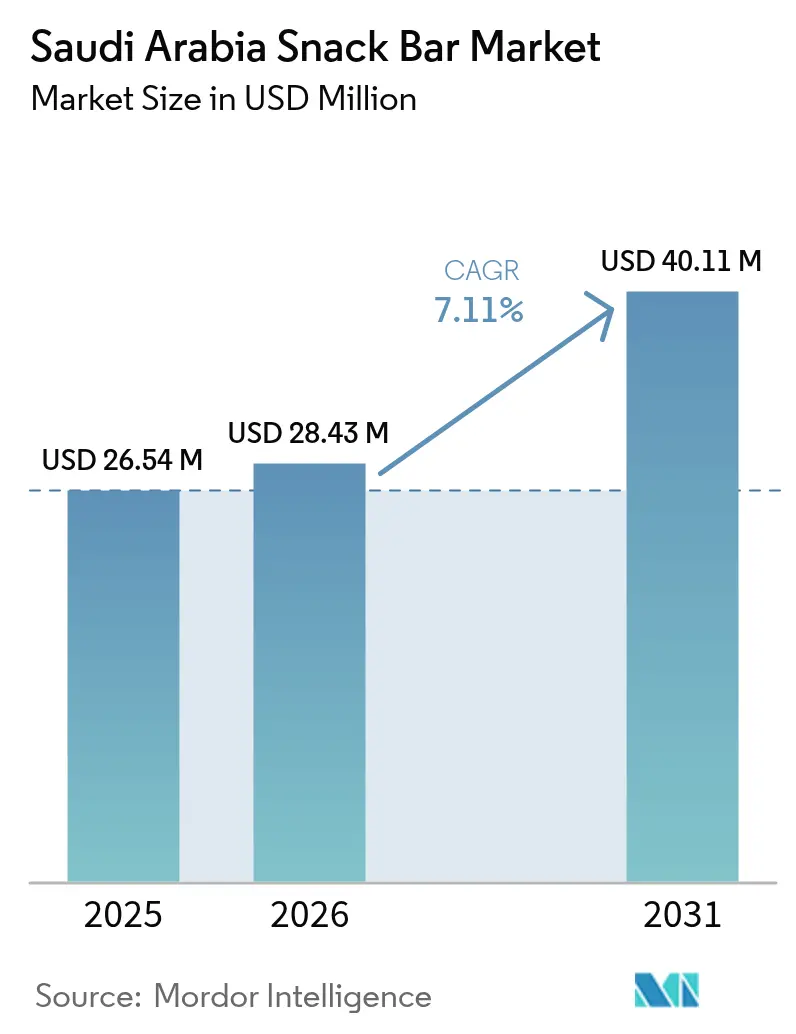

| Tamanho do mercado no ano base (2025) | 26.54 Milhões de dólares |

| Tamanho do Mercado (2026) | 28.43 Milhões de dólares |

| Tamanho do Mercado (2031) | 40.11 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.11% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Barras de Lanches da Arábia Saudita por Mordor Intelligence

O tamanho do mercado de barras de lanches da Arábia Saudita foi avaliado em USD 26,54 milhões em 2025 e estima-se que cresça de USD 28,43 milhões em 2026 para atingir USD 40,11 milhões até 2031, a uma CAGR de 7,11% durante o período de previsão (2026-2031). As iniciativas de saúde da Visão 2030 da Arábia Saudita, as mudanças no estilo de vida urbano e um programa de investimento em segurança alimentar de USD 10 bilhões estão impulsionando a trajetória ascendente do país[1]Fonte: Instituto Multidisciplinar de Publicação Digital, "Estratégia de Alimentação Saudável da Arábia Saudita: Progresso e Obstáculos no Caminho para 2030", mdpi.com. Essas iniciativas não apenas fortalecem as cadeias de abastecimento domésticas, mas também ressaltam o compromisso do Reino com a saúde e o bem-estar. As estatísticas da Autoridade Geral de Estatísticas revelaram que, em 2024, 58,5% dos indivíduos com 18 anos ou mais no Reino praticavam pelo menos 150 minutos de exercício semanalmente[2]Fonte: Autoridade Geral de Estatísticas (GASTAT), "Autoridade Geral de Estatísticas Anuncia Estatísticas de Atividade Física para a Arábia Saudita em 2024", mos.gov.sa. Essa crescente cultura fitness impulsiona uma demanda consistente por alimentos de conveniência ricos em proteínas. Os participantes do mercado estão colhendo os frutos das divulgações obrigatórias de calorias e das proibições de gorduras trans, que favorecem produtos transparentes e reformulados. Além disso, os alinhamentos regulatórios, as melhorias na logística de cadeia de frio e o aumento dos volumes do varejo de viagens durante as temporadas de Hajj e Umrah estão expandindo a demanda endereçável do mercado. A dinâmica do ecossistema é ainda mais enriquecida pelas consolidações multinacionais, pela mudança em direção ao fornecimento local de ingredientes e pela rápida aceleração do comércio eletrônico, todos apontando para uma trajetória de crescimento robusta e sustentada para o mercado de barras de lanches da Arábia Saudita.

Principais Conclusões do Relatório

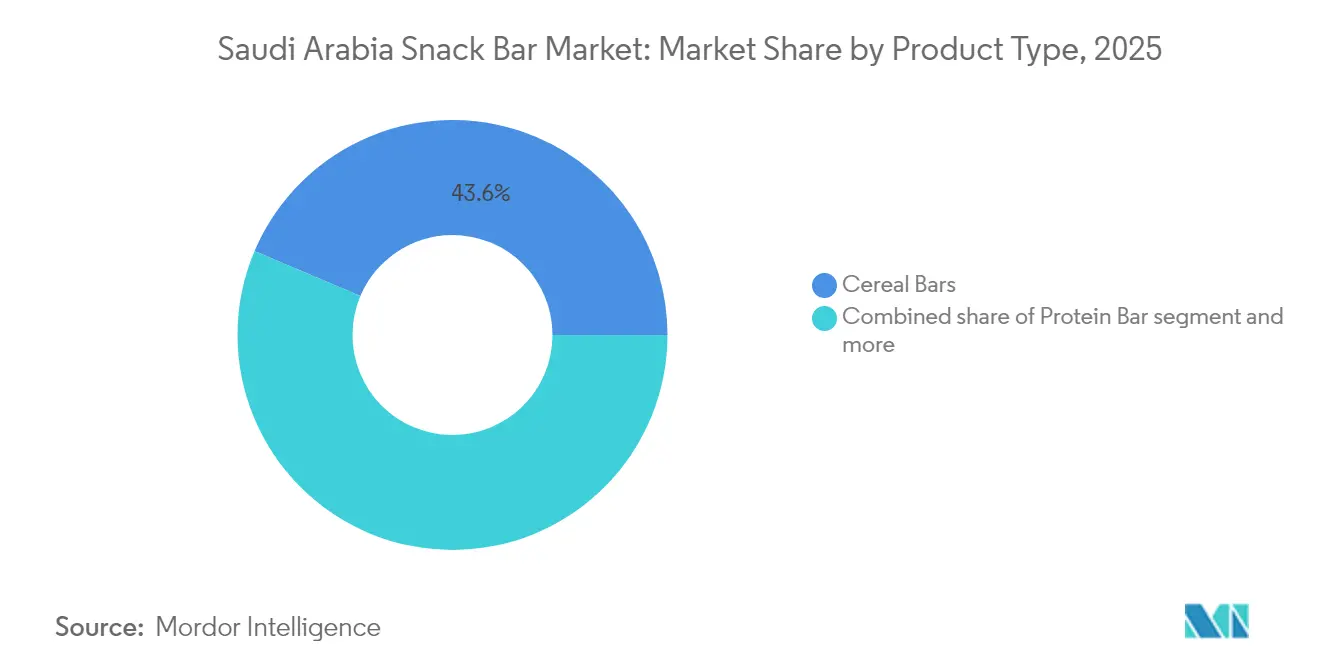

- Por tipo de produto, as barras de cereais lideraram com 43,62% da participação do mercado de barras de lanches da Arábia Saudita em 2025, e as barras energéticas estão projetadas para registrar a CAGR mais rápida de 7,97% no período de 2026-2031.

- Por perfil de sabor, as variantes de chocolate comandaram 34,21% da participação na receita em 2025, enquanto os sabores de nozes e sementes devem se expandir a uma CAGR de 7,62% até 2031.

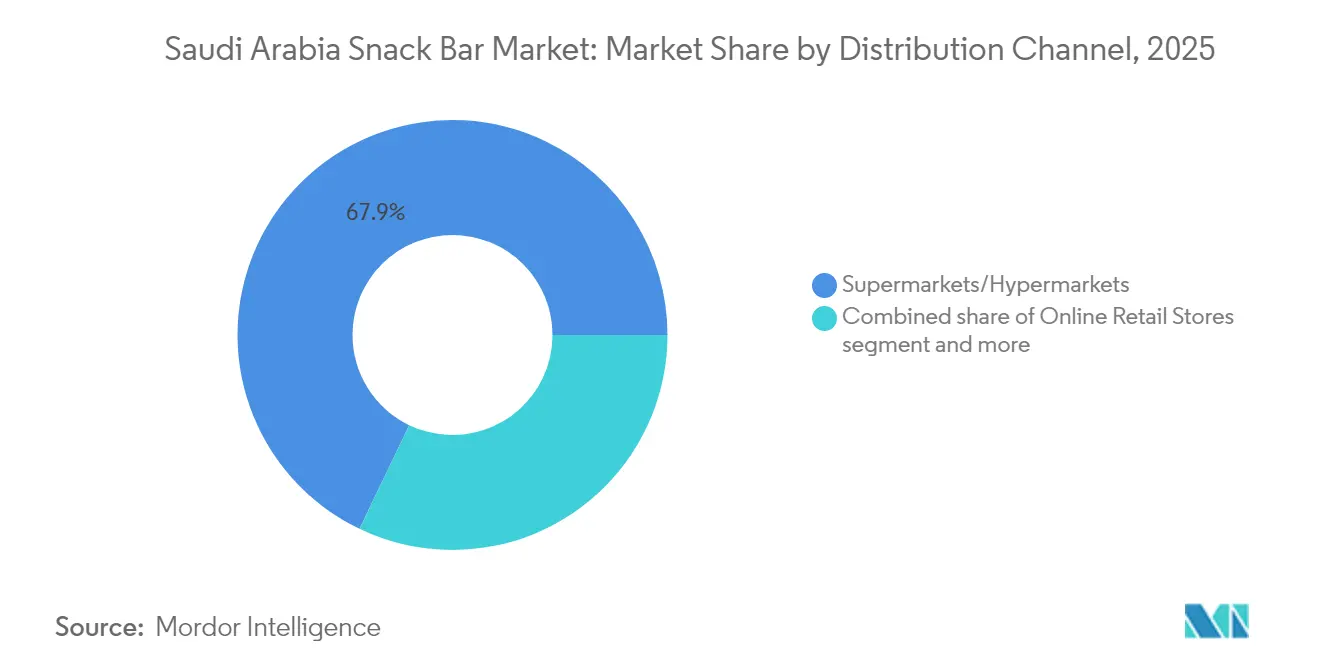

- Por canal de distribuição, os supermercados e hipermercados detinham 67,88% do mercado em 2025, enquanto o varejo online está posicionado para a CAGR mais acentuada de 7,73% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Barras de Lanches da Arábia Saudita

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por opções de café da manhã convenientes para consumo em trânsito | +1.8% | Riade, Jedá, Província Oriental | Médio prazo (2-4 anos) |

| Crescimento da cultura fitness e adesão a academias | +1.5% | Centros urbanos, cidades secundárias | Longo prazo (≥ 4 anos) |

| Expansão da presença do varejo moderno de alimentos | +1.2% | Nacional | Curto prazo (≤ 2 anos) |

| Iniciativas governamentais da "Estratégia de Alimentação Saudável" | +1.0% | Nacional | Longo prazo (≥ 4 anos) |

| Maior renda disponível entre os millennials sauditas | +0.9% | Áreas urbanas | Médio prazo (2-4 anos) |

| Crescimento do turismo de Hajj e Umrah impulsionando o varejo de viagens | +0.7% | Meca, Medina, principais aeroportos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por opções de café da manhã convenientes para consumo em trânsito

À medida que a urbanização se acelera, os profissionais ocupados optam cada vez mais por soluções de café da manhã para consumo em trânsito, a fim de acomodar as rotinas matinais comprimidas. Os longos turnos nos canteiros de obras dos megaprojetos da Visão 2030 estão impulsionando os volumes de vendas, particularmente nos alojamentos de construção e refeitórios corporativos, onde a demanda por opções convenientes e nutritivas é elevada. Com o aumento dos gastos do consumidor, o preço premium está se tornando mais viável, pois os consumidores estão dispostos a pagar por qualidade e conveniência. Além disso, a abundância local de tâmaras e laticínios não só mantém os custos baixos, mas também garante que os produtos ressoem com as preferências culturais de sabor, tornando-os mais atraentes para o público-alvo. Esses ingredientes permitem que os fabricantes criem formulações econômicas que se alinham tanto às expectativas de sabor quanto às necessidades nutricionais. Enquanto isso, as iniciativas de bem-estar no local de trabalho apoiadas pelo governo estão promovendo ainda mais a mudança em direção a opções embaladas mais saudáveis, endossando produtos que se alinham às diretrizes nutricionais e aos objetivos de bem-estar. Tais programas estão fomentando maior conscientização e aceitação de hábitos alimentares mais saudáveis entre os profissionais ativos.

Crescimento da cultura fitness e adesão a academias

Na Arábia Saudita, um número crescente de adultos está atingindo os padrões de atividade da Organização Mundial da Saúde, refletindo uma crescente conscientização sobre a aptidão física na região. Ao mesmo tempo, o mercado de suplementos de nutrição esportiva está se expandindo, impulsionado pela crescente demanda dos consumidores por produtos de saúde e bem-estar. Com as recomendações de proteína estabelecidas em 1,2-2 g/kg de massa corporal, as barras com maior teor proteico estão ganhando força como soluções preferidas pós-treino, atendendo às necessidades nutricionais de indivíduos ativos. As startups locais estão aproveitando o marketing de influenciadores para construir reconhecimento de marca e se conectar com demografias mais jovens, enquanto as marcas globais estão aproveitando as oportunidades apresentadas pela crescente infraestrutura esportiva do país, incluindo novas academias e centros de fitness. O apelo ao desempenho aprimorado e ao alívio do estresse ressoa tanto com atletas que buscam melhores resultados quanto com profissionais corporativos que buscam gerenciar o estresse relacionado ao trabalho de forma eficaz.

Expansão da presença do varejo moderno de alimentos

A Arábia Saudita está modernizando rapidamente seu cenário de varejo, marcado por expansões significativas de redes e um impulso robusto no comércio eletrônico. Notavelmente, espera-se que o setor de e-commerce de alimentos testemunhe crescimento significativo nos próximos anos. Em 2023, o mercado de varejo de alimentos do Reino alcançou uma expansão notável, apoiada por crescimento anual consistente. Esse crescimento é amplamente atribuído ao surgimento de hipermercados e supermercados em cidades secundárias, estendendo seu alcance além dos centros tradicionais de Riade e Jedá. À medida que o varejo moderno se expande, ele estabelece canais de distribuição padronizados. Esses canais favorecem cada vez mais barras de lanches embaladas em detrimento dos lanches avulsos tradicionais. Além disso, as capacidades avançadas de cadeia de frio desempenham um papel fundamental na preservação de ingredientes funcionais. O Polo Alimentar de Jedá, com impressionantes 11 milhões de metros quadrados e reconhecido pelo Guinness World Records como o maior parque alimentar do mundo, conta com 134.000 metros quadrados dedicados ao armazenamento compartilhado refrigerado e seco[3]Fonte: Saudi Food Manufacturing," "A Arábia Saudita Apresenta o Maior Parque Alimentar do Mundo em Jedá e Mira USD 5,3 Bilhões em Investimentos", saudifoodmanufacturing.com. Esta instalação reduz significativamente os custos de distribuição para produtos sensíveis à temperatura. A adoção de tecnologia de varejo, desde o gerenciamento digital de estoques até a análise do consumidor, capacitou os varejistas com melhor previsão de demanda e espaço de prateleira otimizado para categorias de barras de lanches. Desde 2023, um mandato de aquisição de conteúdo local em instalações governamentais abriu novos caminhos de distribuição, especialmente por meio de canais institucionais.

Iniciativas governamentais da "estratégia de alimentação saudável"

Em setembro de 2018, a Autoridade Saudita de Alimentos e Medicamentos (SFDA) lançou sua "Estratégia de Alimentação Saudável". Esta iniciativa busca estabelecer um marco regulatório transparente para produtos de lanche, exigindo divulgação de calorias e estabelecendo metas para a redução de sódio. A SFDA identificou lacunas no cumprimento desses limites voluntários de sódio, destacando a necessidade de reformulação — uma mudança que beneficia os fabricantes de barras de lanches conformes. A estratégia também proíbe óleos parcialmente hidrogenados, eliminando efetivamente as gorduras trans dos lanches. Além disso, um imposto seletivo significativo sobre bebidas açucaradas aumenta o apelo das alternativas de lanches com baixo teor de açúcar. Os estabelecimentos alimentares são obrigados a divulgar a contagem de calorias nos cardápios, com inspeções revelando áreas de não conformidade, sugerindo uma possível repressão que poderia favorecer marcas que enfatizam a transparência. A certificação "Refeição Equilibrada" do governo oferece uma vantagem de marketing para produtos conformes. No entanto, apenas uma pequena parcela dos fabricantes adotou a rotulagem nutricional voluntária na parte frontal da embalagem, posicionando os pioneiros para ganhos significativos. A SFDA também exige declarações de alérgenos em diversas categorias, simplificando a rotulagem para marcas internacionais que têm como alvo o mercado saudita.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sensibilidade ao preço em meio às reformas de subsídios | -1.4% | Nacional, foco rural | Curto prazo (≤ 2 anos) |

| Percepção de alto teor de açúcar em certas barras | -0.8% | Consumidores urbanos conscientes da saúde | Médio prazo (2-4 anos) |

| Cadeia de frio limitada para barras com ingredientes funcionais | -0.6% | Áreas rurais e remotas | Longo prazo (≥ 4 anos) |

| Dominância de lanches tradicionais nas áreas rurais | -0.5% | Regiões rurais, cidades menores | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Sensibilidade ao preço em meio às reformas de subsídios

Os contínuos cortes de subsídios da Arábia Saudita estão tornando os consumidores mais sensíveis ao preço, especialmente quando se trata de itens alimentares discricionários como barras de lanches premium. Em março de 2025, a inflação alimentar atingiu 2,0% em termos anuais. Ao mesmo tempo, as reformas econômicas mais amplas do Reino — que incluem a implementação do IVA e o ajuste dos subsídios de energia — estão pressionando os orçamentos domésticos. Embora os aumentos nos preços do diesel em janeiro de 2025 tenham tido um impacto leve nos custos de produção dos grandes fabricantes de alimentos, as entidades menores enfrentaram custos logísticos relativamente mais elevados. Em resposta, os consumidores estão recorrendo a compras em grande quantidade e buscando valor, optando por embalagens multipacks e promoções em vez de porções individuais premium. Os lanches tradicionais, muitas vezes muito mais baratos do que seus equivalentes importados ou locais premium, continuam a exercer pressão competitiva nos mercados sensíveis ao preço. No entanto, com os millennials e profissionais urbanos desfrutando de renda disponível crescente, há uma divisão perceptível no mercado: um segmento permanece consciente do valor, enquanto o outro se inclina para ofertas premium.

Percepção de alto teor de açúcar em certas barras

À medida que a consciência sobre saúde aumenta entre os consumidores, o ceticismo em relação a certas barras de lanches está crescendo. As barras energéticas e as variantes de chocolate, frequentemente com alto teor de açúcar, estão sob especial escrutínio. A Estratégia Saudita de Alimentação Saudável, que enfatiza a redução do consumo de açúcar e impõe um imposto seletivo significativo sobre bebidas açucaradas, intensificou o foco nos açúcares adicionados em diversas categorias alimentares. A vigilância da Autoridade Saudita de Alimentos e Medicamentos (SFDA) revelou que a maioria dos produtos alimentares comercializados para crianças excedeu os limites de açúcar estabelecidos pela Organização Mundial da Saúde (OMS). Tais resultados podem influenciar as percepções sobre barras de lanches, especialmente dadas as suas implicações mais amplas. Estudos recentes mostram que muitos jovens adultos têm uma compreensão sólida de nutrição, impulsionando uma demanda por rótulos mais limpos que priorizam adoçantes naturais ou açúcar reduzido. Em resposta, o mercado está se deslocando em direção a adoçantes à base de tâmaras, aproveitando a rica produção de tâmaras da Arábia Saudita, e destacando as proporções proteína-açúcar em vez de apenas o teor de açúcar. Esse desafio oferece às marcas uma oportunidade distinta de se diferenciarem, enfatizando os benefícios funcionais em vez da mera indulgência ao sabor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Barras de Cereais Lideram Apesar do Impulso das Barras Energéticas

Em 2025, as barras de cereais dominaram o mercado de barras de lanches da Arábia Saudita, reivindicando 43,62% das receitas totais. Essa posição de liderança se deve em grande parte à profunda afinidade dos consumidores sauditas com produtos à base de granola e aveia, que se integram perfeitamente aos seus tradicionais cafés da manhã centrados em grãos. Valorizadas pela sua conveniência e integridade, as barras de cereais conquistaram o favor de uma ampla demografia, desde profissionais ocupados até crianças em idade escolar. Para os consumidores locais, as barras de cereais parecem uma progressão natural de seus hábitos alimentares estabelecidos, tornando-as mais fáceis de adotar do que os formatos mais especializados. Impulsionadas pela visibilidade de marcas globais e pela introdução de formulações inspiradas regionalmente, as barras de cereais aprofundaram sua ressonância cultural. Dada a sua adaptabilidade e a confiança que conquistaram, as barras de cereais estão posicionadas para manter sua posição de liderança, mesmo diante do aumento da concorrência de formatos de lanches funcionais e híbridos.

As barras energéticas são o segmento de crescimento mais rápido do mercado, com projeções indicando uma CAGR de 7,97% até 2031. Seu crescimento está intimamente ligado à florescente cultura fitness da Arábia Saudita, alimentada por investimentos crescentes em academias, centros de fitness e clubes esportivos. À medida que a conscientização sobre nutrição esportiva, especialmente o equilíbrio energético e a recuperação, cresce, as barras energéticas conquistaram um nicho entre os jovens urbanos e os profissionais ativos. Ao contrário de seus equivalentes de cereais, as barras energéticas são posicionadas como potencializadoras de desempenho, atraindo um público mais jovem impulsionado por aspirações de fitness. Inovações adaptadas às necessidades de treino, como barras ricas em carboidratos para pré-exercício e opções de reposição pós-exercício, estão diversificando as escolhas dos consumidores. Com a crescente renda disponível e uma mudança em direção a uma vida mais consciente da saúde, as barras energéticas estão posicionadas para liderar a tendência de premiumização do mercado, atraindo consumidores que priorizam a nutrição como um pilar do seu desempenho e bem-estar a longo prazo.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Perfil de Sabor: A Dominância do Chocolate Enfrenta o Desafio de Nozes e Sementes

Em 2025, os sabores à base de chocolate dominaram o segmento de sabores de barras de lanches da Arábia Saudita, capturando 34,21% da participação de mercado. Seu amplo apelo está enraizado na percepção global do chocolate como símbolo de indulgência e conforto, atraindo diversas faixas etárias e níveis de renda. Esse profundo vínculo emocional que os consumidores compartilham com o chocolate solidifica seu status como sabor fundamental, crucial tanto nas estratégias de mercado mainstream quanto nas premium. No entanto, desafios se aproximam. A Autoridade Saudita de Alimentos e Medicamentos (SFDA) está intensificando seu foco na redução do teor de açúcar. Dado que as formulações de chocolate historicamente dependeram de açúcares adicionados para doçura e textura, essa mudança regulatória é significativa. Os fabricantes agora são instados a mudar de rumo, explorando alternativas como adoçantes naturais ou amplificando o teor de cacau para atender a esses novos padrões de saúde. Ainda assim, em ambientes impulsionados por compras por impulso, o apelo familiar do chocolate e a promessa de indulgência mantêm-no na vanguarda das escolhas dos consumidores.

Os sabores de nozes e sementes estão emergindo como o segmento de crescimento mais rápido, projetado para crescer a uma CAGR de 7,62% até 2031. Sua ascensão se deve em grande parte a uma mudança entre os consumidores conscientes da saúde em direção a produtos percebidos como limpos, naturais e ricos em nutrientes. Ricos em proteínas, fibras e gorduras saudáveis, as nozes e sementes ressoam com os ideais de nutrição esportiva e se alinham com as iniciativas de saúde endossadas pelo governo que promovem dietas equilibradas. A tendência global de superalimentos amplifica ainda mais esse interesse, destacando ingredientes como amêndoas, chia e sementes de girassol como adições valiosas aos lanches diários. Há também potencial para incorporar sabores culturalmente significativos, utilizando nozes regionais e combinações tradicionais para aumentar o apelo local. No entanto, um obstáculo primário reside em garantir a consistência de textura e a estabilidade em prateleira em meio ao clima escaldante da Arábia Saudita. Apesar disso, a capacidade da categoria de equilibrar benefícios nutricionais com relevância cultural a posiciona como um vibrante motor de crescimento no panorama de sabores.

Por Canal de Distribuição: Supermercados Reinam Enquanto o Online Avança

Em 2025, os supermercados e hipermercados dominaram a distribuição de barras de lanches da Arábia Saudita, capturando 67,88% das vendas totais. Essa dominância ressalta os hábitos de consumo profundamente enraizados, com as famílias gravitando em direção a esses estabelecimentos para uma experiência abrangente de compras de alimentos. A ampla variedade de produtos, a maior visibilidade promocional e a confiança em marcas de varejo bem estabelecidas reforçam sua posição na arena de bens de consumo embalados, incluindo as barras de lanches. Além das compras convencionais, muitos sauditas veem esses estabelecimentos como portas de entrada para novas descobertas de lanches, graças a promoções e degustações na loja. Sua robusta infraestrutura de cadeia de frio oferece armazenamento superior para produtos sensíveis, uma vantagem distinta em relação aos pontos de venda tradicionais. Embora essa supremacia deva continuar no curto prazo, o surgimento de canais digitais está começando a alterar a dinâmica.

O varejo online, embora atualmente seja um participante secundário, é o canal de crescimento mais rápido, com uma CAGR projetada de 7,73% até 2031. Esse crescimento é impulsionado pela rápida modernização do varejo da Arábia Saudita e pelos significativos investimentos em infraestrutura de comércio eletrônico, destacados pelo centro de atendimento com controle climático da iHerb em Riade e pelas redes de entrega de última milha reforçadas. As plataformas online não apenas ampliam o acesso às seleções globais de barras de lanches, mas também introduzem serviços de assinatura e orientação nutricional personalizada, diferenciando-as das lojas físicas. O florescente setor de e-commerce de alimentos, com crescimento antecipado a uma CAGR de 15,2% até 2029, ressalta a crescente importância do varejo digital no mercado de barras de lanches. No entanto, persistem obstáculos, especialmente na manutenção do controle de temperatura para ingredientes sensíveis como probióticos. Além disso, navegar pelo rigoroso licenciamento da Autoridade Saudita de Alimentos e Medicamentos e obter certificações halal representam desafios para os entrantes globais. No entanto, a combinação única de conveniência e personalização oferecida pelo varejo online o posiciona como o canal mais transformador e escalável para o futuro.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Os centros urbanos dominam o mercado de barras de lanches da Arábia Saudita, com Riade, Jedá e a Província Oriental liderando o consumo. Essa tendência é alimentada por rendas disponíveis mais elevadas, um aumento no varejo moderno e uma mudança de estilo de vida em direção a alimentos de conveniência. Na capital, a estabilidade do emprego governamental e os megaprojetos impulsionam a demanda por nutrição em trânsito, especialmente entre os profissionais ocupados. Jedá, servindo como o centro comercial e um ponto de entrada fundamental para os peregrinos do Hajj, colhe os benefícios de uma próspera cena de varejo de viagens. Enquanto isso, a Província Oriental, fortalecida por sua indústria de petróleo, desfruta de uma força de trabalho com poder de compra estável, mesmo em meio às mudanças econômicas. Olhando para o futuro, a Visão 2030 do governo, com seu foco na diversificação econômica, no desenvolvimento de NEOM e no crescimento do turismo, está remodelando o panorama do mercado, impulsionando os centros de consumo além dos habituais centros urbanos.

Embora as cidades secundárias e as localidades rurais apresentem potencial de crescimento, são prejudicadas pelos hábitos tradicionais de lanche, pela falta de infraestrutura de cadeia de frio e pela sensibilidade ao preço. As áreas rurais, com suas tendências culturais, ainda favorecem os lanches tradicionais, dependendo de cadeias de abastecimento estabelecidas que priorizam os produtos locais em detrimento dos embalados. No entanto, com o governo investindo em infraestrutura como o armazenamento refrigerado no Polo Alimentar de Jedá e a melhoria da logística, o alcance do mercado está se expandindo gradualmente. Além disso, o compromisso do Reino com a segurança alimentar, sublinhado por um investimento agrícola de USD 10 bilhões e um impulso à produção local, abre caminho para as barras de lanches produzidas internamente. Essas barras podem aproveitar os ingredientes regionais, reduzindo a dependência das importações.

Meca e Medina, centrais para o turismo religioso, apresentam tendências de consumo distintas, especialmente durante as temporadas de peregrinação. Essas cidades experimentam um significativo afluxo de visitantes durante o Hajj e a Umrah, levando a uma maior demanda por bens e serviços adaptados às necessidades dos peregrinos. À medida que as autoridades visam aumentar o número de peregrinos no curto prazo, espera-se um aumento correspondente na demanda por lanches de viagem culturalmente e dieteticamente diversos. Isso inclui lanches que atendem aos requisitos halal e às preferências regionais de sabor, garantindo conveniência para os viajantes. As regiões próximas a fronteiras e centros de transporte prosperam com o consumo relacionado ao trânsito, impulsionado pelo movimento de peregrinos e turistas. Ao mesmo tempo, com a Visão 2030 impulsionando o crescimento tanto da população quanto do comércio, novos centros de demanda estão emergindo em zonas econômicas e áreas de desenvolvimento especialmente designadas, diversificando ainda mais os padrões de consumo e criando oportunidades para as empresas atenderem às necessidades em evolução.

Panorama regulatório

As barras de cereais na Arábia Saudita estão sujeitas ao regime regulatório alimentar da Saudi Food and Drug Authority (SFDA), tanto para alimentos pré-embalados produzidos localmente quanto para os importados. O acesso ao mercado e a conformidade nas prateleiras são moldados por regulamentações técnicas do CCG/Arábia Saudita, incluindo a GSO 9 para rotulagem de alimentos pré-embalados (rótulos em árabe ou bilíngues com conteúdo idêntico) e os requisitos da SFDA para rotulagem nutricional e alegações, que influenciam o design das embalagens e o posicionamento permitido para barras de proteína, energia e mais saudáveis.

Para aprovação e conformidade contínua, as formulações e rótulos das barras de cereais precisam estar alinhados com as normas adotadas pela SFDA sobre aditivos permitidos (SFDA.FD/GSO 2500), rotulagem nutricional (SFDA.FD 2233) e alegações de saúde e nutrição (SFDA.FD 2333). A SFDA também utiliza uma abordagem de controle de importação baseada em risco, que pode incluir testes laboratoriais em relação a critérios microbiológicos (SFDA.FD/GSO 1016) e limites de resíduos de pesticidas (SFDA.FD 382), além de publicar orientações de classificação de produtos que afetam se um item enfrenta escrutínio adicional de pré-registro, por exemplo, para produtos com posicionamento dietético especial.

Cenário Competitivo

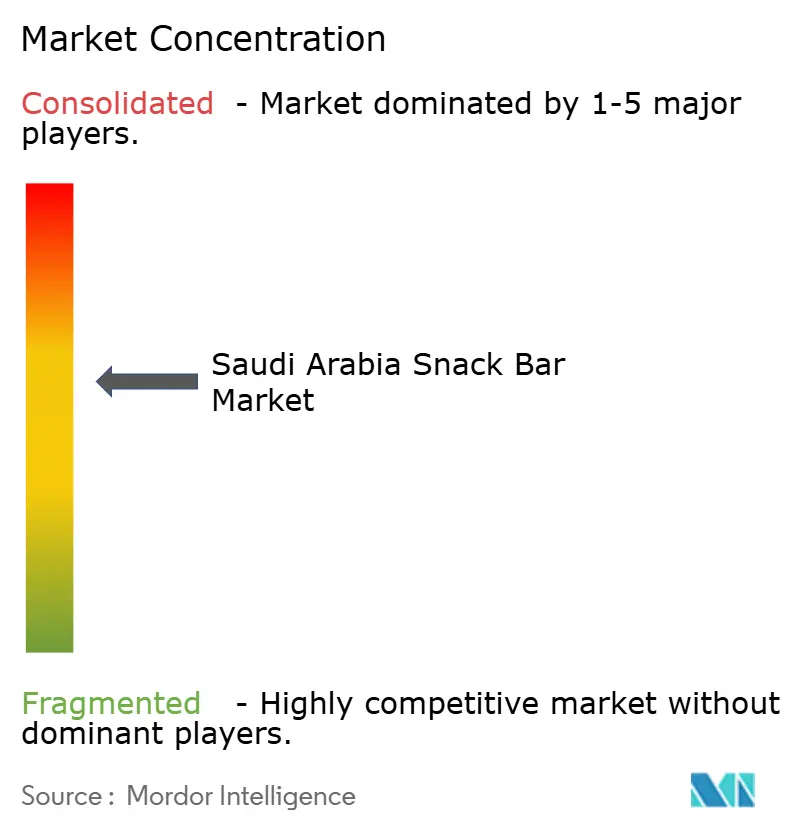

O mercado de barras de lanches da Arábia Saudita reflete uma consolidação moderada, em que as multinacionais estabelecidas disputam a dominância em meio ao surgimento de concorrentes locais. Almarai, um participante proeminente, está mudando sua estratégia. Em março de 2025, a empresa ganhou destaque ao adquirir a Hamouda Food por SAR 263 milhões (USD 70,1 milhões). Essa aquisição marca uma mudança notável para a Almarai, tradicionalmente enraizada em laticínios, que agora mira firmemente o setor de lanches. O movimento ressalta a ambição da Almarai de ampliar sua gama de produtos e conquistar uma participação mais substancial no florescente mercado de barras de lanches. Enquanto isso, no cenário global, os titãs do setor estão causando impacto. A monumental aquisição da Kellanova pela Mars por USD 36 bilhões e a aquisição da Power Crunch pela Ferrero não apenas fortalecem seus portfólios, mas também lhes concedem vantagens de escala incomparáveis. Tais consolidações estratégicas capacitam esses gigantes a refinar operações, fortalecer canais de distribuição e consolidar sua posição no mercado — uma missão difícil de alcançar para players menores por meio do crescimento orgânico.

A criação de produtos culturalmente adaptados com ingredientes sauditas tradicionais, como tâmaras, cardamomo e nozes locais, tem um potencial significativo. Esses ingredientes não apenas ressoam com os gostos locais, mas também atraem a crescente demanda global por sabores autênticos e exóticos. As empresas que aproveitam esses ingredientes podem explorar tanto os mercados domésticos quanto os internacionais, criando uma proposta de valor única. Além disso, o uso de ingredientes tradicionais se alinha com a crescente preferência dos consumidores por produtos naturais e de herança cultural, impulsionando ainda mais as oportunidades de crescimento. Os disruptores estão adotando modelos diretos ao consumidor e serviços de assinatura, evitando as margens do varejo tradicional. Essa abordagem lhes permite construir relacionamentos mais sólidos com os clientes, coletar feedback direto e oferecer experiências personalizadas. Ao abraçar a tecnologia, os participantes do setor estão se concentrando em eficiências na cadeia de abastecimento, gestão da cadeia de frio e marketing digital, com ênfase no engajamento dos jovens por meio das redes sociais. Esses avanços não apenas reduzem os custos operacionais, mas também aprimoram o alcance ao cliente, particularmente entre as demografias mais jovens e tecnologicamente avançadas que estão impulsionando as tendências de consumo.

A Autoridade de Alimentos e Medicamentos da Arábia Saudita mantém um rigoroso quadro regulatório, exigindo certificações halal e rotulagem de alérgenos. Essas regulamentações garantem que os produtos atendam aos mais altos padrões de segurança e conformidade cultural, fomentando a confiança dos consumidores no mercado. Para os participantes experientes, a adesão a esses padrões fortalece a reputação da marca e a vantagem competitiva. No entanto, para os recém-chegados, navegar por esses requisitos rigorosos pode ser uma barreira significativa, frequentemente exigindo investimentos adicionais em processos de conformidade e certificação. Apesar desses desafios, o ambiente regulatório também cria oportunidades de inovação, à medida que as empresas desenvolvem novos métodos para atender a esses padrões de forma eficiente. Além disso, a ênfase na certificação halal e na rotulagem de alérgenos se alinha com as tendências globais, permitindo que os produtos sauditas concorram efetivamente nos mercados internacionais, onde tais certificações são cada vez mais valorizadas.

Líderes do Setor de Barras de Lanches da Arábia Saudita

PepsiCo Inc

Kellonova

General Mills, Inc

Simply Good Foods Co

Mondelez International, Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Há espaço para propostas localizadas e conformes de produtos mais saudáveis, alinhadas às prioridades de saúde da Visão 2030 e à fiscalização de alegações da SFDA. As marcas podem usar rotulagem limpa aliada a ingredientes culturalmente relevantes, incluindo adoçantes à base de tâmara e inclusões de nozes e sementes, referenciados na mudança da categoria em direção ao afastamento dos açúcares adicionados. O foco crescente da SFDA em rotulagem nutricional e alegações, junto com as restrições de gordura trans dentro da agenda de alimentação saudável do Reino, apoia oportunidades para barras de cereais e energéticas reformuladas que competem com base na relação proteína-açúcar e em uma comunicação mais clara na embalagem, em vez de apelos de indulgência.

No lado da oferta e das rotas ao mercado, programas de localização industrial no âmbito da Visão 2030, incluindo o NIDLP, e a expansão da capacidade doméstica de processamento de alimentos (mais de 1.100 fábricas de alimentos com investimentos superiores a SR 87 bilhões) criam um caminho mais claro para a coprodução local, reposição mais rápida e controle de custos em comparação com o abastecimento liderado por importações. As oportunidades no lado da distribuição são reforçadas pela expansão do varejo moderno e das marcas próprias entre grandes varejistas (incluindo Panda, Othaim, Tamimi e Danube). A logística também se beneficia de infraestrutura que reduz o atrito para ingredientes com controle de temperatura, incluindo capacidade de armazenamento compartilhado no Jeddah Food Cluster, o que apoia um sortimento mais amplo e multipacotes para compradores sensíveis a preço, além de linhas funcionais premium para o consumo ligado à prática de exercícios físicos nos principais centros urbanos.

Desenvolvimentos recentes do setor

- Abril de 2026: a PepsiCo inaugurou sua sede regional para o Oriente Médio em Riad, no King Abdullah Financial District, além de planos de investimento de 30 milhões de SAR em um centro de P&D. Um hub de decisão maior no país e capacidade de desenvolvimento de produtos apoiam uma localização mais rápida de sabores e formatos de embalagem, além de melhorar a coordenação com os requisitos regulatórios e de varejo sauditas em todo o portfólio de salgadinhos.

- Dezembro de 2025: a Mars, Incorporated recebeu as aprovações regulatórias finais e avançou para concluir a aquisição da Kellanova. A combinação traz uma plataforma global de snacks maior, com marcas e capacidades de barras sob um único proprietário, fortalecendo a amplitude do portfólio e o poder de negociação com grandes varejistas e distribuidores sauditas.

- Novembro de 2025: a PepsiCo anunciou uma parceria de 10 anos como parceira oficial exclusiva de bebidas e snacks para o Six Flags e o Aquarabia na Qiddiya City. A presença de longo prazo dentro de um destino de entretenimento emblemático amplia as ocasiões de alto tráfego para experimentação e compra por impulso de snacks de marca, podendo gerar efeitos positivos na demanda fora do ponto de consumo por meio de maior visibilidade da marca.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este relatório, o mercado de barras de cereais na Arábia Saudita é definido como o valor das vendas no varejo e online de barras de cereais embaladas, consumidas como snacks convenientes e prontos para consumo. Abrange os formatos comuns de barras vendidos no país e contabiliza a receita no ponto de venda dentro da Arábia Saudita.

Exclusões de escopo: excluímos barras caseiras ou vendidas soltas, sem embalagem de marca, e também excluímos alimentos do tipo snack mais amplos que não estejam no formato de barra.

Visão geral da segmentação

- Por Tipo de Produto

- Barras de Cereais

- Barras de Granola

- Outras Barras de Cereais

- Barras de Proteína

- Outras Barras de Lanches

- Barras de Cereais

- Por Perfil de Sabor

- À Base de Chocolate

- À Base de Frutas

- Nozes e Sementes

- Outros

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas de Conveniência

- Lojas Online

- Outros Canais Fora do Comércio

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para definir os limites da categoria, entender como as barras são rotuladas e vendidas, e construir a primeira versão das premissas de demanda e precificação. Consultamos fontes públicas e oficiais, como a Saudi Food and Drug Authority (regras de rotulagem e ingredientes), a General Authority for Statistics (indicadores domiciliares e de varejo), a Alfândega Saudita e a UN Comtrade para fluxos comerciais de preparações alimentares relevantes, e o Banco Mundial e o FMI para séries macroeconômicas que afetam os gastos.

Para converter esses sinais em um modelo de mercado viável, também utilizamos relatórios anuais de empresas e apresentações a investidores para direção de marca e canal, além de cobertura jornalística confiável sobre o crescimento do varejo moderno e do comércio eletrônico. Quando necessário, foram utilizadas assinaturas pagas para dados financeiros e notícias de empresas, além de um banco de dados de embarques de importação-exportação, para verificar a atividade de fornecedores e a movimentação de preços em nível direcional. Estes são exemplos ilustrativos, e muitas outras fontes públicas foram revisadas para coleta de dados, verificação cruzada e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário focou em validar o que é contabilizado como barra de cereal na prática comercial local, e como a precificação e a mistura de canais variam entre supermercados, conveniência, lojas especializadas e online. Conversamos com uma combinação de fabricantes, distribuidores, varejistas e gestores de categoria, e depois cruzamos as descobertas com compradores focados em nutrição e participantes do comércio nas principais cidades consumidoras e bolsões secundários de demanda dentro da Arábia Saudita.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 27% | Executivos C-level: 12% | |

| Nível médio: 59% | Líderes funcionais/de unidade: 34% | |

| Empresas menores: 14% | Gerentes: 54% |

Dimensionamento e Previsão de Mercado

O dimensionamento partiu de uma reconstrução top-down do conjunto de valor das barras de cereais na Arábia Saudita, em que a demanda de consumo foi construída usando a população e a base endereçável de compradores, as ocasiões de consumo de snacks per capita e uma conversão realista em compras de barras por canal. Depois que os totais iniciais foram formados, os números foram corroborados com aproximações seletivas bottom-up, como verificações amostrais de preços em prateleiras, divisões da mistura de canais e uma consolidação limitada da atividade de fornecedores e distribuidores, para garantir que os valores finais permanecessem práticos.

As principais entradas que moldaram o modelo incluíram os preços médios de venda por tipo de barra, a intensidade promocional no varejo moderno, a participação online dos snacks embalados, o ritmo de adoção de fitness e bem-estar que impulsiona as barras energéticas e de cereais, e a disponibilidade de produtos importados que afeta o sortimento e a precificação. Para a previsão, foi utilizada uma análise de cenários, de modo que diferentes premissas sobre inflação de preços, profundidade promocional e mudanças na mistura de canais pudessem ser aplicadas e testadas de acordo com as expectativas dos entrevistados. Quando surgiram lacunas nas verificações bottom-up, elas foram tratadas usando intervalos conservadores para o preço médio de venda e volume, seguidos por uma verificação de consistência em relação aos sinais mais amplos de crescimento do varejo e de alimentos embalados do país.

Validação de Dados e Ciclo de Atualização

Os resultados foram validados por meio de triangulação entre sinais independentes, incluindo indicadores do lado da demanda, direção da movimentação comercial e comportamento de precificação no nível dos canais. Se um valor discrepante aparecesse, as premissas por trás dele eram revisadas, e ligações de acompanhamento eram feitas para confirmar se se tratava de uma mudança real de mercado ou de uma questão de modelagem.

Antes da aprovação final, o modelo e o texto passam por uma revisão de analistas em várias etapas, para que o escopo, os cálculos e a lógica permaneçam alinhados. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como mudanças repentinas de preços, atualizações regulatórias ou grandes mudanças de canal. Pouco antes da entrega, é feita uma nova rodada de revisão para que os clientes recebam a visão mais atualizada.

Comparação do Tamanho do Mercado de Barras de Cereais da Arábia Saudita da Mordor Intelligence com Outras Estimativas Publicadas

Os números publicados para este mercado podem parecer muito diferentes, mesmo quando o nome do tema parece idêntico, porque a definição subjacente nem sempre é a mesma. As diferenças geralmente vêm do que é contabilizado como barra de cereal, se a estimativa é o valor de varejo ou outro ponto de receita, e de como a precificação e a mistura de canais são tratadas ao longo dos anos.

A tabela mostra uma ampla dispersão para 2025 porque algumas estimativas parecem agrupar um conjunto muito mais amplo de itens de snack no total, enquanto outras se mantêm mais próximas das barras embaladas e dos canais de varejo padrão. No modelo da Mordor Intelligence, o valor de 2025 é construído em torno de barras de cereais embaladas vendidas por meio de canais de distribuição identificados na Arábia Saudita, e categorias de snacks adjacentes que não estão no formato de barra são mantidas fora, mesmo que concorram pela mesma ocasião de consumo de snacks.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 26,54 milhões de USD (2025) | |

| Editora do Setor A | 59,97 milhões de USD (2025) | Este número provavelmente usa uma cesta mais ampla que pode se estender além das barras embaladas, e pode aplicar preços médios mais altos sem separar completamente o varejo moderno com forte foco promocional da precificação de lojas especializadas e online. |

| Editora de Mercado B | 260,50 milhões de USD (2025) | A estimativa parece incluir um universo de snacks muito mais amplo ou adjacências adicionais de barras alimentares, e pode misturar o valor de varejo com outros pontos de valor, o que pode inflar o total quando comparado em um escopo equivalente. |

Observando os três valores lado a lado, a principal conclusão é que as escolhas de escopo e ponto de valor são responsáveis pela maior parte da diferença, e as premissas de precificação e canal a ampliam ainda mais. Nossa abordagem permanece rastreável porque cada etapa se conecta a sinais de demanda observáveis, à mistura de canais e a intervalos de precificação realistas que podem ser reverificados e atualizados conforme o mercado muda.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de barras de lanches da Arábia Saudita em 2026?

O tamanho do mercado de barras de lanches da Arábia Saudita é de USD 28,43 milhões em 2026 e prevê-se que atinja USD 40,11 milhões até 2031.

Qual é a taxa de crescimento atual das barras de lanches na Arábia Saudita?

O mercado está progredindo a uma CAGR de 7,11% ao longo da janela de previsão 2026-2031, impulsionado por iniciativas de saúde e cultura fitness.

Qual tipo de produto vende mais barras atualmente?

As barras de cereais detêm 43,62% das vendas de 2025, beneficiando-se da compatibilidade com o café da manhã e da ampla disponibilidade em supermercados.

Qual categoria de sabor está ganhando maior impulso?

Os sabores de nozes e sementes estão se expandindo a uma CAGR de 7,62%, impulsionados pela percepção de rótulos limpos e maior teor de proteínas.

Página atualizada pela última vez em: