Tamanho e Participação do Mercado de Sistemas de Computação de Bordo para Satélites

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

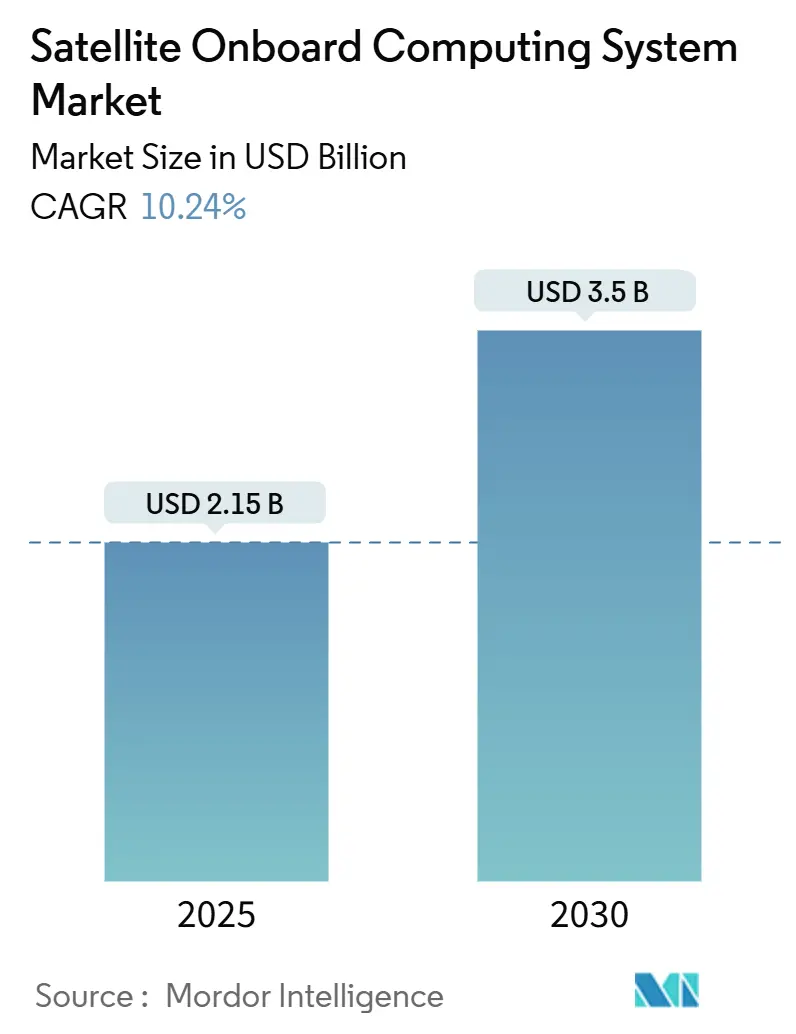

| Tamanho do Mercado (2025) | 2.15 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.5 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.24% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Computação de Bordo para Satélites por Mordor Intelligence

O tamanho do mercado de sistemas de computação de bordo para satélites está em USD 2,15 bilhões em 2025 e está projetado para atingir USD 3,50 bilhões até 2030, avançando a um CAGR de 10,24%. O mercado de sistemas de computação de bordo para satélites está migrando de hardware rígido para arquiteturas de IA de borda definidas por software que exigem maior densidade de processamento, mantendo a tolerância à radiação. Os menores custos de lançamento, o surgimento de megaconstelações e a necessidade de operações seguras e autônomas fomentam um forte impulso de aquisição entre operadores comerciais e agências de defesa. Os fornecedores que combinam processadores resistentes à radiação com pilhas de software modulares estão mais bem posicionados para conquistar projetos à medida que os programas de constelação escalam. A expansão das iniciativas domésticas de semicondutores na América do Norte, Europa e Ásia-Pacífico visa mitigar gargalos de fornecimento e sustentar o crescimento futuro.

Principais Conclusões do Relatório

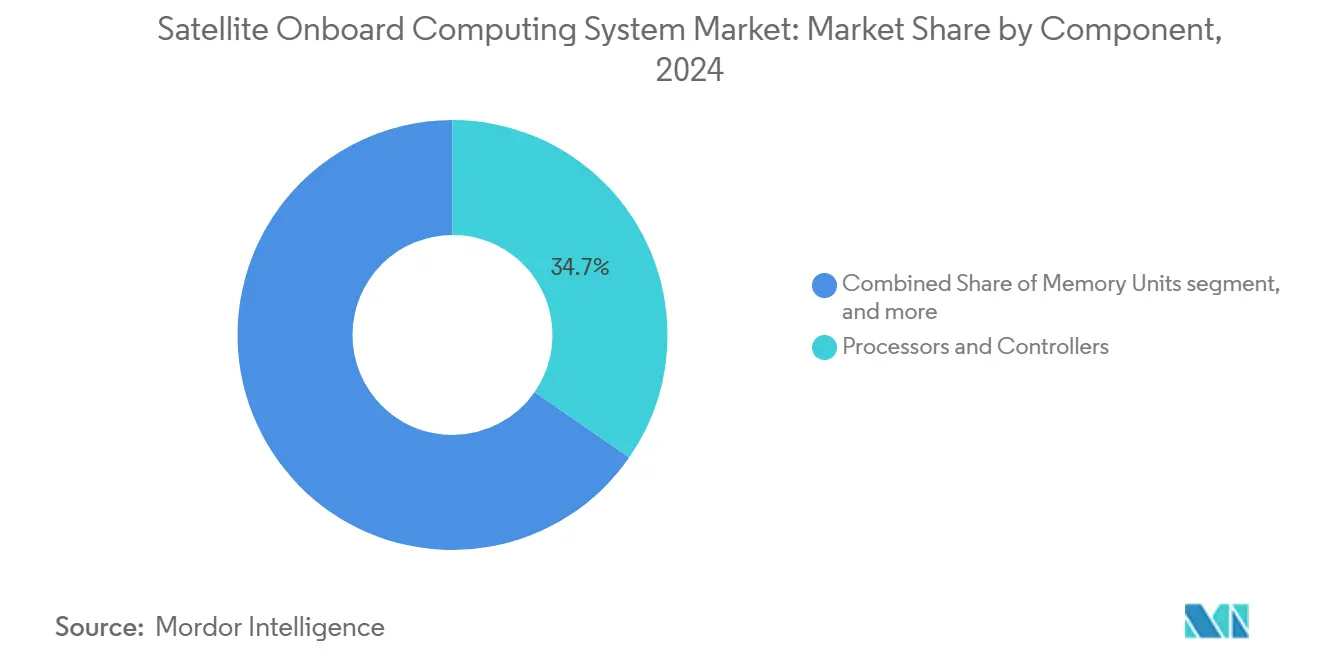

- Por componente, processadores e controladores lideraram com 34,65% da participação do mercado de sistemas de computação de bordo para satélites em 2024; software e sistemas operacionais têm previsão de expansão a um CAGR de 14,60% até 2030.

- Por tamanho de plataforma de satélite, os pequenos satélites detinham 41,50% do tamanho do mercado de sistemas de computação de bordo para satélites em 2024, enquanto os satélites pico/nano têm projeção de crescimento a um CAGR de 16,70% até 2030.

- Por órbita, a LEO capturou 67,80% da receita em 2024; as missões em HEO estão definidas para avançar a um CAGR de 14,42% até 2030.

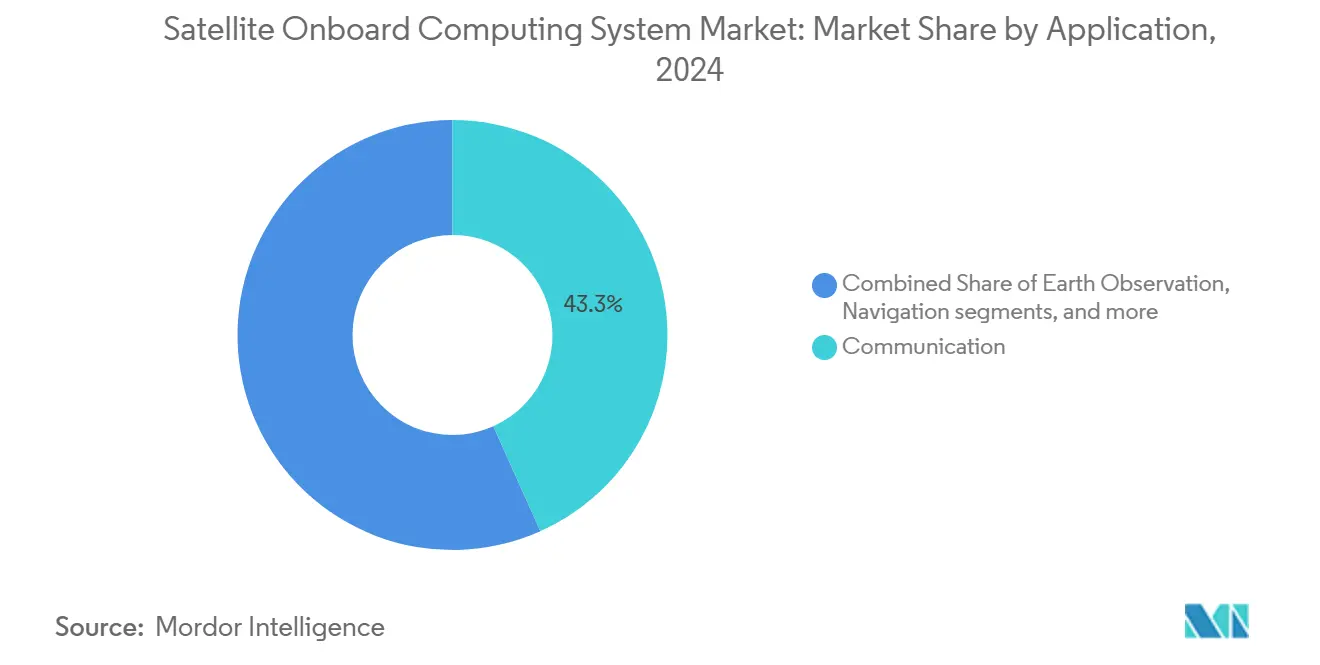

- Por aplicação, a comunicação respondeu por 43,30% da participação na receita em 2024, enquanto a observação da Terra cresce a um CAGR de 13,65%.

- Por usuário final, os programas comerciais e civis detinham uma participação de 57,10% em 2024, enquanto a demanda de defesa e governo expandiu a um CAGR de 12,70%.

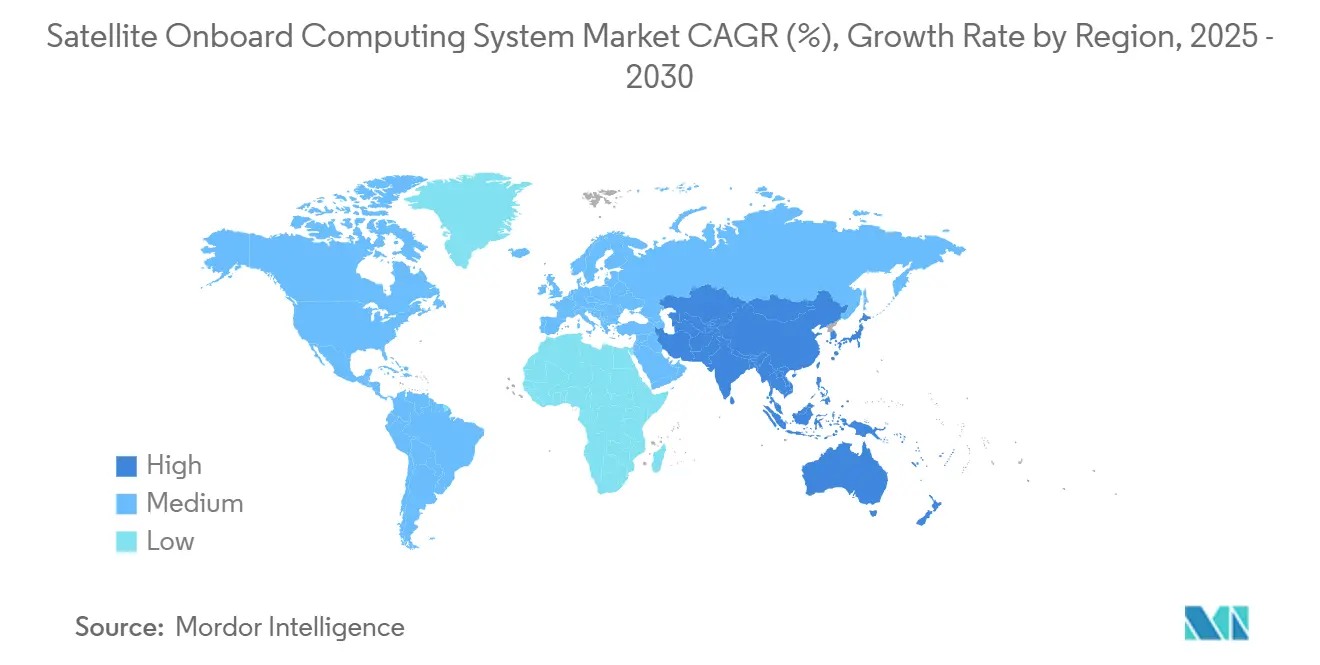

- Por geografia, a América do Norte reteve uma participação de 37,90% em 2024, mas a Ásia-Pacífico é a geografia de crescimento mais rápido, com um CAGR de 13,50%.

Tendências e Perspectivas Globais do Mercado de Sistemas de Computação de Bordo para Satélites

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos lançamentos de pequenos satélites e constelações | 2.8% | Global, com APAC e América do Norte liderando | Médio prazo (2 a 4 anos) |

| Avanços em processadores resistentes à radiação | 2.1% | América do Norte e UE como núcleo, com expansão para APAC | Longo prazo (≥ 4 anos) |

| Crescente demanda de defesa por satélites ISR seguros | 1.9% | Global, concentrado em nações da OTAN e aliadas | Curto prazo (≤ 2 anos) |

| Menores custos de lançamento ampliando a contagem de missões | 1.7% | Global, com operadores comerciais liderando a adoção | Médio prazo (2 a 4 anos) |

| IA de borda a bordo para análises em tempo real | 1.4% | América do Norte, UE e mercados avançados da APAC | Longo prazo (≥ 4 anos) |

| Projetos de satélites modulares definidos por software | 1.2% | Global, com adoção antecipada no setor comercial | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Lançamentos de Pequenos Satélites e Constelações

A economia das megaconstelações reformula os requisitos de carga útil de computação ao favorecer placas padronizadas e modulares que podem ser produzidas em grandes volumes e integradas rapidamente. Operadores como a SpaceX já gerenciam milhares de espaçonaves em LEO que carregam computadores de bordo e são responsáveis por desvio autônomo de colisões, direcionamento dinâmico de feixes e otimização de rede sem aguardar sinais do controle terrestre. A carga de processamento aumenta ainda mais quando os satélites executam modelos de IA de borda para roteamento de tráfego e previsão de capacidade. A dissipação térmica torna-se um gargalo de projeto porque a eletrônica densamente empacotada deve dissipar calor no vácuo, onde condução e convecção estão ausentes, impulsionando o uso mais amplo de tubos de calor, tubos de calor em circuito fechado e materiais de mudança de fase certificados para voos espaciais.[1]Fonte: IEEE, "Tecnologias de Gerenciamento Térmico para Aplicações de Resfriamento Embarcado," ieeexplore.ieee.org A conformidade com os padrões de compatibilidade eletromagnética ECSS fundamenta a entrada no mercado para missões europeias, levando os fornecedores a documentar as arquiteturas de blindagem e aterramento de subsistemas desde o início.[2]Fonte: Cooperação Europeia para Padronização Espacial, "Padrões ECSS," ecss.nl Em conjunto, essas forças ampliam a demanda por processadores de alto desempenho e tolerantes à radiação e pilhas de software flexíveis que possam acompanhar os ciclos de atualização em escala de constelação, mantendo-se dentro dos limites restritos de energia e massa.

Avanços em Processadores Resistentes à Radiação

Os conjuntos de instruções RISC-V de código aberto permitem que integradores de satélites adicionem aceleração personalizada para criptografia, processamento de sinais ou inferência de aprendizado de máquina sem ficarem presos a roteiros proprietários. Os núcleos LEON da Frontgrade Gaisler europeia ressaltam as ambições regionais de soberania em processadores, suportando pipelines tolerantes a falhas, redundância tripla modular e lógica de limpeza de memória que mitiga perturbações de evento único. Mover-se abaixo do nó de 28 nm aumenta a densidade de transistores e a velocidade de clock, mas introduz novas vulnerabilidades à radiação, de modo que os projetistas incorporam esquemas de correção de erros em camadas nos níveis de cache, interconexão e controlador de sistema. A ISO 21980 harmoniza os testes de qualificação para componentes comerciais prontos para uso em LEO, encurtando a verificação de componentes e reduzindo as barreiras de custo para fornecedores emergentes.[3]Fonte: Organização Internacional de Normalização, "ISO 21980:2020," iso.org A interseção de geometrias menores, núcleos de propriedade intelectual flexíveis e protocolos de teste padronizados oferece maior MIPS por watt, preservando a confiabilidade da missão, impulsionando o mercado de sistemas de computação de bordo para satélites para uma classe de desempenho anteriormente reservada a servidores terrestres.

Crescente Demanda de Defesa por Satélites ISR Seguros

Pontos de tensão geopolítica intensificaram os investimentos em satélites capazes de processar imagens classificadas e inteligência de sinais a bordo, permanecer resilientes a interferências e continuar operando se os links de comando forem contestados. Programas como o conceito TYCHE do Reino Unido ilustram como os militares estão migrando para espaçonaves totalmente autônomas capazes de reconhecimento de alvos em tempo real e avaliação de ameaças. A aquisição da Terran Orbital pela Lockheed Martin fortalece o controle vertical sobre pilhas de computação resistentes, unindo a fabricação de pequenos satélites de alto rendimento com criptografia proprietária, hardware antiviolação e técnicas de blindagem contra radiação. As agências de defesa frequentemente invocam os requisitos de segurança ECSS-E-ST-80C, exigindo cadeias de inicialização segura, detecção de intrusão física e proteção cibernética ao longo do ciclo de vida, desde o fornecimento de componentes até as operações em órbita. O cumprimento desses padrões eleva os custos unitários, mas cria um segmento premium onde os fornecedores podem se diferenciar nos níveis de garantia, gerando um fluxo de receita constante mesmo quando a demanda comercial é cíclica.

Menores Custos de Lançamento Ampliando a Contagem de Missões

Os veículos de lançamento reutilizáveis reduziram os preços médios de inserção em LEO para cerca de USD 2.700 por kg, permitindo que universidades, startups e governos de economias emergentes patrocinem missões antes consideradas antieconômicas. Barreiras mais baixas se traduzem em uma base de clientes mais ampla que busca módulos de computação prontos para uso que se encaixam em estruturas CubeSat ou barramentos de microssatélites padronizados sem integração demorada. Os manifestos de carona favorecem ainda mais a eletrônica plug-and-play porque os provedores de lançamento agrupam cargas úteis diversas destinadas a diferentes planos orbitais. A mesma dinâmica de custos incentiva os operadores de constelações a voar com sobressalentes em órbita, relaxando os alvos individuais de confiabilidade dos satélites e aumentando a demanda agregada de hardware. No futuro, as estações espaciais comerciais e as instalações de fabricação orbital exigirão computadores de controle autônomos capazes de gerenciar circuitos de suporte de vida, manipuladores robóticos e processos de utilização de recursos in situ, reforçando as perspectivas de crescimento de longo prazo para plataformas de computação tolerantes à radiação e definidas por software.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo da eletrônica resistente à radiação | -1.8% | Global, com mercados emergentes mais afetados | Longo prazo (≥ 4 anos) |

| Gargalos no fornecimento de semicondutores para uso espacial | -1.5% | Global, com concentração de fabricação na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Interferência eletromagnética proveniente de enlaces cruzados de megaconstelações | -1.2% | Global, concentrado em regiões orbitais densamente congestionadas | Médio prazo (2 a 4 anos) |

| Limites térmicos e de radiação de aceleradores de IA | -1.0% | Global, afetando aplicações de computação avançada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo da Eletrônica Resistente à Radiação

Os componentes resistentes à radiação podem custar mais de 100 vezes seus equivalentes comerciais porque substratos personalizados, blindagem e longos testes de qualificação restringem as economias de escala. Técnicas tradicionais como wafers de silício sobre isolante e redundância tripla modular acrescentam maior complexidade, elevando os preços unitários além do alcance de operadores de constelações sensíveis ao preço. Algumas empresas agora buscam projetos híbridos que combinam chips comerciais com redundância em nível de sistema, limpeza de erros suaves e blindagem seletiva para equilibrar risco e custo. A MRAM de torque de transferência de spin da Everspin exemplifica a inovação direcionada; a tecnologia alcança não volatilidade, alta durabilidade e tolerância à radiação sem recorrer a fabricação exótica, reduzindo os prêmios de material enquanto satisfaz os limites de resiliência da missão. Mesmo assim, os orçamentos de capital permanecem pressionados quando o tamanho das frotas ultrapassa milhares de espaçonaves, e os operadores pressionam os reguladores para relaxar os limites de qualificação em favor de modelos de confiabilidade "suficientemente bons" moldados pela redundância estatística em toda a constelação.

Gargalos no Fornecimento de Semicondutores para Uso Espacial

Processadores e memórias tolerantes à radiação dependem de um punhado de fundições especializadas, muitas concentradas no Leste Asiático, o que expõe os programas de satélites a terremotos, quedas de energia ou tensões geopolíticas. Os longos prazos de entrega, frequentemente superiores a 18 meses, refletem as restrições de fila das fábricas de wafers e os testes obrigatórios de aceitação de lotes, de modo que qualquer interrupção na produção pode se propagar em atrasos de lançamento. Fusões recentes, notadamente a aquisição da Ball Aerospace pela BAE Systems por USD 4,8 bilhões, ilustram a integração vertical estratégica destinada a garantir fluxos seguros de componentes e capacidades de embalagem internas. No entanto, tal consolidação pode limitar as opções de segunda fonte, reduzindo o poder de barganha dos compradores e amplificando o risco sistêmico. Os governos dos Estados Unidos e da União Europeia responderam com incentivos de financiamento para fábricas domésticas resistentes à radiação. Ainda assim, uma diversificação significativa de capacidade levará anos, mantendo o fornecimento restrito e os preços elevados no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Processadores Impulsionam a Integração

Processadores e controladores geraram 34,65% da receita em 2024, confirmando seu papel como núcleo de coordenação de cada subsistema. Essa participação equivale à fatia mais significativa do mercado de sistemas de computação de bordo para satélites, e a demanda continua a crescer à medida que as operações definidas por software proliferam. As unidades de memória seguem, impulsionadas pela adoção de MRAM que combina não volatilidade com alta durabilidade. As interfaces de tratamento de dados ganham relevância devido às crescentes cargas úteis de sensores que devem pré-processar dados antes do download.

Software e sistemas operacionais é o componente de crescimento mais rápido, com um CAGR de 14,60%, refletindo a mudança em direção à reconfigurabilidade de missão por meio de atualizações remotas. A ECSS-E-ST-40C rege as práticas do ciclo de vida do software em toda a Europa, garantindo compatibilidade entre plataformas e tempos de resposta previsíveis. O gerenciamento de energia e as carcaças térmicas completam a pilha, abordando a dissipação de calor e as restrições de energia intrínsecas aos processadores de alta densidade. Os fornecedores que empacotam essas camadas em "blocos de computação" modulares fortalecem seu poder de barganha com os contratantes principais. O tamanho do mercado de sistemas de computação de bordo para satélites vinculado a software e sistemas operacionais está projetado para se expandir mais rapidamente do que qualquer categoria de hardware até 2030.

Por Tamanho de Plataforma de Satélite: Pequenos Satélites Dominam

Os pequenos satélites entre 101 kg e 500 kg controlam 41,50% da receita de 2024, refletindo uma combinação ideal de volume de carga útil e economia de carona. Essa classe pode hospedar CPUs resistentes à radiação com múltiplos núcleos e bancos de memória consideráveis sem ultrapassar os orçamentos de massa. Os satélites médios e grandes atendem a missões científicas de espaço profundo, imageamento por radar ou transmissão que exigem grandes orçamentos de energia.

Os satélites pico/nano com menos de 10 kg apresentam um CAGR de 16,70%, impulsionados pelos padrões CubeSat e pela pesquisa e desenvolvimento acadêmico. Processadores miniaturizados e memória híbrida MRAM/SRAM permitem que até esses pequenos barramentos executem cargas de trabalho de IA de borda. As arquiteturas de enxame distribuem tarefas como mosaico de imagens por dezenas de nós. Como resultado, o mercado de sistemas de computação de bordo para satélites desfruta de uma base de clientes cada vez mais ampla que agora inclui universidades, laboratórios de pesquisa e operadores de economias emergentes.

Por Órbita: Dominância da LEO com Potencial de Alta da HEO

A LEO manteve uma participação de 67,80% em 2024, sustentada por constelações de banda larga e serviços de imageamento diário. Os caminhos de sinal curtos significam menos potência de transmissão a bordo, menor latência e ciclos de feedback mais estreitos entre as espaçonaves e os usuários. Essa eficiência reduz a massa do sistema, beneficiando o tamanho geral do mercado de sistemas de computação de bordo para satélites.

As missões em HEO crescem a um CAGR de 14,42% à medida que os governos exigem cobertura persistente do Ártico para comunicações e vigilância. As travessias da HEO pelos cinturões de Van Allen expõem a eletrônica a radiação severa, aumentando a demanda por chipsets resistentes e limpeza avançada. Os projetistas implantam cada vez mais materiais térmicos de mudança de fase para manter as temperaturas de junção da CPU dentro de limites seguros, protegendo a confiabilidade do sistema em amplas variações de temperatura orbital.

Por Aplicação: Comunicação Lidera, Observação da Terra Acelera

As cargas úteis de comunicação reivindicaram 43,30% da participação na receita em 2024 porque os processadores digitais modernos devem gerenciar milhares de feixes direcionáveis e alocação dinâmica de espectro. Os rádios definidos por software permitem que os operadores enviem firmware que resintoniza frequências sob demanda. As atualizações de satélites de navegação, como o GPS III, mantêm a demanda estável por processadores de temporização de precisão.

A observação da Terra exibe o crescimento mais rápido, com um CAGR de 13,65%. As GPUs a bordo agora realizam análises em tempo real em imagens hiperespectrais ou SAR, reduzindo os volumes de downlink de dados brutos e a latência até a obtenção de insights. Os aceleradores de IA tolerantes à radiação de fornecedores como a Cosmic Shielding permitem essas tarefas sem consumo excessivo de energia. O mercado de sistemas de computação de bordo para satélites se expande assim para serviços de valor agregado, não apenas entrega de dados.

Por Usuário Final: Crescimento Comercial Supera o de Defesa

As entidades comerciais e civis responderam por 57,10% da receita em 2024, beneficiando-se dos influxos de capital de risco e do atrativo de receita recorrente dos serviços de conectividade. Elas valorizam o tempo até a órbita e a economia unitária em detrimento da imunidade absoluta à radiação, favorecendo placas híbridas de componentes comerciais prontos para uso combinados com resistência à radiação que atingem pontos ideais de preço-desempenho.

A demanda de defesa e governo, crescendo a um CAGR de 12,70%, está enraizada na necessidade de plataformas ISR seguras e autônomas. A blindagem de grau TEMPEST, a criptografia resistente a computadores quânticos e as cadeias de fornecimento confiáveis aumentam os custos dos programas, mas mantêm os volumes significativos. A integração vertical entre os principais contratantes consolida as aquisições, influenciando a seleção futura de fornecedores. As taxas de crescimento equilibradas mantêm o mercado de sistemas de computação de bordo para satélites resiliente a quedas em um único setor.

Análise Geográfica

A América do Norte liderou com 37,90% da receita em 2024, com base em grandes contratantes aeroespaciais verticalmente integrados, amplo financiamento de capital de risco e aquisições governamentais que exigem conteúdo doméstico. Os lançamentos de megaconstelações da SpaceX e da Amazon impulsionam pedidos em volume de módulos de computação, enquanto a Força Espacial dos EUA canaliza a demanda classificada para subcontratantes de componentes resistentes à radiação. As regras ITAR protegem os fornecedores locais, mas complicam as ambições de exportação.

A Europa aproveita o financiamento da ESA e os padrões ECSS para sustentar um ecossistema de fornecimento robusto. A Airbus e a Thales defendem satélites definidos por software que se alinham com a política industrial soberana. A Lei de Chips da UE direciona investimentos para fábricas de semicondutores resilientes, uma medida que se espera reduzir a exposição a fundições asiáticas até o final da década.

A Ásia-Pacífico registra o CAGR mais rápido, de 13,50%, ancorado pelos programas de constelação apoiados pelo Estado chinês, pelos ativos de lançamento de baixo custo da Índia e pelo domínio em semicondutores do Japão. Projetos de processadores indígenas na China e na Índia visam reduzir a dependência de fornecedores dos EUA ou da UE, adicionando nova capacidade ao mercado de sistemas de computação de bordo para satélites. A Coreia do Sul e a Austrália expandem seus ecossistemas espaciais por meio de parcerias público-privadas, enquanto os operadores do Sudeste Asiático exploram plataformas de pequenos satélites para vigilância marítima. As nações do Oriente Médio e da África buscam satélites de observação da Terra adequados ao monitoramento de climas áridos, estimulando a demanda de nicho por placas de computação robustas.

Cenário Competitivo

O mercado de sistemas de computação de bordo para satélites é moderadamente fragmentado, apresentando grandes contratantes estabelecidos como Lockheed Martin, BAE Systems, Northrop Grumman, Airbus e Thales, ao lado de fabricantes de chips especializados como Microchip Technology e Frontgrade Gaisler. Os fornecedores tradicionais se beneficiam de cadeias de fornecimento certificadas, longo histórico de voo e ofertas de plataformas integradas.

A consolidação está se acelerando. A BAE Systems absorveu a Ball Aerospace por USD 4,8 bilhões para garantir profundidade em carga útil e computação, enquanto a Lockheed Martin gastou USD 450 milhões na Terran Orbital para obter linhas de montagem automatizadas de pequenos satélites [flightglobal.com]. Esses negócios reduzem o número de fornecedores e concentram o poder de barganha.

Os novos entrantes disruptivos visam processadores RISC-V, memória MRAM e aceleradores de IA com consciência de radiação que preenchem a lacuna de custo-desempenho entre o silício comercial e o hardware de grau espacial. As empresas que conseguem certificar pilhas de software para os padrões de segurança ECSS-E-ST-80C, mantendo a economia de grau comercial, estão posicionadas para conquistar projetos em constelações de próxima geração. Inovação e consolidação coexistem, sustentando a tensão competitiva e impulsionando o mercado de sistemas de computação de bordo para satélites.

Líderes do Setor de Sistemas de Computação de Bordo para Satélites

Airbus SE

BAE Systems plc

Honeywell International Inc.

Microchip Technology Inc.

Thales Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Redwire Corporation entregou estrategicamente o computador de bordo para a missão Comet Interceptor da ESA. Desenvolvido sob contrato com a OHB Italia S.p.A., essa conquista posiciona a Redwire como um ator-chave no avanço da exploração espacial, permitindo o estudo de um cometa primitivo que carrega material intocado da formação do Sistema Solar.

- Agosto de 2024: A Dhruva Space firmou parceria com a Zero-Error Systems (ZES), sediada em Singapura, para aprimorar seu subsistema de Computador de Bordo. Ao integrar o LDAP-IC-ZES100 da ZES, essa colaboração visa proteger a eletrônica de componentes comerciais prontos para uso de micro-SEL/SEL induzidos por radiação, ao mesmo tempo em que melhora o desempenho, a confiabilidade e o poder de processamento para as próximas missões de satélites da Dhruva Space.

Escopo do Relatório Global do Mercado de Sistemas de Computação de Bordo para Satélites

| Processadores e Controladores |

| Unidades de Memória |

| Tratamento de Dados e Interfaces |

| Unidades de Gerenciamento de Energia |

| Gerenciamento Térmico e Carcaça |

| Software e Sistema Operacional |

| Satélites Pico/Nano (Menos de 10 kg) |

| Microssatélites (10 a 100 kg) |

| Pequenos Satélites (101 a 500 kg) |

| Satélites Médios (501 a 1.000 kg) |

| Grandes Satélites (Mais de 1.000 kg) |

| Órbita Terrestre Baixa (LEO) |

| Órbita Terrestre Média (MEO) |

| Órbita Terrestre Geoestacionária (GEO) |

| Órbita Altamente Elíptica (HEO) |

| Comunicação |

| Observação da Terra |

| Navegação |

| Meteorologia |

| Outros |

| Comercial e Civil |

| Defesa e Governo |

| Institutos de Pesquisa e Educação |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Componente | Processadores e Controladores | ||

| Unidades de Memória | |||

| Tratamento de Dados e Interfaces | |||

| Unidades de Gerenciamento de Energia | |||

| Gerenciamento Térmico e Carcaça | |||

| Software e Sistema Operacional | |||

| Por Tamanho de Plataforma de Satélite | Satélites Pico/Nano (Menos de 10 kg) | ||

| Microssatélites (10 a 100 kg) | |||

| Pequenos Satélites (101 a 500 kg) | |||

| Satélites Médios (501 a 1.000 kg) | |||

| Grandes Satélites (Mais de 1.000 kg) | |||

| Por Órbita | Órbita Terrestre Baixa (LEO) | ||

| Órbita Terrestre Média (MEO) | |||

| Órbita Terrestre Geoestacionária (GEO) | |||

| Órbita Altamente Elíptica (HEO) | |||

| Por Aplicação | Comunicação | ||

| Observação da Terra | |||

| Navegação | |||

| Meteorologia | |||

| Outros | |||

| Por Usuário Final | Comercial e Civil | ||

| Defesa e Governo | |||

| Institutos de Pesquisa e Educação | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sistemas de computação de bordo para satélites em 2025?

Está avaliado em USD 2,15 bilhões, com uma alta projetada para USD 3,50 bilhões até 2030, avançando a um CAGR de 10,24%.

Qual segmento de componente está crescendo mais rapidamente?

Software e sistemas operacionais registra o maior crescimento, com um CAGR de 14,60% até 2030.

Qual segmento de órbita gera mais receita atualmente?

A LEO responde por 67,80% da receita de 2024, graças às constelações de banda larga.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Os programas nacionais da China, Índia e Japão buscam processadores indígenas e lançamentos de constelações, elevando o CAGR regional para 13,50%.

Como as necessidades de defesa estão moldando o design dos produtos?

A computação segura e resistente a interferências que processa dados classificados a bordo está levando os fornecedores a integrar criptografia, resistência à radiação e aceleradores de IA.

Quais desafios poderiam desacelerar o crescimento do mercado?

Os altos custos de componentes resistentes à radiação e a capacidade limitada de fundições criam riscos de fornecimento que podem atrasar os programas de satélites.

Página atualizada pela última vez em: