Tamanho e Participação do Mercado de Pequenos Sistemas Aéreos Não Tripulados (sUAS)

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

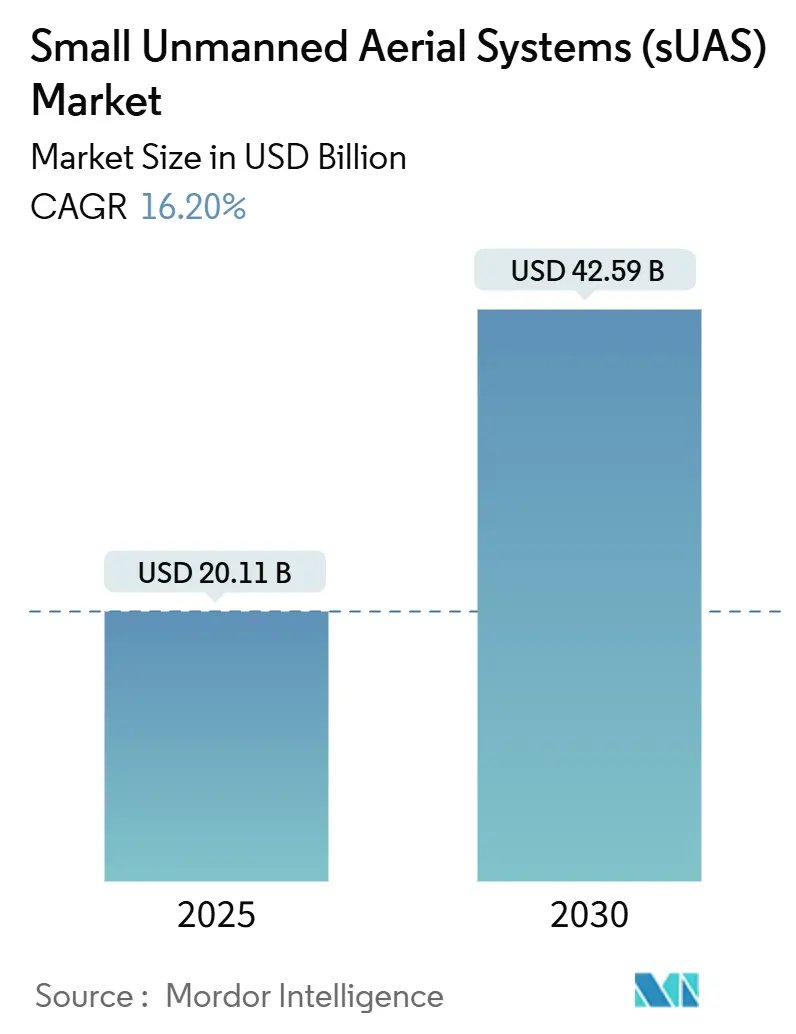

| Tamanho do Mercado (2025) | 20.11 Bilhões de dólares |

| Tamanho do Mercado (2030) | 42.59 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 16.20% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pequenos Sistemas Aéreos Não Tripulados (sUAS) por Mordor Intelligence

O tamanho do mercado de pequenos sistemas aéreos não tripulados (sUAS) está em USD 20,11 bilhões em 2025 e deve atingir USD 42,59 bilhões até 2030, avançando a um CAGR de 16,2%. Esse crescimento reflete a migração constante da tecnologia de casos de uso experimentais para infraestrutura indispensável em defesa, segurança pública, agricultura e logística. A liberalização regulatória das operações além da linha de visada (BVLOS), a rápida miniaturização de sensores e a crescente demanda por coleta de dados aéreos de baixo custo sustentam coletivamente a trajetória ascendente do mercado de sUAS. Os controles de exportação da China em setembro de 2024 sobre componentes de alto desempenho desencadearam uma mudança urgente em direção ao abastecimento doméstico nas cadeias de suprimentos ocidentais, acelerando o investimento em centros de fabricação nos EUA e na Europa. Simultaneamente, tarifas que inflacionam os custos de baterias e motores em 15-20% impulsionaram a exploração de células de combustível de hidrogênio e trens de força híbridos, ampliando ainda mais a oportunidade endereçável para o mercado de sUAS.

Principais Conclusões do Relatório

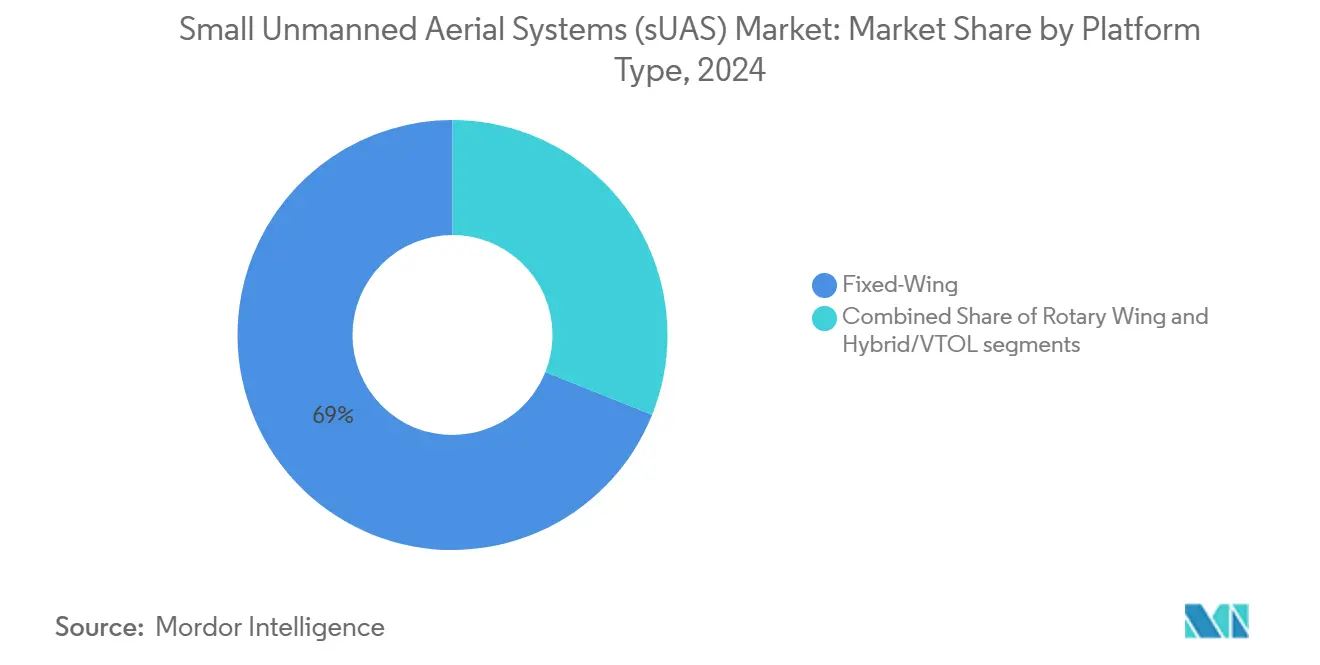

- Por tipo de plataforma, as aeronaves de asa fixa detinham 68,95% da participação do mercado de sUAS em 2024, enquanto as plataformas híbridas/VTOL devem se expandir a um CAGR de 19,42% até 2030.

- Por tamanho, a classe micro (250 g a 2 kg) representou 43,58% do tamanho do mercado de sUAS em 2024; os nanodrones com menos de 250 g têm previsão de crescimento anual de 16,3% até 2030.

- Por aplicação, defesa e segurança lideraram com 36,43% de participação na receita em 2024, enquanto logística e entrega apresentaram a perspectiva mais forte com CAGR de 17,83%.

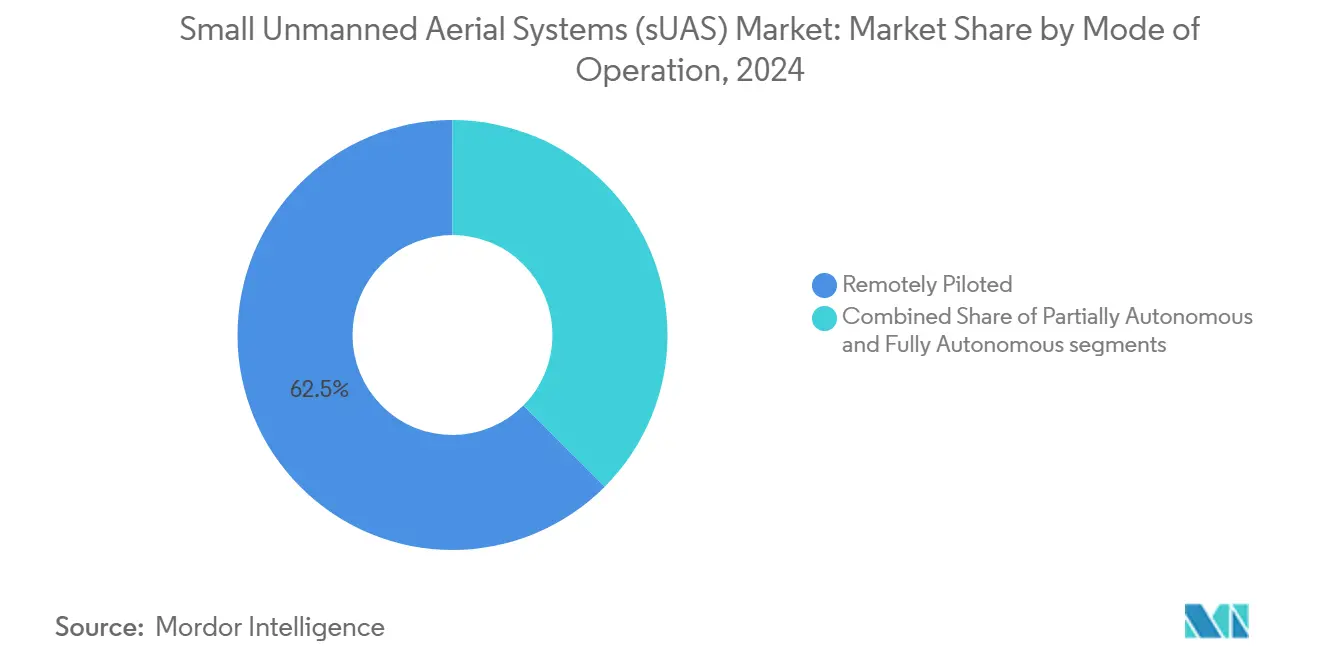

- Por modo de operação, os sistemas pilotados remotamente capturaram uma participação de 62,53% em 2024; as aeronaves totalmente autônomas registrarão um CAGR de 18,91% ao longo do período de previsão.

- Por propulsão, os modelos de bateria elétrica representaram uma participação de 39,41% em 2024, mas as células de combustível de hidrogênio avançarão 18,35% ao ano até 2030.

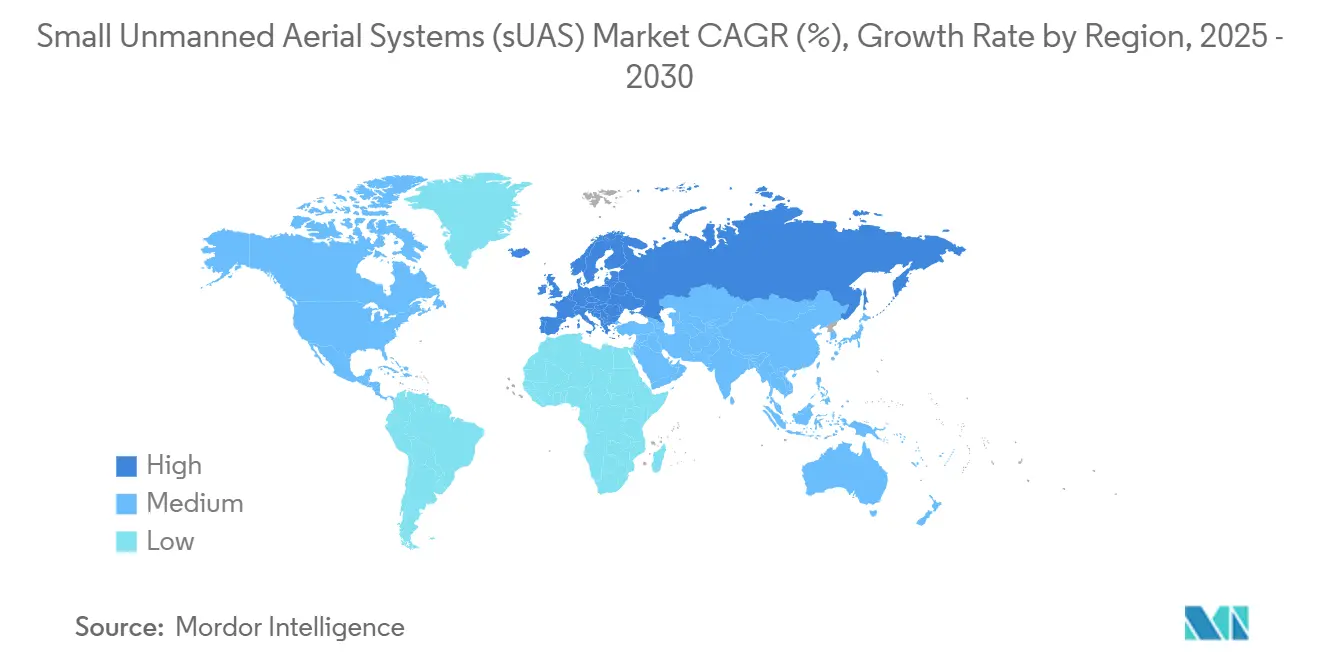

- Por geografia, a América do Norte dominou com uma participação de 38,38% em 2024, mas a Europa está no caminho para o ritmo regional mais rápido com CAGR de 15,36%.

Tendências e Perspectivas do Mercado Global de Pequenos Sistemas Aéreos Não Tripulados (sUAS)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento explosivo nas assinaturas de drone como serviço (DaaS) | +2.10% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Rápida miniaturização de sensores de alto desempenho e IA embarcada | +1.80% | Centros tecnológicos globais | Curto prazo (≤ 2 anos) |

| Corredores nacionais de BVLOS desbloqueando missões de longo alcance | +1.20% | América do Norte, Europa, Austrália | Médio prazo (2-4 anos) |

| Proibições de agroquímicos acelerando a transição para pulverização de culturas por drones | +0.80% | Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Chips de computação de borda habilitando operações de enxame autônomo | +0.60% | Mercados de defesa desenvolvidos | Longo prazo (≥ 4 anos) |

| Aquisição de munições de loitering e sUAS táticos pela defesa | +0.40% | OTAN e aliados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Explosivo nas Assinaturas de Drone como Serviço

A coleta de dados aéreos baseada em assinatura transformou o mercado de sUAS ao converter compras de capital onerosas em taxas operacionais gerenciáveis. Os provedores de serviços agrupam aeronaves, software, treinamento de pilotos e conformidade regulatória em contratos mensais que atraem cooperativas agrícolas, concessionárias de serviços públicos e agências municipais. A receita recorrente previsível permite que os fornecedores financiem P&D contínuo, acelerando o lançamento de funcionalidades e encurtando os ciclos de substituição. A escalabilidade do modelo reduz ainda mais as barreiras de entrada para pequenas empresas sem recursos para cargas úteis de alto custo. A infraestrutura de comunicações madura na América do Norte e na Europa posiciona essas regiões para capturar uma parcela desproporcional da adoção inicial.

Rápida Miniaturização de Sensores de Alto Desempenho e IA Embarcada

Os engenheiros de componentes agora produzem módulos térmicos, LiDAR e multiespectrais com menos de 50 g que fornecem imagens de nível empresarial em estruturas de peso recreativo. O progresso paralelo em chips de IA de borda permite detecção de objetos em tempo real, navegação e compressão de dados a bordo de aeronaves com menos de 250 g. Essa convergência apaga a linha entre equipamentos amadores e profissionais, expandindo o mercado de sUAS para nichos de inspeção anteriormente reservados a veículos maiores. A menor massa também reduz a demanda de energia, estendendo indiretamente a autonomia ou permitindo baterias menores que liberam capacidade de carga útil para sensores adicionais.

Corredores Nacionais de BVLOS Desbloqueando Missões de Longo Alcance

A Administração Federal de Aviação dos EUA emitiu mais de 230 isenções de BVLOS, e o Reino Unido tem como meta operações rotineiras de BVLOS até 2027.[1]Administração Federal de Aviação, "Lista de Concessões de Isenção de BVLOS," faa.gov Corredores dedicados reduzem os prêmios de seguro e a burocracia regulatória, permitindo que os operadores ampliem pesquisas de infraestrutura linear e entrega de encomendas em áreas suburbanas. As regulamentações europeias harmonizadas sob a EASA melhoram a utilização da frota para operadores multinacionais, dando ao mercado de sUAS uma pista clara para serviços transfronteiriços. À medida que as autoridades nacionais publicam padrões baseados em desempenho, os fabricantes de hardware podem projetar para uma especificação consistente em vez de critérios de isenção personalizados.

Proibições de Agroquímicos Acelerando a Transição para Pulverização de Culturas por Drones

Diretrizes mais rígidas sobre pesticidas na União Europeia e em países selecionados da Ásia-Pacífico tornaram a aplicação de precisão obrigatória para muitas grandes fazendas. Multirrotores pequenos equipados com bicos de taxa variável entregam herbicidas apenas onde os sensores ópticos confirmam a presença de ervas daninhas, reduzindo o uso de produtos químicos em até 30% e limitando a exposição do operador. O sucesso demonstrado em campos de arroz em grande escala na China mostra a escalabilidade das frotas de pulverização não tripuladas. Portanto, a pressão política em direção à agricultura sustentável se traduz em demanda inelástica que protege o mercado de sUAS dos ciclos macroeconômicos.

Análise de Impacto das Restrições*

| Restrição | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Controles de exportação mais rígidos sobre controladores de voo fabricados na China | −1.5% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Tarifas de componentes inflacionando custos de baterias e motores | −0.9% | Mercados dependentes de importação | Médio prazo (2-4 anos) |

| Atrasos na integração do gerenciamento de tráfego aéreo (UTM) | −0.7% | Regiões globais de espaço aéreo denso | Médio prazo (2-4 anos) |

| Escassez de habilidades de operadores em economias emergentes | −0.5% | Ásia-Pacífico, África, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Atrasos na Integração do Gerenciamento de Tráfego Aéreo (UTM)

Os lançamentos do gerenciamento de tráfego não tripulado estão atrasados em relação aos cronogramas originais, limitando a atividade comercial de drones no espaço aéreo controlado. A resolução de conflitos em tempo real entre voos tripulados e não tripulados permanece tecnicamente complexa, e os protótipos atuais têm dificuldade em escalar além de pequenas zonas piloto. A Administração Federal de Aviação prevê capacidade operacional plena após 2027, dois anos depois de sua meta. O programa SESAR da Europa enfrenta ventos contrários semelhantes, pois os sistemas nacionais devem interoperar em 27 estados membros, prolongando os ciclos de certificação.[2]SESAR Joint Undertaking, "Plano Europeu de U-space," sesarju.eu Para os operadores que visam entrega urbana ou inspeção de infraestrutura ao longo de corredores movimentados, os longos prazos de aprovação aumentam os custos e prejudicam os modelos de retorno sobre o investimento. A incerteza resultante restringe a adoção em regiões metropolitanas que, de outra forma, gerariam demanda de alto volume.

Escassez de Habilidades de Operadores em Economias Emergentes

A expansão das frotas na Ásia-Pacífico, África e América Latina encontra escassez de pilotos certificados e técnicos de manutenção. Missões especializadas como pulverização de culturas, levantamento de ativos lineares e resposta de segurança pública exigem credenciais avançadas raramente oferecidas por centros de treinamento locais. A infraestrutura limitada de educação aeronáutica retarda o fluxo de novos profissionais, obrigando as empresas a importar talentos ou restringir operações. Altos prêmios de viagem e salário inflacionam os orçamentos dos projetos, desestimulando pequenas e médias empresas a adotar soluções de drones. Sem investimento acelerado em currículos padronizados e organismos de certificação, essas lacunas de habilidades continuarão a limitar a penetração de mercado em regiões com forte potencial de demanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Plataforma: Dominância da Asa Fixa Enfrenta Desafio Híbrido

As aeronaves de asa fixa geraram a fatia de receita mais significativa, representando 68,95% da demanda de 2024. A eficiência aerodinâmica suporta patrulhas de seis horas e missões de mapeamento de 100 km que os projetos rotativos não conseguem igualar economicamente. No entanto, os projetos híbridos/VTOL mostram uma previsão de CAGR de 19,42% até 2030, o que os posiciona como a força mais disruptiva dentro do mercado de sUAS. Os planejadores urbanos valorizam a decolagem vertical para plataformas de lançamento em telhados, e grupos humanitários dependem de híbridos de cauda basculante que pousam em clareiras confinadas. Os pilotos automáticos de IA de borda agora alternam perfeitamente entre voo pairado e voo para frente, reduzindo a lacuna técnica que antes protegia os incumbentes de asa fixa.

Os ganhos de autonomia provenientes de compósitos mais leves e baterias de alta densidade de energia permitem que os novos modelos VTOL ultrapassem a barreira de 60 minutos enquanto carregam câmeras multiespectrais. As agências reguladoras consideram esses híbridos mais silenciosos do que helicópteros, facilitando a aceitação em corredores densamente povoados. Os planejadores de defesa também valorizam sua capacidade de lançar a partir de clareiras improvisadas e ainda assim permanecer em altitude por horas. O acúmulo dessas vantagens operacionais indica que as estruturas híbridas irão corroer a participação da asa fixa mesmo à medida que a demanda geral do mercado de sUAS se expande.

Por Tamanho: Liderança do Segmento Micro sob Pressão Nano

Os drones micro entre 250 g e 2 kg retiveram 43,58% da receita em 2024. Sua capacidade de carga útil suporta gimbais de sensor duplo, lidar ou pequenos compartimentos de carga, ao mesmo tempo que se qualificam para licenciamento simplificado em muitas jurisdições. No entanto, a classe nano abaixo de 250 g está prevista para crescer 16,3% ao ano. A liberdade regulatória explica parte do crescimento: os pilotos enfrentam menos etapas administrativas e os prêmios de seguro permanecem baixos. As melhorias tecnológicas embarcadas ampliam essa vantagem. Sensores de imagem miniaturizados capturam fotos de 48 MP, e matrizes de antenas dobráveis agora transmitem vídeo em 4K com latência inferior a 200 ms.

As agências municipais que testam isenções de operações protegidas destacam como as plataformas nano reduzem o risco de colisão em ambientes urbanos. Sua forma compacta também se adapta a tarefas de inspeção interna, como salas de caldeiras ou prateleiras de armazéns. À medida que mais setores calibram missões para as capacidades dessas aeronaves leves, o crescimento do volume nano pode diluir a participação do segmento micro, embora este último continue a comandar preços unitários mais altos. Juntos, ambos os segmentos garantem uma base resiliente para o mercado de sUAS.

Por Aplicação: Liderança em Defesa Desafiada pelo Crescimento em Logística

Defesa e segurança mantiveram a maior participação com 36,43% em 2024, lideradas por programas de ISR, aquisição de alvos e munições de loitering nos estados da OTAN. Ainda assim, logística e entrega registrarão um CAGR vigoroso de 17,83% graças às autorizações regulatórias para rotas rotineiras de BVLOS. A primeira isenção de drone para contratação concedida a um departamento de polícia dos EUA ao abrigo da Parte 107 ampliou o precedente legal para entregas comerciais, primeiros socorros aéreos e missões de reabastecimento de peças sobressalentes. A aceitação social ambiente aumenta à medida que as comunidades testemunham respostas de emergência mais rápidas e menor congestionamento de tráfego.

Os gigantes do comércio eletrônico, por sua vez, investem em centros de microfulfillment adaptados a multirrotores de carga útil de 5 kg, reduzindo os custos da última milha. A demanda agrícola persiste à medida que as fazendas implantam frotas para mapeamento de saúde das culturas e pulverização de taxa variável, embora o crescimento seja mais estável. Os segmentos de entretenimento e mídia obtêm receita incremental com transmissões ao vivo em 8K, mas seu peso relativo dentro do mercado de sUAS permanece menor. As mudanças dinâmicas sugerem um mix diversificado de clientes que reduz a exposição a qualquer segmento vertical.

Por Modo de Operação: Sistemas Autônomos Ganhando Terreno

Os sistemas pilotados remotamente ainda detinham 62,53% das implantações de 2024. A confiança do operador, os padrões de responsabilidade legal e a subscrição de seguros favorecem um humano no circuito. No entanto, a categoria totalmente autônoma deve registrar um CAGR de 18,91%. As placas de computação de borda executam desvio de colisão e rastreamento de objetos localmente, permitindo missões com conectividade esparsa, como pesquisas de parques eólicos offshore. Os reguladores agora veem a autonomia como um aprimoramento de segurança e não como um risco, principalmente quando as plataformas operam dentro de corredores protegidos ou predefinidos.

Surgem arquiteturas de controle híbrido pelas quais a decolagem e o pouso permanecem pilotados, enquanto os segmentos de cruzeiro funcionam de forma autônoma. Esse compromisso agiliza a certificação enquanto familiariza os usuários finais com os benefícios da autonomia. À medida que os conjuntos de dados validam desempenho de segurança superior, a participação pilotada remotamente irá se deteriorar, posicionando a autonomia como a configuração padrão para frotas de próxima geração. Essa transição expande ainda mais o mercado de sUAS ao aliviar os gargalos de treinamento e ampliar o pool de mão de obra disponível.

Por Tipo de Propulsão: Dominância Elétrica Enfrenta Desafio de Energia Alternativa

Os trens de força de bateria elétrica representaram 39,41% da receita de 2024, sustentados pela queda nos preços de íons de lítio e pela confiabilidade comprovada. As células de combustível de hidrogênio, no entanto, estão preparadas para um CAGR de 18,35%, tornando-as a inovação de propulsão mais empolgante dentro do mercado de sUAS. Voos de teste no início de 2025 demonstraram autonomia de três horas para multirrotores de carga útil de 45 kg, superando os benchmarks de bateria sem o ruído e as emissões dos motores a gasolina.

A inflação do custo de baterias impulsionada por tarifas amplifica o apelo do hidrogênio. Os operadores que realizam inspeções de longo alcance em dutos ou linhas costeiras veem um custo total de propriedade mais baixo, apesar de um custo de aquisição inicial mais alto. As células de combustível híbridas de bateria atendem a nichos específicos onde a operação silenciosa e os picos rápidos de energia são críticos. As asas com aumento solar alimentam plataformas estratosféricas persistentes, mas permanecem uma fatia especializada. A legislação ambiental que penaliza as emissões de carbono provavelmente acelerará a adoção do hidrogênio, particularmente na Europa e no Japão.

Análise Geográfica

A América do Norte comandou 38,38% da receita global em 2024 devido a contratos de defesa significativos, financiamento de capital de risco robusto e um caminho claro de isenção da Administração Federal de Aviação. À medida que as operações civis de BVLOS amadurecem, o tamanho do mercado de sUAS para a América do Norte deve atingir USD 18,3 bilhões até 2030. As regras simplificadas do Canadá para microdrones e a crescente necessidade de inspeções de infraestrutura no Ártico complementam a demanda dos EUA. O México está emergindo como um ponto de referência em agricultura de precisão, aproveitando os incentivos governamentais para a agricultura moderna.

A Europa registrará o ritmo mais rápido com CAGR de 15,36% até 2030, impulsionada por regulamentações harmonizadas da EASA e mandatos agressivos de sustentabilidade. A aquisição plurianual de munições de loitering pela Alemanha e o investimento da França em corredores de drones médicos ilustram a tração diversificada.[3]Agência Europeia para a Segurança da Aviação, "Roteiro de Regulamentação de Drones," easa.europa.eu O mercado de levantamento por drones da região deve dobrar à medida que os governos digitalizam a supervisão da construção e o monitoramento de ativos de energia renovável. O mercado de sUAS se beneficia dos fundos de recuperação da UE canalizados para projetos verdes e digitais.

A Ásia-Pacífico ocupa o posto de segunda maior região e apresenta impulsionadores de crescimento heterogêneos. A gigantesca frota agrícola da China valida a escalabilidade, mas os controles de exportação incentivam a autossuficiência entre concorrentes como a Coreia do Sul e a Índia. O Japão é pioneiro em cargas úteis de imagem térmica para missões de resposta a desastres, e as vastas concessões de mineração da Austrália exigem plataformas autônomas de longo alcance. Em outros lugares, o Oriente Médio e a África mostram adoção incipiente centrada em segurança de dutos e entregas de ajuda humanitária. Parcerias público-privadas direcionadas poderiam acelerar a adoção à medida que as regulamentações evoluem.

Cenário Competitivo

A concentração do mercado permanece moderada, com a DJI retendo aproximadamente 70% da participação global. Essa dominância introduz risco na cadeia de suprimentos para clientes ocidentais cautelosos com equipamentos provenientes da China. Os controles de exportação de setembro de 2024 aumentaram a urgência por alternativas locais, impulsionando os pipelines de vendas de empresas dos EUA e da Europa especializadas em software seguro de controle de voo. Os padrões de investimento revelam estratégias de integração vertical. Os fabricantes de câmeras adquirem startups de análise de IA, e os fornecedores de estruturas adquirem especialistas em sistemas de energia para se isolar de choques a montante.

Os movimentos estratégicos desde o final de 2024 ressaltam a diferenciação em torno de autonomia e cargas úteis específicas para missões. A Skydio garantiu USD 170 milhões em financiamento da Série E para escalar aeronaves autônomas de grau de defesa. A Teledyne FLIR obteve um contrato de USD 15 milhões com as forças alemãs para nanosistemas Black Hornet 4, destacando a demanda por microplataformas de ISR.[4]Teledyne FLIR, "FLIR Vence Contrato de Defesa Alemão para Black Hornet 4," flir.com O contrato de fabricação aditiva de USD 100 milhões da Firestorm Labs sinaliza o apetite da defesa por produção ágil. Esses acordos reconfiguram os pools de valor dentro do mercado de sUAS em direção a software e serviços especializados, em vez de estruturas comoditizadas.

Oportunidades de espaço em branco abundam em propulsão a hidrogênio, levantamento de minas subterrâneas e enxames de lançamento marítimo. As startups que aproveitam sistemas de energia proprietários ou orquestração de frotas baseada em IA podem criar nichos lucrativos mesmo enquanto a concorrência geral se intensifica. Com o tempo, espera-se que os cinco principais fornecedores detenham cerca de 55% da receita combinada, permitindo que especialistas menores prosperem por meio de foco em aplicações e expertise em conformidade regional.

Líderes do Setor de Pequenos Sistemas Aéreos Não Tripulados (sUAS)

SZ DJI Technology Co., Ltd.

Skydio, Inc.

Autel Robotics Co., Ltd.

AeroVironment, Inc.

Elbit Systems Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Agência de Suporte e Aquisição da OTAN (NSPA) selecionou a Skydio e seu parceiro europeu COBBS BELUX BV para fornecer pequenos drones de ISR às nações membros da OTAN por meio da Parceria de Suporte de UAS.

- Fevereiro de 2025: A Teledyne FLIR garantiu USD 15 milhões da Alemanha para nanodrones Black Hornet 4 para aprimorar o reconhecimento urbano.

- Janeiro de 2025: A Força Aérea dos EUA concedeu à Firestorm Labs um contrato de USD 100 milhões para seu sUAS.

- Dezembro de 2024: A Performance Drone Works (PDW) garantiu contratos no valor de USD 15,3 milhões para fornecer seu sUAS C100 ao Exército dos EUA.

Escopo do Relatório Global do Mercado de Pequenos Sistemas Aéreos Não Tripulados (sUAS)

| Asa Fixa |

| Asa Rotativa |

| Híbrido/VTOL |

| Nano (Menos de 250 g) |

| Micro (250 g a 2 kg) |

| Mini (2 kg a 25 kg) |

| Defesa e Segurança |

| Agricultura e Meio Ambiente |

| Inspeção e Monitoramento de Infraestrutura |

| Mapeamento e Levantamento |

| Mídia e Entretenimento |

| Logística e Entrega |

| Segurança Pública e Resposta a Emergências |

| Outras Aplicações Comerciais |

| Pilotado Remotamente |

| Parcialmente Autônomo |

| Totalmente Autônomo |

| Bateria Elétrica |

| Híbrido (Combustível + Bateria) |

| Energia Solar |

| Célula de Combustível de Hidrogênio |

| Gasolina/Motor de Combustão Interna |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Plataforma | Asa Fixa | ||

| Asa Rotativa | |||

| Híbrido/VTOL | |||

| Por Tamanho | Nano (Menos de 250 g) | ||

| Micro (250 g a 2 kg) | |||

| Mini (2 kg a 25 kg) | |||

| Por Aplicação | Defesa e Segurança | ||

| Agricultura e Meio Ambiente | |||

| Inspeção e Monitoramento de Infraestrutura | |||

| Mapeamento e Levantamento | |||

| Mídia e Entretenimento | |||

| Logística e Entrega | |||

| Segurança Pública e Resposta a Emergências | |||

| Outras Aplicações Comerciais | |||

| Por Modo de Operação | Pilotado Remotamente | ||

| Parcialmente Autônomo | |||

| Totalmente Autônomo | |||

| Por Tipo de Propulsão | Bateria Elétrica | ||

| Híbrido (Combustível + Bateria) | |||

| Energia Solar | |||

| Célula de Combustível de Hidrogênio | |||

| Gasolina/Motor de Combustão Interna | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor de mercado de pequenos sistemas aéreos não tripulados (sUAS) em 2025 e o CAGR esperado até 2030?

O setor está em USD 20,106 bilhões em 2025 e deve crescer a um CAGR de 16,20% até 2030.

Qual tipo de plataforma detém a maior participação de receita atualmente?

As aeronaves de asa fixa comandaram 68,95% da receita global de 2024.

Qual aplicação de uso final está projetada para se expandir mais rapidamente até 2030?

Logística e entrega está no caminho para um CAGR de 17,83%, o mais alto entre todas as aplicações.

Qual tecnologia de propulsão está apresentando o maior impulso de crescimento?

Os sistemas de célula de combustível de hidrogênio têm previsão de avançar a um CAGR de 18,35% até 2030.

Qual geografia deve registrar a expansão mais rápida ao longo do período de previsão?

A Europa deve registrar o crescimento regional mais rápido com um CAGR de 15,36%.

Como os drones autônomos estão remodelando as tendências de implantação?

Os sistemas totalmente autônomos devem crescer a um CAGR de 18,91%, corroendo progressivamente a dominância dos modelos pilotados remotamente.

Página atualizada pela última vez em: