Tamanho e Participação do Mercado de Sistemas de Telemetria e Controle de Satélites

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

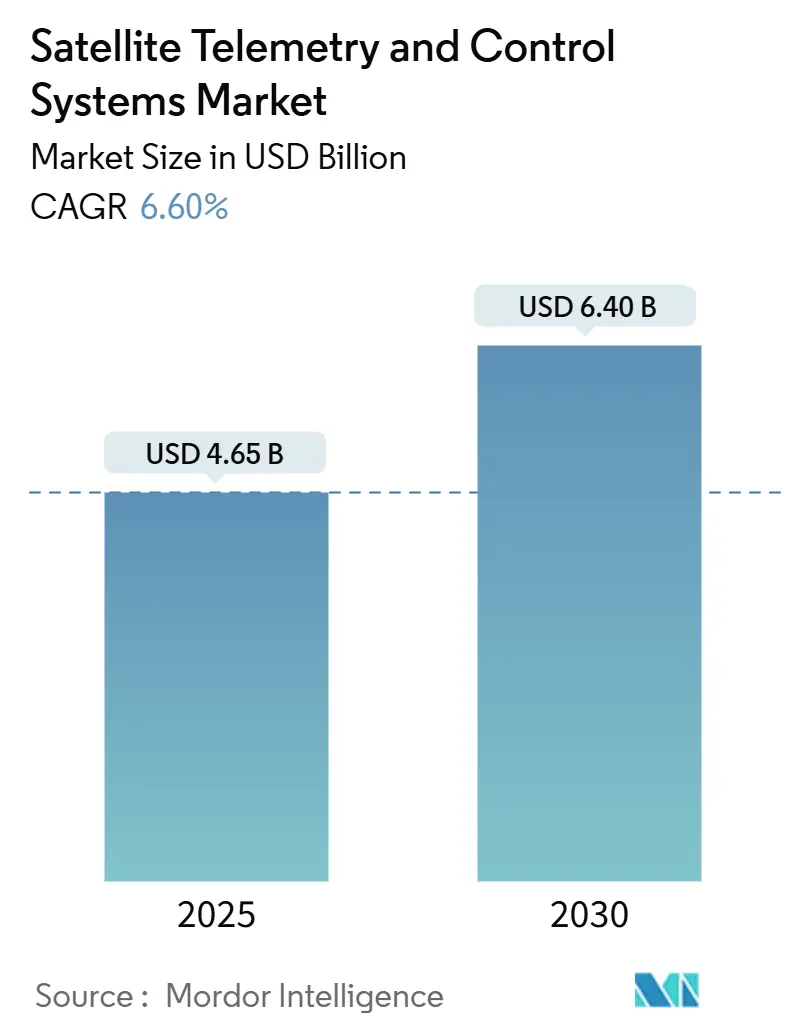

| Tamanho do Mercado (2025) | 4.65 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.40 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.60% CAGR |

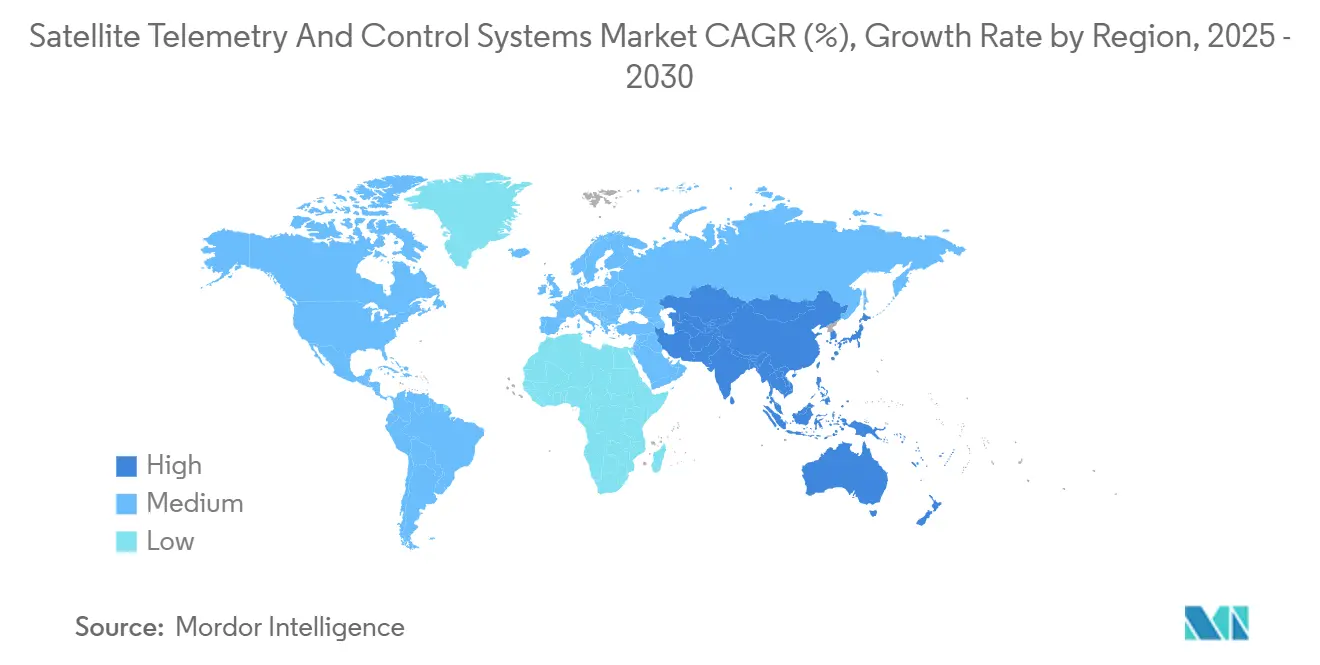

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

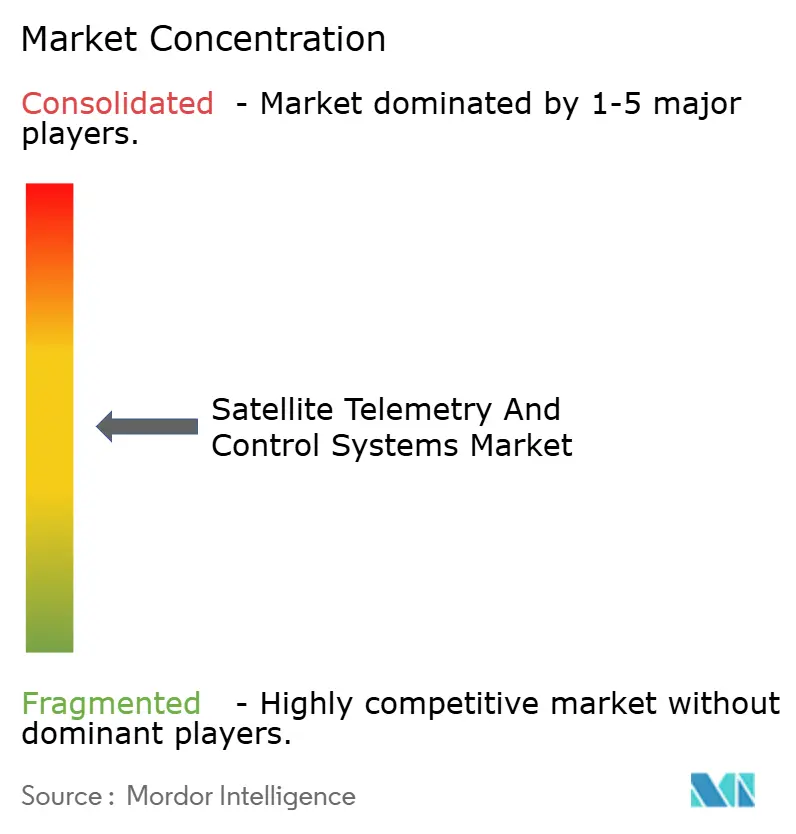

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Telemetria e Controle de Satélites pela Mordor Intelligence

O tamanho do mercado de sistemas de telemetria e controle de satélites foi avaliado em USD 4,65 bilhões em 2025, com previsão de crescimento para USD 6,40 bilhões até 2030, avançando a um CAGR de 6,60%. O crescimento atual reflete uma mudança decisiva de estações terrestres centradas em hardware para arquiteturas nativas em nuvem e definidas por software, que simplificam o gerenciamento de frotas em múltiplas órbitas, o uso dinâmico de espectro e as operações autônomas. A rápida expansão das constelações de pequenos satélites e a ênfase das agências de defesa em links de comando seguros sustentam a demanda em todas as regiões. Os operadores comerciais acrescentam mais impulso à medida que as plataformas de software terrestre como serviço (GSaaS) reduzem os desembolsos de capital e aceleram os ciclos de implantação de constelações. Em paralelo, as tecnologias de banda Ka e V de maior frequência, a análise baseada em inteligência artificial e os incentivos regulatórios para a mitigação de detritos espaciais aguçam a vantagem competitiva dos fornecedores capazes de combinar confiabilidade de hardware com controle de software escalável.

Principais Conclusões do Relatório

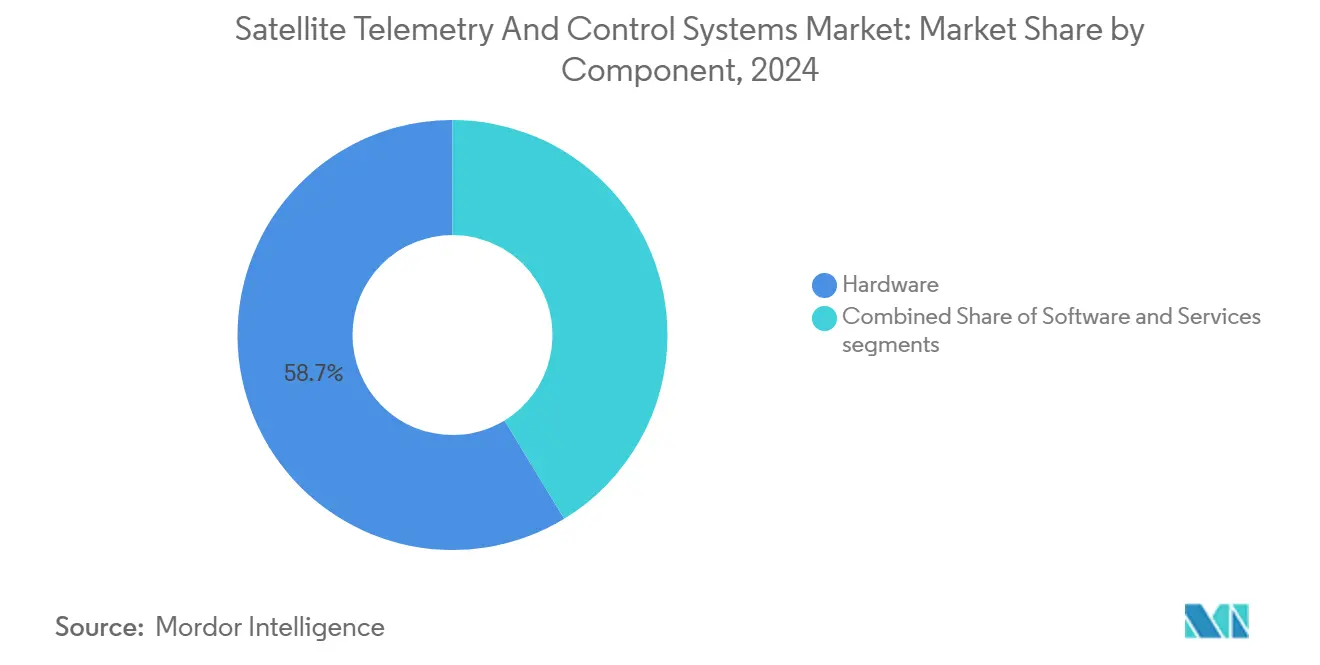

- Por componente, o hardware reteve 58,70% da participação de mercado dos sistemas de telemetria e controle de satélites em 2024; projeta-se que o software entregue um CAGR de 9,42% até 2030.

- Por tipo de solução, os produtos de segmento terrestre detiveram 46,20% da receita em 2024, enquanto as ofertas de GSaaS devem expandir a um CAGR de 11,40% até 2030.

- Por órbita, as aplicações em órbita terrestre baixa (LEO) responderam por 62,40% do tamanho do mercado de sistemas de telemetria e controle de satélites em 2024. Em contraste, as soluções de órbita altamente elíptica (HEO) devem crescer a um CAGR de 10,80% até 2030.

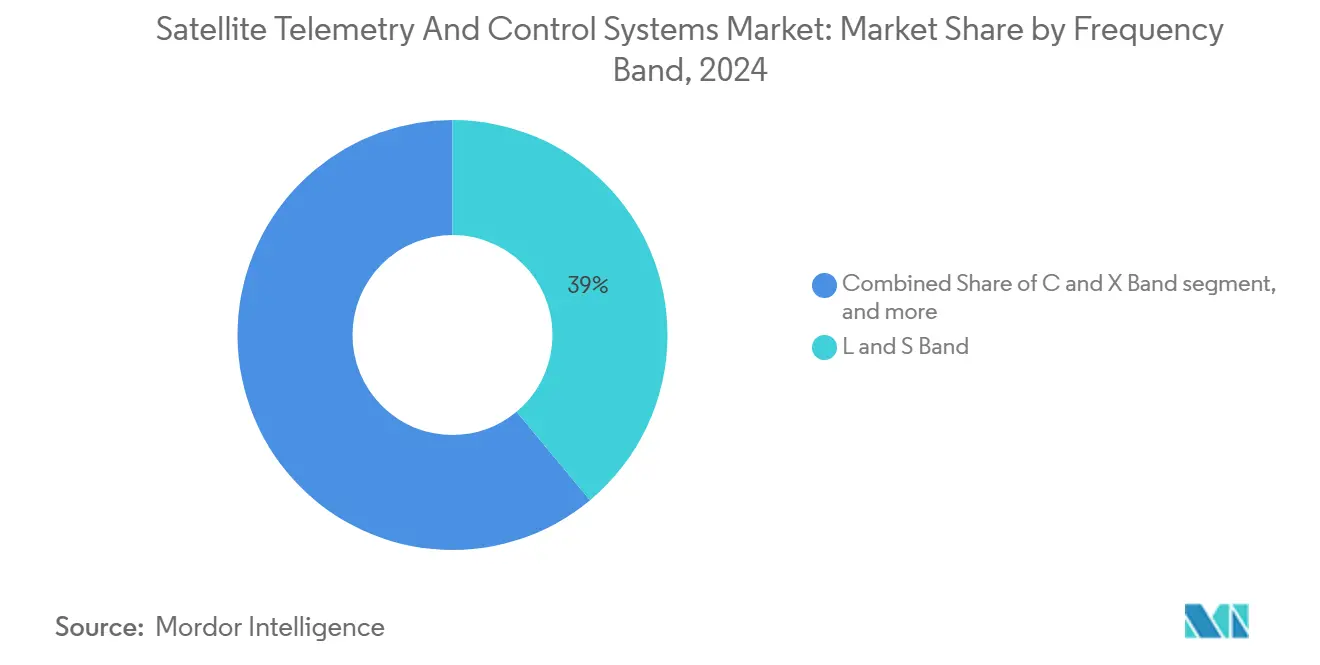

- Por banda de frequência, o segmento de banda L/S liderou com 38,95% do tamanho do mercado de sistemas de telemetria e controle de satélites em 2024; as plataformas de banda Ka/V devem registrar um CAGR de 10,98% entre 2025 e 2030.

- Por aplicação, governo e defesa capturaram 43,25% da demanda de mercado em 2024, mas as comunicações comerciais estão no caminho de um CAGR de 9,55% até 2030.

- Por usuário final, os operadores de satélites controlaram uma participação de 34,55% em 2024, mas as empresas comerciais têm previsão de registrar um CAGR de 9,20% até 2030.

- Por geografia, a América do Norte liderou com 39,80% de participação na receita em 2024; a Ásia-Pacífico está preparada para o CAGR mais rápido de 8,90% no período 2025-2030.

Tendências e Perspectivas do Mercado Global de Sistemas de Telemetria e Controle de Satélites

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de constelações de pequenos satélites | +1.8% | Global com foco na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Aumento dos gastos com defesa em links de C2 seguros | +1.2% | Corredores de defesa da América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Avanços em estações terrestres definidas por software | +1.0% | Global, adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Modelos de negócios GSaaS reduzindo o CAPEX | +0.9% | Global, forte adoção em mercados emergentes | Médio prazo (2 a 4 anos) |

| Operações autônomas de telemetria, rastreamento e comando (TT&C) baseadas em inteligência artificial | +0.7% | América do Norte, Europa e mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Pressão regulatória para telemetria de prevenção de detritos | +0.5% | Global, liderado pela FCC, ESA e agências espaciais nacionais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Constelações de Pequenos Satélites

Os satélites ativos devem disparar de aproximadamente 8.000 em 2024 para bem acima de 100.000 até 2030, ampliando os requisitos para redes terrestres escaláveis e processamento automatizado de telemetria. A Starlink gerencia mais de 7.000 plataformas sozinha, enquanto o Project Kuiper tem aprovação regulatória para 3.236 satélites com links ópticos inter-satélites de 100 Gbps demonstrados. As arquiteturas de controle devem agora orquestrar milhares de contatos por dia, lidar com mecânica orbital complexa e executar rotinas de prevenção de colisões habilitadas por inteligência artificial. O framework AIKO da ESA validou a tomada de decisão autônoma em 2024, avançando em direção à governança de constelações em escala de máquina.[1]Fonte: Departamento de Comunicações da ESA, "Demonstração de Operações Autônomas AIKO," esa.int

Aumento dos Gastos com Defesa em Links de C2 Seguros

As tensões geopolíticas elevaram os ativos espaciais ao status de infraestrutura crítica, impulsionando desembolsos recordes dos Estados Unidos e da Europa para comunicações satelitais resilientes. O Projeto de Serviços de Comunicações da NASA concedeu USD 278,50 milhões em 2024 para começar a substituir links de propriedade governamental por soluções comerciais, e as alocações de longo prazo excedem USD 1,5 bilhão. Os usuários militares agora especificam formas de onda anti-interferência, criptografia quântica segura e redundância em múltiplas órbitas. A estratégia de aquisição da Força Espacial dos Estados Unidos e a iniciativa IRIS² da Europa ilustram pipelines de aquisição estáveis e plurianuais para redes de telemetria reforçadas.[2]Fonte: Sede da NASA, "Prêmios do Projeto de Serviços de Comunicações Comerciais," nasa.gov

Avanços em Estações Terrestres Definidas por Software

Rádios programáveis em campo combinados com orquestração em nuvem reduzem os custos tradicionais de estações terrestres ao permitir que uma única antena suporte múltiplas bandas e formas de onda. Os operadores podem reconfigurar espectro, modulação e roteamento por meio de atualizações de software sem trocar hardware. As redes comerciais se integram dinamicamente com marketplaces de nuvem pública, permitindo que as equipes de satélites aumentem a capacidade sob demanda. Essa flexibilidade suporta agilidade de frequência durante campanhas de lançamento, minimiza o risco de interferência e permite antenas compartilhadas no tempo para constelações distintas.

Modelos de Negócios GSaaS Reduzindo o CAPEX

O GSaaS converte orçamentos de capital de vários milhões de dólares em despesas operacionais de pagamento conforme o uso. Os provedores agregam antenas geograficamente dispersas, fornecem backhaul VPN seguro e expõem APIs padronizadas de telemetria, rastreamento e comando. Pequenas constelações e nações espaciais emergentes obtêm acesso imediato à cobertura global sem obstáculos de aquisição de terrenos ou complexidade de controle de exportação. À medida que as plataformas GSaaS expandem sua presença na África, América do Sul e Sudeste Asiático, elas também desbloqueiam fluxos de receita suplementares de análise de dados para downlinks de meteorologia, AIS e observação da Terra.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX de estações terrestres | -0.8% | Global, mais pesado em mercados emergentes e pequenos operadores | Curto prazo (≤ 2 anos) |

| Congestionamento de espectro e complexidade regulatória | -0.6% | Global, agudo na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Escassez de talentos em RF e cibersegurança | -0.4% | América do Norte, Europa e mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Instabilidade de link causada por clima solar | -0.3% | Global, agravado em altas latitudes | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX de Estações Terrestres

Um site de rastreamento multibanda moderno pode custar entre USD 5 e 15 milhões antes de terreno e licenciamento, inibindo a entrada no mercado para pequenos desenvolvedores. Os operadores que buscam cobertura global devem duplicar instalações em diferentes jurisdições, aumentando as necessidades de capital e navegando por controles de exportação divergentes. Embora o GSaaS ofereça alívio, o tráfego de missão crítica ou classificado ainda exige infraestrutura dedicada com cibersegurança reforçada e pessoal habilitado, limitando o alcance de modelos puramente compartilhados.

Congestionamento de Espectro e Complexidade Regulatória

À medida que as megaconstelações proliferam, as filas de coordenação da União Internacional de Telecomunicações se alongam, e os reguladores nacionais lidam com interferências transfronteiriças. O 5G terrestre avança sobre as bandas de satélite legadas, enquanto os limites de fluxo de potência restringem os transmissores em órbita. A tecnologia para compartilhamento dinâmico de espectro existe, mas a ausência de uma política harmonizada retarda a implantação e sobrecarrega os operadores com papelada de conformidade com múltiplos padrões.[3]Fonte: Comissão Federal de Comunicações, "Compartilhamento de Espectro e Cobertura Suplementar do Espaço," fcc.gov

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Crescimento do Software Supera a Dominância do Hardware

O hardware preservou uma participação de 58,70% do tamanho do mercado de sistemas de telemetria e controle de satélites em 2024, pois antenas, cadeias de RF e suportes de rastreamento permanecem essenciais para a missão. No entanto, a receita de software está prevista para um CAGR de 9,42% devido à orquestração em nuvem, diagnósticos de falhas por inteligência artificial e bibliotecas de formas de onda em contêineres. As principais plataformas de estações terrestres agora incluem painéis de visualização em tempo real, acesso a API e agendamento automatizado de passagens, convertendo instalações de metal puro em ambientes amigáveis a serviços. Os roteiros de hardware enfatizam cada vez mais a modularidade, permitindo atualizações em campo que sustentam a compatibilidade com pilhas de software em evolução enquanto reduzem os custos do ciclo de vida.

Conversores de protocolo de padrão aberto e processadores de sinal digital virtuais permitem que os operadores alternem entre TT&C em banda S e downlinks de carga útil em banda Ka sem trocas físicas. Essa flexibilidade melhora a eficiência espectral, acomoda futuros mandatos de criptografia e protege os investimentos à medida que o mercado de sistemas de telemetria e controle de satélites avança ainda mais em direção à criação de valor centrada em software.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Solução: GSaaS Perturba os Modelos Tradicionais de Segmento Terrestre

As soluções de segmento terrestre capturaram 46,20% da receita em 2024, mas as ofertas de GSaaS são previstas como o líder de CAGR de 11,40% do segmento. Os operadores de teleporto estabelecidos agora licenciam pilhas de software que expõem endpoints REST seguros para reserva de passagens, entrega de dados e faturamento, permitindo que startups de microssatélites obtenham cobertura global em semanas em vez de anos. Os subsistemas de barramento de satélite permanecem indispensáveis para o comando de espaçonaves. No entanto, seu firmware integra cada vez mais ganchos nativos em nuvem que relatam dados de saúde diretamente nos painéis dos operadores, reduzindo a divisão entre ativos em órbita e redes terrestres.

À medida que as redes GSaaS proliferam, implantações híbridas emergem: sites estratégicos hospedam tráfego soberano ou classificado, enquanto downlinks não sensíveis fluem por ativos compartilhados. Os fornecedores que arquitetam uma transferência perfeita entre antenas dedicadas e de pagamento por uso estão em posição de capturar uma fatia maior da demanda do mercado de sistemas de telemetria e controle de satélites, particularmente entre empresas que precisam de conformidade estrita de residência de dados em determinadas regiões.

Por Órbita: Dominância da LEO Desafiada pela Inovação em HEO

As frotas em LEO detinham 62,40% da participação do mercado de sistemas de telemetria e controle de satélites em 2024, uma dominância impulsionada por megaconstelações de banda larga. No entanto, as órbitas altamente elípticas estão crescendo a um CAGR mais rápido de 10,80% porque os operadores buscam cobertura contínua acima de 65° de latitude, onde a visibilidade da órbita terrestre geoestacionária (GEO) diminui. As arquiteturas HEO permanecem por horas sobre regiões polares, apoiando logística, bases de pesquisa e comandos de defesa. Os sistemas de telemetria correspondentes devem acomodar rápidas variações de Doppler no perigeu e trânsitos pelo cinturão de radiação, gerando demanda de nicho por filtros de rastreamento robustos e codificação adaptativa.

Embora a LEO permaneça central para a implantação global de internet, a convergência é iminente: terminais de múltiplas órbitas capazes de itinerar entre links GEO, LEO e HEO dominarão os futuros ciclos de aquisição, incorporando flexibilidade nas estruturas de controle de frotas e ampliando o mercado endereçável de sistemas de telemetria e controle de satélites.

Por Banda de Frequência: Inovação em Banda Ka/V Impulsiona a Adoção

Devido às características favoráveis de atenuação por chuva e às amplas bases de terminais, os domínios de banda L/S mantiveram uma participação de 38,95% do tamanho do mercado de sistemas de telemetria e controle de satélites em 2024. No entanto, o tráfego de banda Ka/V avança a um CAGR de 10,98%, impulsionado por requisitos de alto rendimento e designs avançados de arranjo de fase que comprimem as pegadas das antenas. Pesquisas do IEEE demonstraram circuitos integrados de micro-ondas monolíticos em banda Ka superando 80% de eficiência de potência adicionada, mitigando os obstáculos de custo anteriores.

As implantações bem-sucedidas em banda Ka combinam codificação adaptativa com previsão de atenuação baseada em nuvem para redirecionar dados de alto volume quando a perda atmosférica excede a tolerância. Essas inovações desbloqueiam a eficiência espectral essencial para constelações que planejam capacidade agregada de terabits por segundo. Os fornecedores que entregam transceptores de banda dupla ou tripla com canais selecionáveis por software se beneficiarão mais à medida que os sistemas de telemetria e controle de satélites se inclinam para frequências mais altas.

Por Aplicação: Comunicações Comerciais Aceleram Além da Base Governamental

Os usuários governamentais e de defesa comandaram 43,25% da receita de 2024, refletindo as prioridades soberanas para comando e controle seguros. Mesmo assim, as comunicações comerciais estão projetadas para alcançar o CAGR mais rápido de 9,55% até 2030, à medida que as empresas integram links satelitais em arquiteturas SD-WAN. Empresas de varejo, agricultura e energia agora consomem endpoints de telemetria GSaaS como uma despesa de TI rotineira, espelhando as trajetórias de adoção de computação em nuvem. Enquanto isso, os clientes governamentais arrendam cada vez mais capacidade de frotas comerciais, mesclando canais de aquisição e estimulando estruturas híbridas de acreditação de segurança.

Os participantes do setor de sistemas de telemetria e controle de satélites que conseguem fundir criptografia de nível de defesa com APIs plug-and-play estarão em ambos os mercados, capturando gastos cruzados e reforçando a padronização do ecossistema.

Por Usuário Final: Empresas Comerciais Desafiam a Dominância dos Operadores de Satélites

Os operadores de satélites ainda detêm 34,55% de participação de mercado, mas as empresas comerciais têm previsão de um CAGR de 9,20%. A mudança decorre da expansão da IoT, da telemetria de veículos autônomos e dos serviços direto ao dispositivo que incorporam chips SATCOM em aparelhos de consumo. As equipes de aquisição corporativa exigem SLAs, painéis nativos em nuvem e integração perfeita com as políticas de cibersegurança existentes, em contraste com as interfaces legadas de gerenciamento de frotas.

Consequentemente, os fornecedores de plataformas estão adaptando camadas de experiência do usuário que ocultam a mecânica orbital, apresentam chamadas de comando RESTful e oferecem faturamento por bit. Essa democratização amplia o mercado de sistemas de telemetria e controle de satélites sem canibalizar a demanda dos operadores, porque os operadores dependem simultaneamente de tais plataformas para escalar suas próprias frotas de forma econômica.

Análise Geográfica

A América do Norte controlou 39,80% da receita de 2024, à medida que cadeias de suprimentos aeroespaciais maduras, financiamento robusto de capital de risco e orçamentos de defesa estabelecidos convergiram. Os contratos de serviços comerciais da NASA e as regras de mitigação de detritos da FCC moldam os requisitos dos produtos e garantem gastos plurianuais na modernização da telemetria. A região também abriga a maior densidade de fazendas de antenas GSaaS, permitindo transferências com latência abaixo de um segundo para constelações de banda larga nos Estados Unidos continentais e rotas polares. Ainda assim, os debates sobre compartilhamento de espectro nas bandas de 12 a 17 GHz e a alta demanda por talentos habilitados em RF e cibersegurança moderam as projeções de crescimento.

Espera-se que a Ásia-Pacífico registre um CAGR de 8,90% até 2030, impulsionada por programas espaciais nacionais na China, Índia, Japão e por empreendimentos comerciais emergentes em todo o Sudeste Asiático. A abertura regulatória da Índia por meio do IN-SPACe e o orçamento espacial de USD 20 bilhões da China contam duplamente como alavancas de demanda para expansão de hardware e pilhas de controle de software. Os extensos arquipélagos da região e as zonas rurais mal atendidas criam necessidades de conectividade de longa cauda que a fibra terrestre não consegue atender. Os fornecedores locais que adotam parcerias GSaaS já estão exportando serviços para a África e o Oriente Médio, ampliando a endereçabilidade do mercado de Sistemas de Telemetria e Controle de Satélites.

A Europa permanece fundamental por meio de projetos da ESA, operadores sediados em Luxemburgo e constelações soberanas emergentes como o IRIS². Mandatos de sustentabilidade granulares avançam a sofisticação da telemetria ao impor benchmarks de prevenção de colisões e critérios de ecodesign para propulsão de espaçonaves. Por sua vez, os provedores que certificam conformidade podem garantir listagens preferenciais para missões institucionais europeias. Motivados por imperativos de defesa, os estados da Europa Oriental também estão agrupando recursos sob estruturas da OTAN, adicionando oportunidades incrementais para cadeias de telemetria seguras.

Cenário Competitivo

O mercado de sistemas de telemetria e controle de satélites situa-se em um limiar de concentração moderada, onde nem os titulares de hardware nem os insurgentes de software dominam completamente. Grandes empresas aeroespaciais como Kratos, L3Harris e Lockheed Martin combinam antenas comprovadas em campo com suítes de cibersegurança defensiva para proteger contratos de defesa estabelecidos. No entanto, empresas ágeis de GSaaS como ATLAS Space Operations e Leaf Space aproveitam a economia de pagamento por uso para atrair constelações iniciantes e empresas novas no espaço.

Participantes de outros setores reformulam a concorrência. Os hiperescaladores de nuvem agrupam armazenamento elástico com acesso direto a estações terrestres, transformando o downlink satelital em mais um microsserviço. As operadoras de telecomunicações integram o roaming satelital em múltiplas órbitas para estender a cobertura 5G, exigindo interoperabilidade de terminais e gerenciamento unificado de políticas. Os grupos de padrões sob o IEEE defendem frameworks abertos de rádio definido por software, acelerando a intercambiabilidade de fornecedores e encurtando os ciclos de aquisição.

A atividade de fusões e aquisições aumentou acentuadamente em 2024. A proposta de fusão SES-Intelsat visa à amplitude em múltiplas órbitas, enquanto a associação da EchoStar com a DISH combina espectro de banda L com ampla distribuição no varejo. Os fornecedores de componentes também se consolidaram para garantir capacidade de amplificadores de nitreto de gálio e reduzir a dependência de fábricas de semicondutores restritas. Os fornecedores que equilibram a escala aquisitiva com P&D sustentado em operações habilitadas por inteligência artificial superarão os rivais na captura da demanda de mercado de longo prazo por sistemas de telemetria e controle de satélites.

Líderes do Setor de Sistemas de Telemetria e Controle de Satélites

Thales Group

Lockheed Martin Corporation

L3Harris Technologies, Inc.

Kratos Defense & Security Solutions, Inc.

General Dynamics Mission Systems, Inc. (General Dynamics Corporation)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Arianespace lançou o satélite de observação militar CSO-3 a bordo de um foguete Ariane 6. Desenvolvido pela Airbus Defence & Space para o programa militar MUSIS* da França, o CSO-3 aprimora as operações militares com capacidades avançadas de cobertura e revisita. Equipado com um instrumento óptico de alta resolução e sistemas de telemetria da Thales Alenia Space, o satélite garante imagens excepcionais, mesmo em condições de pouca luz, mantendo a segurança dos dados por meio de módulos de criptografia. Marca o componente final do sistema CSO.

- Janeiro de 2025: A Leaf Space, líder em soluções GSaaS, colabora com a ISRO para apoiar os satélites SpaDeX, o rastreamento do veículo de lançamento PSLV e a plataforma POEM-4. O sistema de telemetria da Leaf Space possibilitou a recepção de telemetria em tempo real, operações de comando e monitoramento de satélites. O SpaDeX, com duas espaçonaves de 220 quilogramas em uma órbita de 470 km, demonstra capacidades de acoplamento, desacoplamento e transferência de energia, marcando avanços críticos para as futuras iniciativas espaciais da Índia, como BAS e missões lunares.

Escopo do Relatório Global do Mercado de Sistemas de Telemetria e Controle de Satélites

| Hardware |

| Software |

| Serviços |

| Segmento Terrestre |

| Subsistemas de Barramento de Satélite |

| Software Terrestre como Serviço (GSaaS) |

| Órbita Terrestre Baixa (LEO) |

| Órbita Terrestre Média (MEO) |

| Órbita Terrestre Geoestacionária (GEO) |

| Órbita Altamente Elíptica (HEO) |

| Banda L e S |

| Banda C e X |

| Banda Ku |

| Banda Ka e V |

| Governo e Defesa |

| Comunicações Comerciais |

| Observação da Terra / Sensoriamento Remoto |

| Navegação e Temporização |

| Missões Científicas e de Espaço Profundo |

| Operadores de Satélites |

| Agências Espaciais |

| Organizações de Defesa |

| Empresas Comerciais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Israel | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Tipo de Solução | Segmento Terrestre | ||

| Subsistemas de Barramento de Satélite | |||

| Software Terrestre como Serviço (GSaaS) | |||

| Por Órbita | Órbita Terrestre Baixa (LEO) | ||

| Órbita Terrestre Média (MEO) | |||

| Órbita Terrestre Geoestacionária (GEO) | |||

| Órbita Altamente Elíptica (HEO) | |||

| Por Banda de Frequência | Banda L e S | ||

| Banda C e X | |||

| Banda Ku | |||

| Banda Ka e V | |||

| Por Aplicação | Governo e Defesa | ||

| Comunicações Comerciais | |||

| Observação da Terra / Sensoriamento Remoto | |||

| Navegação e Temporização | |||

| Missões Científicas e de Espaço Profundo | |||

| Por Usuário Final | Operadores de Satélites | ||

| Agências Espaciais | |||

| Organizações de Defesa | |||

| Empresas Comerciais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Israel | |||

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual receita o mercado de Sistemas de Telemetria e Controle de Satélites gerou em 2025?

O tamanho do mercado de sistemas de telemetria e controle de satélites foi avaliado em USD 4,65 bilhões em 2025.

Com que velocidade o mercado deve crescer até 2030?

O mercado de sistemas de telemetria e controle de satélites tem previsão de crescimento para USD 6,40 bilhões até 2030, avançando a um CAGR de 6,60%.

Qual segmento de componente está se expandindo mais rapidamente?

Soluções de software, avançando a um CAGR de 9,42% com base na adoção de inteligência artificial e nuvem.

Por que as bandas Ka e V estão ganhando impulso?

Elas permitem maior rendimento de dados e eficiência espectral, suportando o tráfego de megaconstelações enquanto registram um CAGR de 10,98%.

Qual região adicionará a maior demanda incremental até 2030?

A Ásia-Pacífico, impulsionada por programas espaciais nacionais e operadores comerciais emergentes, está projetada para um CAGR de 8,90%.

Como as ofertas de GSaaS estão reformulando os modelos de aquisição?

Elas transformam construções de estações terrestres intensivas em capital em despesas operacionais, permitindo que os operadores comprem tempo de passagem sob demanda e escalem globalmente em semanas.

Página atualizada pela última vez em: