Tamanho e Participação do Mercado de Sistema de Controle de Atitude e Órbita de Satélite

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

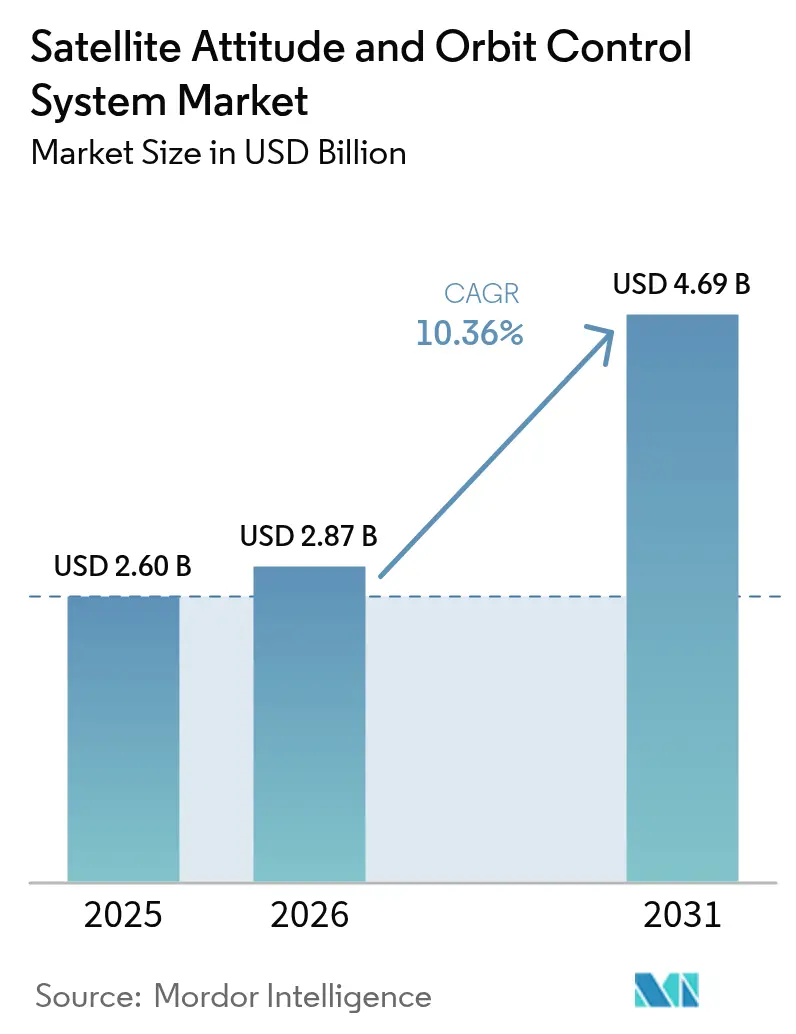

| Tamanho do Mercado (2026) | 2.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.36% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Controle de Atitude e Órbita de Satélite pela Mordor Intelligence

O mercado de sistema de controle de atitude e órbita de satélite (AOCS) foi avaliado em USD 2,60 bilhões em 2025 e estima-se que cresça de USD 2,87 bilhões em 2026 para atingir USD 4,69 bilhões até 2031, a uma CAGR de 10,36% durante o período de previsão (2026-2031). A ampla implantação de constelações de pequenos satélites, o rápido avanço em algoritmos de atitude baseados em inteligência artificial (IA) e a transição para operações autônomas de espaçonaves sustentam grande parte do impulso atual no mercado de sistema de controle de atitude e órbita de satélite. Os fornecedores estão escalando a produção por meio de arquiteturas padronizadas e definidas por software que reduzem os custos sem comprometer o desempenho de apontamento. A demanda é reforçada por programas de defesa que buscam ativos em órbita resilientes, capazes de manobrar e redirecionar tarefas sem suporte terrestre. Ao mesmo tempo, padrões de interface emergentes e sensores miniaturizados reduzem as barreiras de entrada para novos participantes, ampliando o campo competitivo no mercado de sistema de controle de atitude e órbita de satélite.

Principais Conclusões do Relatório

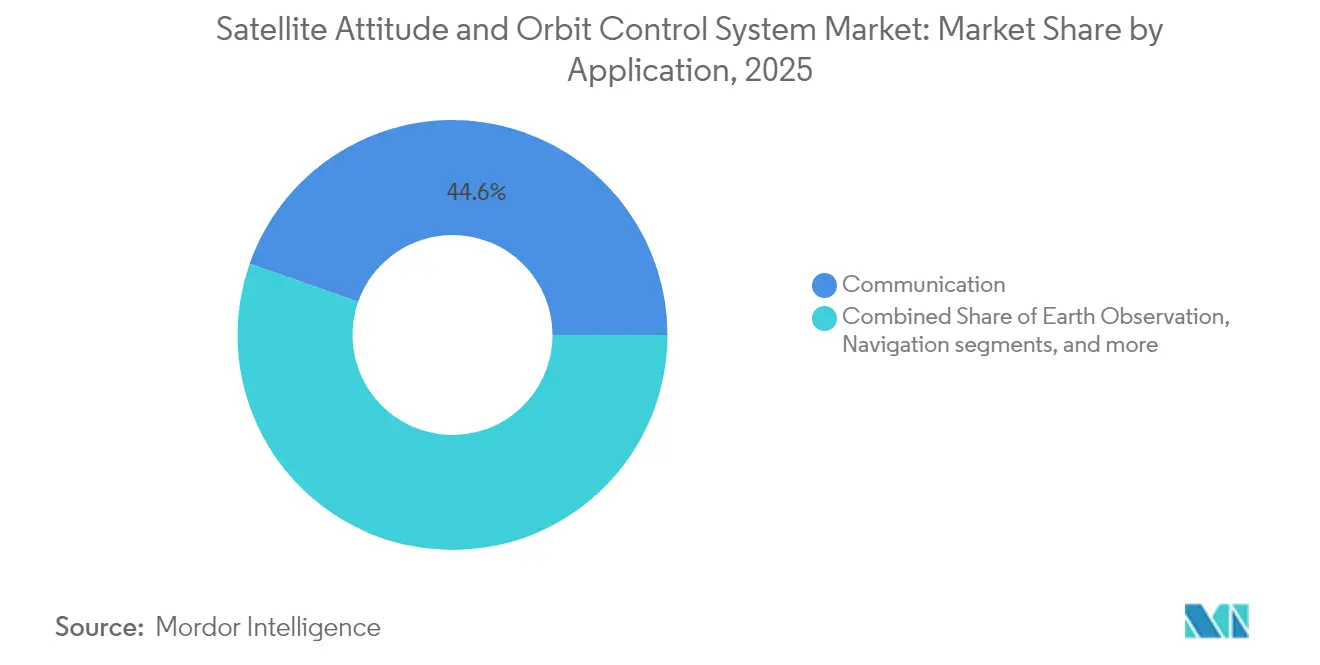

- Por aplicação, os satélites de comunicação lideraram com 44,62% de participação na receita em 2025, enquanto a observação da Terra deve avançar a uma CAGR de 12,22% até 2031.

- Por massa do satélite, a categoria de 100 a 500 kg detinha 42,11% da participação de mercado do sistema de controle de atitude e órbita de satélite em 2025, enquanto o segmento de 10 a 100 kg está previsto para expandir a uma CAGR de 11,35% até 2031.

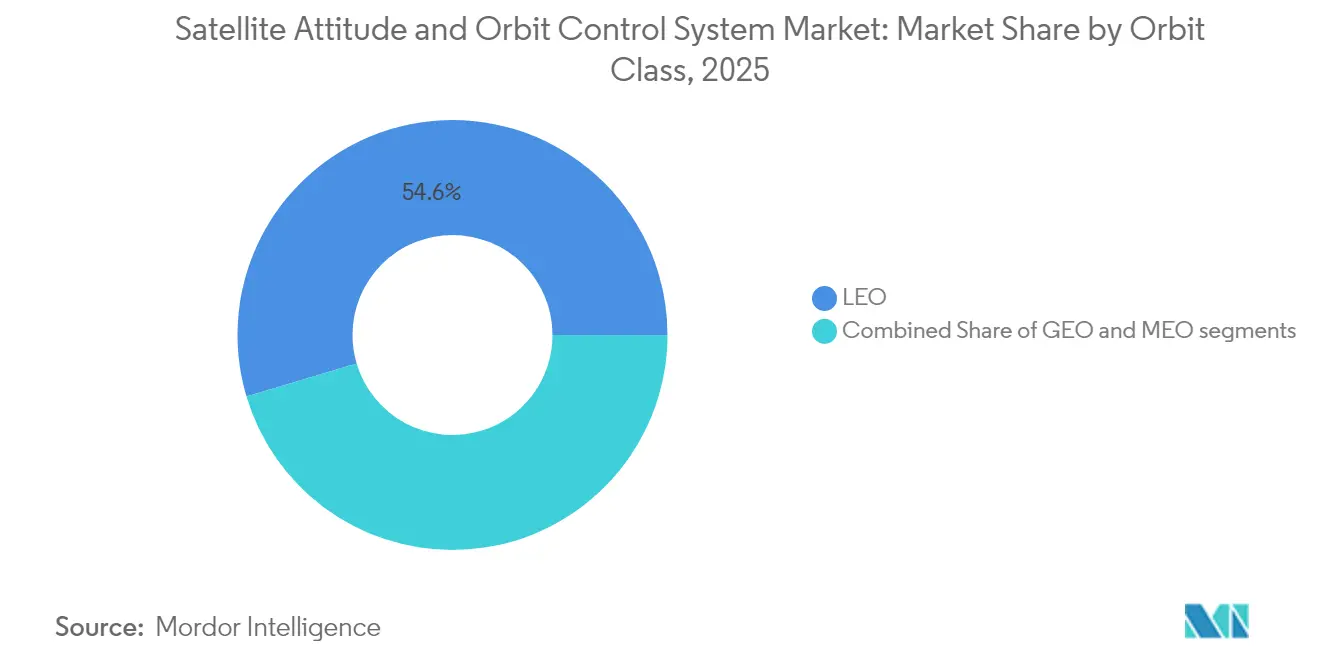

- Por classe de órbita, a órbita terrestre baixa (LEO) capturou 54,61% de participação em 2025; a órbita terrestre média (MEO) registra a CAGR projetada mais rápida, de 10,74%, até 2031.

- Por usuário final, os operadores comerciais responderam por 45,02% de participação em 2025, enquanto a demanda militar e governamental cresce a uma CAGR de 11,08% até 2031.

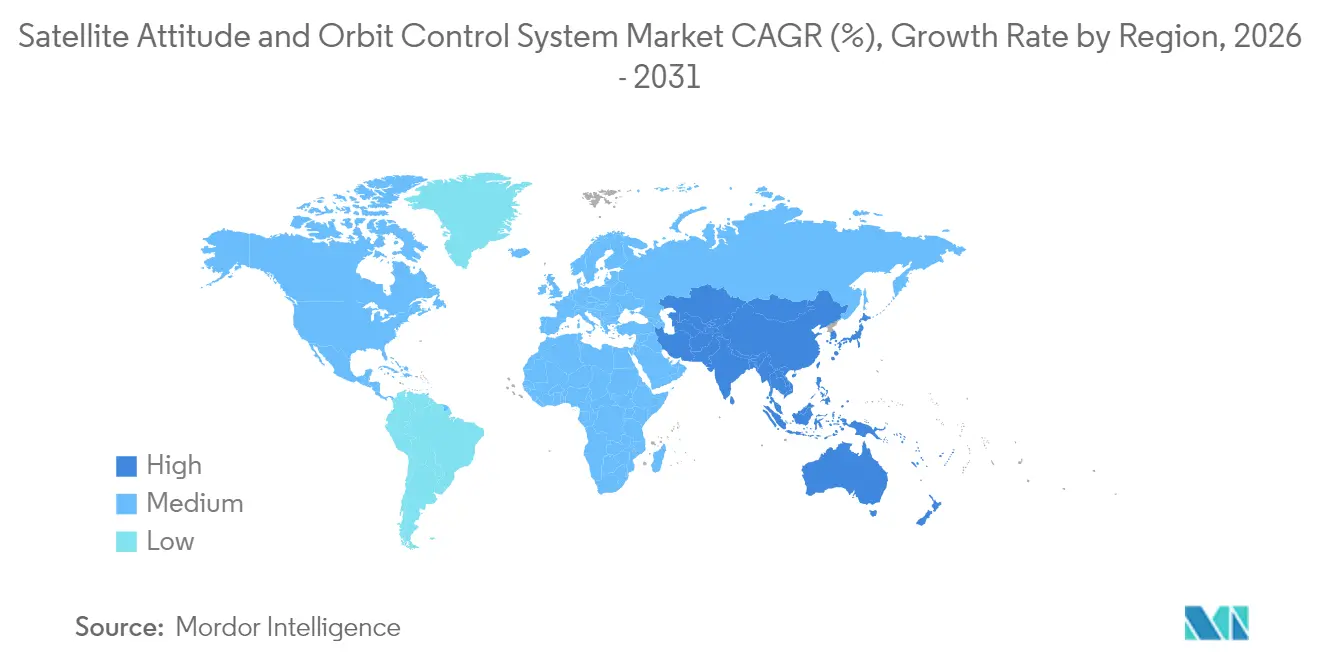

- Por geografia, a América do Norte dominou com 57,63% de participação em 2025, enquanto a Ásia-Pacífico deve crescer a uma CAGR de 11,86% durante o período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistema de Controle de Atitude e Órbita de Satélite

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Proliferação de constelações de pequenos satélites | +2.8% | Global; concentração na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços em sensores MEMS e rastreadores de estrelas | +1.9% | Global; liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aumento dos orçamentos de defesa para satélites resilientes | +2.1% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Controle de atitude autônomo baseado em IA | +1.7% | América do Norte, Europa; emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Padrões de interface AOCS plug-and-play | +1.2% | Global | Curto prazo (≤ 2 anos) |

| Integração de propulsão elétrica de micro-íons | +0.9% | Global; concentrado em programas espaciais avançados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Constelações de Pequenos Satélites

Operadores de constelações como Starlink e Project Kuiper requerem pacotes de controle de atitude que possam ser fabricados em volumes de três dígitos, mantendo precisão de apontamento inferior a um segundo de arco.[1]Comissão Federal de Comunicações, "Requisitos de Licenciamento e Coordenação de Satélites," fcc.gov Os fornecedores respondem com hardware modular e laços de controle definidos por software que encurtam os ciclos de integração e permitem cronogramas de entrega em nível mensal. A demanda em volume reduz continuamente o preço unitário, ampliando a acessibilidade para os novos participantes do mercado de sistema de controle de atitude e órbita de satélite. A padronização acelera ainda mais a produção de satélites, com vários integradores completando mais de 100 unidades por mês, e impulsiona a adoção de rotinas robustas de prevenção de colisões em órbita. O efeito coletivo amplia a base instalada de plataformas de próxima geração, aprofundando o mercado endereçável de sistema de controle de atitude e órbita de satélite nas missões de telecomunicações, observação da Terra e IoT.

Avanços em Sensores MEMS e Rastreadores de Estrelas

Giroscópios MEMS com densidades de ruído abaixo de 0,1°/hr/√Hz transferiram a determinação precisa de atitude de grandes satélites para CubeSats de classe 3U.[2]Nature Electronics, "Avanços da Tecnologia MEMS em Aplicações Espaciais," nature.com Pacotes híbridos que combinam sensores inerciais MEMS e ópticas de rastreadores de estrelas miniaturizados fornecem redundância de modo duplo sem penalidades de massa. Consumindo menos de 100 mW, esses dispositivos compactos estendem a vida útil das missões de espaçonaves alimentadas por bateria e elevam a confiabilidade de apontamento a níveis antes reservados para observatórios de várias toneladas. Sua adoção eleva as expectativas de desempenho em todo o mercado de sistema de controle de atitude e órbita de satélite e comprime o tempo até a órbita para novos participantes comerciais.

Aumento dos Orçamentos de Defesa para Satélites Resilientes

A Força Espacial dos EUA aloca USD 29,4 bilhões em 2025 para construir constelações sobreviventes, financiando explicitamente sistemas de controle de atitude e órbita reforçados que toleram doses de radiação superiores a 100 krad e resistem à guerra eletrônica. Os governos europeus acrescentam USD 13,39 bilhões para programas soberanos de segurança espacial, reforçando capacidades similares. Esses investimentos estimulam a demanda por enlaces de comando seguros, algoritmos anti-interferência e software de voo em formação coordenado. As prioridades de defesa expandem o mercado de sistema de controle de atitude e órbita de satélite para domínios de nicho, como arquiteturas fracionadas e resposta autônoma a ameaças, promovendo colaboração entre grandes empresas tradicionais e fornecedores especializados de pequenos satélites.

Controle de Atitude Autônomo Baseado em IA

Modelos de aprendizado de máquina agora preveem perturbações e ajustam as leis de controle antes das perturbações, reduzindo o consumo de combustível em até 15% em comparação com laços exclusivamente PID, validando a navegação prolongada independente da Rede de Espaço Profundo e comprovando que a IA pode fechar o laço sem supervisão terrestre. Redes neurais de detecção de falhas em tempo real reconfiguram-se em torno de falhas de atuadores, elevando a confiabilidade e reduzindo os custos de seguro. A adoção mais ampla de IA posiciona o mercado de sistema de controle de atitude e órbita de satélite para fazer a transição da estabilização reativa para a autonomia preditiva ao longo da próxima década.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Complexidade de projeto impulsionada por detritos espaciais | −1.4% | Global; notadamente regiões LEO | Médio prazo (2-4 anos) |

| Prêmio de custo do endurecimento à radiação | −0.9% | Global; todos os regimes orbitais | Curto prazo (≤ 2 anos) |

| Escassez de terras raras para rodas de reação | −0.7% | Cadeias de suprimentos globais | Longo prazo (≥ 4 anos) |

| Barreiras de fornecimento por controles de exportação ITAR | −0.8% | Mercados internacionais fora dos EUA | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Projeto Impulsionada por Detritos Espaciais

Mais de 34.000 objetos rastreados superam 10 cm, forçando os pacotes de sistema de controle de atitude e órbita a incorporar lógica autônoma de prevenção de colisões, adicionar margens de propelente e capacidades contínuas de uplink de efemérides.[3]Agência Espacial Europeia, "Detritos Espaciais e Diretrizes de Mitigação," esa.int Essas características aumentam a carga de trabalho de massa, energia e verificação de software, pressionando operadores menores que carecem de infraestrutura de monitoramento global. A conformidade com a regra de desórbita de 25 anos obriga ainda mais a inclusão de dispositivos de aumento de arrasto ou reservas de propulsão, elevando os custos e reduzindo a massa disponível para cargas úteis primárias no mercado de sistema de controle de atitude e órbita de satélite.

Prêmio de Custo do Endurecimento à Radiação

A exposição geoestacionária pode acumular mais de 100 krad ao longo de 15 anos, levando à dependência de processadores com preço 5 a 10 vezes superior ao de peças COTS.[4]IEEE Transactions on Nuclear Science, "Efeitos de Radiação em Eletrônicos Espaciais," ieeexplore.ieee.org Eventos únicos de perturbação exigem redundância de módulo triplo e codificação de correção de erros, aumentando a complexidade da placa. Os satélites operam em ambientes espaciais hostis onde a exposição à intensa radiação pode danificar sensores, microprocessadores e eletrônicos de controle. Os processos de endurecimento à radiação exigidos para os componentes do sistema de controle de atitude e órbita, a fim de garantir confiabilidade e longevidade da missão, aumentam a complexidade de projeto, os requisitos de teste e os custos de produção. A escassez de semicondutores prolonga os prazos de entrega para 18 meses para microcontroladores endurecidos, gerando riscos de cronograma que freiam o impulso no mercado de sistema de controle de atitude e órbita de satélite. Esses custos mais elevados limitam a adoção entre fabricantes de pequenos satélites e empresas espaciais emergentes com orçamentos restritos, restringindo o crescimento do mercado nos segmentos de pequenos satélites e constelações LEO.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Satélites de Comunicação Lideram o Mercado

Os satélites de comunicação contribuíram com 44,62% da receita de 2025 no mercado de sistema de controle de atitude e órbita de satélite. As plataformas geoestacionárias de alto rendimento exigem apontamento de sub-0,1°, obrigando os fornecedores a entregar sensores de precisão termicamente estáveis e rodas de reação de alto torque. A observação da Terra apresenta o crescimento mais rápido, a uma CAGR de 12,22%. Os serviços de análise climática, agricultura e resposta a desastres dependem de taxas de revisita precisas e ópticas de alta estabilidade que exigem supressão robusta de jitter. As próximas cargas úteis com múltiplos sensores integram unidades de medição inercial diretamente nos laços de controle da carga útil, estreitando os vínculos de desempenho entre o barramento e o instrumento. À medida que essas missões se multiplicam, ampliam a oportunidade para fornecedores ágeis no mercado de sistema de controle de atitude e órbita de satélite.

Por Massa do Satélite: Plataformas de Médio Porte Dominam a Implantação

A classe de 100 a 500 kg representa uma participação de 42,11% devido ao equilíbrio ideal entre capacidade de carga útil e acessibilidade de lançamento dedicado. Nessa faixa, satélites típicos carregam pirâmides de quatro rodas com armazenamento ≥50 Nms e conjuntos de rastreadores de estrelas com sensor duplo. Em contraste, a categoria de 10 a 100 kg acelera a uma CAGR de 11,35%, beneficiando-se de desdobradores padronizados e inovação em sensores MEMS. Rodas de reação miniaturizadas na faixa de 0,5 Nms tornam o controle de três eixos viável em estruturas de 3U a 6U. A vantagem de custo até a órbita fortalece a adoção de pequenos satélites, expandindo o tamanho total do mercado endereçável de sistema de controle de atitude e órbita de satélite para fornecedores da classe mini.

Por Classe de Órbita: A Dominância LEO Reflete a Economia das Constelações

As espaçonaves em órbita terrestre baixa capturam 54,61% da receita em virtude das necessidades de comunicação de baixa latência e da menor dose de radiação. A alta intensidade do campo magnético permite a dessaturação simples por hastes de torque, reduzindo a massa do subsistema em até 15%. As plataformas em órbita terrestre média, essencialmente satélites de navegação, crescem a uma CAGR de 10,74%. Elas requerem rodas estáveis e de longa vida e eletrônicos tolerantes à radiação. Os sistemas em órbita geoestacionária priorizam a manutenção de estação eficiente em combustível e componentes que sobrevivam à exposição prolongada, impulsionando preços premium, mas com volumes menores. Cada regime impõe regras de projeto distintas, promovendo linhas de produtos em camadas em todo o mercado de sistema de controle de atitude e órbita de satélite.

Por Usuário Final: O Crescimento Comercial Supera a Expansão Governamental

Os operadores comerciais asseguraram uma participação de 45,02% em 2025, enfatizando espaçonaves de custo otimizado e produção rápida. As constelações baseadas em assinatura valorizam altos ciclos de operação e interação mínima com estações terrestres, orientando o desenvolvimento de pacotes de sistema de controle de atitude e órbita altamente confiáveis e autocalibrantes. Os usuários militares e governamentais avançaram a uma CAGR de 11,08%. Suas missões valorizam criptografia, resiliência à radiação e lógica de controle adaptativa a ameaças. Esses requisitos elevam os gastos unitários e fomentam programas colaborativos que transferem aprimoramentos para variantes comerciais, enriquecendo a base tecnológica do setor de sistema de controle de atitude e órbita de satélite.

Análise Geográfica

A América do Norte gerou 57,63% da receita de 2025, impulsionada pelas linhas de produção em massa da SpaceX, pelas aquisições da Força Espacial dos EUA e pela tradição canadense em desenvolvimento de sensores. Ecossistemas robustos de capital de risco na Califórnia e no Colorado fomentam startups que visam lacunas específicas no mercado de sistema de controle de atitude e órbita de satélite.

A Ásia-Pacífico lidera o crescimento a uma CAGR de 11,86%, à medida que a China finaliza as implantações do BeiDou e inicia megaconstelações de internet. O ritmo de lançamentos do PSLV da Índia e o foco do Japão em missões de remoção de detritos estimulam cadeias de suprimentos locais, sinalizando demanda sustentada por módulos de atitude de precisão. Austrália e Coreia do Sul acrescentam impulso por meio de novas alocações de defesa voltadas para a consciência situacional soberana.

A Europa mantém uma base técnica sólida ancorada pelos programas da Agência Espacial Europeia e por grandes empresas nacionais na França e na Alemanha, mas enfrenta obstáculos de controle de exportação que podem prolongar a integração transfronteiriça. A iniciativa Clean Space da Agência Espacial Europeia impulsiona a inovação em rotinas de desórbita autônoma, influenciando as especificações de subsistemas em todo o mundo. América do Sul, Oriente Médio e África contribuem atualmente com receita limitada. No entanto, Brasil e Emirados Árabes Unidos demonstram ambição por meio de plataformas de satélites nacionais, previstas para aproveitar o mercado de sistema de controle de atitude e órbita de satélite ao longo da próxima década.

Cenário Competitivo

O cenário permanece moderadamente fragmentado, com grandes empresas tradicionais como Honeywell International Inc. e Northrop Grumman Corporation defendendo sua posição incumbente por meio de catálogos abrangentes e redes globais de suporte. Seu histórico de voo em múltiplas órbitas oferece confiança a compradores avessos ao risco, mas a pressão de preços dos operadores de constelações direciona o volume para especialistas ágeis. As parcerias estratégicas crescem à medida que as grandes empresas adquirem inovadores de nicho, exemplificado pela aquisição da Jena-Optronik pela Honeywell para capturar projetos revolucionários de rastreadores de estrelas à frente dos concorrentes. O ecossistema resultante mescla processos legados de garantia de qualidade com a agilidade de startups, acelerando os ciclos de renovação de produtos e ampliando os portfólios de serviços.

Blue Canyon Technologies LLC (RTX Corporation) e AAC Clyde Space AB conquistam participações oferecendo unidades de controle pré-qualificadas e empilháveis que são entregues em menos de seis meses. Investimentos em escala, incluindo a nova fábrica de 500 unidades da AAC, evidenciam confiança no volume endereçável em expansão. Os registros de propriedade intelectual concentram-se em gerenciamento de falhas por IA, fusão de sensores MEMS-ópticos e eletrônicos de rodas de reação de baixo consumo, destacando os campos de batalha em evolução do mercado de sistema de controle de atitude e órbita de satélite. Singapore Technologies Engineering Ltd, empresa aeroespacial sediada em Singapura com comprovada experiência em integração de pequenos satélites e sistema de controle de atitude e órbita proveniente das missões TeLEOS. Com forte atuação em integração de sistemas e fabricação regional, embora com menor foco em componentes autônomos de sistema de controle de atitude e órbita.

Líderes do Setor de Sistema de Controle de Atitude e Órbita de Satélite

Honeywell International Inc.

Northrop Grumman Corporation

Singapore Technologies Engineering Ltd.

Blue Canyon Technologies LLC (RTX Corporation)

AAC Clyde Space AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: Blue Canyon Technologies LLC (parte da RTX Corporation) anunciou o lançamento de seu novo design de barramento de pequeno satélite "Saturn-400", que apresenta múltiplas opções de rodas de reação (RW4, RW8, RW16) para controle de atitude aprimorado e apontamento de precisão.

- Julho de 2025: Honeywell International Inc. foi selecionada pela Unidade de Inovação do Departamento de Defesa dos EUA (DoD) no âmbito do programa TQS para desenvolver unidades inerciais de detecção quântica (CRUISE e QUEST) para navegação e detecção inercial, uma capacidade com relevância para subsistemas de controle de atitude e órbita.

- Julho de 2025: AAC Clyde Space investiu USD 25 milhões em uma fábrica sueca capaz de produzir 500 unidades de sistema de controle de atitude e órbita anualmente até 2027.

- Fevereiro de 2025: Moog Inc. anunciou sua participação na conferência SATELLITE 2025, onde apresentou novas tecnologias de computação espacial de alto desempenho (HPSC) e aviônica tolerante à radiação, relevantes à medida que o controle de atitude e órbita incorpora cada vez mais computação embarcada.

Escopo do Relatório Global de Sistema de Controle de Atitude e Órbita de Satélite

| Comunicação |

| Observação da Terra |

| Navegação |

| Observação Espacial |

| Outros |

| Abaixo de 10 kg |

| 10 a 100 kg |

| 100 a 500 kg |

| 500 a 1000 kg |

| Acima de 1000 kg |

| Órbita Terrestre Geoestacionária (GEO) |

| Órbita Terrestre Baixa (LEO) |

| Órbita Terrestre Média (MEO) |

| Comercial |

| Militar e Governamental |

| Outro |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Aplicação | Comunicação | ||

| Observação da Terra | |||

| Navegação | |||

| Observação Espacial | |||

| Outros | |||

| Por Massa do Satélite | Abaixo de 10 kg | ||

| 10 a 100 kg | |||

| 100 a 500 kg | |||

| 500 a 1000 kg | |||

| Acima de 1000 kg | |||

| Por Classe de Órbita | Órbita Terrestre Geoestacionária (GEO) | ||

| Órbita Terrestre Baixa (LEO) | |||

| Órbita Terrestre Média (MEO) | |||

| Por Usuário Final | Comercial | ||

| Militar e Governamental | |||

| Outro | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Definição de mercado

- Aplicação - As diversas aplicações ou finalidades dos satélites são classificadas em comunicação, observação da Terra, observação espacial, navegação e outros. As finalidades listadas são aquelas autodeclaradas pelo operador do satélite.

- Usuário Final - Os usuários primários ou usuários finais do satélite são descritos como civis (acadêmico, amador), comercial, governamental (meteorológico, científico, etc.), militar. Os satélites podem ter uso múltiplo, tanto para aplicações comerciais quanto militares.

- MTOW do Veículo de Lançamento - O MTOW (peso máximo de decolagem) do veículo de lançamento significa o peso máximo do veículo de lançamento durante a decolagem, incluindo o peso da carga útil, equipamentos e combustível.

- Classe de Órbita - As órbitas dos satélites são divididas em três classes amplas: GEO, LEO e MEO. Satélites em órbitas elípticas têm apogeus e perigeus que diferem significativamente entre si, e as órbitas de satélites com excentricidade de 0,14 e superior são categorizadas como elípticas.

- Tecnologia de Propulsão - Neste segmento, os diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e a gás.

- Massa do Satélite - Neste segmento, os diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e a gás.

- Subsistema de Satélite - Todos os componentes e subsistemas que incluem propelentes, barramentos, painéis solares e outros hardwares de satélites estão incluídos neste segmento.

| Palavra-chave | Definição |

|---|---|

| Controle de Atitude | A orientação do satélite em relação à Terra e ao sol. |

| INTELSAT | A Organização Internacional de Telecomunicações por Satélite opera uma rede de satélites para transmissão internacional. |

| Órbita Terrestre Geoestacionária (GEO) | Satélites geoestacionários em órbita terrestre a 35.786 km (22.282 mi) acima do equador, na mesma direção e à mesma velocidade com que a Terra gira em seu eixo, fazendo com que pareçam fixos no céu. |

| Órbita Terrestre Baixa (LEO) | Os satélites em Órbita Terrestre Baixa orbitam de 160 a 2.000 km acima da Terra, levam aproximadamente 1,5 horas para uma órbita completa e cobrem apenas uma parte da superfície terrestre. |

| Órbita Terrestre Média (MEO) | Os satélites em Órbita Terrestre Média estão localizados acima dos satélites LEO e abaixo dos satélites GEO, percorrendo tipicamente uma órbita elíptica sobre os Polos Norte e Sul ou em uma órbita equatorial. |

| Terminal de Abertura Muito Pequena (VSAT) | Terminal de Abertura Muito Pequena é uma antena que tipicamente tem menos de 3 metros de diâmetro. |

| CubeSat | CubeSat é uma classe de satélites miniaturizados baseados em um fator de forma composto por cubos de 10 cm. Os CubeSats pesam no máximo 2 kg por unidade e geralmente utilizam componentes disponíveis comercialmente em sua construção e eletrônica. |

| Veículos de Lançamento para Pequenos Satélites (SSLVs) | O Veículo de Lançamento para Pequenos Satélites (SSLV) é um veículo de lançamento de três estágios configurado com três Estágios de Propulsão Sólida e um Módulo de Ajuste de Velocidade (VTM) baseado em propulsão líquida como estágio terminal. |

| Mineração Espacial | A mineração de asteroides é a hipótese de extração de materiais de asteroides e outros corpos celestes, incluindo objetos próximos à Terra. |

| Nanossatélites | Nanossatélites são definidos de forma ampla como qualquer satélite pesando menos de 10 quilogramas. |

| Sistema de Identificação Automática (AIS) | O sistema de identificação automática (AIS) é um sistema automático de rastreamento usado para identificar e localizar embarcações, trocando dados eletrônicos com outras embarcações próximas, estações de base AIS e satélites. O AIS por satélite (S-AIS) é o termo usado para descrever quando um satélite é utilizado para detectar assinaturas AIS. |

| Veículos de Lançamento Reutilizáveis (RLVs) | Veículo de lançamento reutilizável (RLV) significa um veículo de lançamento projetado para retornar à Terra substancialmente intacto e, portanto, pode ser lançado mais de uma vez, ou que contém estágios do veículo que podem ser recuperados por um operador de lançamento para uso futuro na operação de um veículo de lançamento substancialmente similar. |

| Apogeu | O ponto em uma órbita elíptica de satélite que está mais distante da superfície da Terra. Os satélites geossíncronos que mantêm órbitas circulares ao redor da Terra são primeiramente lançados em órbitas altamente elípticas com apogeus de 22.237 milhas. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura.