Tamanho e Participação do Mercado de Barramento de Satélite

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

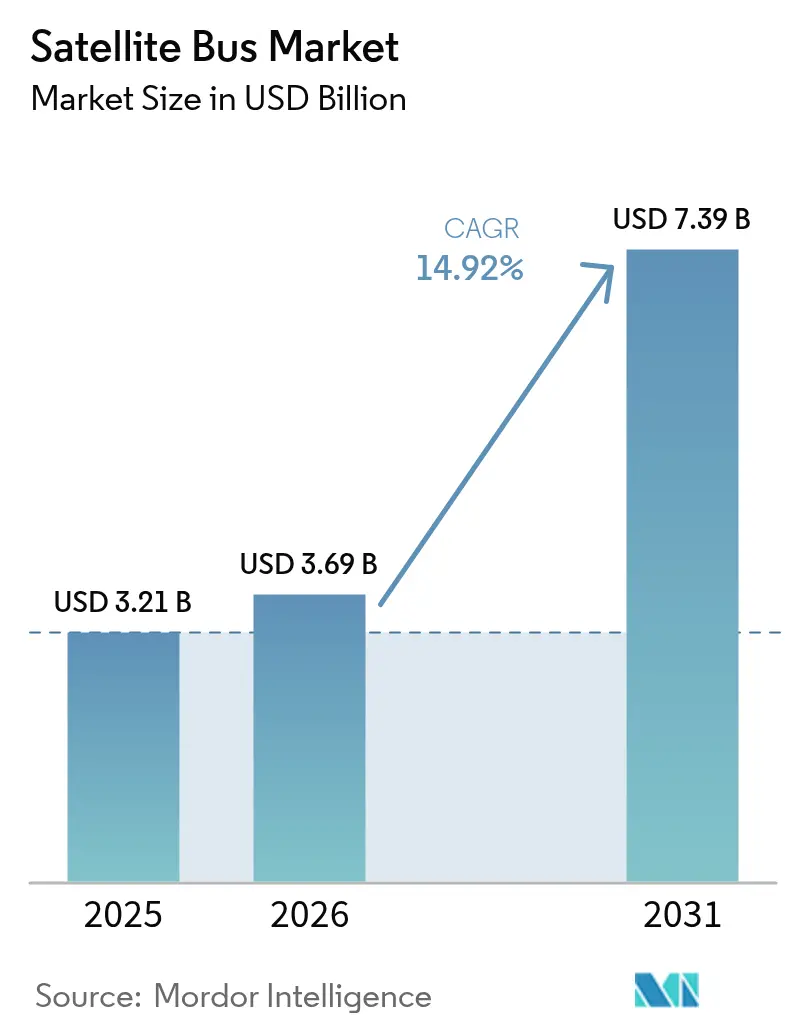

| Tamanho do Mercado (2026) | 3.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.92% CAGR |

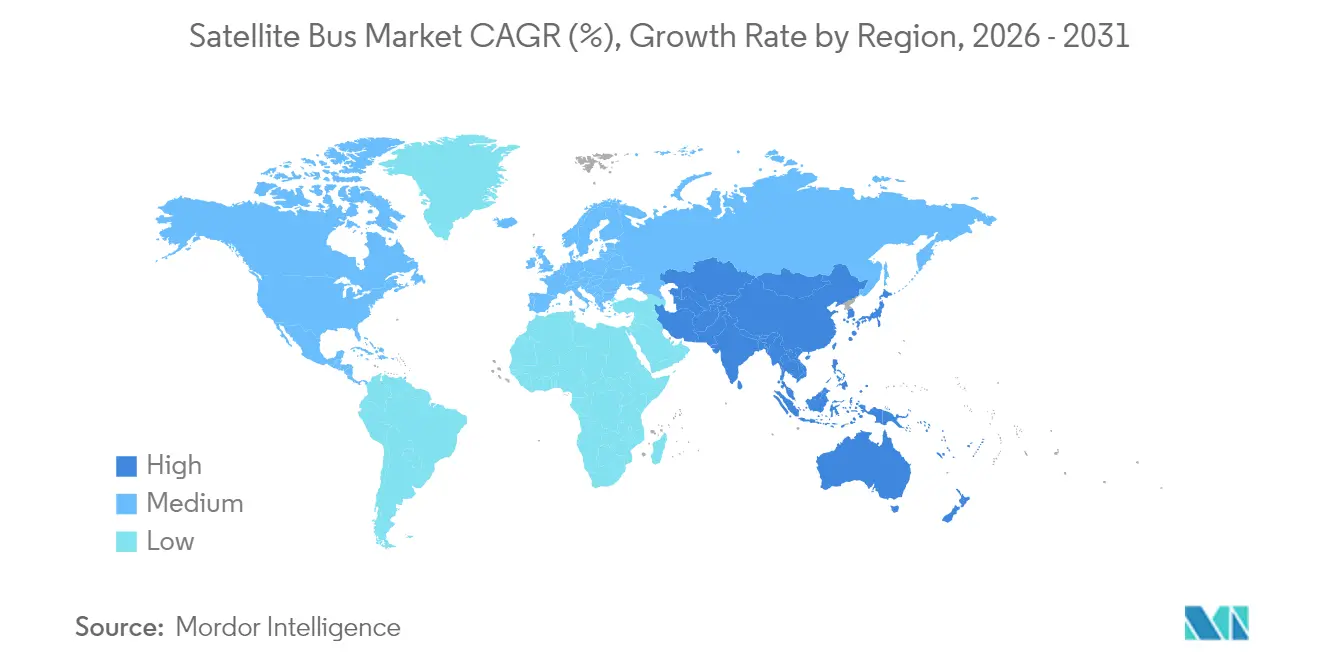

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Barramento de Satélite pela Mordor Intelligence

O tamanho do mercado de barramento de satélite foi avaliado em USD 3,21 bilhões em 2025 e estima-se que cresça de USD 3,69 bilhões em 2026 para atingir USD 7,39 bilhões até 2031, a uma CAGR de 14,92% durante o período de previsão (2026-2031). Os operadores de constelações enfatizam ciclos de construção rápidos, arquiteturas modulares e hospedagem de cargas úteis definidas por software, alinhando-se com os programas de resiliência governamental que exigem atualização rápida e reconstituição em órbita. Restrições no fornecimento de semicondutores, regras mais rígidas sobre detritos orbitais e prêmios de seguro crescentes adicionam pressão de custos, favorecendo fornecedores de barramento com projetos comprovados e produção verticalmente integrada. A América do Norte mantém a liderança de demanda por meio de aquisições da camada de transporte e lançamentos de megaconstelações. Ao mesmo tempo, a Ásia-Pacífico emerge como a região de crescimento mais rápido à medida que China e Índia ampliam a capacidade de fabricação doméstica.

Principais Conclusões do Relatório

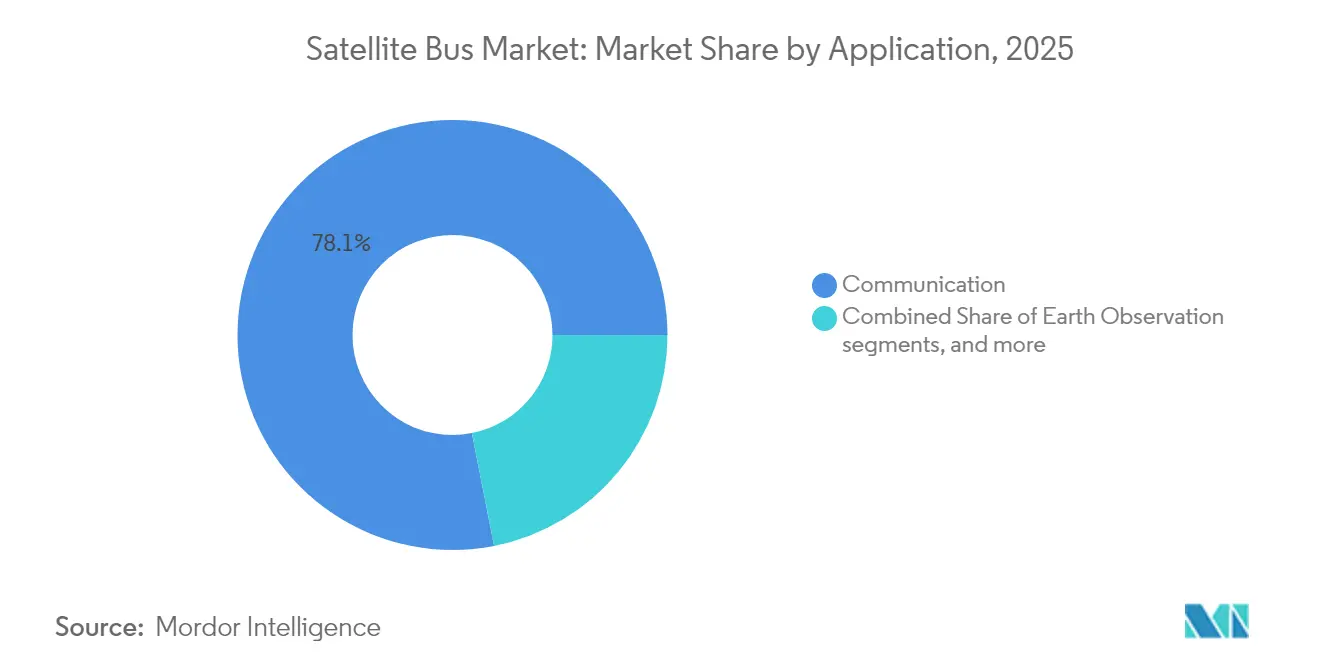

- Por aplicação, a comunicação capturou 78,10% da participação do mercado de barramento de satélite em 2025; os barramentos de navegação registraram a CAGR mais rápida de 15,85% até 2031.

- Por massa, as plataformas acima de 1.000 kg detinham 52,30% do tamanho do mercado de barramento de satélite em 2025, enquanto a classe de 100-500 kg deve avançar a uma CAGR de 16,32% até 2031.

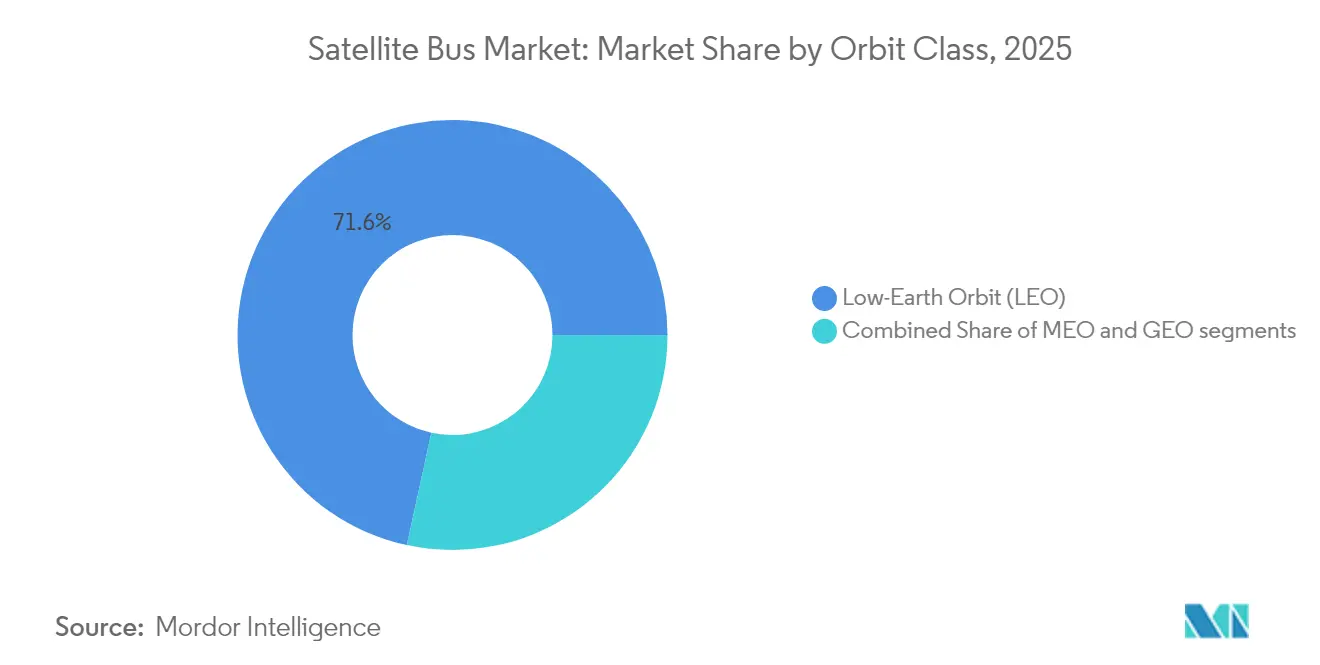

- Por classe de órbita, as arquiteturas LEO comandaram 71,60% de participação de receita em 2025, e os barramentos GEO registraram a CAGR mais rápida de 15,55% ao longo do período de previsão.

- Por usuário final, os operadores comerciais controlaram 66,90% das receitas de 2025, enquanto a demanda governamental e militar está projetada para crescer a uma CAGR de 15,96% até 2031.

- Por geografia, a América do Norte liderou com uma participação de 67,90% em 2025, enquanto a Ásia-Pacífico superou todas as outras regiões a uma CAGR de 16,65%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Barramento de Satélite

Demanda Explosiva por Megaconstelações de Banda Larga

Redes de banda larga proliferadas reformulam o mercado de barramento de satélite à medida que os gestores de constelações trocam hardware personalizado pela produção em fábrica, exemplificado pelo ritmo de construção de 23 dias da Starlink para mais de 5.000 barramentos lançados desde 2019.[1]SpaceX, "Atualizações da Missão Starlink," SpaceX, spacex.com O programa IRIS² da UE implica um compromisso de USD 10,6 bilhões com 290 satélites que ancora as cadeias de fornecimento europeias, enquanto o Project Kuiper de 3.236 unidades da Amazon distribui pedidos entre múltiplos contratantes principais para mitigar gargalos de fornecedores. Barramentos padronizados permitem a fabricação em ritmo de produção, o que recompensa fornecedores capazes de sincronizar módulos de aviônica, energia e térmicos em lotes de fabricação. Rádios definidos por software e interfaces de carga útil reprogramáveis permitem que os operadores atualizem serviços em órbita, reduzindo assim o custo vitalício das atualizações de capacidade. Essas tendências reforçam resultados do tipo vencedor-leva-tudo, nos quais a escala define a viabilidade do fornecedor.

Programas de Resiliência Governamental e Arquiteturas SDA

Apenas a Camada de Transporte Tranche 2 da SDA exige 126 barramentos idênticos com janelas de entrega comprimidas de ciclos de vários anos para meses, criando um modelo de aquisição que outros ministérios de defesa agora imitam. O reconhecimento da OTAN em 2019 do espaço como domínio operacional impulsionou as nações aliadas a buscar constelações soberanas que exigem participação industrial doméstica. A ênfase do Pentágono pós-Ucrânia em ativos LEO proliferados valida arquiteturas distribuídas que resistem a ataques de interferência ou cinéticos, tornando assim os barramentos padronizados essenciais para a missão. Requisitos de fornecimento específicos de cada região fragmentam a demanda, mas simultaneamente garantem volume para fornecedores locais. Os casos de uso defensivo aumentam o apetite por links cruzados entre satélites e reconstituição rápida em órbita, favorecendo chassis projetados para trocas de carga útil plug-and-play.

Inflexão de Preço por Barramentos Modulares de Produção em Massa

A expansão de USD 90 milhões da York Space Systems em Denver aumenta a produção anual para 500 unidades, reduzindo os custos por barramento em até 60% em comparação com as linhas de construção tradicionais.[2]York Space Systems, "Capacidades de Fabricação," York Space Systems, yorkspacesystems.com Estruturas modulares permitem que os operadores troquem cargas úteis ópticas, de radar ou de comunicações sem necessitar de nova engenharia não recorrente, reduzindo assim os prazos de entrega de programas anteriormente consumidos pela recertificação de subsistemas. O modelo de "barramento como serviço" transfere as despesas de capital para despesas operacionais, ampliando o acesso para constelações de pequenos satélites que carecem de capacidade de fabricação interna. Serviços complementares, como o ASTROLIFT da D-Orbit, fornecem implantação pós-lançamento e reposicionamento orbital, reduzindo ainda mais as margens de massa de lançamento e permitindo que barramentos de menor empuxo carreguem cargas úteis comerciais maiores. Coletivamente, essas inflexões de custo aumentam a pressão sobre as empresas contratantes legadas para encerrar as linhas de construção personalizadas em favor da produção no estilo automotivo.

Requisitos de Inteligência-Vigilância de Duplo Uso

Os operadores comerciais de observação da Terra estão integrando cada vez mais criptografia de nível classificado e memória ejetável de destruição definitiva em barramentos padrão, permitindo a troca rápida entre pacotes de carga útil civil e de defesa. A iniciativa de Aprimoramentos Comerciais Estratégicos do Escritório Nacional de Reconhecimento canaliza orçamentos de inteligência para frotas de imagens privadas que operam em barramentos padronizados.[3]Escritório Nacional de Reconhecimento, "Aprimoramentos Comerciais Estratégicos," NRO, nro.gov Maxar e Planet Labs aproveitam projetos de barramento compartilhados em contratos comerciais e governamentais, distribuindo os custos de desenvolvimento enquanto satisfazem os requisitos de contenção ITAR. Os governos se beneficiam das taxas de atualização comercial que reduzem pela metade a latência de dados em comparação com os sistemas de reconhecimento personalizados. Os obstáculos regulatórios criam fossos naturais para fornecedores domésticos que dominam o fornecimento de componentes sujeitos a controles de exportação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez contínua de semicondutores e rodas de reação | -1.90% | Global, mais aguda nos centros de fabricação da Ásia-Pacífico | Curto prazo (≤2 anos) |

| Aumento das despesas de mitigação de detritos orbitais | -1.20% | Global, com liderança de política na Europa e América do Norte | Longo prazo (≥4 anos) |

| Carga de conformidade com ITAR e controles de exportação | -1.00% | Global, afetando principalmente América do Norte e Europa | Médio prazo (2-4 anos) |

| Prêmios de seguro mais elevados para barramentos de pequenos satélites | -0.80% | Global, concentrado em segmentos comerciais | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Persistente de Semicondutores e Rodas de Reação

Os prazos de entrega de componentes resistentes à radiação e rodas de reação aumentaram de 12 semanas em 2024 para 52 semanas no início de 2025, exigindo redesenhos em torno de chips de segunda linha e limitando os fornecimentos de atuadores.[4]Associação da Indústria de Semicondutores, "Relatório da Cadeia de Fornecimento 2025," SIA, semiconductors.org Honeywell e L3Harris dominam a produção de rodas qualificadas para espaçonaves, e as adições de capacidade em Phoenix não aliviarão totalmente o backlog até o final de 2026. As regras ITAR impedem as empresas contratantes dos EUA de obter múltiplas fontes além de um pequeno número de fornecedores verificados, enquanto os regulamentos de duplo uso da UE impõem restrições paralelas aos fornecedores europeus. Os estoques de reserva aumentam os custos de manutenção, mas as compras pontuais expõem os programas ao risco de falsificação. Consequentemente, muitos integradores reservam peças escassas para barramentos de defesa de maior margem, o que atrasa as execuções comerciais e prejudica a trajetória de crescimento do mercado de barramento de satélite.

Custos de Mitigação de Detritos Orbitais

A Carta de Zero Detritos da Agência Espacial Europeia obriga os lançamentos pós-2030 a comprovar a desórbita controlada, adicionando módulos de propulsão que aumentam a massa seca em até 20%. A FCC dos EUA exige que os satélites LEO desorbitem dentro de cinco anos após o término da missão, obrigando os operadores a carregar propelente que, de outra forma, poderia estender o serviço de receita.[5]Comissão Federal de Comunicações, "Regulamentos de Satélites," FCC, fcc.gov As seguradoras responderam aumentando os prêmios em 40% desde 2024 para clusters de pequenos satélites sem capacidades ativas de evasão de detritos, levando algumas startups a adiar seus lançamentos ou adotar barramentos legados com modos de passivação certificados. Esses custos de conformidade desviam a vantagem competitiva para fornecedores que oferecem tanques elétricos de baixo empuxo integrados ou de propelente verde que atendem aos cronogramas de descarte sem penalidades excessivas de massa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Dominância da Comunicação Impulsiona a Padronização

As plataformas de comunicação detinham 78,10% do mercado de barramento de satélite de 2025, uma dominância enraizada na economia das megaconstelações que recompensa a uniformidade do chassis e o alto throughput. Os operadores favorecem barramentos projetados para cargas úteis de arranjo de fase, pacotes de baterias de alta densidade e apontamento de precisão de cubo de canto que suporta links cruzados a laser. Os satélites de navegação são o segmento de crescimento mais rápido, garantindo uma CAGR de 15,85% até 2031, à medida que as aquisições da Segunda Geração do Galileo e do GPS III F/O exigem cronometragem aprimorada e variação entre satélites. As frotas de observação da Terra estão se expandindo à medida que as cargas úteis de radar de abertura sintética e hiperespectrais migram para barramentos padronizados que podem atender a especificações de estabilidade térmica mais rígidas. As missões de observação espacial aproveitam as estruturas fabricadas em massa comercialmente, beneficiando-se de módulos de aviônica e condicionamento de energia compartilhados. A escala do segmento de comunicação compele os fornecedores a otimizar os gabaritos de montagem final para operações em vários turnos, enraizando ainda mais cadeias de fornecimento mais curtas e preços unitários mais baixos em todo o mercado de barramento de satélite.

Os rádios definidos por software permitem agilidade de frequência, o que protege os modelos de receita de banda larga no futuro ao reduzir a dependência do ritmo de lançamento para atualizações de recursos. Os satélites de navegação, por outro lado, exigem placas de isolamento de relógio e compartimentos blindados contra radiação, levando os fabricantes a desenvolver variantes especializadas em espinhas dorsais padrão. Os operadores de observação da Terra configuram barramentos para links de transmissão de alta vazão e agilidade de roda de reação, enquanto as cargas úteis de consciência situacional espacial adicionam redundância de rastreador de estrelas. Ao longo do tempo, as missões científicas de nicho exploraram plataformas de nível comercial, reduzindo a demanda de construção personalizada e reforçando um ciclo virtuoso de descontos de volume no mercado de barramento de satélite.

Por Massa do Satélite: Plataformas de Médio Porte Capturam o Crescimento

Os satélites na faixa de 100-500 kg devem registrar uma CAGR de 16,32%, pois os arquitetos de constelações os consideram o ponto ideal entre o preço de lançamento e a capacidade do sensor. A capacidade de compartilhamento de lançamento duplo no Falcon 9 e no Ariane 6 reduz o custo de implantação por quilograma, tornando os barramentos de massa média atraentes para os operadores que priorizam o reabastecimento rápido de nós. As plataformas pesadas acima de 1.000 kg mantêm uma participação de 52,30%, graças às naves de comunicação GEO e observatórios de observação da Terra de alta potência, que requerem grandes painéis solares e ampla dissipação térmica. A classe de 10-100 kg ancora as redes CubeSat, mas sofre com capacidade de bateria limitada e margens de propulsão para desórbita obrigatória.

Os fabricantes agora constroem estruturas esqueléticas com painéis deslizantes de energia, comando e tratamento de dados, reduzindo a verificação de ajuste para dias. Os kits de desórbita propulsiva consomem até 15% da massa seca de um pequeno satélite, levando algumas frotas a ampliar seus chassis para a faixa de 100-200 kg para preservar o volume da carga útil enquanto atendem aos regulamentos de detritos. O mercado de barramento de satélite, portanto, experimenta uma tendência gradual de aumento de massa entre os entrantes LEO, mesmo que a capacidade do Ariane 6 V de levantamento pesado e do Starship favoreça novos variantes de barramento GEO e cislunar. O design modular permite que uma única linha de produção produza múltiplas classes de massa, suavizando assim os ciclos de demanda e maximizando a utilização de capital.

Por Classe de Órbita: As Arquiteturas LEO Transformam as Dinâmicas da Indústria

Os ativos LEO capturaram 71,60% da receita de 2025 com base nas constelações de banda larga e na Camada de Transporte da SDA, cujo ritmo tem como alvo intervalos de atualização em bloco de vários anos. Os fornecedores padronizaram os pontos de design orbital de 500-800 km para alinhar os modelos térmicos e de radiação com os dados de qualificação existentes, encurtando os prazos de conformidade. As plataformas GEO, embora compreendendo apenas uma fração da contagem de unidades, comandam preços premium e exibem uma CAGR de 15,55% devido aos relés de banda Ka de alta vazão e serviços de transmissão de próxima geração. As frotas MEO atendem principalmente à navegação e à conectividade regional, onde menos nós são suficientes, proporcionando uma demanda estável, embora mais lenta.

A arquitetura proliferada do LEO reduz a criticidade individual das espaçonaves, estimulando a ênfase em sensores de evasão de colisões e software autônomo de manutenção de estação. Os barramentos GEO devem sustentar ciclos de vida de 15 anos, exigindo arranjos de arsenieto de gálio, células de múltiplas junções e robustos circuitos térmicos, preservando assim oportunidades para grandes empresas contratantes. As constelações MEO exploram menos lançamentos, mas requerem manutenção precisa de estação e blindagem contra radiação através dos cinturões de Van Allen, direcionando os fornecedores para derivativos de barramento de massa média. O mercado de barramento de satélite, portanto, se estratifica com linhas de produção LEO de alto volume coexistindo com unidades GEO especializadas que sobrepõem monitoramento de saúde baseado em inteligência artificial para estender a vida da missão.

Por Usuário Final: Os Operadores Comerciais Impulsionam a Evolução do Mercado

As empresas comerciais controlaram 66,90% das receitas de barramento de 2025, uma dominância alimentada por redes de banda larga, imagens e IoT com capital de risco que priorizam a velocidade para a órbita sobre a personalização sob medida. Os clientes governamentais e militares, no entanto, registram uma CAGR de 15,96% à medida que o espaço ascende ao planejamento central de defesa, impulsionando os fabricantes domésticos para compras em bloco financiadas. Organizações acadêmicas e multilaterais aproveitam as estruturas prontas para uso para demonstrações de tecnologia, mas representam uma parcela menor do volume de unidades.

A hospedagem de carga útil de duplo uso permite que as constelações comerciais vendam capacidade a agências de segurança, obscurecendo a divisão civil-defesa tradicional e aumentando os níveis de especificação de barramento de base. A sobrecarga do controle de exportações favorece os fornecedores locais, criando efetivamente ecossistemas paralelos do mercado de barramento de satélite na América do Norte, Europa e Ásia. Na prática, as empresas contratantes comerciais moldam os roteiros tecnológicos que os governos adotam sob estruturas de garantia de missão personalizadas, revertendo o fluxo histórico de inovação da defesa para o setor civil. Essas dinâmicas compelem as empresas contratantes a manter catálogos de variantes capazes de alternar entre acomodações de carga útil civil e classificada sem estender os prazos de integração.

Análise Geográfica

Espera-se que a América do Norte retenha 67,90% do mercado de barramento de satélite impulsionado por 2025, com receita de mercado por trás das compras em bloco da Camada de Transporte SDA, reabastecimento da frota Starlink e aquisição do Project Kuiper, todos os quais requerem centenas de barramentos por ano. Os estatutos ITAR dos EUA limitam o fornecimento estrangeiro de componentes críticos, criando um pool de demanda doméstica cativa para fornecedores de aviônica e propulsão enquanto os protege da concorrência de preços. A participação canadense na vigilância espacial da OTAN e as necessidades de imagens agrícolas do México adicionam volume regional incremental, reforçando a cadeia de valor integrada da América do Norte.

A Ásia-Pacífico registra a CAGR mais rápida de 16,65% até 2031, impulsionada pelo aumento de 300% na capacidade de produção da China entre 2020-2024 e pelas políticas de liberalização espacial da Índia que acolhem capital privado na fabricação de satélites. A iniciativa "Rota da Seda Espacial" da China empacota barramentos de satélite com ofertas de dados como serviço, estimulando exportações para as nações parceiras da Iniciativa Cinturão e Rota. Os clusters de pequenos satélites da Índia visam o backhaul de comunicação e o monitoramento de desastres, alinhando-se com as agendas regionais de inclusão digital. Japão e Coreia do Sul expandem a demanda suplementar por barramentos de observação da Terra e vigilância militar, enquanto a Austrália financia plataformas LEO soberanas para monitoramento de ativos.

A Europa aproveita a coordenação multinacional para sustentar sua base industrial, com IRIS² e Galileo G2 distribuindo contratos pela França, Alemanha e Itália. A Carta de Zero Detritos da Agência Espacial Europeia delineia os roteiros de subsistemas e harmoniza os padrões de propulsão, permitindo que os fornecedores de roteiro amortizem os custos de design em múltiplos programas. No Oriente Médio e na África, embora nascentes, estão sendo feitos investimentos em agências espaciais nacionais e frotas de observação da Terra para monitorar colheitas agrícolas e projetos de infraestrutura. A demanda sul-americana se concentra nas parcerias de transferência de tecnologia do Brasil, que combinam barramentos de satélite com implantações de estações terrestres, formando ecossistemas de serviços de longo prazo.

Cenário Competitivo

O mercado de barramento de satélite exibe um nível de concentração moderado, com empresas contratantes legadas como Lockheed Martin Corporation, Northrop Grumman Corporation e Airbus SE, ao lado de entrantes do novo espaço como York Space Systems e NanoAvionics. Os fornecedores tradicionais dominam os segmentos GEO pesados por meio de projetos qualificados para voo e cadeias de fornecimento seguras, enquanto os recém-chegados ágeis prosperam nas constelações LEO aplicando princípios de produção automotiva. As estruturas de barramento modulares permitem a uniformidade entre os subsistemas de energia, propulsão e térmicos, encurtando a requalificação à medida que os fornecedores iteram nas variantes de carga útil.

Os movimentos estratégicos em 2025 destacam expansões de capacidade e prêmios de bloco plurianuais. O aumento de 10 vezes na taxa de linha da York Space Systems sustenta lances para implantações de banda larga SDA e comercial, enquanto Thales Alenia e OHB asseguram barramentos IRIS² para sustentar a autonomia europeia. Lockheed Martin e Northrop Grumman se diversificam co-produzindo barramentos Kuiper, mitigando a dependência de um único programa. As empresas cultivam a prontidão para serviços em órbita incorporando dispositivos de agarramento e válvulas de reabastecimento para prolongar o valor das espaçonaves em meio a mandatos mais rígidos de desórbita.

Os roteiros tecnológicos convergem para aviônica definida por software, isolamento de falhas habilitado por inteligência artificial e propulsão elétrica otimizada tanto para manutenção orbital quanto para queimas de descarte. As empresas se diferenciam por meio da integração vertical que abrange a fabricação de rodas de reação, algoritmos de rastreador de estrelas e virtualização de estações terrestres. As parcerias com provedores de nuvem permitem a hospedagem de carga útil de computação de borda, abrindo fluxos de receita auxiliares dentro de barramentos padronizados. As batalhas por participação de mercado dependem do aumento da produção enquanto se sustentam as métricas de qualidade que minimizam as anomalias em órbita, reforçando as barreiras para os retardatários que carecem de capital ou tradição.

Líderes do Setor de Barramento de Satélite

Airbus SE

Honeywell International Inc.

Lockheed Martin Corporation

Northrop Grumman Corporation

Thales Alenia Space (Thales Group)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Terran Orbital Corporation, fabricante de pequenos satélites para os setores aeroespacial e de defesa, entregou 42 plataformas de barramento de satélite para o programa Tranche 1 da Arquitetura Espacial do Guerreiro Proliferado (SDA).

- Abril de 2025: O IN-SPACe lançou a iniciativa de Barramento de Satélite como Serviço (SBaaS) para apoiar a inovação espacial privada na Índia. Este programa permite que entidades não governamentais acessem plataformas de satélite para missões de carga útil hospedada.

- Fevereiro de 2025: A Apex Technology garantiu um contrato de USD 45,9 milhões da Força Espacial dos Estados Unidos. O contrato está alinhado com a expansão da Apex de satélites em órbita terrestre baixa para missões em órbita geoestacionária, órbita terrestre média e espaço profundo.

- Outubro de 2025: A ESA alocou EUR 2,3 bilhões em prêmios de barramento IRIS² para Thales Alenia Space e OHB SE para 290 satélites de comunicações seguras.

Escopo do Relatório do Mercado Global de Barramento de Satélite

| Comunicação |

| Observação da Terra |

| Navegação |

| Observação Espacial |

| Outros |

| Abaixo de 10 kg |

| 10–100 kg |

| 100–500 kg |

| 500–1.000 kg |

| Acima de 1.000 kg |

| Órbita Terrestre Baixa (LEO) |

| Órbita Terrestre Média (MEO) |

| Órbita Geossíncrona (GEO) |

| Comercial |

| Governo e Militar |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Aplicação | Comunicação | ||

| Observação da Terra | |||

| Navegação | |||

| Observação Espacial | |||

| Outros | |||

| Por Massa do Satélite | Abaixo de 10 kg | ||

| 10–100 kg | |||

| 100–500 kg | |||

| 500–1.000 kg | |||

| Acima de 1.000 kg | |||

| Por Classe de Órbita | Órbita Terrestre Baixa (LEO) | ||

| Órbita Terrestre Média (MEO) | |||

| Órbita Geossíncrona (GEO) | |||

| Por Usuário Final | Comercial | ||

| Governo e Militar | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Definição de mercado

- Aplicação - As diversas aplicações ou finalidades dos satélites são classificadas em comunicação, observação da Terra, observação espacial, navegação e outros. As finalidades listadas são aquelas autorrelatadas pelo operador do satélite.

- Usuário Final - Os usuários primários ou usuários finais do satélite são descritos como civil (acadêmico, amador), comercial, governamental (meteorológico, científico, etc.), militar. Os satélites podem ser de uso múltiplo, tanto para aplicações comerciais quanto militares.

- MTOW do Veículo de Lançamento - O MTOW (peso máximo de decolagem) do veículo de lançamento significa o peso máximo do veículo de lançamento durante a decolagem, incluindo o peso da carga útil, equipamentos e combustível.

- Classe de Órbita - As órbitas dos satélites são divididas em três classes amplas, a saber: GEO, LEO e MEO. Os satélites em órbitas elípticas têm apogeus e perigeus que diferem significativamente uns dos outros e as órbitas de satélites categorizadas com excentricidade de 0,14 e superior como elípticas.

- Tecnologia de Propulsão - Neste segmento, os diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e a gás.

- Massa do Satélite - Neste segmento, os diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e a gás.

- Subsistema do Satélite - Todos os componentes e subsistemas que incluem propelentes, barramentos, painéis solares e outros hardwares dos satélites estão incluídos neste segmento.

| Palavra-chave | Definição |

|---|---|

| Controle de Atitude | A orientação do satélite em relação à Terra e ao sol. |

| INTELSAT | A Organização Internacional de Telecomunicações por Satélite opera uma rede de satélites para transmissão internacional. |

| Órbita Geoestacionária da Terra (GEO) | Os satélites geoestacionários em órbita terrestre a 35.786 km (22.282 mi) acima do equador na mesma direção e à mesma velocidade que a Terra gira em seu eixo, fazendo com que pareçam fixos no céu. |

| Órbita Terrestre Baixa (LEO) | Os satélites em Órbita Terrestre Baixa orbitam de 160 a 2.000 km acima da Terra, levam aproximadamente 1,5 hora para uma órbita completa e cobrem apenas uma porção da superfície da Terra. |

| Órbita Terrestre Média (MEO) | Os satélites MEO estão localizados acima dos satélites LEO e abaixo dos satélites GEO e normalmente viajam em uma órbita elíptica sobre o Polo Norte e o Polo Sul ou em uma órbita equatorial. |

| Terminal de Abertura Muito Pequena (VSAT) | O Terminal de Abertura Muito Pequena é uma antena que normalmente tem menos de 3 metros de diâmetro. |

| CubeSat | O CubeSat é uma classe de satélites miniaturizados baseados em um fator de forma composto por cubos de 10 cm. Os CubeSats pesam no máximo 2 kg por unidade e normalmente usam componentes disponíveis comercialmente para sua construção e eletrônica. |

| Veículos de Lançamento de Pequenos Satélites (SSLVs) | O Veículo de Lançamento de Pequenos Satélites (SSLV) é um veículo de lançamento de três estágios configurado com três Estágios de Propulsão Sólida e um Módulo de Ajuste de Velocidade (VTM) baseado em propulsão líquida como estágio terminal. |

| Mineração Espacial | A mineração de asteroides é a hipótese de extrair material de asteroides e outros asteroides, incluindo objetos próximos à Terra. |

| Nanossatélites | Os nanossatélites são vagamente definidos como qualquer satélite pesando menos de 10 quilogramas. |

| Sistema de Identificação Automática (AIS) | O sistema de identificação automática (AIS) é um sistema de rastreamento automático usado para identificar e localizar navios por meio da troca de dados eletrônicos com outros navios próximos, estações de base AIS e satélites. O AIS Satelital (S-AIS) é o termo usado para descrever quando um satélite é usado para detectar assinaturas AIS. |

| Veículos de lançamento reutilizáveis (RLVs) | O veículo de lançamento reutilizável (RLV) significa um veículo de lançamento projetado para retornar à Terra substancialmente intacto e, portanto, pode ser lançado mais de uma vez ou que contém estágios do veículo que podem ser recuperados por um operador de lançamento para uso futuro na operação de um veículo de lançamento substancialmente semelhante. |

| Apogeu | O ponto em uma órbita elíptica de satélite que está mais distante da superfície da Terra. Os satélites geossíncronos que mantêm órbitas circulares ao redor da Terra são primeiro lançados em órbitas altamente elípticas com apogeus de 22.237 milhas. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Passo 1: Identificar as Principais Variáveis: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados no Passo 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Passo 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Passo 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e chamadas de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma imagem holística do mercado estudado.

- Passo 4: Resultados da Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura.