Tamanho e Participação do Mercado de Roteadores e Switches

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

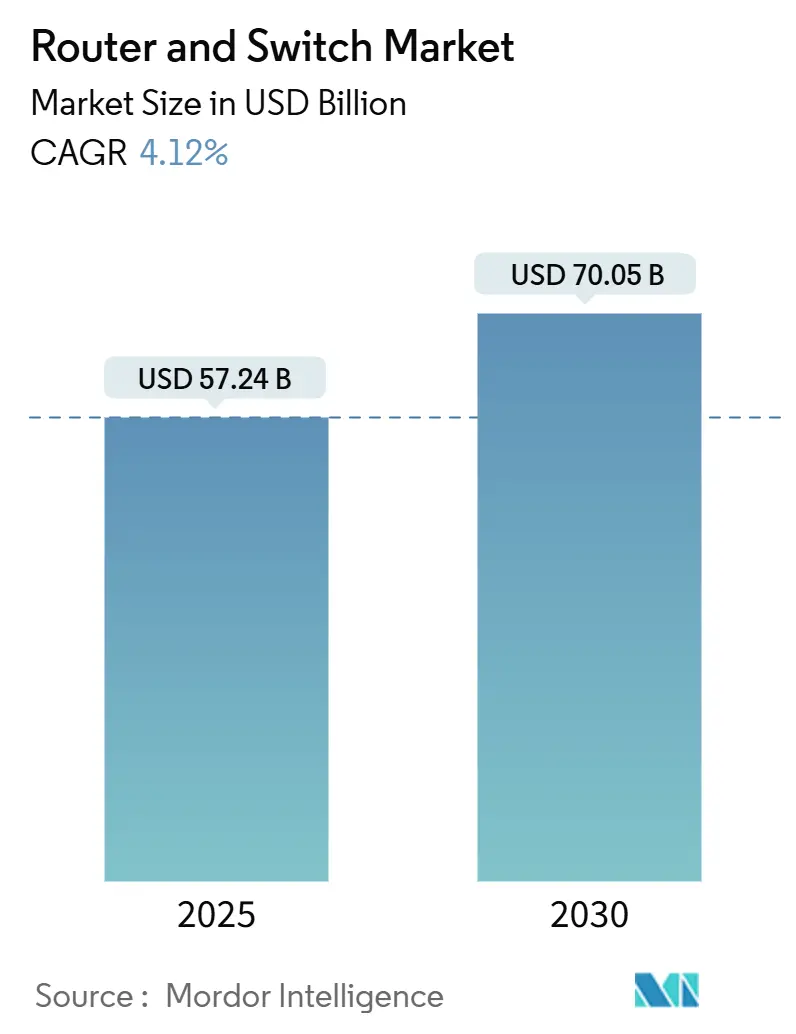

| Tamanho do Mercado (2025) | 57.24 Bilhões de dólares |

| Tamanho do Mercado (2030) | 70.05 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.12% CAGR |

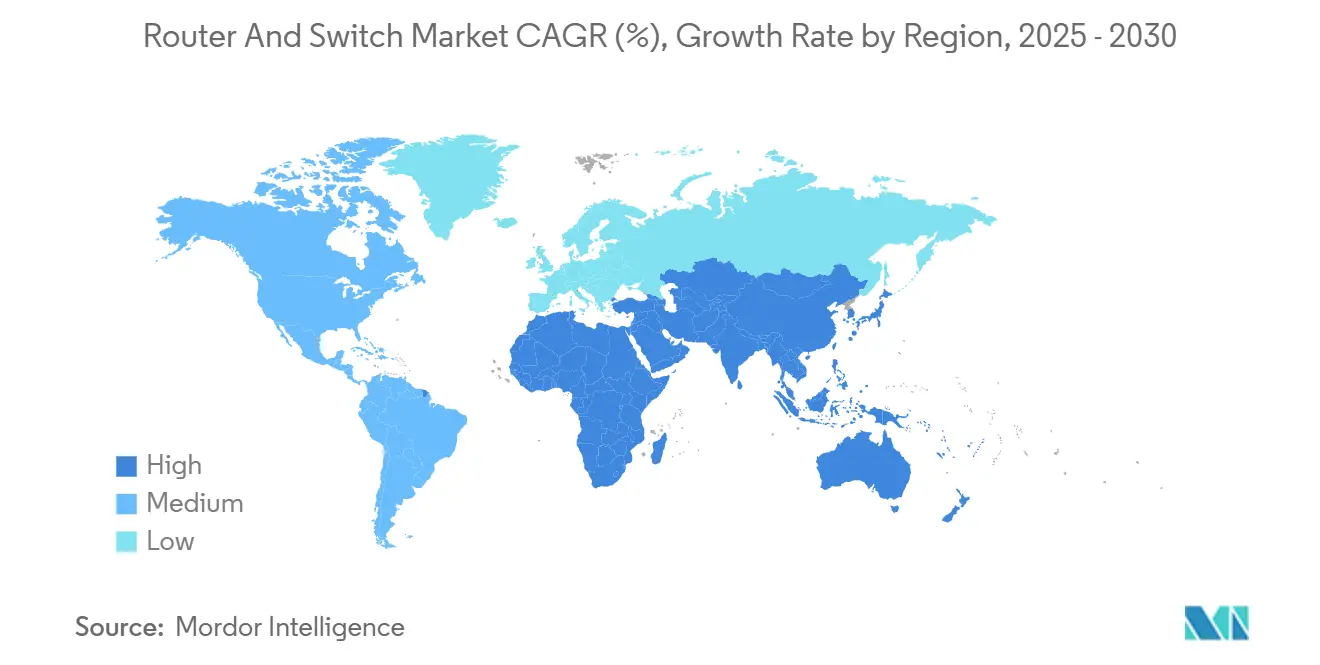

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Roteadores e Switches por Mordor Intelligence

O tamanho do mercado de roteadores e switches atingiu USD 55,2 bilhões em 2024 e está projetado para alcançar USD 70,05 bilhões até 2030, avançando a uma CAGR de 4,12% ao longo do período de previsão. O crescimento moderado da receita total decorre da normalização de estoques pós-pandemia, dando lugar à modernização constante da infraestrutura, com cargas de trabalho de inteligência artificial e modelos operacionais com prioridade para a nuvem ditando novos requisitos de capacidade. A demanda por plataformas 400G e 800G está se acelerando, embora as soluções de 100 Gbps permaneçam a escolha predominante para empresas e operadoras que equilibram preço e desempenho. As regulamentações ambientais nas principais economias estão impulsionando os operadores de rede em direção a silício energeticamente eficiente, enquanto as iniciativas de redes abertas reduzem a dependência de fornecedores e reformulam o posicionamento competitivo em todo o mercado de roteadores e switches. O impulso regional é mais forte na Ásia-Pacífico, onde expansões hyperscale, ecossistemas de semicondutores e implantações de 5G convergem, embora o Oriente Médio e a África ofereçam a trajetória de crescimento mais rápida sob programas de economia digital em larga escala.

Principais Conclusões do Relatório

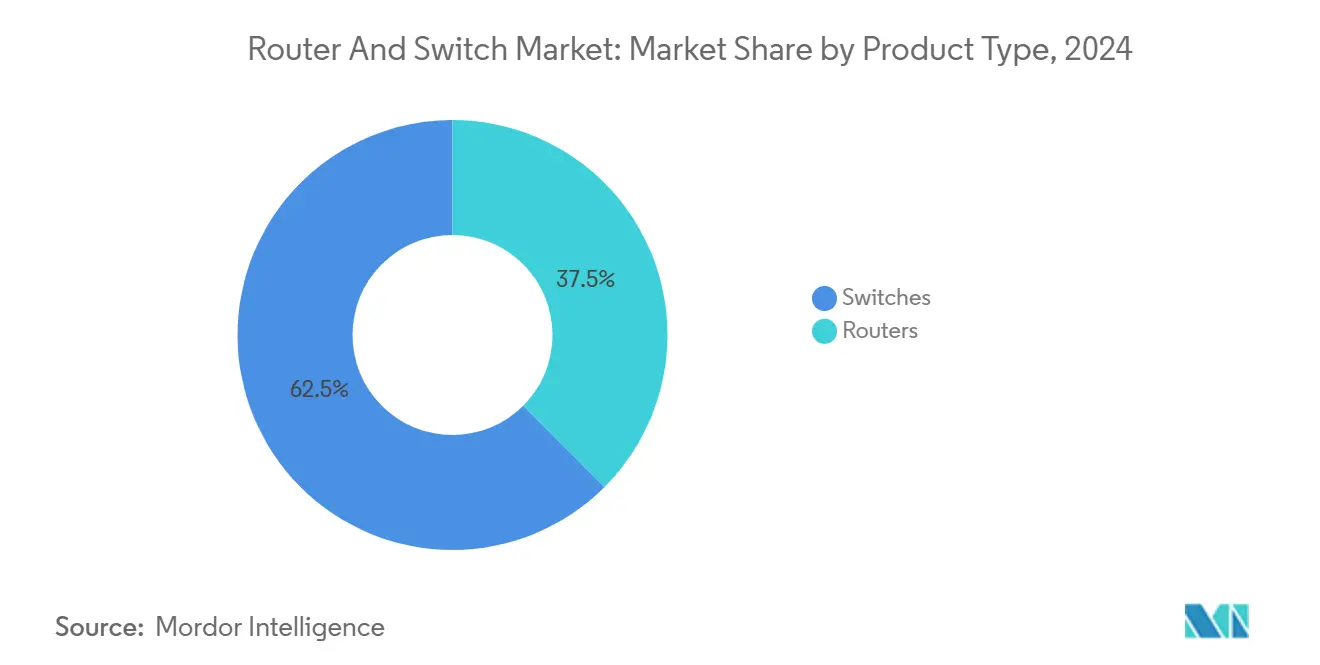

- Por tipo de produto, os switches capturaram 62% da participação do mercado de roteadores e switches em 2024, enquanto os roteadores desagregados estão posicionados para a CAGR mais rápida de 4,18% até 2030.

- Por usuário final, os provedores de serviços detinham 38% do tamanho do mercado de roteadores e switches em 2024; os centros de dados hyperscale estão projetados para expandir a uma CAGR de 4,13% até 2030.

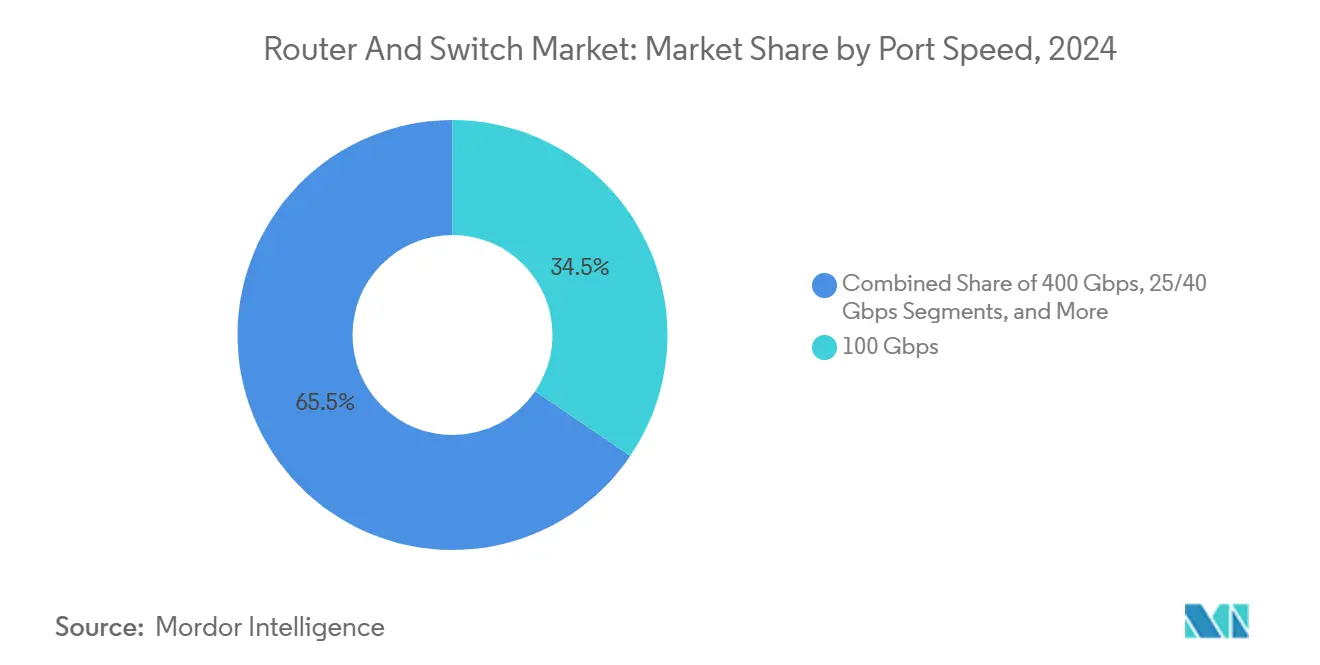

- Por velocidade de porta, 100 Gbps representou 34,5% do tamanho do mercado de roteadores e switches em 2024, enquanto 800 Gbps e acima está previsto para acompanhar a CAGR geral de 4,12%.

- Por geografia, a Ásia-Pacífico liderou com 32% de participação no mercado de roteadores e switches em 2024, e a região do Oriente Médio e África está avançando a uma CAGR de 4,01% até 2030.

Tendências e Perspectivas do Mercado Global de Roteadores e Switches

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Modernização de WAN com prioridade para a nuvem e boom de adoção de SD-WAN | +0.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Demanda hyperscale por switches 400G/800G e de fotônica de silício | +1.2% | Núcleo da Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2 a 4 anos) |

| Mandatos de eficiência energética para equipamentos de rede | +0.3% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Proibições geopolíticas de fornecedores reformulando o mix de fornecedores | +0.4% | América do Norte, Europa, mercados seletivos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Cargas de trabalho de IA/ML exigindo estruturas sem perdas e de baixa latência | +1.0% | Global, liderado por regiões hyperscale | Médio prazo (2 a 4 anos) |

| NOS de código aberto e economia de desagregação de rede | +0.5% | Global, com adoção antecipada em ambientes nativos de nuvem | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Modernização de WAN com Prioridade para a Nuvem e Boom de Adoção de SD-WAN

A transformação empresarial acelerou em 2024 à medida que as organizações migraram para arquiteturas de área ampla definidas por software que suportam forças de trabalho híbridas e aplicações nativas de nuvem. A pesquisa de redes da Cisco de 2024 revela que 56% das empresas planejam atualizar seus backbones Ethernet em dois anos para atender às demandas do tráfego de IA.[1]Fonte: Cisco Systems, "Cisco Data Center Networking Blueprint for AI/ML Applications," cisco.com A segurança continua sendo a principal preocupação para 40% dos líderes de TI, direcionando os gastos para plataformas SD-WAN com funcionalidade de confiança zero integrada. Como o SD-WAN desacopla o controle e o transporte, os roteadores de borda inteligentes capazes de aplicação automatizada de políticas estão vendo um interesse renovado em todo o mercado de roteadores e switches. Os fornecedores estão incorporando telemetria e análises para permitir a otimização em tempo real, enquanto os parceiros de canal se voltam para ofertas de serviços gerenciados que monetizam a complexidade operacional. A mudança do design hub-and-spoke para topologias de acesso à nuvem eleva o padrão de densidade de portas e throughput de criptografia, elevando assim os preços médios de venda para plataformas de roteamento de próxima geração.

Demanda Hyperscale por Switches 400G/800G e de Fotônica de Silício

A infraestrutura de inteligência artificial escala rapidamente, com clusters de GPU vinculados por estruturas sem bloqueio que agora exigem throughput de 400G e 800G no rack. Os avanços em fotônica de silício elevaram o radix do switch para 1,6 Tb/s por porta, reduzindo a potência por bit em até 70% de acordo com o roteiro de óptica co-empacotada de 51,2 Tbps da Broadcom.[2]Fonte: Broadcom Inc., "Broadcom Delivers Industry's First 51.2-Tbps Co-Packaged Optics Ethernet Switch Platform," broadcom.com Os hyperscalers da Ásia-Pacífico ancoram as implantações iniciais, mas os principais provedores de nuvem norte-americanos estão finalizando as execuções de produção de 800G para as expansões do exercício fiscal de 2025. Embora os desembolsos de capital permaneçam elevados, os operadores projetam economias de TCO ao longo do ciclo de vida a partir de cabeamento consolidado e cargas de resfriamento menores, impulsionando a adoção em todo o mercado de roteadores e switches. A miniaturização de componentes permite maior densidade de painel frontal, forçando novos projetos de gerenciamento térmico que enfatizam o resfriamento líquido e a modelagem de fluxo de ar em nível de chassi.

Mandatos de Eficiência Energética para Equipamentos de Rede

A Diretiva Europeia de Eficiência Energética agora obriga os centros de dados acima de 100 kW a publicar métricas anuais de energia, e vários estados dos EUA estão elaborando penalidades de redução de carbono para campi de alta densidade.[3]Fonte: Comissão de Energia da Califórnia, "Enabling Energy Efficient Data Center in Smart Power Distribution Systems," energy.ca.gov Essas regulamentações elevam o gerenciamento de energia a um critério de aquisição, levando os OEMs a integrar escalonamento dinâmico de tensão-frequência, modos de suspensão avançados e telemetria granular nos roteiros de produtos. A comissão de energia da Califórnia estima que estados de energia mais inteligentes poderiam economizar 1.342 GWh por ano, equivalente a USD 163 milhões em custos operacionais. Os arquitetos de rede avaliam cada vez mais o desempenho por watt, favorecendo ASICs fabricados em 3 nm que oferecem ganhos de eficiência de dois dígitos. Os cenários de precificação de carbono a longo prazo adicionam urgência financeira, posicionando o silício verde como um motor de receita para o mercado de roteadores e switches.

Cargas de Trabalho de IA/ML Exigindo Estruturas Sem Perdas e de Baixa Latência

Os clusters de aprendizado profundo dependem de latência de microssegundos e transporte sem congestionamento para maximizar a utilização de GPU. As estruturas Ethernet aumentadas com Controle de Fluxo Prioritário e Notificação Explícita de Congestionamento agora rivalizam com o InfiniBand em eficiência, de acordo com a análise de redes de IA da Juniper Networks.[4]Fonte: Juniper Networks, "Networking the AI Data Center," juniper.net Os aprimoramentos liderados por consórcio sob a bandeira Ultra Ethernet buscam codificar comportamentos determinísticos, catalisando ciclos de atualização entre compradores hyperscale. O Nexus 9000 da Cisco incorpora algoritmos de roteamento adaptativo que mantêm jitter de nanossegundos em milhares de endpoints, sublinhando como os requisitos de IA estão redefinindo o silício de switches. A demanda por arquiteturas de buffer especializadas e timestamping preciso está estimulando novos participantes de nicho, mas os fornecedores estabelecidos mantêm vantagem por meio de pilhas de firmware maduras que se integram com suítes de orquestração. Essa rearquitetura orientada por carga de trabalho sustenta margens premium sustentadas no mercado de roteadores e switches.

Análise de Impacto das Restrições*

| Restrição | ( ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Digestão de capex empresarial pós-COVID e excesso de estoque de switches | -0.6% | Global, particularmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escassez de chips na cadeia de suprimentos para ASICs de alto desempenho | -0.4% | Global, com impacto agudo no silício avançado | Médio prazo (2 a 4 anos) |

| Restrições regulatórias a OEMs chineses limitando a demanda endereçável | -0.3% | América do Norte, Europa, mercados seletivos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Limites de resfriamento de alta densidade de energia em sites de borda legados | -0.2% | Global, concentrado em instalações de centros de dados mais antigas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Digestão de Capex Empresarial Pós-Pandemia e Excesso de Estoque de Switches

As organizações expandiram rapidamente a capacidade de rede durante os bloqueios da pandemia, deixando muitas com portas sobressalentes abundantes e horizontes de depreciação estendidos. O Gartner projeta um crescimento geral de gastos em TI de 7,9% para 2025, mas as alocações de hardware ficam para trás à medida que os CIOs gerenciam os ativos existentes. A volatilidade de preços e os longos prazos de entrega levaram as equipes de aquisição a construir estoques de reserva, agora considerados suficientes para as necessidades de curto prazo. Consequentemente, as taxas de execução trimestrais para switches de campus de médio porte estão fracas, pressionando os fornecedores a agrupar assinaturas de software e arranjos de pagamento diferido. Essa pausa é temporária, no entanto, pois a adoção de IA e a migração para Wi-Fi 7 eventualmente esgotarão os uplinks de 10G e 40G antigos, revigorando o mercado de roteadores e switches.

Escassez de Chips na Cadeia de Suprimentos para ASICs de Alto Desempenho

O silício de roteamento de alto desempenho fabricado abaixo de 5 nm permanece com fornecimento restrito, após gargalos de capacidade nas principais fundições. Os controles de exportação de segurança nacional restringiram alguns OEMs chineses de nós premium, enquanto os fornecedores ocidentais enfrentam limites de alocação que estendem os prazos de entrega além de seis meses. O programa CHIPS for America reserva mais de USD 50 bilhões para fabricação doméstica; no entanto, o impacto prático ficará para trás até o final de 2027, prolongando a escassez de silício merchant para switches de 800G. Ciclos de planejamento mais longos forçam os operadores a fazer pedidos antecipados, comprometendo capital cedo e complicando a visibilidade de previsão trimestre a trimestre em todo o mercado de roteadores e switches.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância de Switches e Desagregação de Roteadores

Os switches retiveram 62,5% da participação no mercado de roteadores e switches em 2024, refletindo seu papel fundamental nas arquiteturas spine-leaf e top-of-rack que permitem fluxos de tráfego leste-oeste para cargas de trabalho de microsserviços. O segmento se beneficia de pipelines programáveis e telemetria em tempo real que se integram com estruturas de orquestração definidas por software. As plataformas que utilizam óptica co-empacotada agora dobram a largura de banda do painel frontal sem ampliar os volumes do chassi. Os roteadores desagregados são a categoria de crescimento mais rápido, expandindo a uma CAGR de 4,18% à medida que a adoção de NOS de código aberto ganha força entre os principais provedores de nuvem. O SONiC da Microsoft estabelece uma camada de controle multifornecedor, incentivando hardware white-box que reduz o custo total de propriedade. As atualizações de núcleo de provedores de serviços, impulsionadas pelo backhaul de 5G e transporte IP convergido, também favorecem roteadores de silício merchant que separam os ciclos de inovação de software dos ciclos de vida de hardware. Os fornecedores estão respondendo com sistemas operacionais unificados que borram os limites legados de produtos, sinalizando uma era de mecanismos de encaminhamento de Camada 2-3 convergidos em todo o mercado de roteadores e switches.

A modularização contínua convida os parceiros do ecossistema a fornecer microsserviços especializados, como inspeção profunda de pacotes ou NAT avançado diretamente nas portas do switch, encurtando os intervalos de criação de serviços para as operadoras. Embora os fornecedores de roteadores estabelecidos aproveitem a segurança incorporada e a profundidade de recursos MPLS para defender a participação, eles cada vez mais enviam pacotes de código independentes de hardware para permanecerem relevantes. O movimento em direção a licenças baseadas em consumo fornece fluxos de receita recorrentes que compensam parcialmente as margens brutas unitárias mais baixas. Essas dinâmicas coletivamente afirmam que a diferenciação de hardware por si só não garante mais vantagem duradoura no mercado de roteadores e switches; a integração com cadeias de ferramentas centradas em DevOps e APIs de interface de nuvem agora define os fossos competitivos.

Por Usuário Final: Impulso Hyperscale Supera a Escala das Operadoras

Os provedores de serviços controlaram 38,5% do tamanho do mercado de roteadores e switches em 2024, com a densificação de fibra, atualizações de núcleo de 5G e divisões de nós de rede a cabo sustentando os gastos. Os requisitos de confiabilidade e os relacionamentos de fornecedores de várias décadas reforçam o posicionamento dos incumbentes, mas os critérios de aquisição enfatizam cada vez mais a conformidade com padrões abertos para evitar restrições comerciais geopolíticas. Os centros de dados hyperscale, embora representando uma base menor, se comporão a uma CAGR de 4,13% até 2030, à medida que a escala do backbone de IA supera os picos históricos. A adoção pela Meta de estruturas de IA baseadas em Ethernet sublinha a mudança de interconexões proprietárias para Ethernet de alta velocidade que se alinha com os roteiros de transporte óptico. Os segmentos de empresas e PME/SOHO mantêm ciclos de atualização constantes dedicados ao acesso Wi-Fi 7, gateways de confiança zero e adjacência de computação de borda; no entanto, seu crescimento incremental é eclipsado pela intensidade de capital dos principais provedores de nuvem.

Os provedores de serviços gerenciados preenchem as lacunas de habilidades empresariais oferecendo pacotes de rede como serviço que combinam SD-WAN, SASE e análise de desempenho, redirecionando a captura de valor das margens de hardware para a receita recorrente mensal. Os hyperscalers influenciam os roteiros de componentes co-projetando óptica e silício, impulsionando subsequentemente economias de escala que se propagam para compradores de operadoras e empresas. Esse efeito cascata acelera a difusão de tecnologia, garantindo que recursos antes reservados para mega centros de dados, como telemetria em banda e MAC-sec em taxa de linha, em breve se tornem expectativas de base em todo o mercado de roteadores e switches.

Por Velocidade de Porta: Relevância de 100 Gbps em Meio à Transição para 800 Gbps

A camada de 100 Gbps representou 34,5% do tamanho do mercado de roteadores e switches em 2024, favorecida por sua atraente relação custo por bit e ecossistema óptico maduro. As empresas padronizam em breakout 4×25G para servidores, enquanto as operadoras implantam 100 Gbps em camadas de agregação para agregar tráfego massivo de PON e backhaul de pequenas células. A erosão de preços das ópticas de 100G de lambda único continua, estendendo a vida útil da camada até pelo menos 2028. Em paralelo, as remessas de 400 Gbps estão escalando por meio de óptica QSFP-DD, fornecendo uma pista em direção à adoção de 800 Gbps e subsequente 1,6T. O segmento de 800 Gbps, embora embrionário, está previsto para crescer em sincronia com a demanda geral a uma CAGR de 4,12% à medida que os hyperscalers qualificam a tecnologia DSP de 200G/lane.

O WaveLogic 6 Extreme da Ciena demonstra desempenho coerente de 1,6 Tb/s, oferecendo aos operadores o dobro da capacidade de canal com aumento de energia quase linear, tornando a adoção em campo virgem viável em segmentos submarinos e metropolitanos. A óptica co-empacotada reduz as penalidades de orçamento de enlace e facilita as restrições térmicas, mas os desafios de manutenção em campo retardam uma aceitação mais ampla. Os testes de interoperabilidade dentro do Ultra Ethernet Consortium visam certificar implantações de 800G multifornecedor, um pré-requisito para a implantação em massa em todo o mercado de roteadores e switches. As remessas de portas de 10G e 40G legadas estão diminuindo em dois dígitos, mas permanecem entrincheiradas em redes de acesso sensíveis a custos, indicando um período prolongado de coexistência onde backplanes e gearboxes de múltiplas velocidades permanecem essenciais.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de roteadores e switches com uma participação de receita de 32% em 2024. Os programas nacionais de infraestrutura digital na China, Japão e Coreia do Sul, juntamente com campi hyperscale em campo virgem na Indonésia, Malásia e Índia, sustentam a demanda contínua. Os incentivos governamentais para fábricas de semicondutores fortalecem uma cadeia de suprimentos regional que encurta os prazos de entrega e reduz a exposição cambial para compradores locais. As implantações agressivas de 5G aceleram as atualizações de transporte para núcleos IP-ópticos convergidos, enquanto as iniciativas de digitalização de campus em centros de manufatura sustentam os volumes de switches empresariais. O ecossistema florescente de startups de IA da região estimula ainda mais as compras de estruturas leaf-spine de 400G e clusters Ethernet sem perdas destinados a cargas de trabalho de treinamento de visão computacional.

A América do Norte deteve 29,3% de participação e permanece o segundo maior contribuinte. Os hyperscalers alocam orçamentos de vários bilhões de dólares para superclusters de GPU, impulsionando as carteiras de pedidos de 800G para entregas no início de 2026. Os incentivos federais sob a Lei CHIPS for America incentivam a repatriação de fábricas de nós avançados, prometendo resiliência de fornecimento a longo prazo. Simultaneamente, os padrões estaduais de eficiência energética aumentam o interesse em silício merchant de baixa potência, reforçando um ciclo de atualização favorecendo ASICs de 3 nm. A adoção empresarial de ferramentas SaaS acelera as implantações de SD-WAN e SASE, movendo os gastos de roteadores de núcleo para dispositivos de borda que combinam funções de segurança e rede, mas o crescimento geral da largura de banda permanece robusto.

O Oriente Médio e a África representam a região de crescimento mais rápido com uma perspectiva de CAGR de 4,01%. As agendas nacionais Visão 2030 na Arábia Saudita e nos Emirados Árabes Unidos promovem investimentos hyperscale e aplicações de cidades inteligentes que exigem backbones de estrutura IP convergida. As operadoras de telecomunicações em todo o Conselho de Cooperação do Golfo visam 40% de participação de tráfego de 5G até o final de 2024, desencadeando atualizações de roteamento de núcleo em direção ao roteamento por segmentos IPv6. A África Subsaariana vê os desembarques de cabos submarinos impulsionarem construções regionais de centros de dados, criando oportunidades em campo virgem sem os encargos de legado. A Europa continua sua evolução constante, com limites regulatórios de carbono direcionando o mercado para silício de switch de menor consumo e recursos granulares de relatório de energia. O foco da América do Sul em fibra até o domicílio e digitalização de fintechs sustenta o crescimento incremental do mercado de roteadores e switches, embora a volatilidade cambial modere a visibilidade das despesas de capital para as operadoras regionais.

Cenário Competitivo

A liderança de mercado permanece moderadamente concentrada. A Cisco aproveita seu amplo catálogo e a fidelidade de sua base instalada, sustentando margens operacionais de dois dígitos apesar da maior concorrência de preços. A Arista Networks se concentra em estruturas de nuvem e IA, aumentando a receita para USD 7 bilhões em 2024 com base em vitórias de leaf-spine de 400G que deslocaram os incumbentes em centros de dados brownfield. A conclusão pela Hewlett Packard Enterprise da aquisição da Juniper Networks em julho de 2025 dobra seu fluxo de receita de rede, fornecendo um portfólio focado em IA que desafia diretamente as linhas Nexus da Cisco e R-series da Arista.

Os fornecedores de silício como Broadcom e NVIDIA integram verticalmente, comercializando sistemas de switch completos ao lado de silício merchant para capturar mais da cadeia de valor. O Tomahawk 6 da Broadcom alcançou throughput de 102,4 Tb/s em 2025, introduzindo óptica co-empacotada no Ethernet de mercado de massa enquanto preserva a conformidade com padrões. A linha Spectrum-X Photonics da NVIDIA contorna os retemporizadores elétricos, reduzindo a potência em 30% e conquistando vitórias de design proeminentes em clusters ricos em GPU. A Arrcus, com USD 30 milhões em novo financiamento, avança um NOS baseado em microsserviços que escala da borda ao núcleo, atraindo operadoras com intenção de escapar de pilhas de software monolíticas.

O impulso dos padrões abertos sob o Ultra Ethernet Consortium ameaça as estruturas proprietárias, incentivando a interoperabilidade como um critério de compra fundamental. Os fornecedores estabelecidos contra-atacam com telemetria de valor agregado e solução de problemas assistida por IA que encurtam o tempo médio de reparo, recursos difíceis de replicar em ambientes puramente white-box. O campo de batalha competitivo, portanto, mudou de velocidades e especificações de hardware para integração de software e automação do ciclo de vida, reforçando a conclusão de que a diferenciação sustentada no mercado de roteadores e switches agora depende da inovação do plano de controle nativo de nuvem e das parcerias de ecossistema, em vez da supremacia pura de densidade de portas.

Líderes do Setor de Roteadores e Switches

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Juniper Networks, Inc.

Hewlett Packard Enterprise Company

Arista Networks, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Hewlett Packard Enterprise finalizou sua aquisição de USD 14 bilhões da Juniper Networks, adicionando roteamento e switching centrados em IA ao seu portfólio.

- Junho de 2025: A Broadcom introduziu switches Tomahawk 6 fornecendo largura de banda de 102,4 Tb/s, posicionando o Ethernet como uma interconexão de IA escalável.

- Março de 2025: A NVIDIA lançou switches Spectrum-X Photonics fornecendo 1,6 Tb/s por porta usando fotônica de silício para suportar clusters de GPU de escala exascale.

Escopo do Relatório Global do Mercado de Roteadores e Switches

| Roteadores |

| Switches |

| Provedores de Serviços |

| Centros de Dados Hyperscale / Nuvem |

| Empresas |

| PME / SOHO |

| Menor ou igual a 10 Gbps |

| 25/40 Gbps |

| 100 Gbps |

| 400 Gbps |

| 800 Gbps e Acima |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Taiwan | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Produto | Roteadores | ||

| Switches | |||

| Por Usuário Final | Provedores de Serviços | ||

| Centros de Dados Hyperscale / Nuvem | |||

| Empresas | |||

| PME / SOHO | |||

| Por Velocidade de Porta | Menor ou igual a 10 Gbps | ||

| 25/40 Gbps | |||

| 100 Gbps | |||

| 400 Gbps | |||

| 800 Gbps e Acima | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| França | |||

| Reino Unido | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Taiwan | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de roteadores e switches em 2025?

O tamanho do mercado de roteadores e switches está previsto em USD 57,24 bilhões em 2025, acima dos USD 55,2 bilhões em 2024.

Qual categoria de produto lidera a receita?

As plataformas de switches dominam com 62,5% de participação no mercado de roteadores e switches em 2024, graças à adoção de spine-leaf em centros de dados.

Qual segmento está crescendo mais rapidamente?

Os roteadores desagregados apresentam a CAGR mais alta de 4,18% até 2030, impulsionados por implantações de redes abertas.

Qual região oferece o crescimento mais rápido?

A região do Oriente Médio e África está projetada para expandir a uma CAGR de 4,01% com base na modernização de telecomunicações em larga escala.

Página atualizada pela última vez em: