Tamanho e Participação do Mercado de Interface com Fio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 29.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 39.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.88% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Interface com Fio por Mordor Intelligence

O tamanho do mercado de interface com fio foi avaliado em USD 28,04 bilhões em 2025 e estima-se que cresça de USD 29,69 bilhões em 2026 para atingir USD 39,41 bilhões até 2031, a um CAGR de 5,88% durante o período de previsão (2026-2031). A resiliência da demanda decorre de cargas de trabalho com uso intensivo de largura de banda, harmonização regulatória mais rigorosa e inovação incremental em perfis de fornecimento de energia. A computação habilitada por IA, os gráficos para jogos em 8K/16K e a eletrônica automotiva centralizada continuam a deslocar os critérios de compra da contagem de conectores para o rendimento agregado e a eficiência térmica. Os fornecedores de componentes estão respondendo com projetos de cabos ativos de maior alcance, maior condutividade de ligas de cobre e migração rápida para USB-C em dispositivos convencionais. A consolidação liderada por aquisições entre fornecedores de conectores de primeira linha está desbloqueando economias de escala, enquanto especialistas em controladores sem fábrica aproveitam as transições para USB4 e DisplayPort 2.x para conquistar posições em PCs premium e consoles de jogos de próxima geração.

Principais Conclusões do Relatório

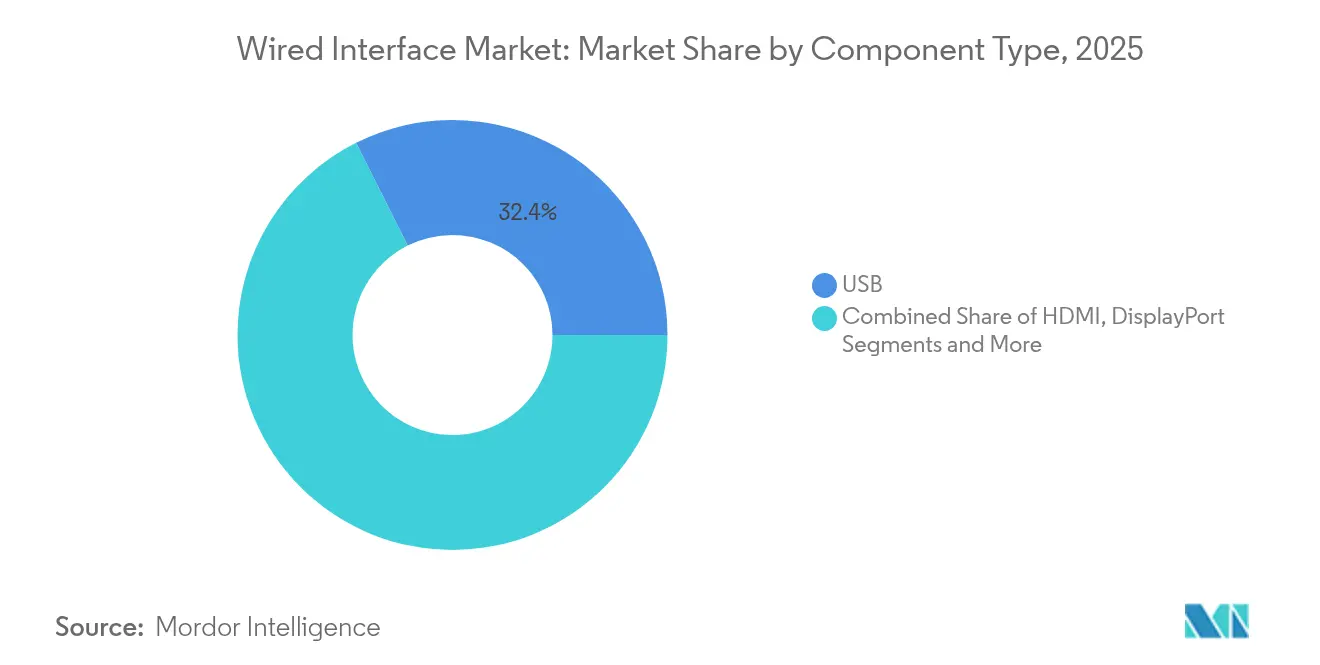

- Por tipo de componente, o USB liderou com 32,40% da participação do mercado de interface com fio em 2025, enquanto o Thunderbolt está projetado para se expandir a um CAGR de 7,05% até 2031.

- Por classe de taxa de dados, a faixa de 5-20 Gbps capturou 39,05% do tamanho do mercado de interface com fio em 2025, enquanto interfaces acima de 40 Gbps avançam a um CAGR de 7,62% até 2031.

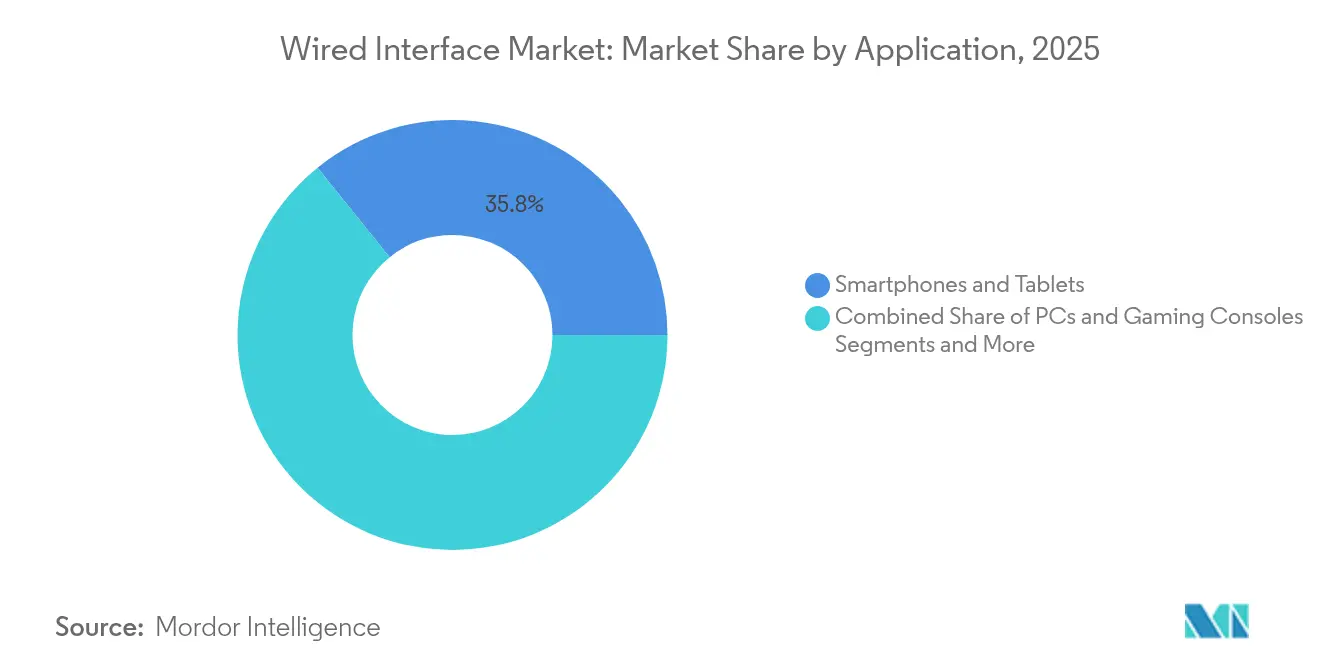

- Por aplicação, smartphones e tablets comandaram 35,80% da receita de 2025; PCs e consoles de jogos detêm a trajetória mais rápida a um CAGR de 7,08% até 2031.

- Por setor do usuário final, os eletrônicos de consumo representaram 29,30% do tamanho do mercado de interface com fio em 2025, enquanto se prevê que TI e telecomunicações cresçam a um CAGR de 6,55% até 2031.

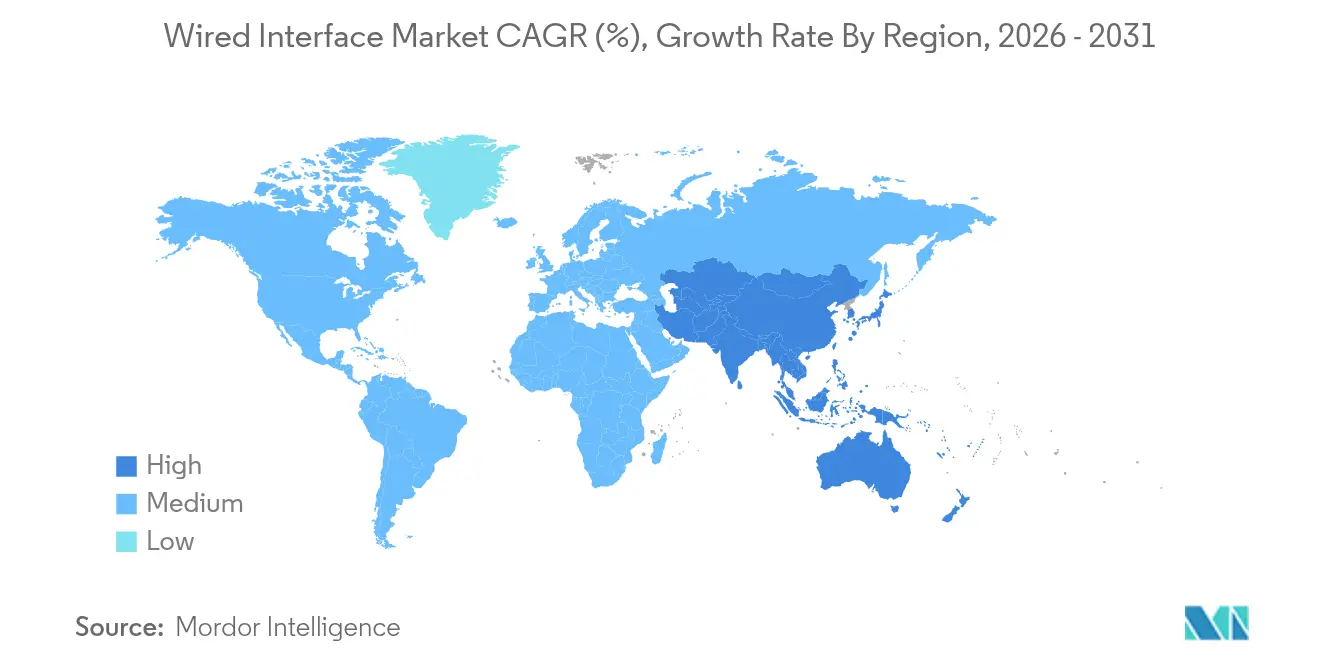

- Por geografia, a América do Norte permaneceu dominante com 35,15% da receita de 2025; a Ásia-Pacífico é a região de crescimento mais rápido a um CAGR de 6,78% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Interface com Fio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de USB-C / USB4 em dispositivos | +1.2% | Global, com a UE liderando o impulso regulatório | Curto prazo (≤ 2 anos) |

| Aumento das necessidades de largura de banda para jogos e vídeo em 8K/16K | +0.9% | América do Norte e APAC como mercados centrais | Médio prazo (2-4 anos) |

| Infotainment centralizado automotivo e links de dados de ADAS | +0.8% | Global, com adoção antecipada na UE e América do Norte | Médio prazo (2-4 anos) |

| Mandato de carregador da UE acelera implantações de USB-C | +0.7% | UE como principal mercado, com efeitos secundários para mercados globais | Curto prazo (≤ 2 anos) |

| O padrão GPMI da China impulsiona a renovação regional | +0.5% | China doméstico, impacto global limitado | Longo prazo (≥ 4 anos) |

| Tecnologia de cabo ativo de longo alcance abre uso médico e industrial | +0.4% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção crescente de USB-C / USB4 em dispositivos

A evolução do USB-C de conector premium para porta padrão está comprimindo os custos da lista de materiais e simplificando o inventário para os OEMs. A diretiva de carregador comum da União Europeia, em vigor desde dezembro de 2024, obriga o redesenho de aparelhos, laptops e até carregadores de bateria, catalisando um efeito global de conformidade em cascata à medida que os fabricantes evitam a complexidade de SKUs regionais[1]Comissão Europeia, "Diretiva (UE) 2022/2380 sobre carregadores comuns," ec.europa.eu . A rotulagem obrigatória com logotipo promove ainda mais a confiança do consumidor, acelerando as taxas de adoção de hubs USB-C e cabos de fornecimento de energia. Os fornecedores de controladores já observam aumentos nos pedidos; a ASMedia destacou um aumento na receita de USB 4.0 vinculado às plataformas desktop AMD. Com a Índia e a Califórnia elaborando regulamentações alinhadas, o efeito dominó regulatório apoia a ubiquidade do USB-C em endpoints de consumo e industriais.

Aumento das necessidades de largura de banda para jogos e vídeo em 8K/16K

Os jogos em 8K de alta taxa de atualização exigem rendimentos agregados muito superiores ao limite de 48 Gbps do HDMI 2.1, impulsionando os fabricantes de displays em direção a camadas físicas emergentes com >80 Gbps. O DisplayPort 2.x, padronizado pela VESA, responde com melhorias de sincronização adaptativa para headsets de RV e monitores de criação de conteúdo. O agressivo superamostramento baseado em IA do setor de jogos multiplica os surtos de dados entre GPUs e painéis, validando conjuntos de cabos premium que garantem integridade de sinal acima de 40 Gbps. A especificação GPMI respaldada localmente pela China introduz capacidade de 192 Gbps, ilustrando como as agendas de soberania regional podem gerar ecossistemas de interfaces paralelas.

Links de dados de infotainment centralizado automotivo e ADAS

As arquiteturas E/E dos veículos migram para topologias de domínio centralizado, consolidando múltiplos barramentos legados em um punhado de links de alta largura de banda. O padrão MIPI A-PHY de 16 Gbps tem como alvo módulos de câmera, radar e LiDAR com erros de pacote próximos a zero em ambientes ruidosos, enquanto o barramento de áudio A2B da Analog Devices reduz drasticamente o peso do chicote — essencial para veículos elétricos sensíveis à autonomia. Os fornecedores de semicondutores estão reforçando seus portfólios; a aquisição da VSI pela Microchip em 2025 expande para módulos de conectividade de ADAS. Mais de 145 montadoras e fornecedores ingressaram na Aliança Automotiva SerDes, sinalizando uma mudança em todo o setor de links proprietários para opções de PHY harmonizadas.

Mandato de carregador da UE acelera implantações de USB-C

Além de impor a uniformidade de portas, o marco regulatório da UE introduz limites de eficiência energética que impulsionam os fornecedores de silício em direção à otimização do consumo em modo de espera. Os OEMs agora têm incentivo comercial para implementar controladores de fornecimento de energia USB-C programáveis para escalonamento dinâmico de tensão. A diretiva também proíbe carregadores incluídos na embalagem, gerando um mercado de acessórios autônomos onde a certificação premium e classificações de maior potência podem comandar prêmios de preço. Regiões de adoção antecipada, incluindo o Canadá e estados selecionados dos EUA, indicam uma convergência acelerada das políticas globais de carregadores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A redução nos embarques de PCs e tablets diminui os volumes de portas legadas | -0.8% | Global, particularmente nos mercados da APAC | Curto prazo (≤ 2 anos) |

| Preferência por display / carregamento sem fio | -0.6% | Global, com maior impacto nos segmentos de consumo | Médio prazo (2-4 anos) |

| Lentidão na prontidão do ecossistema para DP 2.1 e HDMI 2.2 | -0.4% | Global, concentrado em mercados de displays premium | Médio prazo (2-4 anos) |

| Riscos de interoperabilidade decorrentes da proliferação de especificações | -0.3% | Global, com maior impacto em mercados fragmentados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A redução nos embarques de PCs e tablets diminui os volumes de portas legadas

A fraqueza no volume de PCs convencionais, especialmente nos canais da Ásia-Pacífico sensíveis a custos, está corroendo a demanda por conectores VGA e USB 2.0. A IDC registrou uma recuperação de 1,3% em unidades em 2024, mas a composição agora se inclina para laptops com foco em IA com menos portas físicas por chassi. As empresas se engajam em ciclos seletivos de renovação alinhados com a migração para o Windows 11 e cargas de trabalho de inferência de IA, prolongando a relevância das portas legadas apenas para casos de uso específicos.

Preferência por display / carregamento sem fio

Os pads certificados pela Qi já superam 200 milhões de embarques anuais, e a atividade de patentes desde 2018 sinaliza aceleração dos investimentos em P&D em bobinas ressonantes e algoritmos de alinhamento magnético. No entanto, os limites de dissipação de calor e as restrições de latência limitam as opções sem fio em ambientes de alta potência ou baixa latência, como monitores de jogos ou imagens cirúrgicas. Consequentemente, uma segmentação natural emerge onde as soluções com fio retêm nichos de desempenho crítico mesmo à medida que o sem fio prolifera em acessórios de consumo orientados para conveniência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Componente: A Dominância do USB Enfrenta o Desafio do Thunderbolt

O USB manteve 32,40% da receita de 2025, sublinhando seu papel como link de uso geral de fato em equipamentos de consumo e corporativos. O tamanho do mercado de interface com fio para conectores e controladores USB está previsto para crescer junto com os lançamentos do USB4 V2 em laptops de alto nível. O Thunderbolt, embora representando uma base menor, está previsto a um CAGR de 7,05% até 2031, à medida que criadores de conteúdo e jogadores de estação de trabalho adotam seu rendimento de 80 Gbps e flexibilidade de encadeamento em série. A sólida base instalada do HDMI em painéis de televisão preserva um crescimento moderado na faixa de um dígito, mas os entusiastas de alta largura de banda podem migrar para DisplayPort 2.x em busca de desempenho de sincronização adaptativa.

As tendências de convergência são evidentes. Os replicadores de tempo Maple Ridge da Intel integram tanto o tunelamento USB4 quanto o Thunderbolt, enquanto o mais recente MacBook Pro da Apple combina USB4 com a marca "Thunderbolt 4", tornando as fronteiras entre categorias cada vez mais tênues. Em paralelo, padrões de nicho como o MIPI A-PHY atendem aos requisitos de segurança automotiva que as interfaces de PC convencionais não conseguem cumprir. Para os fornecedores, a amplitude do portfólio em produtos de cobre, ópticos e de cabos ativos torna-se crucial à medida que os clientes exigem uma única fonte para conectividade multiprotocolo.

Por Classe de Taxa de Dados: Largura de Banda Premium Comanda o Crescimento

Notebooks convencionais, docks e placas-mãe embutidas continuam a favorecer faixas de 5-20 Gbps, explicando a participação de 39,05% detida por essa classe em 2025. No entanto, servidores de IA, aceleradores de borda e câmeras de transmissão 8K estão migrando para acima de 40 Gbps, a fatia de crescimento mais rápido a um CAGR de 7,62%. A crescente adoção de switches PCIe Gen5 e plugáveis Ethernet 800G amplifica a demanda por conjuntos de cabos de baixa perda classificados para além de 42 GHz.

As inovações em ciência dos materiais impulsionam a mudança. Os interposers orgânicos sem núcleo demonstrados pela TOPPAN minimizam os stubs e as parasíticas de vias, permitindo comprimentos de trilha mais curtos e sinais mais limpos para SerDes a 112 Gbps PAM4. Os módulos coempacotados óptico-elétricos da Ayar Labs exibem largura de banda bidirecional de 16 Tbps, prenunciando uma classe futura que poderia superar os limites atuais de cobre. Até que a tecnologia óptica amadureça, as soluções de cobre ativo e twin-ax farão a ponte para os operadores de hiperescala que equilibram metas de custo e energia.

Por Aplicação: Consoles de Jogos Impulsionam o Crescimento do Segmento de PCs

Os dispositivos móveis ainda representavam 35,80% dos embarques de 2025, mas os smartphones agora entram em ciclos de atualização mais lentos, deslocando a ênfase da receita para segmentos focados em desempenho. O tamanho do mercado de interface com fio vinculado a PCs e consoles de jogos está crescendo a um CAGR de 7,08%, sustentado por pipelines gráficos acelerados por IA e pela influência dos e-sports nas taxas de atualização dos monitores. Os cronogramas de renovação da Sony e da Microsoft fixam portas USB-C para controladores e periféricos de headset, ampliando os ecossistemas de acessórios.

Por outro lado, TVs e sinalização digital adotam atualizações incrementais de painel, mas dependem dos conjuntos de recursos HDMI existentes. Headsets de RV/RA e wearables exigem conectores reversíveis e finos com orçamentos térmicos abaixo de 5W, incentivando atribuições alternativas de pinos e terminações de cabos flexíveis. Na automação industrial e na imagem médica, a latência determinística supera a conveniência, garantindo o uso contínuo de conectores robustos com trava e interfaces de fornecimento de energia de grau médico.

Por Setor do Usuário Final: Aceleração de TI e Telecomunicações

Os eletrônicos de consumo retiveram 29,30% da participação na receita em 2025 devido ao volume de unidades, mas os operadores de datacenters e as operadoras de telecomunicações são os catalisadores do impulso. Os servidores de IA ricos em interfaces proliferam em regiões de nuvem da América do Norte e da China, sustentados por estruturas NVMe PCIe Gen5 e implantações de SmartNIC. O CAGR de 6,55% do segmento sublinha a expansão em gaiolas de conectores de alta densidade, jumpers twin-ax e terminais de fornecimento de energia de alta corrente.

Os chicotes de infotainment automotivo, limitados pelo peso e pela resiliência climática, adotam links MIPI e SerDes sobre pares trançados blindados. As instalações de saúde substituem os carrinhos de imagem baseados em VGA por extensores de DisplayPort de fibra óptica, buscando conformidade com isolamento e limpeza. Os OEMs industriais priorizam famílias de conectores que oferecem longevidade de fornecimento de 15 ou mais anos, habilitando programas de manutenção preditiva em linhas de manufatura discreta.

Análise Geográfica

A América do Norte deteve uma fatia de 35,15% da receita de 2025, impulsionada por renovações de datacenters de hiperescala e taxas recordes de adoção de GPU em desktops de consumo. As empresas dos Estados Unidos aceleraram as migrações para o Windows 11 antecipando potenciais mudanças tarifárias, elevando os volumes de PCs do primeiro trimestre de 2025 para 16 milhões de unidades. Os fornecedores de semicondutores espelharam a demanda; a Texas Instruments registrou receita de USD 4,07 bilhões no primeiro trimestre de 2025, com ICs de interface analógica crescendo 13%. Os projetos de fibra até as instalações do Canadá e os clusters de montagem de OEMs do México estabilizam a demanda regional por conectores. As marcas de periféricos de jogos com sede na Califórnia, Washington e Texas defendem cabos premium de USB-C para DisplayPort adequados para uso em 8K e RV, reforçando as métricas de valor por porta.

A história da interface com fio na Europa gira em torno de políticas. O mandato de USB-C do continente energiza um ciclo de renovação impulsionado pela conformidade que abrange smartphones, laptops e carregadores autônomos. A Alemanha continua a ser o pilar da demanda por interfaces robustas para retrofits da Industrie 4.0, enquanto a França e os Países Baixos investem em corredores de carregamento de veículos elétricos que dependem de acopladores blindados de alta corrente. A mudança do cinturão automotivo para controladores de domínio impulsiona a adoção de MIPI A-PHY e links Ethernet 800 Mbps, criando volume para variantes de conectores otimizadas para CEM. Os marcos de sustentabilidade catalisam o interesse em conectores avaliados para a economia circular, com carcaças modulares e ligas recicláveis.

A Ásia-Pacífico, projetada a um CAGR de 6,78%, se beneficia da integração vertical da produção de PCB, cabo e chipset. A iniciativa doméstica GPMI da China, respaldada por grandes empresas de displays, introduz uma interface de 192 Gbps que poderia bifurcar os padrões globais. Simultaneamente, os OEMs japoneses adotam a implantação de Chromebooks na educação e nos setores de serviços de campo, registrando um crescimento de 15,6% nos embarques no primeiro trimestre de 2025. O esquema de incentivo vinculado à produção da Índia atrai linhas de estampagem de conectores e montagem de cabos para o interior do país, comprimindo os prazos de entrega logística para marcas globais de notebooks. As fábricas de memória e fundições da Coreia do Sul fomentam projetos de controladores desenvolvidos localmente, intensificando a concorrência de fornecimento local, enquanto os projetos de automação de mineração da Austrália demandam híbridos de cobre-fibra para ambientes agressivos.

Cenário Competitivo

A concorrência permanece moderada, pois os principais fornecedores buscam amplitude de portfólio em componentes de cobre, ópticos e ativos. A aquisição da Richards Manufacturing pela TE Connectivity por USD 2,3 bilhões amplia sua presença em conectores circulares de grau aeroespacial e barramentos de alta corrente[3]TE Connectivity, "TE Connectivity conclui a aquisição da Richards Manufacturing," te.com. Logo depois, a empresa adquiriu a Harger, especialista em aterramento, para expandir as aplicações em redes de energia. A Molex, subsidiária da Koch Industries, projeta crescimento de dois dígitos em interconexões PAM4 de 224 Gbps, impulsionada por investimentos em aletas de gerenciamento térmico integradas em gaiolas de próxima geração. A aquisição da divisão CIT da Carlisle pela Amphenol reforça sua presença em chicotes de aviônica de defesa, permitindo a venda cruzada de conjuntos Ethernet robustos e USB-C.

As casas de controladores sem fábrica exploram as transições arquiteturais. A ASMedia destaca o crescimento das carteiras de pedidos de USB4 atribuível aos ganhos de participação de chipsets desktop da AMD. A Synaptics expande sua linha de retimers DisplayPort para monitores de jogos OLED, enquanto a Parade Technologies entra no SerDes automotivo com PHYs compatíveis com FPD-Link de 12 Gbps. A participação em organismos de normalização constitui um posicionamento estratégico: mais de 145 empresas agora participam da Aliança Automotiva SerDes para influenciar os futuros roteiros de 24 Gbps. Oportunidades em espaços em branco surgem em ópticas co-empacotadas direcionadas a racks de switches de clusters de IA e em USB-C com isolamento galvânico para scanners médicos, convidando entrantes especializados que possam absorver os custos de qualificação.

Os padrões de compra dos OEMs favorecem fornecedores que agrupam conectores, retimers, proteção ESD e conjuntos de cabos sob um único contrato, simplificando os ciclos de qualificação. À medida que a consolidação avança, a alavancagem de preços se desloca para os fornecedores de primeira linha, mas a inovação de nicho permanece viável onde a interferência eletromagnética, temperaturas extremas ou pegadas minúsculas impulsionam projetos sob medida.

Líderes do Setor de Interface com Fio

Molex Incorporated

STMicroelectronics N.V.

ON Semiconductor Corporation

Analog Devices, Inc.

Amphenol

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A ASMedia Technology relatou crescimento sequencial de receita impulsionado pela demanda por controladores USB 4.0 e pela adoção de desktops AMD, projetando vendas anuais acima de USD 0,27 bilhão enquanto mantém uma margem bruta de 50-55%.

- Abril de 2025: A China apresentou o padrão de Interface de Mídia de Uso Geral (GPMI), apoiado por mais de 50 empresas domésticas, fornecendo até 192 Gbps de largura de banda e integrando funções de vídeo, áudio, dados e energia; a implementação em USB-C recebeu aprovação da USB-IF.

- Abril de 2025: A TE Connectivity registrou vendas líquidas de USD 4,1 bilhões no segundo trimestre do exercício fiscal de 2025, com LPA ajustado recorde de USD 2,10, enquanto a receita do segmento industrial acelerou após a integração pós-aquisição.

- Abril de 2025: A Texas Instruments registrou receita de USD 4,07 bilhões no primeiro trimestre de 2025, um aumento de 11% em relação ao ano anterior, com crescimento do segmento analógico de 13% para USD 3,21 bilhões.

Escopo do Relatório Global do Mercado de Interface com Fio

O mercado de interface com fio refere-se à transmissão de dados de rede por meio de tecnologia de comunicação baseada em fio, por meio de vários tipos de componentes, como interface USB, HDMI, etc., em aplicações como eletrônicos de consumo, automotivo, etc.

| USB |

| HDMI |

| DisplayPort |

| Thunderbolt |

| Outros |

| Abaixo de 5 Gbps |

| 5-20 Gbps |

| 20-40 Gbps |

| Acima de 40 Gbps |

| Smartphones e Tablets |

| PCs e Consoles de Jogos |

| TVs e Sinalização Digital |

| RV/RA e Wearables |

| Outras Aplicações |

| Eletrônicos de Consumo |

| Automotivo |

| Industrial |

| Saúde |

| TI e Telecomunicações |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Componente | USB | ||

| HDMI | |||

| DisplayPort | |||

| Thunderbolt | |||

| Outros | |||

| Por Classe de Taxa de Dados | Abaixo de 5 Gbps | ||

| 5-20 Gbps | |||

| 20-40 Gbps | |||

| Acima de 40 Gbps | |||

| Por Aplicação | Smartphones e Tablets | ||

| PCs e Consoles de Jogos | |||

| TVs e Sinalização Digital | |||

| RV/RA e Wearables | |||

| Outras Aplicações | |||

| Por Setor do Usuário Final | Eletrônicos de Consumo | ||

| Automotivo | |||

| Industrial | |||

| Saúde | |||

| TI e Telecomunicações | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de interface com fio?

O mercado de interface com fio está avaliado em USD 29,69 bilhões em 2026 e está projetado para atingir USD 39,41 bilhões até 2031.

Qual tipo de conector detém a maior participação do mercado de interface com fio?

O USB lidera com 32,40% de participação na receita em 2025.

Qual segmento está crescendo mais rapidamente dentro do mercado de interface com fio?

As interfaces classificadas acima de 40 Gbps apresentam o maior crescimento, avançando a um CAGR de 7,62% até 2031.

Como o mandato de carregador comum da UE impactará o crescimento do mercado?

A regulamentação acelera as implantações de USB-C, adicionando aproximadamente +0,7 pontos percentuais ao CAGR previsto no curto prazo.

Qual região deve registrar a maior taxa de crescimento?

A Ásia-Pacífico está configurada para se expandir a um CAGR de 6,78% entre 2026 e 2031 devido à escala de manufatura e à crescente demanda doméstica.

Quais são as principais empresas do setor de interface com fio?

TE Connectivity, Molex, Amphenol e ASMedia Technology estão entre os principais players, com os cinco maiores fornecedores controlando pouco mais da metade da receita total do mercado.

Página atualizada pela última vez em: