Tamanho e Participação do Mercado de Chaves Ópticas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

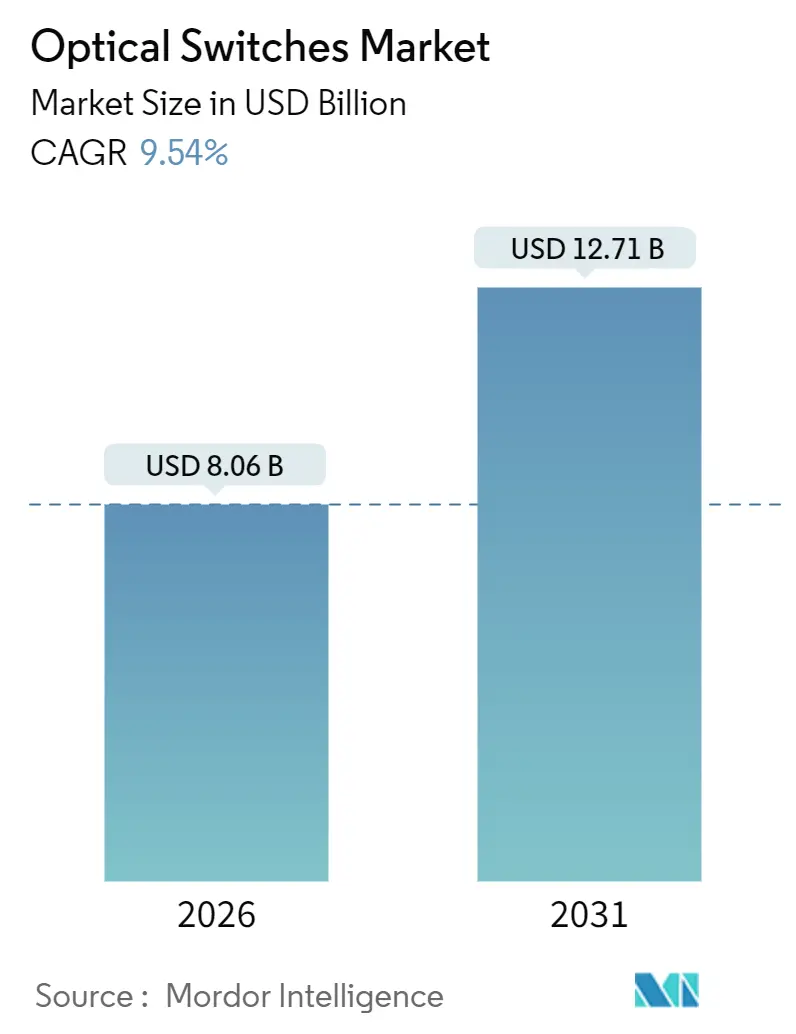

| Tamanho do Mercado (2026) | 8.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.54% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

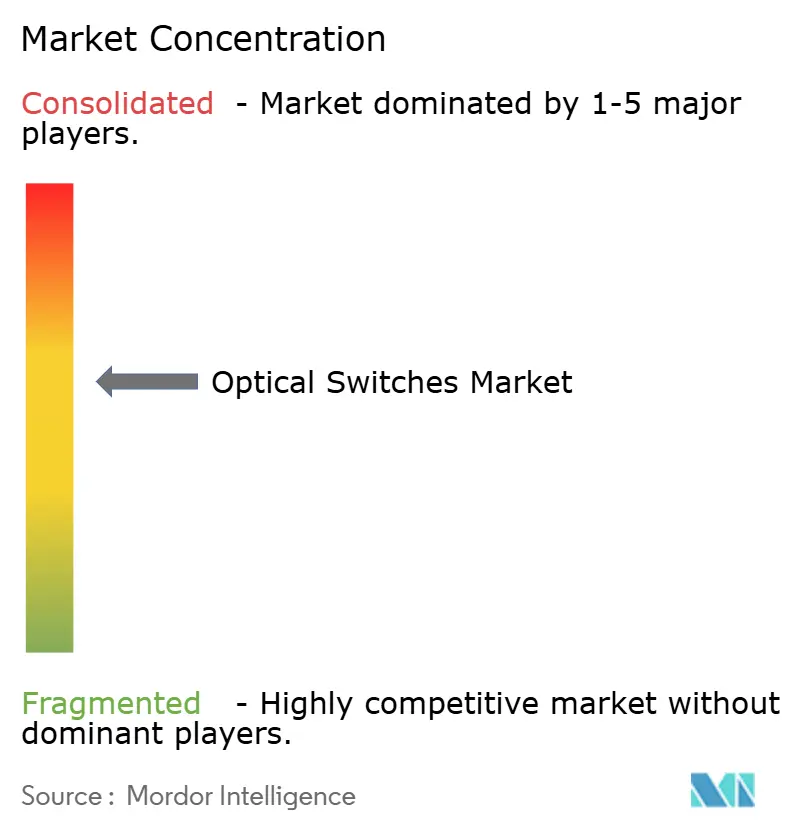

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chaves Ópticas por Mordor Intelligence

O tamanho do mercado de chaves ópticas atingiu USD 8,06 bilhões em 2026 e está projetado para alcançar USD 12,71 bilhões até 2031, avançando a um CAGR de 9,54%. A crescente implantação de estruturas totalmente ópticas em data centers de hiperescala, a migração de portas para 800 Gbps e a queda nos custos da fotônica de silício são os principais catalisadores de crescimento. Clusters de computação de IA soberana, densificação de backhaul de 5G e do iminente 6G, e mandatos de eficiência energética estão levando os operadores a abandonar topologias eletrônicas de folha-espinha em favor de caminhos ópticos determinísticos. A pressão competitiva de hiperescaladores verticalmente integrados está forçando os fornecedores tradicionais de equipamentos a acelerar os roteiros de MEMS e óptica co-empacotada. A diversificação da cadeia de fornecimento para wafers III-V e embalagem doméstica de fotônica também está remodelando as estratégias dos fornecedores, enquanto a automação de redes orientada por IA está reduzindo as despesas operacionais e encurtando as janelas de recuperação de falhas.

Principais Conclusões do Relatório

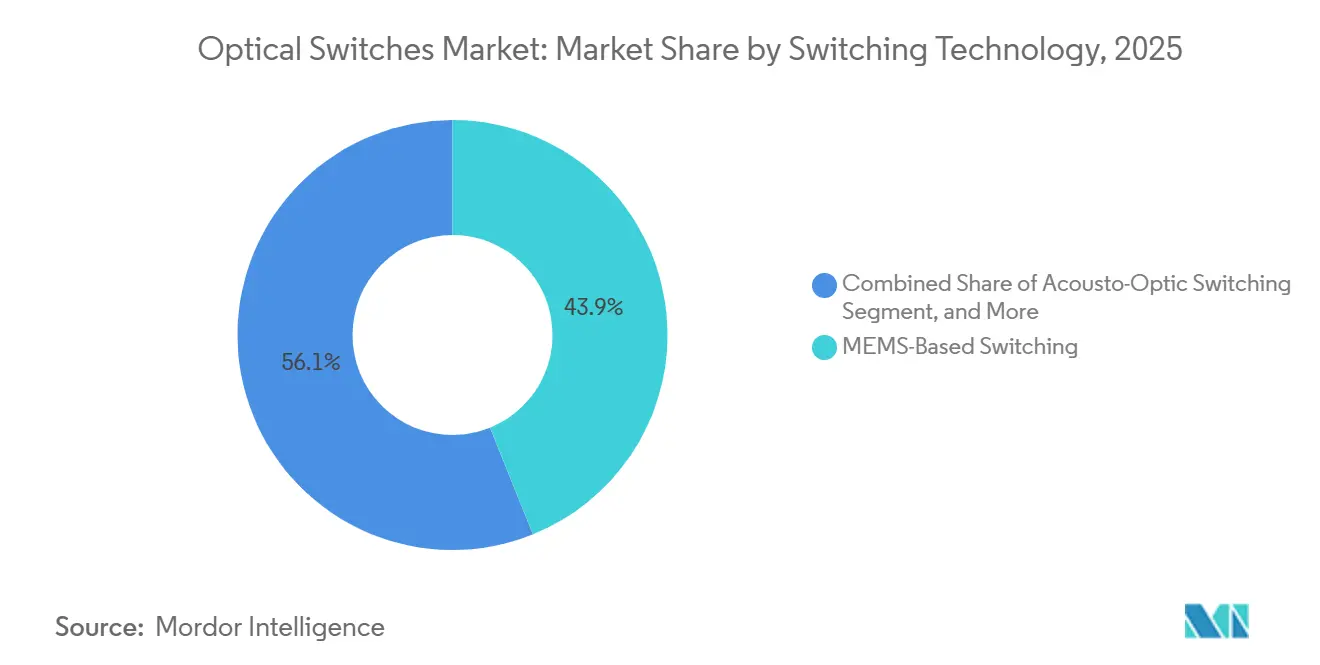

- Por tecnologia de comutação, os MEMS comandaram 43,89% da participação de mercado de chaves ópticas em 2025 e estão se expandindo a um CAGR de 10,62% até 2031.

- Por contagem de portas, 1×8 representou 36,71% da participação de receita em 2025, enquanto 1×16 e acima está projetado para registrar um CAGR de 10,41% até 2031.

- Por taxa de dados, as portas de 100-400 Gbps capturaram 39,67% do tamanho do mercado de chaves ópticas em 2025, mas portas acima de 400 Gbps estão avançando a um CAGR de 10,47%.

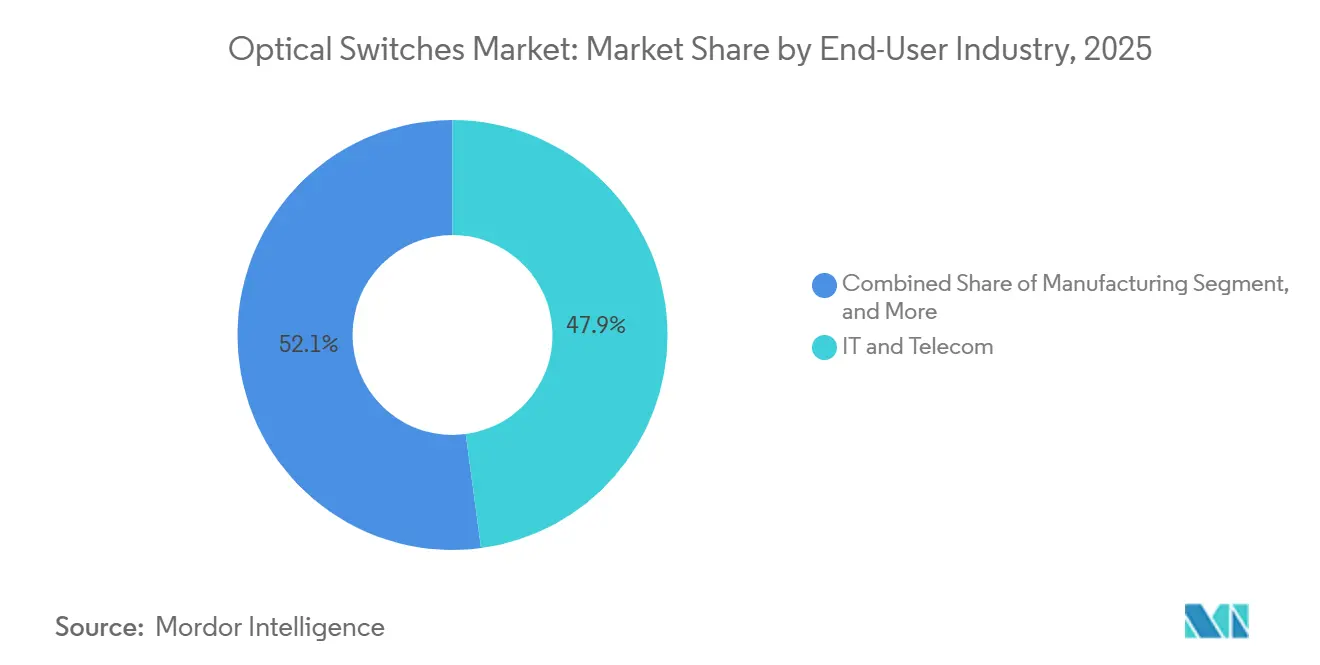

- Por setor de usuário final, TI e telecom representaram 47,88% da demanda em 2025, enquanto o BFSI é o segmento de crescimento mais rápido com um CAGR de 10,59%.

- Por aplicação, a comutação de circuitos liderou com 41,24% de participação de receita em 2025, porém testes e monitoramento está a caminho de um CAGR de 10,56%.

- Por geografia, a Ásia-Pacífico representou 35,79% da receita de 2025, enquanto o Oriente Médio deve registrar o crescimento regional mais rápido a 10,51% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights do Mercado Global de Chaves Ópticas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento nas construções de data centers de hiperescala | +2.1% | Global, com concentração na América do Norte, Ásia-Pacífico e Oriente Médio | Médio prazo (2-4 anos) |

| Densificação rápida de backhaul de 5G e iminente 6G | +1.8% | Ásia-Pacífico, Oriente Médio, Europa | Médio prazo (2-4 anos) |

| Cruzamento da curva de custos da fotônica de silício para portas ≥400 Gbps | +1.6% | Global, liderado pela América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mandatos de eficiência energética favorecendo a comutação totalmente óptica | +1.3% | Europa, América do Norte, com extensão à Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Implantações-piloto de redes quânticas governamentais | +0.9% | Estados Unidos, União Europeia, China | Longo prazo (≥ 4 anos) |

| Automação de redes ópticas orientada por IA e auto-recuperação | +1.2% | Global, adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Construções de Data Centers de Hiperescala

Os hiperescaladores estão migrando para estruturas ópticas para reduzir orçamentos de energia e conter picos de latência. A Microsoft implantou chaves ópticas de circuitos em 12 zonas do Azure em 2025 e reduziu o consumo de energia no nível de rack em 18%.[1]Microsoft Corporation, "Relatório Anual 2025," microsoft.com A AWS está comprometida com a óptica co-empacotada de fotônica de silício para suas próximas plataformas Graviton, eliminando saltos no topo do rack. Movimentos semelhantes por parte do Google e do Meta confirmaram uma transição estrutural em direção à largura de banda determinística leste-oeste. Essas atualizações se concentram na Virgínia, Oregon, Singapura e nos Emirados Árabes Unidos, onde os custos de eletricidade e as políticas fiscais são favoráveis.

Densificação Rápida de Backhaul de 5G e Iminente 6G

Os operadores móveis estão inserindo chaves ópticas em escritórios centrais e sites de borda para agregar tráfego de milhares de small cells. A China Mobile equipou 47 centros provinciais com chaves MEMS, reduzindo em 29% os pares de fibras arrendadas. A Bharti Airtel seguiu em 18 áreas metropolitanas indianas, enquanto o plano Open RAN da Vodafone incorpora cross-connects ópticos para redistribuição de fronthaul em tempo real. A Associação GSM já posicionou a comutação de circuitos ópticos como linha de base para o backhaul de 6G, ressaltando os requisitos de tráfego futuros.

Cruzamento da Curva de Custos da Fotônica de Silício para Portas ≥400 Gbps

Em 2025, a óptica co-empacotada atingiu paridade de preços com SerDes elétrico a 400 Gbps, eliminando obstáculos de adoção. A Intel embarcou 1,2 milhão de módulos após uma queda de preço de 31%. O Tomahawk-5 de 51,2 Tbps da Broadcom igualou a economia dos ASICs elétricos de 12,8 Tbps, catalisando o interesse dos hiperescaladores.[2]Broadcom Inc., "Apresentação para Investidores 2025," investors.broadcom.com Os formatos padronizados de 800 Gbps e 1,6 Tbps do Fórum de Interconexão Óptica devem pressionar ainda mais a curva para baixo.

Mandatos de Eficiência Energética Favorecendo a Comutação Totalmente Óptica

As regulamentações no âmbito do Pacto Ecológico Europeu e do Título 24 da Califórnia incentivam os operadores de data centers a reduzir a sobrecarga térmica eliminando estágios de inspeção eletrônica de pacotes. Os operadores na Alemanha, no Reino Unido e na França aceleraram as reformas ópticas durante 2025 para se alinhar aos prazos de conformidade de 2027. Políticas semelhantes estão surgindo em toda a Ásia-Pacífico, criando uma demanda de longo prazo por estruturas ópticas energeticamente eficientes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Prêmio persistente sobre estruturas eletrônicas de folha-espinha | -1.4% | Global, particularmente em segmentos empresariais e de PMEs sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Expertise de campo limitada para estruturas ópticas multi-terabit | -1.1% | Global, agudo em mercados emergentes e provedores de serviços menores | Médio prazo (2-4 anos) |

| Exposição da cadeia de fornecimento a escassez de wafers III-V | -0.8% | Global, com maior impacto na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Atraso na certificação de cibersegurança para usuários de missão crítica | -0.6% | América do Norte, Europa, com extensão a setores governamentais e BFSI globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prêmio Persistente Sobre Estruturas Eletrônicas de Folha-Espinha

Nas faixas de portas de 100 e 200 Gbps, as chaves ópticas permanecem 35-50% mais caras do que seus pares eletrônicos. A Dell'Oro estimou um chassi óptico de 32 portas em USD 47.000 versus USD 31.000 para um equivalente eletrônico no segundo trimestre de 2025. Muitas empresas de médio porte não conseguem absorver o limiar de retorno de três anos citado pela Arista Networks, desacelerando a penetração fora das implantações de hiperescala.

Expertise de Campo Limitada para Estruturas Ópticas Multi-Terabit

Poucos engenheiros possuem experiência prática com gerenciamento de comprimento de onda ou orçamento de dispersão. A Cisco relatou que os contratos de serviços profissionais para projetos ópticos duraram em média 18 meses, o dobro da duração de atualizações eletrônicas.[3]Cisco Systems Inc., "Divulgação de Receita de Serviços 2025," investor.cisco.com Pesquisas com a força de trabalho sugerem que apenas 12% dos engenheiros de redes da América do Norte conseguem solucionar problemas em multiplexadores ópticos de adição-descarte reconfiguráveis, resultando em atrasos nas implantações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Comutação: Os MEMS Definem o Padrão de Referência

A tecnologia MEMS representou 43,89% do mercado em 2025 e está registrando um CAGR de 10,62% até 2031. O tamanho do mercado de chaves ópticas para plataformas MEMS está crescendo à medida que os hiperescaladores especificam reconfiguração em sub-milissegundos para balanceamento de cargas de trabalho de IA. O array 1.024×1.024 da Calient, com perda de inserção abaixo de 2,5 dB, ilustra como os MEMS de alta contagem de portas estão substituindo roteadores de espinha em pods. As variantes eletro-ópticas de niobato de lítio têm como alvo nichos de comutação em nanossegundos, principalmente finanças e defesa, mas seu maior consumo de energia limita a adoção no mercado convencional. Os dispositivos termo-ópticos estão ganhando contratos metropolitanos sensíveis ao custo, enquanto as chaves magneto-ópticas permanecem limitadas a pilotos quânticos. Os registros de patentes cresceram 47% em relação ao ano anterior, refletindo uma intensa atividade de P&D em física de atuação.

Os efeitos de segunda ordem centram-se nas mudanças na cadeia de fornecimento. Fábricas especializadas de MEMS em Taiwan e Coreia do Sul oferecem serviços de design à produção, reduzindo as barreiras de entrada para startups e ampliando as opções de fornecedores para os compradores. A conformidade com os protocolos de confiabilidade IEC 61753 agora é inegociável na Europa, estimulando os fornecedores a endurecer produtos para milhões de ciclos diários. Coletivamente, essas dinâmicas consolidam os MEMS como o padrão de referência para comparações competitivas futuras no mercado de chaves ópticas.

Por Contagem de Portas: As Demandas de Densidade Impulsionam a Adoção de 1×16+

O grupo 1×8 deteve uma participação de receita de 36,71% em 2025, devido à ampla adoção em racks de agregação de acesso e de teste e medição. No entanto, a demanda está se inclinando rapidamente para matrizes de 1×16 e maiores, expandindo-se a um CAGR de 10,41% à medida que os operadores de hiperescala buscam estruturas de malha no nível da espinha. O switch MEMS 1×32 recém-qualificado da Lumentum para a atualização de data center do Meta é emblemático. As faixas inferiores, como os modelos de travamento 1×2, continuam sendo vitais para esquemas de proteção, mas geram menos receita.

Os produtos de alta densidade permitem sobreposições de comutação de circuitos ópticos que descarregam fluxos de elefante sem engajar o silício de pacotes, gerando ganhos de latência em saltos de função. As redes de pesquisa europeias, por exemplo, documentaram uma redução de 68% na latência após a inserção de arrays 1×64. Dados esses vantagens mensuráveis, espera-se que os switches de grandes portas eclipsem as contagens legadas antes do final da década, reforçando sua importância estratégica no mercado de chaves ópticas.

Por Taxa de Dados: Configurações Acima de 400 Gbps Aceleram

As portas na faixa de 100-400 Gbps ainda entregaram 39,67% da receita de 2025, mas o impulso claramente favorece a faixa acima de 400 Gbps, registrando um CAGR de 10,47%. Os ASICs de próxima geração da Broadcom e da Coherent integram motores ópticos de 800 Gbps, eliminando a penalidade de contagem de fibras que prejudicou a adoção inicial. A participação de mercado de chaves ópticas para portas de velocidade ultrapela crescerá acentuadamente à medida que os hiperescaladores padronizem links de 800 Gbps de comprimento de onda único para se adequar às topologias de cluster de IA.

Enquanto isso, as portas sub-40 Gbps persistem principalmente em ambientes legados onde o capex incremental é preferível, e a fatia de 40-100 Gbps permanece útil para backbones metropolitanos. No entanto, os roteiros dos fornecedores, a atividade de conformidade com IEEE 802.3ck e os pedidos crescentes de equipamentos de teste de 1,6 Tbps indicam que o centro de gravidade está se movendo inexoravelmente para cima em termos de largura de banda.

Por Setor de Usuário Final: O Impulso de Baixa Latência do BFSI

TI e telecom retiveram 47,88% dos gastos em 2025, mas o CAGR previsto de 10,59% do BFSI sinaliza um realinhamento estratégico. Os principais bancos implantaram chaves ópticas de circuitos para reduzir microssegundos do roteamento de ordens e da análise de fraudes. O JPMorgan Chase reduziu a latência de execução de derivativos em 23% após implantar estruturas ópticas em data centers de Nova York e Londres. Manufatura, saúde e governo também estão apostando em óptica determinística para robótica, genômica e links de satélite seguros, respectivamente. Esses imperativos de desempenho específicos por vertical ressaltam por que a diversificação de usuários finais continuará a ampliar o mercado de chaves ópticas.

Os verticais de segundo nível, como mídia e varejo, estão comprando cada vez mais capacidade óptica para streaming de alta resolução e redes de área de campus. Embora menores individualmente, sua demanda agregada sustenta um ecossistema de fornecedores de longa cauda mais saudável, evitando a dependência excessiva dos ciclos de capex de hiperescala.

Por Aplicação: Testes e Monitoramento na Trilha Mais Rápida

A comutação de circuitos contribuiu com 41,24% da receita de 2025 e permanece fundamental para estruturas de data center e transporte. No entanto, testes e monitoramento lideram o crescimento a um CAGR de 10,56% à medida que os operadores instrumentam redes multi-terabit para automação em malha fechada. O salto de 48% nas vendas de sistemas de teste de chaves ópticas da Keysight durante 2025 confirma a mudança em direção à instrumentação. O monitoramento de desempenho óptico incorporado ao silício de comutação, como o WaveLogic 6 da Ciena, está borrando as fronteiras entre comutação ativa e telemetria.

Os casos de uso de multiplexação e cross-connect permanecem estáveis em estações metropolitanas e de aterrissagem de cabos, enquanto requisitos de nicho, como a comutação de proteção segura quântica, estão emergindo. Coletivamente, a diversidade de aplicações distribui o risco e sustenta a inovação contínua no mercado de chaves ópticas.

Análise Geográfica

A Ásia-Pacífico gerou 35,79% da receita global em 2025, impulsionada pelas redes quânticas de backbone da China, pelas construções autônomas de 5G da Índia e pelo boom de data centers pós-Olímpico do Japão. A China Mobile conectou 12 links quânticos provinciais com chaves ópticas, visando cobertura em 50 cidades até 2028. O rollout de fibra óptica da Bharti Airtel em 18 metrópoles reduziu os requisitos de fibra de backhaul em 31%. O roteiro de 6G da Coreia do Sul nomeia a comutação óptica como um habilitador de fronthaul de terahertz, enquanto a Rede Nacional de Banda Larga da Austrália comprometeu AUD 1,2 bilhão (USD 804 milhões) para atualizações ópticas.

O Oriente Médio deve crescer a 10,51% até 2031, à medida que a Arábia Saudita e os Emirados Árabes Unidos localizam a capacidade de nuvem. A Saudi Telecom instalou chaves MEMS para sustentar o backbone da cidade inteligente NEOM e a automação de rede elétrica em tempo real. A Etisalat integrou estruturas ópticas em seu núcleo de 5G, visando latência inferior a 5 ms para IoT industrial.

A América do Norte deteve aproximadamente 30% da demanda de 2025, ancorada por USD 15 bilhões em reformas de hiperescala da Microsoft, Amazon e Google. A Europa representou quase 22%, com operadores alemães e franceses acelerando atualizações para atender às regulamentações de eficiência energética. A América do Sul e a África juntas contribuíram com menos de 8%, mas receberam impulsos de novas alocações de espectro no Brasil e financiamento de corredores de fibra no Quênia. Estruturas regulatórias, como a Diretiva de Segurança de Redes e Informações 2 da UE e uma proposta de mandato de interoperabilidade da FCC dos EUA, moldarão as curvas de adoção regionais ao padronizar linhas de base de segurança e compatibilidade.

Cenário Competitivo

O mercado de chaves ópticas é moderadamente concentrado: os cinco principais fornecedores, Broadcom, Cisco, Huawei, Nokia e Ciena, detiveram aproximadamente 52% da receita combinada de 2025. No entanto, a fragmentação está aumentando à medida que os hiperescaladores lançam estruturas proprietárias e startups introduzem fotônica de nicho. A Broadcom adquiriu uma participação em uma fundição de MEMS em Taiwan para garantir o fornecimento, enquanto a Cisco e a Intel estão co-desenvolvendo óptica co-empacotada de 1,6 Tbps. Os registros de patentes saltaram 34% em relação ao ano anterior, especialmente na China e na Coreia do Sul, refletindo uma corrida por IP acusto-óptico e termo-óptico.

A diferenciação técnica agora depende da velocidade de comutação, da densidade de portas e da energia por bit. A Lumentum e a II-VI disputam na atuação MEMS sub-10 ms, enquanto a Ciena e a Infinera promovem a integração de óptica coerente para remover transponders externos. Novos entrantes como Ayar Labs (fotônica chip-a-chip) e Lightmatter (processadores fotônicos de IA) têm como alvo territórios de espaço em branco que desafiam os roteiros dos titulares. O trabalho de padronização dentro do IEEE 802.3 para Ethernet de 3,2 Tbps e 6,4 Tbps pode reorganizar as classificações até 2028, dependendo de quais fornecedores executarem o silício de volume primeiro.

Os modelos de comercialização dos fornecedores também estão evoluindo. Empresas menores como DiCon Fiberoptics e Sercalo aproveitam a velocidade de personalização para ganhar contratos de chaves de proteção e redes quânticas. Enquanto isso, os players maiores apostam em serviços, software de automação e soluções verticais para defender participação. Essa interação de escala, especialização e integração definirá as dinâmicas competitivas pelo restante da década.

Líderes do Setor de Chaves Ópticas

Broadcom Inc.

Cisco Systems Inc.

Huawei Technologies Co. Ltd.

Fujitsu Ltd.

Juniper Networks Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Broadcom concluiu uma expansão de fotônica de silício de USD 320 milhões no Colorado, visando 2 milhões de motores ópticos por ano até o quarto trimestre de 2026.

- Novembro de 2025: A Huawei ganhou um contrato da China Mobile no valor de CNY 2,8 bilhões (USD 394 milhões) para implantar chaves MEMS em 47 data centers provinciais.

- Outubro de 2025: A Lumentum lançou uma chave MEMS 1×32 com reconfiguração sub-5 ms, posteriormente qualificada por dois hiperescaladores.

- Setembro de 2025: A Cisco e a Intel comprometeram USD 180 milhões para infraestrutura conjunta de óptica co-empacotada de 1,6 Tbps.

Escopo do Relatório Global do Mercado de Chaves Ópticas

O Relatório do Mercado de Chaves Ópticas é Segmentado por Tecnologia de Comutação (Comutação Eletro-Óptica, Comutação Acusto-Óptica, Comutação Baseada em MEMS, Comutação Magneto-Óptica, Comutação Termo-Óptica, Outras Tecnologias de Comutação), Contagem de Portas (1×2, 1×4, 1×8, 1×16 e Acima), Taxa de Dados (Até 40 Gbps, 40-100 Gbps, 100-400 Gbps, Acima de 400 Gbps), Setor de Usuário Final (TI e Telecom, Governo e Defesa, Serviços Bancários, Financeiros e de Seguros (BFSI), Manufatura, Saúde e Ciências da Vida, Outros Setores de Usuário Final), Aplicação (Comutação de Circuitos, Testes e Monitoramento, Multiplexação, Cross-Connects, Monitoramento de Sinal, Outras Aplicações) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Comutação Eletro-Óptica |

| Comutação Acusto-Óptica |

| Comutação Baseada em MEMS |

| Comutação Magneto-Óptica |

| Comutação Termo-Óptica |

| Outras Tecnologias de Comutação |

| 1×2 |

| 1×4 |

| 1×8 |

| 1×16 e Acima |

| Até 40 Gbps |

| 40–100 Gbps |

| 100–400 Gbps |

| Acima de 400 Gbps |

| TI e Telecom |

| Governo e Defesa |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Manufatura |

| Saúde e Ciências da Vida |

| Outros Setores de Usuário Final |

| Comutação de Circuitos |

| Testes e Monitoramento |

| Multiplexação |

| Cross-Connects |

| Monitoramento de Sinal |

| Outras Aplicações |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tecnologia de Comutação | Comutação Eletro-Óptica | ||

| Comutação Acusto-Óptica | |||

| Comutação Baseada em MEMS | |||

| Comutação Magneto-Óptica | |||

| Comutação Termo-Óptica | |||

| Outras Tecnologias de Comutação | |||

| Por Contagem de Portas | 1×2 | ||

| 1×4 | |||

| 1×8 | |||

| 1×16 e Acima | |||

| Por Taxa de Dados | Até 40 Gbps | ||

| 40–100 Gbps | |||

| 100–400 Gbps | |||

| Acima de 400 Gbps | |||

| Por Setor de Usuário Final | TI e Telecom | ||

| Governo e Defesa | |||

| Serviços Bancários, Financeiros e de Seguros (BFSI) | |||

| Manufatura | |||

| Saúde e Ciências da Vida | |||

| Outros Setores de Usuário Final | |||

| Por Aplicação | Comutação de Circuitos | ||

| Testes e Monitoramento | |||

| Multiplexação | |||

| Cross-Connects | |||

| Monitoramento de Sinal | |||

| Outras Aplicações | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de chaves ópticas?

O mercado de chaves ópticas está avaliado em USD 8,06 bilhões em 2026.

Com que rapidez o mercado deve crescer?

Está previsto registrar um CAGR de 9,54%, atingindo USD 12,71 bilhões até 2031.

Qual tecnologia de comutação lidera a receita?

As plataformas MEMS lideraram com 43,89% de participação de receita em 2025 e continuam a se expandir mais rapidamente.

Qual vertical está pronto para crescer mais rapidamente?

O BFSI está projetado para registrar o maior crescimento, avançando a um CAGR de 10,59% até 2031.

Qual região registrará a expansão mais rápida?

O Oriente Médio deve crescer a um CAGR de 10,51% à medida que as construções de data centers soberanos se aceleram.

Quais são os principais desafios para a adoção?

Os prêmios de custo inicial e a escassez de engenheiros qualificados em estruturas ópticas permanecem os principais obstáculos.

Página atualizada pela última vez em: