Tamanho e Participação do Mercado de Dispositivos de Rede Doméstica

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

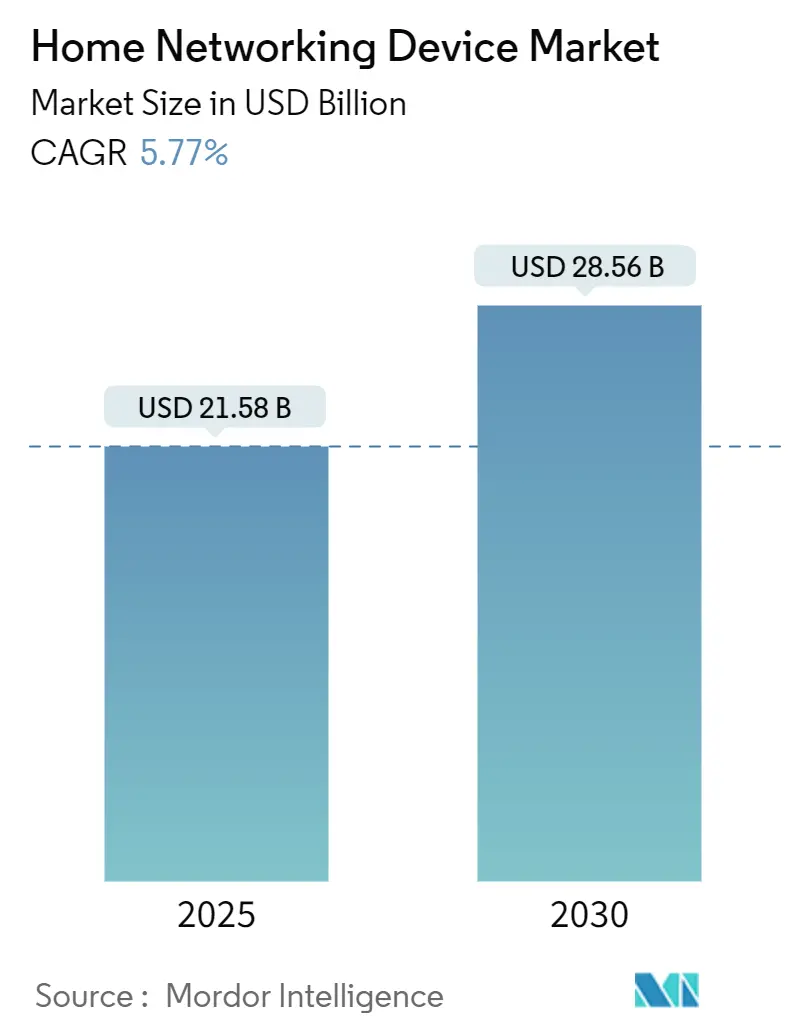

| Tamanho do Mercado (2025) | 21.58 Bilhões de dólares |

| Tamanho do Mercado (2030) | 28.56 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.77% CAGR |

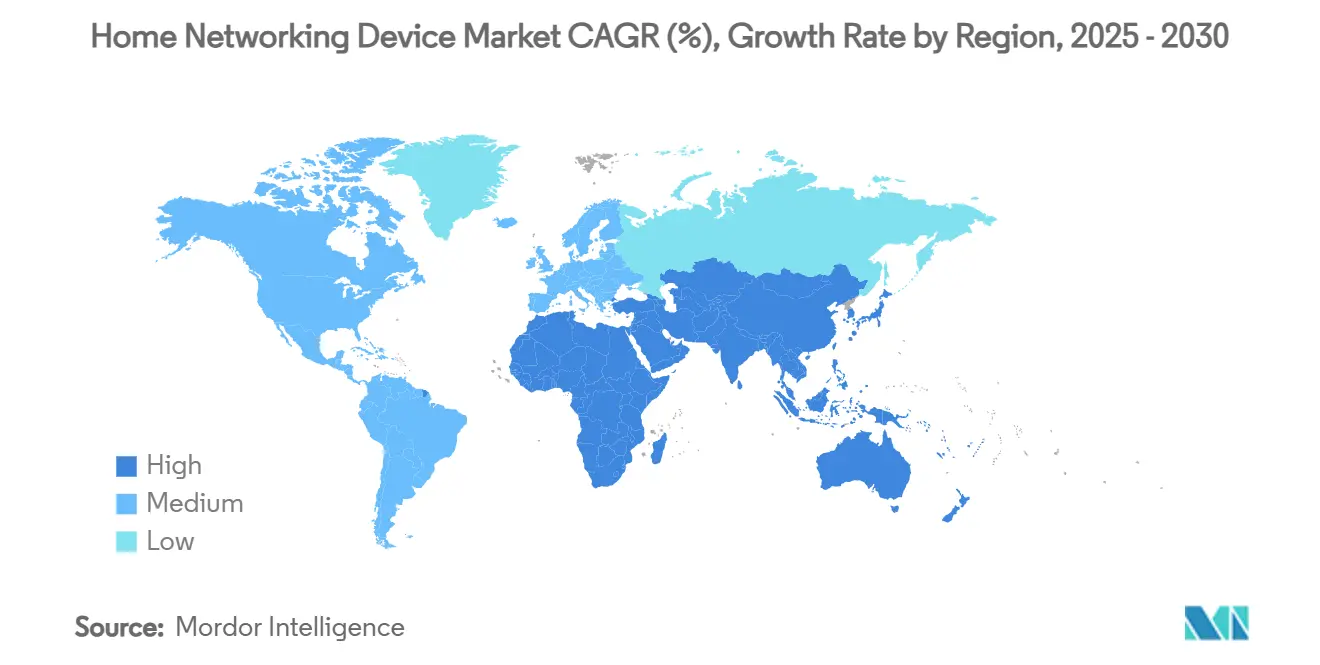

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

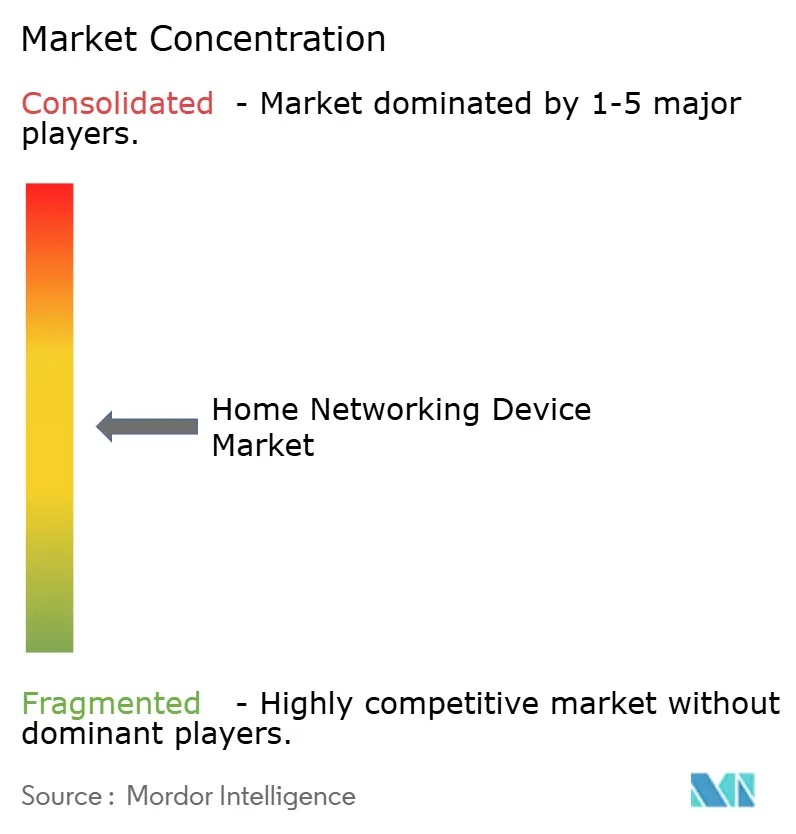

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Rede Doméstica por Mordor Intelligence

O tamanho do mercado de dispositivos de rede doméstica equivale a USD 21,58 bilhões em 2025 e está previsto para atingir USD 28,56 bilhões em 2030, refletindo um CAGR de 5,77% ao longo do período. Rotinas persistentes de trabalho híbrido, rápidas implementações de Wi-Fi 6/6E/7 e agressivos programas de renovação de equipamentos de instalações do cliente (CPE) impulsionados por provedores de serviços de internet (ISP) sustentam essa expansão constante. Os fabricantes de dispositivos se beneficiam de ciclos de substituição previsíveis à medida que as operadoras agrupam gateways de próxima geração com camadas de fibra ou cabo multi-gig. Em paralelo, recursos de rede em malha e segurança baseada em inteligência artificial de borda transformam roteadores em guardiões inteligentes capazes de modelagem dinâmica de tráfego e mitigação autônoma de ameaças, fortalecendo as propostas de valor em faixas de preço mais elevadas. As restrições de fornecimento de semicondutores que prejudicaram a adoção do Wi-Fi 7 durante 2024 foram atenuadas, permitindo maior disponibilidade de chipsets premium que suportam operação de múltiplos links e backhaul de 6 GHz. O impulso regional varia: a América do Norte permanece o maior contribuinte de receita, enquanto a Ásia-Pacífico registra o crescimento de unidades mais rápido devido às implantações em massa de fibra até o cômodo (FTTR) que exigem CPE especializado capaz de sustentar velocidades multi-gig simétricas.

Principais Conclusões do Relatório

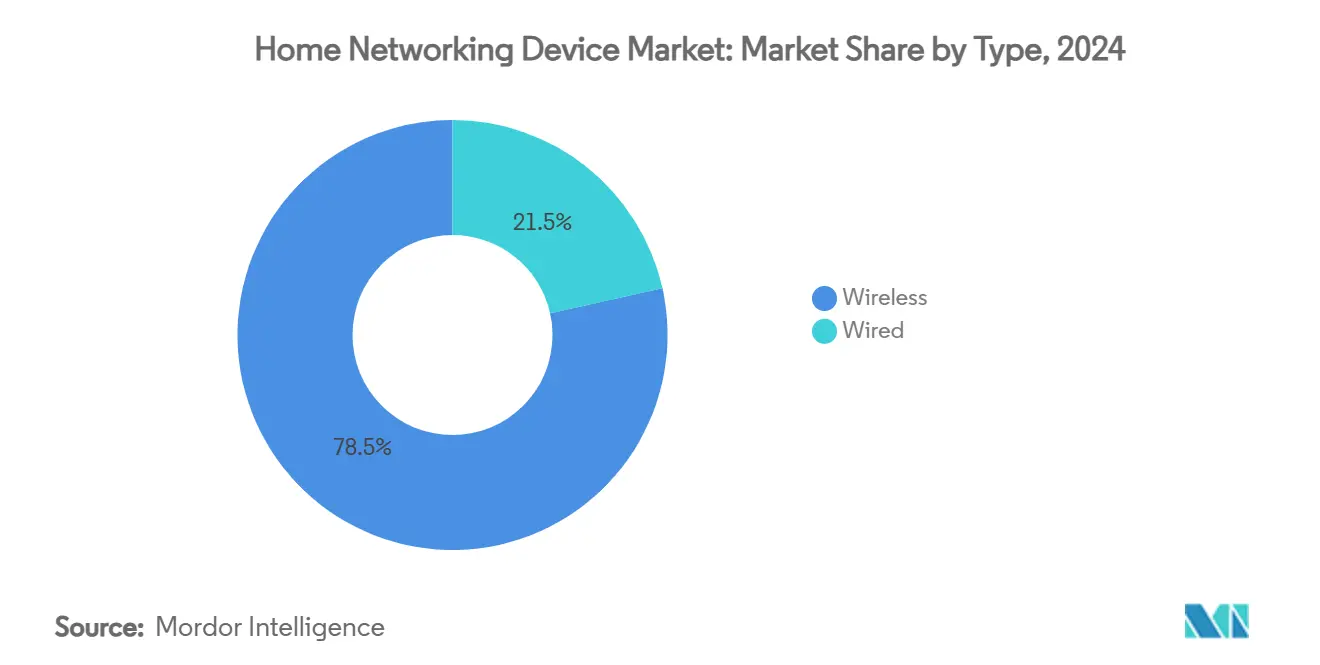

- Por tipo, os dispositivos sem fio representaram 78,48% da participação do mercado de dispositivos de rede doméstica em 2024, enquanto os dispositivos com fio estão projetados para expandir a um CAGR de 5,87% até 2030, à medida que as espinhas dorsais de fibra impulsionam a demanda por backhaul Ethernet de alto rendimento.

- Por componente, os roteadores detinham 64,74% do tamanho do mercado de dispositivos de rede doméstica em 2024; os hubs inteligentes exibem a trajetória mais rápida com um CAGR de 5,96% até 2030, graças à sua convergência de funções de rede, voz e automação residencial.

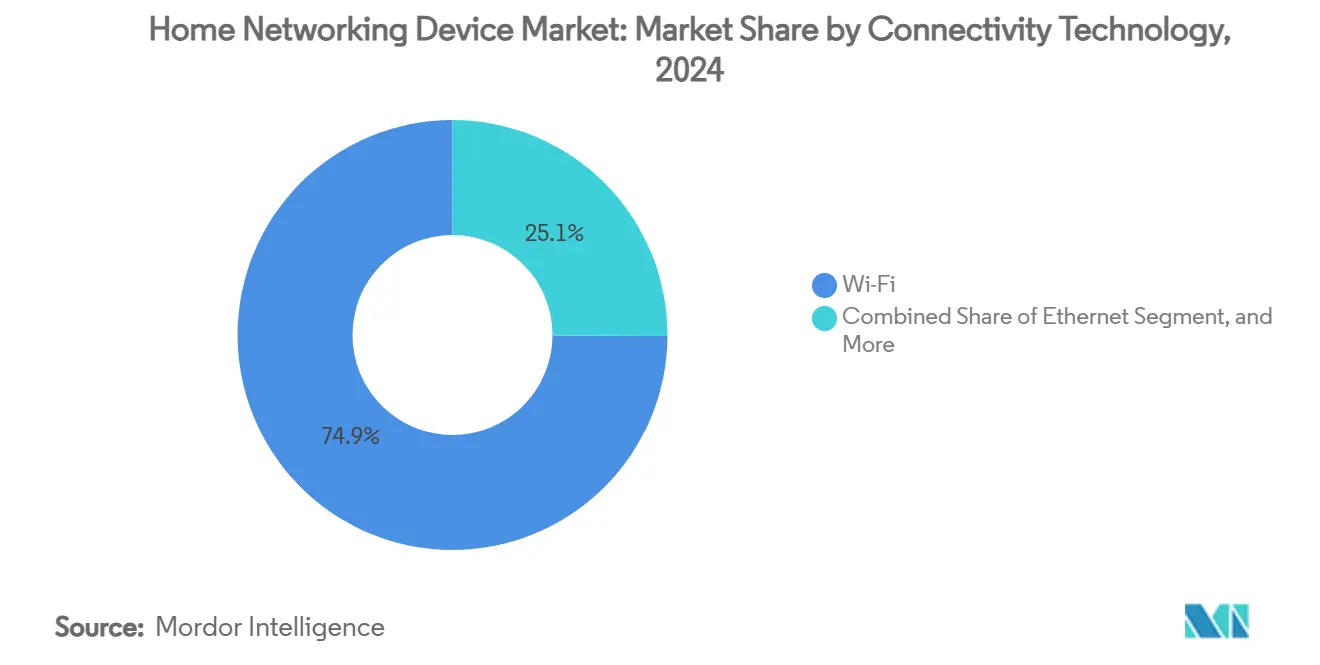

- Por tecnologia de conectividade, o Wi-Fi representou 74,92% do valor total em 2024, e as instalações de Wi-Fi 7 estão definidas para avançar a um CAGR de 5,81% até 2030, à medida que a escassez de chipsets se dissipa.

- Por vertical da indústria, o segmento de casa inteligente capturou 41,39% de participação em 2024; as implantações de telecomunicações, impulsionadas por gateways DOCSIS 4.0 e Wi-Fi gerenciado, estão posicionadas para o CAGR mais forte de 6,13% até 2030.

- Por geografia, a América do Norte liderou com 34,66% da receita em 2024; a Ásia-Pacífico está prevista para expandir a um CAGR de 6,23% até 2030, impulsionada pela adoção de FTTR e Wi-Fi 7 antecipado.

Tendências e Perspectivas do Mercado Global de Dispositivos de Rede Doméstica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas remessas de dispositivos Wi-Fi 6/6E/7 | 1.8% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Demanda de trabalho híbrido por conectividade residencial robusta | 1.5% | Global, particularmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Atualizações de CPE agrupadas por ISP acelerando os ciclos de substituição | 1.2% | América do Norte e Europa como núcleo, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção crescente de rede em malha para cobertura em toda a residência | 1.0% | Global, com adoção antecipada em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Implementações de fibra até o cômodo (FTTR) em residências da Ásia-Pacífico | 0.9% | Núcleo na Ásia-Pacífico, particularmente China, Japão e Coreia do Sul | Longo prazo (≥ 4 anos) |

| Recursos de segurança baseados em inteligência artificial de borda tornando-se critério de compra | 0.7% | América do Norte e Europa inicialmente, expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento nas Remessas de Dispositivos Wi-Fi 6/6E/7 Impulsiona o Crescimento do Segmento Premium

A penetração de banda larga multi-gig obriga os domicílios a adotar roteadores Wi-Fi 7 capazes de entregar rendimento de pico de 5,8 Gbps, com a plataforma FastConnect 7800 da Qualcomm habilitando agregação de três bandas e alocação de canal baseada em inteligência artificial. [1]Scott Raynovich, "Parceria entre Cisco e NVIDIA Impulsiona Ethernet com IA," Futuriom, futuriom.com Os fornecedores de sistemas em malha traduzem esses avanços em benefícios tangíveis para o usuário: testes de campo relataram 40% maior estabilidade de streaming em 4K e 60% menor latência de jogos ao atualizar do Wi-Fi 6. O segmento premium protege os fornecedores da pressão de preços de commodities nas linhas legadas de Wi-Fi 5, ao mesmo tempo que promove oportunidades de venda adicional em dispositivos de casa inteligente. Os varejistas observam que as taxas de adesão de câmeras de segurança e interfones aumentaram 12% quando os pacotes Wi-Fi 7 são promovidos junto com pacotes de banda larga gigabit. Essas dinâmicas sustentam preços médios de venda (ASP) mesmo com a normalização dos custos de componentes, reforçando a resiliência da receita para os líderes de mercado.

A Demanda por Infraestrutura de Trabalho Híbrido Reformula os Requisitos de Conectividade Residencial

Os padrões de emprego favoráveis ao trabalho remoto elevam a rede doméstica ao status de missão crítica, levando os consumidores a priorizar controles de Qualidade de Serviço, isolamento de clientes e VPNs no dispositivo historicamente reservados para equipamentos corporativos. A aliança da Charter e da Comcast com a T-Mobile para lançar serviços móveis empresariais com suporte 5G em 2026 ressalta o reconhecimento das operadoras sobre a convergência residencial-empresarial. [2]Comcast Corporation, "Charter e Comcast Anunciam Acordo para Aproveitar o 5G da T-Mobile," comcast.com Os fornecedores de equipamentos respondem incorporando inteligência artificial que aloca automaticamente a largura de banda de upload para aplicativos de videoconferência e mitiga interferências durante os horários de pico. Essas capacidades melhoram a produtividade do trabalho em casa e reduzem os chamados de suporte técnico para os ISPs, traduzindo-se em pontuações mais altas de satisfação do cliente que justificam tarifas mensais premium.

Atualizações de CPE Agrupadas por ISP Criam Fluxos de Receita Previsíveis

As operadoras aproveitam os gateways de próxima geração como diferenciais competitivos à medida que a largura de banda bruta se torna uma commodity. O lançamento do gateway Wi-Fi 6E da AT&T e os programas DOCSIS 4.0 da Cox ilustram como o agrupamento de hardware avançado reduz a rotatividade de clientes e garante contratos de serviço de vários anos. Os acordos de compra em volume garantem o carregamento de fábricas e execuções de produção estáveis para os fabricantes de equipamentos originais (OEM), permitindo o fornecimento eficiente de componentes e o planejamento de estoque. A estratégia protege os fornecedores das oscilações de demanda no varejo e apoia o retorno acelerado sobre novos investimentos em chipsets. Marcas menores sem canais diretos com operadoras enfrentam barreiras de entrada à medida que as decisões de aquisição se consolidam entre um punhado de operadoras.

A Adoção Crescente de Rede em Malha Aborda os Desafios de Cobertura em Toda a Residência

Grandes residências de vários andares e apartamentos densamente povoados sofrem com zonas mortas que configurações de roteador único não conseguem superar. Os sistemas em malha com backhaul dedicado de 6 GHz garantem que cada nó se comunique em canais livres de interferência, entregando velocidades gigabit consistentes em 1.393 metros quadrados, conforme demonstrado pelos testes de campo do Eero Outdoor 7. Interfaces plug-and-play, posicionamento guiado por smartphone e topologias de auto-otimização reduziram os tempos de instalação para menos de 15 minutos, ampliando a adoção entre usuários não técnicos. As vendas unitárias no varejo de kits em malha aumentaram 32% em relação ao ano anterior em 2024, superando os extensores tradicionais por um fator de quatro. A tendência obriga os fornecedores de roteadores legados a introduzir firmware compatível com malha ou arriscar a diluição de participação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade da cadeia de suprimentos para chipsets Wi-Fi | -1.1% | Global, afetando particularmente os fabricantes asiáticos | Curto prazo (≤ 2 anos) |

| Regulamentações elevadas de segurança cibernética e privacidade | -0.8% | Europa e América do Norte principalmente, expandindo globalmente | Médio prazo (2 a 4 anos) |

| Controles de exportação geopolíticos sobre CPE chinês | -0.6% | Global, com impacto concentrado nos fornecedores chineses | Médio prazo (2 a 4 anos) |

| Limites de consumo de energia na União Europeia e no Japão | -0.4% | Europa e Japão inicialmente, potencial adoção global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade da Cadeia de Suprimentos Restringe a Disponibilidade de Produtos Premium

Embora as adições de capacidade de wafer na TSMC e na Samsung tenham aliviado as escassezes, os prazos de entrega para chipsets avançados de Wi-Fi 7 permanecem de 18 a 20 semanas, forçando os OEMs a priorizar modelos flagship. O silício DOCSIS 4.0 Puma 8 sem ventilador de 20 watts da MaxLinear destaca o progresso, mas marcas menores lutam para garantir alocações, atrasando lançamentos de produtos de nível médio e desacelerando a disseminação de novos padrões. Os estoques dos canais, portanto, flutuam, complicando as previsões de receita e provocando picos nos custos de manutenção de estoque.

Os Custos de Conformidade Regulatória Pressionam as Margens em Todos os Segmentos do Mercado

A Lei de Resiliência Cibernética da União Europeia exige processos de gerenciamento de vulnerabilidades e compromissos de suporte de firmware por vários anos, adicionando uma despesa de engenharia estimada em USD 1,2 milhão por família de produtos para certificação, testes e correções contínuas. [3]Analistas do Grupo 3GC, "Cisco vs HPE: A Batalha pelo Domínio de Redes com IA," 3gcgroup.com Simultaneamente, novas regras de ecodesign limitam a potência em modo de espera a 2 watts para gateways a partir de 2027 na União Europeia e 2028 no Japão. Redesenhar fontes de alimentação e adicionar componentes de baixa fuga aumenta os custos da lista de materiais em 4 a 6%, comprimindo as margens dos fornecedores sem alavancagem de escala. Os desafios de conformidade favorecem os titulares capazes de amortizar custos em amplos portfólios e dissuadem as startups de entrar nos segmentos centrados em hardware da indústria de dispositivos de rede doméstica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Domínio Sem Fio se Acelera por Meio da Inovação em Malha

O subsegmento sem fio representou 78,48% da receita de 2024, sublinhando sua liderança consolidada no mercado de dispositivos de rede doméstica. As alternativas com fio persistem em cenários especializados, como competições de esportes eletrônicos, mas a preferência do consumidor por instalação sem cabos impulsiona os kits sem fio para os canais de varejo de grande porte. O CAGR previsto de 5,87% do subsegmento reflete a demanda latente de atualização de domicílios que passam diretamente do Wi-Fi 5 para o Wi-Fi 7, ignorando as gerações intermediárias. O crescimento é amplificado pelas iniciativas dos ISPs que padronizam gateways prontos para malha com rádios de três bandas, substituindo extensores de alcance discretos e backhaul coaxial legado. Testes acadêmicos que medem a latência em toda a residência mostram que as configurações de malha sem fio atingem 4,3 milissegundos de tempo de ida e volta mediano, rivalizando com as implantações de Cat-6 quando a operação de múltiplos links é ativada. Fatores de forma menores, antenas totalmente integradas e reduções de 40% no consumo de energia dos chipsets corroem ainda mais as vantagens legadas das conexões com fio.

Em contraste, a categoria com fio atende a estúdios profissionais e usuários avançados que exigem rendimento determinístico. Inovações como Power-over-Ethernet (PoE++) de 2,5 Gbps injetam nova relevância ao suportar velocidades multi-gig enquanto entregam orçamentos de energia de 60 watts para switches de mesa. Mesmo em residências premium, os proprietários cada vez mais implantam modelos híbridos nos quais o Ethernet interconecta os nós de malha, combinando a estabilidade do backbone com fio com a flexibilidade dos endpoints sem fio. Consequentemente, o mercado de dispositivos de rede doméstica vê os volumes de unidades com fio diminuindo 2% anualmente, mas os ASPs aumentando 5% em média, à medida que os compradores gravitam para equipamentos de maior velocidade. Os fornecedores que agrupam portas LAN de 10 GbE em roteadores Wi-Fi 7 capturam participação adicional ao atender ambos os segmentos sem SKUs separados.

Por Componente: Hubs Inteligentes Emergem como Plataforma de Convergência

Os roteadores representaram 64,74% do valor de 2024, reafirmando seu papel como o principal gateway no mercado de dispositivos de rede doméstica. No entanto, os hubs inteligentes mostram o maior impulso, avançando a um CAGR de 5,96% até 2030, com base em controladores integrados Zigbee, Thread e Matter que unificam o gerenciamento de IoT. Os consumidores gravitam para produtos de SKU único que agregam roteamento Wi-Fi, capacidades de assistente de voz e automação de casa inteligente, reduzindo a desordem de dispositivos e simplificando a solução de problemas. A convergência de hardware reduz a contagem média de dispositivos domésticos em uma unidade por domicílio, economizando USD 40 em custos anuais de energia sob as métricas de eficiência europeias. Para os fornecedores, os designs consolidados criam oportunidades de venda cruzada para gerenciamento de nuvem baseado em assinatura e serviços de segurança, elevando a receita média por usuário (ARPU) recorrente.

Os extensores de alcance experimentam um declínio gradual de volume à medida que os kits em malha canibalizam a proposta de valor da melhoria de cobertura pontual. Os adaptadores de rede recebem um modesto impulso de jogadores sensíveis à latência do Wi-Fi 7 que exigem cartões PCIe e dongles USB capazes de operação de múltiplos links; os ASPs subiram 18% em relação ao ano anterior, à medida que os fornecedores adicionam dissipadores de calor e antenas de formação de feixe. Os modems mantêm remessas estáveis, mas enfrentam disrupção dos gateways DOCSIS 4.0 que incorporam roteamento e Wi-Fi em gabinetes tudo-em-um fornecidos pela operadora. O Eero Pro 7 da Amazon ilustra a trajetória: um nó de malha de três bandas com assistente de voz Alexa integrado e assinatura de varredura de ameaças com preço de USD 299,99 ocupa espaço premium nas prateleiras de grandes varejistas. Tais exemplos destacam as fronteiras cada vez mais tênues entre as categorias de dispositivos de rede, casa inteligente e eletrônicos de consumo.

Por Tecnologia de Conectividade: O Wi-Fi 7 Impulsiona a Transformação do Segmento Premium

As tecnologias Wi-Fi contribuíram com 74,92% da receita de 2024 e estão previstas para expandir mais rapidamente do que o Ethernet legado no mercado de dispositivos de rede doméstica. A operação de múltiplos links do Wi-Fi 7 produz rendimento medido de 4,8 Gbps em testes de campo, efetivamente correspondendo aos benchmarks com fio de 5 GbE. O espectro adicional de 6 GHz reduz a interferência cruzada com Bluetooth e Zigbee, permitindo sessões simultâneas de streaming de vídeo, jogos em nuvem e realidade virtual em faixas de frequência separadas. Como resultado, as equipes de suporte dos ISPs relatam 22% menos chamados de problemas relacionados a congestionamento onde os gateways Wi-Fi 7 substituíram equipamentos Wi-Fi 5. A disposição do consumidor em pagar prêmios é evidente: os preços médios de venda de roteadores Wi-Fi 7 atingiram USD 339 no primeiro trimestre de 2025, 42% acima dos equivalentes Wi-Fi 6E.

O Ethernet mantém sua indispensabilidade para backhaul e conectividade de armazenamento conectado à rede (NAS), com remessas de switches multi-gig subindo 9% em 2024. A rede Powerline ocupa um nicho para edifícios históricos com paredes de alvenaria espessa; os fornecedores de silício elevaram as taxas brutas de camada física (PHY) para 2,5 Gbps, mas o rendimento no mundo real ainda fica 35% atrás do Wi-Fi 7. No entanto, adaptadores híbridos que combinam Powerline e Wi-Fi atuam como produtos de transição para o parque habitacional europeu dos anos 1970, onde perfurar novos conduítes permanece caro. Olhando para o futuro, as regulamentações de compartilhamento de espectro poderiam suportar implantações de Wi-Fi 8 em 7 GHz, mas os analistas antecipam que o Ethernet continuará a ancorar a infraestrutura doméstica central, mesmo com a proliferação de endpoints sem fio.

Por Vertical da Indústria: A Integração de Casa Inteligente Impulsiona os Requisitos de Conectividade

As implantações de casa inteligente detinham 41,39% da receita de 2024, validando sua centralidade nas estratégias de expansão no mercado de dispositivos de rede doméstica. Os domicílios têm em média 20 dispositivos conectados, e a adoção do Matter promete dobrar esse número até 2027. Os gateways em malha que integram roteadores de borda Thread simplificam os fluxos de trabalho de comissionamento, reduzindo o tempo de configuração em 50% em relação aos hubs autônomos. A análise baseada em inteligência artificial de borda incorporada em roteadores premium detecta tráfego anômalo de endpoints de IoT e coloca em quarentena dispositivos comprometidos, recursos que impulsionam aumentos de 14 pontos no NPS para equipamentos fornecidos por ISP. A perspectiva de CAGR de 6,13% da categoria reflete tanto o crescimento de unidades quanto a aceleração da taxa de adesão para assinaturas de segurança agrupadas com hardware.

A receita do vertical de telecomunicações cresce de forma constante graças à mudança das operadoras para Wi-Fi gerenciado e pacotes para pequenas empresas. Os ASPs de gateways DOCSIS 4.0 são 28% mais altos do que as unidades DOCSIS 3.1, permitindo que os operadores de sistemas de múltiplos serviços (MSO) monetizem as atualizações de nível de velocidade. Os trabalhadores residenciais focados em TI também estimulam a demanda por marcação de VLAN, autenticação WPA3-Enterprise e capacidades de SD-WAN em dispositivos com preços para consumidores. A saúde e a educação aproveitam híbridos de 5G privado mais Wi-Fi 7 para teleconsulta e aprendizado remoto, respectivamente, introduzindo oportunidades incrementais para CPE especializado que suporta fatiamento de rede. Protótipos de pesquisa como a arquitetura distribuída DHNet alcançam latência de 0,7 milissegundo ao descarregar funções DHCP e ARP para clusters de borda, ilustrando como o trabalho acadêmico informa os roteiros comerciais futuros.

Análise Geográfica

A América do Norte representou 34,66% da receita de 2024, impulsionada pela penetração de cabo gigabit e fibra que superou 78% dos domicílios no ano passado. As operadoras agrupam gateways Wi-Fi 6E e Wi-Fi 7 para diferenciar os níveis de serviço, empurrando os ciclos de renovação de equipamentos para intervalos de três anos. A aprovação da Comissão Federal de Comunicações (FCC) da aquisição de USD 5,1 bilhões da Ziply Fiber pela Bell Canada expande a área de cobertura da entidade combinada para 12 milhões de locais até 2028, desbloqueando volume adicional para fornecedores de gateways. Os participantes do mercado também se beneficiam da consolidação, pois a compra da Cox pela Charter por USD 34,5 bilhões aprimora as implementações DOCSIS 4.0 que exigem novos modems e roteadores Wi-Fi de três bandas. O foco regulatório centra-se nas divulgações de privacidade de dados em vez de padrões técnicos, permitindo a rápida comercialização de recursos de inteligência artificial de borda — uma vantagem sobre os regimes europeus mais rígidos.

A Ásia-Pacífico exibe o maior crescimento com um CAGR de 6,23% até 2030, sustentado pelo impulso FTTR da China, que enviou 6 milhões de terminais de rede óptica em 2024 sozinho. A política governamental tem como alvo 5.000 redes 5G privadas até 2025, estimulando ainda mais a demanda por gateways de modo duplo que combinam backhaul Wi-Fi 7 e 5G. O Japão e a Coreia do Sul atuam como laboratórios de inovação, com ISPs oferecendo kits de malha Wi-Fi 7 agrupados em pacotes de serviços triplos sem custo inicial adicional. Esse modelo acelera a penetração, levando os fabricantes de chipsets a estabelecer estoques de reserva regionais para proteger contra riscos geopolíticos. Enquanto isso, as construções de fibra da Índia catalisam roteadores Wi-Fi 6 de baixo custo, expandindo a base endereçável para fornecedores de nível básico que reutilizam o silício de 2019 em designs otimizados para custo.

A Europa sustenta expansão de dígito único médio apesar das rigorosas diretivas de segurança cibernética e ecodesign que elevam as barreiras de entrada no mercado. A Lei de Resiliência Cibernética impõe segurança por padrão e correção ao longo do ciclo de vida, levando os fabricantes de dispositivos a certificar por meio de laboratórios de conformidade EN 303 645 a custos médios de USD 150.000 por SKU. Os orçamentos de energia se tornarão mais rígidos novamente em 2027, quando os limites de modo de espera caírem para 2 watts para gateways e 1 watt para extensores, levando os roteiros de chipsets a priorizar estados de suspensão avançados. Apesar desses obstáculos, a penetração de fibra aumentou 11 pontos percentuais em 2024, e os subsídios sob o Mecanismo de Recuperação e Resiliência da União Europeia desbloqueiam USD 2,7 bilhões para banda larga rural, garantindo demanda constante por equipamentos. O atrito aduaneiro relacionado ao Brexit diminuiu à medida que os fornecedores realocam a montagem final para Roterdã e Gdańsk, encurtando os prazos de entrega para as entregas continentais.

Cenário Competitivo

O mercado de dispositivos de rede doméstica permanece moderadamente fragmentado, com os cinco principais players controlando aproximadamente 47% da receita global. TP-Link, NETGEAR, ASUS, Eero (Amazon) e Ubiquiti aproveitam o reconhecimento de marca, ampla cobertura de canais e ecossistemas de firmware para defender posições. As estratégias de patentes giram em torno do design de antenas, formação de feixe adaptativa e gerenciamento de congestionamento assistido por inteligência artificial, com mais de 6.100 pedidos globais registrados apenas em 2024. A diferenciação dos fornecedores depende cada vez mais de recursos de software e serviços de assinatura em vez de especificações brutas de hardware: Eero Secure, NETGEAR Armor e TP-Link HomeShield comandam ARPUs mensais entre USD 3 e USD 10.

As parcerias estratégicas ilustram o pivô em direção à integração vertical. A Cisco colabora com a NVIDIA para incorporar ASICs Silicon One em estruturas Ethernet Spectrum-X, avançando a rede nativa de inteligência artificial para cargas de trabalho de inferência de borda. A Amazon integra controladores Matter e serviços de voz Alexa diretamente em nós Wi-Fi 7, capturando oportunidades de venda cruzada em todo o seu ecossistema de dispositivos. O lançamento do chipset Puma 8 da MaxLinear perturba a titularidade da Broadcom no silício DOCSIS 4.0 ao reduzir pela metade o consumo típico de energia e permitir designs de gateway sem ventilador, atraindo OEMs como Askey e CommScope.

Os novos entrantes buscam modelos baseados em serviços que contornam a comoditização de hardware. As plataformas de malha gerenciadas em nuvem oferecem licenças de assinatura para diagnóstico remoto, orquestração de firmware e controles parentais, gerando receita recorrente mesmo quando os ASPs de hardware se comprimem. A volatilidade da cadeia de suprimentos desencadeou a relocalização seletiva: a NETGEAR expandiu a fabricação no México para mitigar a exposição tarifária, enquanto os provedores de serviços de fabricação eletrônica (EMS) taiwaneses investem na Malásia e no Vietnã para diversificar o risco. As capacidades de conformidade regulatória emergem como fossos competitivos; fornecedores maiores mantêm equipes dedicadas de resposta a segurança e alcançam tempos de resposta de correção mais rápidos, criando vantagens de confiança com as operadoras europeias sujeitas a regimes de divulgação rigorosos.

Líderes da Indústria de Dispositivos de Rede Doméstica

TP-Link Technologies Co., Ltd.

NETGEAR, Inc.

ASUSTeK Computer Inc.

D-Link Corporation

Cisco Systems, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A Charter Communications e a Comcast assinaram um pacto de vários anos com a T-Mobile para aproveitar sua rede 5G para serviços móveis empresariais com lançamento em 2026.

- Julho de 2025: A MaxLinear apresentou o chipset DOCSIS 4.0 Puma 8 sem ventilador, com suporte de OEM da Askey e da CommScope.

- Julho de 2025: A Comissão Federal de Comunicações (FCC) aprovou a aquisição de USD 5,1 bilhões da Ziply Fiber pela Bell Canada, eliminando as restrições de propriedade estrangeira.

Escopo do Relatório Global do Mercado de Dispositivos de Rede Doméstica

| Com Fio |

| Sem Fio |

| Roteadores |

| Extensores de Alcance |

| Adaptadores de Rede |

| Modems |

| Hubs Inteligentes |

| Outros Componentes |

| Wi-Fi |

| Ethernet |

| Powerline |

| Telecomunicações |

| Casa Inteligente |

| TI |

| Outros Verticais da Indústria |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo | Com Fio | ||

| Sem Fio | |||

| Por Componente | Roteadores | ||

| Extensores de Alcance | |||

| Adaptadores de Rede | |||

| Modems | |||

| Hubs Inteligentes | |||

| Outros Componentes | |||

| Por Tecnologia de Conectividade | Wi-Fi | ||

| Ethernet | |||

| Powerline | |||

| Por Vertical da Indústria | Telecomunicações | ||

| Casa Inteligente | |||

| TI | |||

| Outros Verticais da Indústria | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de dispositivos de rede doméstica em 2025?

O tamanho do mercado de dispositivos de rede doméstica equivale a USD 21,58 bilhões em 2025 e está projetado para crescer de forma constante a um CAGR de 5,77% até 2030.

Qual tipo de dispositivo gera mais receita atualmente?

Os produtos sem fio lideram com 78,48% do valor de 2024, à medida que os sistemas Wi-Fi 6/6E/7 prontos para malha se tornam a escolha padrão para cobertura em toda a residência.

O que está impulsionando a demanda por equipamentos Wi-Fi 7?

Os serviços de fibra multi-gig, as cargas de tráfego de trabalho híbrido e a menor interferência do espectro de 6 GHz estão levando os domicílios a adotar roteadores e kits em malha Wi-Fi 7.

Por que os hubs inteligentes estão crescendo mais rapidamente do que os roteadores tradicionais?

Os hubs inteligentes combinam roteamento, controle de voz e coordenação de IoT compatível com Matter em um único dispositivo, simplificando o gerenciamento e reduzindo a contagem total de hardware por residência.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico registra um CAGR de 6,23% até 2030 porque os projetos FTTR na China, no Japão e na Coreia do Sul exigem CPE avançado capaz de lidar com banda larga multi-gig simétrica.

Como as novas regulamentações da União Europeia afetarão os fornecedores?

A Lei de Resiliência Cibernética e os limites de energia de ecodesign aumentam os custos de engenharia e certificação, favorecendo marcas maiores que podem amortizar os gastos com conformidade em múltiplas linhas de produtos.

Página atualizada pela última vez em: