Tamanho e Participação do Mercado de Equipamentos de Rede Corporativa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 93.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 163.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.83% CAGR |

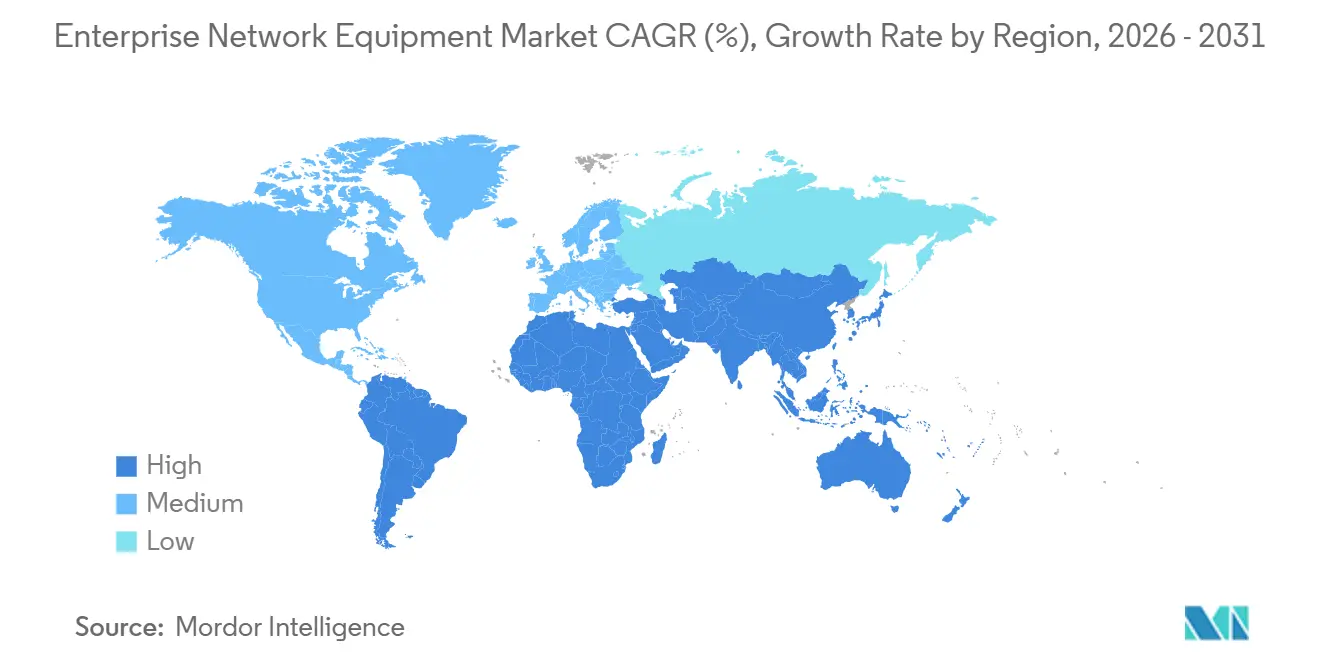

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Rede Corporativa por Mordor Intelligence

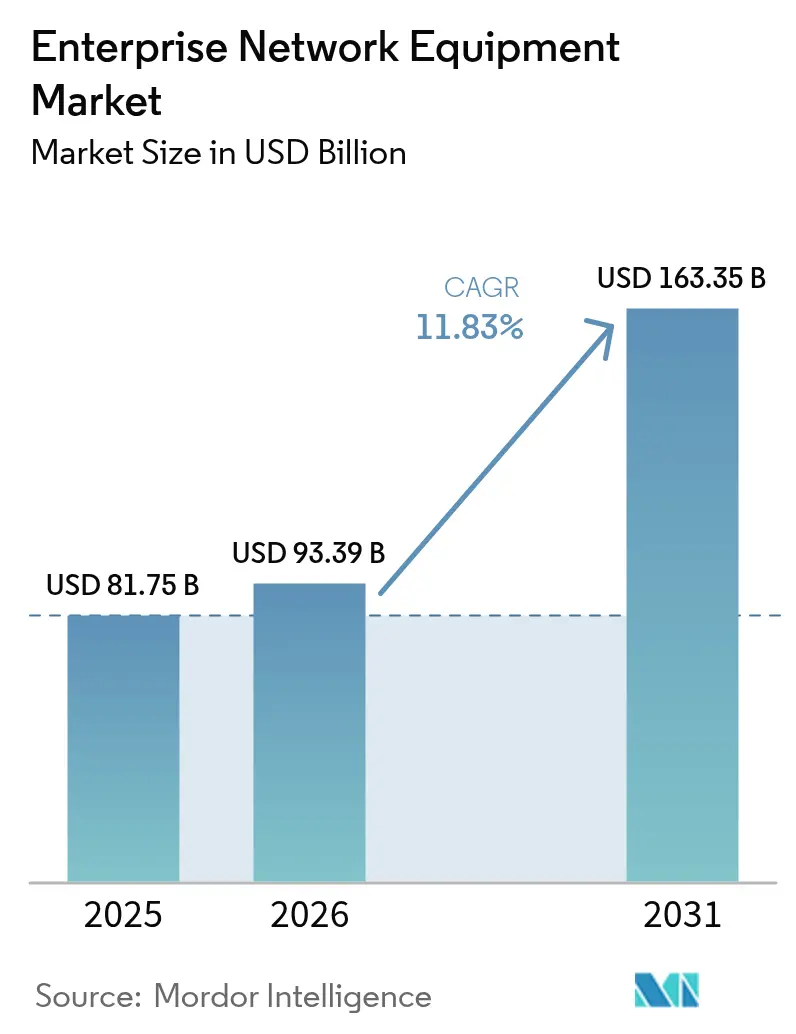

O tamanho do mercado de equipamentos de rede corporativa está projetado em USD 81,75 bilhões em 2025, USD 93,39 bilhões em 2026, e deve atingir USD 163,35 bilhões até 2031, crescendo a um CAGR de 11,83% de 2026 a 2031. As empresas estão acelerando os ciclos de atualização para absorver a crescente telemetria de IoT, incorporar orquestração nativa de IA e atender aos requisitos de relatórios de emissões de Escopo 3. Os switches mantiveram a dominância em 2025, mas os dispositivos de segurança estão avançando mais rapidamente à medida que as estruturas de confiança zero substituem a defesa de perímetro. As arquiteturas gerenciadas em nuvem ainda lideram, porém os modelos híbridos estão se expandindo porque as necessidades de latência local devem coexistir com os mecanismos de política baseados em nuvem. As escassez de semicondutores persistem, levando os compradores a adotar fornecimento de múltiplos fornecedores e sistemas operacionais de rede de código aberto que reduzem o bloqueio tradicional de fornecedores.

Principais Conclusões do Relatório

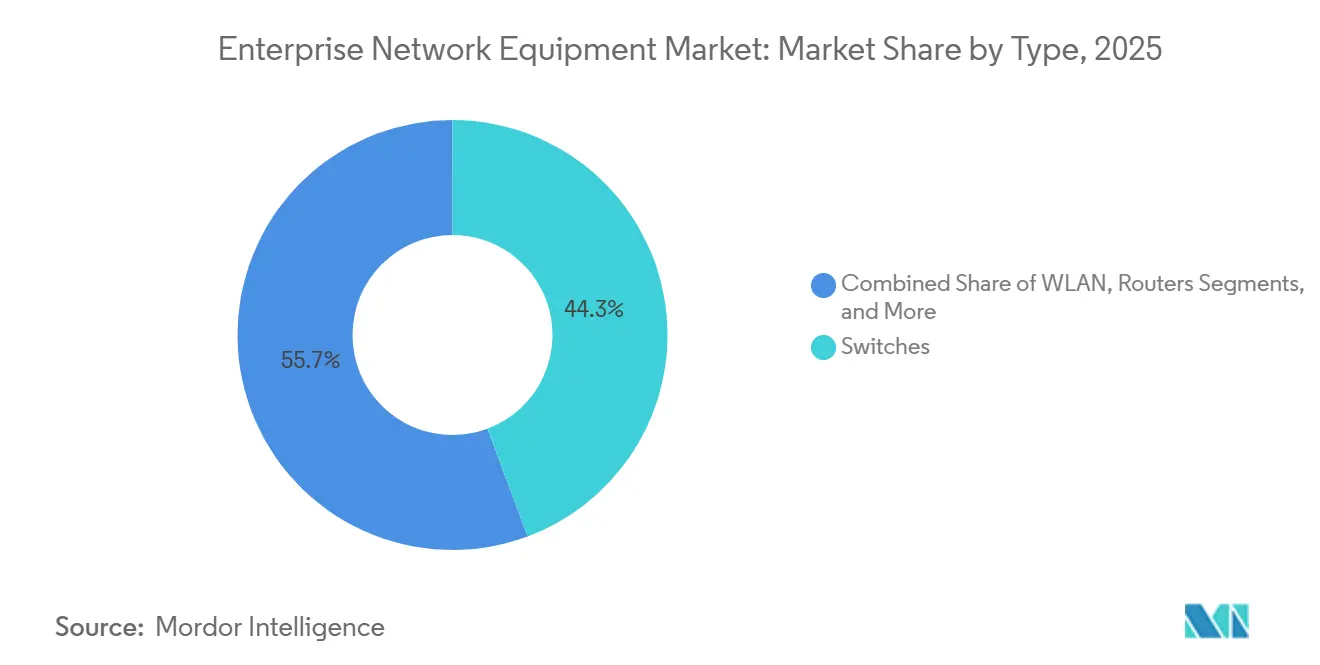

- Por tipo, os switches capturaram 44,31% da participação do mercado de equipamentos de rede corporativa em 2025, enquanto os dispositivos de segurança estão previstos para liderar o segmento com um CAGR de 12,02% até 2031.

- Por modelo de implantação, as soluções gerenciadas em nuvem detinham uma participação de receita de 51,12% em 2025, mas as implantações híbridas estão projetadas para acelerar a um CAGR de 12,89% até 2031.

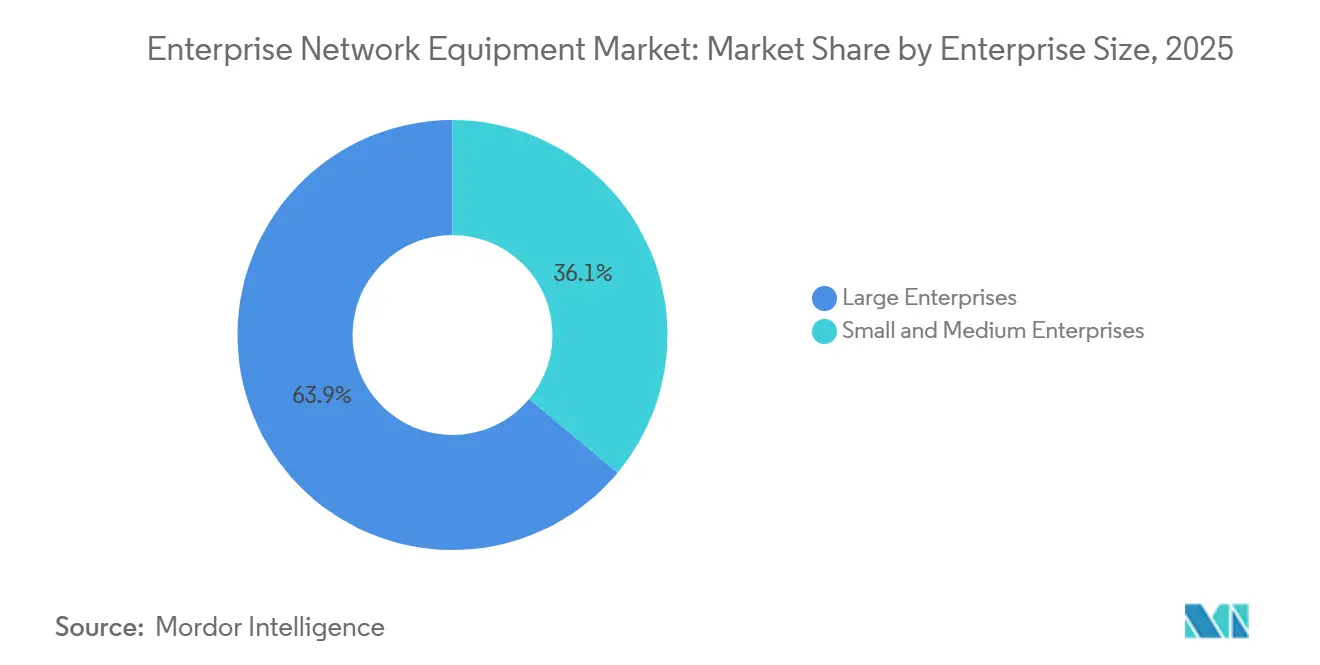

- Por porte de empresa, as grandes empresas representaram 63,94% dos gastos em 2025; as pequenas e médias empresas estão registrando um CAGR de 11,98% à medida que o SD-WAN por assinatura e o gerenciamento em nuvem com pagamento conforme o uso eliminam os custos iniciais.

- Por vertical de usuário final, TI e telecomunicações lideraram com 28,87% de participação em 2025, enquanto a saúde está projetada para expandir a um CAGR de 13,67% com o crescimento do tráfego de telemedicina e IoMT.

- Por geografia, a América do Norte comandou 38,69% da receita em 2025, mas a Ásia-Pacífico está prevista para crescer a um CAGR de 13,23% com a construção de data centers e programas digitais apoiados pelo Estado.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Equipamentos de Rede Corporativa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento acentuado da demanda de largura de banda proveniente de IoT e computação de borda | +2.1% | Global, com APAC e América do Norte liderando as implantações de borda | Médio prazo (2 a 4 anos) |

| Adoção de redes gerenciadas em nuvem e SD-WAN | +2.4% | Global, com América do Norte e Europa como primeiros adotantes | Curto prazo (≤ 2 anos) |

| Atualizações rápidas de redes locais de campus para Wi-Fi 7 nas empresas | +1.8% | América do Norte e Europa como núcleo, APAC em seguida | Curto prazo (≤ 2 anos) |

| Migração empresarial para sistemas operacionais de rede de código aberto e switches desagregados | +1.5% | Global, com América do Norte e Europa liderando a adoção | Médio prazo (2 a 4 anos) |

| Contabilização de emissões de Escopo 3 impulsionando a otimização energética PoE++ | +1.3% | Europa e América do Norte, com repercussão regulatória para APAC | Longo prazo (≥ 4 anos) |

| Gêmeos digitais de rede nativos de IA acelerando os orçamentos de atualização | +1.9% | Global, com adoção antecipada na América do Norte e APAC | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acentuado da Demanda de Largura de Banda Proveniente de IoT e Computação de Borda

A proliferação de IoT está forçando atualizações em switches de campus e pontos de acesso para que os pacotes de telemetria não congestionem os links legados.[1]Cisco Systems, "Cisco Catalyst 9000 Series Switches," CISCO.COM A computação de borda reduz a latência de backhaul, mas aumenta a densidade de portas e o orçamento de PoE necessários nas camadas de agregação. A implantação em 2025 dos switches Catalyst 9000 pela Universidade de Georgetown proporcionou 30 Gbps de throughput para análise de sensores, ilustrando como os campi de pesquisa moldam a demanda inicial. As plantas industriais estão implementando switches de Rede Sensível ao Tempo (TSN) para integrar tecnologia operacional e TI, garantindo latência determinística para robôs industriais.[2]IEEE Standards Association, "IEEE 802.11be Wi-Fi 7 Standard," IEEE.ORG Os varejistas estão padronizando switches PoE gerenciados que suportam sensores de inventário e análise de vídeo em loja.

Adoção de Redes Gerenciadas em Nuvem e SD-WAN

A eliminação de controladores locais reduz os orçamentos de capital e centraliza a política em filiais distribuídas. A Aruba atualizou sua plataforma Central em 2025 com IA que prevê falhas e automatiza a remediação. As instituições financeiras agora direcionam o tráfego de negociação pela banda larga enquanto reservam o MPLS para liquidação, mantendo latência abaixo de 10 ms sem gastos excessivos. Os padrões híbridos estão crescendo porque as empresas mantêm controladores locais para cargas de trabalho de voz e OT, mas transferem análises para consoles SaaS, um fator-chave por trás do CAGR de 12,89% para implantações híbridas.

Atualizações Rápidas de Redes Locais de Campus para Wi-Fi 7 nas Empresas

O Wi-Fi 7 introduz canais de 320 MHz e operação de múltiplos links, entregando taxas de pico de 30 Gbps que suportam treinamento em realidade virtual, streaming em 4K e transferência em massa de telemetria. A implantação em 2025 de pontos de acesso Wi-Fi 7 pela Universidade de Georgetown abrange 104 edifícios e utiliza controles de nuvem Meraki para QoS em tempo real. Universidades europeias na Hungria e na Espanha replicaram essas atualizações, demonstrando impulso inter-regional. Os campi de saúde dependem do espectro de 6 GHz para conectar carrinhos de telemedicina e dispositivos de monitoramento sem fio, embora zonas industriais com direitos limitados de 6 GHz precisem implantar topologias híbridas de Wi-Fi 6E/7.

Migração Empresarial para Sistemas Operacionais de Rede de Código Aberto e Switches Desagregados

Softwares de código aberto como SONiC e OcNOS desacoplam os recursos de rede do hardware, permitindo que os compradores combinem switches white-box com silício comercial sem perder funcionalidade. Os modelos Dell PowerSwitch são fornecidos com imagens SONiC e APIs RESTful que se integram a qualquer camada de orquestração. O ASIC Tomahawk 5 da Broadcom está presente em múltiplos chassis ODM, commoditizando ainda mais o hardware. As instituições financeiras estão adotando esses designs para encurtar os lançamentos de recursos, e a Cisco adicionou imagens SONiC opcionais em linhas Nexus selecionadas em 2025.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos custos de manutenção e segurança orientados por conformidade | -1.6% | Global, com Europa e América do Norte enfrentando regulamentações mais rígidas | Curto prazo (≤ 2 anos) |

| Fragilidade persistente na cadeia de suprimentos de semicondutores | -1.4% | Global, com os centros de manufatura da APAC mais expostos | Médio prazo (2 a 4 anos) |

| Limitações de disponibilidade do espectro de 6 GHz em campi industriais | -0.9% | Europa e APAC, com América do Norte menos restrita | Curto prazo (≤ 2 anos) |

| Orquestração neutra de OEM erodindo as margens de bloqueio de fornecedores | -1.2% | Global, com América do Norte e Europa liderando a adoção | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Manutenção e Segurança Orientados por Conformidade

A confiança zero exige microssegmentação, criptografia permanente e verificações granulares de identidade, multiplicando a contagem de dispositivos e as taxas de licença. O GDPR, a HIPAA e o PCI-DSS exigem ainda registro contínuo de auditoria e varredura de vulnerabilidades, levando à substituição de switches e roteadores que incorporam inicialização segura e âncoras de confiança de hardware. Um único dispositivo FortiGate com sandbox pode ultrapassar USD 50.000 em assinaturas anuais, e os campi de saúde precisam adicionar plataformas NAC para isolar dispositivos IoMT.

Fragilidade Persistente na Cadeia de Suprimentos de Semicondutores

Os ASICs personalizados para switches ainda enfrentam prazos de entrega superiores a 12 meses, apesar das expansões de capacidade da TSMC no Arizona e no Japão.[3]TSMC, "Advanced Semiconductor Manufacturing," TSMC.COM Os chips Silicon One de 5 nm da Cisco combinam roteamento e switching em um único die, mas o aumento de escala tem sido limitado pelas alocações de wafer desde 2024. As empresas se protegem qualificando múltiplos fornecedores e apoiando-se no SONiC para que as imagens de software permaneçam portáteis entre silícios alternativos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dispositivos de Segurança Superam o Crescimento dos Switches

Os dispositivos de segurança de rede estão previstos para crescer a um CAGR de 12,02% até 2031, mesmo que os switches detivessem 44,31% da participação do mercado de equipamentos de rede corporativa em 2025. A divergência reflete a transição para a confiança zero, exigindo firewalls de próxima geração, prevenção de intrusões e gateways SASE para acesso granular. Os switches permanecem essenciais para redes locais de campus e estruturas de data center, com as linhas Cisco Catalyst 9000 e Nexus 9000 ancorando os orçamentos de atualização.

Os roteadores estão se expandindo mais lentamente porque os túneis SD-WAN se assentam sobre banda larga e LTE, reduzindo a contagem de roteadores de filial dedicados, embora os roteadores de núcleo ainda ancorem as bordas dos provedores de serviço. Os equipamentos WLAN são impulsionados pelas atualizações para Wi-Fi 7, e os dispositivos convergidos de firewall e SD-WAN da Fortinet integram roteamento e segurança para reduzir a proliferação de dispositivos. O switch 7060X6 da Arista traz 800 GbE para clusters de IA, ressaltando como as velocidades de porta de alto nível permanecem relevantes mesmo quando os dispositivos de segurança registram crescimento mais rápido.

Por Modelo de Implantação: Arquiteturas Híbridas Equilibram Latência e Flexibilidade

As instalações híbridas estão projetadas para expandir a um CAGR de 12,89%, superando o crescimento puramente gerenciado em nuvem, mesmo que este último detivesse 51,12% de participação em 2025. As empresas mantêm controladores locais para aplicações de baixa latência, como voz, SCADA e realidade virtual, mas transferem os mecanismos de política e análises para consoles SaaS. O Aruba Central sincroniza regras entre os planos de controle local e remoto, garantindo continuidade quando os links WAN falham.

As PMEs preferem sistemas totalmente gerenciados em nuvem que convertem CapEx em OpEx por assinatura. O governo e a defesa permanecem comprometidos com implantações locais devido à segregação de tráfego classificado. O Cisco Meraki agora oferece modo híbrido que armazena configurações localmente, respondendo às objeções sobre dependência de WAN, enquanto o Juniper Mist Edge permite que as empresas preservem a autonomia durante interrupções de internet.

Por Porte de Empresa: Crescimento das PMEs Impulsionado pelo SD-WAN Acessível

As grandes empresas geraram 63,94% dos gastos de 2025 no mercado de equipamentos de rede corporativa. No entanto, as PMEs estão se aproximando com um CAGR de 11,98%, equipadas com switches gerenciados em nuvem da Ubiquiti que custam menos de USD 500 e são fornecidos sem taxas de licença. A plataforma Omada da TP-Link oferece SDN sem controlador com pontos de acesso com pagamento conforme o crescimento, reduzindo os encargos de propriedade.

As grandes corporações estão instalando garantia nativa de IA para reduzir o tempo médio de resolução, ao mesmo tempo em que investem em atualizações de estrutura de 400 GbE e 800 GbE para clusters de treinamento de IA. As PMEs, por sua vez, priorizam o SD-WAN que reduz os custos de WAN em até 60%, roteando pela banda larga padrão sem taxas de MPLS.

Por Vertical de Usuário Final: Saúde Lidera o Crescimento em Meio ao Aumento da Telemedicina

A saúde está projetada para registrar um CAGR de 13,67% até 2031, o mais rápido entre os verticais, à medida que a telemedicina com alto consumo de largura de banda e o monitoramento contínuo de pacientes sobrecarregam as redes locais mais antigas. TI e telecomunicações retiveram uma fatia de 28,87% da receita de 2025 porque as operadoras são simultaneamente compradoras e vendedoras de equipamentos de rede.

Os bancos adotam a microssegmentação para isolar os mecanismos de negociação e os registros de clientes. As plantas industriais convergem OT e TI em switches TSN para sincronizar robôs com precisão de milissegundos. As agências governamentais modernizam as redes locais para portais de cidadãos sob regras que favorecem fornecedores domésticos em determinadas regiões.

Análise Geográfica

A América do Norte manteve 38,69% de participação em 2025 com base nas atualizações de campus das empresas da Fortune 500, na modernização federal e nas expansões de data centers de hiperescala. A implantação de Wi-Fi 7 pela Universidade de Georgetown exemplifica a curva de adoção antecipada da região. As corporações dos Estados Unidos estão adotando a confiança zero usando firewalls PA-7500 que inspecionam 1 Tbps de tráfego criptografado. O Canadá está reforçando o backhaul de 5G com roteadores de borda da Juniper, enquanto o México equipa switches TSN para acomodar linhas de montagem de nearshoring.

A Ásia-Pacífico está posicionada para a trajetória mais rápida com um CAGR de 13,23%, à medida que a China amplia as estruturas de data center de 800 GbE para inferência de IA e o esquema de Incentivo Vinculado à Produção da Índia estimula a produção doméstica de switches. Os projetos piloto de cidades inteligentes do Japão em Tóquio e Osaka integram sensores de IoT com ônibus autônomos, intensificando a demanda por switches de agregação de borda. A Coreia do Sul densifica as células macro de 5G, enquanto a Austrália implanta SD-WAN em minas e fazendas onde a fibra é escassa.

As rígidas leis de soberania de dados da Europa levam as agências a adotar dispositivos de segurança locais, com fábricas alemãs integrando switches de Ethernet Industrial para a Indústria 4.0. O Reino Unido financia atualizações de latência ultrabaixa para locais de negociação usando os switches de sub-microssegundo da Arista. A França favorece fornecedores com sede na Europa, como a Nokia, para implantações no setor público. A América do Sul, o Oriente Médio e a África registram fatias de um dígito hoje, mas exibem demanda saudável em projetos de cidades inteligentes e governo eletrônico.

Cenário Competitivo

O mercado de equipamentos de rede corporativa demonstra concentração moderada. Cisco, Huawei e Hewlett Packard Enterprise detêm coletivamente uma parcela notável, mas seu domínio combinado está sendo corroído pela adoção de sistemas operacionais de rede de código aberto e alternativas white-box abaixo de USD 500. O lançamento em 2025 do ASIC Silicon One G200 pela Cisco continuou sua defesa de integração vertical. A Arista aproveita o hardware de 800 GbE e a automação CloudVision para atrair construtores de clusters de IA. O Mist AI da Juniper eleva o padrão em solução automatizada de problemas após sua participação minoritária na Pluribus ter acelerado as opções de SONiC.

Disruptores emergentes como Ubiquiti e TP-Link visam as PMEs com controles de nuvem sem licença. Dell e Edgecore vendem switches prontos para SONiC que permitem aos compradores combinar hardware sem reescrever os manuais operacionais. A diferenciação está migrando para gêmeos digitais com tecnologia de IA; o Gêmeo Digital de Rede da Nokia simula gargalos de capacidade antes da implantação, enquanto o Cisco Modeling Labs espelha topologias de produção para testes hipotéticos.

Os construtores de nuvem de hiperescala projetam silício personalizado e podem contornar completamente os fornecedores legados, obrigando os incumbentes a combinar inovação de software com roteiros de hardware. A combinação pendente entre Juniper e HPE, anunciada em 2024, sugere uma consolidação adicional projetada para agregar escala de P&D e resistir à concorrência dos ODMs.

Líderes do Setor de Equipamentos de Rede Corporativa

Cisco Systems Inc.

Huawei Technologies Co. Ltd.

Hewlett Packard Enterprise Company

Aruba Networks LLC

Juniper Networks Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Cisco apresentou o ASIC Silicon One G200, um chip de 25,6 Tbps para estruturas de IA que integra buffers profundos e controles de congestionamento.

- Janeiro de 2026: A Arista lançou o roteador modular 7700R4 com throughput de 115,2 Tbps e portas de 800 GbE para agregação de borda.

- Dezembro de 2025: A Fortinet firmou parceria com o Microsoft Azure para incorporar o FortiGate NGFW no Azure Virtual WAN para governança unificada de políticas.

- Novembro de 2025: A Huawei lançou os switches CloudEngine 16800 com 768 portas de 400 GbE e Ethernet sem perdas para treinamento de IA.

Escopo do Relatório Global do Mercado de Equipamentos de Rede Corporativa

A rede corporativa é tradicionalmente centrada em padrões de rede local com switches de hardware, dispositivos roteadores, cabeamento ethernet, conexões Wi-Fi e software de firewall integrado, todos comumente usados para criar uma Rede Local.

O Relatório do Mercado de Equipamentos de Rede Corporativa é Segmentado por Tipo (Switches, Roteadores, WLAN, Dispositivos de Segurança de Rede, Pontos de Acesso e Controladores), Modelo de Implantação (Local, Gerenciado em Nuvem, Híbrido), Porte de Empresa (Pequenas e Médias Empresas, Grandes Empresas), Vertical de Usuário Final (TI e Telecomunicações, BFSI, Saúde, Manufatura, Governo, Varejo e Comércio Eletrônico, Outros Verticais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Switches |

| Roteadores |

| WLAN |

| Dispositivos de Segurança de Rede |

| Pontos de Acesso e Controladores |

| Local |

| Gerenciado em Nuvem |

| Híbrido |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| TI e Telecomunicações |

| BFSI |

| Saúde |

| Manufatura |

| Governo |

| Varejo e Comércio Eletrônico |

| Outros Verticais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Tipo | Switches | |

| Roteadores | ||

| WLAN | ||

| Dispositivos de Segurança de Rede | ||

| Pontos de Acesso e Controladores | ||

| Por Modelo de Implantação | Local | |

| Gerenciado em Nuvem | ||

| Híbrido | ||

| Por Porte de Empresa | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Vertical de Usuário Final | TI e Telecomunicações | |

| BFSI | ||

| Saúde | ||

| Manufatura | ||

| Governo | ||

| Varejo e Comércio Eletrônico | ||

| Outros Verticais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de equipamentos de rede corporativa até 2031?

Está previsto atingir USD 163,35 bilhões até 2031, expandindo-se a um CAGR de 11,83% de 2026 a 2031.

Qual tipo de equipamento está crescendo mais rapidamente na rede corporativa?

Os dispositivos de segurança de rede estão projetados para registrar um CAGR de 12,02% até 2031, à medida que as empresas adotam estruturas de confiança zero e SASE.

Por que as implantações híbridas estão ganhando impulso?

As arquiteturas híbridas combinam controladores locais para tráfego sensível à latência com mecanismos de política em nuvem, sustentando uma previsão de CAGR de 12,89%.

O que impulsiona o forte crescimento dos gastos em saúde com equipamentos corporativos?

A telemedicina, a expansão do IoMT e as migrações de prontuários eletrônicos de saúde estão elevando a demanda no setor de saúde, resultando em um CAGR de 13,67% até 2031.

Qual região registrará o ritmo de crescimento mais rápido?

A Ásia-Pacífico deve crescer a um CAGR de 13,23%, impulsionada pela construção de data centers na China e pelos programas digitais da Índia.

Como as plataformas de sistemas operacionais de rede de código aberto estão afetando as estratégias dos fornecedores?

O SONiC e outras opções permitem que os compradores combinem switches white-box, pressionando os incumbentes a se diferenciar com software nativo de IA em vez de hardware proprietário.

Página atualizada pela última vez em: