Tamanho e Participação do Mercado de Módulos de Front End de RF

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

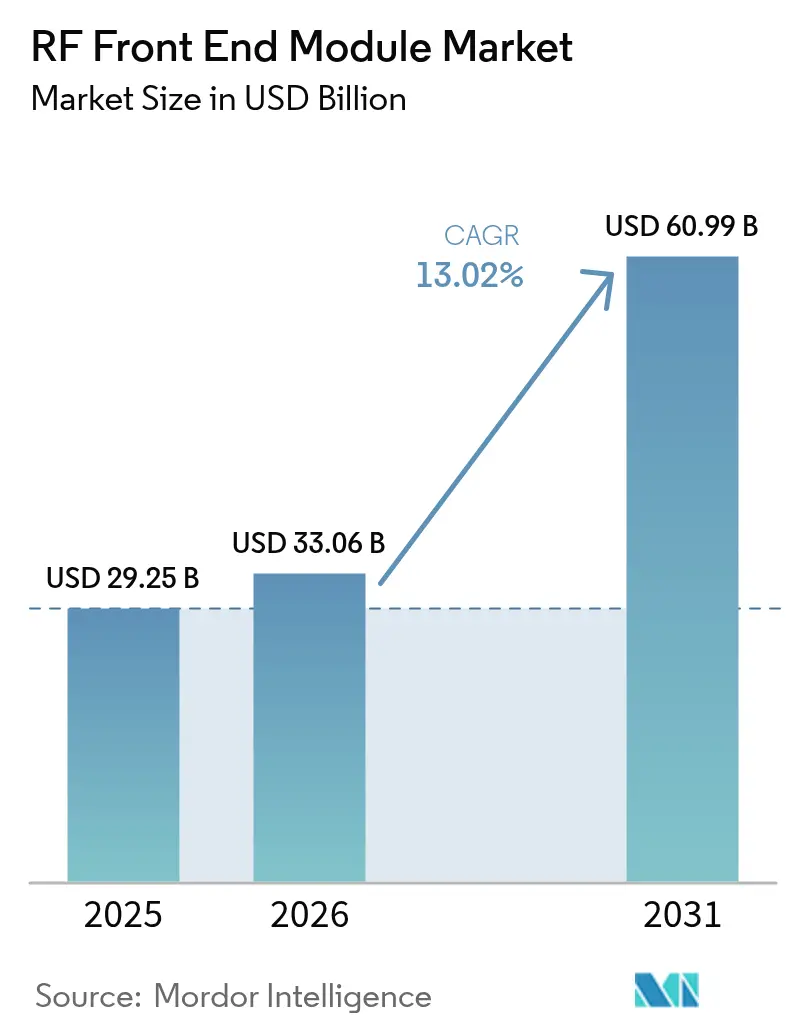

| Tamanho do Mercado (2026) | 33.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 60.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.02% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

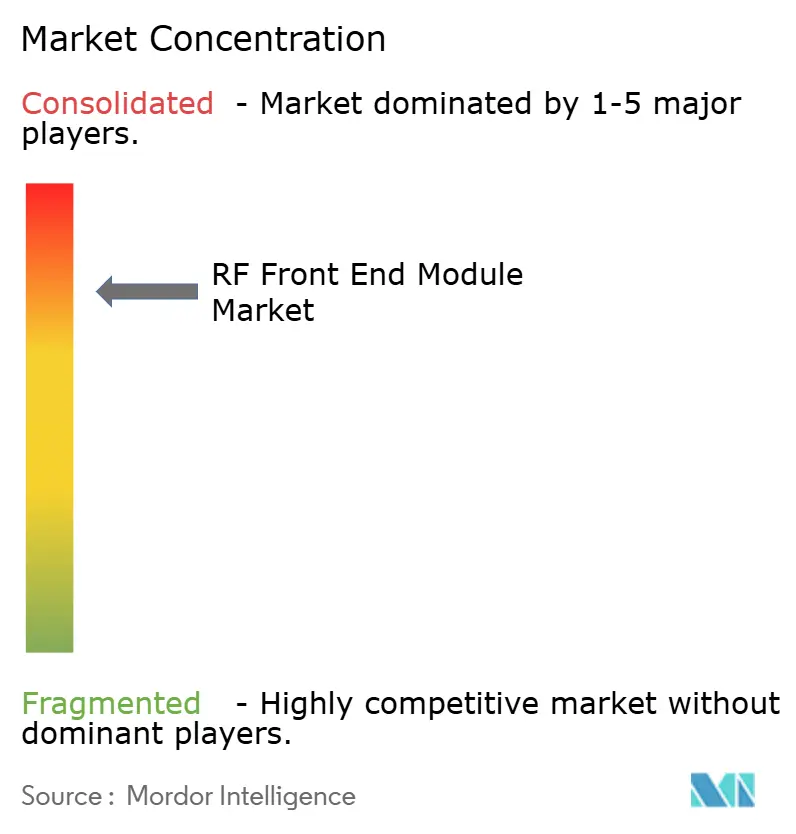

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Módulos de Front End de RF pela Mordor Intelligence

O tamanho do mercado de módulos de front end de RF deverá crescer de USD 29,25 bilhões em 2025 para USD 33,06 bilhões em 2026 e tem previsão de atingir USD 60,99 bilhões até 2031 a um CAGR de 13,02% ao longo de 2026-2031. A aceleração da demanda decorre da insistência dos fabricantes de smartphones em soluções de RF em pacote único que liberam espaço na placa, enquanto os operadores de rede pressionam por maior densidade de desempenho. A convergência da cobertura 5G sub-6 GHz em larga escala e os primeiros lançamentos comerciais de acesso sem fio fixo em ondas milimétricas adicionam momentum. Os projetos integrados também atenuam o estresse térmico e encurtam os ciclos de projeto, conferindo uma vantagem clara aos fornecedores que dominam a cooptimização de sistemas. Enquanto isso, as restrições de capacidade de gálio e de wafers incentivam parcerias de fornecimento de longo prazo e impulsionam investimentos regionais em fábricas de semicondutores compostos.[1]Fonte: WIN Semiconductors, "Anúncio de Expansão de Capacidade 2024," winsemi.com

Principais Conclusões do Relatório

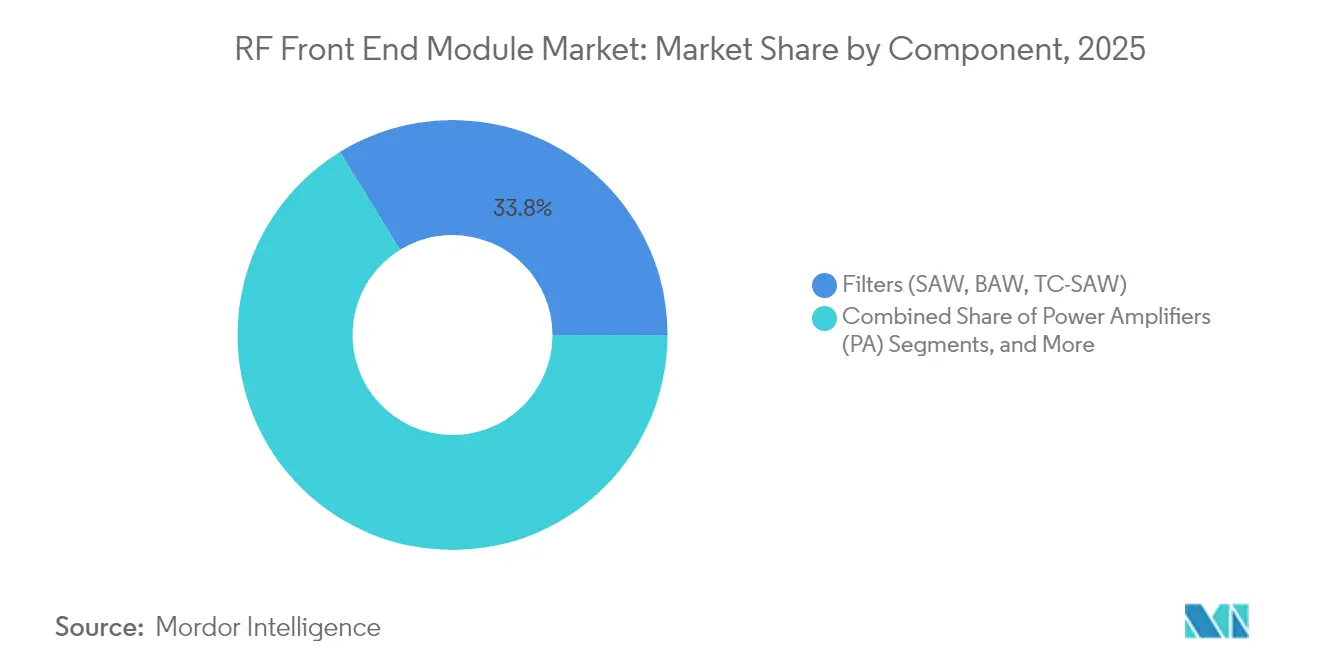

- Por componente, os filtros detiveram 33,78% da participação do mercado de módulos de front end de RF em 2025; os sintonizadores de antena têm projeção de expansão a um CAGR de 13,98% até 2031.

- Por aplicação, a eletrônica de consumo liderou com 67,35% de participação de receita em 2025; o segmento automotivo tem previsão de avançar a um CAGR de 14,21% até 2031.

- Por faixa de frequência, sub-6 GHz representou 73,45% da participação do tamanho do mercado de módulos de front end de RF em 2025; ondas milimétricas (24–47 GHz, FR2) têm previsão de avançar a um CAGR de 13,72% até 2031.

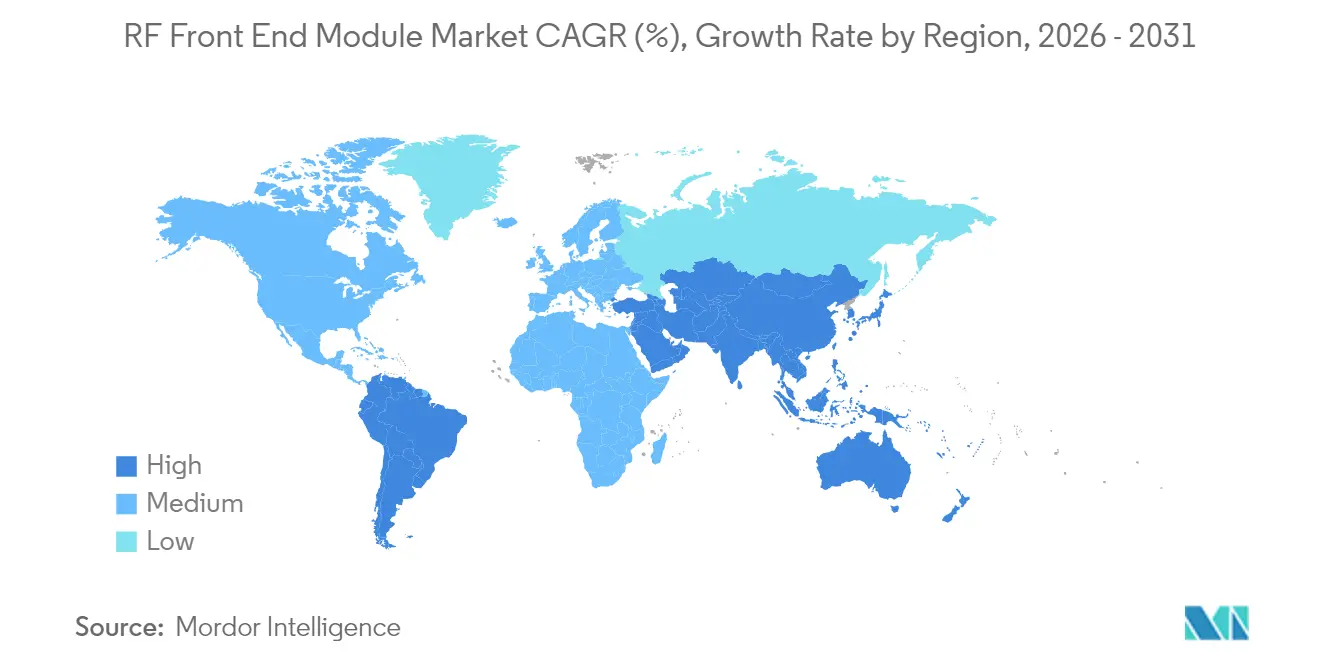

- Por geografia, a Ásia-Pacífico comandou 56,88% de participação em 2025; Oriente Médio e África estão posicionados para registrar o CAGR mais rápido de 13,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Módulos de Front End de RF

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão de conquistas de projetos 5G em smartphones sub-6 GHz | +3.2% | Global, liderado por APAC e América do Norte | Curto prazo (≤ 2 anos) |

| Rápida adoção de ondas milimétricas em equipamentos de premissa de cliente de acesso sem fio fixo (FWA) | +2.8% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Pressão de fabricantes de equipamentos originais por plataformas integradas de modem a antena | +2.1% | Global, concentrado em segmentos premium | Médio prazo (2-4 anos) |

| Expansão da capacidade de wafers de GaAs em Taiwan e China | +1.9% | Núcleo APAC, benefícios de fornecimento global | Longo prazo (≥ 4 anos) |

| Demanda de defesa por módulos de radar AESA baseados em GaN | +1.7% | América do Norte, UE, mercados APAC selecionados | Longo prazo (≥ 4 anos) |

| Leis de "Direito ao Reparo" que prolongam os ciclos de vida dos aparelhos | +0.8% | UE e estados selecionados dos EUA, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão de Conquistas de Projetos 5G em Smartphones Sub-6 GHz

Os lançamentos das operadoras priorizam a cobertura abrangente, tornando o sub-6 GHz o motor de volume do mercado de módulos de front end de RF. A adoção da plataforma SKY5 pela Samsung reduziu a área da placa em 30% ao mesmo tempo que melhorava a autonomia da bateria.[2]Fonte: Skyworks Solutions, "Skyworks Anuncia Colaboração com a Samsung," skyworksinc.com Os fabricantes de dispositivos agora classificam o desempenho de RF ao lado da qualidade da câmera ao definir as camadas premium. Espaços reduzidos, agregação de portadoras multibanda e limites de SAR mais rígidos favorecem os módulos de front end consolidados em detrimento das cadeias discretas. Os fornecedores com rastreamento de envelope assistido por algoritmo adicionam eficiência energética, um ponto que ressoa com as metas de sustentabilidade. O resultado é um ciclo virtuoso em que cada conquista de projeto alimenta a escala de produção que, por sua vez, reduz o custo por unidade.

Rápida Adoção de Ondas Milimétricas em Acesso Sem Fio Fixo (FWA) em Equipamentos de Premissa de Cliente

A área de serviço da Verizon cresceu para 40 milhões de domicílios em 2024, confirmando a lógica econômica do FWA em ondas milimétricas.[3]Fonte: Verizon, "Expansão da Internet 5G Doméstica da Verizon 2024," verizon.com Os dispositivos de equipamentos de premissa de cliente aceitam antenas maiores, de modo que cada instalação incorpora quatro a oito cadeias de RF em ondas milimétricas — até 4× o conteúdo de um smartphone. O maior valor do custo dos materiais por nó eleva o mercado de módulos de front end de RF mesmo com volumes de unidades moderados. Os formuladores de políticas alocam espectro preferencialmente para serviços fixos, reduzindo o risco de interferência e facilitando antenas de direcionamento de feixe que permanecem estacionárias. Os fornecedores que dominam a dissipação térmica em unidades externas garantem margens consideráveis, pois os amplificadores de potência em ondas milimétricas ainda alcançam preços médios de venda premium.

Pressão de Fabricantes de Equipamentos Originais por Plataformas Integradas de Modem a Antena

Qualcomm e TDK formaram a RF360 com uma avaliação de USD 3 bilhões, vinculando a propriedade intelectual de banda base e as competências de RF discretas em pilhas prontas para uso.[4]Fonte: Qualcomm, "Joint Venture RF360 Holdings entre Qualcomm e TDK," qualcomm.com As marcas de aparelhos de nível médio que carecem de expertise de RF personalizada gravitam em torno de tais plataformas, concentrando assim a demanda nos fornecedores que oferecem cobertura de silício a antena. O controle da plataforma transfere o poder de negociação dos especialistas em componentes discretos, pressionando-os a comprar ou licenciar elementos ausentes. A integração também reduz os ciclos de validação de software, uma proposta de valor quando as janelas de lançamento se estreitam. O mercado de módulos de front end de RF, portanto, se inclina para fornecedores capazes de sincronizar firmware, filtros, amplificadores de potência e sintonizadores em um projeto de referência único.

Expansão da Capacidade de Wafers de GaAs em Taiwan e China

WIN Semiconductors e pares continentais estão adicionando 40% de produção de wafers para aliviar os gargalos. As fábricas expandidas reduzem os custos por wafer, estabilizando as margens brutas apesar da queda dos preços médios de venda em amplificadores de potência. A dispersão geográfica mitiga o risco de região única exposto durante bloqueios recentes. Os contratos de fornecimento de longo prazo agora incluem cláusulas de auditoria para práticas de ESG, garantindo continuidade para clientes de defesa e telecomunicações. Para a indústria de módulos de front end de RF, a visibilidade de capacidade elimina o risco dos cronogramas de projetos, permitindo que os fabricantes de equipamentos originais planejem plataformas plurianuais com confiança.

Análise do Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Iminentes escassezes de propriedade intelectual para patentes de filtros BAW | -1.8% | Global, mais agudo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Lacuna de talentos em engenheiros de empacotamento em ondas milimétricas | -1.2% | América do Norte e UE, expandindo para APAC | Curto prazo (≤ 2 anos) |

| Cadeia de fornecimento de gálio restrita em meio a restrições de exportação | -2.3% | Global, mais severo para aplicações de GaN | Curto prazo (≤ 2 anos) |

| IA no dispositivo reduzindo o ciclo de serviço de transmissão de RF | -0.9% | Segmentos de smartphones premium globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Iminentes Escassezes de Propriedade Intelectual para Patentes de Filtros BAW

Patentes fundamentais de BAW estão próximas do vencimento, mas as inovações subsequentes atingiram um platô. Poucos fornecedores detêm o conhecimento residual para a liderança em fator Q na faixa de GHz, portanto as taxas de licenciamento sobem. Os fabricantes de equipamentos originais que tentam adicionar novas bandas devem pagar prêmios ou mudar para TC-SAW, que pode ter desempenho inferior em uso em alta temperatura. Os precipícios de patentes motivam litígios defensivos que desviam fundos de P&D. Os entrantes menores enfrentam altas barreiras, concentrando o poder de negociação nos participantes estabelecidos e desacelerando a erosão de preços na fatia de filtros do mercado de módulos de front end de RF.

Cadeia de Fornecimento de Gálio Restrita em Meio a Restrições de Exportação

As restrições da China sobre a exportação de gálio apertam a matéria-prima para wafers de GaN, vitais para amplificadores de potência de alta potência. Os preços à vista dispararam em 2024, levando os fabricantes de equipamentos originais a recorrer a fornecimento duplo ou pré-compra de estoque. Os contratos de defesa e satélite, que não podem reduzir o desempenho, absorvem custos mais altos, mas projetos de infraestrutura sensíveis a preços consideram substitutos de silício LDMOS. Os governos ocidentais avaliam estoques estratégicos, mas os cronogramas de aumento para refinamento alternativo excedem dois anos. Tal volatilidade injeta prêmios de risco nos acordos de fornecimento de longo prazo, moderando levemente o CAGR do mercado de módulos de front end de RF apesar do crescimento contínuo de volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Integração Consolida os Conjuntos de Valor

Os filtros controlaram uma participação de 33,78% do mercado de módulos de front end de RF em 2025 e permanecem indispensáveis para a proliferação de bandas. Os sintonizadores de antena, no entanto, registram um CAGR líder de categoria de 13,98% à medida que a correspondência de impedância em um espectro fragmentado se torna um requisito de projeto obrigatório. O tamanho do mercado de módulos de front end de RF para módulos de front end híbridos tem projeção de subir de forma constante porque a integração de chaves, amplificadores de baixo ruído e duplexores reduz a perda de inserção e simplifica o layout térmico. Os amplificadores de potência enfrentam compressão do preço médio de venda à medida que os fabricantes de equipamentos originais os agrupam com controladores, embora os processos de GaN preservem a margem em nichos de alta potência. As chaves desfrutam de uma tração constante da agregação de portadoras, especialmente à medida que o enlace descendente de 3 componentes portadores se torna predominante em dispositivos de banda média.

Os amplificadores de baixo ruído se beneficiam de campanhas de extensão de cobertura em zonas rurais, onde a sensibilidade do receptor supera a taxa de pico de dados. Os duplexores discretos permanecem relevantes para bandas LTE legadas, mas o duplexamento por divisão de tempo de próxima geração reduz sua taxa de fixação em frequências 5G selecionadas. A linha de módulos de front end de RF da Qorvo em 2024 reduziu em 40% a área da placa de circuito impresso em comparação com construções discretas anteriores, destacando como as vitórias em fator de forma podem substituir o desempenho bruto de componentes. Como resultado, os fornecedores de componentes recalibram os roteiros para favorecer pacotes integrados em sistema altamente integrados, alinhando-se com as estratégias de aquisição dos fabricantes de equipamentos originais que recompensam o custo por função no nível do módulo.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Aplicação: O Automotivo Perturba a Hierarquia de Consumo

A eletrônica de consumo reteve uma participação de 67,35% em 2025, sublinhando a centralidade dos smartphones no mercado de módulos de front end de RF. No entanto, as aplicações automotivas registram um CAGR de 14,21% à medida que os reguladores exigem capacidade V2X e as telas de infoentretenimento adotam Wi-Fi 7. Os fatores de forma de veículos permitem placas mais espessas e amplificadores de potência com resfriamento ativo, ampliando o envelope de desempenho. Os lançamentos de redes privadas 5G industriais fomentam arquiteturas de RF personalizadas ajustadas às restrições do chão de fábrica, desviando parte da demanda dos chipsets de mercado amplo. Aeroespacial e defesa preservam preços médios de venda premium por meio de módulos AESA baseados em GaN, um segmento de baixo volume, mas rico em margem.

Os módulos de infraestrutura sem fio escalam com os implantações de estações base macro em banda média, embora a comoditização persista à medida que os fabricantes de equipamentos originais padronizam as linhas de RF entre regiões. Os mandatos de temperatura e confiabilidade do setor automotivo aumentam os custos de qualificação, mas também garantem fornecimento plurianual, estabilizando a receita. Os fornecedores hábeis na certificação AEC-Q100 e ISO 26262 extraem uma parcela maior do tamanho do mercado de módulos de front end de RF alocado a veículos. A volatilidade dos smartphones, por outro lado, força a agilidade de inventário, tornando a reutilização de plataformas em diversas faixas de preço um requisito competitivo.

Por Faixa de Frequência: Sub-6 GHz Retém Volume, Ondas Milimétricas Capturam Valor

Sub-6 GHz deteve 73,45% da participação do mercado de módulos de front end de RF em 2025, refletindo as prioridades do 5G orientadas à cobertura. Seu domínio de unidades persistirá, mas os segmentos de ondas milimétricas se expandem a um CAGR de 13,72% até 2031 com base na densificação urbana e no FWA. Os fornecedores bifurcam as linhas de produtos: silício otimizado em custo para telefones de banda média versus GaAs ou SiGe premium para equipamentos de premissa de cliente e hotspots em ondas milimétricas. A maturidade dos ASICs de formação de feixe reduz o custo dos materiais de conjuntos de antenas, reduzindo a barreira de custo de adoção para nós de ondas milimétricas. A pesquisa acima de 47 GHz permanece exploratória, mas os primeiros ensaios de 6G garantem visibilidade de pipeline para receita da próxima década.

O tamanho do mercado de módulos de front end de RF vinculado às frequências de banda média se beneficia de processos de alto rendimento e substratos mais baratos. Em contraste, os módulos de ondas milimétricas alcançam preços médios de venda de 2× a 3× graças ao empacotamento avançado e à complexidade de conjuntos em fase. Os fornecedores capazes de portfólios de várias frequências se isolam de ciclos em qualquer banda única, enquanto os entrantes especializados em ondas milimétricas apostam na aceleração do CAGR à medida que a demanda de espectro cresce.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Análise Geográfica

A Ásia-Pacífico manteve 56,88% de participação do mercado de módulos de front end de RF em 2025, impulsionada pela produção de aparelhos da China e pelas densas implementações de 5G da Coreia do Sul. As cadeias de suprimentos integradas abrangem o refinamento de gálio bruto, a fabricação de wafers e a montagem de módulos, gerando vantagens de custo e tempo de ciclo que poucas regiões conseguem igualar. O programa de semicondutores de USD 10 trilhões do Japão fortalece a resiliência do ecossistema local e financia linhas piloto de semicondutores compostos.

A América do Norte aproveita os orçamentos de defesa e a adoção antecipada do 5G para sustentar a liderança de projetos de alto desempenho. A expansão de GaN de USD 345 milhões da MACOM se junta a múltiplas iniciativas de empacotamento avançado destinadas a fechar a lacuna de fabricação com a Ásia. No entanto, as importações de componentes ainda dominam o volume de dispositivos de consumo, expondo os fabricantes de equipamentos originais ao risco logístico transfronteiriço.

O Oriente Médio e a África registram um CAGR de 13,95% à medida que os operadores ignoram o 4G e saltam para o 5G autônomo. As estratégias de economia digital governamentais financiam torres e espectro, mas a acessibilidade dos dispositivos determina um foco em sub-6 GHz. A Europa desfruta de demanda do setor automotivo e da Indústria 4.0, onde o GDPR e a soberania da cadeia de suprimentos pressionam as marcas a adquirir localmente. A América do Sul e os mercados emergentes da ASEAN absorvem transferência de tecnologia à medida que os fornecedores perseguem o crescimento não explorado de assinantes.

Cenário Competitivo

Três dinâmicas agora moldam a concorrência. Primeiro, a integração de sistemas supera a competição por especificações de componentes discretos. A Skyworks fez parceria com a Samsung para incorporar cadeias de transceptor a antena que economizam 30% de espaço na placa, uma resposta às solicitações dos fabricantes de equipamentos originais por pilhas prontas para uso. Segundo, a concentração de clientes funciona como uma faca de dois gumes: a decisão da Apple de reduzir os pedidos à Skyworks em até 25% revelou a fragilidade da receita quando os principais clientes mudam de fornecimento. Terceiro, a profundidade de patentes em filtros BAW e em epitaxia de GaN sustenta fossos defensivos que retardam a comoditização.

As cinco principais empresas — Broadcom, Skyworks, Qorvo, Qualcomm-TDK RF360 e Murata — controlaram cerca de 60% da participação do mercado de módulos de front end de RF em 2024. No entanto, os concorrentes de nível médio ganham terreno nos nichos automotivo e industrial, onde os participantes estabelecidos permanecem centrados em telefones. As fusões e aquisições remodelam os mapas de capacidades: a Qorvo comprou a Anokiwave para ASICs de formação de feixe, a Guerrilla RF adquiriu um portfólio de amplificadores de potência de GaN, e a pSemi introduziu módulos de antena ajustados por IA. As guerras de preços se intensificam para os soquetes sub-6 GHz, mas as plataformas de ondas milimétricas e defesa defendem as margens por meio da diferenciação tecnológica.

A alavancagem de propriedade intelectual determina os fluxos de royalties, especialmente em filtros. Os fornecedores com portfólios envelhecidos aceleram a P&D de TC-SAW ou XBAR de próxima geração para sustentar as receitas de licenciamento. As parcerias de fabricação contratada, particularmente em Taiwan, ajudam as empresas de design puro a escalar a produção sem sobrecarga de despesas de capital. As métricas de sustentabilidade entram nas solicitações de cotação de módulos de RF, recompensando as fábricas que documentam o uso de energia e a embalagem reciclável.

Líderes da Indústria de Módulos de Front End de RF

Qualcomm Technologies, Inc.

Skyworks Solutions, Inc.

Murata Manufacturing Co., Ltd.

Qorvo, Inc.

Broadcom Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Dezembro de 2024: Samsung Electronics e Skyworks Solutions divulgaram uma parceria estratégica que integra plataformas SKY5 em smartphones Galaxy, reduzindo a área de RF na placa em 30%.

- Outubro de 2024: A Guerrilla RF adquiriu um portfólio especializado de amplificadores de potência de GaN por USD 85 milhões para acelerar o crescimento em defesa e aeroespacial.

- Março de 2024: Qualcomm e TDK criaram a RF360 Holdings com uma avaliação de USD 3 bilhões para fornecer plataformas combinadas de modem e RF para 5G e além.

- Fevereiro de 2024: A MACOM anunciou uma expansão de instalações em Massachusetts de USD 345 milhões para ampliar a capacidade de RF em GaN, com conclusão prevista para 2026.

Escopo do Relatório Global do Mercado de Módulos de Front End de RF

O módulo de front end de RF incorpora todos os circuitos entre a antena e pelo menos um estágio de mistura de um receptor e possivelmente o amplificador de potência do transmissor.

O mercado de módulos de front end de RF é segmentado por componente (filtros de RF, chaves de RF, amplificadores de potência de RF e outros componentes), aplicação (eletrônica de consumo, automotivo, militar, comunicação sem fio e outras aplicações) e geografia (América do Norte (Estados Unidos, Canadá), Europa (Alemanha, Reino Unido, França e o restante da Europa), Ásia-Pacífico (Índia, China, Japão e o restante da Ásia-Pacífico) e restante do mundo (América Latina, Oriente Médio e África)). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima. Além disso, o relatório abrange os principais fornecedores do mercado e seus investimentos. O relatório também apresenta um estudo abrangente da segmentação geográfica do mercado e o impacto da COVID-19 sobre o mercado.

| Amplificadores de Potência (PA) |

| Duplexores e Diplexores |

| Filtros (SAW, BAW, TC-SAW) |

| Chaves |

| Amplificadores de Baixo Ruído (LNA) |

| Sintonizadores de Antena |

| Módulos de Front End Integrados/Híbridos |

| Eletrônica de Consumo (Smartphones, Dispositivos Vestíveis) |

| Automotivo (ADAS, Comunicação V2X) |

| Comunicação Sem Fio (5G, Wi-Fi 6/6E) |

| Industrial |

| Aeroespacial e Defesa |

| Outras Aplicações |

| Sub-6 GHz (FR1) |

| Ondas Milimétricas (24-47 GHz, FR2) |

| Mais de 47 GHz (Bandas de P&D de 6G) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Singapura | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Amplificadores de Potência (PA) | ||

| Duplexores e Diplexores | |||

| Filtros (SAW, BAW, TC-SAW) | |||

| Chaves | |||

| Amplificadores de Baixo Ruído (LNA) | |||

| Sintonizadores de Antena | |||

| Módulos de Front End Integrados/Híbridos | |||

| Por Aplicação | Eletrônica de Consumo (Smartphones, Dispositivos Vestíveis) | ||

| Automotivo (ADAS, Comunicação V2X) | |||

| Comunicação Sem Fio (5G, Wi-Fi 6/6E) | |||

| Industrial | |||

| Aeroespacial e Defesa | |||

| Outras Aplicações | |||

| Por Faixa de Frequência | Sub-6 GHz (FR1) | ||

| Ondas Milimétricas (24-47 GHz, FR2) | |||

| Mais de 47 GHz (Bandas de P&D de 6G) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Singapura | |||

| Malásia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de módulos de front end de RF em 2026?

O tamanho do mercado de módulos de front end de RF é de USD 33,06 bilhões em 2026.

Qual é o CAGR previsto para módulos de front end de RF até 2031?

O mercado tem projeção de crescer a um CAGR de 13,02% de 2026 a 2031.

Qual região lidera a demanda por módulos de front end de RF?

A Ásia-Pacífico comanda 56,88% de participação devido à sua base de fabricação combinada e à escala de implantação do 5G.

Qual segmento é a aplicação de crescimento mais rápido?

As aplicações automotivas se expandem a um CAGR de 14,21% à medida que a conectividade V2X e de infoentretenimento se tornam padrão.

Por que os sintonizadores de antena crescem mais rápido do que outros componentes?

A correspondência de impedância adaptativa em bandas 5G fragmentadas eleva a demanda por sintonizadores de antena, impulsionando um CAGR de 13,98%.

O que está impulsionando a adoção de módulos de ondas milimétricas?

As implantações de acesso sem fio fixo permitem unidades maiores de equipamentos de premissa de cliente que incorporam múltiplas cadeias de RF em ondas milimétricas, aumentando o valor do módulo por instalação.

Página atualizada pela última vez em: