Tamanho e Participação do Mercado de Circuitos Integrados Industriais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

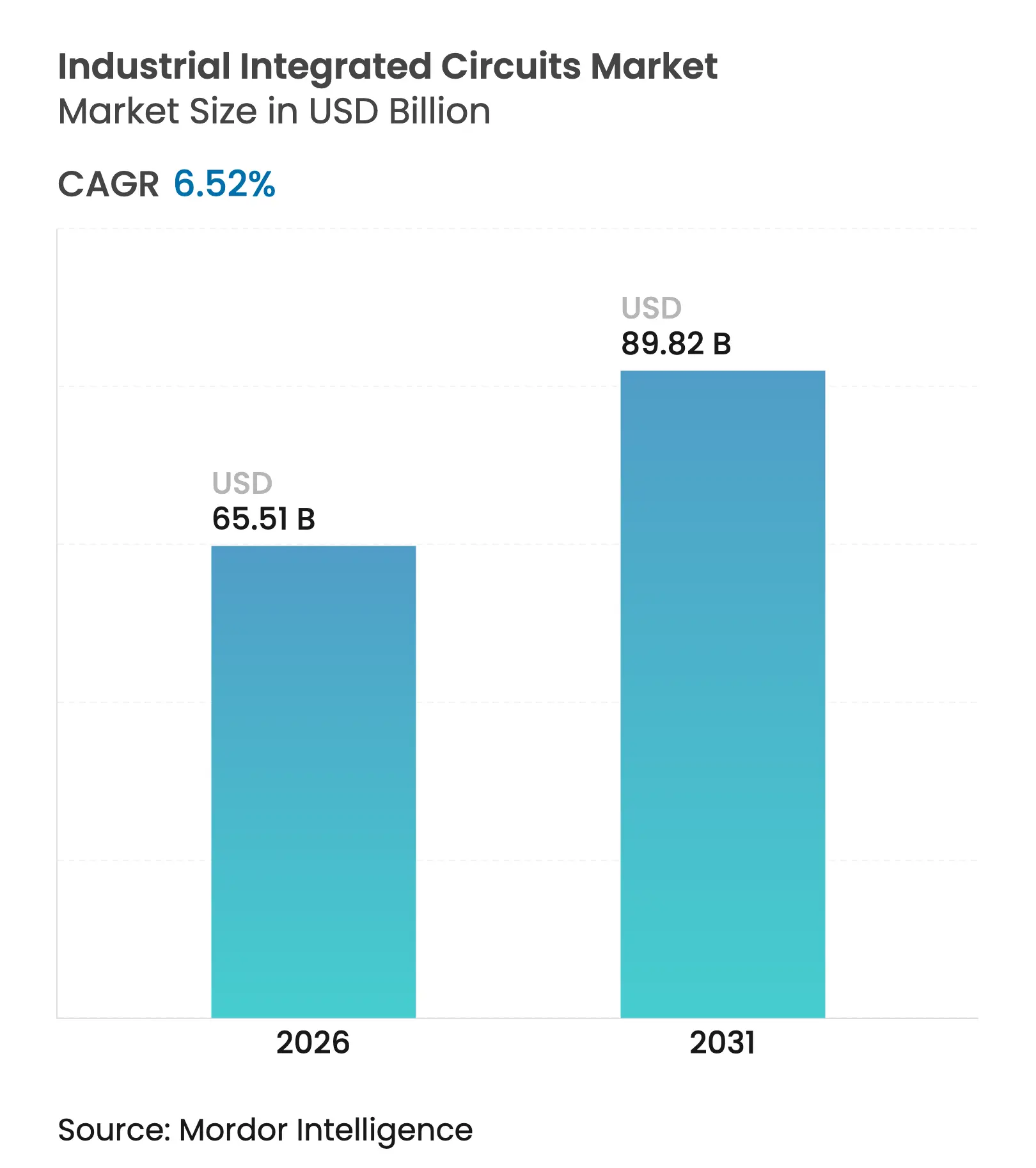

| Tamanho do Mercado (2026) | 65.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 89.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Circuitos Integrados Industriais por Mordor Intelligence

O tamanho do mercado de circuitos integrados industriais foi avaliado em USD 61,50 bilhões em 2025 e estima-se que cresça de USD 65,51 bilhões em 2026 para atingir USD 89,82 bilhões até 2031, a um CAGR de 6,52% durante o período de previsão (2026-2031). O impulso de crescimento decorreu da digitalização sustentada das fábricas, da expansão do conteúdo de semicondutores por máquina e do reshoring liderado por políticas públicas que fortaleceu a capacidade doméstica de chips em regiões-chave. Dispositivos de energia de banda larga, plataformas de automação ricas em sensores e microcontroladores de IA de borda elevaram os valores médios da lista de materiais em controle de movimento, robótica e instrumentação de processos. Programas governamentais como o CHIPS and Science Act de USD 52,7 bilhões e o EU Chips Act de EUR 43 bilhões (USD 50,62 bilhões) redirecionaram capital para fabricação local, favorecendo fornecedores capazes de co-projetar silício e software para ambientes críticos de segurança.[1]Departamento de Comércio dos EUA, "O Departamento de Comércio delineia a visão para o sucesso do Programa CHIPS para a América," commerce.gov Enquanto isso, os controles de exportação aceleraram a bifurcação da cadeia de suprimentos, levando os OEMs industriais a adotar dupla fonte em nós legados para se proteger contra riscos geopolíticos.

Principais Conclusões do Relatório

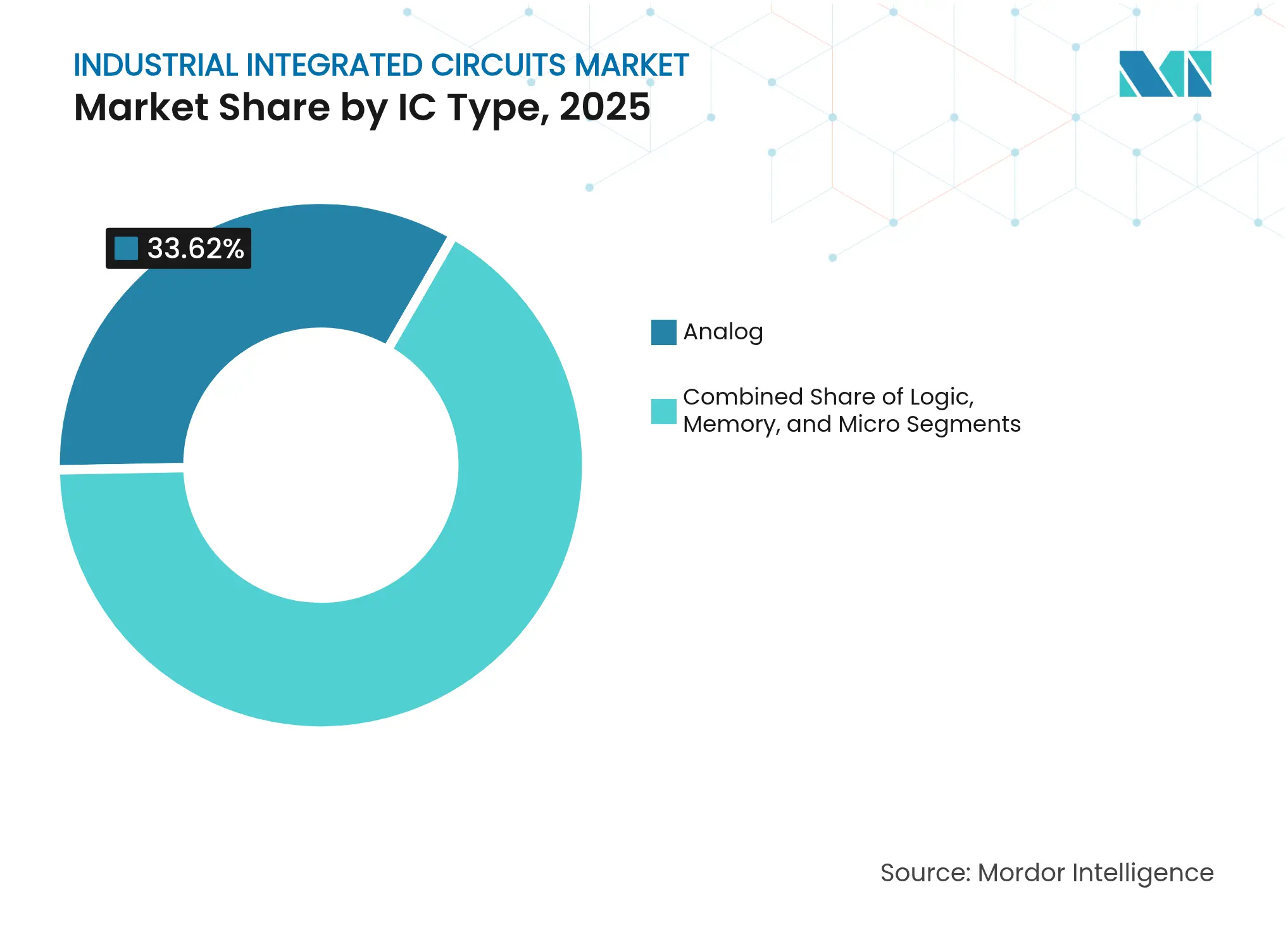

- Por tipo de CI, os dispositivos analógicos lideraram com 33,62% de participação na receita em 2025; os microcontroladores registraram o CAGR mais rápido de 8,12% até 2031.

- Por função, os CIs de gestão de energia detinham 34,55% da participação do mercado de circuitos integrados industriais em 2025, enquanto os CIs de interface de sensor devem se expandir a um CAGR de 8,98% até 2031.

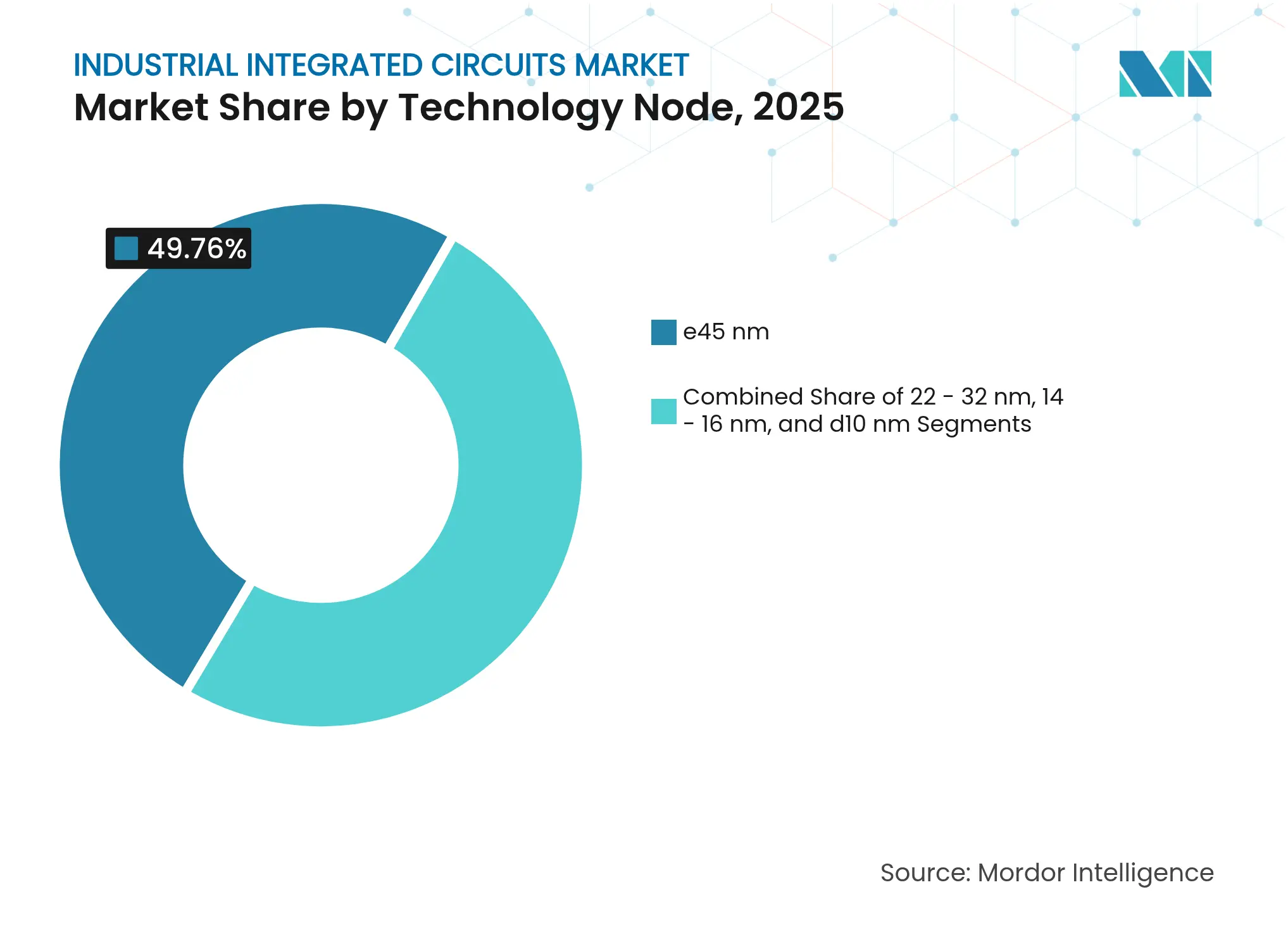

- Por nó tecnológico, os processos legados (≥45 nm) representaram 49,76% do tamanho do mercado de circuitos integrados industriais em 2025; os nós avançados (≤10 nm) devem crescer a um CAGR de 9,72%.

- Por indústria de uso final, a automação de fábricas contribuiu com 27,94% da receita de 2025; os dispositivos e gateways de IoT industrial devem registrar o CAGR mais rápido de 10,94%.

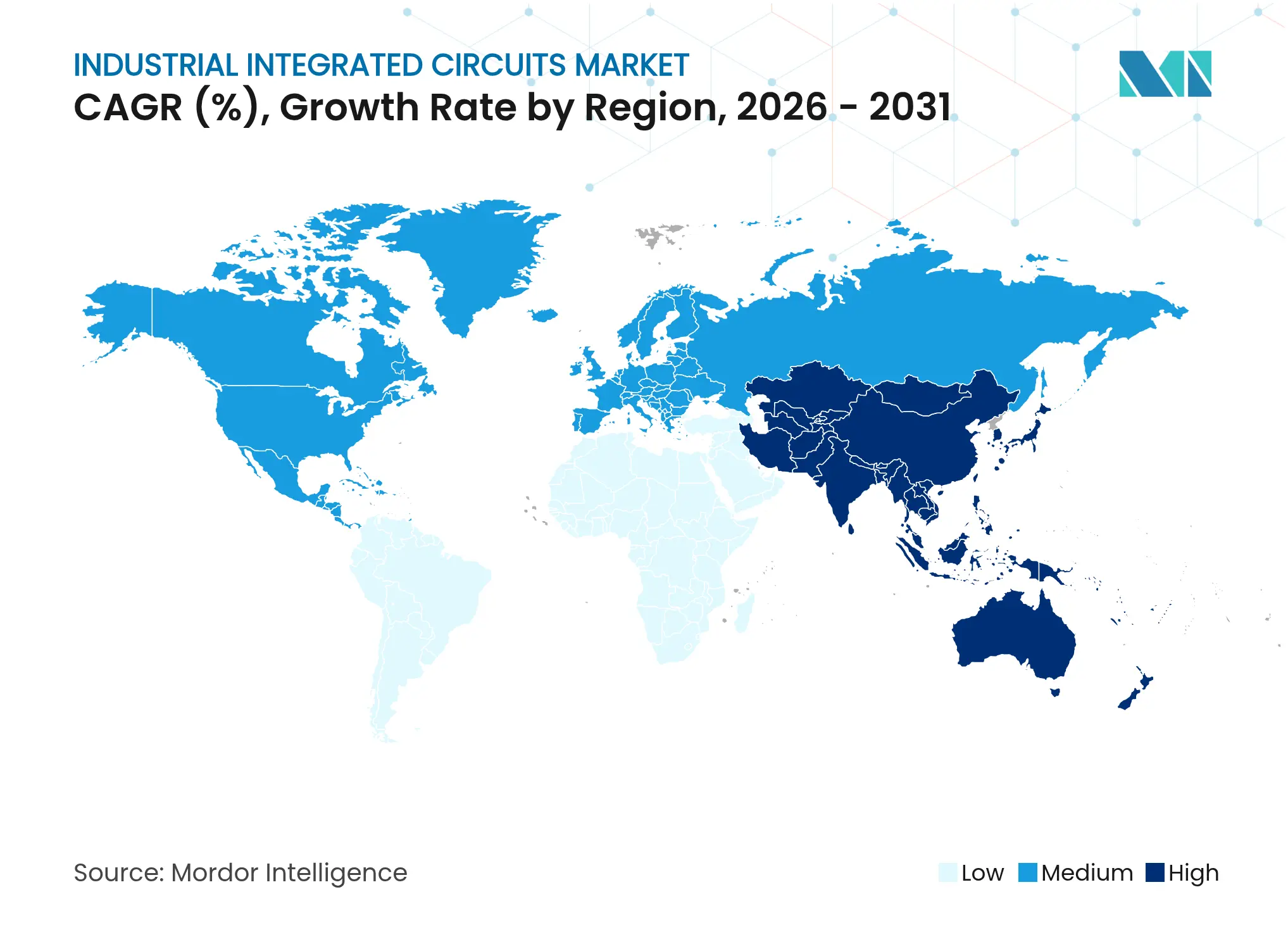

- Por geografia, a Ásia-Pacífico comandou 64,02% da participação na receita em 2025; a mesma região apresenta a perspectiva de CAGR mais forte de 7,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Circuitos Integrados Industriais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Fábricas Inteligentes da Indústria 4.0 Exigindo ASICs de Alta Confiabilidade na Europa | +1.2% | Europa, com repercussão para a América do Norte | Médio prazo (2-4 anos) |

| Rápida Eletrificação de Equipamentos Industriais Pesados Impulsionando a Demanda por CIs de Gestão de Energia de Alta Tensão na América do Norte | +1.5% | América do Norte, expandindo-se para o mercado global | Curto prazo (≤ 2 anos) |

| Expansão de Redes de IoT Industrial Habilitadas por 5G Acelerando a Adoção de CIs Lógicos de Latência Ultrabaixa no Leste Asiático | +1.8% | Núcleo do Leste Asiático, com repercussão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Incentivos Governamentais para Localização de Semicondutores Impulsionando Adições de Capacidade de CIs Industriais | +1.1% | Global, concentrado nos EUA, UE e Japão | Longo prazo (≥ 4 anos) |

| Crescente Integração de IA de Borda em Sistemas de Visão de Máquina e Manutenção Preditiva | +0.9% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Crescentes Padrões de Segurança e Integridade Funcional Criando Demanda por Arquiteturas de CI Redundantes à Prova de Falhas | +0.6% | Global, mais rigoroso na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Fábricas Inteligentes da Indústria 4.0 Exigindo ASICs de Alta Confiabilidade na Europa

Os fabricantes europeus aumentaram a implantação de automação distribuída que exige ASICs qualificados para os níveis de segurança funcional IEC 61508. Plantas alemãs e escandinavas integraram silício personalizado para malhas de controle de motor determinístico, frequentemente embalados em invólucros herméticos para sobreviver a ambientes agressivos de lavagem. Os ciclos de qualificação geralmente abrangiam 18 a 24 meses, limitando a penetração de novos entrantes, mas aprofundando a fidelidade de contas para fornecedores estabelecidos. O suporte de capital do EU Chips Act ampliou a capacidade de design local, reforçando o mercado de circuitos integrados industriais na região.

Rápida Eletrificação de Equipamentos Industriais Pesados Impulsionando a Demanda por CIs de Gestão de Energia de Alta Tensão na América do Norte

OEMs de mineração, construção e manuseio de materiais migraram da atuação hidráulica para acionamentos elétricos, elevando os limites de tensão acima de 1.000 V. FETs de carboneto de silício e drivers de gate fornecidos pela onsemi, Infineon e Microchip conquistaram projetos em escavadeiras e caminhões de transporte que reduziram os custos operacionais ao longo da vida útil em até 30%. As metas regulatórias de emissões criaram ciclos de substituição urgentes, impulsionando o mercado de circuitos integrados industriais em direção a estágios de energia de alta confiabilidade em conformidade com os padrões UL 1741 e IEC 61800-5-1.

Expansão de Redes de IoT Industrial Habilitadas por 5G Acelerando a Adoção de CIs Lógicos de Latência Ultrabaixa no Leste Asiático

As implantações de 5G privado na Coreia do Sul e no Japão suportaram sistemas robóticos de coleta e posicionamento que exigem latência de ponta a ponta inferior a 1 ms. As fundições entregaram CIs lógicos integrando transceivers de RF, Ethernet determinístico e blocos de raiz de confiança de hardware em um único chip. Os nós de fundição da Samsung abaixo de 5 nm atenderam aos orçamentos térmicos dentro de terminais de ensino compactos, habilitando algoritmos de visão que anteriormente dependiam de PCs centralizados. O empacotamento heterogêneo SiP da JCET acelerou a comercialização de amplificadores de potência de RF 5G integrados.

Incentivos Governamentais para Localização de Semicondutores Impulsionando Adições de Capacidade de CIs Industriais

O CHIPS and Science Act concedeu até USD 1,6 bilhão à Texas Instruments para expandir fábricas analógicas de 300 mm, garantindo o fornecimento doméstico de conversores de dados de baixa potência e wafers de MCU. A aquisição da instalação da Infineon em Austin pela SkyWater desbloqueou linhas de produção de 65 nm dedicadas a dispositivos de grau industrial e aeroespacial. Esquemas de subsídios semelhantes no Japão e na Alemanha incentivaram expansões de nós legados, estabilizando o mercado de circuitos integrados industriais contra futuros choques de alocação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez Aguda de Capacidade de Fundição de 8 Polegadas Restringindo o Fornecimento de Nós Analógicos e de Sinal Misto Legados | -1.4% | Global, mais severo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Escalada dos Custos de Sala Limpa e Ferramentas EUV Elevando as Barreiras de Entrada para Novos Fornecedores de CIs Industriais | -0.8% | Global, concentrado em instalações de nós avançados | Longo prazo (≥ 4 anos) |

| Ciclos de Qualificação Prolongados em OEMs Industriais Retardando a Adoção dos Nós de Processo Mais Recentes | -0.7% | Global, mais pronunciado em automotivo e aeroespacial | Médio prazo (2-4 anos) |

| Controles de Exportação Geopolíticos sobre Equipamentos Avançados de Semicondutores Perturbando as Cadeias de Suprimentos Inter-Regionais | -0.9% | Global, concentrado nos corredores comerciais EUA-China | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Aguda de Capacidade de Fundição de 8 Polegadas Restringindo o Fornecimento de Nós Analógicos e de Sinal Misto Legados

A demanda por dispositivos analógicos e de energia em nós maduros superou a capacidade incremental, estendendo os prazos de entrega de CIs de gestão de energia para até 40 semanas em 2025. As fundições priorizaram rampas de 300 mm mais lucrativas, deixando os clientes industriais expostos a déficits de alocação. ABB e Siemens relataram atrasos nas remessas de inversores de velocidade variável, levando a redesenhos em torno de footprints de múltiplas fontes e acordos de fornecimento plurianuais que fixaram preços unitários mais elevados. A STMicroelectronics respondeu anunciando linhas de wafer de carboneto de silício de 200 mm a entrar em operação no final de 2025 para aliviar os pontos de estrangulamento.

Escalada dos Custos de Sala Limpa e Ferramentas EUV Elevando as Barreiras de Entrada para Novos Fornecedores de CIs Industriais

Um único scanner EUV de Alta-NA superou USD 380 milhões, deslocando os orçamentos de capital para os incumbentes e prolongando os períodos de retorno além de 10 anos. Embora os circuitos integrados industriais raramente exijam litografia EUV, a escassez de steppers convencionais e a inflação na construção de salas limpas elevaram os pisos de custo de wafer em todos os nós. Empresas fabless emergentes que desenvolvem ASICs de baixo volume tiveram dificuldade em garantir alocação de slots, canalizando a atividade de design para wafers de múltiplos projetos e plataformas de núcleo licenciadas. A consolidação resultante moderou a entrada de fornecedores de nicho e a competitividade geral.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de CI: Dominância Analógica Enfrenta Disrupção dos Microcontroladores

Os dispositivos analógicos asseguraram 33,62% da receita de 2025, sustentando a regulação de energia, o condicionamento de sensores e os circuitos de isolamento no coração da automação de fábricas e processos. O mercado de circuitos integrados industriais beneficiou-se do aumento da contagem de sensores por ativo, expandindo assim a demanda por amplificadores operacionais de precisão, ADCs e drivers de gate. Os fornecedores de primeiro nível prolongaram os compromissos de longevidade para 15 anos, atendendo às preocupações dos OEMs com a continuidade do serviço de campo.

Os microcontroladores devem registrar um CAGR de 8,12%, o mais alto entre os dispositivos da classe micro, à medida que a inferência de IA de borda migra para núcleos locais com blocos DSP integrados. O tamanho do mercado de circuitos integrados industriais para microcontroladores deve atingir USD 20,62 bilhões até 2031, representando 22,95% do valor total. Arquiteturas híbridas de MCU mais FPGA surgiram em robótica e câmeras de inspeção, equilibrando o controle determinístico com a aceleração de visão de máquina. Os elementos de memória, embora menores em valor, ganharam visibilidade por meio de MRAM embarcada que encurta os ciclos de escrita e elimina a EEPROM externa, aprimorando os diagnósticos de segurança funcional.

Por Função: Liderança em Gestão de Energia Desafiada pelo Crescimento da Interface de Sensor

Os CIs de gestão de energia detinham uma participação de 34,55% em 2025, impulsionados pela eletrificação no controle de movimento, inversores de tração e sistemas de gestão de baterias. Os estágios GaN de banda larga entregaram eficiência superior a 98% em retificadores para data centers introduzidos pela Texas Instruments em março de 2025. Os integradores de armazenamento de energia favoreceram módulos multichip combinando drivers de FET, sensoriamento de corrente e lógica de proteção, reduzindo a contagem de PCB em 25%.

Os CIs de interface de sensor estão no caminho para um CAGR de 8,98%, superando todos os outros grupos funcionais. Os programas de manutenção preditiva em equipamentos rotativos consomem front-ends analógicos de alto ganho capazes de digitalizar assinaturas de vibração de baixo nível com resolução de 24 bits. A participação do mercado de circuitos integrados industriais de chips de interface de sensor deve subir para 19,05% até 2031, impulsionada por aceleradores de IA integrados que comprimem as cargas de trabalho de análise de borda.

Por Nó Tecnológico: Nós Legados Persistem Apesar da Adoção de Processos Avançados

Os dispositivos fabricados em geometrias ≥45 nm representaram 49,76% das remessas de 2025, refletindo a preferência dos OEMs por processos estáveis com extensos registros de qualificação. Os roteiros de qualificação em defesa e aeroespacial ainda exigem disponibilidade de até 20 anos, reforçando a demanda por nós maduros.

Os processos avançados ≤10 nm devem se expandir a um CAGR de 9,72% à medida que os sistemas de visão de máquina exigem motores neurais de alto TOPS. O tamanho do mercado de circuitos integrados industriais para dispositivos ≤10 nm deve capturar USD 10,42 bilhões até 2031. A seleção da STMicroelectronics de FD-SOI de 18 nm para MCUs de sinal misto ilustra a migração seletiva onde a eficiência energética supera o custo do chip. Os nós intermediários de 22-32 nm atendem a switches Ethernet em tempo real e DSPs de controle de motor que equilibram custo e frequência.

Por Indústria de Uso Final: Automação de Fábricas Lidera Enquanto Segmentos de IoT Aceleram

A automação de fábricas manteve uma participação de 27,94% em 2025, à medida que PLCs, servos acionamentos e painéis IHM incorporaram mais silício por unidade para suportar análises em tempo real e cibersegurança. As linhas de montagem automotiva adotaram robôs guiados por visão que exigem sensores de radar especializados de 60 GHz lançados pela Texas Instruments em janeiro de 2025.

Os dispositivos e gateways de IoT industrial entregam o CAGR mais alto de 10,94%, auxiliados pelo Ethernet-APL e redes 5G de campus. O tamanho do mercado de circuitos integrados industriais atribuído a gateways deve atingir USD 12,08 bilhões até 2031. As aplicações de infraestrutura de energia ganharam tração por meio de conversores HVDC baseados em SiC, enquanto o transporte industrial adotou carregadores embarcados integrando estágios CA/CC e CC/CC dentro de inversores de tração compactos.

Análise Geográfica

A Ásia-Pacífico detinha 64,02% da participação na receita em 2025, sustentada pela agenda de localização da China e pela dominância das fundições de Taiwan. Os subsídios locais financiaram 28 novas fábricas com início de construção entre 2024-2025, expandindo a capacidade de front-end nas faixas de 65 nm a 14 nm. Os consórcios japoneses canalizaram capital para fábricas de dispositivos de energia adaptadas para inversores de energia renovável, enquanto os IDMs sul-coreanos aproveitaram as linhas de DRAM existentes para fabricar hubs de sensores industriais. Os módulos de câmera de IA de borda fabricados em Shenzhen adotaram embalagem heterogênea SiP para comprimir as pegadas térmicas.

A América do Norte ficou em segundo lugar por valor e se beneficiou de uma onda sem precedentes de reshoring. O campus Sherman da Texas Instruments, avaliado em USD 30 bilhões, está comprometido com quatro linhas de 300 mm focadas em produtos analógicos e embarcados, com o primeiro silício esperado para 2026. A expansão da SkyWater no antigo local da Infineon em Austin adicionou capacidade de fundição confiável para ASICs aeroespaciais. O México emergiu como um hub de nearshoring para integradores de sistemas eletrônicos, estimulando a demanda local por CIs de interface de sensor robustos na montagem de dispositivos médicos.

A Europa registrou crescimento constante, ancorado pelas necessidades de eletrificação automotiva da Alemanha e pelos programas de aviônica da França. O EU Chips Act de EUR 43 bilhões (USD 50,62 bilhões) reservou incentivos para fábricas de sinal misto analógico, buscando mitigar os riscos de fornecimento expostos durante as escassezes de 2021-2022. As atualizações da rede de infraestrutura nórdica aceleraram a aquisição de silício de controle HVDC. Os provedores de EMS da Europa Oriental intensificaram a montagem em nível de placa para PLCs, dependendo de componentes de longo ciclo de vida adquiridos por meio de contratos de alocação para suavizar a persistente escassez de 8 polegadas.

Cenário Competitivo

A intensidade competitiva permaneceu consolidada, mas crescente, à medida que especialistas em analógico de catálogo competiam com integradores de sistema em chip e casas de design de ASIC. Texas Instruments, Analog Devices, Infineon, onsemi e Microchip dominaram as receitas de energia e cadeia de sinal por meio de capacidade de wafer interna e amplas redes de engenharia de aplicação de campo. A aquisição da GaN Systems pela Infineon por USD 830 milhões preencheu uma lacuna tecnológica em conversores de baixa tensão para prateleiras de energia de data centers.

As estratégias verticalmente integradas ganharam terreno. A onsemi comprometeu USD 2 bilhões para uma instalação de SiC na República Tcheca, enquanto a Microchip destinou USD 880 milhões para Colorado Springs para reduzir o risco de fornecimento de wafers brutos. As empresas de serviços de design ofereceram ASICs turnkey que agrupam firmware e certificações de segurança, visando nichos de robótica e segurança de processos. Os depósitos de patentes para propriedade intelectual de semicondutores industriais expandiram 23% ano a ano após 2024, com concentração em topologias redundantes à prova de falhas e coprocessadores de IA de baixa latência.[4]IEEE, "Roteiro de Integração Heterogênea 2021," ieee.org

Os desafiantes emergentes exploraram embalagens avançadas para contornar as barreiras de entrada de fábricas de wafer. Os módulos SiP heterogêneos combinaram chips de RF, lógica e energia, encurtando o tempo de comercialização para sensores 5G sem migração completa de nós. Os OEMs colocaram ênfase crescente em ecossistemas de software e certificação de cibersegurança, elevando os fornecedores que entregam bootloaders seguros e estruturas de atualização over-the-air ao lado do silício. Os regimes de controle de exportação dividiram o mercado em pilhas de tecnologia paralelas, obrigando os fornecedores globais a manter listas de materiais duplicadas para bases de clientes ocidentais e chinesas.

Líderes do Setor de Circuitos Integrados Industriais

Texas Instruments Inc

Analog Devices Inc

Infineon Technologies AG

STMicroelectronics N.V.

Microchip Technology Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Texas Instruments apresentou o eFuse hot-swap TPS1685 de 48 V e estágios de energia GaN com eficiência superior a 98% em soluções de energia para data centers.

- Fevereiro de 2025: A SkyWater Technology finalizou a aquisição da fábrica de 200 mm da Infineon em Austin para reforçar a capacidade de fundição dos EUA para CIs industriais de 130-65 nm.

- Fevereiro de 2025: A 3M aderiu ao Consórcio US-JOINT e abriu um site de P&D de semicondutores no Vale do Silício.

- Janeiro de 2025: A onsemi adquiriu o portfólio de JFET de SiC da Qorvo por USD 115 milhões, ampliando sua plataforma EliteSiC para inversores de tração industrial.

Escopo do Relatório Global do Mercado de Circuitos Integrados Industriais

Os circuitos integrados (CIs) servem como os blocos de construção essenciais dos dispositivos eletrônicos, consistindo em uma rede de transistores, resistores e capacitores interconectados. Esses elementos são meticulosamente construídos em uma fina camada de material semicondutor, geralmente silício, resultando em um chip ou wafer compacto.

O estudo rastreia a receita acumulada por meio da venda de CIs industriais por vários participantes no mercado global. O estudo também rastreia os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que suporta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos posteriores da COVID-19 e outros fatores macroeconômicos no mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O mercado de circuitos integrados industriais é segmentado por tipo (CI analógico, CI lógico, memória e micro (microprocessadores, microcontroladores e processadores de sinal digital) e por geografia (Estados Unidos, Europa, Japão, China, Coreia, Taiwan e Resto do Mundo). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para os segmentos mencionados acima.

| Analógico | |

| Lógico | |

| Memória | |

| Micro | Microprocessadores (MPU) |

| Microcontroladores (MCU) | |

| Processadores de Sinal Digital (DSP) |

| CIs de Gestão de Energia |

| CIs de Processamento de Sinal |

| CIs de Interface de Sensor |

| CIs de Interface de Comunicação |

| ≥45 nm |

| 22 – 32 nm |

| 14 – 16 nm |

| ≤10 nm |

| Automação de Fábricas |

| Automação de Processos (Petróleo e Gás, Produtos Químicos, Mineração) |

| Infraestrutura de Energia e Energia Elétrica |

| Transporte Industrial (Ferroviário, Marítimo, Veículos Pesados) |

| Automação Predial e de HVAC |

| Saúde e Equipamentos Médicos |

| Dispositivos e Gateways de IoT Industrial |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Taiwan | ||

| Coreia do Sul | ||

| Japão | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| México | ||

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de CI | Analógico | ||

| Lógico | |||

| Memória | |||

| Micro | Microprocessadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Processadores de Sinal Digital (DSP) | |||

| Por Função | CIs de Gestão de Energia | ||

| CIs de Processamento de Sinal | |||

| CIs de Interface de Sensor | |||

| CIs de Interface de Comunicação | |||

| Por Nó Tecnológico | ≥45 nm | ||

| 22 – 32 nm | |||

| 14 – 16 nm | |||

| ≤10 nm | |||

| Por Indústria de Uso Final | Automação de Fábricas | ||

| Automação de Processos (Petróleo e Gás, Produtos Químicos, Mineração) | |||

| Infraestrutura de Energia e Energia Elétrica | |||

| Transporte Industrial (Ferroviário, Marítimo, Veículos Pesados) | |||

| Automação Predial e de HVAC | |||

| Saúde e Equipamentos Médicos | |||

| Dispositivos e Gateways de IoT Industrial | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| França | |||

| Reino Unido | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Taiwan | |||

| Coreia do Sul | |||

| Japão | |||

| Índia | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| México | |||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de circuitos integrados industriais?

O mercado gerou USD 65,51 bilhões em 2026 e deve subir para USD 89,82 bilhões até 2031 a um CAGR de 6,52%.

Qual região detém a maior participação nas vendas de circuitos integrados industriais?

A Ásia-Pacífico representou 64,02% da receita global em 2025, apoiada por extensa infraestrutura de manufatura e programas de localização.

Qual segmento de produto está se expandindo mais rapidamente?

Os microcontroladores devem registrar o CAGR mais alto de 8,12% até 2031 devido ao crescente conteúdo de IA de borda em equipamentos de fábricas inteligentes.

Como os incentivos governamentais estão influenciando as cadeias de suprimentos?

A legislação no estilo CHIPS nos Estados Unidos, na União Europeia e no Japão está financiando novas fábricas em nós maduros e avançados, reforçando a autossuficiência regional e reformulando as estratégias de sourcing.

Por que os nós de processo legados ainda são dominantes em aplicações industriais?

Os OEMs priorizam a confiabilidade de longo prazo e os históricos de qualificação, tornando as tecnologias ≥45 nm preferíveis para sistemas críticos de segurança, apesar da capacidade limitada de 8 polegadas.

Qual é a perspectiva para os CIs de gestão de energia?

Os dispositivos de gestão de energia detinham uma participação de 34,55% em 2025 e permanecem fundamentais à medida que a eletrificação em equipamentos pesados e infraestrutura de energia se acelera.

Página atualizada pela última vez em: