Tamanho e Participação do Mercado de Equipamentos de Teste de RF

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.28% CAGR |

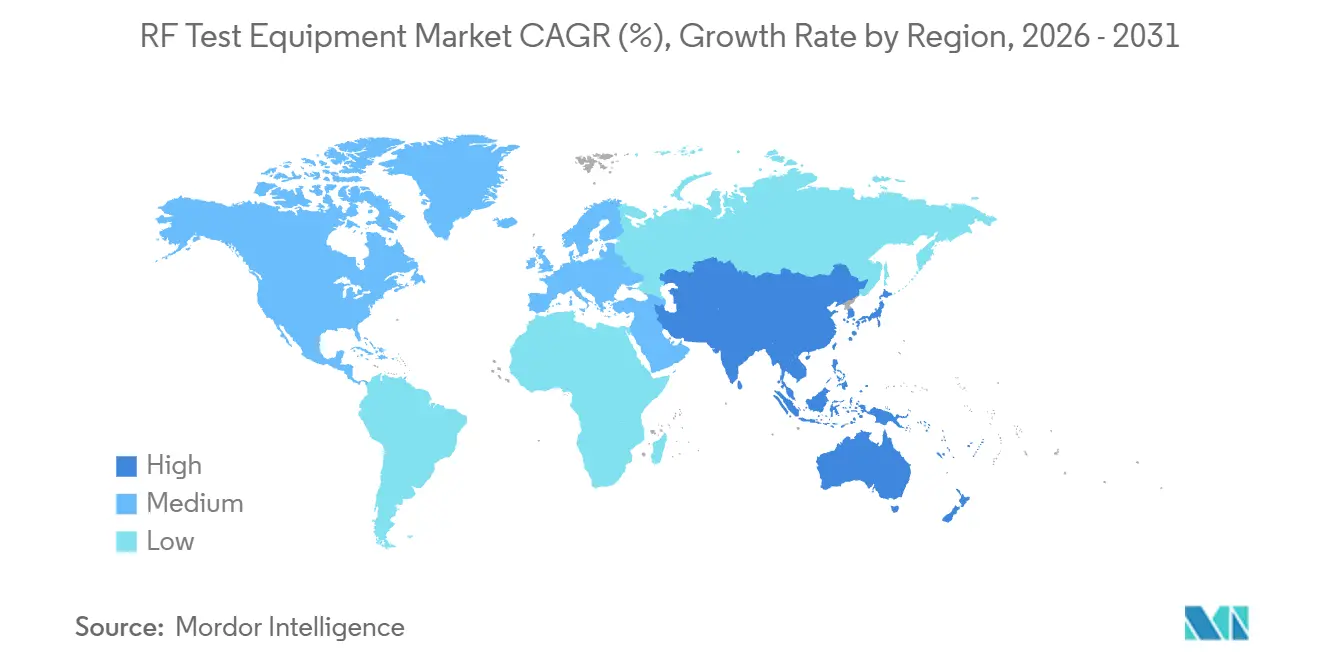

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

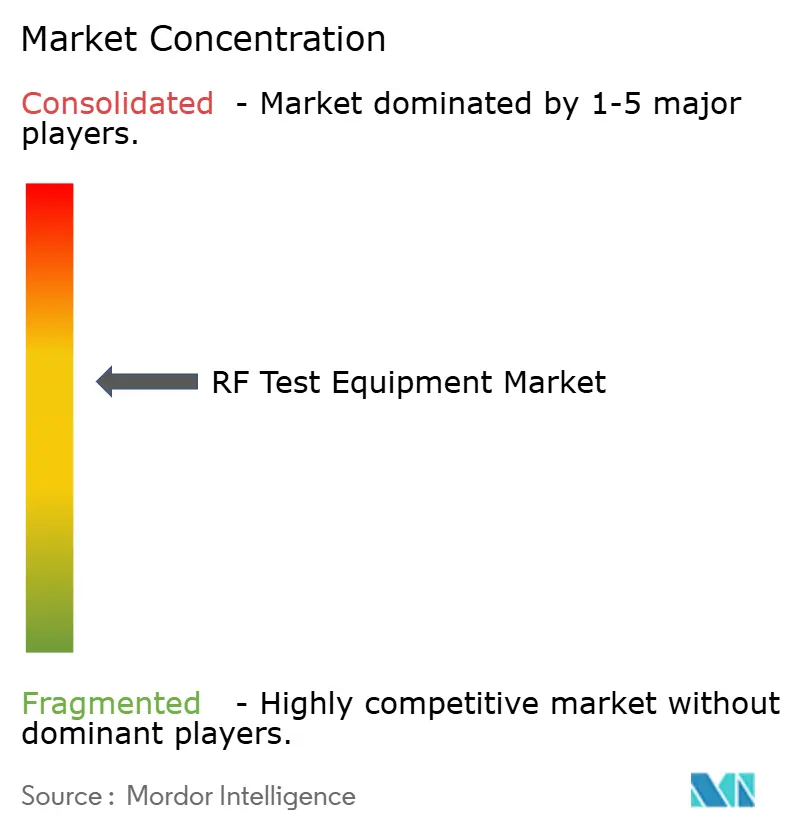

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Equipamentos de Teste de RF por Mordor Intelligence

O tamanho do mercado de equipamentos de teste de RF é estimado em USD 4,27 bilhões em 2026 e deve atingir USD 5,79 bilhões até 2031, refletindo um CAGR de 6,28% ao longo do período de previsão. A expansão está enraizada nos lançamentos de 5G em ondas milimétricas acima de 24 GHz, no crescente uso de radar automotivo a 77-81 GHz e na maturação dos links de satélite em órbita baixa terrestre na banda Ka. Os 4,76 milhões de estações-base 5G comerciais da China, das quais 40% empregam arranjos MIMO massivo, continuam a ancorar a demanda abaixo de 6 GHz, ao mesmo tempo em que estimulam as vendas de câmaras de teste no ar para validação FR2. As especificações do Release 19 da Europa, finalizadas em dezembro de 2025, encurtaram os ciclos de atualização para analisadores de bancada para menos de 12 meses, acelerando a obsolescência das plataformas. A América do Norte se beneficia de receitas de espectro que exigem testes de interferência na faixa C de 3,7-3,98 GHz, enquanto a Ásia-Pacífico lidera a transição para redes 5G privadas de 26 GHz e 28 GHz para manufatura.

Principais Conclusões do Relatório

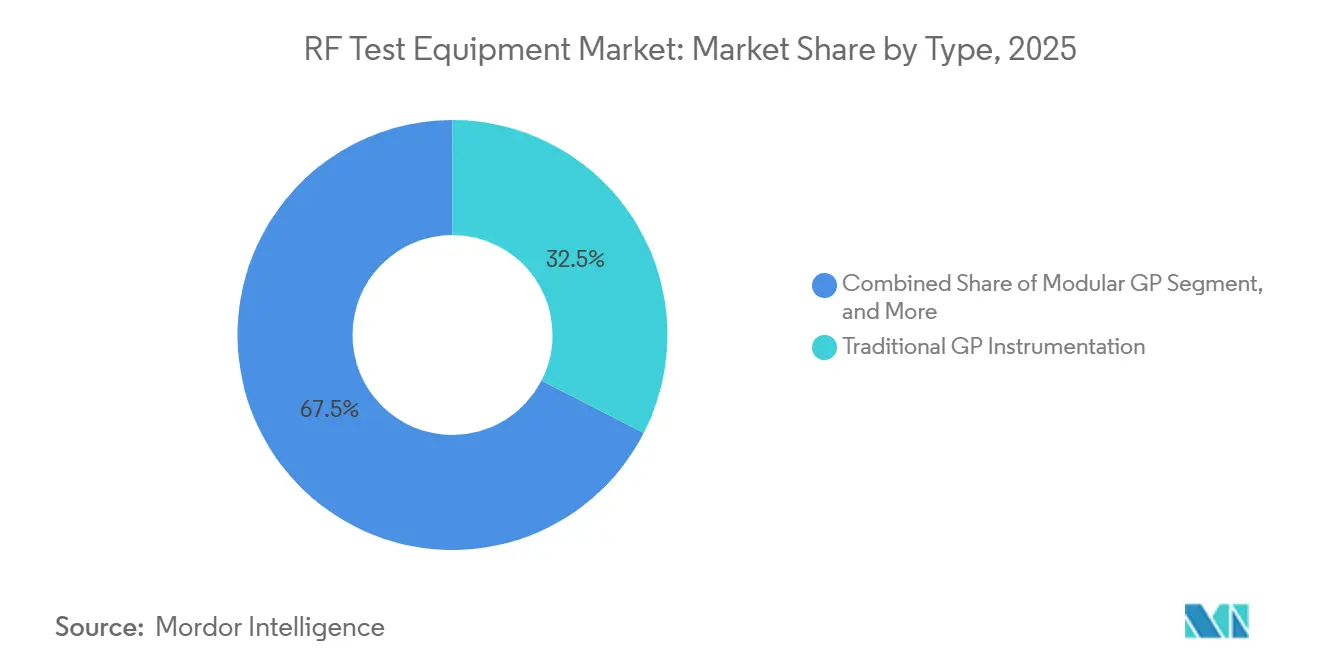

- Por Tipo, a instrumentação GP tradicional representou 32,54% da participação de receita em 2025, enquanto a instrumentação GP modular avança a um CAGR de 7,83% até 2031.

- Por fator de forma, os instrumentos de bancada representaram 35,13% da participação de receita em 2025, enquanto as plataformas modulares devem expandir a um CAGR de 8,12% até 2031.

- Por faixa de frequência, a faixa de 1-6 GHz capturou 55,12% da participação do mercado de equipamentos de teste de RF em 2025, enquanto a faixa acima de 6 GHz avança a um CAGR de 8,53% até 2031.

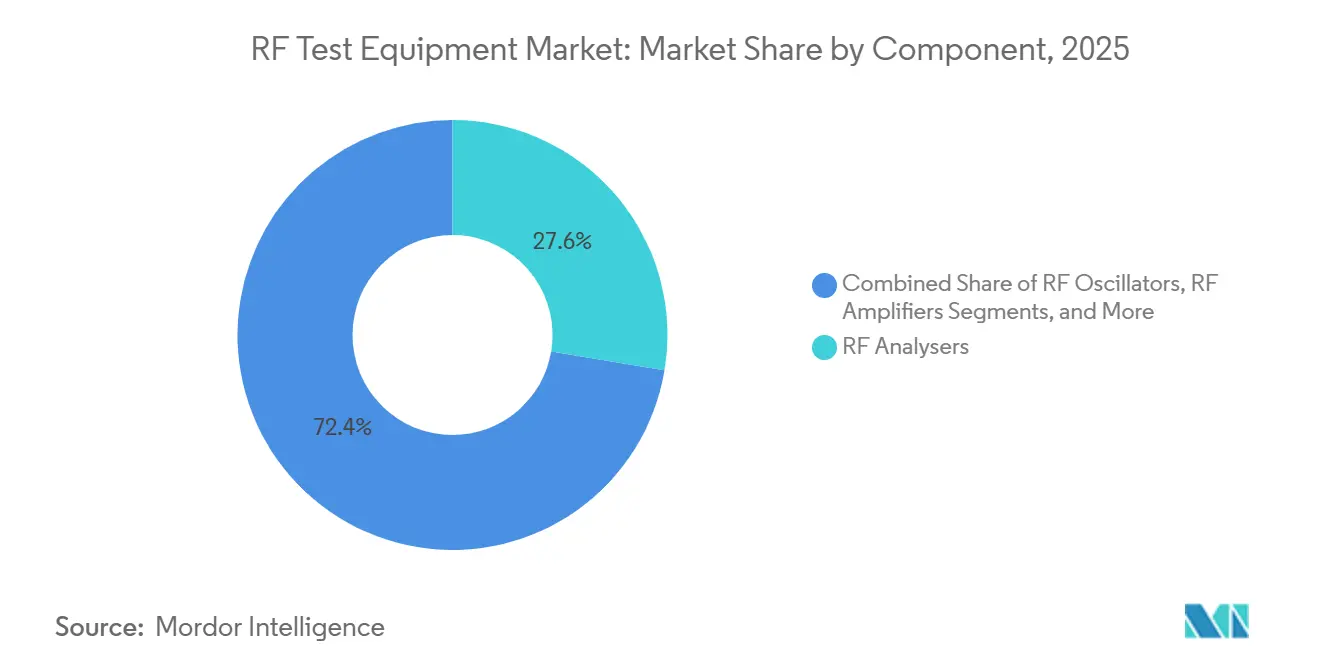

- Por componente, os Analisadores de RF lideraram o mercado de equipamentos de teste de RF com 27,63% da participação de mercado em 2025, e os Amplificadores de RF estão crescendo a um CAGR de 7,31% até 2031.

- Por setor do usuário final, as telecomunicações representaram 38,13% da participação de receita em 2025, enquanto o setor automotivo deve registrar o CAGR mais rápido de 8,04% até 2031.

- Por geografia, a América do Norte comandou 36,01% da receita de 2025, e a Ásia-Pacífico está no caminho para o CAGR mais rápido de 7,64% ao longo da janela de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de Teste de RF

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos Lançamentos de 5G em Ondas Milimétricas Exigindo Validação Acima de 24 GHz | +1.8% | Global, com concentração na América do Norte, China e Coreia do Sul | Médio prazo (2-4 anos) |

| Proliferação de Estações-Base MIMO Massivo no Leste Asiático | +1.4% | Núcleo da Ásia-Pacífico, com expansão para Europa e Oriente Médio | Médio prazo (2-4 anos) |

| Demanda por Testes de RADAR Automotivo e ADAS na Alemanha e no Japão | +1.2% | Europa (Alemanha, França, Itália) e Ásia-Pacífico (Japão, Coreia do Sul) | Longo prazo (≥4 anos) |

| Construção de Constelações de Satélites LEO Impulsionando Testes na Banda Ka | +0.9% | Global, ganhos iniciais nos Estados Unidos, Luxemburgo e Reino Unido | Longo prazo (≥4 anos) |

| Chipsets de IoT Miniaturizados Impulsionando Analisadores de RF Portáteis | +0.6% | Centros de manufatura da Ásia-Pacífico, centros de design da América do Norte | Curto prazo (≤2 anos) |

| Surgimento de Laboratórios de Teste Remotos Conectados à Nuvem e Aprimorados por IA | +0.7% | América do Norte e Europa, implantações piloto na Índia e no Brasil | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Lançamentos de 5G em Ondas Milimétricas Exigindo Validação Acima de 24 GHz

Os reguladores globais estão liberando o espectro FR2 entre 24,25 GHz e 40 GHz, o que obriga as operadoras a migrar de testes conduzidos para câmaras de teste no ar que simulam condições de campo. A SK Telecom triplicou sua base de estações-base de 28 GHz em 2025, e cada site requer medições harmônicas de até 50 GHz. Os fornecedores de instrumentos, portanto, integram amplificadores de nitreto de gálio, resfriamento ativo e sistemas de posicionamento com múltiplas sondas para lidar com densidades de calor acima de 150 W/cm². Instrumentos capazes de operação contínua nessas frequências agora exigem prêmios de preço de USD 8.000-12.000 por unidade. Os fornecedores que otimizam a portabilidade sem sacrificar a estabilidade térmica têm condições de capturar uma participação desproporcional no segmento de alta frequência.

Proliferação de Estações-Base MIMO Massivo no Leste Asiático

A China e o Japão estão adotando módulos de antena 64T64R e 128T128R, aumentando a complexidade dos testes em 40% em comparação com configurações de entrada única e saída única. A emulação abrangente de canais espaciais impulsiona a demanda por posicionadores automatizados e câmaras com múltiplas sondas com preços entre USD 500.000 e 1,2 milhão. O duopólio de fornecedores de câmaras certificadas, combinado com as especificações do Release 19 para testes MIMO no ar, prolonga os prazos de aquisição para nove meses.[1]Projeto de Parceria de 3ª Geração, "Especificações do Release 19," 3GPP.org Laboratórios regionais centralizados agora agrupam capital para esses ativos a fim de compensar os custos indiretos.

Demanda por Testes de RADAR Automotivo e ADAS na Alemanha e no Japão

A mudança de sensores de 24 GHz para 77-81 GHz obriga as montadoras automotivas a aposentar as bancadas legadas. As diretrizes alemãs de março de 2025 exigem simuladores de alvo de radar que emulam seções transversais de pedestres a 200 metros e velocidades de fechamento de 150 km/h. O fundo de subsídios de JPY 12 bilhões (USD 80 milhões) do Japão acelera as expansões de laboratórios de ADAS em Aichi e Shizuoka. A precisão de temporização entre os fluxos de LiDAR e radar deve permanecer dentro de 10 ns, levando os fornecedores de osciloscópios a incorporar referências de rubídio. Geradores de eco de alta especificação, como o AREG800A da Anritsu a USD 95.000, estão ganhando força entre os fornecedores de nível 1.

Construção de Constelações de Satélites LEO Impulsionando Testes na Banda Ka

As cargas úteis da Starlink Gen-3 e da OneWeb Gen-2 dependem de downlinks a 17,8-20,2 GHz e uplinks a 27,5-30 GHz, com máscaras de interferência rigorosas de 0,5 dB. As estações terrestres, portanto, requerem analisadores com latências de gatilho para exibição abaixo de 10 µs. O Projeto Kuiper da Amazon contratou USD 120 milhões em analisadores portáteis de banda Ka para locais de lançamento remotos, ilustrando novos requisitos de robustez. À medida que as frotas excedem milhares de satélites, o diagnóstico de anomalias em órbita superará a qualificação pré-lançamento, favorecendo soluções de telemetria conectadas à nuvem que correlacionam dados orbitais com medições terrestres.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Evolução Rápida dos Padrões ETSI e 3GPP Criando Obsolescência | -1.1% | Global, aguda na Europa e na Ásia-Pacífico | Curto prazo (≤2 anos) |

| Desafios de Dissipação de Calor do Fator de Forma Acima de 40 GHz | -0.5% | Global, concentrado em implantações de ondas milimétricas | Médio prazo (2-4 anos) |

| Escassez de Talentos em Engenharia de Teste de RF nos Países Nórdicos | -0.4% | Europa (Suécia, Noruega, Finlândia), com expansão para a América do Norte | Longo prazo (≥4 anos) |

| Alto Investimento de Capital Versus Preferência por Aluguel na América do Sul | -0.6% | América do Sul (Brasil, Argentina, Chile), emergindo na África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Evolução Rápida dos Padrões ETSI e 3GPP Criando Obsolescência

O congelamento do Release 19 em dezembro de 2025 e o congelamento programado do Release 20 em meados de 2027 reduzem a janela histórica de amortização de quatro anos para dois anos. Equipamentos que carecem de front-ends de RF modulares e atualizáveis em campo correm o risco de aposentadoria prematura, evidenciado pela baixa contábil de USD 3,2 milhões de uma montadora chinesa de equipamentos exclusivos do Release 17. Embora os fornecedores de plataformas agora troquem cartões de processamento de sinal para estender a vida útil dos serviços, a modularidade adiciona 15-20% ao custo inicial, um prêmio que laboratórios com orçamento limitado resistem. Ciclos frequentes de validação de firmware inflam ainda mais as despesas operacionais para casas de certificação credenciadas.

Desafios de Dissipação de Calor do Fator de Forma Acima de 40 GHz

Medições de onda contínua a 50-70 GHz geram fluxos de calor localizados que excedem os limites de resfriamento por ar forçado. Os instrumentos devem integrar circuitos de líquido em microcanais ou estágios de driver de nitreto de gálio, elevando os custos de lista de materiais em USD 6.000-10.000 por chassi. Os analisadores portáteis não conseguem acomodar essas soluções térmicas, restringindo os ciclos de trabalho a 60% e limitando o trabalho de campo. Os fornecedores enfrentam compromissos de design entre portabilidade e margem térmica, atrasando a adoção em massa em regiões com recursos limitados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Plataformas Modulares Ganham Participação

A instrumentação de uso geral tradicional representou 32,54% da receita de 2025, ancorada em laboratórios aeroespaciais, de defesa e universitários que valorizam a calibração rastreável ao NIST e pisos de ruído de fase abaixo de -135 dBc/Hz a um deslocamento de 10 kHz. As famílias N9000B CXA da Keysight e FSW da Rohde & Schwarz exemplificam esse nível, oferecendo faixas dinâmicas acima de 120 dB que permanecem inigualáveis para trabalhos de seção transversal de radar e caracterização de transponders de satélite. A instrumentação de uso geral modular, no entanto, avança a um CAGR de 7,83% até 2031, à medida que compradores de telecomunicações e automotivos adotam arquiteturas definidas por software que podem ser reconfiguradas remotamente. O chassi PXI da National Instruments, que gerou 28% da receita da empresa em 2025, permite que os usuários troquem front-ends de RF a quente por backplanes PCIe, reduzindo o tempo de troca de dias para horas ao migrar de casos abaixo de 6 GHz para ondas milimétricas.

A instrumentação de uso geral para aluguel está emergindo como uma opção viável em regiões com restrições de caixa. A Anatel do Brasil observou que 72% dos novos posicionamentos de teste 5G em agosto de 2025 foram financiados por meio de arrendamentos operacionais, ante 48% em 2023, permitindo que os integradores troquem hardware do Release 18 pelo Release 19 no meio do contrato. Esse modelo pressiona as margens dos fabricantes de equipamentos originais porque os arrendadores exigem descontos de volume de 25% enquanto absorvem o risco de obsolescência. O equipamento de teste automatizado para semicondutores, dominado pela plataforma de sonda de wafer V93000 da Advantest, permanece cíclico, vinculado a adições de capacidade de fábrica que desaceleraram em 2025 em meio a correções de estoque de eletrônicos de consumo. Geradores de sinal analógico legados e medidores de potência continuam a declinar à medida que as alternativas digitais consolidam múltiplas funções em um único chassi. Dada a velocidade atual, as soluções modulares poderiam representar a maioria dos novos posicionamentos em laboratórios de telecomunicações e automotivos até 2028, empurrando os fornecedores em direção à receita de assinatura e à orquestração nativa em nuvem que suporta o compartilhamento de instrumentos em múltiplos sites.

Por Fator de Forma: Portabilidade Encontra Precisão

Os sistemas modulares em rack estão expandindo a um CAGR de 8,12% porque as operadoras implantam nós de teste densos em hotéis de sites de células, onde o acesso remoto e a compatibilidade com rack de 19 polegadas superam a velocidade bruta. O M9384B VXG da Keysight, um gerador PXI de três slots introduzido em abril de 2025, corresponde ao ruído de fase de bancada dentro de 1 dB enquanto ocupa apenas um quinto do espaço, permitindo 12 funções de medição em um único gabinete. As caixas de bancada ainda representaram 35,13% da receita de 2025, apoiadas por laboratórios de defesa que exigem uma faixa dinâmica de 120 dB até 110 GHz. Analisadores portáteis como o Field Master Pro da Anritsu e o DSA800E da RIGOL são adequados para levantamentos em telhados e caça a interferências, onde unidades de bancada de 15 kg são impraticáveis. A especificação de teste no ar do Release 19, TS 38.141-2, exige receptores de referência portáteis para a ativação de estações-base, criando um piso regulatório para este segmento.[2]Projeto de Parceria de 3ª Geração, "Especificações do Release 19," 3GPP.org

A engenharia térmica impulsiona o custo de propriedade. Os analisadores de bancada dependem de resfriamento por ar forçado para sustentar o ciclo de trabalho contínuo acima de 40 GHz, enquanto os dispositivos portáteis usam dissipadores de calor passivos que limitam o ciclo de trabalho a 60%, estendendo os testes de radar automotivo em 40%. Os racks modulares incorporam circuitos de líquido em mezanino para operação 24/7 em escritórios centrais, e as dimensões de rack ETSI garantem a instalabilidade global. A Rohde & Schwarz dedicou 40% de seu orçamento de P&D de 2025 ao design modular, sinalizando confiança de que a densidade de rack superará a precisão de bancada em segmentos de volume como a validação de Open RAN. A bifurcação obriga os fornecedores a manter linhas de produtos paralelas: bancadas de alta precisão para espaço e defesa, e PXI modular para telecomunicações e automotivo, complicando o gerenciamento de estoque e os incentivos de canal.

Por Faixa de Frequência: Ascendência das Ondas Milimétricas

Os produtos acima de 6 GHz avançam a um CAGR de 8,53%, o mais rápido entre todos os níveis, à medida que as operadoras certificam o espectro FR2 e os gateways de satélite migram para links nas bandas Ku e Ka que precisam de medições harmônicas de 56 GHz sem misturadores externos. O leilão sul-coreano de fevereiro de 2025 de licenças de 28 GHz acelerou a demanda por analisadores de rede vetorial para arranjos de formação de feixe validados de -40 °C a +85 °C por TS 38.101-4. O nível de 1-6 GHz ainda representou 55,12% da participação de mercado em 2025, graças ao LTE e ao Wi-Fi 6, especialmente em mercados emergentes onde ≤3,5 GHz oferece alcance rural. As bandas de IoT abaixo de 1 GHz continuam com crescimento constante, mas com margens apertadas, à medida que a RIGOL e a Siglent subcotam os preços ocidentais em até 45%.

A mudança de testes conduzidos para testes no ar acima de 24 GHz aumenta as necessidades de capital: câmaras anecoicas e arranjos de múltiplas sondas custam USD 400.000-1,5 milhão, concentrando as compras entre operadoras e fabricantes de equipamentos originais de nível 1. A decisão da FCC de novembro de 2025 de abrir a faixa de 12,7-13,25 GHz para Wi-Fi de próxima geração borra os limites entre satélite e celular, criando um nicho de banda média para analisadores de serviço duplo. Acima de 40 GHz, os amplificadores de nitreto de gálio substituem os de arseneto de gálio para gerenciar a margem térmica, adicionando USD 6.000-10.000 por unidade. O ZNB3000 da Rohde & Schwarz, oferecendo 67 GHz sem misturadores via drivers de nitreto de gálio e resfriamento líquido em microcanais, demonstra como a integração consolida bancadas com múltiplas caixas e aumenta os custos de troca. Embora a participação de 1-6 GHz diminua até 2031, a receita absoluta permanece significativa devido à densificação do LTE e às implantações de 5G privado em fábricas que aproveitam as alocações CBRS nos Estados Unidos e os regimes de licença local na Alemanha e no Japão.

Por Componente: Amplificadores Superam Analisadores

Os analisadores de RF representaram 27,63% da receita de 2025, atendendo a funções de conformidade de emissões, monitoramento de espectro e inteligência de sinais. No entanto, os amplificadores de RF estão crescendo a um CAGR de 7,31%, pois o MIMO massivo 5G e o radar automotivo requerem potência de +40 dBm em 24-40 GHz com planicidade de ganho de 0,5 dB para verificação no ar. Os osciladores e sintetizadores enfrentam pressão de preços porque a síntese digital direta e a capacidade de forma de onda arbitrária agora são fornecidas dentro de geradores modulares, reduzindo a demanda autônoma. Os detectores permanecem um nicho para loops de potência de produção, crescendo apenas em linha com o mercado geral de equipamentos de teste de RF.

O VectorStar MS4640B da Anritsu, atualizado em março de 2025 para ruído de traço de 0,005 dB, ilustra o posicionamento premium para licitações aeroespaciais que toleram preços de tabela acima de USD 200.000. A atualização da IEC 61000-4-3 agora obriga a confirmação do analisador de rede da uniformidade da câmara, adicionando demanda impulsionada pela conformidade para canais de analisador em relação à demanda vinculada ao ciclo. Os comutadores e atenuadores de RF continuam a se tornar commodities à medida que os circuitos integrados integram o controle de ganho, favorecendo os fornecedores de sistemas completos capazes de agrupar acessórios em contratos turnkey. A mudança mais ampla de instantâneos no domínio da frequência para caracterização vetorial e no domínio do tempo sublinha o crescente valor do software em plataformas integradas.

Por Setor do Usuário Final: Automotivo Acelera

As aplicações automotivas estão expandindo a um CAGR de 8,04%, o vertical mais rápido, porque o radar de 77-81 GHz e a fusão LiDAR-radar requerem precisão de sincronização de 10 ns. A Alemanha comprometeu EUR 2,8 bilhões (USD 3,1 bilhões) para laboratórios de teste de ADAS em 2025, com foco em Baden-Württemberg e Baviera. O Japão apertou os limites de interferência de radar UNECE R79 no mesmo ano, obrigando a validação de hardware em loop em variações de temperatura de -40 °C a +85 °C e estimulando a demanda por câmaras ambientais de USD 80.000-150.000.

As telecomunicações mantiveram uma participação de 38,13% em 2025, impulsionadas pela densificação 5G e pelo Open RAN, mas a compressão de margens se aproxima à medida que as operadoras de nível 1 negociam pools de aluguel e atrasam o capital até o congelamento do Release 20. Aeroespacial e defesa, embora menores em volume, sustentam prêmios de preço de 40-60% porque o MIL-STD-461 exige analisadores com faixa dinâmica ≥120 dB até 110 GHz. Os testes de eletrônicos de consumo se tornam commodities à medida que o IQxel-MW turnkey da LitePoint reduz os custos por unidade abaixo de USD 0,50, comprimindo as margens dos fabricantes contratados. As fábricas de semicondutores, cíclicas por natureza, registraram uma queda de 12% nos inícios de wafer durante 2025, mas se recuperarão com as acelerações de 3 nm em 2026, introduzindo novos desafios paramétricos. Saúde e IoT industrial representam nichos emergentes que priorizam analisadores portáteis abaixo de USD 10.000, áreas onde as marcas chinesas dominam às custas dos acordos de nível de serviço ocidentais.

Análise Geográfica

A América do Norte manteve uma participação de receita de 36,01% em 2025, pois as obrigações de licença de banda C impuseram validação rigorosa de interferência, e as receitas de leilões federais superaram USD 22 bilhões. Os Estados Unidos também financiam um programa de Comando e Controle de Todos os Domínios Conjuntos de USD 4,1 bilhões que exige analisadores definidos por software em 30 MHz-6 GHz para redes de missão crítica. Os subsídios canadenses no valor de CAD 340 milhões (USD 250 milhões) apoiam a cobertura rural 5G, incluindo vouchers de equipamentos de teste.

A Ásia-Pacífico mostra a trajetória mais rápida, registrando um CAGR de 7,64%, impulsionada pelos 4,76 milhões de sites macro 5G da China e pelo rápido licenciamento de redes privadas da Índia. O roteiro da Coreia do Sul estabelece um caminho para analisadores de 110 GHz para protótipos de 6G até 2028. O leilão de espectro do Japão em março de 2025 arrecadou JPY 480 bilhões (USD 3,2 bilhões) e estipula margens de interferência entre operadoras verificadas por análise de rede vetorial.

A Europa representou 22% da participação em 2025, mas enfrenta uma taxa de vacância de 23% para engenheiros de ondas milimétricas nos principais fornecedores. O Ato de Chips da UE reserva EUR 1,2 bilhão (USD 1,3 bilhão) para coinvestimento em infraestrutura de teste, enquanto a Telenor da Noruega consolidou cinco laboratórios em um único site de acesso remoto, reduzindo os custos indiretos em 31%. O leilão de 26 GHz do Reino Unido arrecadou GBP 1,4 bilhão (USD 1,8 bilhão), incorporando mandatos de teste no ar ao licenciamento.

O Oriente Médio e a África retratam uma adoção incipiente, mas o 5G privado saudita em campos de petróleo requer analisadores intrinsecamente seguros, um domínio que a Fluke domina. A América do Sul adota aluguéis, com o Brasil registrando 72% de penetração de arrendamento para novos equipamentos de teste em 2025. Esse modelo de financiamento migra para a África, onde a África do Sul reserva ZAR 8 bilhões (USD 440 milhões) para banda larga rural, incluindo opções de aluguel.

Panorama regulatório

A regulamentação que molda os requisitos de teste de RF está se tornando mais rigorosa tanto em relação à segurança dos caminhos de certificação quanto à resiliência cibernética de equipamentos de rádio. Nos Estados Unidos, a autorização de equipamentos da FCC sob o 47 CFR Parte 2 (Certificação e Declaração de Conformidade do Fornecedor) sustenta a demanda por testes de conformidade, e a FCC finalizou o ET Docket No. 24-136 em maio de 2026 para promover a integridade e a segurança dos Organismos de Certificação de Telecomunicações e instalações de medição, adicionando um caminho de revisão prioritária acelerada vinculado aos Trusted Test Labs, com efeito a partir de 15 de junho de 2026. A FCC também emitiu um Guia de Conformidade para Pequenas Entidades em janeiro de 2026 para as regras adotadas no FCC 25-71, reforçando a triagem e as restrições que definem quais laboratórios e TCBs podem participar do programa de autorização.

Na Europa, os equipamentos de rádio colocados no mercado continuam a ser regidos pela estrutura da Diretiva de Equipamentos de Rádio, com regras atualizadas para a comercialização de equipamentos de rádio aplicáveis a partir de 30 de maio de 2026, após a transposição nacional exigida até 29 de maio de 2026. A Comissão Europeia adotou o Regulamento Delegado (UE) 2026/339, estabelecendo uma transição que revoga o Regulamento Delegado (UE) 2022/30 com efeito a partir de 11 de dezembro de 2027, para alinhar-se aos novos requisitos de cibersegurança. Essa mudança leva os fornecedores a adotar métodos de teste que cobrem tanto o desempenho de RF quanto a segurança de elementos digitais. Globalmente, o alinhamento de espectro continua vinculado aos Regulamentos de Rádio da ITU, com a edição de 2024 entrando em vigor em 1º de janeiro de 2025, e as atualizações nas alocações e regras de coordenação alimentando os planos nacionais de conformidade e teste de interoperabilidade.

Análise da cadeia de valor

A cadeia de valor de equipamentos de teste de RF começa com semicondutores de alto desempenho e componentes de RF/micro-ondas (ADCs/DACs, FPGAs, referências de temporização, misturadores e dispositivos de potência como GaN), passando então para o design de instrumentos, fabricação, calibração e habilitação de software (aplicações de medição, automação e simulação). A disponibilidade upstream de silício de computação e sinal misto é um fator limitante para plataformas modulares e sistemas de alta frequência. Relatórios do setor de meados de 2026 destacaram escassez em componentes-chave que não são de memória, como FPGAs, CPUs e drivers de pinos, o que se traduziu em prazos de fabricação mais longos para sistemas acabados e aumentou a necessidade de estoque de segurança e múltiplas fontes de fornecimento para placas críticas.

No estágio intermediário, os fornecedores se diferenciam por meio de hardware integrado com software, além da validação de ecossistema com parceiros de chipsets e dispositivos, o que reduz os ciclos de qualificação do usuário para novos padrões e bandas. Colaborações como a da Aracion com a Keysight em testes CATR FR1 OTA (fevereiro de 2025) e da Anritsu com a Bluetest AB em soluções de medição OTA para 5G RedCap (julho de 2025) mostram como fornecedores de câmaras, laboratórios credenciados (por exemplo, NABL e A2LA referenciados em implantações) e fabricantes de instrumentos (OEMs) co-desenvolvem fluxos de validação prontos para uso. Downstream, a distribuição se divide entre vendas diretas empresariais para operadoras, OEMs e laboratórios de defesa, e colocações via canal em universidades, fabricantes contratados e prestadores de serviços regionais. Aluguéis e leasings operacionais estão crescendo em mercados sensíveis a preço, e tendem a acelerar os ciclos de renovação quando os padrões mudam.

Cenário Competitivo

O mercado de equipamentos de teste de RF é moderadamente concentrado: os cinco principais fornecedores detêm quase 55% da receita global, mas nenhum excede uma participação individual de 18%. O crescimento de 34% da assinatura de software PathWave da Keysight no terceiro trimestre de 2025 sinaliza uma mudança estratégica para receita recorrente que compensa uma queda de 7% nas remessas de bancada. O ZNB3000 da Rohde and Schwarz integra amplificadores de nitreto de gálio até 67 GHz, comprimindo bancadas com múltiplas caixas e elevando os custos de troca para usuários vinculados a bibliotecas de calibração proprietárias.

Entrantes em espaços em branco, como a Copper Mountain e a RIGOL, visam analisadores USB abaixo de USD 20.000 para laboratórios de IoT, capturando participação sensível ao preço que os titulares cederam enquanto perseguiam margens aeroespaciais. A National Instruments, agora sob a Emerson, incorpora orquestração em nuvem em seu roteiro PXI para permitir o agrupamento de ativos em múltiplos sites. Os portfólios de patentes moldam o campo de jogo; a Keysight detém 340 reivindicações ativas em torno de testes MIMO no ar, dissuadindo rivais menores.[3]Escritório de Patentes e Marcas Registradas dos Estados Unidos, "Portfólio de Patentes da Keysight," USPTO.gov

A concorrência de preços é mais acirrada no nível de bancada de 1-6 GHz, onde 12 marcas oferecem especificações quase equivalentes. Em contraste, apenas quatro fornecedores credíveis fornecem sistemas modulares acima de 40 GHz, restritos pela complexidade do gerenciamento térmico. Alianças estratégicas estão emergindo na fronteira do sub-terahertz: a Keysight e a Nokia planejam uma linha de protótipos de 100-300 GHz até 2027 para se alinhar com as agendas da Conferência Mundial de Radiocomunicações de 2027. Essa colaboração sublinha a crescente intensidade de capital e a interdependência regulatória das próximas faixas de frequência.

Líderes do Setor de Equipamentos de Teste de RF

-

Keysight Technologies, Inc.

-

Rohde & Schwarz GmbH & Co. KG

-

Anritsu Corporation

-

Viavi Solutions Inc.

-

National Instruments Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco está se abrindo na interseção entre medições de RF avançadas e fluxos de trabalho de design para teste, onde os compradores precisam de menos etapas de integração entre simulação, caracterização em wafer e validação over-the-air. A entrada da Rohde & Schwarz no programa de parceiros MeasureOne da FormFactor em março de 2026 sinaliza demanda contínua por caracterização integrada de componentes RF em wafer, particularmente para desenvolvimento de mmWave e front-end de satélite, onde o alinhamento de sondas, fixação e metrologia pode gerar economia de tempo e custo. A colaboração da Keysight com a WIN Semiconductors (divulgada em 2026) em torno de fluxos de trabalho de design GaN MMIC também aponta para fornecedores de instrumentos incorporando modelos com consciência de medição e métodos de teste de referência dourada mais cedo no ciclo de vida do RFIC, melhorando a transição das casas de design para o teste de produção.

Outra área de oportunidade é a expansão de frequência além do atual mmWave para a instrumentação sub-THz e as fixações, calibrações e infraestrutura de laboratório associadas. O lançamento pela Anritsu, em junho de 2026, de um Analisador de Rede Vetorial Tensor com suporte a medições até 1,1 THz é um marcador concreto da prontidão de produtos para pesquisa e validação de protótipos, com demanda subsequente por extensores de frequência compatíveis, sondas e serviços de calibração que se encaixam nos mesmos ciclos de aquisição. No lado da fabricação, a expansão da capacidade de teste terceirizada apoia colocações incrementais de ferramentas de produção e caracterização com capacidade de RF, evidenciada pelo anúncio da Doosan Tesna em abril de 2026 de aquisições de equipamentos de teste no valor de 190,9 bilhões de wons da Teradyne, Advantest e Semes para expandir a infraestrutura de testes. Isso reforça a demanda por bancadas de RF complementares usadas no bring-up de dispositivos, depuração e correlação em pisos de teste e laboratórios de confiabilidade.

Desenvolvimentos recentes do setor

- Julho de 2026: A Keysight Technologies lançou o APS-ONE-400, uma plataforma modular de teste de cibersegurança de rede 4x100GE. O lançamento expande a presença da Keysight em validação modular de alto rendimento, alinhando-se à mudança mais ampla em direção a ambientes de teste orientados por software e baseados em rack, usados por laboratórios de telecomunicações e equipamentos de rede.

- Junho de 2025: A Anritsu lançou o gerador de eco de radar automotivo AREG800A, com suporte a 76-81 GHz e baixo jitter para validação de radar. O produto suporta a transição para bancadas de teste de radar ADAS de 77-81 GHz e aumenta a demanda por geradores e analisadores de frequência mais alta que possam manter o alinhamento de temporização preciso em ambientes HIL e de laboratório.

- Dezembro de 2024: A edição de 2024 dos Regulamentos de Rádio da ITU foi adotada em 2024, com entrada em vigor em 1º de janeiro de 2025, atualizando o marco do tratado que rege o uso global de espectro e órbita de satélites. A atualização se reflete nas alocações nacionais e nos procedimentos de coordenação, o que, por sua vez, altera as prioridades dos laboratórios em termos de testes de conformidade e interferência para novas implantações em bandas celulares, de satélite e não licenciadas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de equipamentos de teste de RF abrange instrumentos e plataformas usados para gerar, medir e analisar sinais de RF para design, conformidade, fabricação e manutenção de campo em grandes usuários finais, como telecomunicações, eletrônica e aeroespacial e defesa.

Exclusões de escopo: excluímos serviços exclusivamente de reparo, medidores analógicos legados e conjuntos de teste que são puramente digitais e não possuem capacidade de medição de front-end de RF.

Visão geral da segmentação

-

Por Tipo

- Instrumentação GP Modular

- Instrumentação GP Tradicional

- Equipamento de Teste Automatizado para Semicondutores

- GP para Aluguel

- Outros Tipos

-

Por Fator de Forma

- Bancada

- Portátil

- Modular

-

Por Faixa de Frequência

- < 1 GHz

- 1 - 6 GHz

- > 6 GHz

-

Por Componente

- Analisadores de RF

- Osciladores de RF

- Sintetizadores de RF

- Amplificadores de RF

- Detectores de RF

- Outros Componentes

-

Por Setor do Usuário Final

- Telecomunicações

- Aeroespacial e Defesa

- Eletrônicos de Consumo

- Automotivo

- Fabricação de Semicondutores

- Saúde

- Industrial e IoT

- Outros Setores do Usuário Final

-

Por Geografia

-

América do Norte

- Estados Unidos

- Canadá

-

América do Sul

- Brasil

- Argentina

- Restante da América do Sul

-

Europa

- Reino Unido

- Alemanha

- França

- Itália

- Suécia

- Noruega

- Restante da Europa

-

Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

-

África

- África do Sul

- Nigéria

- Restante da África

-

Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

-

América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para estabelecer a base factual dos sinais de demanda e ciclos tecnológicos que moldam os gastos com testes de RF. Referenciamos fontes públicas como a ITU para indicadores de telecomunicações, a FCC e a NTIA para contexto de espectro e conformidade, versões do 3GPP para o cronograma de padrões, e artigos do IEEE para práticas de medição e validação que influenciam os requisitos de instrumentos.

Para traduzir esses sinais em um modelo de mercado viável, também utilizamos relatórios anuais de empresas e apresentações a investidores, estatísticas alfandegárias e comerciais para categorias relevantes de instrumentos, e cobertura de imprensa confiável sobre expansões de fábricas e implantações de 5G e satélites. Onde as divulgações públicas eram escassas, usamos dados de assinatura paga para dados financeiros e de inteligência de empresas e uma assinatura paga separada para bancos de dados de patentes, a fim de verificar a direção tecnológica e o ritmo de renovação de produtos. Essas fontes documentais não são exaustivas, e referências adicionais foram usadas para coletar pontos de dados, validar premissas e esclarecer questões em aberto durante o processo de pesquisa.

Entrevistas Primárias e Pesquisas

O trabalho primário concentrou-se em entrevistas e pesquisas estruturadas com fabricantes de equipamentos, fornecedores de componentes, parceiros de canal e equipes de teste de usuários finais que operam laboratórios de RF e linhas de produção. As respostas foram coletadas na região da Ásia-Pacífico (APAC), Europa, Oriente Médio e África (EMEA) e Américas para confirmar o ritmo de embarques, a movimentação de preço médio de venda e as mudanças de mix entre formatos de bancada, modulares e portáteis, e então para preencher lacunas deixadas por dados públicos.

Distribuição dos entrevistados no trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do entrevistado | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 17% | APAC: 50% |

| Nível intermediário: 45% | Líderes funcionais/de unidade: 23% | EMEA: 30% |

| Participantes menores: 19% | Gerentes: 60% | Américas: 20% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down, na qual os indicadores de atividade de telecomunicações, dispositivos e semicondutores são traduzidos em um pool de demanda para testes de RF, e então alocados nos gastos com equipamentos com base na intensidade típica de testes e nos ciclos de renovação. Uma vez formado esse primeiro corte, verificações bottom-up seletivas são realizadas usando amostras de receitas de fornecedores, feedback de canal sobre volumes de unidades e faixas indicativas de ASP por classe de instrumento, que são então usadas para ajustar valores atípicos e melhorar o alinhamento.

As principais entradas usadas no modelo incluem tendências de fabricação de dispositivos 5G e front-end de RF, intensidade de testes em laboratório e produção para bandas de frequência mais altas (incluindo ondas milimétricas), a mudança de mix em direção a sistemas de teste automatizados e instrumentos modulares, o momento de substituição vinculado a atualizações de padrões, e o crescimento da fabricação eletrônica regional. A previsão depende principalmente de análise de cenários, onde os casos base, conservador e otimista são construídos em torno do ritmo de implantação de 5G e satélites, adições de capacidade de fábricas e normalização de preços para instrumentos de alta frequência. Quando faltam entradas bottom-up para geografias menores ou instrumentos de nicho, as lacunas são tratadas por meio de indicadores proxy e depois reverificadas com feedback de entrevistas antes de os totais serem finalizados.

Validação de Dados e Ciclo de Atualização

A validação é feita em etapas, começando com verificações cruzadas entre o resultado do modelo e sinais independentes, como o cronograma de lançamento de padrões, a direção da produção eletrônica e comentários divulgados sobre pedidos de empresas públicas. Se um item de região ou uso final parecer inconsistente, as premissas são reabertas, os cálculos são refeitos e chamadas de acompanhamento são acionadas para confirmar se a variação é real ou um artefato de modelagem.

Antes da aprovação final, a visão completa de mercado passa por uma revisão de analistas em múltiplas etapas, para que os limites de escopo, as conversões de unidades e o tratamento cambial sejam consistentes ao longo dos anos. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças tecnológicas ou variações acentuadas de demanda. Pouco antes da entrega, uma passagem final é realizada para que os clientes recebam a visão mais atual disponível.

Tamanho do Mercado de Equipamentos de Teste de RF da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para equipamentos de teste de RF podem parecer bastante distantes entre si, porque cada publicador define a fronteira do mercado de forma diferente e usa cronogramas distintos para premissas de câmbio e atualização. O ano escolhido como âncora, o tratamento dado a instrumentos de alta frequência e se os serviços são combinados com os valores de equipamentos também tendem a alterar os totais.

A tabela destaca como as escolhas de escopo e medição se refletem em valores diferentes em USD para mercados de nomenclatura semelhante. Um fator comum de discrepância é se a estimativa considera apenas instrumentos de RF recém-fabricados usados para validação, conformidade, fabricação e manutenção de campo, ou se também adiciona conjuntos de teste digitais adjacentes e atividade de serviços, aplicando então um crescimento mais rápido do ASP sem alinhá-lo a mudanças de mix realistas.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 4,27 bilhões de USD (2026) | |

| Consultoria Global A | 2,76 bilhões de USD (2023) | Usa um ano-base anterior e uma janela mais restrita de gastos com equipamentos, o que pode subestimar a demanda mais recente por testes de alta frequência crescente devido ao 5G e a avanços em dispositivos. |

| Editora Setorial B | 3,35 bilhões de USD (2024) | Combina uma janela de previsão diferente e pode expandir o conjunto de instrumentos contabilizados por bandas de frequência e aplicações sem separar claramente o valor exclusivo de equipamentos da atividade de teste adjacente. |

A discrepância é mais fácil de interpretar quando o momento e o que é contabilizado são explicitados. A tabela mostra um valor mais alto em 2026 porque, no modelo da Mordor Intelligence, apenas equipamentos de teste de RF recém-fabricados são contabilizados (incluindo plataformas de alta frequência até bandas muito altas), enquanto serviços exclusivamente de reparo e conjuntos de teste puramente digitais sem front-end de RF são mantidos fora do escopo, de modo que o total permaneça vinculado ao comportamento de compra de equipamentos.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de equipamentos de teste de RF até 2031?

Espera-se que o mercado de equipamentos de teste de RF atinja USD 5,79 bilhões até 2031.

Qual nível de frequência está crescendo mais rapidamente nas aplicações de teste de RF?

Os equipamentos que cobrem frequências acima de 6 GHz, particularmente FR2 e banda Ka, estão expandindo a um CAGR de 8,53%.

Por que a demanda automotiva por equipamentos de teste de RF está aumentando?

A transição para radar de 77-81 GHz e as rigorosas regulamentações de segurança UNECE elevam o CAGR automotivo para 8,04% até 2031.

Como os modelos de aluguel estão afetando as aquisições na América do Sul?

Mais de 70% dos novos posicionamentos de equipamentos de teste 5G no Brasil foram financiados por meio de arrendamentos operacionais em 2025, aliviando as restrições de capital.

Qual é o papel do software nas soluções modernas de teste de RF?

A orquestração conectada à nuvem e a análise baseada em assinatura agora influenciam os critérios de compra mais do que a velocidade bruta de medição.

Página atualizada pela última vez em: