Tamanho e Participação do Mercado de Equipamentos de Front End para Semicondutores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 115.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 163.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.20% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

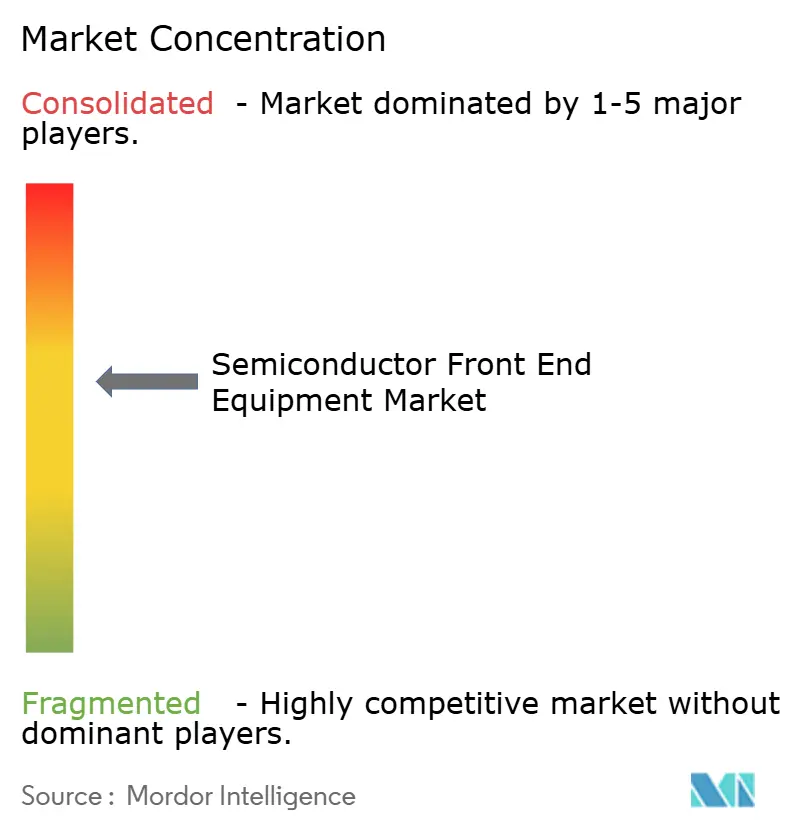

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Front End para Semicondutores por Mordor Intelligence

O tamanho do mercado de equipamentos de front end para semicondutores foi avaliado em USD 107,95 bilhões em 2025 e estima-se que cresça de USD 115,86 bilhões em 2026 para atingir USD 163,99 bilhões até 2031, a uma CAGR de 7,2% durante o período de previsão (2026-2031). A elevada demanda por aceleradores de inteligência artificial, a rápida adoção de memória de alta largura de banda e a construção de fábricas direcionada pelo Estado na China estão reforçando um ciclo de despesas de capital de vários anos. As fundições estão acelerando os nós de 2 nm e 1,4 nm, que exigem mais etapas de litografia, gravação e metrologia por wafer. Os fabricantes de memória estão alocando parcelas maiores de seus orçamentos para ferramentas de via através do silício e de ligação de wafer, à medida que os produtos HBM3E e os futuros HBM4 escalam. Simultaneamente, as medidas de controle de exportação estão canalizando os gastos chineses para plataformas de deposição e gravação de nós maduros, intensificando a concorrência de preços nas categorias de ferramentas legadas. A escassez na cadeia de suprimentos em torno de ópticas de EUV e inspeção de entrega de energia no verso do wafer está estendendo os prazos de entrega de ferramentas, forçando os clientes a fazer pedidos com até dois anos de antecedência.

Principais Conclusões do Relatório

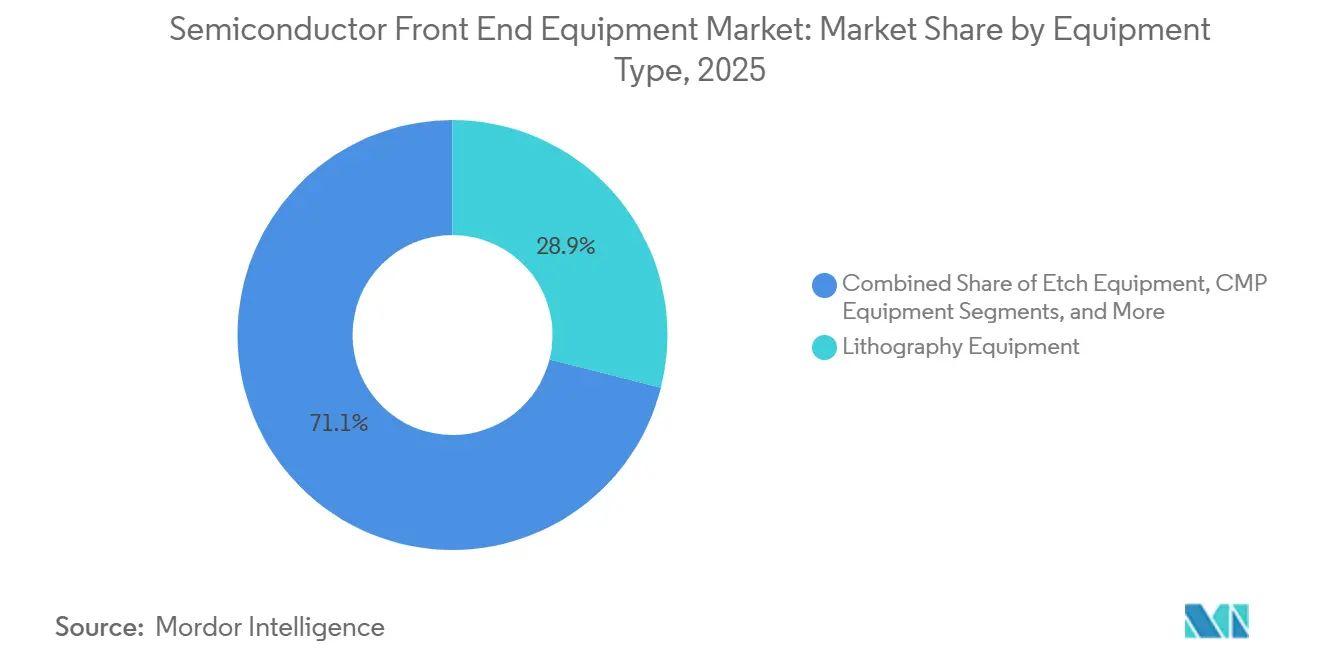

- Por tipo de equipamento, a litografia liderou com 28,94% da participação do mercado de equipamentos de front end para semicondutores em 2025, enquanto as ferramentas de EUV de Alta-NA devem registrar a CAGR mais rápida de 11,72% até 2031.

- Por usuário final, os clientes de fundição e lógica representaram 46,21% da receita de 2025, mas os fabricantes de memória devem registrar a maior CAGR de 10,40% até 2031.

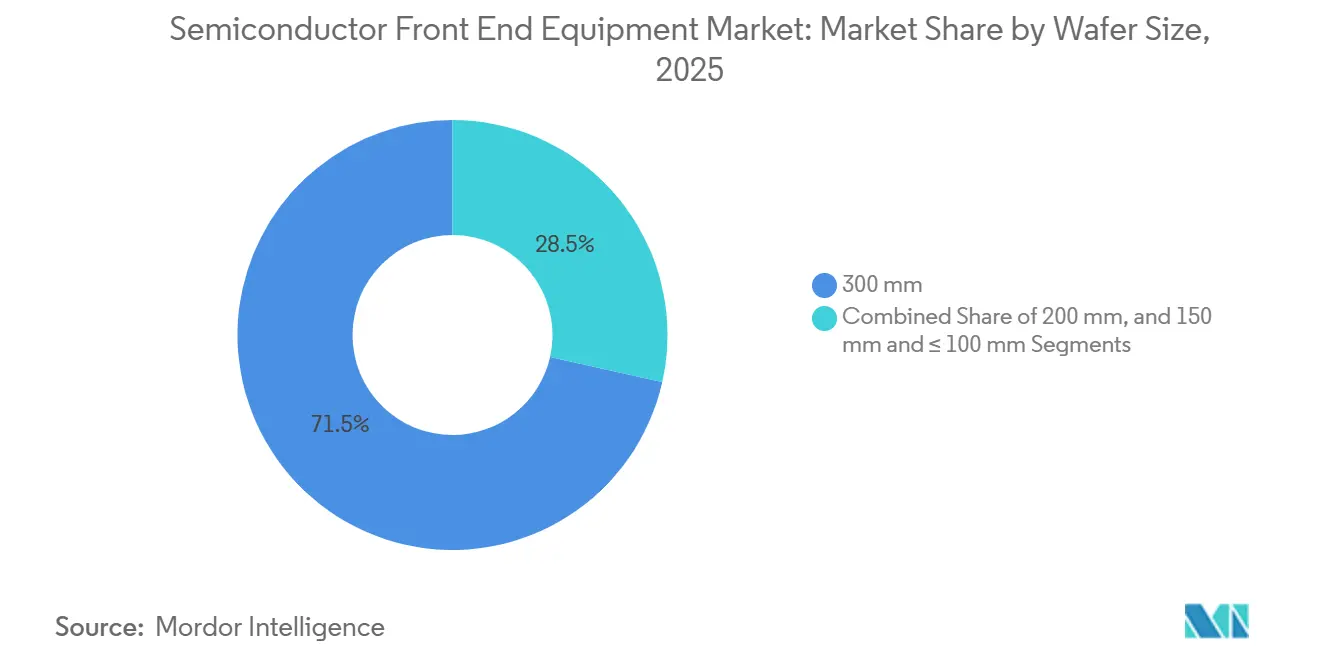

- Por tamanho de wafer, o segmento de 300 mm deteve 71,49% de participação no tamanho do mercado de equipamentos de front end para semicondutores em 2025 e deve avançar a uma CAGR de 8,98% entre 2026-2031.

- Por nó de processo, os nós maduros acima de 65 nm retiveram 38,62% de participação em 2025, enquanto a faixa de ≤5 nm deve expandir a uma CAGR de 9,32% até 2031.

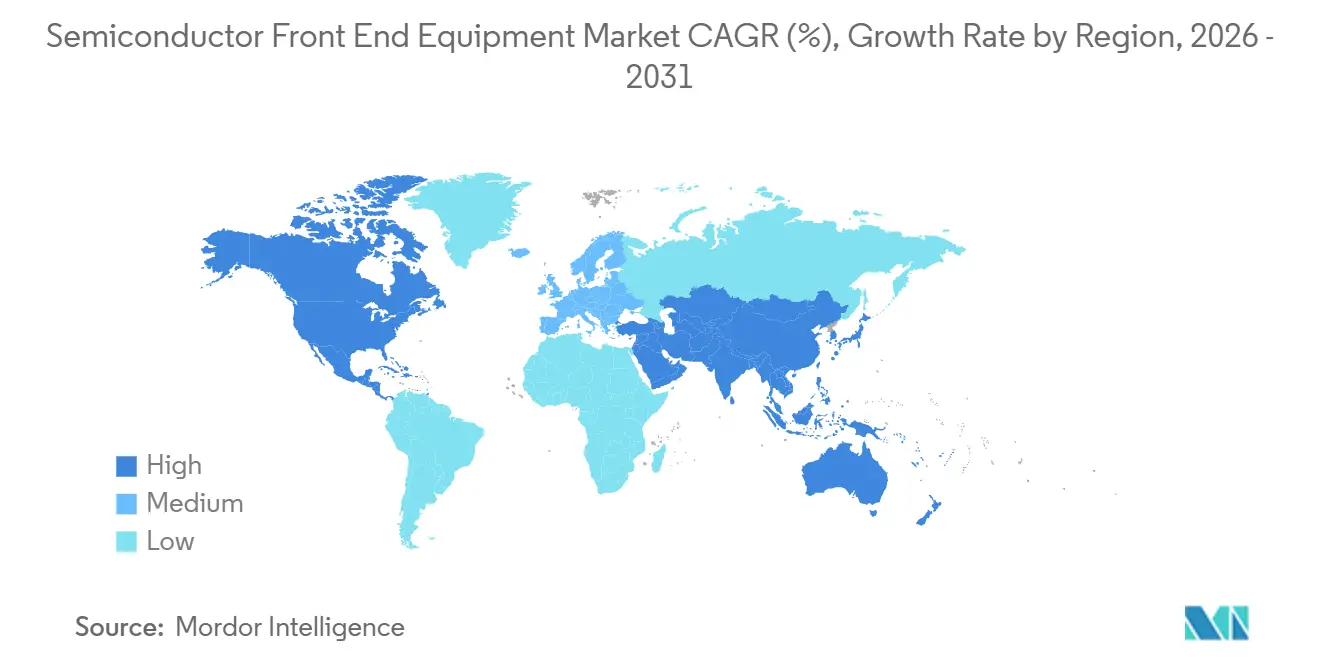

- Por geografia, a Ásia-Pacífico respondeu por 55,17% da receita de 2025 e está no caminho para uma CAGR de 8,40%, apoiada por intensas adições de capacidade em Taiwan, Coreia do Sul e Índia.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de Front End para Semicondutores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração de Nó Acelerada por IA para Abaixo de 3 nm | +1.8% | Taiwan, Coreia do Sul, fábricas selecionadas nos EUA | Médio prazo (2-4 anos) |

| Construção Massiva de Fábricas Apoiada pelo Estado na China | +1.2% | China continental, transbordamento para o Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Recuperação de Dispositivos 5G e IoT Elevando a Demanda por Nós Maduros | +0.9% | Global, ganhos iniciais na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Pico de Intensidade de Gravação TSV e de Silício Profundo Impulsionado por HBM | +1.5% | Coreia do Sul, Taiwan, fábricas de memória selecionadas nos EUA | Médio prazo (2-4 anos) |

| Lançamento de EUV de Alta-NA Gerando Demanda por Metrologia Actínica | +1.1% | Taiwan, Coreia do Sul, EUA, Europa | Longo prazo (≥ 4 anos) |

| Fábricas Greenfield de 300 mm da Índia 2026-29 | +0.7% | Índia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Migração de Nó Acelerada por IA para Abaixo de 3 nm

As fundições estão acelerando significativamente seus ciclos de transição de nó, introduzindo processos de nanofolha na produção anos antes de seus roteiros previamente estabelecidos. Esse rápido avanço é evidente no aumento do N2 da TSMC, na linha 18A da Intel e no fluxo de porta-all-around de 2 nm da Samsung, todos os quais exigem aproximadamente 30% mais etapas de gravação e deposição em comparação com seus predecessores FinFET. Essas etapas adicionais levaram a um aumento notável na contagem de ferramentas por linha de produção. Além disso, apenas a ASML tem a capacidade de fornecer os scanners de EUV essenciais necessários para essas camadas avançadas. No entanto, a capacidade de produção da ASML é limitada, com um teto de 2026 de aproximadamente 90 unidades, o que impõe restrições significativas às partidas de fábricas e à sua capacidade de escalar operações de forma eficaz.[1]ASML Holding N.V., "Previsão de Remessa de EUV de Alta-NA," asml.com

Pico de Intensidade de Gravação TSV e de Silício Profundo Impulsionado por HBM

Os produtores de memória aumentaram significativamente seus pedidos de gravadores de íons reativos profundos e ferramentas de deposição de preenchimento de cobre, impulsionados pelos avanços nos pacotes HBM3E, que agora empilham até 12 dies. Essa capacidade de empilhamento se traduz em dezenas de milhares de vias de alta razão de aspecto por wafer, exigindo o uso de ferramentas de fabricação avançadas. Tanto a plataforma Flex da Lam Research quanto a câmara Sym3 Y da Applied Materials relataram crescimento substancial de pedidos de dois dígitos neste segmento, destacando a crescente demanda por essas tecnologias no mercado de produção de memória.

Construção Massiva de Fábricas Apoiada pelo Estado na China

O terceiro Fundo de Circuitos Integrados de Pequim está apoiando ativamente o desenvolvimento de múltiplas linhas de produção de 28 nm e 40 nm, o que deve impulsionar os gastos com equipamentos do país para um significativo USD 28 bilhões até 2025. Essa iniciativa estratégica destaca o compromisso da China em fortalecer suas capacidades de fabricação de semicondutores e reduzir a dependência de tecnologia estrangeira. Fornecedores domésticos, como NAURA e AMEC, expandiram com sucesso sua participação nos gastos domésticos com gravação e CVD para 35%, marcando um aumento substancial em relação a 18% apenas dois anos atrás. Esse crescimento ressalta os rápidos avanços feitos pelos players locais no mercado de equipamentos para semicondutores. Consequentemente, os fornecedores ocidentais estão sendo redirecionados para nichos premium de ponta, à medida que se adaptam ao cenário competitivo em evolução moldado pelos investimentos focados e medidas políticas da China.[2]Governo da China, "Lançamento da Política da Fase III do Fundo de Circuitos Integrados," gov.cn

Lançamento de EUV de Alta-NA Gerando Demanda por Metrologia Actínica

A Intel e a imec receberam recentemente seus primeiros sistemas High-NA EXE:5000, marcando um marco significativo na fabricação avançada de semicondutores. No entanto, as ópticas anamórficas integradas nesses sistemas exigem uma mudança das fábricas para processos de inspeção actínica, que são mais complexos e especializados. Atualmente, a Lasertec permanece como o único fornecedor de soluções de inspeção de blanks, mas seu prazo de entrega de 30 meses está agravando um ambiente de cadeia de suprimentos já restrito e desafiador. Essa situação destaca a necessidade crítica de diversificação e inovação nas tecnologias de inspeção para atender à crescente demanda. Além disso, cada ferramenta de Alta-NA está equipada com aproximadamente USD 8 milhões em hardware de metrologia dedicado, o que está contribuindo para a rápida expansão de um mercado adjacente em rápido crescimento, enfatizando ainda mais a importância dos avanços em metrologia para apoiar a evolução do setor de semicondutores.[3]imec, "Requisitos de Metrologia Actínica para EUV de Alta-NA," imec-int.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos no Fornecimento de Ópticas de Precisão Inflacionando Prazos de Entrega | -0.6% | Global, agudo nos adotantes de Alta-NA | Médio prazo (2-4 anos) |

| Controles de Exportação mais Rígidos sobre Litografia Avançada | -0.5% | China, efeitos globais secundários | Longo prazo (≥ 4 anos) |

| Obstáculos de Defeitos na Entrega de Energia no Verso do Wafer Atrasando Ferramentas | -0.4% | EUA, Taiwan, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Mandatos de Fábricas com Emissão Líquida Zero Elevando o TCO de Bancadas Úmidas | -0.3% | União Europeia, Califórnia, Ásia-Pacífico selecionada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos no Fornecimento de Ópticas de Precisão Inflacionando Prazos de Entrega

Todos os conjuntos de espelhos de EUV globalmente são fabricados exclusivamente pela Carl Zeiss SMT. A instalação de produção da empresa em Oberkochen tem capacidade para produzir 40 conjuntos anualmente para sistemas EUV padrão e aproximadamente 10 conjuntos por ano para ferramentas de Alta-NA. Essa capacidade de produção limitada resulta em prazos de entrega de scanners que podem se estender por até 30 meses, criando gargalos significativos na cadeia de suprimentos. Além disso, qualquer interrupção no processo de produção pode impactar severamente os cronogramas, atrasando o aumento da tecnologia sub-2 nm em até 18 meses. Reconhecendo esses riscos, a ASML está buscando ativamente estratégias de fornecimento duplo em colaboração com empresas de óptica japonesas para garantir uma cadeia de suprimentos mais robusta e confiável.

Controles de Exportação mais Rígidos sobre Litografia Avançada

Em 2025, requisitos de licença mais rígidos foram implementados pelos Estados Unidos, Países Baixos e Japão, efetivamente interrompendo o envio de ferramentas de imersão ArF e EUV para clientes na China. Essa mudança regulatória criou desafios significativos para os fornecedores ocidentais, que agora se veem gerenciando dois portfólios distintos: um com ferramentas avançadas projetadas para mercados globais e outro composto por variantes de nós maduros especificamente adaptadas para o mercado chinês. A necessidade de manter e desenvolver essas linhas de produtos separadas levou a um aumento notável nas despesas de P&D, pois as empresas precisam alocar recursos adicionais para sustentar e desenvolver ambos os portfólios simultaneamente. Essa estratégia de portfólio duplo, embora necessária para cumprir as mudanças regulatórias, introduziu um ônus financeiro considerável para esses fornecedores. Como resultado, essa pressão sobre os recursos deve reduzir a CAGR de longo prazo do mercado de equipamentos de front end para semicondutores em cerca de meio ponto percentual, potencialmente alterando a trajetória de crescimento geral do mercado e influenciando sua dinâmica competitiva no período de previsão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Litografia Comanda a Participação, EUV de Alta-NA Impulsiona o Crescimento

Em 2025, as ferramentas de litografia responderam por 28,94% da receita, impulsionadas por estratégias assertivas de fundição e memória. Essas ferramentas desempenham um papel crítico no processo de fabricação de semicondutores, permitindo o padrão preciso necessário para designs avançados de chips. As plataformas de EUV de Alta-NA, cada uma com um preço próximo a USD 380 milhões, devem expandir a uma CAGR de 11,72%, impulsionando o mercado de equipamentos de front end para semicondutores vinculado às tecnologias de padronização. A crescente demanda por essas plataformas destaca sua importância para atender à crescente complexidade dos dispositivos semicondutores. Em seguida, os sistemas de gravação reivindicaram uma participação de 22%, impulsionados pela crescente proeminência das estruturas de porta-all-around e etapas de plasma aprimoradas para entrega de energia no verso do wafer. Esses sistemas são essenciais para alcançar os designs intrincados necessários nos chips modernos. As ferramentas de deposição detiveram uma participação de 19%, ressaltando a crescente adoção de ALD para dielétricos de alta constante dielétrica. O uso mais amplo de ALD reflete a mudança do setor em direção a materiais e processos que melhoram o desempenho e a eficiência dos dispositivos. Enquanto isso, inspeção e metrologia subiram para uma participação de 12%, mesmo com os orçamentos de sobreposição se tornando mais apertados. Esse crescimento indica a crescente necessidade de controle de qualidade e medição precisos na fabricação de semicondutores.

As categorias legadas, incluindo implantação de íons, CMP, limpeza, reveladores de revestimento de trilha e processamento térmico, responderam pelos 18% restantes dos gastos. Essas categorias, embora maduras, permanecem vitais para o ecossistema geral de fabricação de semicondutores. Os fornecedores entrincheirados nesses domínios estabelecidos enfrentam pressões de preço médio de venda de rivais chineses que avançam rapidamente, que podem reduzir os preços em até 25%. Os preços competitivos dos concorrentes chineses representam desafios significativos para os fornecedores multinacionais. Como resultado, os fornecedores globais estão redirecionando investimentos em P&D para ofertas mais lucrativas, como EUV, TSV e inspeção actínica. Essa mudança estratégica visa capitalizar oportunidades de maior margem e manter uma vantagem competitiva no mercado de semicondutores em evolução.

Por Setor de Usuário Final: Memória Cresce à Medida que as Acelerações de HBM Avançam

Em 2025, TSMC, Samsung Foundry e Intel lideraram as fundições e empresas de lógica, respondendo por 46,21% do gasto total. Essas empresas lideraram consistentemente o mercado devido às suas capacidades de fabricação avançadas e investimentos significativos em tecnologias de ponta. Enquanto isso, o segmento de memória, dominado por SK Hynix, Samsung e Micron, está preparado para o crescimento mais rápido a uma CAGR de 10,40%, impulsionado pelas expansões de capacidade de HBM. Esse rápido crescimento no setor de memória não está apenas impulsionando os avanços tecnológicos, mas também aumentando a participação de mercado das ferramentas de gravação TSV, preenchimento de cobre e ligação de wafer na arena de equipamentos de front end para semicondutores. Essas ferramentas são críticas para permitir a produção de soluções de memória de alto desempenho.

Texas Instruments e Infineon, redirecionando suas linhas para chips analógicos automotivos e de potência, impulsionaram os fabricantes de dispositivos integrados a capturar 18% dos gastos. Essa mudança destaca a crescente importância das aplicações automotivas no setor de semicondutores, particularmente à medida que os veículos se tornam cada vez mais dependentes de sistemas eletrônicos avançados. Enquanto isso, um aumento na demanda por inversores de veículos elétricos impulsionou os clientes de analógico especial e de potência, que reivindicaram os 12% restantes. Essa demanda ressalta o papel crescente dos veículos elétricos na formação do mercado de semicondutores. A divergência contínua no foco de equipamentos, priorizando litografia de ponta para lógica e TSV e deposição para memória, continua a influenciar as estratégias dos fornecedores. Os fornecedores estão adaptando seus roteiros para atender a essas prioridades distintas, garantindo que permaneçam competitivos em um cenário de mercado em rápida evolução.

Por Tamanho de Wafer: 300 mm Domina, Impulsionado pela Economia de Custo por Die

O formato de 300 mm respondeu por 71,49% do gasto total e deve crescer a uma robusta CAGR de 8,98%. Esse crescimento destaca a crescente adoção do diâmetro de 300 mm tanto em fábricas de ponta quanto nas estabelecidas, o que resultou em uma demanda diversificada por ferramentas. Essas ferramentas abrangem áreas críticas como padronização por EUV, gravação de múltiplos padrões e plataformas DUV recondicionadas, demonstrando a versatilidade e a importância do formato de 300 mm no setor de semicondutores. O uso generalizado desse diâmetro é impulsionado por sua capacidade de suportar tecnologias de nós de ponta e maduros, tornando-o uma escolha preferida para fabricantes que visam otimizar a eficiência de produção. Além disso, à medida que novas instalações são estabelecidas em regiões-chave como Índia e Estados Unidos, espera-se que a alocação do mercado de equipamentos de front end para semicondutores para adições de capacidade de 300 mm aumente significativamente, impulsionando ainda mais o crescimento do mercado e aprimorando as capacidades de produção regionais.

Por outro lado, em 2025, a utilização de 200 mm atingiu 88%, refletindo caminhos limitados de migração de curto prazo para chips analógicos e de RF. Essa alta taxa de utilização ressalta os desafios enfrentados pelos fabricantes na transição para novas tecnologias, à medida que a demanda por chips analógicos e de RF continua a crescer. Para enfrentar esses desafios, os fabricantes de equipamentos introduziram kits de retrofit que permitem que as ferramentas de 200 mm emulem as capacidades dos processos de 300 mm. Esses kits fornecem uma solução econômica, reduzindo as despesas de capital enquanto aprimoram a funcionalidade das ferramentas existentes, permitindo que os fabricantes estendam o ciclo de vida de seus equipamentos. Enquanto isso, os segmentos de 150 mm e ≤100 mm, usados principalmente para semicondutores compostos, contribuíram juntos com modestos 7% da receita geral. Essa contribuição limitada destaca as aplicações de nicho desses formatos de diâmetro menor, que permanecem essenciais para processos específicos de semicondutores, apesar de sua menor participação de mercado. Esses segmentos atendem a mercados especializados, como eletrônica de potência e optoeletrônica, onde os semicondutores compostos desempenham um papel crítico na habilitação de funcionalidades avançadas.

Por Tecnologia de Nó de Processo: Nós Maduros Mantêm Participação, ≤5 nm Lidera o Crescimento

Os nós acima de 65 nm responderam por 38,62% dos gastos, impulsionados por designs automotivos e industriais que priorizam confiabilidade e durabilidade em detrimento da densidade pura. Esses nós continuam a desempenhar um papel significativo no mercado de semicondutores, especialmente em aplicações onde a estabilidade de desempenho e a funcionalidade de longo prazo são críticas. Enquanto isso, os equipamentos vinculados à faixa de ≤5 nm estão testemunhando o crescimento mais rápido a uma CAGR de 9,32%, ressaltando o impulso orientado por IA para maiores orçamentos de transistores e capacidades computacionais aprimoradas. Esse crescimento reflete a crescente demanda por tecnologias de ponta que suportam aplicações avançadas de IA e computação de alto desempenho. Como resultado, a participação de mercado dos equipamentos de front end para semicondutores está se inclinando cada vez mais para ferramentas avançadas de padronização, metrologia e entrega de energia no verso do wafer, que são essenciais para permitir a produção desses nós de próxima geração.

Os nós de médio alcance, abrangendo de 6 nm a 16 nm, atenderam a processadores de smartphones de nível médio, oferecendo um equilíbrio entre desempenho e eficiência de custo. Esses nós são amplamente adotados em dispositivos que requerem poder de processamento moderado sem incorrer nos altos custos associados aos nós avançados. Em contraste, a faixa de 28-65 nm focou em eletrônicos de consumo sensíveis ao custo e silício para IoT, que são parte integrante de uma variedade de aplicações cotidianas. As fábricas chinesas emergiram como os principais compradores para esses nós, ampliando o mercado para fornecedores locais e criando novas oportunidades para fabricantes domésticos. Essa tendência também exerceu pressões de preços sobre os fornecedores globais, obrigando-os a adaptar suas estratégias para permanecerem competitivos em um cenário de mercado em rápida evolução.

Análise Geográfica

Em 2025, a região Ásia-Pacífico manteve sua dominância com uma substancial participação de mercado de 55,17%, impulsionada principalmente pelos hubs avançados de semicondutores de Taiwan, pelas significativas expansões de memória da Coreia do Sul e pelo estabelecimento proativo de fábricas subsidiadas pela Índia. Taiwan sozinha respondeu por aproximadamente 25% da demanda global por ferramentas de semicondutores, com suas linhas de produção N2, N2P e A16 fazendo investimentos substanciais em tecnologias de litografia EUV e metrologia actínica. Enquanto isso, as despesas de capital da Coreia do Sul estavam fortemente focadas no avanço dos processos HBM e de 2 nm, canalizando pedidos significativos para tecnologias de gravação TSV, gravação dielétrica e preenchimento de cobre para aprimorar as capacidades de produção.

A América do Norte seguiu como o segundo maior contribuinte, garantindo uma participação de receita de 22% no mercado global. O crescimento da região foi significativamente influenciado por grandes projetos como os desenvolvimentos da Intel em Ohio, Arizona e Oregon, o estabelecimento de linhas de produção analógica de 300 mm pela Texas Instruments e os esforços de expansão da GlobalFoundries em Malta. Essas iniciativas remodelaram coletivamente a cadeia de suprimentos regional, levando os fornecedores de equipamentos a responder estabelecendo módulos de fabricação local e centros de serviço. Esse movimento estratégico visa capitalizar os incentivos previstos na Lei CHIPS, fortalecendo ainda mais a posição da região no mercado global de semicondutores.

A Europa deteve uma participação de mercado de aproximadamente 12%, com seu foco centrado em analógicos especiais, setores de semicondutores de potência e iniciativas de pesquisa pioneiras para tecnologias de EUV de Alta-NA. Empresas como STMicroelectronics e Infineon enfatizaram o desenvolvimento de nós maduros com eficiência de custo para permanecerem competitivas, enquanto as colaborações entre imec e ASML avançaram soluções de metrologia actínica de próxima geração. Embora América do Sul, Oriente Médio e África tenham permanecido contribuintes menores para o mercado global, iniciativas apoiadas pela Arábia Saudita indicam potencial de crescimento de longo prazo. No entanto, a realização desse crescimento dependerá do enfrentamento de desafios críticos do ecossistema, incluindo o desenvolvimento de mão de obra qualificada, acesso a recursos hídricos e disponibilidade de serviços públicos confiáveis.

Panorama regulatório

Os controles de exportação e as regras de licenciamento continuam a moldar os embarques de equipamentos de front-end e os roteiros de produtos, especialmente para litografia avançada e tecnologias relacionadas à computação. Em dezembro de 2024, os Estados Unidos atualizaram os controles da Foreign-Produced Direct Product Rule (FDPR) para computação avançada por meio de uma ação no Federal Register, reforçando a exposição de conformidade para equipamentos e cadeias de ferramentas que incorporam tecnologia de origem norte-americana. Durante 2025, os Estados Unidos, os Países Baixos e o Japão intensificaram os requisitos de licenciamento, o que efetivamente restringiu os embarques de sistemas ArF de imersão e EUV para determinados clientes baseados na China, empurrando os fornecedores globais para estratégias de portfólio duplo que separam ofertas de ponta de variantes de nós maduros.

As políticas industriais e os quadros de coordenação também estão mudando junto com esses controles comerciais. Em abril de 2026, senadores dos EUA apresentaram o Multilateral Alignment of Technology Controls on Hardware (MATCH) Act para promover um alinhamento mais uniforme dos controles de exportação com países aliados, incluindo um cronograma definido para cooperação. Em junho de 2026, a Comissão Europeia publicou uma proposta conhecida como Chips Act 2.0, com base em iniciativas anteriores dos Estados-Membros e mantendo o foco da Europa na resiliência de semicondutores e na escalabilidade da inovação para a produção industrial. Isso influencia onde os fornecedores de equipamentos priorizam atividades de serviço, localização e qualificação.

Cenário Competitivo

No mercado de equipamentos de front end para semicondutores, um pequeno número de players domina. Até 2025, Applied Materials, ASML, Lam Research, Tokyo Electron e KLA devem comandar cerca de 65% da receita do mercado. A ASML, com seu domínio na litografia EUV, está intensificando suas entregas de Alta-NA, consolidando sua liderança na padronização sub-2 nm. Os avanços da empresa em tecnologia de litografia a posicionaram como um player crítico na habilitação da fabricação de semicondutores de próxima geração. A Applied Materials, líder em deposição, está rapidamente garantindo patentes para métodos inovadores de entrega de energia no verso do wafer, que devem aprimorar a eficiência de energia e o desempenho em chips avançados. Enquanto isso, a Lam Research criou um nicho, se destacando na gravação de silício profundo para estruturas TSV e de porta-all-around, que são essenciais para escalar dispositivos semicondutores para nós menores.

A Tokyo Electron possui pontos fortes em revestimento de trilha, revelação e processamento térmico, aproveitando sua expertise para manter uma vantagem competitiva nessas áreas críticas da fabricação de semicondutores. Ao mesmo tempo, a KLA fortalece sua posição no controle de processos, lançando recentemente inspeções por feixe de elétrons e actínicas que atendem à crescente necessidade de detecção precisa de defeitos e melhoria de rendimento em nós de fabricação avançados. No entanto, os fornecedores chineses NAURA, AMEC e SMEE capturaram notáveis 35% do mercado doméstico. Eles alcançaram isso oferecendo preços competitivos e prazos de entrega mais rápidos, particularmente em deposição de nós maduros, gravação e litografia. Essa mudança ressalta a crescente competitividade dos players chineses no mercado global de equipamentos para semicondutores. Em resposta, os gigantes ocidentais estão ajustando suas estratégias. Eles estão segmentando seus portfólios, canalizando P&D de ponta para nós de alta margem e adaptando produtos legados para evitar a comoditização, garantindo que permaneçam relevantes tanto nos mercados avançados quanto nos maduros.

Essas manobras estratégicas destacam uma divisão crescente. Os players estabelecidos estão investindo recursos em extensas redes de serviços regionais, visando mitigar os riscos da cadeia de suprimentos e garantir suporte ininterrupto para sua base de clientes global. Em contraste, os desafiantes emergentes estão formando joint ventures e aproveitando linhas piloto apoiadas pelo governo para demonstrar o desempenho de suas ferramentas e ganhar credibilidade no mercado. A sustentabilidade é agora um fator fundamental nas decisões de compra, revelando oportunidades em processamento úmido com eficiência energética, CMP de circuito fechado e contratos de energia como serviço. Essas tendências refletem a crescente importância das considerações ambientais no setor de semicondutores. Mesmo neste cenário consolidado, líderes de nicho como Lasertec e SCREEN provam que segmentos especializados, apesar de suas altas barreiras, podem comandar margens premium. Seu foco em segmentos de alta barreira e alto valor demonstra que inovação e especialização continuam sendo os principais impulsionadores de lucratividade no mercado de equipamentos para semicondutores.

Líderes do Setor de Equipamentos de Front End para Semicondutores

Applied Materials Inc.

KLA Corporation

ASML Holding NV

LAM Research Corporation

Tokyo Electron Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco claro para fornecedores de equipamentos de front-end está onde a escalabilidade da lógica de ponta encontra a pilha de controle de processo e materiais necessária para novas arquiteturas de dispositivos. À medida que os processos nanosheet e a entrega de energia pela parte traseira avançam, as fábricas adicionam mais etapas críticas de gravação, deposição (incluindo ALD) e metrologia por wafer. O High-NA EUV também aumenta a demanda por inspeção actínica, e a capacidade limitada entre fornecedores especializados para inspeção de wafers em branco mantém o planejamento de aquisição e capacidade adiantado.

Os programas de expansão geográfica adicionam outro bolsão de oportunidade de curto prazo ligado a novas construções de fábricas e esforços de localização. Em julho de 2026, a TSMC divulgou um compromisso adicional de investimento de 100 bilhões de dólares nos EUA para novos sites de fabricação e embalagem avançadas, enquanto a Intel anunciou uma expansão de 5 bilhões de euros em seu campus em Leixlip, Irlanda. Ambos os anúncios apontam para uma atividade sustentada de instalação de ferramentas em litografia, gravação, deposição e inspeção. A Índia também está emergindo como um centro de demanda de 300 mm, apoiada por iniciativas de fábricas greenfield ligadas à Índia e movimentos de alinhamento de fornecedores, como o memorando de entendimento da ASML de maio de 2026 com a Tata Electronics para equipamentos de litografia associados ao primeiro projeto comercial de fábrica de 300 mm da Índia, em Dholera, Gujarat.

Desenvolvimentos recentes do setor

- Julho de 2026: A ASML destacou um marco de preparação para o High-NA EUV ligado à passagem da Intel Foundry para a fabricação em alto volume usando a tecnologia EXE High-NA EUV no processo Intel 18A. Essa etapa sinaliza o avanço das ferramentas High-NA de instalações iniciais para casos de uso de fabricação em volume, estreitando o vínculo entre os roteiros de litografia e a demanda posterior por metrologia e controle de processo.

- Junho de 2026: A Applied Materials inaugurou um campus de fabricação e P&D de 500 milhões de dólares em Tampines, Singapura. O site expande a capacidade regional e a infraestrutura de suporte para clientes na Ásia-Pacífico, ajudando a encurtar os ciclos de serviço e melhorar a resiliência da cadeia de suprimentos para a demanda de ferramentas de front-end de alta variedade impulsionada por adições de capacidade relacionadas à IA.

- Dezembro de 2025: A Applied Materials detalhou uma expansão de 600 milhões de dólares em sua instalação em Kalispell para aumentar a capacidade do Endura Volta PVD, com conclusão prevista para o quarto trimestre de 2027. O investimento reforça a profundidade da fabricação doméstica para plataformas críticas de deposição usadas em estruturas avançadas de dispositivos, apoiando a entrega mais rápida de ferramentas e a disponibilidade de peças de reposição para fábricas de alta utilização.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado abrange a receita de equipamentos usados nas etapas de fabricação de wafers antes da montagem e embalagem, em todas as principais regiões de semicondutores. Inclui ferramentas ligadas à padronização, remoção de material, formação de filmes, limpeza e controle de processo que apoiam a fabricação de dispositivos em diferentes nós e tamanhos de wafer.

Exclusões de escopo: montagem back-end, equipamentos de teste e serviços de embalagem terceirizados não são contabilizados neste total de mercado.

Visão geral da segmentação

- Por Tipo de Equipamento

- Equipamento de Litografia

- Equipamento de Gravação

- Equipamento de Deposição e Filme Fino

- Equipamento de Implantação de Íons

- Equipamento de CMP

- Equipamento de Limpeza

- Inspeção e Metrologia

- Trilha, Revestidor e Revelador

- Processamento Térmico

- Por Setor de Usuário Final

- Fundição e Lógica

- IDM, Fabricante de Dispositivos Integrados

- Memória, DRAM e NAND

- Analógico Especial e de Potência

- Por Tamanho de Wafer

- 300 mm

- 200 mm

- 150 mm e = 100 mm

- Por Tecnologia de Nó de Processo

- = 5 nm

- 6-16 nm

- 28-65 nm

- > 65 nm (Maduro)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir o perímetro do mercado e construir um mapa de demanda por região e tipo de fábrica. Revisamos estatísticas públicas e divulgações do setor, como atualizações da SEMI (faturamento de equipamentos e comentários de perspectiva), publicações da SIA, séries macroeconômicas da OCDE e do Banco Mundial, e divulgações comerciais e industriais de fontes como o US Census Bureau e o Eurostat. Combinamos isso com registros de empresas, transcrições de resultados, apresentações a investidores e coberturas de imprensa confiáveis para acompanhar os ciclos de capex, as transições de nós e as mudanças no mix de ferramentas.

Para manter o modelo prático, bases de dados pagas foram usadas seletivamente para dados financeiros e inteligência de empresas, acompanhamento de notícias e finanças, e referências da cadeia de valor de semicondutores. Isso ajudou a verificar as divisões de receita, a exposição regional e o momento das principais adições de capacidade sem depender de uma única fonte de dados. As fontes de pesquisa documental listadas aqui são apenas ilustrativas, e muitas outras fontes públicas e pagas foram usadas para coleta de dados, validação e esclarecimento durante a análise.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em confirmar qual parcela dos gastos das fábricas se traduz em embarques de ferramentas de front-end, e como o mix muda à medida que os nós diminuem e a memória avança. Conversamos com uma variedade de funções do lado de equipamentos e do lado de fábricas, incluindo equipes de produto, aquisição, engenharia de processo e estratégia, e depois verificamos os dados entre APAC, EMEA e Américas para reduzir o viés regional nas suposições de utilização e nas suposições de prazo de entrega.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 19% | APAC: 38% |

| Nível médio: 48% | Líderes funcionais/de unidade: 35% | EMEA: 36% |

| Empresas menores: 19% | Gerentes: 46% | Américas: 26% |

Dimensionamento e previsão de mercado

O dimensionamento começa a partir de uma construção top-down, na qual a demanda por equipamentos é reconstruída a partir de planos de capex de semicondutores, adições de capacidade de fábrica e mudanças na intensidade de processo por nó e tamanho de wafer. Em seguida, testamos o total com verificações seletivas bottom-up, como receitas amostradas por classe de ferramenta, proxies de ASP x embarques onde há divulgações disponíveis, e feedback de canais sobre prazos de entrega e faseamento, que são usados para ajustar contagens obviamente superiores ou inferiores.

As principais entradas do modelo incluem construções de fábricas anunciadas e cronogramas de ramp-up, migração de nós (por exemplo, a participação migrando para 5 nm e abaixo em comparação com nós maduros), mix de tamanho de wafer (300 mm versus 200 mm e abaixo), oscilações de capex entre memória e fundição, e a inflação da contagem de etapas que aumenta a intensidade de ferramentas para litografia, gravação, deposição e inspeção. Quando faltam detalhes públicos, as lacunas são tratadas aplicando suposições conservadoras de penetração e mix que foram validadas em entrevistas, e depois normalizadas para que os totais regionais permaneçam consistentes com os ciclos de investimento observados.

Para a previsão, foi utilizada a análise de cenários, pois o mercado é sensível ao momento do ciclo, aos controles de exportação e aos atrasos de ramp-up que não são bem capturados por uma única linha de tendência. Variáveis como a demanda esperada de servidores de IA, as adições de capacidade relacionadas a HBM e o alívio esperado dos prazos de entrega foram discutidas com respondentes do setor, e a previsão final reflete um cenário-base que permanece alinhado a esses sinais de consenso.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas verificações para que o total do mercado não seja determinado por uma única suposição. Comparamos os resultados com sinais independentes, como a direção do faturamento de equipamentos, o cronograma de construção de fábricas e as orientações de capex divulgadas, e depois investigamos qualquer grande variação por grupo de ferramentas e região antes da aprovação final. Quando uma anomalia é encontrada, o fator subjacente é reexaminado, seguido de novas verificações com respondentes se a mudança for material.

O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos importantes, como revisões acentuadas de capex, novas fábricas sendo pausadas ou mudanças de política que alteram o acesso a equipamentos. Antes da entrega, revisamos novamente as divulgações públicas mais recentes para que os clientes recebam uma visão atualizada que corresponda às condições de mercado mais recentes.

Dimensionamento do mercado global de equipamentos de front-end para semicondutores da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para equipamentos de front-end podem parecer inconsistentes porque estudos diferentes nem sempre contabilizam as mesmas famílias de equipamentos, cronometram o ciclo da mesma forma ou aplicam a mesma lógica de moeda e reconhecimento de embarques. Observamos a maior dispersão quando o modelo mistura ferramentas de front-end e back-end, ou quando assume ramp-ups de nós mais rápidos do que os cronogramas de fábrica podem realisticamente suportar.

Na prática, a lacuna geralmente é determinada por se a inspeção e metrologia, limpeza, CMP e ferramentas de track são incluídas como equipamentos de front-end, e também por como os analistas tratam embarques atrasados que se deslocam entre anos-calendário. Alguns números se baseiam em uma única relação capex-equipamento e a estendem para frente, enquanto outros aplicam crescimento agressivo de ASP sem verificá-lo em relação ao mix de ferramentas e às tendências de início de wafer. É aqui que a Mordor Intelligence se diferencia, contabilizando apenas ferramentas de fabricação de wafer pré-montagem e verificando o cronograma do ciclo com entradas de mix de nós e tamanho de wafer.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 115,86 bilhões de dólares (2026) | |

| Associação Setorial A | 135,10 bilhões de dólares (2025) | Este número reflete o faturamento total de equipamentos de fabricação de semicondutores, que pode incluir equipamentos back-end e faturamento relacionado a serviços, dependendo dos recortes de relatório, e é apresentado para um ano diferente da base de 2026 usada aqui. |

| Revista Especializada B | 97,07 bilhões de dólares (2024) | Esta estimativa parece usar um ano de ciclo anterior e pode aplicar uma lista de ferramentas mais ampla ou mais restrita sem declarar claramente o tratamento de metrologia, limpeza e CMP, o que pode alterar significativamente os totais quando o mix muda. |

A tabela mostra que as escolhas de tempo e escopo explicam grande parte da dispersão, especialmente quando os anos do ciclo não estão alinhados e categorias de equipamentos adjacentes são agrupadas de forma diferente. Ao vincular o total a construções observáveis de fábricas, migração de nós e mix de tamanho de wafer, a estimativa permanece rastreável a entradas que podem ser verificadas e atualizadas conforme as condições de mercado mudam.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de equipamentos de front end para semicondutores em 2031?

Prevê-se que atinja USD 163,99 bilhões até 2031, impulsionado por cargas de trabalho de IA, acelerações de HBM e expansões sustentadas de fábricas na Ásia-Pacífico.

Qual tipo de equipamento deve crescer mais rapidamente até 2031?

Os sistemas de litografia EUV de Alta-NA, expandindo a uma CAGR estimada de 11,72% à medida que a padronização sub-2 nm avança para a produção em massa.

Por que os fabricantes de memória estão aumentando os gastos de capital?

As pilhas HBM3E e HBM4 planejadas exigem extensas ferramentas de gravação TSV, preenchimento de cobre e ligação de wafer, impulsionando uma CAGR de 10,40% para a demanda por equipamentos do setor de memória.

Como os controles de exportação influenciarão os fornecedores de ferramentas?

As restrições às vendas de litografia avançada para a China obrigam os fornecedores a dividir as linhas de produtos e podem reduzir em cerca de 0,5 ponto percentual o crescimento de longo prazo.

Página atualizada pela última vez em: