Tamanho e Participação do Mercado de Semicondutores de Potência de RF

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

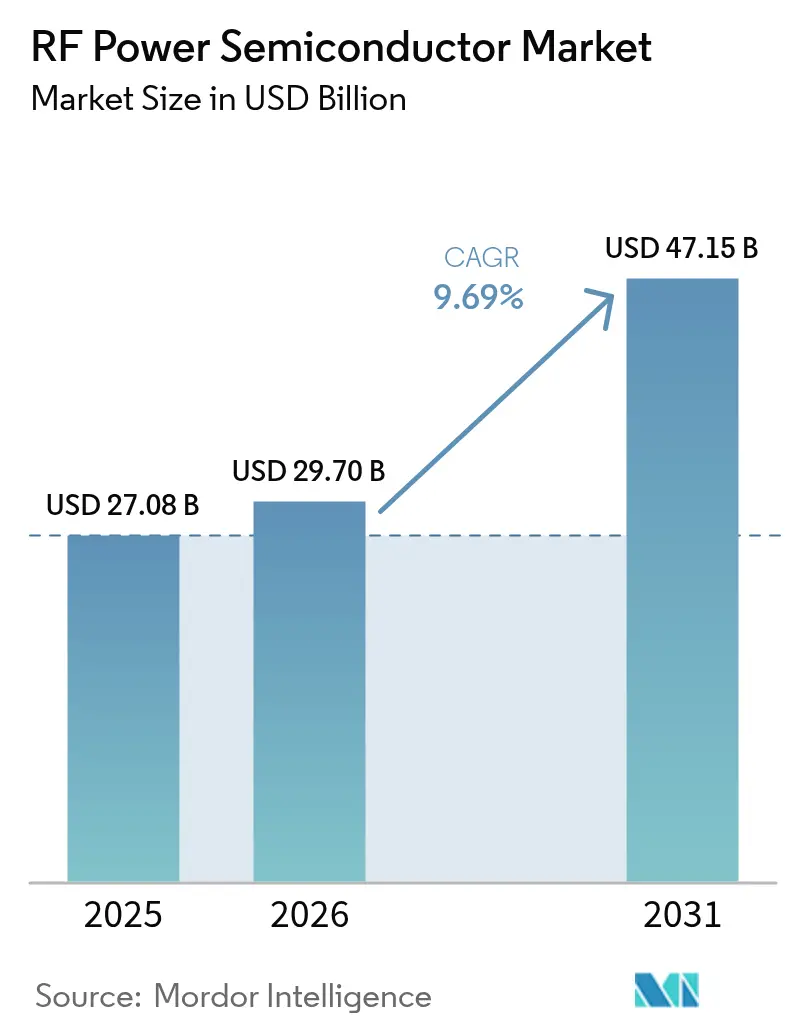

| Tamanho do Mercado (2026) | 29.7 Bilhões de dólares |

| Tamanho do Mercado (2031) | 47.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.69% CAGR |

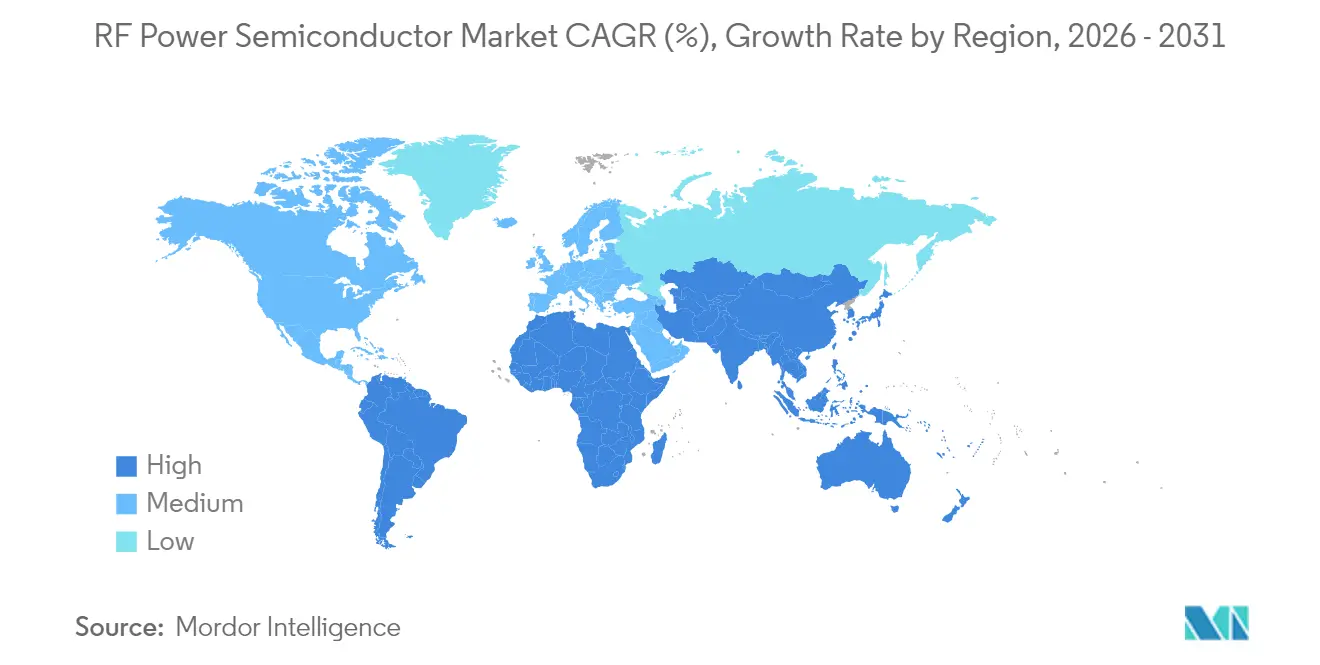

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Semicondutores de Potência de RF pela Mordor Intelligence

Espera-se que o mercado de semicondutores de potência de RF cresça de USD 27,08 bilhões em 2025 para USD 29,7 bilhões em 2026 e está previsto para atingir USD 47,15 bilhões até 2031 a um CAGR de 9,69% no período 2026-2031. A densificação sustentada de macrocélulas 5G, a maior complexidade do front-end de RF móvel e os testes iniciais de 6G continuam a impulsionar a demanda por amplificadores de potência de alta eficiência. Os dispositivos GaN-em-SiC ganham tração acima de 3 GHz, enquanto o LDMOS incumbente permanece competitivo em custo nas camadas de cobertura sub-6 GHz. O aquecimento de RF de estado sólido industrial emergente e as ferramentas de plasma adicionam um novo fluxo de receita, e as redes privadas de campus 5G aceleram os lançamentos de infraestrutura para fábricas e centros de logística. Ventos contrários de controle de exportação e desafios de rendimento em nível de wafer moderam o fornecimento de curto prazo, mas investimentos estratégicos de capital nos Estados Unidos e na Europa visam localizar a produção e reduzir as barreiras de custo.[1]Fonte: Infineon Technologies AG, "A Infineon move o GaN-em-Si de 300 mm para produção em volume," infineon.com

Principais Conclusões do Relatório

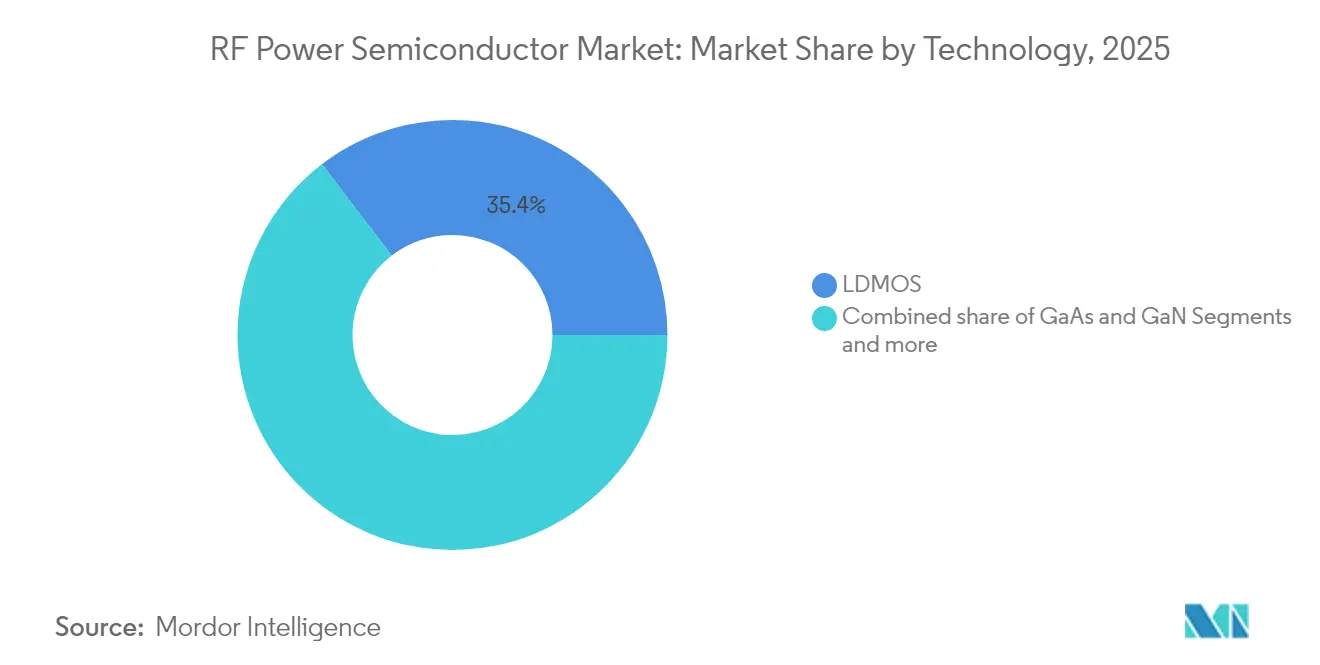

- Por tecnologia, o LDMOS liderou com 35,40% da participação do mercado de semicondutores de potência de RF em 2025, enquanto o GaN deve registrar um CAGR de 14,58% até 2031.

- Por banda de frequência, a sub-6 GHz deteve 60,40% da receita em 2025; o segmento de 20-40 GHz está definido para expandir a um CAGR de 13,76% até 2031.

- Por nível de potência, a faixa de 10-50 W comandou 37,30% do tamanho do mercado de semicondutores de potência de RF em 2025; os dispositivos acima de 200 W estão previstos para crescer a um CAGR de 16,10%.

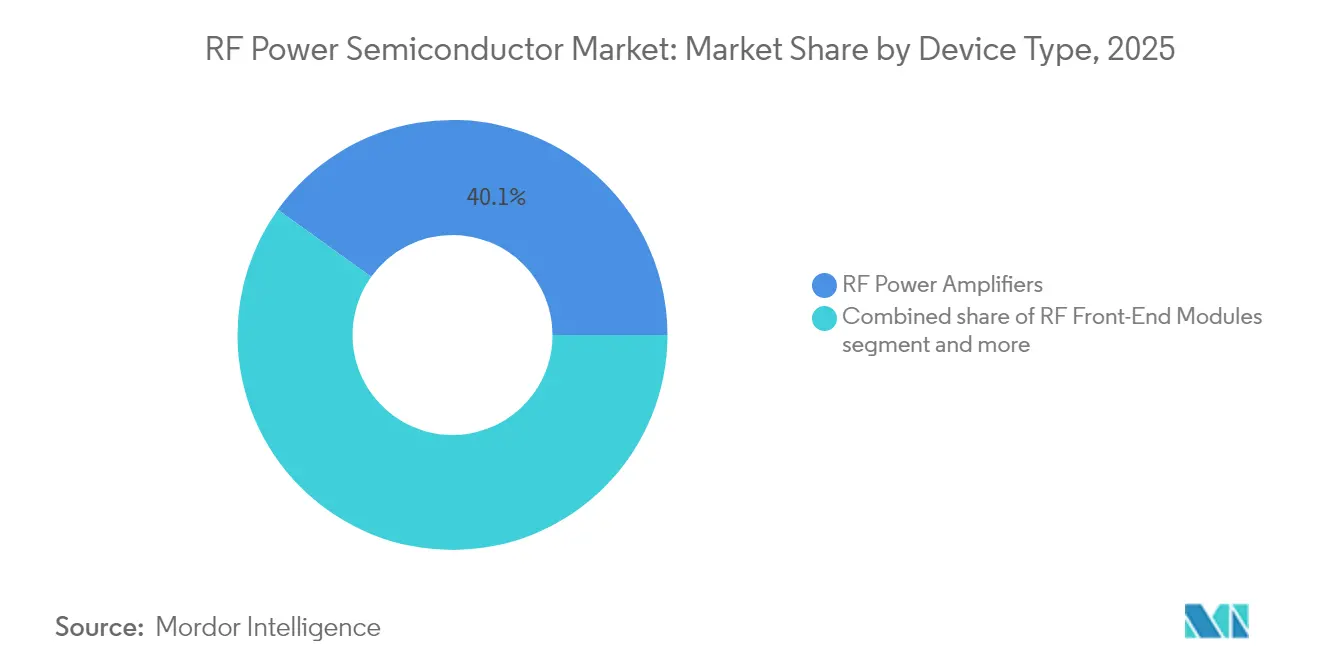

- Por tipo de dispositivo, os amplificadores de potência de RF responderam por 40,10% de participação em 2025, enquanto os módulos de front-end de RF avançam a um CAGR de 16,70%.

- Por aplicação, a infraestrutura de telecomunicações capturou 47,20% do mercado em 2025; a comunicação por satélite é o segmento de crescimento mais rápido com CAGR de 15,62%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Semicondutores de Potência de RF

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Onda de densificação de macrocélulas 5G | 1.50% | Global, com a APAC liderando a implantação | Médio prazo (2-4 anos) |

| Aumento da complexidade do front-end de RF móvel (Wi-Fi 6E/7, UWB, NTN) | 1.20% | América do Norte e UE, expandindo para a APAC | Curto prazo (≤ 2 anos) |

| Rápida adoção de GaN para estações base >3 GHz | 1.80% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Aquecimento de RF de estado sólido industrial e ferramentas de plasma | 0.80% | Corredores industriais da América do Norte e UE | Médio prazo (2-4 anos) |

| Proliferação de redes de campus privadas 5G/6G | 1.00% | Centros empresariais na América do Norte, UE e APAC | Longo prazo (≥ 4 anos) |

| Expansão de aplicações de energia de RF automotiva | 0.7% | Global, liderado pelos centros automotivos da América do Norte e da UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Onda de Densificação de Macrocélulas 5G

Os sites macro de próxima geração requerem 3 a 5 vezes maior densidade de potência de RF do que o 4G para viabilizar a cobertura MIMO massivo. Os fabricantes agora especificam amplificadores GaN-em-SiC acima de 3,5 GHz, onde o LDMOS enfrenta limites térmicos. O rádio AIR 3266 da Ericsson de 2025 entrega 400 W de saída reduzindo o consumo de energia em 30%. Os níveis de potência elevados impulsionam os módulos de front-end em direção a maior integração e metas de linearidade mais rigorosas, uma tendência amplificada pelos lançamentos de redes privadas empresariais. [2]Ericsson, "Rádio AIR 3266 MIMO Massivo," ericsson.com

Aumento da Complexidade do Front-End de RF Móvel

Os handsets integram até 15 bandas e suportam Wi-Fi 7 mais UWB, exigindo amplificadores de potência que mantenham eficiência em espectros díspares. O FastConnect 7900 da Qualcomm une Wi-Fi 7, Bluetooth e UWB em 6 nm, reduzindo o consumo de energia em 40%. Os links de backup por satélite e o V2X automotivo elevam ainda mais a sobreposição espectral, intensificando a demanda por módulos de amplificadores de potência multiprotocolo.

Rápida Adoção de GaN para Estações Base >3 GHz

O GaN entrega 2 a 3 vezes a densidade de potência do LDMOS de silício e tolera junções de 200 °C, o que é crítico para o 5G de alta banda. A migração da Infineon para wafers de GaN de 300 mm permite 2,3 vezes mais chips por wafer, reduzindo o diferencial de custo em relação ao silício. À medida que o rendimento aumenta e os custos caem 30-40% em relação aos níveis de 2023, as operadoras migram os novos rádios para GaN em busca de melhor agregação e prontidão para o 6G.

Aquecimento de RF de Estado Sólido Industrial e Ferramentas de Plasma

Plataformas de gravação de semicondutores, como a Centura da Applied Materials, dependem de fontes de RF de classe kilowatt com controle em microssegundos. A segurança alimentar e a montagem de baterias para veículos elétricos adotam o aquecimento de RF para perfis térmicos uniformes, pagando prêmios pela confiabilidade e eficiência que os componentes de bandgap largo proporcionam.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto custo de die e desafios de rendimento em nível de wafer | -1.40% | Global, afetando particularmente a produção de GaN | Médio prazo (2-4 anos) |

| Ventos contrários de controle de exportação sobre dispositivos de bandgap largo | -0.80% | China, Rússia, com efeitos colaterais globais | Longo prazo (≥ 4 anos) |

| Limites térmicos/de empacotamento acima de 40 GHz | -0.60% | Global, afetando aplicações de ondas milimétricas | Curto prazo (≤ 2 anos) |

| Apertamento da capacidade fabril para wafers epitaxiais de SiC/GaN | -1.00% | Global, concentrado em fábricas especializadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Die e Desafios de Rendimento em Nível de Wafer

Os rendimentos de GaN-em-SiC permanecem em 60-70% contra 85-90% para o silício. A planta de Mohawk Valley da Wolfspeed registrou 20% de utilização de início de wafer no início de 2024, ilustrando a progressiva aproximação da paridade de custo. A escassez de substrato e a epitaxia complexa mantêm os preços de die 3 a 5 vezes mais altos do que o LDMOS, limitando o alcance do GaN em dispositivos sensíveis ao custo.

Ventos Contrários de Controle de Exportação sobre Dispositivos de Bandgap Largo

Os controles mais rígidos dos EUA sobre equipamentos de GaN e SiC incentivaram a China a restringir as exportações de gálio, um movimento que poderia reduzir USD 3,4 bilhões do PIB dos EUA se totalmente aplicado. Cadeias de suprimento duplas agora se formam, reduzindo economias de escala e aumentando o risco para OEMs integrados globalmente.[3]Pesquisa Geológica dos Estados Unidos, "Dependências de Minerais Críticos: Gálio e Germânio," usgs.gov

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: GaN Perturba a Dominância do LDMOS

O tamanho do mercado de semicondutores de potência de RF para segmentação por tecnologia totalizou USD 27,08 bilhões em 2025, com o LDMOS contribuindo com 35,40% da receita. O CAGR de 14,58% do GaN até 2031 reflete sua superior densidade de potência acima de 3 GHz, enquanto o GaAs mantém nichos em links de ruído ultrabaixo. O roteiro da Infineon sinaliza a adoção em massa do GaN em telecomunicações e trens de tração de veículos elétricos.

O impulso de crescimento se concentra na cobertura sub-6 GHz onde o LDMOS oferece baixo custo. No entanto, cada novo site de alta banda favorece o GaN, acelerando um cenário de dupla tecnologia. A atualização de USD 345 milhões da MACOM para linhas de GaN de 100 mm e 150 mm ao abrigo da Lei CHIPS sublinha os esforços da indústria para localizar o fornecimento de bandgap largo. À medida que os rendimentos melhoram, a participação do GaN poderá superar o LDMOS nas novas implantações de rádio macro até 2028.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Banda de Frequência: Sub-6 GHz Lidera Apesar do Crescimento das Ondas Milimétricas

A sub-6 GHz deteve 60,40% da participação do mercado de semicondutores de potência de RF em 2025, impulsionada pelos lançamentos nacionais de 5G. A fatia de 20-40 GHz está preparada para um CAGR de 13,76% à medida que as operadoras testam o 6G e as constelações LEO exploram as janelas de banda Ku.

Os projetistas de sistemas agora exigem amplificadores que abranjam múltiplas bandas para simplificar o estoque. O portfólio Airfast da NXP oferece 41% de PAE na faixa de 3,6-3,8 GHz, reduzindo a contagem de componentes. Acima de 40 GHz, os casos de uso permanecem especializados, mas os links de radar de defesa e backhaul sustentam uma demanda estável. A capacidade multibanda será uma especificação decisiva no próximo ciclo de atualização.

Por Nível de Potência: Faixa Média Domina a Infraestrutura

A classe de 10-50 W respondeu por 37,30% da receita de 2025, correspondendo aos pontos de preço médios do setor e aos envelopes térmicos. As unidades acima de 200 W são as de crescimento mais rápido, projetadas a um CAGR de 16,10% à medida que o MIMO massivo e os satélites de alto rendimento ampliam os objetivos de cobertura. O AIR 3266 da Ericsson demonstra que sistemas de 400 W ainda podem conter o uso de energia por meio da eficiência do GaN.

As camadas de small cell abaixo de 10 W focam na área de cobertura. Os rádios de preenchimento rural na faixa de 50-200 W equilibram custo e alcance. Em todos os níveis, os projetistas buscam eficiência de 60-70%, um benchmark alcançável com GaN, mas raramente com LDMOS. A combinação resultante de níveis de potência reforça a ascensão do GaN nas implantações orientadas para capacidade.

Por Tipo de Dispositivo: A Integração Impulsiona o Crescimento dos Módulos

Os amplificadores de potência de RF discretos retiveram 40,10% da receita em 2025. Os módulos de front-end estão crescendo 16,70% ao ano à medida que os OEMs reduzem as placas e otimizam os caminhos térmicos. A adoção pela MediaTek dos módulos de front-end Wi-Fi 7 da Qorvo para o seu SoC Dimensity 9400 destaca a tendência de hardware enxuto.

Chaves, sintonizadores, filtros e multiplexadores sustentam os arrays de MIMO massivo que precisam de direcionamento de feixe em microssegundos. Maior isolamento e robustez elevam as chaves de GaN para as linhas de radar e comunicação via satélite. As remessas de módulos integrados deverão superar os amplificadores de potência discretos até 2029, à medida que a agregação de espectro exige controle de impedância preciso.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Aplicação: Infraestrutura de Telecomunicações Lidera o Crescimento

A infraestrutura de telecomunicações formou 47,20% da receita em 2025, tornando-se a âncora do setor de semicondutores de potência de RF. A comunicação por satélite mostra o maior potencial de alta a um CAGR de 15,62%, impulsionada pelas constelações LEO e pelo backhaul híbrido 5G-satélite. Os opto-amplificadores de alta potência da MACOM exemplificam os links de dados ópticos via satélite que buscam motores de RF compactos e de alto ganho.

O setor aeroespacial e de defesa permanece estável, favorecendo especificações de alta confiabilidade. As atualizações de banda larga com fio para DOCSIS 4,0 requerem amplificadores de potência lineares de banda larga até 1,8 GHz. A energia de RF industrial e automotiva, desde ferramentas de plasma até a cura de baterias para veículos elétricos, abre volumes de nicho com preços médios de venda premium.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de semicondutores de potência de RF com uma participação de receita de 44,20% em 2025, impulsionada pela rápida construção de 5G na China e pelos pilotos de ondas milimétricas da Coreia do Sul. Pesquisadores chineses reduziram recentemente as densidades de defeitos no GaN, um avanço que pode aumentar os rendimentos locais e moderar a dependência de importações. O Japão contribui com processos de compostos especializados para os campos automotivo e industrial. As expansões regionais em redes privadas nos clusters de manufatura impulsionam a demanda por dispositivos de potência de faixa média.

A América do Norte e a Europa demonstram crescimento orientado pela tecnologia. As operadoras agora modernizam as grades macro 4G com amplificadores de potência de GaN para economia de energia, enquanto incentivos federais como a Lei CHIPS dos EUA financiam fábricas domésticas. A MACOM espera até USD 70 milhões em financiamento direto para modernizar seus sites em Massachusetts e na Carolina do Norte. Os principais contratantes de defesa em ambas as regiões requerem peças de GaN endurecidas contra radiação, fomentando sub-segmentos premium protegidos das oscilações de preços ao consumidor.

A América do Sul registra o CAGR mais rápido de 12,95% até 2031. O leilão de espectro de BRL 47 bilhões do Brasil destinou BRL 42 bilhões para construções de redes que priorizam equipamentos prontos para 5G. As lacunas de banda larga rural na Argentina e a automação de mineração no Chile elevam a demanda por amplificadores de potência sub-6 GHz de longo alcance. O Oriente Médio e a África apresentam adoção seletiva, com backhaul via satélite preenchendo lacunas de cobertura e programas de digitalização governamentais estimulando volumes modestos, mas consistentes.

Panorama regulatório

Os semicondutores de potência RF estão sujeitos a regimes de conformidade de equipamentos de rádio que enfatizam EMC, emissões espúrias e segurança de RF no nível do produto final, o que molda os requisitos de design e teste para front-ends de RF e amplificadores de potência. Nos Estados Unidos, a 47 CFR Parte 15 rege os dispositivos de radiofrequência, enquanto a estrutura de autorização de equipamentos da FCC está se tornando mais rigorosa quanto à integridade da cadeia de suprimentos, destacada pelo NPRM de Integridade de Autorização de Equipamentos da FCC, adotado em agosto de 2025, para fortalecer a supervisão dos Órgãos de Certificação de Telecomunicações e laboratórios de testes.

Regras de segurança e aquisição influenciam cada vez mais a seleção de componentes e o fornecimento para plataformas de RF relacionadas a telecomunicações e defesa. Em fevereiro de 2026, o FAR Council emitiu uma regra proposta para implementar as proibições da NDAA FY2023 relacionadas a produtos e serviços de semicondutores abrangidos (com cronogramas de conformidade estendendo-se até o final de 2027), o que adicionaria encargos de diligência e relatórios para fornecedores que vendem para aquisições federais dos EUA. Separadamente, ações da FCC em julho de 2026 que restringem a importação e a comercialização de certos equipamentos de comunicação previamente autorizados, listados como riscos à segurança nacional, reforçam o movimento em direção à garantia de ciclo de vida e à transparência de origem na cadeia de suprimentos de hardware de RF, e na Europa a Diretiva de Equipamentos de Rádio (Diretiva 2014/53/UE) e atos delegados relacionados permanecem uma âncora central de conformidade para equipamentos de rádio colocados no mercado da UE.

Análise da cadeia de valor

A cadeia de valor começa com matérias-primas e substratos especiais (Si, GaAs, SiC e wafers epitaxiais para GaN-on-Si e GaN-on-SiC), passando pelo design de dispositivos (transistores discretos, MMICs e módulos de front-end de RF), fabricação de wafers e embalagem e teste avançados para suportar confiabilidade em alta frequência e alta potência. Em comparação com o LDMOS de silício, os fluxos de semicondutores compostos dependem de bases de fornecedores mais estreitas para substratos e epitaxia, com capacidade e qualificação concentradas entre players especializados, o que aumenta a sensibilidade a controles de exportação e à disponibilidade de equipamentos para processos de banda larga (wide-bandgap).

A manufatura também está se bifurcando por plataforma: RF de alto desempenho (notavelmente GaN-on-SiC para rádios de telecomunicações acima de 3 GHz, radar e satcom) permanece ligado às cadeias de suprimentos de semicondutores compostos, enquanto o GaN-on-Si orientado à escala está migrando para infraestrutura de fundição de silício de 200 mm para melhorar custo e disponibilidade. Isso é visível em esforços para industrializar processos de GaN-on-Si relevantes para RF, incluindo a colaboração da Finwave Semiconductor em agosto de 2024 com a GlobalFoundries em Burlington, Vermont, para escalar a tecnologia GaN-on-Si E-mode, e o acordo da Polar Semiconductor em abril de 2025 com a Renesas para licenciar GaN-on-Si para fabricação onshore de 200 mm em Minnesota. Rio abaixo, os semicondutores de potência RF são vendidos diretamente a OEMs e por meio de distribuidores, com ciclos de qualificação moldados pelos mercados finais de infraestrutura de telecomunicações, satélite, defesa e energia RF industrial, onde o suporte de ciclo de vida prolongado e o fornecimento garantido afetam cada vez mais a escolha de fornecedores.

Cenário Competitivo

O mercado de semicondutores de potência de RF apresenta fragmentação moderada. NXP, Qorvo e Infineon aproveitam a integração vertical desde a epitaxia até o empacotamento, permitindo otimização de pilha completa em faixas de potência e frequência. O programa GaN de 300 mm da Infineon rende 2,3 vezes mais die por wafer, aproximando-se das curvas de custo do silício e fortalecendo seu poder de barganha com os OEMs de estações base.

O impulso de investimento sublinha o realinhamento da cadeia de suprimentos. A MACOM orça USD 345 milhões para expansão de GaN e GaAs, parcialmente subsidiada pelos incentivos da Lei CHIPS. A Qorvo faz parceria com a MediaTek para módulos de front-end Wi-Fi 7, consolidando uma posição nos soquetes de handsets. Os entrantes de espaço em branco visam amplificadores de potência industriais de classe kilowatt, um segmento relativamente mal atendido pelos incumbentes centrados em telecomunicações.

As fricções geopolíticas moldam a estratégia. Os controles de exportação restringem o acesso da China a ferramentas avançadas de epitaxia, promovendo cadeias de suprimento paralelas. As empresas ocidentais aceleram as fábricas domésticas, enquanto os fabricantes chineses buscam processos de GaN indigenizados para contornar as restrições. A atividade de patentes se concentra no gerenciamento térmico e na integração monolítica, sinalizando que a diferenciação dependerá tanto da confiabilidade quanto da eficiência bruta.

Líderes do Setor de Semicondutores de Potência de RF

Qorvo, Inc.

NXP Semiconductors N.V.

Qualcomm Incorporated

Infineon Technologies AG

Broadcom Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está surgindo um espaço em branco para dispositivos de potência RF que combinam maior eficiência com linearidade mais estrita e robustez térmica, particularmente à medida que as redes aumentam a densidade de potência do massive MIMO e a pesquisa inicial adjacente ao 6G explora novas bandas. A divulgação da Fujitsu em março de 2026 de um amplificador de potência baseado em GaN atingindo 74,3% de eficiência de potência a 8 GHz, uma banda candidata nas discussões sobre 6G FR3, indica demanda por pilhas avançadas de dispositivos e embalagens GaN capazes de sustentar eficiência em frequências mais altas.

A energia RF industrial e automotiva também é um conjunto de demanda subaproveitado para semicondutores de potência RF além dos ciclos centrados em telecomunicações, com produtos avançando para operação de classe quilowatt e confiabilidade reforçada. O lançamento da Ampleon em junho de 2026 de um transistor HEMT GaN-SiC de classe 1,6 kW, voltado para aquecimento RF industrial e aceleradores de partículas, ilustra a crescente ênfase comercial em componentes de RF de alta potência, junto com ecossistemas de casamento de impedância, refrigeração e controle. No lado da oferta, a formação de capital e a reconfiguração da manufatura podem criar espaço para segundas fontes qualificadas e cadeias de suprimentos mais localizadas: a abertura da Infineon em julho de 2026 de sua Smart Power Fab em Dresden (investimento de 5 bilhões de euros) e a venda de fábricas legadas pela onsemi em julho de 2026, como parte de sua estratégia Fab Right, destacam mudanças ativas de portfólio que podem afetar a disponibilidade, os prazos de entrega e as abordagens de qualificação para famílias de dispositivos de potência relacionados a RF.

Desenvolvimentos recentes do setor

- Julho de 2026: A Qorvo assinou um acordo de distribuição com a Rochester Electronics para fornecer suporte de ciclo de vida de longo prazo para famílias selecionadas de produtos de RF e potência. Essa medida visa às necessidades de obsolescência e sustentação em programas de longa vida, como aeroespacial, defesa e infraestrutura industrial, ao mesmo tempo em que fortalece a cobertura de canais da Qorvo para demanda legada e de suporte estendido.

- Janeiro de 2026: A NXP Semiconductors confirmou uma saída estratégica do mercado de amplificadores de potência RF 5G e iniciou a desativação de sua instalação de fabricação GaN ECHO em Chandler, Arizona, com operações programadas para cessar no primeiro trimestre de 2027. A decisão altera a dinâmica competitiva para PAs de RF de telecomunicações, reduzindo o número de fornecedores para determinados soquetes de infraestrutura 5G e leva os OEMs a reavaliar roteiros de múltiplas fontes e qualificação.

- Agosto de 2024: A Finwave Semiconductor estabeleceu parceria com a GlobalFoundries para escalar a tecnologia GaN-on-Si E-mode MISHEMT em direção à produção em volume no site da GlobalFoundries em Burlington, Vermont. O avanço do GaN-on-Si em uma plataforma de fundição convencional apoia caminhos de manufatura de maior volume para dispositivos relevantes para RF e pode reduzir barreiras para clientes que priorizam fornecimento baseado nos EUA e capacidade escalável.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a receita gerada por dispositivos semicondutores de potência RF que amplificam ou comutam sinais de radiofrequência em infraestrutura sem fio, radar de defesa e guerra eletrônica, enlaces de satélite, sistemas industriais de energia RF e outras cadeias de potência RF.

Exclusões de escopo: excluímos componentes passivos de RF (filtros, duplexadores e antenas) e semicondutores de potência discretos não RF usados apenas para conversão de energia CC.

Visão geral da segmentação

- Por Tecnologia

- LDMOS

- GaAs

- GaN

- Si (Outros)

- Por Banda de Frequência

- Sub-6 GHz

- 6 - 20 GHz

- 20 - 40 GHz

- Acima de 40 GHz (Ondas Milimétricas)

- Por Nível de Potência

- Menos de 10 W

- 10 - 50 W

- 50 - 200 W

- Acima de 200 W

- Por Tipo de Dispositivo

- Amplificadores de Potência de RF

- Módulos de Front-End de RF

- Chaves/Sintonizadores de RF

- Filtros e Multiplexadores de RF

- Por Aplicação

- Infraestrutura de Telecomunicações

- Aeroespacial e Defesa

- Banda Larga com Fio

- Comunicação por Satélite

- Energia de RF Industrial e Automotiva

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia

- Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Para estabelecer um ponto de partida claro, construímos uma base factual usando indicadores de implantação de RF e produção eletrônica, e depois a alinhamos com a forma como os semicondutores de potência RF são fornecidos e consumidos. As fontes públicas utilizadas incluíram materiais da União Internacional de Telecomunicações (ITU) para indicadores de rede, a FCC dos EUA para sinais de espectro e licenciamento, o UN Comtrade para fluxos comerciais em categorias relevantes de semicondutores, e o World Semiconductor Trade Statistics (WSTS) para a direção geral da demanda por semicondutores.

Também revisamos relatórios anuais de empresas e apresentações a investidores para entender o mix de dispositivos RF, a exposição a mercados finais e os principais movimentos de capacidade, além de comunicados de imprensa e mídia especializada em eletrônica confiável para o momento de transição de produtos (por exemplo, adoção de GaN versus LDMOS em aplicações sub-6 GHz). Uma assinatura paga para dados financeiros de empresas e um banco de dados de patentes foram utilizados para verificar divisões de receita e foco tecnológico quando as divulgações públicas eram escassas. As fontes documentais listadas aqui são apenas ilustrativas, e muitos outros documentos públicos também foram utilizados para coleta de dados, validação e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em alinhar o modelo com o que está sendo enviado e projetado, em vez de apenas o que é anunciado. Conversamos com fabricantes de dispositivos, fornecedores de módulos e subsistemas, e compradores de infraestrutura de telecomunicações, programas aeroespaciais e de defesa, e equipamentos industriais de aquecimento RF e plasma para confirmar o mix tecnológico, o movimento típico de preços e os ciclos de qualificação entre regiões.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 16% | APAC: 46% |

| Nível médio: 52% | Líderes funcionais/de unidade: 31% | EMEA: 30% |

| Players menores: 20% | Gerentes: 53% | Américas: 24% |

Dimensionamento e previsão de mercado

O dimensionamento do mercado foi construído usando uma abordagem top-down, em que sinais de gastos com infraestrutura sem fio, intensidade de construção de estações-base, indícios de aquisição de radar e satcom, e envios de equipamentos industriais de RF são traduzidos em um conjunto de demanda de semicondutores de potência RF, aplicando conteúdo semicondutor típico e taxas de adoção. Os totais foram então verificados com aproximações seletivas de baixo para cima, incluindo preços médios de venda amostrados multiplicados por volumes unitários estimados para as principais classes de dispositivos, e verificações de fornecedores e canais para ver se os envios implícitos pareciam realistas.

As entradas usadas no modelo incluíram o ritmo de implantação de macro e small-cell 5G, atividade de espectro e mix de bandas (sub-6 GHz versus bandas mais altas), penetração de GaN versus LDMOS por caso de uso, níveis típicos de potência e necessidades de frequência em radar e satcom, e mudanças de preços observadas ligadas ao aprendizado de rendimento e à disponibilidade de substratos. Onde uma visão de baixo para cima estava incompleta (por exemplo, para fornecimento cativo ou para volumes de defesa que não são consistentemente divulgados), preenchemos lacunas usando indicadores substitutos, como o ritmo de programas e a intensidade de implantação regional, e então normalizamos os resultados de volta ao conjunto de demanda.

Para a previsão, a análise de cenários foi usada para refletir diferentes caminhos de implantação e aquisição, e cada cenário foi ancorado em expectativas baseadas em entrevistas sobre transições tecnológicas e movimento realista de ASP. Os números finais foram expressos em USD nominal, com pressupostos de tempo de câmbio e inflação mantidos consistentes em toda a série temporal.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de triangulação entre sinais independentes, de forma que nenhuma série isolada influencie excessivamente o resultado. Realizamos verificações de variância entre regiões e usos finais, revisamos saltos ano a ano em relação a eventos conhecidos, como controles de exportação, grandes leilões de espectro e principais adjudicações de programas, e depois fazemos uma segunda revisão por analista antes da aprovação final.

O modelo é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem mudanças materiais, como reajustes rápidos de preços, grandes adições de capacidade ou uma mudança abrupta nos planos de implantação sem fio. Antes da entrega, um analista faz uma revisão final para capturar as divulgações públicas e o fluxo de notícias mais recentes, de modo que os clientes recebam uma visão atualizada vinculada às mesmas etapas repetíveis.

Tamanho do mercado de semicondutores de potência RF da Mordor Intelligence em comparação com outras estimativas publicadas

As estimativas publicadas para este mercado podem parecer muito distantes entre si, mesmo quando todas se referem a dispositivos de potência RF, porque frequentemente combinam diferentes cestas de produtos e não tratam o conteúdo RF adjacente da mesma forma. As diferenças também vêm do ano escolhido como âncora, de como os preços são projetados adiante e da rapidez com que os pressupostos são atualizados quando uma mudança tecnológica acelera ou desacelera.

Componentes passivos de RF, como filtros e duplexadores, ficam fora do escopo da Mordor Intelligence, o que é um dos principais motivos pelos quais alguns números públicos parecem mais altos ou mais baixos, dependendo se esses itens são agrupados com dispositivos de potência RF ou contados separadamente.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 27,08 bilhões de USD (2025) | |

| Consultoria Global A | 22,66 bilhões de USD (2024) | Utiliza um ano-base anterior e um agrupamento de dispositivos mais amplo por tipo, que pode incluir blocos de construção RF não relacionados a potência, e também pode aplicar pressupostos diferentes sobre o momento de construção de infraestrutura entre regiões. |

| Editora do Setor B | 6,52 bilhões de USD (2025) | Frequentemente restringe o mercado contabilizado a categorias específicas de transistores de potência RF ou dispositivos de alta potência, o que exclui partes do valor de CIs e módulos de potência RF incluídos em definições mais amplas no nível de dispositivo. |

Entre os três números, a dispersão vem principalmente do que é contado como dispositivo de potência RF versus conteúdo RF adjacente, e de como o ano-base e a trajetória de preços são tratados. Ao vincular o total a indicadores claros de demanda, como implantações de rede e atividade de equipamentos RF de defesa e industriais, e depois verificar cruzadamente com cálculos de ASP amostrado vezes volume, a estimativa permanece rastreável e repetível quando os pressupostos precisam ser revisados.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de semicondutores de potência de RF e seu crescimento esperado?

O tamanho do mercado de semicondutores de potência de RF atingiu USD 29,7 bilhões em 2026 e deve subir para USD 47,15 bilhões até 2031 a um CAGR de 9,69%.

Qual segmento de tecnologia está crescendo mais rapidamente?

Os dispositivos GaN estão expandindo a um CAGR de 14,58%, superando o LDMOS à medida que as operadoras avançam acima de 3 GHz e buscam maior densidade de potência.

Qual a importância das redes privadas 5G para a demanda futura?

As implantações de campus 5G privados e os primeiros 6G aumentam os volumes de amplificadores de potência médios, especialmente para casos de uso de cobertura interna e IoT industrial.

Por que os altos custos de die restringem a adoção do GaN?

Os rendimentos de GaN-em-SiC permanecem em 60-70%, mantendo os preços de die 3 a 5 vezes mais altos do que o LDMOS de silício e retardando a adoção em produtos sensíveis ao custo.

Qual região está crescendo mais rapidamente?

A América do Sul lidera com um CAGR de 12,95% até 2031, impulsionada pelos grandes compromissos de espectro 5G do Brasil e pela modernização das redes.

Como os controles de exportação estão afetando o mercado?

As restrições dos EUA sobre ferramentas de GaN e SiC incentivam cadeias de suprimento paralelas, aumentando os custos e promovendo investimentos domésticos para garantir o fluxo de materiais.

Página atualizada pela última vez em: