Tamanho e Participação do Mercado de Equipamentos de Back End para Semicondutores

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

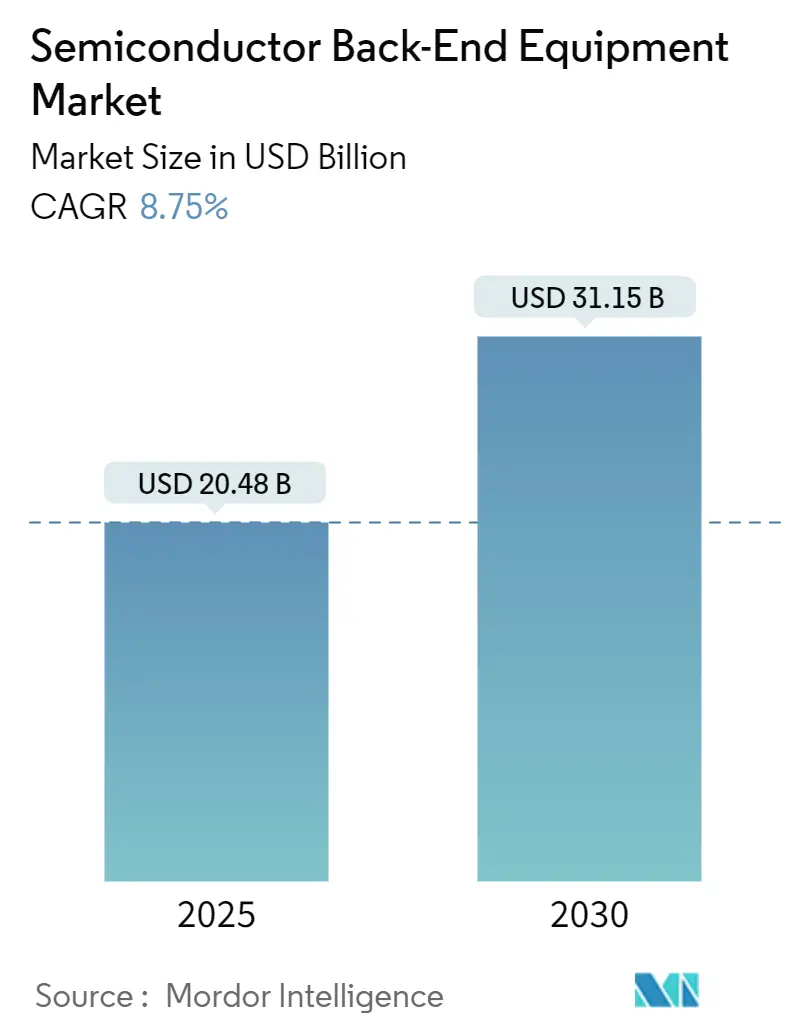

| Tamanho do Mercado (2025) | 20.48 Bilhões de dólares |

| Tamanho do Mercado (2030) | 31.15 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.75% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Back End para Semicondutores por Mordor Intelligence

O tamanho do mercado de equipamentos de back-end para semicondutores é de USD 20,48 bilhões em 2025 e está projetado para atingir USD 31,15 bilhões até 2030, entregando um CAGR de 8,75% ao longo do período de previsão. A demanda robusta por encapsulamento avançado que suporta inteligência artificial e computação de alto desempenho continua a redefinir os requisitos de montagem, ligação e teste. Ferramentas de ligação híbrida de precisão, queima em nível de wafer e remoção a laser são agora fundamentais à medida que os fabricantes de chips migram de projetos monolíticos de sistema em chip para arquiteturas multi-die com empilhamento de memória de alta largura de banda. A expansão regional da capacidade de fundição em Taiwan, Coreia do Sul e China continental, juntamente com os esquemas de incentivo da América do Norte e da Europa, estão intensificando o ciclo de aquisição de equipamentos de montagem de ponta. Os limites de controle de exportação para a China e a persistente escassez de talentos em engenharia de encapsulamento atuam como freios estruturais, mas não desviaram a demanda geral por equipamentos, particularmente para processos de back-end em nível de wafer.

Principais Conclusões do Relatório

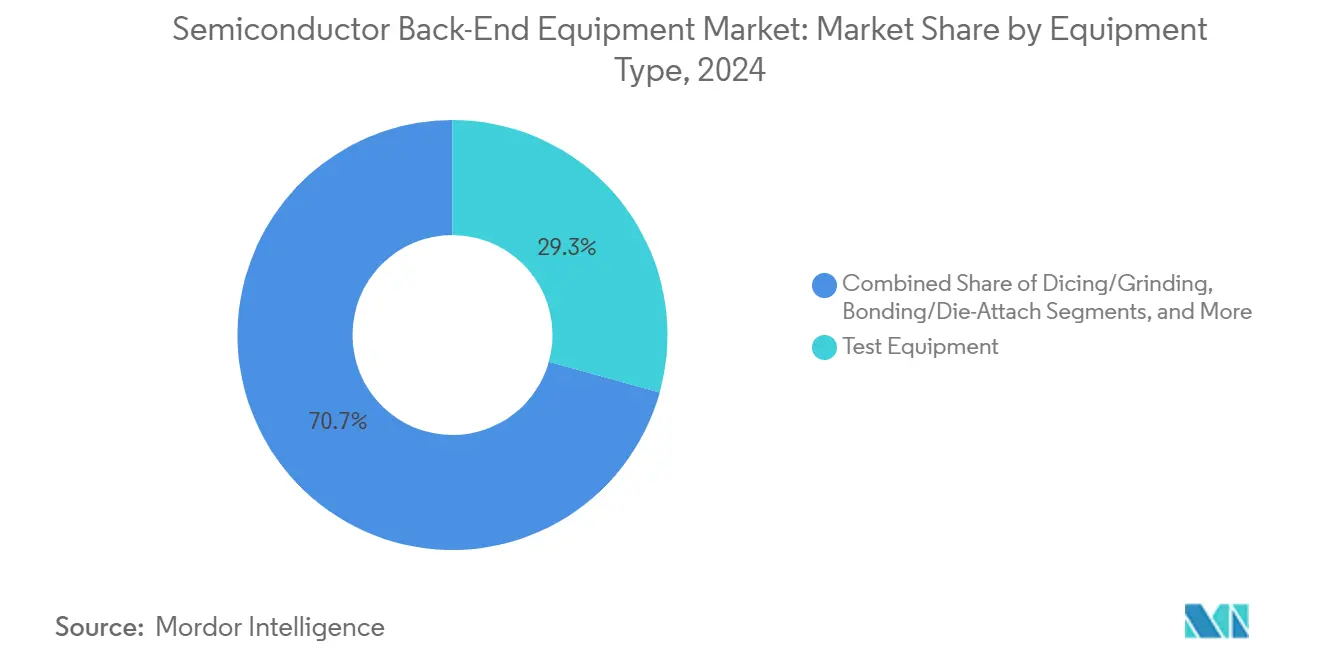

- Por tipo de equipamento, os equipamentos de teste lideraram com 29,3% de participação no mercado de equipamentos de back-end para semicondutores em 2024, enquanto as ferramentas de montagem e encapsulamento registraram um CAGR de 9,9% até 2030.

- Por estágio do processo, o estágio de teste final representou 39,7% do tamanho do mercado de equipamentos de back-end para semicondutores em 2024, enquanto o estágio de back-end em nível de wafer está previsto para crescer a um CAGR de 10,3% até 2030.

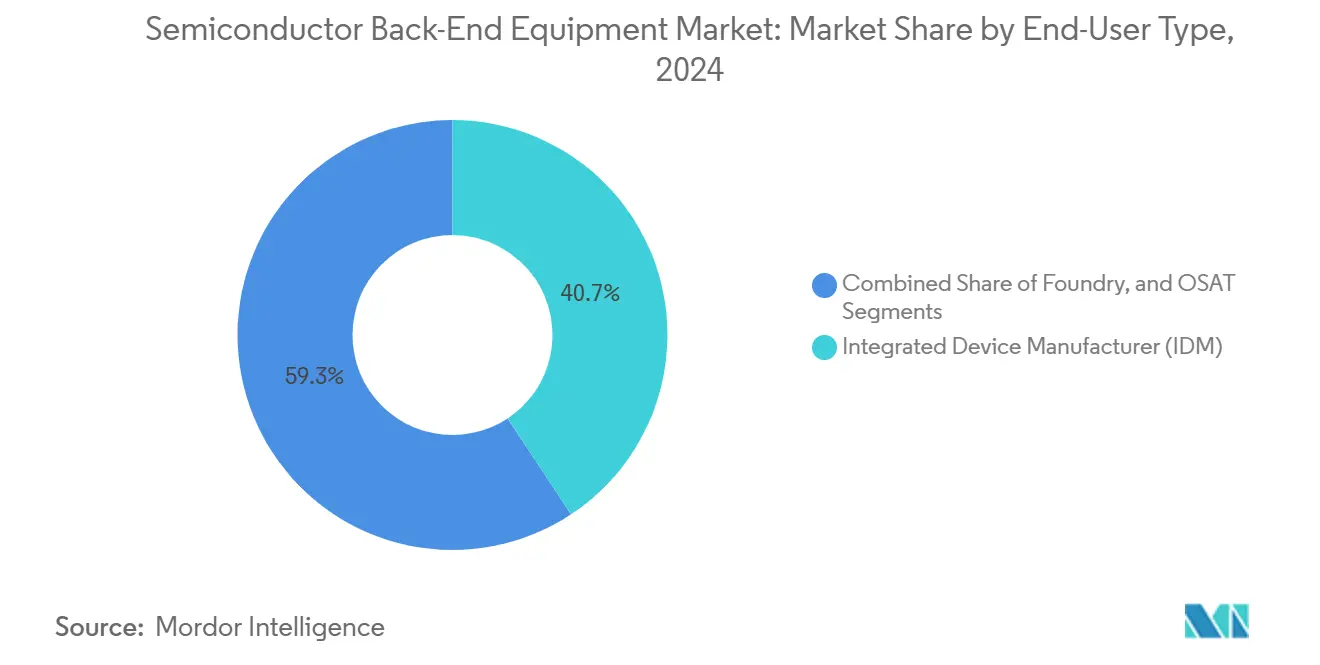

- Por tipo de usuário final, os IDMs controlaram 40,7% da receita de 2024, mas o segmento OSAT está se expandindo a um CAGR de 10,2% até 2030.

- Por setor de aplicação, os eletrônicos de consumo capturaram 26,2% da receita de 2024, mas os dispositivos automotivos e de mobilidade estão avançando a um CAGR de 9,7% até 2030.

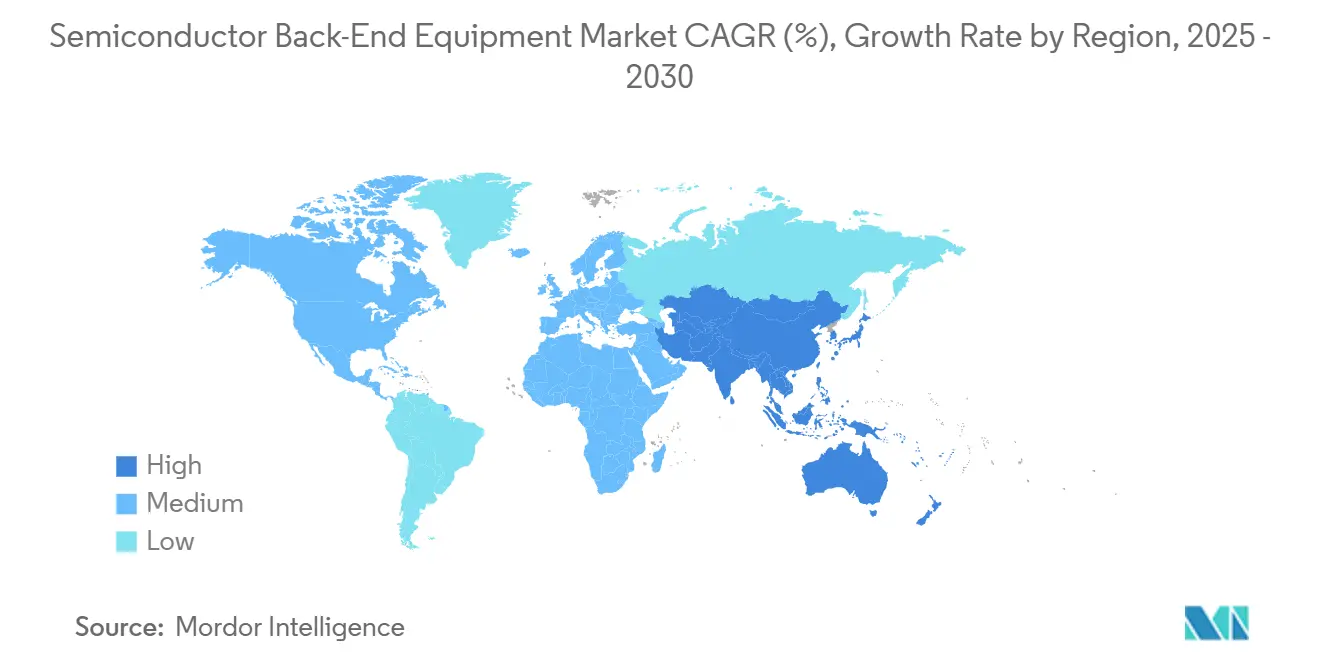

- Por geografia, a Ásia-Pacífico deteve 60,1% de participação na receita em 2024 e deve crescer a um CAGR de 10,5% até 2030.

Tendências e Perspectivas do Mercado Global de Equipamentos de Back End para Semicondutores

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Demanda crescente por encapsulamento avançado para IA/computação de alto desempenho | +2.8% | Global, concentrado na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Expansão do conteúdo de semicondutores em veículos elétricos | +1.9% | Global, ganhos iniciais na China, Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Programas de incentivo governamental (Lei CHIPS, EU-Chips) | +1.6% | América do Norte, Europa com repercussão global | Médio prazo (2-4 anos) |

| Expansão da capacidade de fundição na Ásia | +1.4% | Núcleo da Ásia-Pacífico com repercussão global | Curto prazo (≤ 2 anos) |

| Adoção de queima em nível de wafer para aceleradores de IA | +0.9% | Global, focado em instalações de fundição avançadas | Curto prazo (≤ 2 anos) |

| Integração heterogênea necessitando de fixação de die adaptativa | +0.7% | Global, centros de manufatura de ponta | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Encapsulamento Avançado para IA e Computação de Alto Desempenho

O encapsulamento avançado agora dita as aquisições de equipamentos de back-end à medida que a integração de memória de alta largura de banda se torna obrigatória para processadores gráficos e de servidor de próxima geração. A TSMC está ampliando as linhas de encapsulamento em nível de painel para suportar a produção em volume para os principais provedores de nuvem, permitindo maior densidade de die e melhores caminhos térmicos. A Applied Materials prevê mais de USD 600 milhões em receita no ano fiscal de 2024 proveniente de equipamentos específicos para HBM, aproveitando mais de 50% de participação em equipamentos de processamento de wafer de DRAM. Ferramentas de queima em nível de wafer, como a plataforma FOX-XP da Aehr Test Systems, permitem a triagem simultânea de estresse de dezenas de aceleradores de IA em temperatura elevada, encurtando os ciclos de validação e aumentando a confiabilidade geral. A demanda por módulos de alinhamento e fixação de ligação híbrida continua a crescer porque formam interconexões de cobre a cobre de baixa resistência essenciais para pilhas HBM4 operando acima de 5 TB/s de largura de banda. Como resultado, tanto as empresas de engenharia de materiais quanto os especialistas em ligação de nicho estão garantindo acordos de compra de longo prazo com fabricantes de lógica e memória.

Expansão do Conteúdo de Semicondutores em Veículos Elétricos

Os fabricantes de veículos elétricos dependem de dispositivos de carboneto de silício e nitreto de gálio que toleram temperaturas de junção de 200 °C e comutam em altas tensões com perdas mínimas. Os equipamentos especializados de back-end agora incorporam sinterização de alta pressão, ligação avançada por compressão térmica sem fluxo e sistemas de limpeza de wafer, como o SCREEN SS-3200, que removem a contaminação antes do recozimento a alta temperatura. Os principais fabricantes de equipamentos originais automotivos, incluindo Tesla e Hyundai, já implantam inversores MOSFET de SiC, impulsionando o investimento de OSATs em formatos de pacote de alta confiabilidade qualificados para vida útil de 15 anos. Esses requisitos rigorosos levam os fornecedores de equipamentos a priorizar a fixação de die sem vazios, a inspeção automatizada por raios X e as capacidades de ciclagem térmica ativa.

Programas de Incentivo Governamental

A Lei CHIPS de USD 39 bilhões e a Lei de Chips da UE de EUR 43 bilhões (USD 50,34 bilhões) fornecem fundos equivalentes, créditos fiscais e subsídios para a força de trabalho que reduzem o risco dos gastos de capital em linhas domésticas de montagem e teste. A Lei de Chips Europeia desbloqueou mais de EUR 80 bilhões (USD 93,65 bilhões) de investimento público-privado combinado, incluindo linhas piloto de encapsulamento avançado na Alemanha, França e Itália.[1]Fonte: Comissão Europeia, "Lei de Chips Europeia – Atualização sobre os últimos marcos," europa.eu A Entegris garantiu USD 75 milhões em financiamento da Lei CHIPS para construir uma planta de cápsulas e filtragem em Colorado Springs, gerando 600 empregos e localizando a produção de consumíveis essenciais.[2]Fonte: Entegris, "Entegris e o Governo Biden Anunciam até USD 75 Milhões em Financiamento Direto Proposto sob a Lei CHIPS," entegris.com O planejado centro de engenharia colaborativa de USD 400 milhões da Applied Materials em Bangalore ressalta como os incentivos estão estimulando centros regionais de pesquisa e desenvolvimento que consumirão ferramentas de back-end de próxima geração. Esse suporte político reduz o risco de concentração geográfica e sustenta roteiros de aquisição plurianuais para fornecedores de equipamentos.

Expansão da Capacidade de Fundição na Ásia

As principais fundições puras estão ampliando as pegadas de encapsulamento avançado para complementar a redução de nós de front-end. A primeira produção de risco de 2 nm da TSMC usa dispositivos de porta totalmente envolvente que requerem ligação de precisão e testes de confiabilidade em nível de wafer, impulsionando as entregas de ferramentas de curto prazo. A Samsung pretende quadruplicar sua produção de pacotes avançados até 2028 e diversificar-se do bumping de wafer padrão para interposers baseados em chiplets. A SEMI projeta que a capacidade global de fábricas ultrapassará 42,5 milhões de wafers por trimestre até o final de 2025, com a China continental ainda adicionando linhas apesar das restrições de exportação.[3]Fonte: SEMI, "Os Gastos com Equipamentos para Fábricas de 300 mm Devem Atingir um Recorde de USD 137 Bilhões em 2027," semi.org Para capturar o aumento, a Tokyo Electron está gastando JPY 104 bilhões (USD 0,71 bilhão) em um edifício de produção inteligente em Miyagi que triplica o rendimento de remessas enquanto reduz a energia por ferramenta enviada. Essas expansões da cadeia de suprimentos encurtam os prazos de entrega e ancoram a demanda de longo prazo por sistemas de inspeção, metrologia e descolagem a laser.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alto desembolso de capital e longo retorno sobre o investimento | -1.8% | Global, mais severo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Ciclos tecnológicos rápidos causam obsolescência de ferramentas | -1.3% | Global, concentrado em fábricas de ponta | Curto prazo (≤ 2 anos) |

| Escassez de engenheiros qualificados em encapsulamento | -1.1% | Aguda na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Limites de controle de exportação para remessas de ferramentas para a China | -0.9% | China e nações fornecedoras | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Desembolso de Capital e Longo Retorno sobre o Investimento

Clusters únicos de ligação híbrida podem custar mais de USD 40 milhões, muitas vezes superando a capacidade do balanço patrimonial de OSATs de segundo nível. Quando a demanda pausa, as taxas de utilização caem abaixo do limiar de equilíbrio de 70%, estendendo os períodos de retorno além de cinco anos. A Tokyo Electron reduziu sua perspectiva de lucro para o ano fiscal de 2025 em 18% à medida que os fabricantes de memória adiaram as entregas, ilustrando como os ciclos de compra voláteis se traduzem em oscilações nos lucros. IDMs menores em regiões emergentes hesitam em adotar os mais recentes sistemas de fixação de die ou limpeza a plasma até que os clientes âncora se comprometam com volume, desacelerando a difusão tecnológica.

Escassez de Engenheiros Qualificados em Encapsulamento

O setor global de semicondutores precisa adicionar mais de 160.000 trabalhadores qualificados somente nos Estados Unidos até 2032 para sustentar os roteiros de encapsulamento avançado. As casas de encapsulamento de Taiwan precisam de 34.000 técnicos adicionais para operar as linhas recém-instaladas.[4]Fonte: Taipei Times, "Setor de semicondutores enfrenta escassez de 34.000 trabalhadores em meio à rápida expansão," taipeitimes.com A alta rotatividade de funcionários, medida em 53% de intenção de mudar de emprego, força os OSATs a aumentar a automação ou arriscar uma utilização subótima das ferramentas. Os pipelines educacionais têm dificuldade em atualizar os currículos sobre tópicos como química de metalização sob bump, caracterização de material de interface térmica e alinhamento por visão de máquina, prolongando assim o gargalo de mão de obra qualificada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Equipamentos de Teste Mantêm a Liderança, mas Ferramentas de Encapsulamento Aceleram

Os sistemas de teste geraram 29,3% da receita da participação no mercado de equipamentos de back-end para semicondutores em 2024, refletindo a crescente complexidade dos aceleradores de IA que exigem teste de memória em loop, caracterização de SerDes de alta velocidade e queima em nível de wafer. A Advantest novamente ficou em primeiro lugar na pesquisa de satisfação do cliente da TechInsights, graças a parcerias com FormFactor e Technoprobe que expandem o suporte ao ecossistema de cartões de sonda. Ao mesmo tempo, as ferramentas de montagem e encapsulamento estão previstas para se expandir a um CAGR de 9,9%, o mais alto entre todas as categorias de equipamentos, à medida que a ligação híbrida migra de piloto para fabricação de alto volume. As plataformas co-desenvolvidas pela Applied Materials e BE Semiconductor Industries já reservaram pedidos de múltiplas ferramentas em fábricas de lógica líderes. As ferramentas de metrologia e inspeção também apresentam demanda desproporcional porque a integração heterogênea multiplica os pontos de localização de defeitos; a Onto Innovation registrou receita recorde com a demanda de varredura de encapsulamento de IA.

Embora os equipamentos de corte e retificação enfrentem comoditização, a tecnologia de rotação dupla da Disco atrai compradores que buscam serras de baixo lascamento para memória de die empilhado. Os sistemas de remoção a laser, como o Ulucus LX da Tokyo Electron, diminuem o tempo do ciclo de descolagem e reduzem o uso de água deionizada em 90%, um diferencial de sustentabilidade. No geral, a captura de valor muda de módulos maduros de retificação de wafer ou coleta e posicionamento para alinhadores de ligação de alta precisão, estações de sonda de passo fino e elementos integrados de metrologia durante a ligação que protegem o rendimento para passo de interconexão de 3 µm.

Por Estágio do Processo: Back End em Nível de Wafer Ganha Impulso

O estágio de teste final reteve 39,7% da participação no mercado de equipamentos de back-end para semicondutores em 2024, com base na força das linhas estabelecidas de queima, teste automático e teste de placa de sistema. No entanto, as ferramentas de back-end em nível de wafer estão previstas para crescer a um CAGR de 10,3%, superando outros estágios à medida que os construtores buscam detectar defeitos latentes mais cedo no fluxo. A SEMI relatou um aumento em câmaras de queima em nível de wafer, fornos de cura ultravioleta e módulos de ativação a plasma, impulsionados por cargas de trabalho de IA que não podem tolerar falhas precoces em campo. O projeto de fábrica inteligente da Tokyo Electron agiliza a logística em nível de wafer, incorporando veículos guiados automatizados e análises em tempo real para manter a estabilidade da janela de processo de ±1 °C nas células de remoção a laser e limpeza.

Ao trazer a triagem de alto estresse e a inspeção óptica de deslocamento de die para a fase anterior, as fábricas minimizam a propagação de perda de rendimento em acabamentos de pacotes caros. No entanto, a adoção em nível de wafer requer integração coordenada de receitas entre módulos de metrologia, limpeza úmida, ligação e teste para evitar gargalos. As casas de dispositivos integrados, portanto, favorecem clusters turnkey em vez de compras de ferramentas discretas, alocando orçamentos unificados que combinam linhas de capital de front-end e back-end para obter ganhos holísticos de rendimento.

Por Tipo de Usuário Final: Crescimento do OSAT Supera os Gastos dos IDMs

Os IDMs no mercado de equipamentos de back-end para semicondutores representaram 40,7% de participação de mercado em 2024, mas espera-se que cedam participação unitária à medida que os fornecedores fab-lite terceirizam a montagem para grandes OSATs. A aquisição pela ASE das linhas de encapsulamento da Infineon nas Filipinas e na Coreia do Sul sustenta uma estratégia para manter uma capacidade de módulo mais ampla abrangendo formatos de energia, MEMS e sistema em pacote avançado. À medida que mais startups de chips de IA fabless passam do protótipo para o volume, elas compram slots de montagem e teste turnkey em vez de financiar linhas internas, levando os OSATs a encomendar clusters de ligação em nível de painel, prensas de sinterização e ferramentas de redistribuição fan-out.

As fundições são outro grupo de compradores de alto crescimento, usando o encapsulamento avançado como estabilizador de margem enquanto a erosão do preço de wafer continua nos nós maduros. A adição de capacidade CoWoS da TSMC requer linhas de ligação híbrida de múltiplas câmaras juntamente com construções de interposer de alta densidade, impulsionando a coordenação de capital de front-end para back-end. A concorrência entre IDMs, fundições e OSATs está se tornando turva à medida que cada um investe em capacidades sobrepostas para garantir programas de chiplets de IA turnkey.

Por Setor de Aplicação: Automotivo Supera Eletrônicos de Consumo

Os eletrônicos de consumo retiveram 26,2% da receita do mercado de equipamentos de back-end para semicondutores de 2024, mas seu crescimento unitário de dígito médio único é ofuscado pela categoria automotiva e de mobilidade, que está projetada para registrar um CAGR de 9,7% até 2030. Os veículos elétricos integram cada vez mais controladores de domínio de 5 nm, radar de onda milimétrica, lidar e módulos de energia de alta eficiência, todos os quais dependem de tecnologias avançadas de substrato. Os chips de energia construídos em SiC ou GaN requerem fixação de die por sinterização de prata e pacotes de resfriamento líquido que suportam 1.500 ciclos térmicos, empurrando os OSATs em direção ao refluxo a vácuo e à metrologia de raios X em linha.

Os dispositivos de data center e computação de alto desempenho também exigem queima em nível de wafer e ferramentas de gravação criogênica para suportar passos de interconexão abaixo de 5 µm e temperaturas de operação atingindo 85 °C em módulos de DRAM empilhados. Os dispositivos de IoT industrial, embora menores em volume, requerem pacotes fan-out robustecidos para análise de borda em ambientes adversos. Cada aplicação traz especificações distintas de material e processo, ampliando o menu de tipos de ferramentas que os fornecedores de back-end devem suportar.

Análise Geográfica

A Ásia-Pacífico representou 60,1% da participação no mercado de equipamentos de back-end para semicondutores em 2024 e está prevista para registrar um CAGR de 10,5% até 2030. Somente Taiwan suporta quase metade da capacidade global de encapsulamento de circuitos integrados, e os OSATs locais continuam a expandir as linhas piloto de encapsulamento em nível de painel de micro-LED que exigem precisão de ligação abaixo de 1 µm. A China continental aumentou as compras de equipamentos de semicondutores em 29% ano a ano em 2023 para USD 36,6 bilhões, apesar dos limites de exportação dos EUA, impulsionada por subsídios domésticos que priorizam equipamentos de montagem e teste não onerados por restrições de ultravioleta extremo. O investimento em equipamentos da Coreia do Sul diminuiu, mas tanto a SK hynix quanto a Samsung aumentaram o rendimento de matriz de esferas flip-chip para pilhas de memória HBM 3E, sustentando uma linha de base para a demanda de manipuladores de teste e sondas de memória.

A América do Norte se beneficia diretamente da Lei CHIPS e agora abriga novos campi de back-end no Arizona, Texas e Nova York. A SEMI calcula que os gastos regionais aumentaram 15% em 2024 e poderiam atingir USD 24,7 bilhões até 2027, à medida que os IDMs de primeiro nível adicionam linhas de encapsulamento avançado co-localizadas com fábricas de front-end. A Europa adicionou 3% de gastos em 2024, apoiada pela Lei de Chips da UE, mas permanece com capacidade limitada; as novas instalações em Dresden e Crolles não devem concluir a instalação de ferramentas até o final de 2026.

O Oriente Médio e a África, embora incipientes, atraem operações piloto de back-end em Dubai e Israel, e o esquema de incentivo vinculado à produção da Índia atraiu compromissos tanto de contratantes de montagem quanto de fabricantes de equipamentos originais de equipamentos. A diversificação regional modera o risco da cadeia de suprimentos e abre bolsões de demanda incremental para contratos de serviço de equipamentos localizados.

Cenário Competitivo

A Applied Materials garantiu uma participação substancial em sistemas de deposição e gravação específicos para HBM, enquanto a Tokyo Electron detém uma forte posição no módulo de revestimento-revelação, fundamental para a litografia geral de back-end. A aquisição de USD 60 milhões da Sentronics Metrology pela Nova estende seu alcance de metrologia dimensional para o encapsulamento em nível de wafer, visando um pool de receita endereçável de USD 200 milhões.

O software orientado por inteligência artificial agora diferencia o hardware; a Chroma ATE reduziu o tempo de migração de software de manipulador de 140 horas para 5 horas ao incorporar algoritmos preditivos, reduzindo assim os custos de conversão de linha dos clientes. Os recursos de sustentabilidade também importam: a opção de gravação criogênica da Tokyo Electron reduz o CO₂ do processo em 80% e o uso de água em 70%, ganhando licitações com clientes que têm metas de emissão baseadas em ciência. Os controles de exportação redistribuíram a participação, permitindo que fornecedores chineses domésticos ganhem soquetes anteriormente concedidos a empresas dos EUA. Enquanto isso, fornecedores japoneses como a Nikon foram pioneiros na litografia digital de escrita direta para substratos de back-end de até 600 mm quadrados, permitindo pedidos de encapsulamento em painel de alto rendimento que os OSATs maduros veem como uma rota para escalonamento de custos.

A consolidação é moderada, com os cinco principais fornecedores controlando aproximadamente 65% da receita. No entanto, persistem oportunidades de espaço em branco no manuseio de substratos de vidro em nível de painel, ligação por compressão adaptativa e encapsulamento hermético em nível de wafer para módulos de energia de banda larga ampla. À medida que a ligação híbrida migra para nós inferiores, os fornecedores incumbentes de litografia, deposição e gravação provavelmente aprofundarão a integração vertical, concentrando ainda mais as capacidades na interface entre front-end e back-end.

Líderes do Setor de Equipamentos de Back End para Semicondutores

Advantest Corporation

ASMPT Limited

Teradyne, Inc.

Disco Corporation

Kulicke & Soffa Industries, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Escopo do Relatório do Mercado Global de Equipamentos de Back End para Semicondutores

O estudo do mercado de equipamentos de back-end para semicondutores rastreia a receita acumulada por meio da venda de equipamentos de back-end para semicondutores por vários participantes no mercado global. O estudo também rastreia os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que suporta a estimativa de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos posteriores da COVID-19 e outros fatores macroeconômicos no mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O Relatório do Mercado de Equipamentos de Back End para Semicondutores é Segmentado por Tipo de Equipamento (Metrologia e Inspeção, Corte/Retificação, Ligação/Fixação de Die, Ferramentas de Montagem e Encapsulamento e Equipamentos de Teste), Estágio do Processo (Back End em Nível de Wafer, Estágio de Montagem e Encapsulamento e Estágio de Teste Final), Tipo de Usuário Final (IDM, Fundição, OSAT), Setor de Aplicação (Eletrônicos de Consumo, Automotivo e Mobilidade, Data Center e Computação de Alto Desempenho e Industrial e IoT) e Geografia (América do Norte, América do Sul, Ásia-Pacífico, Europa e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Metrologia e Inspeção |

| Corte/Retificação |

| Ligação/Fixação de Die |

| Ferramentas de Montagem e Encapsulamento |

| Equipamentos de Teste |

| Back End em Nível de Wafer |

| Estágio de Montagem e Encapsulamento |

| Estágio de Teste Final |

| Fabricante de Dispositivo Integrado (IDM) |

| Fundição |

| Montagem e Teste de Semicondutores Terceirizado (OSAT) |

| Eletrônicos de Consumo |

| Automotivo e Mobilidade |

| Data Center e Computação de Alto Desempenho |

| Industrial e IoT |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Equipamento | Metrologia e Inspeção | ||

| Corte/Retificação | |||

| Ligação/Fixação de Die | |||

| Ferramentas de Montagem e Encapsulamento | |||

| Equipamentos de Teste | |||

| Por Estágio do Processo | Back End em Nível de Wafer | ||

| Estágio de Montagem e Encapsulamento | |||

| Estágio de Teste Final | |||

| Por Tipo de Usuário Final | Fabricante de Dispositivo Integrado (IDM) | ||

| Fundição | |||

| Montagem e Teste de Semicondutores Terceirizado (OSAT) | |||

| Por Setor de Aplicação | Eletrônicos de Consumo | ||

| Automotivo e Mobilidade | |||

| Data Center e Computação de Alto Desempenho | |||

| Industrial e IoT | |||

| Por Geografia* | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de equipamentos de back-end para semicondutores em 2025?

Está avaliado em USD 20,48 bilhões e está previsto para atingir USD 31,15 bilhões até 2030.

Qual região contribui mais para a demanda de equipamentos?

A Ásia-Pacífico comanda uma participação de receita de 60,1% em 2024 e permanece a geografia de crescimento mais rápido, expandindo-se a um CAGR de 10,5%.

Qual segmento de equipamentos apresenta o crescimento mais rápido?

As ferramentas de montagem e encapsulamento estão projetadas para registrar um CAGR de 9,9% até 2030, superando as categorias de teste, metrologia e corte.

Por que as ferramentas de ligação híbrida são importantes?

A ligação híbrida permite interconexões diretas de cobre a cobre para pilhas HBM e pacotes de chiplets, impulsionando a demanda por alinhadores de ultra-precisão.

Página atualizada pela última vez em: