Tamanho e Participação do Mercado Global de Farmácias de Varejo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

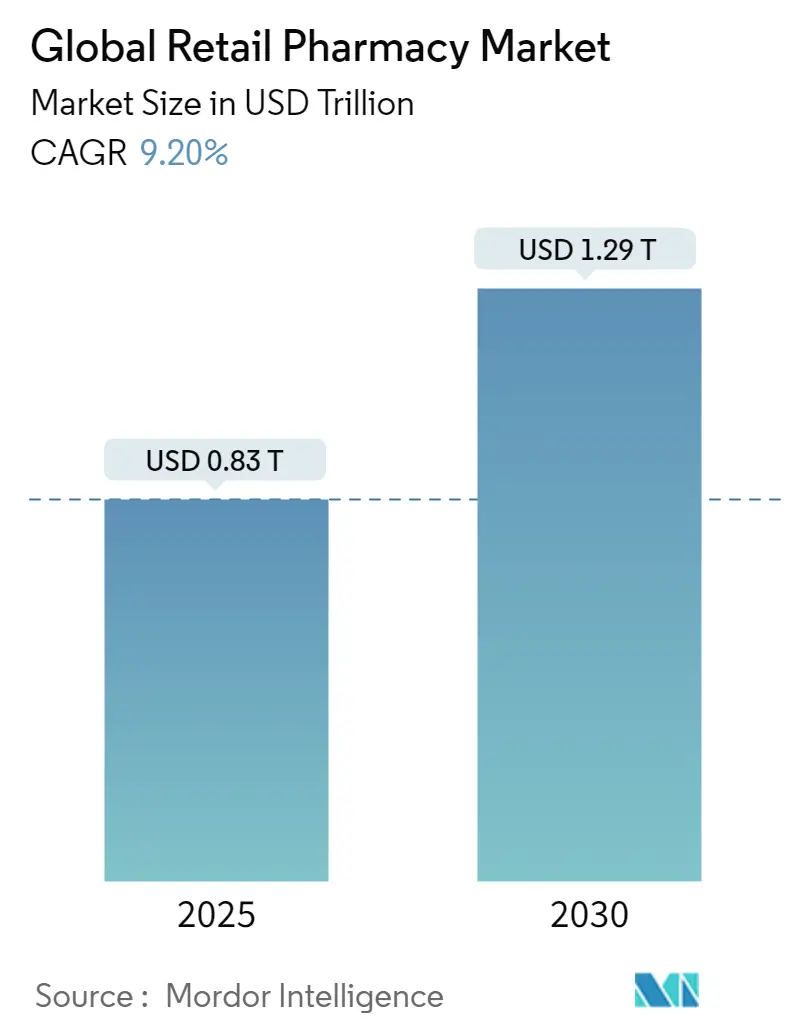

| Tamanho do Mercado (2025) | 0.83 Trilhões de dólares |

| Tamanho do Mercado (2030) | 1.29 Trilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.20% CAGR |

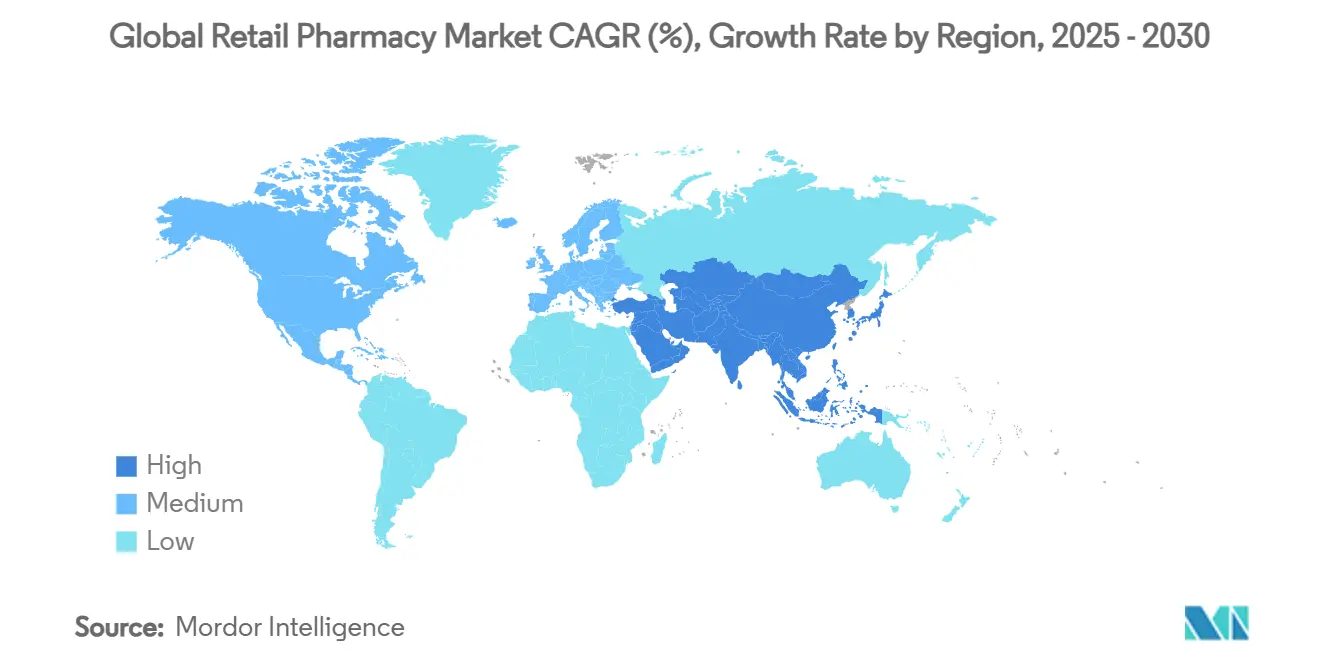

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

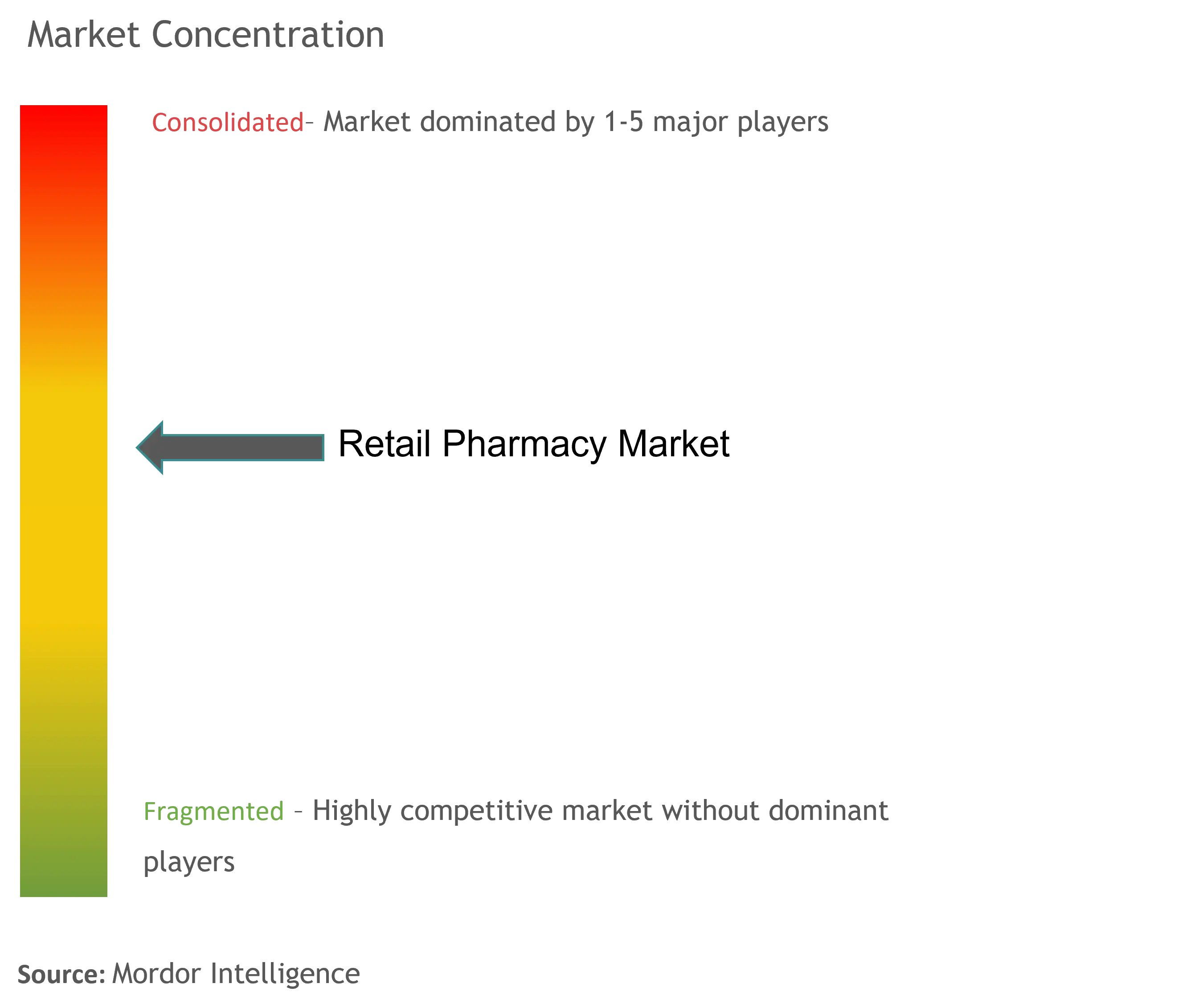

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Global de Farmácias de Varejo por Mordor Intelligence

O tamanho do mercado de Farmácias de Varejo foi de USD 0,83 trilhões em 2025 e a previsão é de que alcance USD 1,29 trilhões até 2030, avançando a um CAGR de 9,2%. A demanda constante por medicamentos com prescrição entre populações em envelhecimento, a adoção crescente de serviços clínicos baseados em farmácias e os investimentos digitais agressivos das principais redes sustentam coletivamente essa trajetória de crescimento. Os operadores de redes continuam a aproveitar as vantagens de escala em densidade de lojas, distribuição e análise de dados, enquanto as plataformas online puras estão conquistando participação com preços transparentes e opções de entrega rápida. A latitude regulatória que permite aos farmacêuticos imunizar, testar e gerenciar condições crônicas está ampliando os fluxos de receita além da dispensação. Enquanto isso, a integração vertical entre farmácias, gestores de benefícios de farmácia (PBMs) e seguradoras está remodelando as margens e o poder de negociação ao longo da cadeia de valor.

Principais Conclusões do Relatório

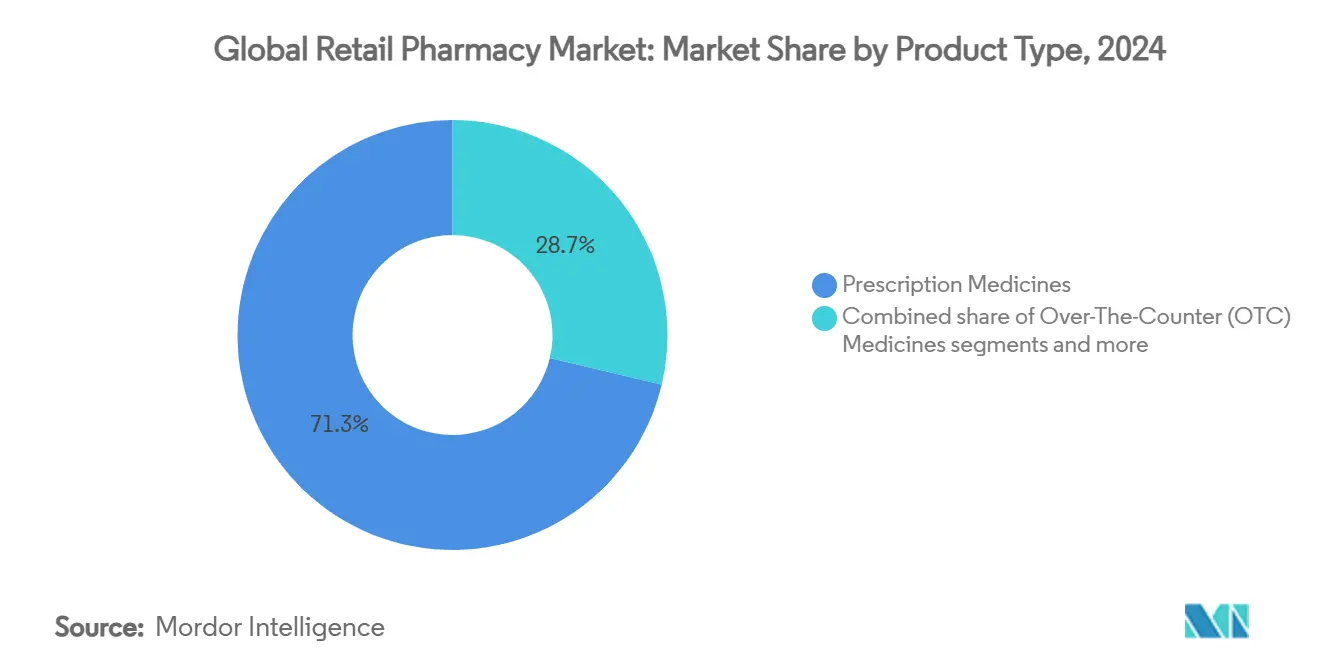

- Por tipo de produto, os medicamentos com prescrição detinham 71,29% da participação do mercado de Farmácias de Varejo em 2024, enquanto os medicamentos sem prescrição estão se expandindo a um CAGR de 9,78% até 2030.

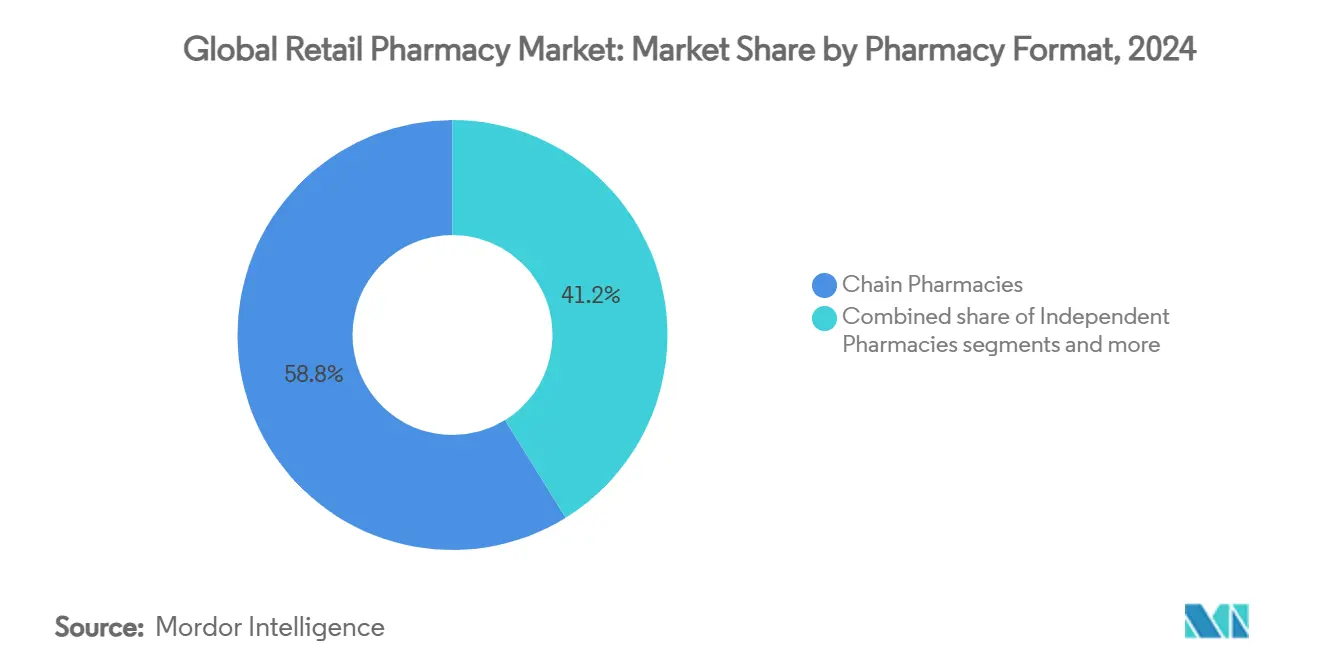

- Por formato de farmácia, as redes de farmácias responderam por 58,82% da participação do mercado de Farmácias de Varejo em 2024, enquanto as farmácias online devem registrar um CAGR de 10,93% até 2030.

- Por geografia, a América do Norte comandou 38,23% da participação do mercado de Farmácias de Varejo em 2024, mas a Ásia-Pacífico deve registrar um CAGR de 10,56% durante 2025-2030.

Tendências e Perspectivas do Mercado Global de Farmácias de Varejo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento da população e prevalência de doenças crônicas | +2.1% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Expansão da tendência de automedicação sem prescrição | +1.8% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Penetração de farmácias omnicanal e de comércio eletrônico | +1.5% | América do Norte e APAC como núcleo, com expansão para a Europa | Curto prazo (≤ 2 anos) |

| Expansão do escopo de prática dos farmacêuticos | +1.2% | América do Norte e UE principalmente | Médio prazo (2-4 anos) |

| A integração vertical com PBMs e seguradoras impulsiona a lucratividade | +0.8% | América do Norte principalmente | Longo prazo (≥ 4 anos) |

| Programas de fidelidade baseados em dados aumentam o valor do carrinho | +0.6% | Global, adoção antecipada na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População e Prevalência de Doenças Crônicas

Os dados demográficos mais velhos estão transformando o Mercado de Farmácias de Varejo, pois 84,7% dos americanos com 65 anos ou mais tomam medicamentos com prescrição regularmente. As farmácias estão evoluindo para centros de saúde comunitários que monitoram a adesão, administram vacinas e fornecem testes no ponto de atendimento. O diabetes por si só é um impulsionador central, pois os medicamentos do tipo peptídeo-1 semelhante ao glucagon (GLP-1) agora respondem por 84% das vendas de diabetes em farmácias de varejo. Os serviços de imunização também prosperam; as farmácias administraram mais de 60% das doses de vacina contra influenza na temporada 2023-2024. Os Centros de Serviços Medicare e Medicaid pretendem fazer a transição da maioria dos programas de taxa por serviço para cuidados baseados em valor até 2030, posicionando as farmácias como coordenadoras de primeira linha em modelos de reembolso orientados a resultados. Consequentemente, o Mercado de Farmácias de Varejo continua a se deslocar da dispensação transacional para a prestação de cuidados longitudinais.

Expansão da Tendência de Automedicação sem Prescrição

Os domicílios dependem cada vez mais das farmácias para o autocuidado, com os gastos dos EUA em remédios sem prescrição aumentando para USD 40 bilhões em 2024 e gerando USD 167,1 bilhões em consultas clínicas evitadas. Os consumidores apreciam o acesso imediato à orientação dos farmacêuticos aliado a custos de tratamento mais baixos. Os canais online já capturam um terço das vendas de produtos sem prescrição, motivando os operadores de lojas físicas a expandir os serviços de clique e retire e os programas de assinatura. As perspectivas de mercado se ampliaram após a Agência de Alimentos e Medicamentos dos EUA finalizar a regra de Condições Adicionais para Uso sem Prescrição (ACNU) em janeiro de 2025, que introduz terapias mais complexas — como inaladores respiratórios — na prateleira de produtos sem prescrição[1]. As farmácias que investem em quiosques de suporte à decisão e verificadores de sintomas em aplicativos estão mais bem posicionadas para converter essa abertura regulatória em maiores receitas de produtos sem prescrição.

Penetração de Farmácias Omnicanal e de Comércio Eletrônico

A entrega no mesmo dia, os preços transparentes e os lembretes de recarga automática estão redefinindo as expectativas dos clientes no Mercado de Farmácias de Varejo. O RxPass da Amazon Pharmacy, com preço de USD 5 por mês para medicamentos genéricos ilimitados, exemplifica como os participantes centrados em tecnologia pressionam as estruturas de preços convencionais. A Walmart combina a entrega de prescrições com sua rede de mercadorias gerais, aplicando análises geoespaciais para otimizar as rotas de entrega e ampliar o alcance. A CVS Health integra os serviços de nuvem da Microsoft para oferecer promoções personalizadas com base nos dados do cartão de fidelidade, aumentando a conversão do carrinho e a retenção de compradores. Embora os pedidos digitais ainda representem uma fatia modesta do volume total de prescrições, os consumidores híbridos que alternam entre recargas online e consultas presenciais agora respondem pelo grupo de receita de crescimento mais rápido.

Expansão do Escopo de Prática dos Farmacêuticos

Todos os cinquenta estados dos EUA autorizam os farmacêuticos a vacinar, enquanto muitos permitem serviços clínicos como testes de faringite estreptocócica e gerenciamento de doenças crônicas. A Lei de Prontidão e Preparação para Emergências Públicas (PREP) estende essas permissões até 2029, apoiando papéis mais amplos de saúde pública dentro do Mercado de Farmácias de Varejo. A reforma farmacêutica de julho de 2024 da Dinamarca adicionou imunizações administradas por farmácias e revisões de medicamentos, demonstrando um impulso semelhante na Europa. No entanto, a ampliação desses serviços depende do reembolso e da reformulação dos fluxos de trabalho: 94% dos farmacêuticos de Ontário ainda realizam menos de 10 vacinas de viagem por mês, apesar da autoridade legal. Redes como a Walgreens respondem implantando robótica centralizada que reduz a carga de trabalho de dispensação em 50%, liberando os farmacêuticos para cuidados consultivos e gerando USD 500 milhões em economias anuais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão de reembolso de PBMs e pagadores | -2.3% | América do Norte principalmente, com expansão global | Médio prazo (2-4 anos) |

| Concorrência de preços de farmácias online puras | -1.7% | Global, liderado por mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra de farmacêuticos e técnicos | -1.4% | Global, aguda na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crimes no varejo e desvio de substâncias controladas | -0.9% | América do Norte e Europa principalmente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Pressão de Reembolso de PBMs e Pagadores

Três PBMs verticalmente integrados agora administram 80% das reivindicações de prescrição dos EUA, frequentemente reembolsando farmácias independentes a taxas muito abaixo do custo de aquisição. Análises de 12 milhões de reivindicações do Oregon mostram uma remuneração que não cobre o custo do ingrediente mais as taxas de dispensação para muitos medicamentos genéricos[1]Fonte: Eva Temkin, "FDA Finaliza Regra sobre Medicamentos ACNU," Arnold & Porter, arnoldporter.com . Os estornos de Remuneração Direta e Indireta (DIR) podem eliminar USD 10.000 de margem em uma única prescrição de especialidade. Esforços legislativos em todos os estados dos EUA buscam regular a precificação de spread e exigir transparência, mas a compressão de lucros persiste e alimenta o fechamento de farmácias em municípios rurais. O Mercado de Farmácias de Varejo deve, portanto, inovar em torno de taxas de serviço e contratos clínicos para compensar o risco de reembolso.

Concorrência de Preços de Farmácias Online Puras

As plataformas digitais desfrutam de custos fixos mais baixos, atendimento centralizado e precificação algorítmica que superam os concorrentes físicos em 10-40% nos medicamentos genéricos comuns. O RxPass da Amazon sublinha a disrupção ao agrupar medicamentos ilimitados por USD 5 mensais, corroendo a fidelidade às lojas locais. Os operadores de lojas respondem trancando itens de alto risco de furto em armários, mas a prática provoca quedas de vendas de 15-25% ao frustrar os compradores e redirecioná-los para o online. A diferenciação estratégica, portanto, depende da dispensação imediata, do aconselhamento presencial e dos serviços clínicos financiados por pagadores, em vez de guerras de preços no varejo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância de Prescrição e Aceleração sem Prescrição

Os medicamentos com prescrição capturaram 71,29% da participação do mercado de Farmácias de Varejo em 2024, refletindo o papel indispensável da farmacoterapia de doenças crônicas em sociedades em envelhecimento. As terapias para esclerose múltipla, oncologia e diabetes são cada vez mais dispensadas por meio de estabelecimentos comunitários, à medida que os modelos de cuidados integrados dependem dos farmacêuticos para o monitoramento da adesão. A regra ACNU da Agência de Alimentos e Medicamentos dos EUA, em vigor a partir de 2025, borra as fronteiras tradicionais ao permitir que inaladores para asma e outros produtos anteriormente sujeitos a prescrição façam a transição para a venda sem prescrição. Consequentemente, os remédios sem prescrição lideram o crescimento com um CAGR de 9,78%, apoiados pela demanda do consumidor por autocuidado e pela preferência das seguradoras por vias de tratamento de menor custo. O tamanho do mercado de Farmácias de Varejo para linhas sem prescrição está prestes a se ampliar ainda mais à medida que os varejistas implantam ferramentas digitais de triagem de sintomas que recomendam produtos ACNU elegíveis no checkout, aumentando assim a conversão de clientes.

A expansão contínua em mercadorias de saúde e bem-estar — incluindo nutracêuticos, cuidados com a pele e diagnósticos domésticos — reposiciona as farmácias como destinos holísticos de bem-estar. A integração de quiosques de pressão arterial e testes de hemoglobina A1c na frente da loja estimula ainda mais as compras entre categorias, melhorando o mix de margem bruta. Os serviços de farmácia especializada também ganham força; a entrada da Walgreens na distribuição de terapias celulares e gênicas ilustra como as redes tradicionais visam biológicos de alto valor para compensar as margens genéricas em declínio. A demanda por dispositivos médicos domésticos, desde monitores contínuos de glicose até nebulizadores inteligentes, está alinhada com a adoção da telessaúde e o reembolso do monitoramento remoto de pacientes. Coletivamente, essas tendências reforçam a escala de prescrição enquanto aceleram as receitas sem prescrição e auxiliares, garantindo um crescimento resiliente de múltiplas categorias no Mercado de Farmácias de Varejo.

Por Formato de Farmácia: Liderança das Redes sob Pressão Digital

As redes de farmácias mantiveram 58,82% de participação em 2024 devido às redes densas, à aquisição centralizada e aos contratos estabelecidos com pagadores. Os centros de abastecimento central habilitados por robótica reduzem os custos de dispensação em até 40%, permitindo que os farmacêuticos realocem tempo para vacinações e gerenciamento de terapia medicamentosa. Os operadores independentes, embora valorizados pelas conexões comunitárias, enfrentam diferenciais de reembolso desfavoráveis dos PBMs e despesas trabalhistas crescentes que ameaçam a viabilidade, a menos que se especializem em serviços de nicho, como manipulação ou dispensação para cuidados de longa duração.

As farmácias online, embora ainda sejam um canal minoritário, registrarão um CAGR de 10,93% até 2030, à medida que os consumidores nativos digitais buscam atendimento em domicílio e comparações de preços transparentes. Os formatos híbridos ganham impulso: as farmácias em supermercados expandem os esquemas de fidelidade que recompensam a adesão à medicação com pontos de combustível ou cupons de alimentos saudáveis, exemplificado pelo acordo da Kroger com a Express Scripts cobrindo mais de 100 milhões de vidas. Enquanto isso, os varejistas de desconto e os varejistas de massa integram cabines de telemedicina e clínicas de atendimento sem hora marcada com médicos, reduzindo a lacuna de serviços com as redes de farmácias dedicadas. Os formatos que conectam perfeitamente a prescrição eletrônica, o atendimento automatizado e o engajamento personalizado capturarão um crescimento desproporcional no Mercado de Farmácias de Varejo em evolução.

Análise Geográfica

A América do Norte detinha 38,23% da participação do mercado de Farmácias de Varejo em 2024, impulsionada pelos altos gastos per capita com medicamentos, pela ampla cobertura de seguros e pelas sofisticadas ofertas clínicas. As contínuas escassezas de mão de obra, marcadas por um declínio de 64% nas inscrições em escolas de farmácia dos EUA desde 2012, criam déficits projetados de 3.000 a 4.000 farmacêuticos anualmente, desafiando a expansão dos serviços. A região também experimenta uma compressão pronunciada de reembolso impulsionada por PBMs, alimentando ondas de consolidação, como a aquisição da Walgreens por capital privado no valor de USD 23,7 bilhões e as alienações de ativos da Rite Aid. As mudanças regulatórias — que vão desde a regra ACNU da Agência de Alimentos e Medicamentos dos EUA até o redesenho da Parte D do Medicare exigindo um gerenciamento mais amplo da terapia medicamentosa — sustentam o investimento em capacidades clínicas e digitais.

A Ásia-Pacífico é o cluster de crescimento mais rápido, com um CAGR de 10,56%, graças ao aumento das rendas da classe média, à expansão da cobertura governamental e à abertura de lojas de redes em mercados populosos como a Índia. O Apollo Hospitals sozinho pretende operar mais de 6.000 farmácias até 2027, visando uma receita de INR 25.000 crore, sublinhando uma robusta pista de varejo organizado. A consolidação de drogarias japonesas, destacada pela aliança Welcia-Tsuruha-Aeon, estabelece plataformas de aquisição eficientes para atender às necessidades de medicamentos para cuidados de idosos. A penetração do comércio eletrônico acelera na China e no Sudeste Asiático, onde carteiras digitais e teleconsultas normalizam o atendimento de prescrições online, diversificando ainda mais as vias de crescimento.

A Europa mostra uma expansão moderada em meio a controles rigorosos de reembolso e regulamentações nacionais distintas. O mandato de prontuário eletrônico do paciente da Alemanha em 2025 integra as farmácias nos fluxos de trabalho telemédicos, enquanto as emendas à Lei de Farmácias da Dinamarca introduzem remuneração baseada em desempenho que separa as margens de prescrição e varejo. O programa Pharmacy First do Reino Unido reembolsa consultas de doenças menores, ampliando as receitas de serviços profissionais se o financiamento adequado persistir. A desregulamentação suíça prevê uma maior concorrência online, obrigando os operadores de lojas a se diferenciarem por meio de aconselhamento e entrega local rápida. Coletivamente, as estratégias geográficas dependem do alinhamento dos portfólios de serviços com os ambientes de reembolso e as realidades demográficas para maximizar a oportunidade do Mercado de Farmácias de Varejo.

Cenário Competitivo

A consolidação continua sendo um tema central: a transação de capital privado da Walgreens visa desbloquear a flexibilidade operacional, enquanto a CVS Health continua a integração vertical por meio das clínicas de atenção primária Oak Street Health, aprofundando as sinergias entre seguradoras, provedores e farmácias. A Amazon Pharmacy impulsiona a transparência nos preços de medicamentos, obrigando os incumbentes a simplificar as cadeias de suprimentos e democratizar os recursos de comércio eletrônico.

A adoção de tecnologia é o campo de batalha mais visível. Os robôs de microatendimento da Walgreens preenchem 300 prescrições por hora e permitem que os farmacêuticos dediquem mais da metade de seu turno a serviços voltados para o paciente. A CVS aproveita o Microsoft Azure para executar algoritmos preditivos de adesão que acionam o alcance direcionado, aumentando as taxas de recarga de prescrições e a fidelidade. A parceria da Kroger com a Express Scripts alinha os dados de fidelidade do supermercado com o gerenciamento de formulários, criando incentivos entre categorias que aumentam o valor total do carrinho. As farmácias independentes fazem parceria com PBMs habilitados por tecnologia, como a EmpiRx Health, para garantir reembolso baseado em valor, ilustrando abordagens colaborativas para combater as desvantagens de escala.

A ênfase estratégica recai cada vez mais em terapêuticas especializadas e programas clínicos. A Walgreens e a CVS expandem para terapias celulares e gênicas, construindo canais de distribuição de alto contato com serviços de enfermagem integrados e logística com controle de temperatura. As redes também investem em escolas de farmácia e aprendizados para técnicos para aliviar a escassez de talentos e fortalecer os pipelines de pessoal futuro. Em todos os mercados, a vantagem sustentável deriva da integração da conveniência omnicanal com a expertise clínica credenciada, garantindo que o Mercado de Farmácias de Varejo permaneça indispensável no continuum de saúde.

Líderes do Setor Global de Farmácias de Varejo

Walgreens Boots Alliance

CVS Health

MedPlus

Grupo Casa Saba

Walvax Biotechnology

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A DoseSpot fez parceria com a Amazon Pharmacy para melhorar o acesso e a acessibilidade da prescrição eletrônica

- Julho de 2025: O Apollo Hospitals delineou planos para reestruturar a farmácia omnicanal e os empreendimentos digitais visando uma receita de INR 25.000 crore até o exercício fiscal de 2027

Escopo do Relatório do Mercado Global de Farmácias de Varejo

De acordo com o escopo do relatório, uma farmácia de varejo é uma farmácia individual ou em rede licenciada pelo estado que dispensa medicamentos a preços de varejo para o público em geral.

O mercado de farmácias de varejo é segmentado por produto, canal de distribuição e geografia. Por produto, o mercado é segmentado em medicamentos com prescrição, produtos sem prescrição (OTC), produtos de saúde e bem-estar, dispositivos e equipamentos médicos, produtos de cuidados pessoais e outros produtos (produtos de saúde domiciliar e suplementos nutricionais). Por canal de distribuição, o mercado é segmentado em rede de farmácias, farmácia independente e outros canais de distribuição (farmácia hospitalar, farmácia em supermercado, farmácia em varejista de massa e farmácia por correspondência). Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O tamanho do mercado é fornecido para cada segmento em termos de valor (USD).

| Medicamentos com Prescrição |

| Medicamentos sem Prescrição (OTC) |

| Produtos de Saúde e Bem-Estar / Cuidados Pessoais |

| Dispositivos e Suprimentos Médicos |

| Redes de Farmácias |

| Farmácias Independentes |

| Farmácias em Supermercados / Hipermercados |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto (Valor) | Medicamentos com Prescrição | |

| Medicamentos sem Prescrição (OTC) | ||

| Produtos de Saúde e Bem-Estar / Cuidados Pessoais | ||

| Dispositivos e Suprimentos Médicos | ||

| Por Formato de Farmácia (Valor) | Redes de Farmácias | |

| Farmácias Independentes | ||

| Farmácias em Supermercados / Hipermercados | ||

| Farmácias Online | ||

| Por Região (Valor) | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Farmácias de Varejo em 2025?

O tamanho do mercado de Farmácias de Varejo é de USD 0,83 trilhões em 2025, com um CAGR projetado de 9,2% para alcançar USD 1,29 trilhões até 2030.

Qual categoria de produto lidera as vendas em farmácias?

Os medicamentos com prescrição comandam 71,29% da participação do mercado de Farmácias de Varejo, impulsionados pela prevalência de doenças crônicas e pela expansão das terapias especializadas.

Qual é o formato de farmácia de crescimento mais rápido?

As farmácias online devem registrar um CAGR de 10,93% entre 2025-2030, à medida que os consumidores adotam modelos de entrega em domicílio e preços transparentes.

Qual região se expandirá mais rapidamente até 2030?

A Ásia-Pacífico deve crescer a um CAGR de 10,56% devido ao aumento das rendas da classe média e à rápida abertura de lojas de redes na Índia, China e Japão.

Como as farmácias estão lidando com a redução do reembolso?

As principais redes investem em atendimento robótico, contratos de cuidados baseados em valor e canais de farmácia especializada para compensar a pressão de margem impulsionada por PBMs.

Quais movimentos estratégicos estão moldando a concorrência?

Negócios recentes incluem a aquisição da Walgreens por USD 23,7 bilhões pela Sycamore Partners, a expansão das clínicas Oak Street Health da CVS e a assinatura RxPass da Amazon Pharmacy.

Página atualizada pela última vez em: