Tamanho e Participação do Mercado de Fabricação Farmacêutica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 549.20 Bilhões de dólares |

| Tamanho do Mercado (2031) | 881.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.93% CAGR |

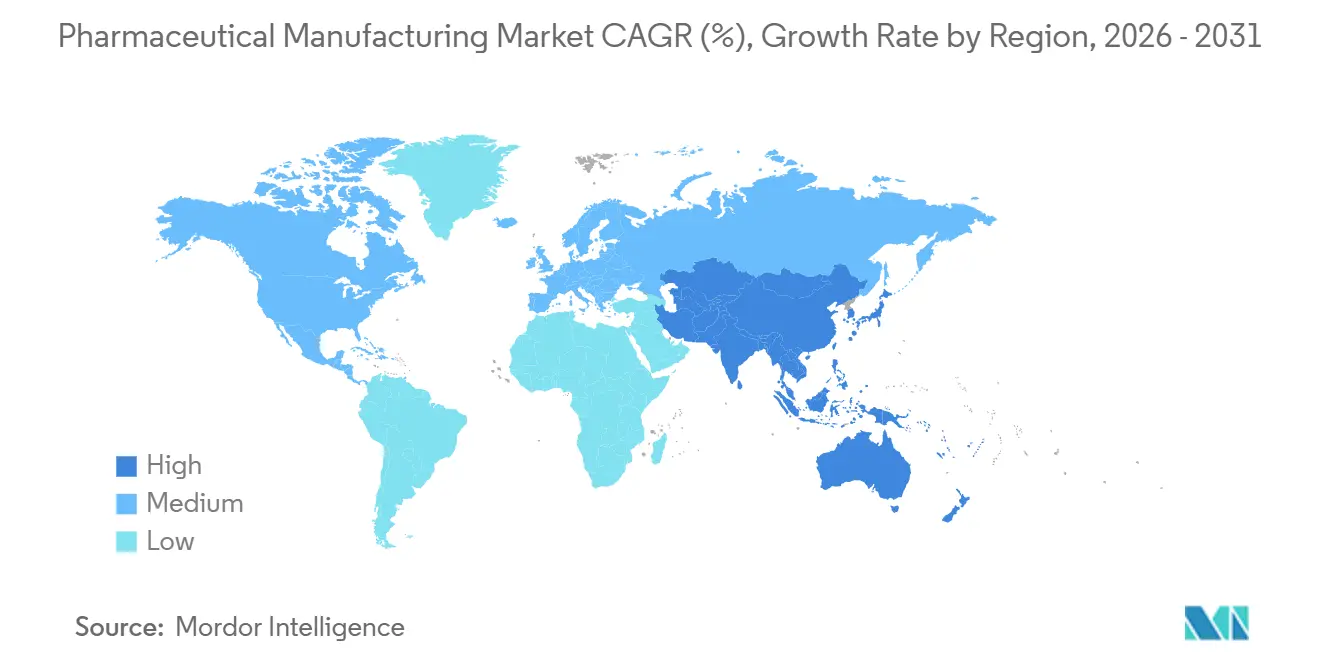

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

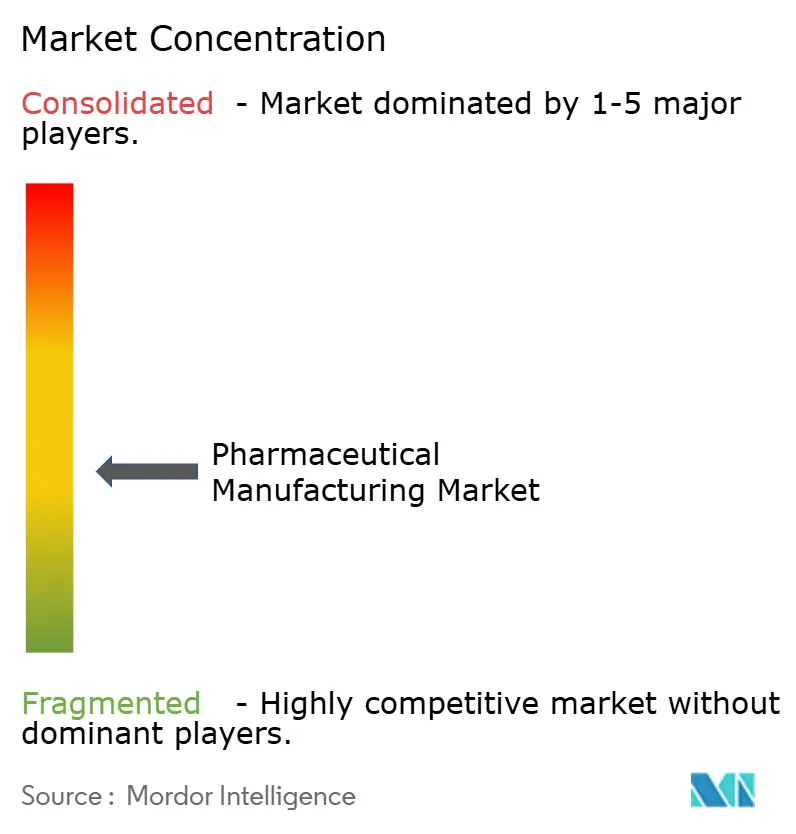

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fabricação Farmacêutica por Mordor Intelligence

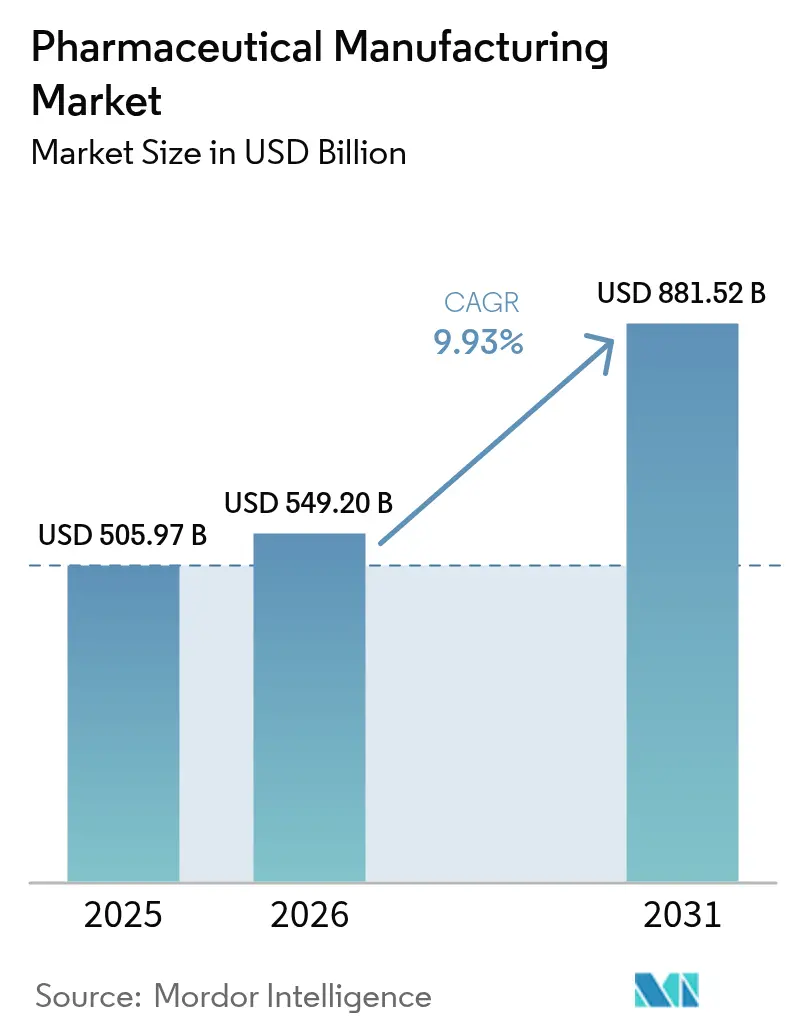

O tamanho do mercado de fabricação farmacêutica foi avaliado em USD 505,97 bilhões em 2025, com estimativa de atingir USD 549,20 bilhões em 2026, e projeção de crescimento para USD 881,52 bilhões até 2031, registrando um CAGR de 9,93% durante o período de previsão (2026–2031). Uma mudança em direção a linhas de produção contínuas, de uso único e habilitadas por IA está reduzindo os tempos de ciclo, diminuindo as taxas de defeitos e movendo os testes de liberação regulatória para etapas anteriores do processo. Mais de USD 300 bilhões em investimentos em projetos greenfield e brownfield foram direcionados para expansões de capacidade entre 2024 e início de 2026, liderados pela expansão multissítio de USD 27 bilhões da Eli Lilly and Company e pelo impulso de USD 50 bilhões da AstraZeneca em biológicos. A iniciativa FRAME da FDA dos EUA, lançada em 2024, incorpora testes de liberação em tempo real nas revisões de instalações e já reduziu o tempo de entrada no mercado dos patrocinadores qualificados em até 2 anos. As aprovações de biossimilares, os programas localizados de IFA e as linhas legadas otimizadas por IA combinam-se para manter o mercado de fabricação farmacêutica em uma trajetória de crescimento estruturalmente mais elevada do que na última década.

Principais Conclusões do Relatório

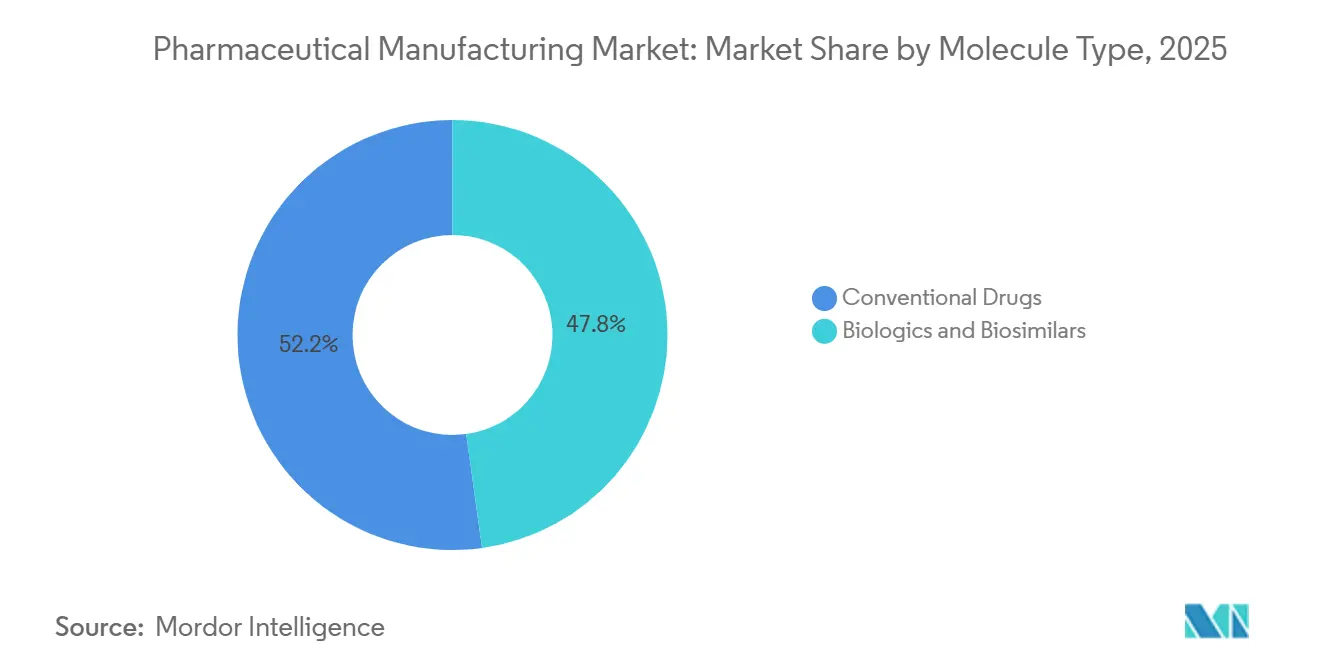

- Por tipo de molécula, os medicamentos convencionais lideraram com 52,20% da receita em 2025, enquanto os biológicos e biossimilares têm previsão de registrar um CAGR de 10,57% até 2031.

- Por modo de fabricação, as organizações de fabricação contratada capturaram 59,51% do volume de 2025, e o mesmo segmento tem projeção de crescer a um CAGR de 10,62% até 2031.

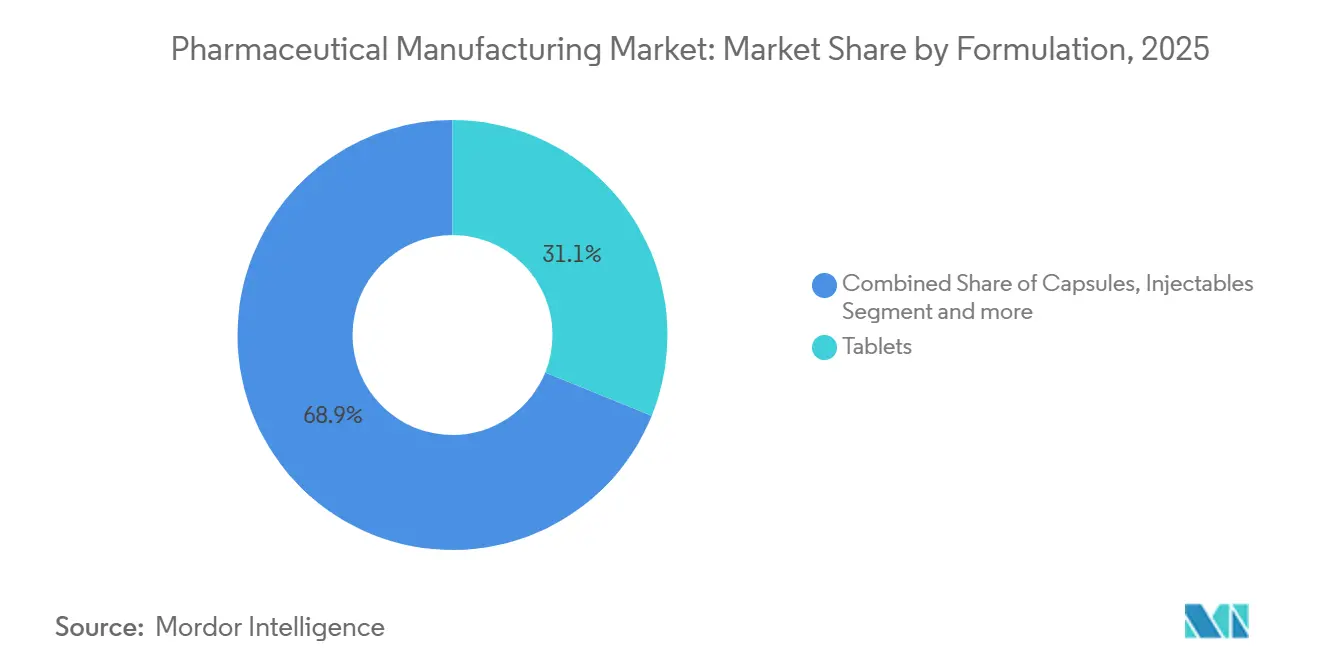

- Por formulação, os comprimidos representaram 31,13% da receita de 2025, enquanto os injetáveis avançam a um CAGR de 11,31% impulsionados pela demanda por GLP-1 e CAR-T.

- Por tecnologia de fabricação, o processamento em lote representou 71,74% dos gastos de 2025, mas as plataformas contínuas se expandirão a um CAGR de 11,20% até 2031.

- Por aplicação, as terapias oncológicas representaram 29,47% da receita de 2025; o mesmo segmento é o de crescimento mais rápido, com um CAGR de 11,62% até 2031.

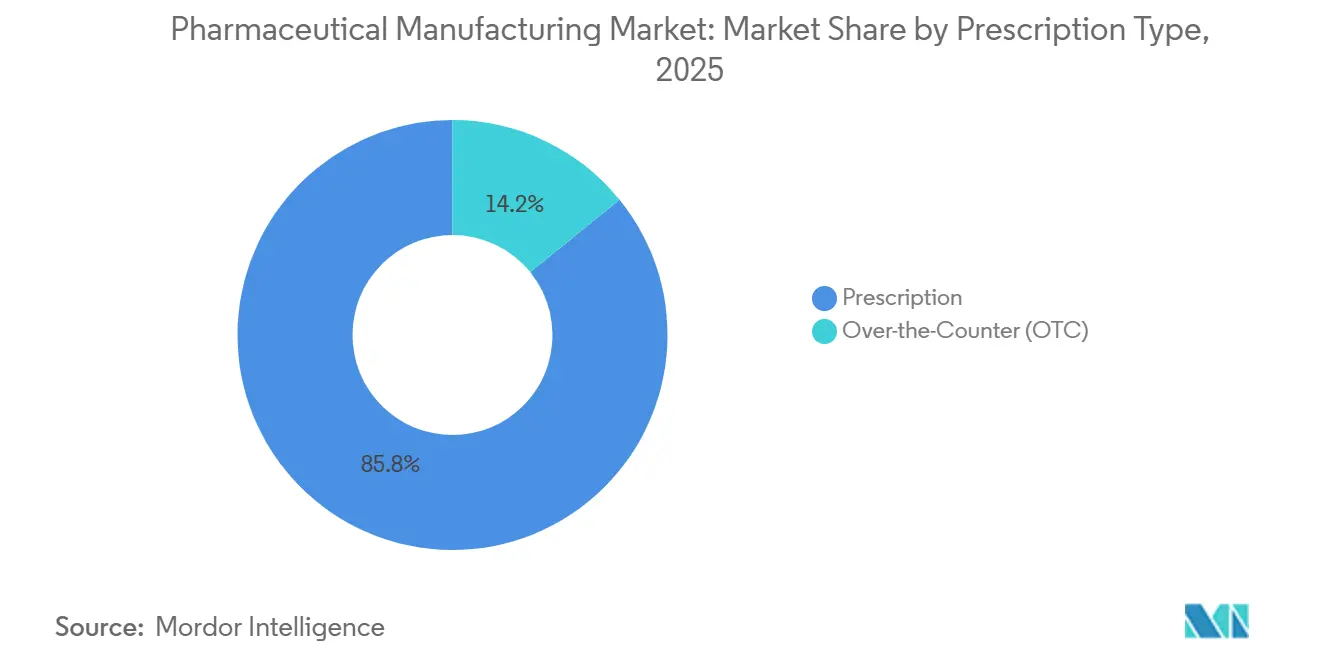

- Por tipo de prescrição, os medicamentos prescritos representaram 85,83% do volume de 2025, enquanto os produtos de venda livre estão previstos para um CAGR de 11,14% até 2031.

- Por geografia, a América do Norte deteve 36,53% da receita em 2025, mas a Ásia-Pacífico tem previsão de crescer a um CAGR de 11,14% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fabricação Farmacêutica

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Investimentos em P&D pelas Grandes Farmacêuticas | +2.1% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Integração de Automação Habilitada por IA em Linhas Legadas | +1.8% | América do Norte, Europa, núcleo da APAC (Japão, Coreia do Sul) | Curto prazo (≤ 2 anos) |

| Aumento dos Biossimilares após Principais Expirações de Patentes | +2.3% | Global, ganhos iniciais na Europa e APAC, transbordamento para a América do Norte | Curto prazo (≤ 2 anos) |

| Relocalização e Localização da Capacidade de IFA | +1.6% | América do Norte, Europa, Índia | Médio prazo (2-4 anos) |

| Linhas de Microlote Descentralizadas para Medicamentos Personalizados | +1.2% | América do Norte e Europa, implantações piloto na APAC | Longo prazo (≥ 4 anos) |

| Impressão 3D de Comprimidos sem Calor e sem Solvente | +0.9% | América do Norte e Europa, adoção limitada na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Investimentos em P&D pelas Grandes Farmacêuticas

Os gastos globais em P&D farmacêutico atingiram USD 190 bilhões em 2025, 6,2% acima de 2024, com 22% desse orçamento alocado para ciências de fabricação. Os patrocinadores agora planejam a viabilidade de fabricação contínua já na fase IND, reduzindo assim a lacuna tradicional entre o desenvolvimento de processos e o escalonamento. Os centros da Eli Lilly and Company em Indiana e na Irlanda visam integrar até 15 novas entidades moleculares por ano, cada uma apoiada por laboratórios adjacentes de transferência de tecnologia. Os complexos modulares de biológicos da AstraZeneca em Singapura e Maryland podem alternar entre anticorpos monoclonais e terapias gênicas em 72 horas. Ao longo de 2025, a FDA concedeu 38 designações de Tecnologia Emergente, reduzindo os ciclos de liberação de lotes de 30 dias para menos de 5 dias para plantas em conformidade.

Integração de Automação Habilitada por IA em Linhas Legadas

A tecnologia analítica de processo orientada por IA agora cobre 28% das linhas de produção mundiais, proporcionando uma redução mediana de 19% nos lotes fora de especificação e aumentando a eficácia geral dos equipamentos em 14%. A orientação da FDA publicada em 2024 permite que modelos de aprendizado de máquina validados substituam os testes de produto final por espectroscopia em processo, reduzindo os custos analíticos. A Novo Nordisk reduziu o tempo de troca em 40% nas linhas de envase e acabamento de GLP-1, liberando capacidade para seis lotes extras por trimestre. As reformas típicas custam entre USD 0,8 e 1,2 milhão por linha e atingem o retorno do investimento em 18 meses. O piloto de gêmeo digital da MHRA do Reino Unido em 2025 permite que as empresas apresentem pacotes de validação virtual, uma estrutura que a EMA planeja adotar até 2027.

Aumento dos Biossimilares após Principais Expirações de Patentes

A expiração de 11 patentes de biológicos blockbuster entre 2024 e 2026 abriu USD 68 bilhões em vendas de referência anuais e desencadeou 23 aprovações de biossimilares até meados de 2025. A Parte B do Medicare economizou USD 3,2 bilhões em 2025 com a adoção de biossimilares, e as economias têm projeção de triplicar até 2028. A Samsung Biologics adicionou 360.000 litros de capacidade de biorreator em Incheon para atender a oito novos contratos de biossimilares recém-assinados. No entanto, os obstáculos de intercambialidade persistem; apenas 22 dos 58 biossimilares licenciados nos EUA possuem direitos de substituição no nível da farmácia. A penetração na Europa atingiu 47% das prescrições de biológicos elegíveis em 2025, impulsionada pela paridade de reembolso mais precoce.

Relocalização e Localização da Capacidade de IFA

A BARDA dos EUA comprometeu USD 1,2 bilhão em 2024-2025 para relocalizar 14 IFAs críticos, enquanto a Lei de Medicamentos Críticos da UE oferece créditos fiscais de 25% sobre despesas de capital para produção no continente. O esquema PLI da Índia havia desembolsado USD 2 bilhões até 2025 para elevar a autossuficiência em materiais de partida essenciais para 35% até 2028. A instalação da Pfizer de USD 1,5 bilhão na Carolina do Norte consolidará nove moléculas atualmente terceirizadas para a Ásia. Embora as plantas relocalizadas carreguem um prêmio de custo de 20-30%, os patrocinadores estão pagando pela resiliência após 137 escassez de medicamentos nos EUA em 2024.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão Global sobre Preços de Medicamentos e Contenção de Custos | -1.9% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fragilidade da Cadeia de Suprimentos de Insumos Críticos | -1.4% | Global, risco concentrado no fornecimento da APAC | Médio prazo (2-4 anos) |

| Escassez de Solventes Reciclados de Grau GMP | -0.8% | Europa e América do Norte, emergindo na APAC | Médio prazo (2-4 anos) |

| Responsabilidade de Cibersegurança em Plantas Conectadas | -1.1% | Global, elevada na América do Norte e Europa com digitalização avançada | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Global sobre Preços de Medicamentos e Contenção de Custos

Os tetos de preços do Medicare em 2026 para 10 medicamentos de alto gasto reduzirão USD 40 bilhões da receita do setor até 2031, com os biológicos absorvendo 60% do impacto. As reformas de ATS da Europa em 2024 agora estendem as negociações de reembolso para 270 dias, corroendo o valor presente líquido dos novos lançamentos em 12%. O Brasil limitou o reembolso de biológicos a 65% dos preços do produto originador em 2025, impulsionando a adoção de biossimilares, mas comprimindo as margens de envase e acabamento dos CDMOs. A PhRMA registrou 18 programas clínicos descontinuados em 2025, à medida que as empresas recalibraram os limites de retorno sobre o investimento. Os patrocinadores estão recorrendo ao processamento contínuo para compensar a compressão de preços, mas cada linha ainda exige entre USD 50 e 80 milhões em capital inicial.

Fragilidade da Cadeia de Suprimentos de Insumos Críticos

A FDA rastreou 137 escassez ativas de medicamentos em 2024, das quais 62% estavam ligadas a plantas de IFA chinesas e indianas com fornecimento interrompido. Os prazos de entrega de frascos de borossilicato dobraram para 26 semanas em meio à crescente demanda por GLP-1. Os limites de exportação de terras raras da China em 2024 prejudicaram os catalisadores oncológicos, levando o Departamento de Comércio dos EUA a financiar o refino doméstico. As empresas elevaram a cobertura de estoque de segurança para 75 dias em 2025, imobilizando USD 8 bilhões adicionais de capital de giro em todo o setor. A qualificação de fonte dupla adiciona 8-12% aos custos de aquisição, pressionando os fabricantes de médio porte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Molécula: Biológicos Reformulam a Alocação de Capital

Os biológicos e biossimilares estão projetados para superar o mercado de fabricação farmacêutica mais amplo, expandindo-se a um CAGR de 10,57% até 2031 com base nas expirações de patentes de anticorpos blockbuster. Os medicamentos convencionais ainda capturaram 52,20% da receita de 2025, mas a pressão de preços sob a Lei de Redução da Inflação modera suas perspectivas. O tamanho do mercado de fabricação farmacêutica vinculado aos lançamentos de biossimilares atingiu USD 22 bilhões em vendas de referência endereçáveis durante 2025, impulsionando adições de capacidade na Samsung Biologics e na Lonza.

As plantas de moléculas menores se beneficiam da orientação de processamento contínuo ICH Q13 da FDA, que elimina as retenções de 30 dias uma vez que os analíticos em linha são validados, reduzindo assim o capital de giro. Em contraste, as linhas de biológicos enfrentam obstáculos de cadeia de frio e comparabilidade, centralizando a participação do mercado de fabricação farmacêutica entre os principais CDMOs. O espaço combinado de 720.000 litros de novos biorreatores da AstraZeneca e da Novo Nordisk reflete a mudança em direção à demanda de alto volume de anticorpos monoclonais e GLP-1.

Por Modo de Fabricação: Linhas Internas Ganham Impulso

Os patrocinadores recuperaram margem ao transferir ativos selecionados de alto valor de volta para dentro da empresa, conferindo à produção interna uma perspectiva de CAGR de 8,86%. Apesar de os CDMOs deterem 59,51% do volume processado em 2025, as expansões de grande porte da Eli Lilly and Company e da Pfizer demonstram o apetite do conselho de administração por controle após as perturbações da era pandêmica. Para biológicos blockbuster com vendas anuais superiores a USD 2 bilhões, as plantas internas evitam entre 15 e 20% de erosão nas taxas dos CDMOs e reduzem o risco de vazamento de propriedade intelectual.

Os parceiros contratuais estão migrando para cima na escala de complexidade, em direção a CAR-T e mRNA, reservando vagas premium de vários anos que protegem a utilização. O programa de Tecnologias de Fabricação Avançada da FDA, que emitiu 12 designações em 2025, agora recompensa tanto os CDMOs quanto os patrocinadores internos que adotam sistemas contínuos e de uso único, mantendo o campo de jogo dinâmico.

Por Formulação: Injetáveis Capturam a Onda dos Biológicos

Enquanto os comprimidos contribuíram com 31,13% da receita de 2025, os injetáveis têm previsão de um CAGR de 11,31%, à medida que o envase e acabamento estéril sustenta o aumento de biológicos, GLP-1 e terapias oncológicas. O mercado de fabricação farmacêutica para injetáveis continua a se expandir apesar das persistentes escassez de frascos e tampões, que estão elevando os prazos de entrega para 6 meses.

A tecnologia de dose sólida oral está evoluindo por meio da impressão 3D, como evidenciado pelas extensões de dosagem Spritam da Aprecia aprovadas pela FDA. No entanto, a adoção permanece limitada à neurologia devido ao menor rendimento e aos custos de manutenção de bicos. A orientação de produto combinado da EMA em 2024 elevou o capex para programas de autoinjector em USD 5-8 milhões por ativo, mas melhorou a adesão do paciente e a diferenciação competitiva.

Por Tecnologia de Fabricação: Linhas Contínuas Rompem a Dominância do Lote

Os sistemas em lote ainda representaram 71,74% dos gastos de 2025, mas as linhas contínuas registraram o maior crescimento, com um CAGR de 11,20%, porque reduzem os custos por unidade em 20-30% e aceleram os testes de liberação. Vinte e duas das 38 designações de Tecnologia Emergente da FDA em 2025 apoiaram plataformas totalmente contínuas com analíticos integrados.

O hardware de uso único, presente em 68% das instalações de biorreatores de 2025, sustenta tanto as operações em lote quanto as contínuas de biológicos, reduzindo a validação de limpeza e o tempo de inatividade. A Vertex reduziu pela metade os prazos de entrega de sua franquia de fibrose cística ao converter duas linhas em lote para operações contínuas, liberando USD 120 milhões em capital de giro. A modernização custa em média entre USD 50 e 80 milhões por linha, um obstáculo para empresas menores de genéricos.

Por Aplicação: Terapias Neurológicas Impulsionam Capacidade Especializada

A oncologia é a aplicação de crescimento mais rápido, crescendo a um CAGR de 11,62% até 2031. A oncologia, com 29,47% da receita de 2025, mantém a liderança em escala, mas os compostos ultrapotentes exigem contenção abaixo de 5 microgramas, elevando os orçamentos de conformidade.

A Eli Lilly and Company alocou 40% de sua expansão de USD 27 bilhões para suítes de neurologia e oncologia situadas próximas a centros de infusão, espelhando a orientação da FDA sobre fabricação descentralizada. Os pilotos de CAR-T no ponto de atendimento da Novartis e da Gilead reduziram os tempos de veia a veia para menos de duas semanas, demonstrando como o mercado de fabricação farmacêutica pode se beneficiar de nós distribuídos.

Por Tipo de Prescrição: Medicamentos de Venda Livre Ganham Espaço com a Expansão do Autocuidado

Os produtos prescritos representaram 85,83% do volume de 2025, mas os medicamentos de venda livre crescerão 11,14% ao ano à medida que a Europa e a Ásia-Pacífico reclassificam certos anti-histamínicos e inibidores da bomba de prótons. A participação do mercado de fabricação farmacêutica para formatos de venda livre se ampliará porque os canais ao consumidor contornam os descontos dos gerenciadores de benefícios de farmácia e permitem a criação de marcas premium.

A conformidade com a embalagem à prova de adulteração para venda livre adiciona 5-8% ao custo unitário, mas abre o comércio eletrônico direto ao consumidor. O Japão adicionou 12 princípios ativos de venda livre em 2024, e a Austrália encurtou as revisões de biológicos em colaboração com a TGA, incentivando os patrocinadores a adotar formas de entrega mais acessíveis ao consumidor.

Análise Geográfica

A América do Norte gerou 36,53% da receita de 2025, ancorada por clusters de biológicos de alto valor em Indiana, Massachusetts e Carolina do Norte. O mercado de fabricação farmacêutica da região se beneficia de regimes favoráveis de propriedade intelectual e de uma onda de investimentos de USD 150 bilhões abrangendo 2024-2026, liderada pela Eli Lilly and Company e pela Novo Nordisk. O Canadá e o México aproveitam o USMCA para agilizar os fluxos de IFA, mas as plantas de genéricos do México receberam 14 cartas de advertência da FDA durante 2024-2025, sinalizando obstáculos de conformidade.

A Ásia-Pacífico é o mercado de crescimento mais rápido, com projeção de um CAGR de 11,14%, impulsionado pelos incentivos PLI de USD 2 bilhões da Índia e pelo esforço da China para localizar vacinas de mRNA após os choques na cadeia de suprimentos de 2024. A Samsung Biologics adicionou 360.000 litros de capacidade e agora lidera o ranking global de volume de CDMOs, sublinhando os ganhos de escala da região. A via simplificada de biológicos da TGA da Austrália reduziu os tempos de revisão para 180 dias, levando a CSL Behring a construir uma planta de plasma de USD 530 milhões em Melbourne.

A Europa se beneficia do crédito fiscal de 25% sobre capex da Lei de Medicamentos Críticos, atraindo a Pfizer e a Novartis a investir um total combinado de USD 2,4 bilhões em sítios de IFA na Alemanha e na Suíça. O Fundo de Investimento Público da Arábia Saudita planeja uma instalação de biológicos de USD 500 milhões para aumentar a autossuficiência regional, enquanto o esquema de preços de referência do Brasil comprime as margens, mas impulsiona o volume local de genéricos.

Cenário Competitivo

A concorrência é fragmentada em dose sólida oral e genéricos, abrigando mais de 200 players regionais, mas concentrada em biológicos, onde Lonza, Catalent, Samsung Biologics e Fujifilm Diosynth dominam a capacidade de anticorpos monoclonais e terapia celular. A integração vertical está se acelerando; os investimentos internos da Eli Lilly and Company recuperam até 20% de margem bruta em comparação com a terceirização para CDMOs.

A adoção de tecnologia é o principal diferenciador. Os programas FRAME e de Tecnologia Emergente da FDA concederam 38 designações em 2025, reconhecendo linhas contínuas e habilitadas por IA que podem comprimir os prazos de lançamento em até 2 anos. Os depósitos de patentes para sistemas contínuos integrados saltaram 34% em 2025, liderados pela Pfizer, Novartis e Vertex, sublinhando a corrida pela inovação.

Novos entrantes como Resilience e Multiply Labs captaram capital considerável em 2024-2025 para construir plantas nativamente digitais e linhas robóticas de cápsulas, respectivamente, ilustrando nichos de espaço em branco em torno da fabricação em microlote e específica para o paciente. A cibersegurança é um fosso emergente; a orientação da FDA de 2024 agora exige uma lista de materiais de software para tecnologia analítica de processo conectada, inflando os gastos de conformidade em 12-15% para CDMOs de médio porte, mas protegendo os incumbentes com pilhas de TI maduras.

Líderes do Setor de Fabricação Farmacêutica

Pfizer Inc.

AstraZeneca

Sanofi

F. Hoffmann-La Roche Ltd

Eli Lilly and Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Lupin lançou cápsulas de topiramato de liberação prolongada em quatro dosagens para o mercado dos EUA após obter aprovação de ANDA pela FDA.

- Fevereiro de 2026: A PharmaEssentia aprovou um desembolso de USD 46 milhões para estabelecer uma planta em Porto Rico para apoiar o fornecimento global de BESREMi (ropeginterferona alfa-2b).

Escopo do Relatório Global do Mercado de Fabricação Farmacêutica

De acordo com o escopo do relatório, a fabricação farmacêutica é a produção em escala industrial de medicamentos farmacêuticos dentro da indústria farmacêutica. A fabricação de medicamentos pode ser decomposta em operações unitárias, como moagem, granulação, revestimento e compressão de comprimidos.

O mercado de fabricação farmacêutica é segmentado por tipo de molécula, modo de fabricação, formulação, tecnologia de fabricação, aplicação, tipo de prescrição e geografia. Por tipo de molécula, o mercado é segmentado em biológicos e biossimilares e medicamentos convencionais. Por tipo de desenvolvimento de medicamento, o mercado é segmentado em terceirizado e interno. Por modo de fabricação, o mercado é segmentado em interno e CMO/CDMO. Por formulação, o mercado é segmentado em comprimidos, cápsulas, injetáveis, tópicos e transdérmicos, sprays nasais e pulmonares, e outros. Por tecnologia de fabricação, o mercado é segmentado em lote, contínuo e uso único. Por aplicação, o mercado é segmentado em oncologia, diabetes, cardiovascular, neurologia, respiratório e outros. Por tipo de prescrição, o mercado é segmentado em medicamentos prescritos e medicamentos de venda livre. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também cobre tamanhos de mercado estimados e tendências de mercado para 17 países nas principais regiões do mundo. O relatório oferece o valor de mercado (em USD) para os segmentos acima.

| Biológicos e Biossimilares |

| Medicamentos Convencionais |

| Interno |

| CMO / CDMO |

| Comprimidos |

| Cápsulas |

| Injetáveis |

| Tópico e Transdérmico |

| Sprays Nasais e Pulmonares |

| Outros |

| Lote |

| Contínuo |

| Uso Único |

| Oncologia |

| Diabetes |

| Cardiovascular |

| Neurologia |

| Respiratório |

| Outros |

| Prescrição |

| Venda Livre (OTC) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Molécula | Biológicos e Biossimilares | |

| Medicamentos Convencionais | ||

| Por Modo de Fabricação | Interno | |

| CMO / CDMO | ||

| Por Formulação | Comprimidos | |

| Cápsulas | ||

| Injetáveis | ||

| Tópico e Transdérmico | ||

| Sprays Nasais e Pulmonares | ||

| Outros | ||

| Por Tecnologia de Fabricação | Lote | |

| Contínuo | ||

| Uso Único | ||

| Por Aplicação | Oncologia | |

| Diabetes | ||

| Cardiovascular | ||

| Neurologia | ||

| Respiratório | ||

| Outros | ||

| Por Tipo de Prescrição | Prescrição | |

| Venda Livre (OTC) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado de fabricação farmacêutica até 2031?

Está projetado para atingir USD 881,52 bilhões até 2031, refletindo um CAGR de 9,93% de 2026 a 2031.

Por que as linhas de fabricação contínua estão ganhando espaço?

Elas encurtam os ciclos de liberação de 30 dias para menos de 5 dias, reduzem os custos por unidade em até 30% e recebem revisão acelerada da FDA sob o programa FRAME.

O que está impulsionando a expansão de capacidade na Ásia-Pacífico?

Os incentivos PLI da Índia, a localização de vacinas na China e as construções de biorreatores da Samsung Biologics juntos sustentam um CAGR de 10,66% para a região.

Como a reforma de preços de medicamentos afeta o investimento de capital?

As negociações do Medicare e os atrasos de ATS da UE comprimem as margens, direcionando os patrocinadores para sistemas contínuos e de uso único com maior eficiência de custos, apesar dos elevados gastos iniciais.

Qual tendência tecnológica oferece oportunidades de espaço em branco?

As plataformas de microlote descentralizado e de dosagem impressa em 3D permitem terapias personalizadas e dosagem específica para o paciente com menor pegada de instalações.

Página atualizada pela última vez em: