Tamanho e Participação do Mercado Farmacêutico do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

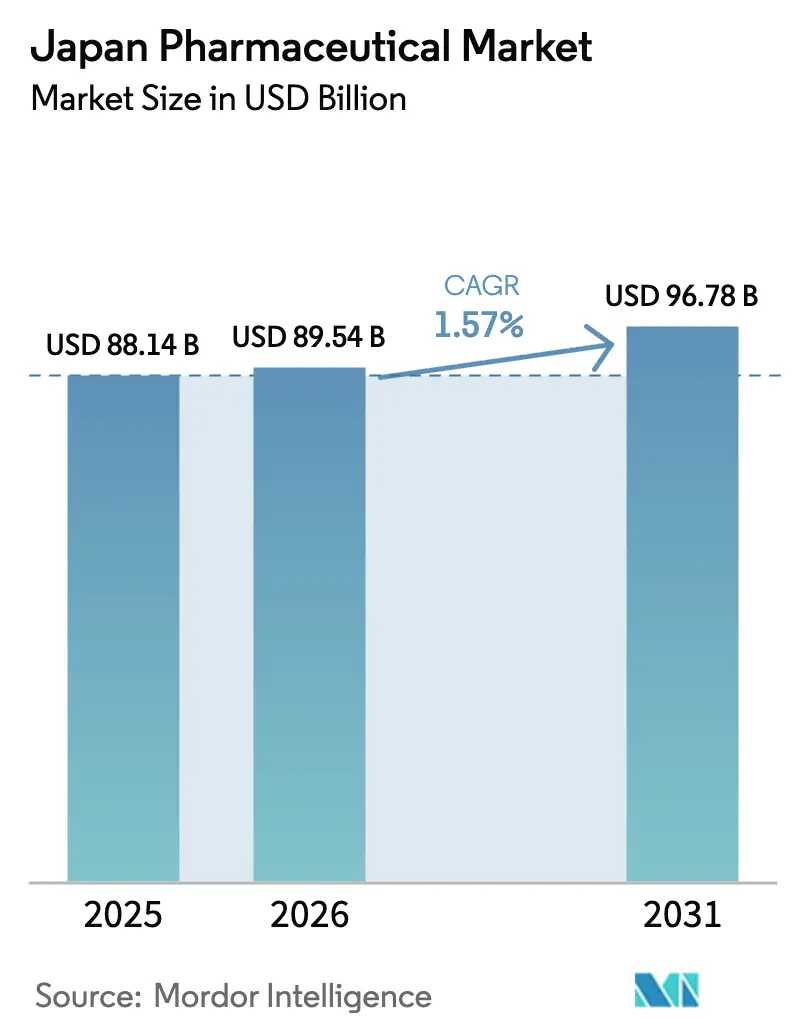

| Tamanho do mercado no ano base (2025) | 88.14 Bilhões de dólares |

| Tamanho do Mercado (2026) | 89.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 96.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.57% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Farmacêutico do Japão por Mordor Intelligence

O tamanho do Mercado Farmacêutico do Japão está projetado em USD 88,14 bilhões em 2025, USD 89,54 bilhões em 2026, e deve atingir USD 96,78 bilhões até 2031, crescendo a um CAGR de 1,57% de 2026 a 2031.

Reformas contínuas nos preços de medicamentos, vias regulatórias aceleradas para terapias inovadoras e uma demografia de envelhecimento acelerado moldam coletivamente um mercado em transição, com produtos especializados e categorias de autocuidado movendo-se em direções opostas. O impulso da oncologia, a reposição robusta do pipeline após grandes vencimentos de patentes e os incentivos que recompensam lançamentos globais simultâneos sustentam segmentos com preços premium, enquanto cortes de preços bienais e substituição agressiva por genéricos comprimem as terapias comoditizadas. A adoção da saúde digital está ganhando velocidade à medida que o cumprimento de prescrições habilitado por telemedicina e os terapêuticos de software reembolsados aprofundam o engajamento do paciente e apoiam o crescimento do volume. Inovadores estrangeiros aproveitam o programa SAKIGAKE para abordar o Japão como um mercado de lançamento de primeira onda, adicionando intensidade competitiva. Ao mesmo tempo, a dependência persistente de importações de ingredientes farmacêuticos ativos (IFA) e as exigências de evidências do mundo real para reembolso criam volatilidade que as empresas devem navegar.

Principais Conclusões do Relatório

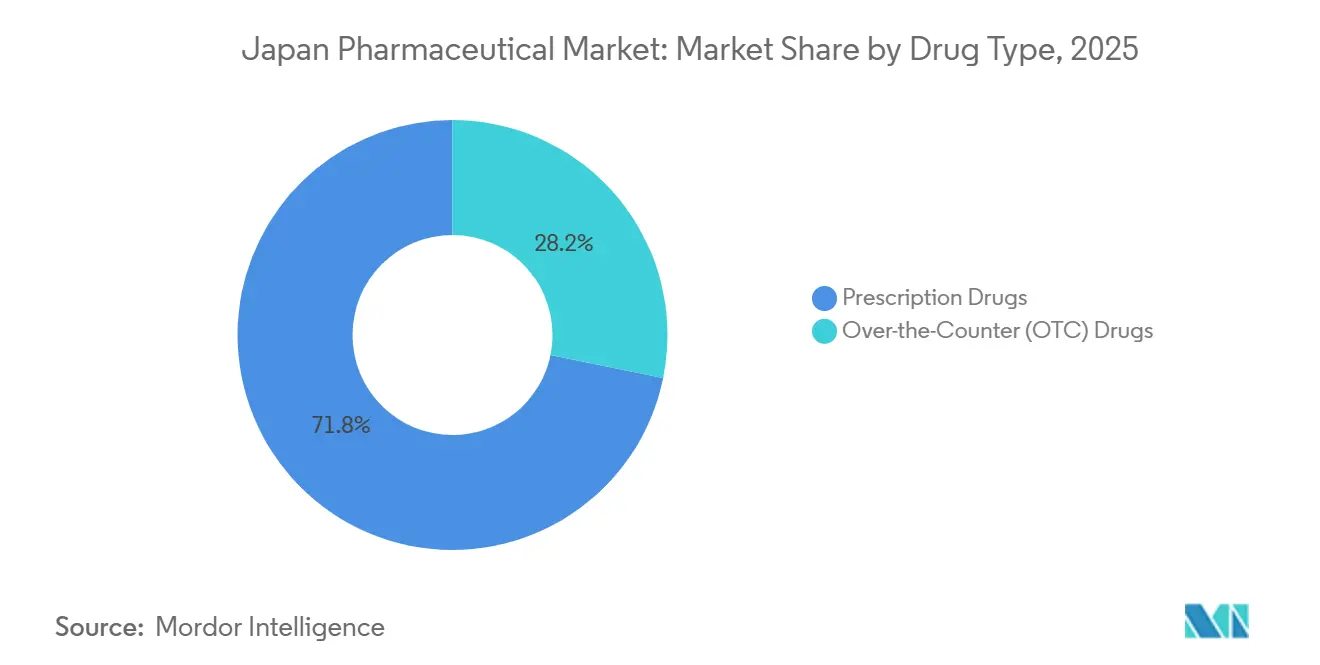

- Por tipo de medicamento, os medicamentos com prescrição lideraram com 71,78% de participação na receita em 2025, enquanto os produtos sem prescrição têm previsão de expansão a um CAGR de 3,93% até 2031, o mais rápido dentro da segmentação.

- Por área terapêutica, a oncologia comandou 18,73% da participação do mercado farmacêutico do Japão em 2025 e deve registrar um CAGR de 4,19% até 2031.

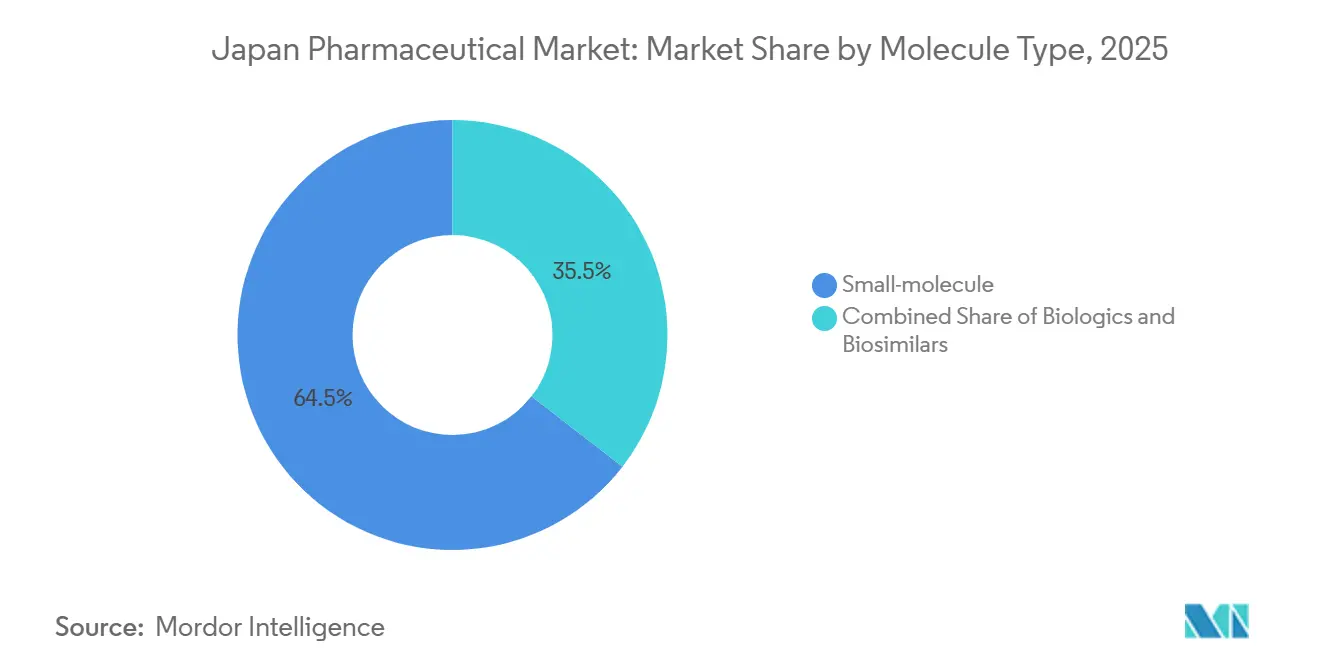

- Por molécula, os agentes de pequena molécula representaram 64,48% do tamanho do mercado farmacêutico japonês em 2025, enquanto os biológicos têm projeção de crescimento a um CAGR de 4,97% entre 2026 e 2031.

- Por formulação, os produtos orais capturaram 55,26% de participação na receita em 2025; os injetáveis representam o segmento de alto crescimento com previsão de CAGR de 3,74% até 2031.

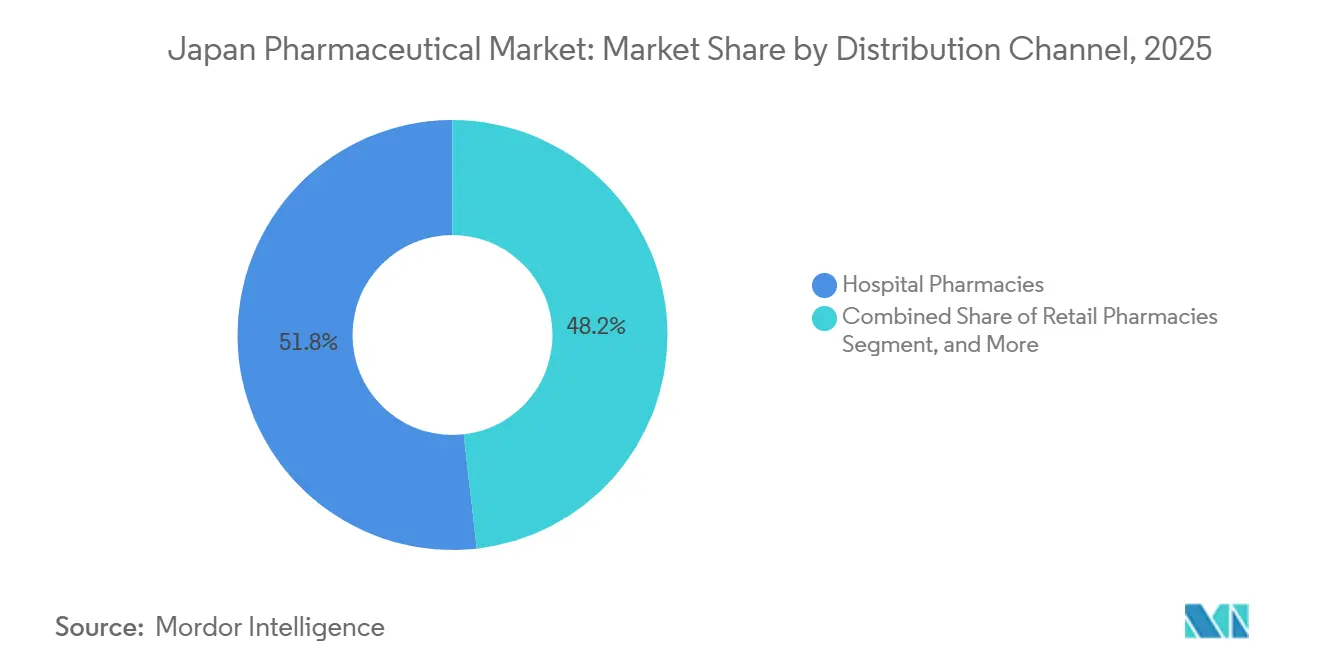

- Por distribuição, as farmácias hospitalares retiveram uma participação de 51,84% em 2025; os canais online e de pedidos por correspondência devem avançar a um CAGR de 4,51%, superando todas as outras rotas.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Farmacêutico do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reposição do Vencimento de Patentes por meio de Medicamentos Especializados | +0.4% | Nacional, concentrado nas áreas metropolitanas de Tóquio e Osaka | Médio prazo (2-4 anos) |

| Vias Regulatórias Aceleradas para Terapias Inovadoras | +0.3% | Nacional, com repercussão em locais de ensaios clínicos estrangeiros reconhecidos pela PMDA | Curto prazo (≤ 2 anos) |

| Crescente Carga de Oncologia e Doenças Raras | +0.3% | Nacional, maior incidência em prefeituras com envelhecimento populacional (Akita, Shimane) | Longo prazo (≥ 4 anos) |

| Envelhecimento da População Impulsionando Terapias Crônicas | +0.2% | Nacional, agudo em prefeituras rurais com população idosa >35% | Longo prazo (≥ 4 anos) |

| Incentivos do MHLW para Integração de Diagnósticos Complementares | +0.2% | Nacional, adoção precoce em hospitais universitários e centros oncológicos | Médio prazo (2-4 anos) |

| Soluções de Adesão Habilitadas por Saúde Digital Impulsionando Prescrições | +0.1% | Nacional, programas piloto em Tóquio, Osaka, Fukuoka | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Reposição do Vencimento de Patentes por meio de Medicamentos Especializados

As experiências com blockbusters levaram as empresas a se voltarem para ativos de maior valor e menor volume que mantêm o poder de precificação. Os biossimilares do Humira capturaram 22% das prescrições de adalimumabe nos 18 meses seguintes ao seu lançamento em 2024, levando os originadores a redirecionar seus esforços de pesquisa e desenvolvimento para conjugados anticorpo-fármaco e enzimas para doenças raras. O complexo de biológicos de USD 2,1 bilhões da Takeda em construção em Fujisawa ilustra a realocação de capital para terapias de nicho que podem obter um prêmio de 10% sob o incentivo expandido de Prêmio por Promoção de Comercialização.[1]Takeda Pharmaceutical Company, "Investimento na Instalação de Biológicos de Fujisawa," Takeda.com Biotecnologias menores fazem parceria com distribuidores domésticos para co-registrar produtos de lançamento rápido, comprimindo assim o atraso tradicional nos lançamentos no Japão. À medida que as margens dos medicamentos legados diminuem, os pipelines especializados tornam-se a proteção preferida contra a erosão de preços.

Vias Regulatórias Aceleradas para Terapias Inovadoras

A designação SAKIGAKE reduziu o tempo médio de revisão de aprovação para nove meses em 2024, em comparação com quatorze meses no processo convencional.[2]Agência de Produtos Farmacêuticos e Dispositivos Médicos, "Designação SAKIGAKE e Estrutura de Aprovação Condicional," PMDA.go.jp As aprovações condicionais concedidas a biológicos oncológicos, como o Polivy da Chugai, permitiram a captura de receita enquanto os ensaios confirmatórios continuavam, uma alavanca competitiva raramente disponível na Europa. Multinacionais com pacotes de dados globais, incluindo o Enhertu da AstraZeneca, capturaram participações de mercado de dois dígitos dentro de um ano após o lançamento. As obrigações de evidências do mundo real introduzidas em 2025 aumentam os custos de conformidade, mas as empresas com infraestrutura robusta de farmacovigilância consideram o requisito gerenciável.

Crescente Carga de Oncologia e Doenças Raras

O Japão registrou 1,02 milhão de novos casos de câncer em 2024, e a proporção de cidadãos com 65 anos ou mais aumentou para 28,9% em 2025. A expectativa de vida estendida eleva a prevalência de malignidades e distúrbios genéticos que demandam medicamentos direcionados de alto custo. As designações de doenças raras subiram para 87 em 2024, à medida que regras de exclusividade ampliadas atraíram desenvolvedores globais para registrar em Tóquio simultaneamente com os mercados ocidentais. O burosumabe da Kyowa Kirin obteve reembolso em 90 dias após a aprovação, validando a disposição dos pagadores em financiar terapias ultra-órfãs quando as evidências são convincentes.

Envelhecimento da População Impulsionando Terapias Crônicas

Condições crônicas afetam mais de 70% dos idosos do Japão, e o número médio de prescrições diárias por idoso é de 6,2, criando desafios de adesão. Parcerias, como a aliança de 2024 da Daiichi Sankyo com a NTT Data, implantam ferramentas de lembrete com inteligência artificial em 500 farmácias comunitárias, reduzindo hospitalizações relacionadas a erros de medicação. Os terapêuticos digitais para diabetes e hipertensão tornaram-se reembolsáveis sob a revisão de 2025 do seguro de cuidados de longa duração, integrando software nas vias de tratamento padrão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Revisões Nacionais de Preços de Medicamentos e Cortes Bienais | -0.3% | Nacional, agudo para fabricantes de genéricos de alto volume | Curto prazo (≤ 2 anos) |

| Pressão de Substituição por Genéricos | -0.2% | Nacional, concentrado nos canais de atenção primária e farmácias de varejo | Médio prazo (2-4 anos) |

| Longos Prazos de Aprovação para Medicamentos Regenerativos Após Revisão | -0.1% | Nacional, afetando hospitais universitários e centros especializados | Longo prazo (≥ 4 anos) |

| Vulnerabilidades da Cadeia de Suprimentos para IFAs Críticos | -0.1% | Nacional, com dependências da China e da Índia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Revisões Nacionais de Preços de Medicamentos e Cortes Bienais

A revisão de abril de 2024 reduziu o reembolso de 53% dos medicamentos listados, com uma diminuição média de 4,8% para medicamentos de marca e 7,2% para medicamentos genéricos.[3]Ministério da Saúde, Trabalho e Bem-Estar, "Sistema de Precificação de Medicamentos e Revisões Bienais," MHLW.go.jp Os cortes fora do ciclo introduzidos em 2025 visaram terapias de alto volume onde os preços de transação ficaram abaixo do preço de tabela em pelo menos 2%. O lucro operacional da Sawai caiu 9,3% no exercício fiscal de 2024, à medida que os preços de atorvastatina e anlodipino declinaram. À medida que a precificação baseada em valor se expande, os produtos que carecem de evidências convincentes do mundo real provavelmente enfrentarão erosão mais profunda, acelerando a consolidação.

Pressão de Substituição por Genéricos

Os genéricos forneceram 80% do volume de prescrições, mas apenas 38% do valor em 2024. As metas governamentais preveem 85% de penetração de volume até 2026, mas os recalls de qualidade de IFAs importados moderam a adoção em categorias de cuidados críticos. Os biossimilares conquistaram apenas 18% do mercado de adalimumabe até o final de 2024, devido à cautela dos médicos e à falta de status de intercambialidade. Para superar a inércia, a Nichi-Iko precificou seu biossimilar de rituximabe 30% abaixo do biológico de referência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Medicamento: Medicamentos sem Prescrição Ganham Espaço em Meio à Dominância dos Medicamentos com Prescrição

Os medicamentos com prescrição representaram 71,78% da receita de 2025, mas o segmento de medicamentos sem prescrição deve avançar a um CAGR de 3,93%, mais que o dobro do CAGR do mercado farmacêutico do Japão. A mudança do loxoprofeno para o status de medicamento sem prescrição em 2024 exemplifica os esforços de política para migrar o manejo rotineiro da dor das clínicas para as prateleiras do varejo. As tendências de automedicação entre os idosos elevaram os volumes de analgésicos e remédios gastrointestinais ao longo de 2025, enquanto as plataformas de comércio eletrônico capturaram participação incremental.

A pressão sobre as margens persiste para as prescrições de marca porque as revisões bienais reduzem a lucratividade. Ainda assim, os injetáveis especializados para artrite reumatoide e esclerose múltipla permanecem isolados, sustentando a liderança de participação do mercado farmacêutico do Japão nas linhas de prescrição. As divisões de saúde ao consumidor investem em campanhas digitais lideradas por influenciadores para expandir os suplementos sem prescrição, refletindo estratégias divergentes dentro dos mesmos grupos corporativos.

Por Área Terapêutica: Oncologia Lidera o Pipeline de Inovação

A oncologia representou 18,73% da receita por área terapêutica em 2025 e deve registrar um CAGR de 4,19% até 2031, sublinhando seu status como motor de crescimento do mercado farmacêutico japonês. As vendas domésticas do Enhertu de JPY 87 bilhões no exercício fiscal de 2024 demonstram a velocidade com que produtos inovadores penetram no mercado uma vez que o reembolso é assegurado.

Por outro lado, os medicamentos cardiovasculares avançam a apenas 0,8% de CAGR, pois os genéricos dominam as estatinas e os inibidores da ECA. As terapias para diabetes experimentam crescimento de volume, mas enfrentam escrutínio quanto à relação custo-efetividade. Os pipelines do sistema nervoso central sofrem com alta attrição nos ensaios de demência, enquanto os biológicos respiratórios mostram impulso moderado devido à crescente prevalência de asma urbana. A oncologia, portanto, captura investimento e prioridade de lançamento em portfólios multinacionais e domésticos.

Por Tipo de Molécula: Biológicos Ascendem enquanto Pequenas Moléculas Atingem Platô

As pequenas moléculas mantiveram uma participação de 64,48% do mercado farmacêutico japonês em 2025. No entanto, os biológicos têm previsão de expansão a um CAGR de 4,97% até 2031, triplicando o ritmo geral do mercado. As vendas do Hemlibra de JPY 62 bilhões em 2024 destacam o valor premium dos biológicos.

Os biossimilares, embora incipientes, moderam a inflação de preços dos biológicos; no entanto, a falta de decisões de intercambialidade dificulta a substituição. Novos investimentos, como a instalação de JPY 100 bilhões da Fujifilm em Chiba, indicam confiança na demanda sustentada por biológicos. As pequenas moléculas enfrentam comoditização fora da oncologia, acelerando as mudanças de portfólio em direção a injetáveis complexos e conjugados híbridos.

Por Formulação: Injetáveis Ganham Espaço com a Inovação em Dispositivos

Os agentes orais detinham uma participação de 55,26% em 2025, mas os injetáveis crescerão a um CAGR de 3,74% até 2031, impulsionados por auto-injetores para uso domiciliar. As injeções psicotrópicas de longa ação, exemplificadas pelo Abilify Maintena, melhoraram a adesão e reduziram as hospitalizações por recaída em 2025, incentivando uma implantação mais ampla nos portfólios de endocrinologia e imunologia.

Parcerias com dispositivos, como o injetor reutilizável da Ypsomed–Sumitomo para agonistas do GLP-1, estendem a proteção do ciclo de vida e aumentam a conveniência do paciente. As formulações tópicas e outras de nicho permanecem estáveis, mas contribuem com crescimento de valor limitado.

Por Canal de Distribuição: Farmácias Online Perturbam os Modelos Tradicionais

As farmácias hospitalares dispensaram 51,84% do mercado farmacêutico do Japão em 2025, refletindo seu controle sobre as terapias de oncologia e infusão, mas os canais online e de pedidos por correspondência devem registrar um CAGR de 4,51%, quase o triplo da média do mercado. A autorização regulatória para o cumprimento de prescrições por telemedicina em 2024 permitiu que a Amazon Pharmacy Japan e a Rakuten assegurassem uma participação combinada de 8% do mercado de prescrições de varejo até o final de 2025.

As redes físicas respondem adicionando serviços clínicos, mas os volumes por loja caíram para os principais varejistas, como a Ain Pharmacies. Os pontos de venda hospitalares permanecem indispensáveis para biológicos complexos, mas algumas infusões devem migrar para centros ambulatoriais para reduzir os custos de internação.

Cenário Competitivo

As cinco principais empresas domésticas, Takeda, Astellas, Daiichi Sankyo, Chugai e Otsuka, capturaram maior receita em 2025, indicando concentração moderada. As multinacionais utilizam o programa SAKIGAKE para lançar biológicos direcionados à frente de seus pares domésticos, intensificando assim a rivalidade. Takeda, Astellas e Daiichi Sankyo, juntas, ainda mantêm uma presença formidável; no entanto, a erosão por vencimento de patentes e os controles de preços de genéricos restringem a expansão das margens.

Os produtores de genéricos permanecem fragmentados; os dez principais detinham uma participação de volume de 54% em 2025, mas a queda dos preços unitários induziu conversas de fusão entre Sawai e Nichi-Iko para alcançar escala de aquisição. O investimento em tecnologia agora diferencia os líderes: a descoberta de conjugados anticorpo-fármaco assistida por inteligência artificial da Daiichi Sankyo reduziu os prazos pré-clínicos em 18 meses, enquanto a plataforma de patologia digital aprovada pela PMDA da Chugai reduziu drasticamente os custos de triagem. A PeptiDream monetizou seu mecanismo de descoberta de peptídeos por meio de 14 acordos de parceria no valor de USD 340 milhões apenas em 2025, ilustrando a captura de valor sem um produto comercializado.

As oportunidades de espaço em branco residem nos terapêuticos digitais com prescrição, onde o software de cessação do tabagismo pioneiro da CureApp enfrenta concorrência limitada, e nos medicamentos regenerativos, onde as exigências rigorosas de pós-comercialização afastam os desafiantes menores, mas criam barreiras para os incumbentes capitalizados.

Líderes do Setor Farmacêutico do Japão

Chugai Pharmaceutical Co., Ltd.

Astellas Pharma Inc.

Takeda Pharmaceutical Co. Ltd.

Otsuka Pharmaceutical Co., Ltd

Daiichi Sankyo Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: Daiichi Sankyo e AstraZeneca obtiveram aprovação da PMDA para o Enhertu no câncer de mama HER2-baixo, expandindo a população elegível em 55% e projetando vendas domésticas de pico de JPY 150 bilhões.

- Maio de 2025: A Shionogi anunciou a aquisição da Torii Pharmaceutical e dos ativos farmacêuticos da Japan Tobacco por JPY 150–160 bilhões, fortalecendo sua franquia de alergia e dermatologia enquanto adiciona capacidade de P&D nos EUA.

- Agosto de 2024: A Japan Tobacco e a Torii Pharmaceutical anunciaram que o VTAMA Creme 1% (tapinarof) foi incluído na tabela do Seguro Nacional de Saúde para dermatite atópica e psoríase em placas, oferecendo uma opção tópica de uso diário sem esteroides sob um acordo de licenciamento com a Dermavant Sciences.

- Julho de 2024: A Chugai obteve direitos exclusivos sobre o inavolisibe, um inibidor de PI3Kα, após resultados positivos de Fase III, fortalecendo assim seu portfólio de câncer de mama com um candidato com designação de terapia inovadora.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado farmacêutico japonês como todos os medicamentos humanos sujeitos e não sujeitos a receita médica vendidos no país, avaliados a preços de saída de fábrica e expressos em USD à taxa média anual. De acordo com a Mordor Intelligence, a base de referência para 2025 é de USD 86,3 mil milhões, estendendo-se até USD 93 mil milhões em 2030 a uma CAGR de 1,51%.

Exclusões do Âmbito: Medicamentos veterinários, dispositivos médicos, APIs a granel transacionados para exportação e suplementos tradicionais Kampo estão fora deste âmbito.

Visão Geral da Segmentação

- Por Tipo de Medicamento

- Medicamentos com Prescrição

- Medicamentos sem Prescrição (OTC)

- Por Área Terapêutica

- Oncologia

- Cardiovascular

- Antidiabético

- Sistema Nervoso Central

- Doenças Infecciosas

- Respiratório

- Outros

- Por Tipo de Molécula

- Pequena molécula

- Biológicos

- Biossimilares

- Por Formulação

- Oral

- Injetável

- Tópico

- Outras Formulações

- Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo

- Farmácias Online e de Pedidos por Correspondência

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram farmacêuticos hospitalares, fabricantes de genéricos, KOLs de oncologia e ex-revisores da PMDA nas regiões de Kanto, Kansai e Kyushu. Estas conversas clarificaram a penetração real de genéricos, os coeficientes de desconto aplicados após a revisão de preços de 2025 e as mudanças emergentes na distribuição em direção às farmácias online, permitindo-nos testar as hipóteses de gabinete sob pressão.

Investigação Documental

Começámos com conjuntos de dados públicos de referência, incluindo o Ministério da Saúde, Trabalho e Bem-Estar (lista de preços NHI, despesa anual em medicamentos), arquivos de aprovação da PMDA, tabelas de despesas em cuidados de saúde do Statistics Bureau e publicações da Federation of Pharmaceutical Manufacturers of Japan, que enquadram as tendências de volume, preço e nível terapêutico. Os nossos analistas sobrepuseram depois sinais macroeconómicos provenientes das OECD Health Stats, das curvas de envelhecimento da UN Population Division e dos registos de cancro e diabetes da WHO para captar os fatores de procura. Para refinar os dados do lado das empresas, recorremos seletivamente à D&B Hoovers para dados financeiros de empresas farmacêuticas japonesas, à Questel para patentes recentes em oncologia e biossimilares, e aos registos de expedição da Volza que ilustram os fluxos de importação de principais biológicos. Comunicados de imprensa, apresentações a investidores e revistas científicas com revisão por pares colmataram lacunas no pipeline clínico e nas revisões de preços. Esta lista é ilustrativa; muitas outras fontes credíveis contribuíram para a validação.

Dimensionamento de Mercado e Previsão

Aplicamos uma reconstrução top-down da despesa nacional em medicamentos, ajustando os totais de reembolso NHI para margens de grossista e hospitalares de forma a obter o valor à saída de fábrica, antes de verificar com agregações bottom-up amostradas das receitas japonesas de fornecedores listados e verificações de ASP × volume nos segmentos de oncologia, diabetes e cardiovascular. As variáveis-chave incluem o coeficiente anual de redução de preços, a taxa de adoção de genéricos, a prevalência de doentes tratados para cinco condições crónicas, a quota de biossimilares e a combinação do canal de encomenda por correio. Uma regressão multivariada, ancorada na trajetória de envelhecimento da população e na incidência de doenças crónicas, projeta a procura; a análise de cenários serve de amortecedor para as flutuações cambiais. Quando a divulgação por parte dos fornecedores é escassa, preenchemos as lacunas utilizando imputação por média móvel referenciada ao crescimento histórico de unidades.

Ciclo de Validação de Dados e Atualização

Todos os resultados do modelo passam por verificações em três camadas: variância face à despesa governamental, benchmarking de rácios entre pares e revisão por analista sénior. Os relatórios são atualizados anualmente e desencadeiam atualizações intercalares quando as alterações de política ou epidemiologia excedem limiares predefinidos. Antes da publicação, um analista volta a executar o modelo para que os clientes recebam sempre a perspetiva mais recente.

Por que Razão a Base de Referência Farmacêutica Japonesa da Mordor Merece a Confiança das Partes Interessadas

As estimativas publicadas divergem frequentemente, uma vez que as empresas escolhem diferentes bases de preços, âmbitos terapêuticos e cadências de atualização.

Os principais fatores de divergência incluem alguns estudos que citam vendas a nível de retalho ou agregam linhas de suplementos de saúde; outros incorporam uma erosão agressiva do ASP de biológicos ou fixam a taxa de câmbio num único valor pontual, enquanto a Mordor utiliza uma média de cinco anos; alguns baseiam-se em dados financeiros globais de empresas sem isolar o Japão.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 86,3 mil milhões (2025) | Mordor Intelligence | - |

| USD 71,5 mil milhões (2024) | Global Consultancy A | Valor de vendas a retalho, lista terapêutica mais restrita |

| USD 82,27 mil milhões (2024) | Industry Analytics B | Utiliza cortes agressivos de ASP, FX de ano único |

| USD 95,87 mil milhões (2024) | Regional Consultancy C | Inclui medicamentos tradicionais e margens de distribuição |

Em conjunto, a comparação demonstra que, ao ancorar nos preços de saída de fábrica, divulgar o âmbito e recalibrar anualmente, a Mordor fornece uma base de referência equilibrada e transparente que os clientes podem reutilizar e auditar com confiança.

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado farmacêutico do Japão em 2031?

A previsão é de que atinja USD 96,78 bilhões até 2031 com um CAGR de 1,57%.

Qual segmento terapêutico está se expandindo mais rapidamente?

A oncologia lidera, apoiada por um CAGR de 4,19% e uso crescente de conjugados anticorpo-fármaco.

Qual é a participação dos biológicos e com que rapidez estão crescendo?

O segmento de biológicos tem projeção de crescimento a um CAGR de 4,97% até 2031.

Como as farmácias online estão mudando a distribuição de medicamentos?

As mudanças regulatórias em 2024 habilitaram o cumprimento de prescrições por telemedicina, permitindo que os canais online cresçam a um CAGR de 4,51% até 2031.

Por que os medicamentos especializados são priorizados pelas empresas domésticas?

Os vencimentos de patentes e os cortes de preços bienais corroem as margens dos medicamentos de mercado de massa, empurrando as empresas em direção a ativos de alto valor que obtêm prêmios de lançamento.

Qual é o principal risco da cadeia de suprimentos enfrentado pelos fabricantes?

Mais de 80% dos IFAs críticos são importados, expondo as empresas a perturbações geopolíticas e problemas de controle de qualidade.

Página atualizada pela última vez em: