Tamanho e Participação do Mercado Farmacêutico do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 42.01 Bilhões de dólares |

| Tamanho do Mercado (2026) | 43.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 55.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.89% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Farmacêutico do Canadá por Mordor Intelligence

O tamanho do Mercado Farmacêutico do Canadá foi avaliado em USD 42,01 bilhões em 2025 e estima-se que cresça de USD 43,55 bilhões em 2026 para atingir USD 55,29 bilhões até 2031, a um CAGR de 4,89% durante o período de previsão (2026-2031).

O caminho futuro decorre de uma população envelhecida, da crescente carga de doenças crônicas e da adoção constante de biológicos de alto custo, mesmo com as regras de contenção de custos provinciais comprimindo os preços de tabela e as margens. Oncologia, distúrbios metabólicos e terapias anti-infecciosas continuam sendo os principais impulsionadores de volume e valor, enquanto os mandatos de substituição por biossimilares na Colúmbia Britânica, Alberta e Ontário continuam a gerar economias significativas que ajudam a financiar novos tratamentos. As plataformas de farmácia digital estão ampliando o acesso em áreas rurais, embora o reembolso pelas taxas de dispensação por correspondência seja inconsistente. Os choques na cadeia de suprimentos em 2024 evidenciaram a forte dependência de ingredientes ativos importados e ressaltaram a necessidade de capacidade doméstica de envase e acabamento. Os fabricantes agora adaptam as estratégias de lançamento em torno do rigoroso marco de controle de preços do Conselho de Revisão de Preços de Medicamentos Patenteados, que estendeu o caminho da aprovação ao reembolso, mas não freou o interesse no mercado farmacêutico do Canadá.[1]Conselho de Revisão de Preços de Medicamentos Patenteados, "Relatório Anual 2024," Conselho de Revisão de Preços de Medicamentos Patenteados, publications.gc.ca

Principais Conclusões do Relatório

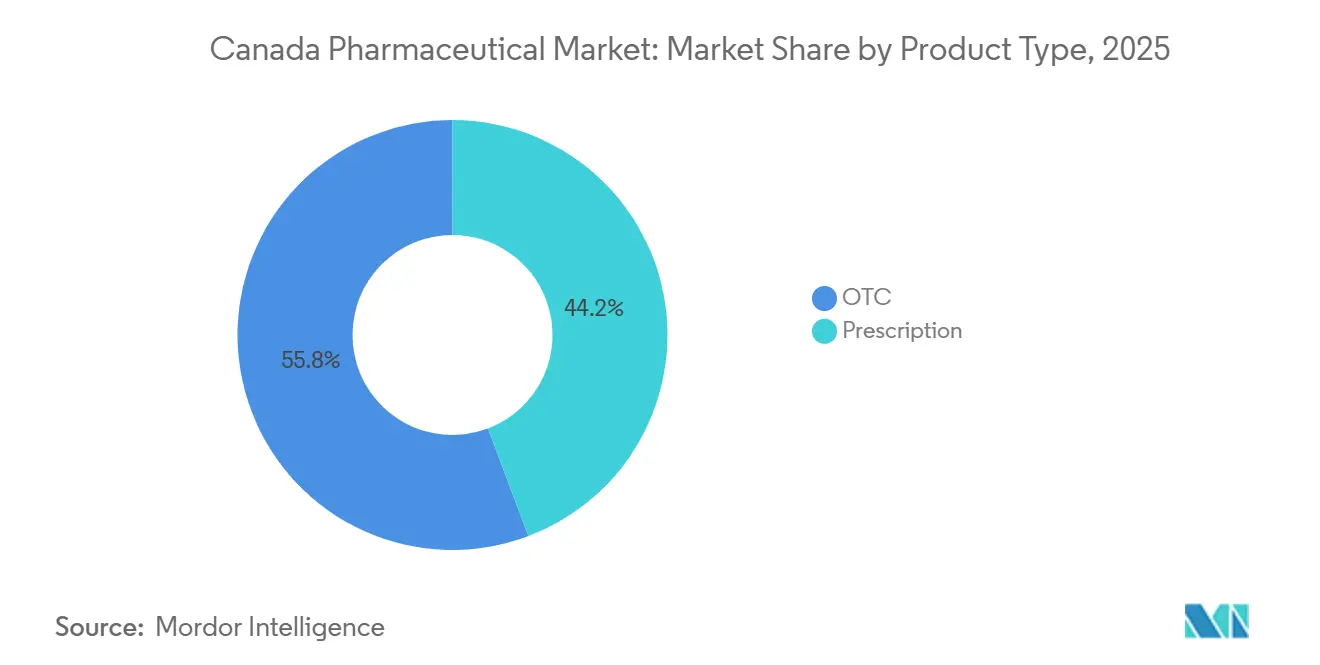

- Por tipo de produto, os medicamentos com prescrição lideraram com 44,24% de participação na receita em 2025 e devem expandir a apenas um CAGR de 6,82% até 2031

- Por classe terapêutica, antineoplásicos e imunomoduladores detinham 26,34% da participação no mercado farmacêutico do Canadá em 2025; espera-se que os anti-infecciosos registrem o CAGR mais rápido de 7,02% até 2031

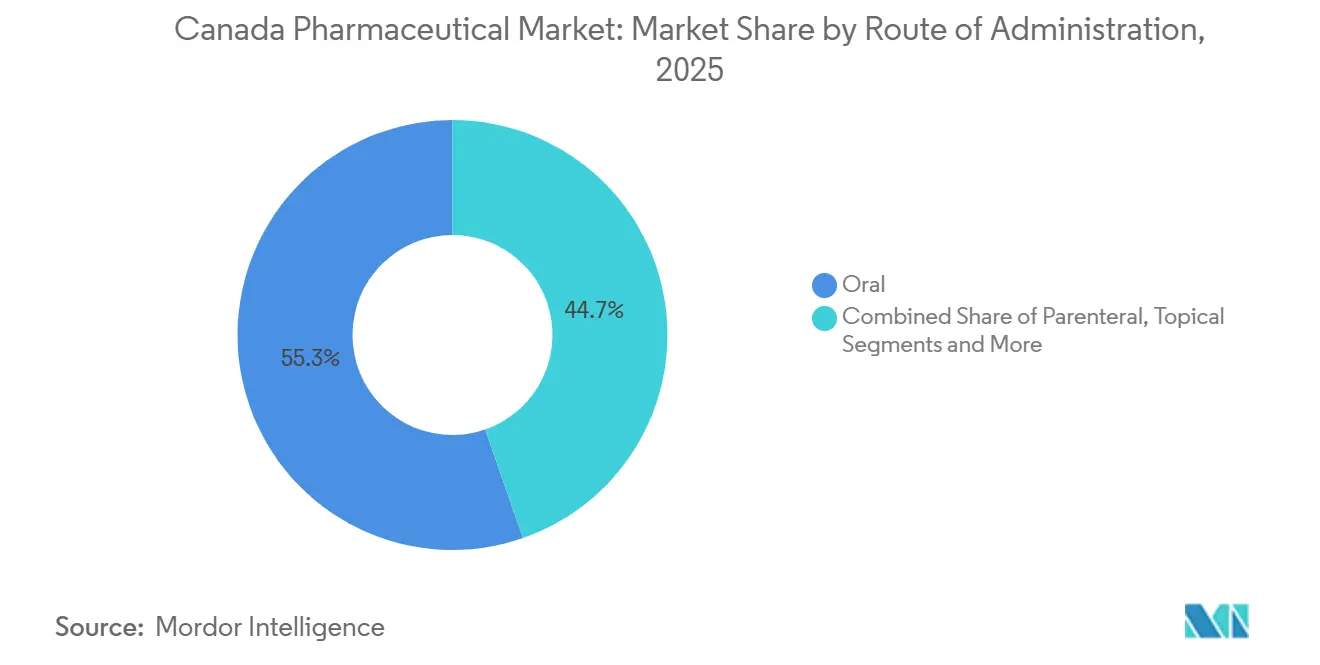

- Por via de administração, as formulações orais representaram 55,32% do tamanho do mercado farmacêutico do Canadá em 2025, e as terapias parenterais têm previsão de crescer a um CAGR de 5,44% até 2031

- Por canal de distribuição, as farmácias de varejo capturaram 59,77% da receita em 2025, enquanto as farmácias hospitalares devem crescer a um CAGR de 6,37% impulsionadas pela demanda por medicamentos especializados

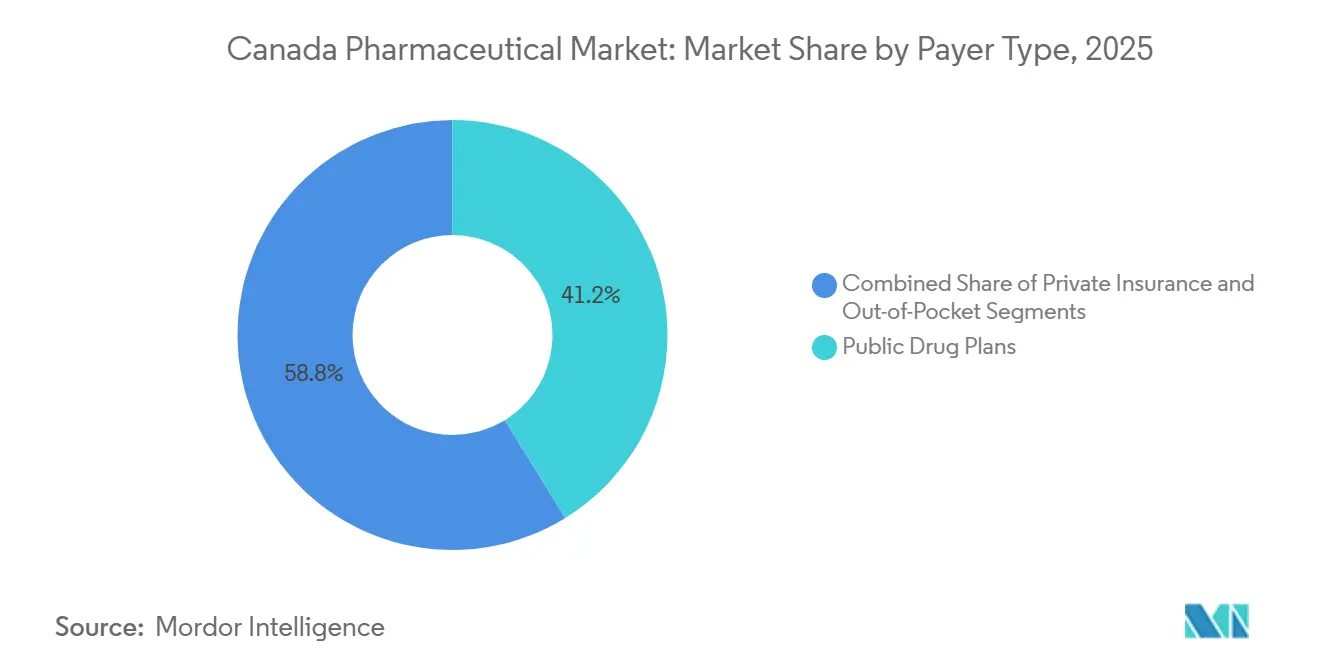

- Por tipo de pagador, os planos públicos de medicamentos financiaram 41,22% dos gastos nacionais em 2025, mas os pagamentos diretos estão crescendo a um CAGR de 5,33% à medida que as seguradoras privadas restringem os formulários

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Farmacêutico do Canadá

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Prevalência de Doenças Crônicas e Envelhecimento da População | +0.9% | Nacional, com concentração em Ontário, Quebec, Colúmbia Britânica | Longo prazo (≥ 4 anos) |

| Aumento em Biológicos Especializados e Medicamentos Órfãos | +1.2% | Nacional, adoção antecipada em centros urbanos (Toronto, Montreal, Vancouver) | Médio prazo (2-4 anos) |

| Políticas Provinciais de Substituição por Biossimilares Geram Economias | +0.6% | Colúmbia Britânica, Alberta, Ontário | Curto prazo (≤ 2 anos) |

| Expansão de Ensaios Clínicos em Fase Inicial no Canadá | +0.5% | Nacional, com centros em Toronto, Montreal, Calgary | Médio prazo (2-4 anos) |

| Plataformas de Farmácia Digital Ampliam o Acesso Rural | +0.4% | Territórios do Norte, interior de Ontário, Quebec, províncias do Atlântico | Médio prazo (2-4 anos) |

| Impulso em Direção à Cobertura Nacional de Assistência Farmacêutica | +0.7% | Nacional, programas-piloto em províncias selecionadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Crônicas e Envelhecimento da População

O Canadá contabilizou 7,3 milhões de residentes com 65 anos ou mais em 2024, equivalente a 18,5% da população, e espera-se que esse grupo supere 9,5 milhões até 2030.[2]Statistics Canada, "Estimativas Populacionais do Canadá: Idade e Sexo, 1º de julho de 2024," Statistics Canada, statcan.gc.caAs doenças crônicas já absorvem cerca de 67% dos custos diretos com saúde, lideradas por doenças cardiovasculares e diabetes tipo 2. A multimorbidade atingiu 29% entre adultos de 45 a 64 anos em 2025, levando os planos provinciais a integrar vias de cuidado farmacêutico e não farmacêutico. As empresas farmacêuticas responderam com combinações de doses fixas e injetáveis de longa ação que simplificam os regimes terapêuticos, enquanto os pagadores negociam contratos baseados em resultados vinculados à redução de internações hospitalares. As diretrizes cardiovasculares atualizadas de 2024, que favorecem os agentes SGLT2 e GLP-1, ampliaram as populações elegíveis e estimularam ainda mais a demanda. 40%)," Canadian Journal of Cardiology, onlinecjc.ca">[3]Sean Virani, "Atualização das Diretrizes 2025 da Sociedade Cardiovascular Canadense/Sociedade Canadense de Insuficiência Cardíaca para o Manejo Farmacológico da Insuficiência Cardíaca com Fração de Ejeção Não Reduzida (FEVE > 40%)," Canadian Journal of Cardiology, onlinecjc.ca

Aumento em Biológicos Especializados e Medicamentos Órfãos

A Health Canada concedeu 42 Avisos de Conformidade para terapias biológicas em 2024, um salto de 23% em relação a 2023. As indicações em oncologia e imunologia dominaram as aprovações, e as designações de medicamentos órfãos se multiplicaram após a harmonização dos critérios com os marcos regulatórios dos Estados Unidos. O financiamento provincial para terapias com células CAR-T em Ontário e Quebec teve início em 2025, embora apenas em centros certificados capazes de gerenciar aférese e monitoramento de liberação de citocinas. Os preços de tabela para terapias gênicas emergentes regularmente excedem CAD 2 milhões (USD 1,5 milhão), desencadeando modelos de pagamento parcelado que vinculam os desembolsos finais aos resultados clínicos. Embora elevados, esses preços ainda se encaixam nos envelopes orçamentários quando compensados pelos custos evitados de tratamento ao longo da vida e hospitalizações.

Políticas Provinciais de Substituição por Biossimilares Geram Economias

A Iniciativa de Biossimilares da Colúmbia Britânica, expandida em 2024, exigiu a substituição não médica para pacientes estáveis em reumatologia, gastroenterologia e dermatologia, gerando CAD 96 milhões (USD 71 milhões) em economias anuais até 2025. Alberta seguiu com um programa gradual que atingiu 78% de adoção de biossimilares em 18 meses. Ontário reforçou a tendência em 2025 ao listar biossimilares preferenciais para trastuzumabe e rituximabe. Essas medidas comprimiram a participação dos biológicos de referência e estimularam descontos agressivos, permitindo que Sandoz, Amgen e Pfizer superassem CAD 1,2 bilhão (USD 890 milhões) em receita combinada de biossimilares em 2025. Evidências do mundo real cobrindo 12.000 anos-paciente confirmaram paridade de segurança e eficácia, consolidando a confiança dos pagadores.

Expansão de Ensaios Clínicos em Fase Inicial no Canadá

Os ensaios clínicos ativos cresceram para 1.847 em 2024, alta de 14% em relação ao ano anterior, com oncologia, distúrbios do sistema nervoso central e doenças infecciosas dominando os estudos de fase I e II. As emendas ao Regulamento de Ensaios Clínicos reduziram os prazos de aprovação e alinharam os processos às diretrizes internacionais. Os centros acadêmicos de Toronto, Montreal e Vancouver adicionaram unidades de fase inicial, e uma instalação dedicada a células e genes foi inaugurada no Princess Margaret Cancer Centre em 2025. Subsídios federais de pesquisa totalizando CAD 180 milhões (USD 133 milhões) foram direcionados a ensaios em doenças raras e pediátricas. Os patrocinadores aproveitam os sistemas universais de dados de saúde para inserir braços de ensaios pragmáticos nas vias de cuidado do mundo real, reduzindo os custos de recrutamento e apoiando as negociações de reembolso pós-comercialização.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reformas de Controle de Preços do Conselho de Revisão de Preços de Medicamentos Patenteados Elevam o Risco de Lançamento | -0.8% | Nacional, afetando lançamentos de medicamentos patenteados | Curto prazo (≤ 2 anos) |

| Forte Dependência de Importações Expõe a Fragilidade da Cadeia de Suprimentos | -0.5% | Nacional, com impacto agudo em antibióticos genéricos e medicamentos cardiovasculares | Médio prazo (2-4 anos) |

| Seguradoras Privadas Restringem Formulários de Medicamentos de Alto Custo | -0.4% | Nacional, concentrado em planos patrocinados por empregadores | Médio prazo (2-4 anos) |

| Capacidade Doméstica Limitada de Ingrediente Farmacêutico Ativo / Envase e Acabamento | -0.3% | Nacional, afetando a produção de biossimilares e genéricos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Reformas de Controle de Preços do Conselho de Revisão de Preços de Medicamentos Patenteados Elevam o Risco de Lançamento

As diretrizes revisadas de 2024 removeram os Estados Unidos e a Suíça da cesta de referência e introduziram tetos farmacoeconomicos, reduzindo os preços de tabela medianos em 22% e atrasando as listagens em oncologia em nove meses. Dezoito produtos excederam os tetos em 2025, gerando CAD 47 milhões (USD 35 milhões) em estornos. Várias multinacionais agora lançam primeiro em mercados com reembolso mais rápido, restringindo o acesso antecipado para pacientes canadenses.

Forte Dependência de Importações Expõe a Fragilidade da Cadeia de Suprimentos

O Canadá obteve 92% dos ingredientes ativos no exterior em 2024, com China e Índia fornecendo 74% dos volumes. As interrupções naquele ano levaram à escassez de 127 medicamentos essenciais, forçando importações de emergência e gerando rupturas de estoque de até 14 semanas nas farmácias hospitalares. Uma Reserva Federal de Medicamentos Críticos agora mantém estoques de seis meses de 25 moléculas de alta prioridade, mas a cobertura ainda abrange menos de 12% dos volumes anuais de prescrição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Medicamentos Patenteados Impulsionam o Crescimento das Prescrições

Os medicamentos com prescrição capturaram 44,24% das vendas de 2025, e o segmento deve crescer a 6,82% até 2031. As terapias patenteadas controlaram 62% da receita de prescrição, impulsionadas por inibidores de checkpoint, agonistas de GLP-1 e terapias gênicas. Os genéricos representaram 38% da receita, mas 78% do total de unidades dispensadas, refletindo a erosão sustentada de preços decorrente de licitações competitivas.

Os medicamentos isentos de prescrição registraram um CAGR modesto à medida que a consolidação de supermercados e a concorrência de marcas próprias erodiam a demanda por marcas. A via de aceleração da Health Canada agora reduz pela metade os prazos medianos de revisão para condições com risco de vida, mas as negociações provinciais de reembolso ainda estendem o caminho até o paciente em até um ano. Ontário limita a maioria dos preços de genéricos a 25% do correspondente de marca, comprimindo as margens, mas sustentando o acesso generalizado. A retirada dos analgésicos contendo codeína das prateleiras de venda livre em 2024 transferiu um estimado CAD 180 milhões (USD 133 milhões) em vendas para o ambiente de prescrição.

Por Classe Terapêutica: Oncologia Domina, Anti-Infecciosos em Ascensão

Os antineoplásicos e imunomoduladores controlaram 26,34% dos gastos terapêuticos em 2025, evidenciando o investimento contínuo em tratamentos oncológicos direcionados e baseados em células. Espera-se que os anti-infecciosos cresçam a um CAGR de 7,02% até 2031, impulsionados por programas de estocagem e pelo aumento das taxas de resistência antimicrobiana. Os medicamentos para o trato alimentar e metabolismo detinham 18,2% de participação, sustentados pela forte demanda por agentes SGLT2 e GLP-1. Os medicamentos para o sistema nervoso representaram 15,7%, enquanto os medicamentos cardiovasculares contribuíram com 12,4%, com os inibidores de PCSK9 compensando a erosão das estatinas genéricas. A Health Canada aprovou 14 novos anti-infecciosos em 2024, e antibióticos de reserva como cefiderocol tornaram-se parte integrante dos protocolos hospitalares. Os gastos com oncologia per capita atingiram CAD 412 (USD 305) em 2025, embora os descontos confidenciais reduzam o impacto líquido nos orçamentos.

Por Via de Administração: Parenteral Ganha Impulso

As formulações orais mantiveram 55,32% de participação em 2025, mas as opções parenterais devem crescer a um CAGR de 5,44% até 2031 à medida que o pipeline de biológicos amadurece. As suítes de infusão hospitalar ampliaram a capacidade em Ontário e Quebec durante 2025 para lidar com maiores volumes ambulatoriais. As versões subcutâneas de trastuzumabe e rituximabe reduziram o tempo de cadeira em 60%, aliviando as restrições de fluxo. As terapias por inalação receberam novas aprovações de combinação tripla, embora a complexidade dos dispositivos limite a adoção entre adultos mais velhos.

Por Canal de Distribuição: Farmácias Hospitalares Expandem o Alcance Especializado

As farmácias de varejo mantiveram 59,77% de participação de mercado em 2025, fornecendo farmacoterapia para doenças crônicas e produtos de saúde ao consumidor. As farmácias hospitalares estão crescendo a um CAGR de 6,37%, refletindo as estipulações dos pagadores de que medicamentos complexos sejam dispensados em ambientes equipados para monitoramento e gestão de eventos adversos. Ontário designou 42 hospitais como centros especializados, centralizando a distribuição de terapias com CAR-T e terapias gênicas. As plataformas de pedidos por correspondência agora detêm 11,4% de participação, aproveitando robótica automatizada e entrega no mesmo dia para clientes urbanos, enquanto atendem usuários remotos em até 48 horas.

Por Tipo de Pagador: Transferências de Custos Estimulam a Defesa de Interesses

Os planos públicos de medicamentos financiaram 41,22% dos gastos de 2025, as seguradoras privadas cobriram 36,5% e os pacientes pagaram 22,3% diretamente. A Colúmbia Britânica aumentou as franquias para famílias de renda mais alta, gerando CAD 62 milhões (USD 46 milhões) em compartilhamento adicional de custos. As regras de terapia escalonada adotadas por pagadores privados atrasaram o acesso a alguns biológicos de marca, aumentando os encargos administrativos para prescritores e grupos de pacientes. Os apelos por um formulário nacional único continuam a se intensificar.

Análise Geográfica

Ontário, Quebec e Colúmbia Britânica juntos representaram 72% dos gastos do mercado farmacêutico do Canadá em 2025. Ontário reembolsou 4.400 produtos listados para 4,8 milhões de beneficiários, negociando descontos médios de 28% sobre os preços de tabela. O modelo de seguro híbrido do Quebec cobriu 8,2 milhões de residentes e mantém autonomia sobre as adições ao formulário, embora se alinhe aos mandatos de precificação da Aliança Farmacêutica Pan-Canadense. A Colúmbia Britânica alcançou 74% de penetração de biossimilares de adalimumabe e infliximabe após expandir sua política de substituição em 2024.

Alberta segurou 1,2 milhão de residentes por meio do Alberta Blue Cross, que garante descontos baseados em volume com fabricantes de genéricos. As províncias do Atlântico harmonizam as revisões por meio da Revisão Comum de Medicamentos do Atlântico, melhorando o poder de barganha para genéricos de alto volume. Manitoba e Saskatchewan pilotaram copagamentos zero para medicamentos para diabetes em 2025 no âmbito da iniciativa federal de assistência farmacêutica, reduzindo as visitas de emergência por cetoacidose diabética em 14%.

Os territórios do Norte enfrentam infraestrutura farmacêutica limitada, altos custos de transporte e lacunas na força de trabalho. As plataformas digitais preenchem parcialmente essas lacunas, mas as taxas de envio e os desafios de confiabilidade da cadeia de frio limitam a plena paridade de acesso.

Cenário Competitivo

As 10 principais empresas responderam por aproximadamente mais da metade da receita de prescrição em 2025, indicando concentração moderada de mercado. Pfizer, AstraZeneca e Novo Nordisk dominaram as categorias patenteadas, principalmente em oncologia e distúrbios metabólicos. Sandoz, Amgen e Pfizer controlaram 64% da receita de biossimilares com base em descontos agressivos e colaborações com pagadores. Fornecedores domésticos de genéricos como Apotex e Teva competem em custo e confiabilidade de fornecimento, mas ainda enfrentam tetos provinciais de preços rígidos.

Os fabricantes empregam cada vez mais evidências do mundo real para firmar acordos baseados em resultados. O acordo de 2024 da Novartis para tisagenlecleucel vincula o pagamento à remissão de 12 meses em leucemia pediátrica. A orientação da Health Canada sobre ensaios descentralizados reduziu os custos dos centros em 22% e aumentou o recrutamento em estudos de doenças raras.

O litígio de patentes permanece ativo, com 37 ações por infração ajuizadas em 2024; os tribunais têm tendido a invalidar patentes secundárias sem mérito inventivo. Redes hospitalares maiores instalaram prescrição eletrônica com módulos de suporte à decisão, reduzindo erros em 31%, embora muitas farmácias menores enfrentem dificuldades com os custos de integração.

Líderes da Indústria Farmacêutica do Canadá

Johnson & Johnson (Janssen)

Novo Nordisk

AbbVie

Novartis

AstraZeneca

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A Bora Pharmaceuticals instalou uma linha de envase de alta velocidade Norden em sua unidade de Mississauga, aumentando a capacidade para produtos de dermatologia.

- Março de 2025: A Delpharm firmou um acordo de 10 anos com Sandoz e o governo do Canadá para modernizar a produção de injetáveis estéreis em Boucherville, garantindo o fornecimento de 20 medicamentos críticos.

- Março de 2025: A Entos Pharmaceuticals iniciou a construção de um hub de P&D e biofabricação de CAD 198,5 milhões (USD 137,2 milhões) em Edmonton para escalar sua plataforma proteolipídica Fusogenix.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado farmacêutico do Canadá como o valor total ao nível do fabricante de medicamentos sujeitos a receita médica e de venda livre para uso humano, legalmente registados junto da Health Canada, abrangendo medicamentos de pequena molécula e biológicos que chegam aos doentes através de farmácias hospitalares, de retalho e online licenciadas.

Exclusões do Âmbito: Medicamentos veterinários, nutracêuticos de bem-estar, exportações de ingredientes ativos e vendas de excipientes estão fora desta avaliação.

Visão Geral da Segmentação

- Por Tipo de Produto

- Medicamentos com Prescrição

- Patenteados

- Genéricos

- OTC

- Medicamentos com Prescrição

- Por Classe Terapêutica

- Antineoplásicos e Imunomoduladores

- Trato Alimentar e Metabolismo

- Sistema Nervoso

- Cardiovascular

- Respiratório

- Anti-infecciosos

- Sangue e Órgãos Hematopoiéticos

- Órgãos Sensoriais

- Outros

- Por Via de Administração

- Oral

- Parenteral

- Tópico

- Inalação

- Outros

- Por Canal de Distribuição

- Farmácias de Varejo

- Farmácias Hospitalares

- Farmácias por Correspondência / Online

- Farmácias Especializadas

- Atacadistas e Distribuidores

- Por Tipo de Pagador

- Planos Públicos de Medicamentos

- Seguro Privado

- Pagamento Direto

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor realizaram entrevistas estruturadas com diretores de farmácias hospitalares, responsáveis provinciais por formulários, farmacêuticos comunitários e economistas de pagadores em Ontário, Québec, Alberta e Colúmbia Britânica. Estas conversas clarificaram os intervalos de rebates, as taxas de adoção de biossimilares e as prováveis alterações de política, permitindo verificar os sinais da investigação documental e ajustar os pressupostos ao nível provincial.

Investigação Documental

Começámos por compilar séries plurianuais de despesas e volumes a partir de fontes de primeiro nível, como as tabelas de despesas de saúde do Statistics Canada, os relatórios anuais do Patented Medicine Prices Review Board, o painel National Drug Spending do CIHI, a Drug Product Database da Health Canada e os dados de expedições comerciais do Canada Border Services. Os relatórios 10-K das empresas, as apresentações a investidores e as revistas científicas sobre a adoção de medicamentos de especialidade acrescentaram contexto clínico e de preços. Ferramentas de subscrição, incluindo o D&B Hoovers para receitas de empresas e o Dow Jones Factiva para fluxo de operações, colmataram as lacunas financeiras remanescentes. Esta lista é ilustrativa; muitas outras fontes foram analisadas e verificadas de forma cruzada para garantir a consistência factual.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo combina auditorias nacionais de aquisição de medicamentos com métricas de saúde populacional ao nível provincial, que são posteriormente corroboradas através de verificações seletivas de baixo para cima sobre receitas de fabricantes amostrados e margens de canal. Variáveis-chave como volumes de prescrição per capita, quota de medicamentos de especialidade, calendários de expiração de patentes, índice de preço médio de venda, prevalência de doenças crónicas e penetração de biossimilares alimentam uma regressão multivariada. O suavizamento ARIMA modera a volatilidade de curto prazo, antes de a análise de cenários ajustar para choques de política ou cambiais. As lacunas de dados nas estimativas de baixo para cima são colmatadas utilizando ASPs medianos de transações verificadas.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão em várias etapas: análises de variância face aos benchmarks do PMPRB, sinalizações de anomalias para províncias atípicas, aprovação por analistas sénior e uma atualização final anual, com revisões intercalares desencadeadas por eventos regulatórios ou macroeconómicos materiais. Os clientes recebem, assim, a visão mais recente e validada.

Por que Razão a Linha de Base Farmacêutica do Canadá da Mordor Garante Fiabilidade

As estimativas publicadas divergem frequentemente porque as empresas contabilizam diferentes cestos de produtos, aplicam níveis de preços distintos ou prolongam as previsões com multiplicadores de tendência não verificados.

Os principais fatores de divergência incluem estudos de concorrentes que incorporam vitaminas, margens grossistas ou consolidações norte-americanas sem isolar o consumo canadiano; alguns baseiam-se em dados de auditoria de fonte única e omitem a reconciliação com as divulgações dos fabricantes, ao passo que a abordagem equilibrada de cima para baixo e de baixo para cima da Mordor, aliada ao ciclo de atualização anual, limita esse desvio.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 34,91 mil milhões (2025) | Mordor Intelligence | - |

| USD 54,90 mil milhões (2025) | Global Consultancy A | Inclui vitaminas e suplementos alimentares; baseia-se em médias de preços globais |

| USD 40,58 mil milhões (2024) | Regional Consultancy B | Utiliza apenas vendas a retalho; não contempla o canal hospitalar nem a normalização cambial |

Estas comparações demonstram que, ao ancorar os números em variáveis transparentes e em etapas de validação regulares, a Mordor fornece uma linha de base equilibrada e pronta para a tomada de decisão, que os compradores podem rastrear e replicar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado farmacêutico do Canadá em 2026 e para onde está se encaminhando até 2031?

O mercado estava em USD 43,55 bilhões em 2026 e está no caminho de atingir USD 55,29 bilhões até 2031, avançando a um CAGR de 4,89%.

Qual área terapêutica domina atualmente os gastos nas províncias?

A oncologia, agrupada sob antineoplásicos e imunomoduladores, liderou com 26,34% dos gastos nacionais em 2025.

O que está impulsionando o rápido crescimento dos biossimilares na Colúmbia Britânica e em Alberta?

Os programas obrigatórios de substituição não médica instituídos por ambas as províncias aceleraram a adoção e geraram economias consideráveis que financiam novas terapias.

Como as farmácias digitais estão mudando o acesso a medicamentos para os canadenses em áreas remotas?

As plataformas que integram teleconsultas, dispensação automatizada e envio em cadeia de frio agora atendem mais de 2 milhões de usuários e reduzem significativamente os custos de deslocamento nos territórios do Norte.

Qual será o impacto da assistência farmacêutica nacional nos planos de medicamentos dos empregadores?

Espera-se que a aquisição centralizada reduza os preços dos genéricos, mas as seguradoras privadas podem ter papéis reduzidos e poderão transferir copagamentos mais elevados para os benefícios suplementares.

Por que alguns fabricantes estão atrasando o lançamento de novos medicamentos no Canadá?

Os tetos de preços mais rígidos do Conselho de Revisão de Preços de Medicamentos Patenteados, que excluem mercados de preços elevados como os Estados Unidos das cestas de referência, reduziram os preços de tabela e aumentaram o risco na sequência de lançamentos.

Página atualizada pela última vez em: